Tamanho e Participação do Mercado de Energia Renovável da Suíça

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

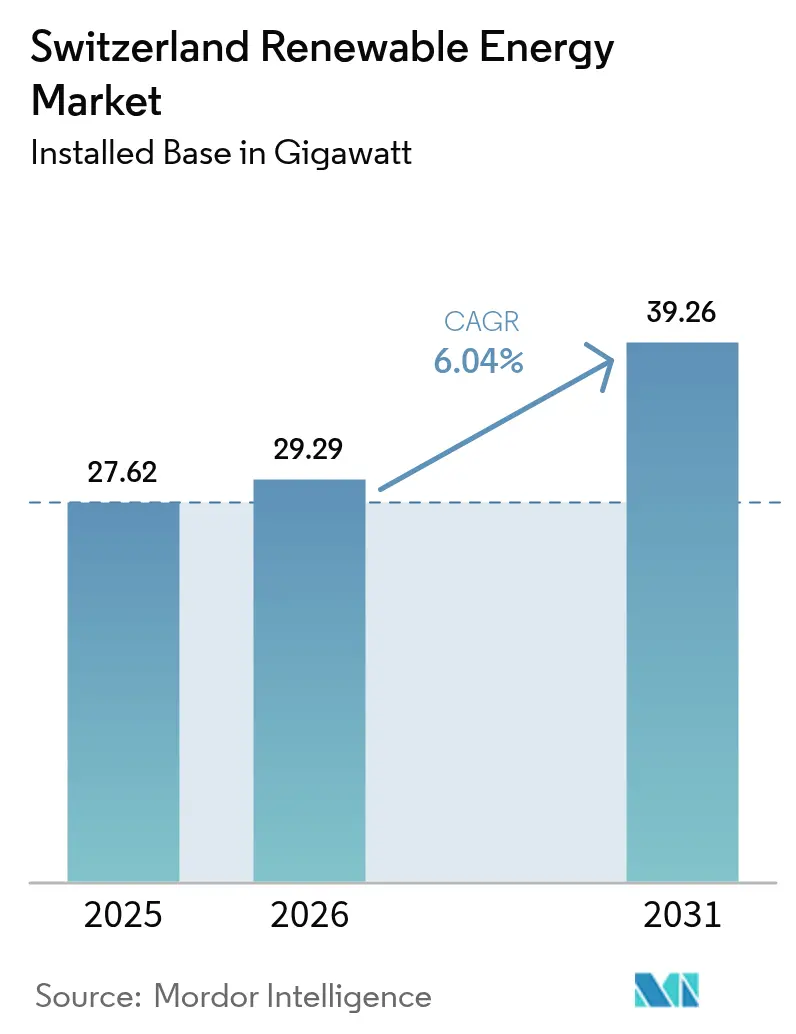

| Tamanho do mercado no ano base (2025) | 27.62 gigawatt |

| Volume do Mercado (2026) | 29.29 gigawatt |

| Volume do Mercado (2031) | 39.26 gigawatt |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Suíça por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Suíça foi avaliado em 27,62 gigawatts em 2025 e estima-se que cresça de 29,29 gigawatts em 2026 para atingir 39,26 gigawatts até 2031, a um CAGR de 6,04% durante o período de previsão (2026-2031).

Políticas climáticas federais favoráveis, regras de licenciamento simplificadas adotadas em meados de 2024 e a crescente demanda corporativa por energia verde certificada por origem estão acelerando as adições de capacidade em energia fotovoltaica solar, eólica e armazenamento em baterias. Os ativos de energia hidráulica consolidados há muito tempo ainda fornecem quase dois terços da geração nacional, porém a crescente escassez de locais disponíveis e as longas revisões ecológicas estão direcionando novos investimentos para projetos solares em alta altitude que geram metade de sua produção anual durante o inverno, aliviando assim os desequilíbrios sazonais. A aprovação pelos eleitores da nova lei de eletricidade com 68% de apoio em junho de 2024 fortaleceu a confiança dos investidores ao introduzir prêmios de mercado deslizantes e grupos virtuais de autoconsumo, ambos melhorando a visibilidade das receitas para produtores independentes de energia. Simultaneamente, os leilões de baterias em escala de rede e o maior sistema de fluxo redox do mundo com 1.600 MWh planejado para Laufenburg sinalizam uma mudança estratégica em direção ao armazenamento de longa duração para amortecer a volatilidade climática alpina. A comprovada capacidade da Suíça de mobilizar financiamento transfronteiriço, exemplificada pelo empréstimo Samurai vinculado à sustentabilidade de JPY 42 bilhões da Axpo em fevereiro de 2025, amplia ainda mais o conjunto de capital disponível para projetos de próxima geração.

Principais Conclusões do Relatório

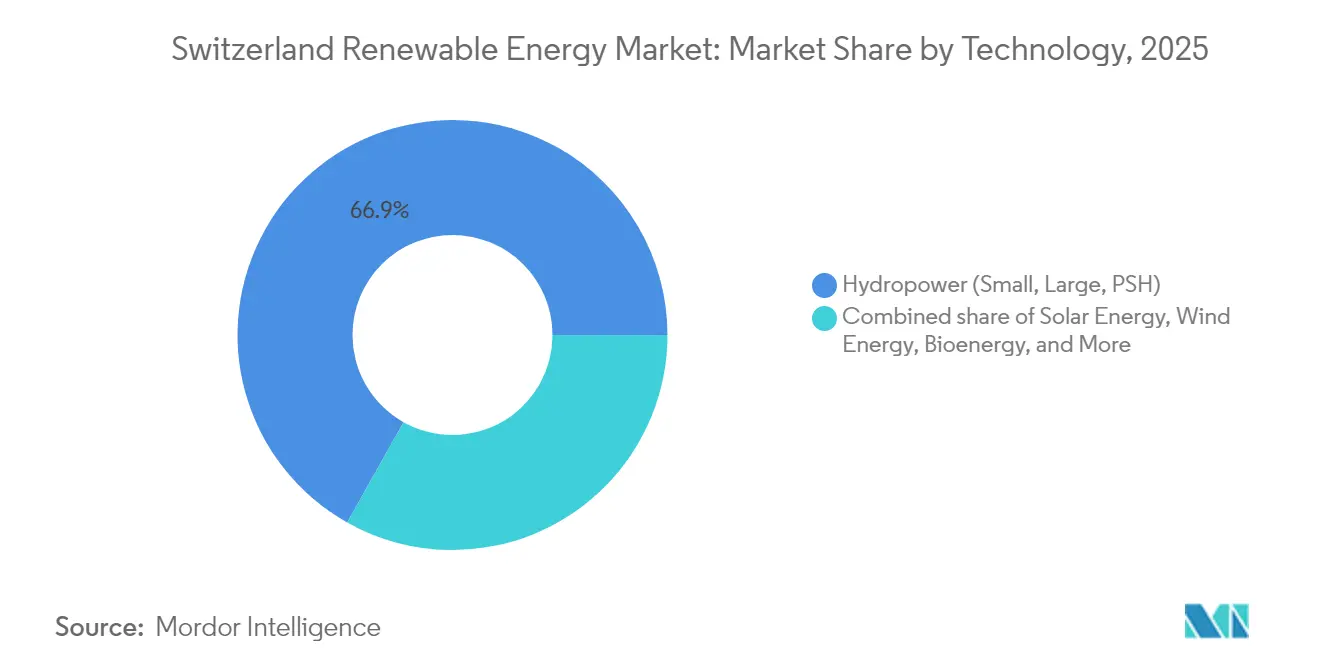

- Por tecnologia, a energia hidráulica liderou com 66,85% da participação do mercado de energia renovável da Suíça em 2025; a energia eólica avança a um CAGR de 23,47% até 2031.

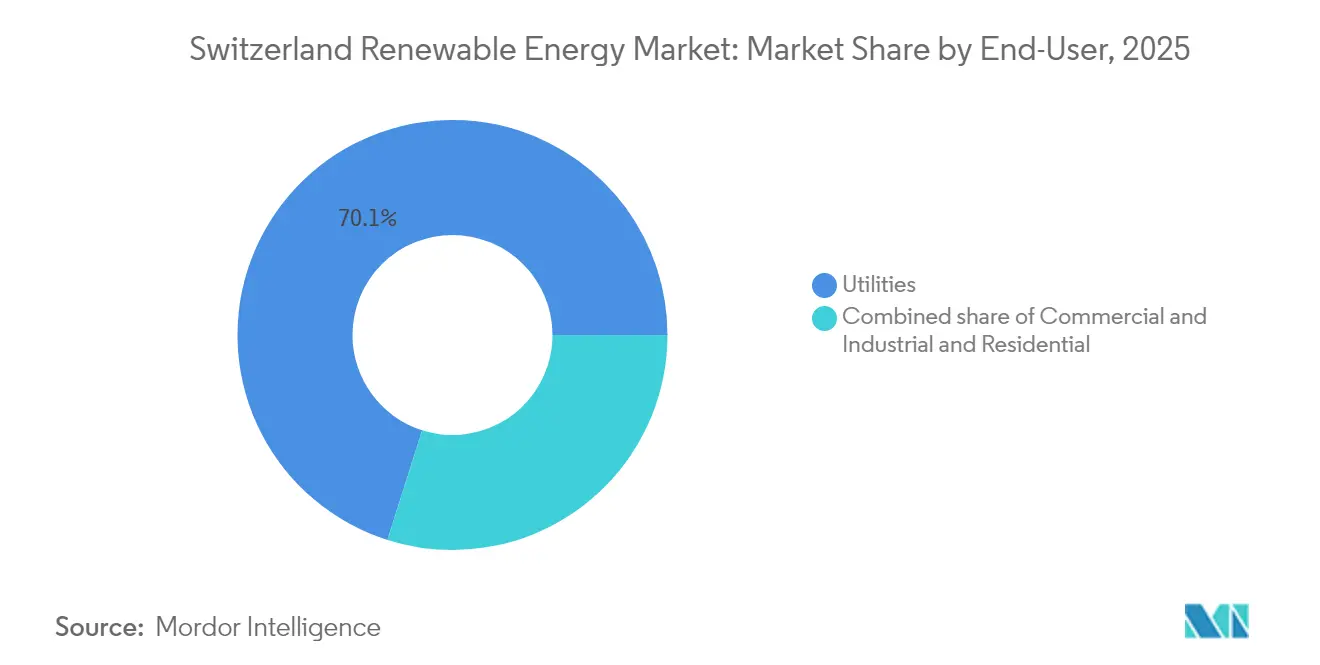

- Por usuário final, as concessionárias detinham 70,10% do tamanho do mercado de energia renovável da Suíça em 2025, enquanto o segmento comercial e industrial se expande a um CAGR de 9,69% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Suíça

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato de neutralidade climática até 2050 e metas intermediárias para 2030 | +1.8% | Nacional; implantação mais intensa em Valais, Grisões, Berna | Longo prazo (≥ 4 anos) |

| Subsídios para modernização de usinas hidráulicas até 2035 | +0.9% | Cantões alpinos, incluindo Valais, Uri, Ticino | Médio prazo (2-4 anos) |

| Contratos de compra de energia verde corporativos | +1.5% | Centros corporativos de Zurique, Basileia, Genebra | Curto prazo (≤ 2 anos) |

| Leilões de baterias em escala de rede | +1.2% | Grisões, Valais, Berna | Médio prazo (2-4 anos) |

| Cooperativas de energia solar comunitárias | +0.4% | Grisões, Valais, Jura | Curto prazo (≤ 2 anos) |

| Garantias de origem por blockchain | +0.3% | Nacional com repercussão de exportação para a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandato Federal de Neutralidade Climática até 2050 e Metas Intermediárias para 2030

A legislação climática federal aprovada em 2023 obriga a Suíça a reduzir as emissões de gases de efeito estufa em pelo menos 50% até 2030 em comparação com os níveis de 1990, e em 65% até 2035. Esta legislação também duplica as metas de geração de eletricidade renovável para 35.000 GWh provenientes de novas fontes e 37.900 GWh provenientes da energia hidráulica.(1)Escritório Federal Suíço para o Meio Ambiente, "Net-Zero Strategy 2050," bafu.admin.ch O financiamento público anual de CHF 1,2 bilhão para pesquisa energética e um mercado de títulos verdes de CHF 7 bilhões ampliam os portfólios tecnológicos e reduzem os custos de financiamento. Mandatos setoriais que exigem redução de 100% das emissões em edifícios e transportes até 2050 estão impulsionando a eletrificação e criando demanda estrutural por energia limpa adicional. A segurança regulatória, ancorada em metas de várias décadas, permite que as concessionárias planejem projetos de modernização e que multinacionais assinem contratos de compra de energia de 10 a 15 anos sem risco de ciclo político. Em conjunto, essas disposições elevam o caminho de crescimento de referência para o mercado de energia renovável da Suíça.

Extensão dos Subsídios de Modernização Hidráulica até 2035

A decisão de Berna de prorrogar os subsídios para a modernização da energia hidráulica até 2035 incentiva os operadores a elevar barragens, substituir turbinas e adicionar equipamentos de armazenamento por bombeamento, em vez de buscar novos projetos controversos em vales intocados.(2)Axpo Group, "Projetos de alteamento de barragens em Grisões", axpo.com Projetos como o alteamento da parede das represas de Curnera e Nalps poderiam liberar 99 GWh adicionais de eletricidade no inverno, aliviando o déficit sazonal. A certeza da recuperação de custos plurianual torna viáveis as modernizações com retorno em 5 a 7 anos, enquanto a instalação obrigatória de passagens para peixes e controles de fluxo ecológico reduzem as preocupações com a biodiversidade que historicamente atrasaram as aprovações. Embora a participação proporcional da energia hidráulica diminua, as usinas modernizadas fornecerão capacidade de pico flexível no inverno, complementando a rápida expansão da energia solar.

Aumento nos Contratos de Compra de Energia Verde Corporativos de Multinacionais Suíças

As sedes de empresas globais localizadas em Zurique, Basileia e Zug estão acelerando seus esforços de aquisição de energia renovável para cumprir as metas do Escopo 2. A Borealis, por exemplo, assinou um contrato de compra de energia eólica de 900 GWh, reduzindo 155 kt de CO₂ ao longo de dez anos, e os Ferrovias Federais Suíças operarão exclusivamente com eletricidade renovável a partir de 2025.(3)Axpo Group, "Projetos de alteamento de barragens em Grisões", axpo.com A disposição de autoconsumo virtual da nova lei de eletricidade permite que as empresas agreguem a demanda em múltiplos locais, desbloqueando economias de escala. As garantias de origem verificadas por blockchain são vendidas a tarifas premium, pois as empresas buscam dados ESG auditáveis. Esses contratos de longo prazo fornecem certeza de receita, o que reduz a exposição mercantil para novos ativos solares e eólicos.

Aceleração dos Leilões de Baterias em Escala de Rede para Estabilizar o Fornecimento Alpino

O ciclo de licitações de 2024 da Swissgrid prioriza sistemas de longa duração capazes de descarga de 8 a 12 horas, complementando o armazenamento por bombeamento sem alagamentos adicionais de vales. O projeto de fluxo redox de 1.600 MWh em Laufenburg prestará serviço de controle de frequência para o hub germano-franco-suíço e capturará spreads de arbitragem transfronteiriços. O armazenamento mitiga os episódios de preços negativos causados pela energia solar nos vales durante o verão e preenche os déficits de inverno quando a irradiação solar diminui, permitindo que os reservatórios de energia hidráulica conservem água para a vazão da primavera.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Terreno edificável limitado para grandes parques | -1.1% | Nacional; crítico em Grisões, Valais, Uri | Longo prazo (≥ 4 anos) |

| Rígidas normas de biodiversidade alpina | -0.7% | Zonas alpinas protegidas | Médio prazo (2-4 anos) |

| Longas filas de conexão à rede e licenciamento | -0.5% | Hubs da Swissgrid em Berna, Zurique | Médio prazo (2-4 anos) |

| Volatilidade sazonal de preços | -0.9% | Em todo o país, com picos no excedente de verão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Terreno Edificável Limitado para Grandes Parques Solares e Eólicos

Apenas 7,5% do território suíço é considerado adequado para energia solar em escala utilitária, e os principais corredores eólicos frequentemente margeiam parques nacionais, onde o sentimento público favorece fortemente a preservação da paisagem. Em resposta, os desenvolvedores estão buscando painéis fotovoltaicos flutuantes em reservatórios de alta altitude e arranjos removíveis ao longo de ferrovias, que não desencadeiam novos conflitos de uso do solo. Ainda assim, a topografia fragmentada exige projetos de menor porte, o que prejudica as economias de escala. A escassez de terrenos eleva os custos do sistema de equilíbrio em 15 a 20%, reduzindo assim a competitividade de preços em relação à energia verde importada.

Rígidas Normas de Planejamento Espacial Alpino e de Biodiversidade

Projetos acima de 1.200 m devem passar por avaliações ecológicas de 18 a 24 meses que frequentemente exigem a redução da operação de turbinas eólicas durante a migração de aves e o redirecionamento de estradas de acesso para evitar habitats sensíveis. O poder de veto cantonal pode paralisar projetos mesmo após a aprovação federal, acrescentando incerteza processual. Os desenvolvedores estão cada vez mais agrupando novas infraestruturas próximas a resorts ou corredores de transmissão existentes para mitigar o impacto visual, mas essa tática limita a qualidade dos recursos e infla os custos de interligação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Hidráulica Domina Enquanto a Energia Eólica Ganha Ritmo

A energia hidráulica representou 66,85% da capacidade total em 2025, evidenciando seu papel histórico no mercado de energia renovável da Suíça. O segmento se beneficia de reservatórios maduros, retroajustes de turbinas de velocidade variável e um esquema de subsídios renovado que garante fluxos de caixa pós-2030. A contribuição do mercado suíço de energia renovável proveniente apenas do armazenamento hidráulico por bombeamento é de 9 GW, oferecendo 20 GWh de armazenamento de energia que a Swissgrid utiliza para controle de frequência. A energia eólica permanece uma fatia modesta atualmente, mas está preparada para a expansão mais rápida, com um CAGR de 23,47% até 2031, à medida que as reformas cantonais reduzem drasticamente os prazos de licenciamento. A energia solar de alta altitude está evoluindo para um nicho com foco no inverno, com painéis bifaciais aproveitando o albedo da neve para aumentar os rendimentos sazonais. A bioenergia e a geotermia permanecem limitadas pelo fornecimento de matéria-prima e pelo risco sísmico, respectivamente, mas projetos piloto de geotermia sugerem que até 500 MW poderiam estar em operação até 2035.

A economia dos projetos reflete a geografia. As melhorias nos reservatórios em Valais recebem pagamentos de capacidade que contrabalançam as quedas de preços no verão, enquanto os novos agrupamentos eólicos no Jura vendem a produção de inverno em janelas de demanda premium. As regras de integração à rede exigem que todos os novos geradores instalem projetos de turbinas seguras para aves ou sistemas de passagem para peixes, o que eleva as despesas de capital, mas garante uma licença social. Ao longo do horizonte de previsão, a contribuição do tamanho do mercado de energia renovável da Suíça proveniente da energia eólica poderá superar a da energia solar nas adições anuais, se as entregas de turbinas seguirem o cronograma e os estudos de impacto cantonais se acelerarem.

Por Usuário Final: As Concessionárias Mantêm Escala, o Segmento Comercial e Industrial Acelera

As concessionárias controlavam 70,10% da capacidade instalada em 2025, refletindo um século de desenvolvimento da energia hidráulica e acesso preferencial à rede. Elas aproveitam a solidez dos seus balanços para modernizar barragens, adicionar módulos de armazenamento por bombeamento e investir em baterias em escala de rede. A participação das concessionárias no mercado de energia renovável da Suíça pode diminuir levemente à medida que a geração distribuída cresce, mas os operadores incumbentes ainda dominam o comércio no atacado e os serviços auxiliares. Os clientes comerciais e industriais são os que se movem mais rapidamente, registrando um CAGR de 9,69% à medida que a energia solar em telhados atende às metas de descarbonização do escopo 2 e os contratos de compra de energia garantem certeza de preços a longo prazo. Os autoprodutores residenciais contribuem com cerca de 10% da capacidade, impulsionados por programas de tarifas de alimentação em nível cantonal e pela queda nos preços dos painéis.

Os gestores de energia corporativos valorizam a resiliência. Laboratórios farmacêuticos em Basileia e centros de dados de alta densidade em Zurique instalam sistemas atrás do medidor combinados com contratos de compra de energia eólica de 10 anos, combinando autogeração com proteções externas. As cooperativas de energia aceleram a adoção comunitária ao reunir capital e negociar descontos por volume em equipamentos. O lançamento de medidores inteligentes da Swissgrid no valor de CHF 500 milhões permitirá a compensação em tempo real, desbloqueando fluxos de valor provenientes de exportações excedentes e participação em resposta à demanda. Como resultado, o tamanho do mercado de energia renovável da Suíça para o segmento comercial e industrial deverá crescer de forma constante, apoiado por garantias de origem transparentes e plataformas de licitação digital.

Análise Geográfica

Os cantões alpinos dominam os ativos físicos no mercado de energia renovável da Suíça, com Valais sozinho abrigando 5,2 GW de energia hidráulica e 1,1 GW de capacidade solar. Grisões segue na sequência, beneficiando-se de corredores eólicos e proximidade a reservatórios de armazenamento por bombeamento. Uri e Ticino completam o primeiro nível com gradientes acentuados que favorecem as melhorias de usinas a fio d'água e os fotovoltaicos de alta altitude. O cume do Jura, antes prejudicado por preocupações com a biodiversidade, está agora equipado com novos sistemas de contenção por radar que reduzem a mortalidade de aves em 80%, desbloqueando 150 MW adicionais de energia eólica até 2027.

Cantões urbanos como Zurique, Basileia e Genebra concentram-se na implantação em telhados e em portfólios de resposta à demanda. A concessionária municipal de Zurique, ewz, instalou 50 MW de energia solar em escolas e edifícios cívicos em 2024, com o objetivo de atingir uma meta de 100 MW até 2027. O cluster de ciências biológicas de Basileia combina sistemas em telhados com certificados de blockchain para fortalecer as narrativas ESG. Genebra aproveita sua rede de aquecimento distrital para integrar usinas de resíduos para energia e os próximos projetos piloto de geotermia.

Os fluxos transfronteiriços amenizam o desequilíbrio sazonal. A Suíça exportou 32 TWh e importou 28 TWh em 2024, principalmente trocando o excedente de verão pelo déficit de inverno com a França e a Itália. O futuro acoplamento do mercado de energia da UE poderá estreitar os spreads e recompensar a capacidade de baterias de ação rápida posicionadas próximas aos interconectores. A autonomia cantonal, no entanto, cria um mosaico de políticas. Berna aprovou 12 projetos eólicos em 2024, enquanto Friburgo rejeitou oito com fundamento na preservação da paisagem, sublinhando a importância do envolvimento local.

A Lei Federal de Planejamento Espacial exige que cada cantão publique mapas de zoneamento de energia renovável até 2025. Os primeiros rascunhos sugerem que 3% do território nacional será destinado a projetos de grande escala, predominantemente em vales de montanha e corredores eólicos no planalto. Os locais de encosta de alto potencial em Ticino e Vaud atraem projetos piloto de agrivoltaica entre vinhedos, onde o sombreamento de uso duplo reduz a demanda de irrigação em 15%. Até 2031, o crescimento do tamanho do mercado de energia renovável da Suíça permanecerá concentrado nas regiões alpinas, mas as microrredes urbanas e os lançamentos de medidores inteligentes expandirão a pegada geográfica das renováveis para além dos tradicionais bastiões da energia hidráulica.

Panorama regulatório

A expansão renovável da Suíça é regida pela política energética federal liderada pelo Escritório Federal de Energia da Suíça (SFOE), com supervisão de mercado e aplicação do código de rede apoiadas por órgãos como a ElCom e o operador do sistema de transmissão Swissgrid. Uma ancoragem central é a Lei Federal sobre um Abastecimento Elétrico Seguro com Fontes de Energia Renováveis (Stromgesetz), aprovada pelos eleitores em junho de 2024 e implementada em etapas, com disposições-chave entrando em vigor em 1º de janeiro de 2025 e disposições adicionais em 1º de janeiro de 2026. O arcabouço codifica metas vinculantes de expansão, incluindo pelo menos 35.000 GWh de eletricidade renovável excluindo energia hidrelétrica até 2035 e produção líquida hidrelétrica de pelo menos 37.900 GWh até 2035, o que reforça a visibilidade de investimento de longo prazo para energia solar, eólica, reforma hidrelétrica e ativos de flexibilidade.

A implementação está sendo traduzida em regras operacionais por meio de decretos, incluindo atualizações da Portaria de Fornecimento de Eletricidade (StromVV) que especificam requisitos técnicos em princípios de cálculo de tarifas de rede, medição inteligente e regras de remuneração por injeção na rede, com uma atualização-chave entrando em vigor em 1º de julho de 2026. O mesmo pacote de políticas ancora medidas de segurança de inverno, incluindo um limite explícito para importações líquidas de eletricidade no semestre de inverno e um objetivo quantificado de aumento da produção doméstica de inverno, empurrando o mercado em direção a renováveis compatíveis com o sistema, armazenamento e flexibilidade do lado da demanda, em vez de adições focadas apenas em energia.

Cenário Competitivo

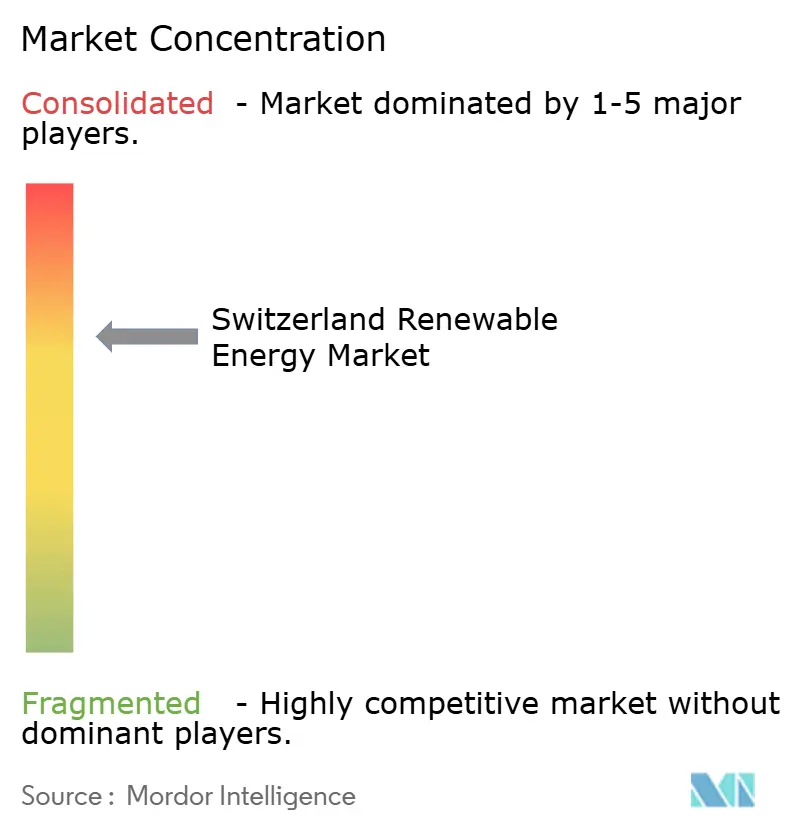

O mercado suíço de energia renovável é moderadamente concentrado, com as cinco principais concessionárias - Axpo, Alpiq, BKW, Repower e CKW - detendo aproximadamente 60% da capacidade instalada. Os operadores incumbentes defendem suas posições em energia hidráulica ao mesmo tempo em que pivotam para energia solar, eólica e armazenamento em baterias. A Axpo expandiu seu portfólio solar alpino com um projeto bifacial de 2,2 MW localizado a 2.500 metros e planeja instalar um eletrolisador de hidrogênio verde de 50 MW em Valais, visando compradores industriais. A Alpiq comissionou uma bateria de 50 MW/110 MWh projetada para arbitragem intradia e garantiu um contrato de serviços auxiliares de 15 anos com a Swissgrid. A BKW concluiu o parque eólico Gruyère de 68 MW após nove anos de licenciamento e CHF 8 milhões em compensações de biodiversidade.

Desenvolvedores especializados perseguem nichos deixados em aberto pelos players tradicionais. A JUVENT aproveita o licenciamento simplificado do Jura para construir agrupamentos eólicos de médio porte que evitam estudos ambientais de vários anos. A Renergon expande digestores de biogás agrícola em cantões com alta densidade pecuária e incentivos de tarifas de alimentação. As cooperativas de energia, lideradas pela Genossenschaft Solarstrom Schweiz, reúnem capital cidadão para telhados de propriedade comunitária - 200 arranjos até o momento - enquanto capturam taxas de juros 1,5 pontos abaixo dos referenciais comerciais.

A inovação digital reformula a concorrência. As garantias de origem por blockchain obtêm preços mais elevados, e os modelos de despacho por inteligência artificial reduzem os custos de equilíbrio em 12% para os operadores que fazem lances nos leilões de serviços auxiliares da Swissgrid. Os depósitos de patentes concentram-se em controles de turbinas de velocidade variável e software de agregação de recursos energéticos distribuídos. Os reguladores observam de perto: a ElCom aplica a conformidade com o código de rede e a autenticidade dos certificados, impondo multas por lapsos de notificação. Olhando para 2030, os incumbentes aproveitarão o acesso à rede e os reservatórios de energia hidráulica, mas os novatos ágeis poderão capturar valor na agregação de telhados, na energia eólica focada no inverno e nas combinações híbridas de solar mais armazenamento.

Líderes do Setor de Energia Renovável da Suíça

Axpo Holding AG

Alpiq Holding AG

BKW Energie AG

CKW (Centralschweizerische Kraftwerke AG)

Repower AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo se concentra em investimentos em rede e flexibilidade que podem aumentar a penetração da energia solar descentralizada, ao mesmo tempo em que abordam as restrições de segurança de inverno incorporadas na nova lei de eletricidade. A publicação Strategic Grid 2040 da Swissgrid (abril de 2025) descreve 31 projetos de rede significativos e um envelope de investimento de CHF 5,5 bilhões até 2040, criando demanda por serviços de EPC, atualizações de subestações e linhas, ferramentas digitais de rede e soluções de interconexão que reduzem os tempos de fila para nova energia solar, eólica e armazenamento. Ao mesmo tempo, a implementação em nível de decreto de regras de medição inteligente e tarifas (incluindo a atualização da StromVV de julho de 2026) apoia modelos de negócios em torno de grupos de autoconsumo virtual e comunidades elétricas locais, ampliando o mercado endereçável para agregadores, gestores de energia C&I e fornecedores de solar-mais-armazenamento atrás do medidor.

A capacidade de cadeia de suprimentos e integração solar também representa uma área concreta de oportunidade, dado o ritmo das adições e a ênfase da política em planejamento e licenciamento acelerados para projetos de interesse nacional. A Suíça implantou 1,33 GW de nova capacidade solar em 2025, e as ações a nível federal em 2026 para acelerar os caminhos de aprovação para projetos solares, eólicos e hidrelétricos reforçam uma mudança de pipeline para desenvolvimentos maiores e relevantes para a rede e perfis de produção otimizados para o inverno (incluindo fotovoltaica em altitude elevada). Junto com a geração, o armazenamento de longa duração e em escala de rede está na interseção entre necessidades de política e de sistema: os leilões da Swissgrid e a mudança do mercado em direção a soluções de longa duração, incluindo o projeto de fluxo redox de 1.600 MWh planejado em Laufenburg referenciado no contexto do relatório, expandem o cenário de fornecedores e desenvolvedores para baterias, sistemas de conversão de energia e software de gestão de energia vinculados a serviços auxiliares e gestão de congestionamento.

Desenvolvimentos recentes do setor

- Julho de 2026: A Alpiq assinou um acordo de pré-conexão com a Swissgrid para um sistema de armazenamento de energia em baterias de 300 MW/1,2 GWh em Niedergosgen. A medida move o projeto do conceito para a execução integrada à rede em um mercado onde as aprovações de interconexão são um fator-chave de restrição. Também destaca a mudança entre as empresas suíças estabelecidas em direção à flexibilidade em escala de serviço público para complementar a produção solar crescente e gerenciar as restrições de confiabilidade no inverno.

- Fevereiro de 2025: A Axpo levantou JPY 42 bilhões por meio de um empréstimo Samurai vinculado à sustentabilidade para financiar projetos renováveis em todo o seu portfólio. A transação ampliou o conjunto de financiamento disponível para ativos renováveis e de flexibilidade intensivos em capital e mostrou apetite contínuo dos investidores por KPIs de sustentabilidade vinculados. O acesso a financiamento diversificado apoia o desenvolvimento multi-tecnológico abrangendo solar, eólica e armazenamento.

- Dezembro de 2024: A Axpo lançou uma planta de produção de hidrogênio em Reichenau, apoiando a estratégia de hidrogênio da Suíça e a agenda de acoplamento setorial. A medida fortalece o caminho para que a eletricidade renovável abasteça novos usos finais além do setor elétrico, incluindo consumo industrial. Também adiciona outra alavanca de demanda para geração renovável com origem certificada, juntamente com PPAs corporativos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a capacidade de energia renovável da Suíça adicionada e em operação em projetos conectados à rede e atrás do medidor, contabilizada como capacidade instalada em gigawatts nas tecnologias renováveis consideradas no estudo.

Exclusões de escopo: Excluímos ativos de geração não renovável, gastos puros de transmissão e distribuição de rede, e vendas de eletricidade no varejo a jusante não vinculadas a adições de capacidade renovável.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e Concentrada)

- Energia Eólica (Terrestre e Offshore)

- Energia Hidráulica (Pequena, Grande, Armazenamento por Bombeamento)

- Bioenergia

- Geotermia

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma linha de base consistente de energia da Suíça, porque as adições de capacidade só fazem sentido quando comparadas com as necessidades totais de geração e metas de política. Utilizamos fontes públicas como estatísticas do Escritório Federal de Energia da Suíça (SFOE), balanços energéticos nacionais da IEA, a série de capacidade renovável da Agência Internacional de Energia Renovável (IRENA) e dados do sistema elétrico da ENTSO-E, quando aplicável, para verificações cruzadas.

Em seguida, os insumos foram moldados usando fontes que explicam o que está sendo construído e quando, como publicações regulatórias e notas de consulta federal, atualizações de conexão à rede e licenciamento, e estatísticas alfandegárias ou comerciais para categorias selecionadas de equipamentos, quando isso ajuda a validar o momentum de instalação. Relatórios anuais de empresas, apresentações a investidores e imprensa energética suíça de boa reputação foram usados para confirmar cronogramas de comissionamento e verificar a coerência do mix tecnológico. Para lacunas como datas históricas de comissionamento de projetos e atividade de patentes que sinaliza a direção tecnológica, também referenciamos assinaturas pagas que cobrem finanças e inteligência empresarial, notícias e finanças, bancos de dados de patentes, e contratos e licitações globais. Esses exemplos não são exaustivos, e muitos outros pontos de referência públicos e internos foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

A validação primária foi feita por meio de entrevistas e pesquisas estruturadas com desenvolvedores, participantes do ecossistema de EPC e componentes, concessionárias, e compradores comerciais e industriais de energia que influenciam os pipelines de projetos. Os insumos foram verificados nos principais bolsões de demanda na Suíça e depois revisados em relação às restrições práticas que os especialistas observam no terreno, como cronogramas de licenciamento, prazos de conexão à rede e atrasos esperados no comissionamento.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | APAC: 48% |

| Nível médio: 55% | Líderes funcionais/de unidade: 41% | EMEA: 29% |

| Participantes menores: 14% | Gerentes: 47% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual séries temporais de capacidade renovável nacional, metas de política e sinais de expansão em nível de rede reconstroem a base instalada anual, e então os resultados são divididos entre tecnologias usando o mix observado e evidências de pipeline. Uma vez que essa estrutura está em vigor, verificações bottom-up seletivas são usadas para que os totais não se desviem, incluindo pipelines de projetos amostrados, calendários de comissionamento e algumas verificações de canais de fornecedores e instaladores onde há visibilidade disponível.

O modelo usa marcadores de mercado que podem ser rastreados ano a ano, como adições anuais de capacidade renovável, divisão por tecnologia entre solar, eólica, hidrelétrica, bioenergia e outras renováveis, prazos de conexão à rede, throughput de licenciamento e tendências de tamanho médio de projeto por categoria de usuário final. Onde um subsegmento não tem relatórios públicos consistentes, preenchemos a lacuna ancorando-nos à base instalada conhecida, aplicando uma taxa de construção conservadora e, em seguida, confirmando a direção com feedback de especialistas.

Para a previsão, contamos com análise de cenários apoiada por uma verificação de série temporal no estilo ARIMA sobre adições históricas, e então ajustamos o caminho com base em variáveis que os especialistas concordaram serem as mais importantes na Suíça, incluindo o ritmo de execução da política, a severidade das restrições de rede e a viabilidade financeira da economia do projeto. A previsão final só é finalizada após as premissas serem reverificadas quanto à consistência interna com o contexto de energia nacional e a realidade do pipeline em nível tecnológico.

Validação de Dados e Ciclo de Atualização

A validação acontece em camadas, para que uma única fonte ou um único resultado de modelo não determine o resultado. Comparamos os totais de capacidade modelados com sinais independentes, como registros oficiais de capacidade, anúncios de comissionamento de projetos e quebras de tendência específicas de tecnologia, e depois investigamos qualquer variação que pareça muito grande para ser explicada por questões de tempo.

Antes da aprovação final, o trabalho é revisado por outro analista que verifica a consistência de unidades, o alinhamento temporal e se as premissas correspondem ao que os respondentes primários descreveram. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando há uma mudança material de política, uma grande mudança no pipeline de projetos, ou uma quebra clara no momentum de instalação. Imediatamente antes da entrega, uma passagem final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do Mercado de Energia Renovável da Suíça da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a energia renovável da Suíça frequentemente não coincidem porque não medem a mesma coisa, e a escolha da unidade determina o resultado. Algumas fontes dimensionam a receita vinculada à atividade renovável, enquanto outras, como este relatório, expressam o mercado como capacidade instalada em gigawatts, o que naturalmente leva a uma escala diferente.

As séries temporais de capacidade instalada e as verificações de expansão em nível tecnológico são as evidências que ancoram a estimativa da Mordor Intelligence ao que realmente é comissionado na Suíça, em vez de converter o mercado em receita usando preços de eletricidade assumidos. Os outros principais fatores de lacuna são como as tecnologias são agrupadas, se a energia hidrelétrica legada é tratada como parte da base renovável da mesma forma, e com que rapidez as premissas são atualizadas quando as condições de política ou de pipeline mudam.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 29,29 bilhões de USD (2026) | |

| Editora do Setor A | 2,00 bilhões de USD (2025) | Dimensiona o mercado como receita entre tipos renováveis e usuários finais, portanto o total é determinado pela precificação e pelos limites da cadeia de valor, em vez de adições de capacidade instalada. |

| Editora de Análises B | 2,07 bilhões de USD (2023) | Relata um mercado baseado em receita com uma janela histórica diferente e um caminho de crescimento menor, e não vincula o total às adições anuais de capacidade e ao momento do comissionamento. |

A tabela mostra que a maior parte da diferença não é um erro de cálculo, é uma diferença de escopo e unidade que altera completamente o numerador. Ao manter o modelo vinculado às atualizações de comissionamento e de base instalada, e depois verificar cruzadamente o mix tecnológico com a realidade do pipeline, o valor final permanece rastreável a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada atual de renováveis na Suíça?

O tamanho do mercado de energia renovável da Suíça totaliza 29,29 GW em 2026, liderado pela energia hidráulica com 66,85% da capacidade.

Com que rapidez espera-se que a capacidade eólica suíça cresça?

Os fotovoltaicos solares lideram o crescimento, com previsão de aumento de capacidade a um CAGR de 9,42% até 2031, impulsionados pelos subsídios federais da Expresso Solar.

Qual é a importância da energia hidráulica na combinação atual?

A energia eólica deverá registrar um CAGR de 23,47% até 2031 à medida que as reformas cantonais aceleram as aprovações de projetos.

Qual segmento de clientes está adicionando capacidade renovável mais rapidamente?

Os compradores comerciais e industriais estão se expandindo a um CAGR de 9,69%, impulsionados pela energia solar em telhados e por contratos de compra de energia de longo prazo.

Por que as baterias de grande porte estão se tornando atraentes na Suíça?

As baterias em escala de rede ajudam a absorver os excedentes de energia solar no verão e a fornecer energia durante os picos de inverno quando a energia hidráulica diminui.

Como as garantias de origem por blockchain beneficiam os geradores de energia renovável suíços?

Elas comandam preços premium ao comprovar a especificidade geográfica e temporal, atraindo compradores corporativos que buscam adicionalidade.

Página atualizada pela última vez em: