Tamanho e Participação do Mercado de Energia Solar na Suíça

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

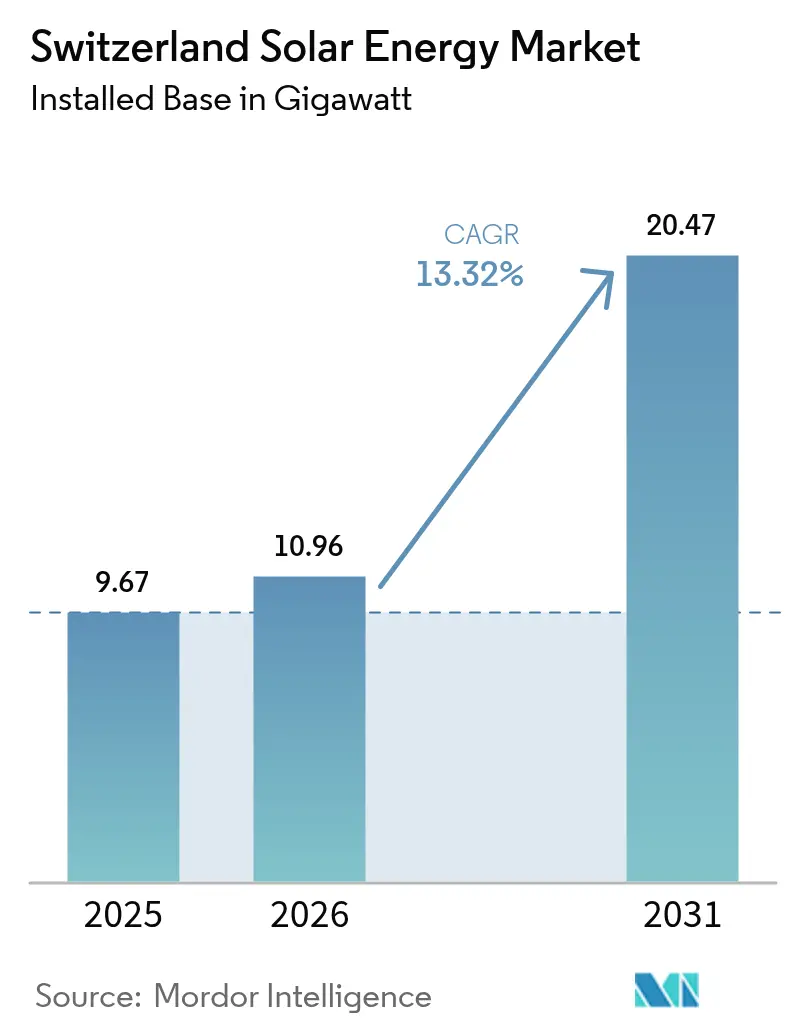

| Tamanho do mercado no ano base (2025) | 9.67 gigawatt |

| Volume do Mercado (2026) | 10.96 gigawatt |

| Volume do Mercado (2031) | 20.47 gigawatt |

| Taxa de crescimento (2026 - 2031) | 13.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Suíça por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Suíça deve crescer de 9,67 gigawatts em 2025 para 10,96 gigawatts em 2026 e está previsto para atingir 20,47 gigawatts até 2031 a uma CAGR de 13,32% no período de 2026 a 2031.

A mudança acentuada no crescimento segue a Lei de Eletricidade de junho de 2024, que determina a instalação de painéis solares em edifícios maiores que 300 m² e acelera o segmento conectado à rede, que já detém uma participação de mercado de 99,5%. As tarifas de energia elétrica ao varejo subiram 28% em relação ao ano anterior em 2023, reduzindo os períodos de retorno de sistemas em telhados para menos de 10 anos e desencadeando um aumento nos sistemas de autoconsumo. Enquanto isso, uma queda de 45% nos preços dos módulos entre 2023 e 2024 reduziu o CAPEX médio dos sistemas para abaixo de CHF 850 por kWp (USD 970 por kWp).(1)Comissão Federal de Eletricidade da Suíça, "Electricity Price Report 2024", elcom.admin.ch Os subsídios fotovoltaicos alpinos previstos na lei Solarexpress aprofundam a geração de energia no inverno, permitindo que novas usinas em alta altitude forneçam até 47% da produção anual durante os meses frios, quando as importações são mais intensas. Os desenvolvedores de projetos em escala de serviço público responderam com mais de 100 MW de acordos de compra de energia corporativos assinados em 2024, e as concessionárias verticalmente integradas estão redirecionando CHF 1 bilhão para ativos distribuídos que complementam as frotas existentes de energia hidrelétrica.

Principais Conclusões do Relatório

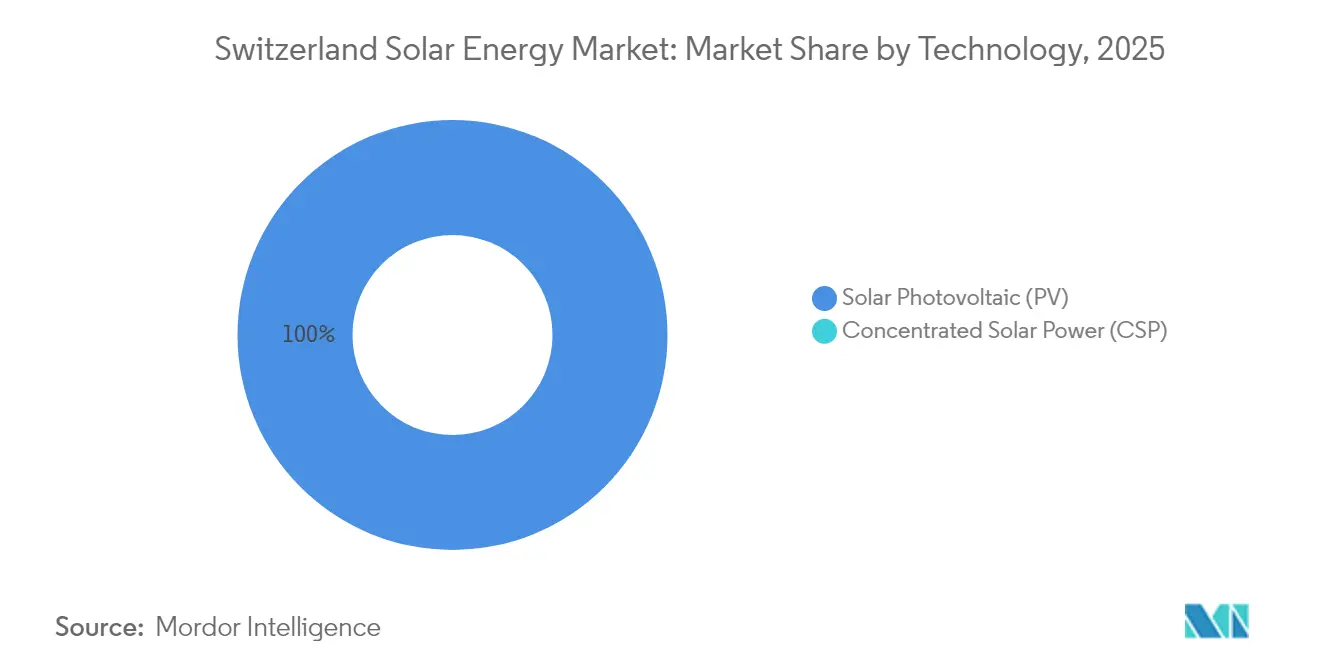

- Por tecnologia, a energia fotovoltaica solar representou 100,00% da participação no mercado de energia solar da Suíça em 2025 e manterá uma CAGR de 13,32% até 2031.

- Por tipo de rede, os sistemas conectados à rede responderam por 99,42% do tamanho do mercado de energia solar suíço em 2025, ainda assim expandindo-se a uma CAGR de 13,38% até 2031.

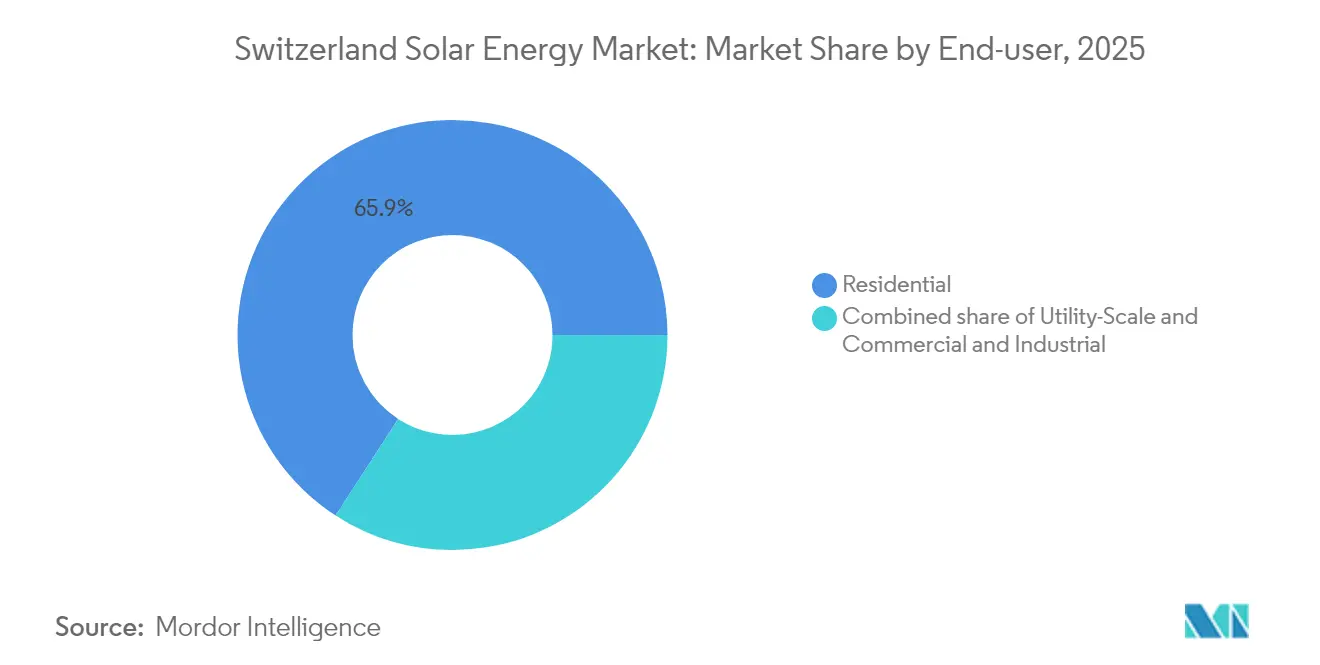

- Por usuário final, os telhados residenciais responderam por 65,85% da participação no mercado de energia solar da Suíça em 2025, enquanto as usinas em escala de serviço público registraram a CAGR mais rápida de 16,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Suíça

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Economia de autoconsumo de sistemas fotovoltaicos em telhados impulsionada pelo aumento de 28% ao ano nas tarifas de energia elétrica ao varejo | +2.80% | Nacional, com ganhos iniciais em Basileia, Zurique, Genebra | Curto prazo (≤ 2 anos) |

| Subsídios de geração solar de inverno para sistemas fotovoltaicos alpinos previstos na lei Solarexpress de 2022 | +2.30% | Cantões alpinos e pré-alpinos (Grisões, Valais, Uri) | Médio prazo (2 a 4 anos) |

| Energia solar obrigatória em edifícios novos e reformados em ≥20 cantões a partir de 2025 | +3.10% | Nacional, liderado por Basileia-Cidade, Zurique, Berna | Médio prazo (2 a 4 anos) |

| Aumento nos acordos de compra de energia corporativos (>100 MW assinados em 2024) desbloqueando o portfólio em escala de serviço público | +2.00% | Nacional, concentrado nos cantões industriais | Médio prazo (2 a 4 anos) |

| Queda acentuada nos preços dos módulos (-45% entre 2023 e 2024) reduzindo o CAPEX para abaixo de CHF 850/kWp | +2.50% | Nacional | Curto prazo (≤ 2 anos) |

| Comunidades virtuais de energia (vZEV/LEG) abrindo demanda de mais de 600 GWh de autoprodutores | +1.50% | Cantões urbanos (Zurique, Basileia, Genebra, Lausana) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Economia de Autoconsumo de Sistemas Fotovoltaicos em Telhados Impulsionada pelo Aumento de 28% ao Ano nas Tarifas de Energia Elétrica ao Varejo

As tarifas de eletricidade residencial superaram CHF 0,30 por kWh em 2024, permitindo que sistemas em telhados oferecessem preços até 40% abaixo dos preços da rede em Basileia-Cidade e Zurique.(2)IWB Basel, "Tariff Overview 2024", iwb.ch A diferença favorável de preços impulsionou um salto de 603 MW na capacidade registrada no primeiro trimestre de 2024, um aumento de 81% em relação ao ano anterior. O custo nivelado de energia para arrays típicos de 10 kWp caiu para CHF 0,06 a 0,08 por kWh, posicionando a energia solar como a opção de fornecimento residencial mais econômica.(3)Meteotest AG, "Calculadora PV LCOE 2024", meteotest.ch Os fluxos de capital se deslocaram dos investimentos em isolamento térmico para a geração distribuída, pressionando as redes municipais a se modernizarem. As concessionárias que instalam medidores inteligentes e tarifas dinâmicas estão posicionadas para capturar novas receitas de balanceamento à medida que os autoprodutores exportam o excedente de energia gerada durante o dia.

Subsídios de Geração Solar de Inverno para Sistemas Fotovoltaicos Alpinos Previstos na Lei Solarexpress de 2022

O arcabouço Solarexpress direciona o alívio de despesas de capital (capex) para projetos em alta altitude que devem entregar 10% de sua capacidade planejada até o final de 2025, priorizando a geração de energia no inverno, quando o país importa até 4 GW. A usina solar de 19,3 MW de Sedrun Solar iniciou a construção em agosto de 2024 e deve fornecer 29 GWh anualmente, com 47% de sua produção ocorrendo durante o inverno. O array NalpSolar de 8 MW da Axpo garantiu um contrato de compra de energia de 20 anos com as Ferrovias Federais Suíças, sublinhando o forte apetite corporativo por instrumentos de proteção contra riscos energéticos sazonais.(4)Axpo Group, "Corporate PPA Tracker 2024", axpo.com No entanto, o licenciamento ainda leva em média 28 meses, acrescentando CHF 50 a 100 por MWh aos custos do projeto e atrasando mais de 300 MW de conexões em 2024. Os desenvolvedores agora incluem compensações de biodiversidade e participações acionárias locais para agilizar o processo de aprovação.

Energia Solar Obrigatória em Edifícios Novos e Reformados em ≥20 Cantões a partir de 2025

As regulamentações cantonais, alinhadas com a Lei de Eletricidade de junho de 2024, incorporam os sistemas fotovoltaicos em telhados ao fluxo de trabalho do alvará de construção, tornando essencialmente a energia solar uma rota padrão de conformidade. Basileia-Cidade prevê 50 MW de capacidade adicional por ano por meio de aprovações simplificadas que reduzem os prazos de tramitação em 50%. Zurique e Berna impõem regras similares vinculando os certificados de habitabilidade à instalação de painéis, limitando assim os tamanhos de mercado de coberturas comerciais a 100-500 kWp por local. Com margens 15-20% acima dos níveis residenciais, os instaladores estão direcionando equipes para projetos de médio porte, mesmo com uma escassez de mão de obra de 15% que eleva os prazos de atendimento doméstico para nove meses. Os programas de formação permanecem restritos, sugerindo que a escalada salarial persistirá até 2026.

Aumento nos Acordos de Compra de Energia Corporativos (Mais de 100 MW Assinados em 2024) Desbloqueando o Portfólio em Escala de Serviço Público

Fabricantes internacionais e operadores de centros de dados firmaram mais de 100 MW de acordos de compra de energia solar em 2024 para atender aos limites da iniciativa Science-Based Targets e se proteger contra os preços voláteis no mercado à vista. A Axpo fez parceria com a Helion Energy para agregar 40 GWh de capacidade em telhados em uma estrutura de contrato com múltiplos compradores que contorna os intermediários tradicionais das concessionárias. As Ferrovias Federais Suíças contrataram fornecimento com pico no inverno por meio de um contrato de 20 anos para o projeto NalpSolar, alinhando a eletrificação do transporte com a demanda sazonal. Essas estruturas reduzem o risco de receita e desbloqueiam financiamento por dívida mais barato, embora a concentração em um número reduzido de compradores corporativos aumente o risco de contraparte, caso as condições macroeconômicas se deteriorem.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Pontos de congestionamento da rede atrasando conexões de >300 MW em 2024 | -1.80% | Leste da Suíça (São Galo, Turgóvia), vales alpinos | Curto prazo (≤ 2 anos) |

| Licenças ambientais demoradas para sistemas fotovoltaicos alpinos (mediana de 28 meses) | -1.20% | Cantões alpinos e pré-alpinos (Grisões, Valais, Uri) | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra para instaladores em telhados (-15% de déficit de técnicos em 2025) | -0.80% | Nacional, aguda nos cantões de língua alemã (Zurique, Berna, Argóvia) | Curto prazo (≤ 2 anos) |

| Competição concentrada por arrendamento de terras entre sistemas fotovoltaicos agrovoltaicos e projetos de renaturalização | -0.60% | Zonas pré-alpinas (Friburgo, Lucerna, Berna), áreas de transição alpina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pontos de Congestionamento da Rede Atrasando Conexões de >300 MW em 2024

As linhas de distribuição em São Galo e Turgóvia carecem de capacidade para fluxos bidirecionais, obrigando os desenvolvedores a financiar por conta própria a substituição de transformadores que acrescenta CHF 50.000 a 100.000 a cada projeto. As concessionárias municipais com despesas de capital anuais inferiores a CHF 10 milhões adiam as atualizações, enquanto o operador de transmissão Swissgrid foca nas linhas de longa distância. Os vales alpinos enfrentam desafios semelhantes quando os picos de energia solar no inverno coincidem com as descargas de energia hidrelétrica, causando um corte de 10-15% em alguns locais. A Lei de Eletricidade de junho de 2024 visa alinhar as regras de interconexão; no entanto, a implementação varia entre as 600 empresas de distribuição. Os desenvolvedores estão cada vez mais direcionando-se para cantões com roteiros proativos de investimento em redes, ampliando assim as lacunas de adoção regionais.

Licenças Ambientais Demoradas para Sistemas Fotovoltaicos Alpinos (Mediana de 28 Meses)

Os projetos acima de 1.500 m de altitude requerem análises sobrepostas de biodiversidade federal e cantonal que estendem a aprovação bem além do prazo alvo de 12 meses. O projeto solar Vorab permanece suspenso, apesar de ter obtido um alvará de construção, enquanto as partes interessadas negociam compensações de renaturalização. Os processos duplicados acrescentam seis a 12 meses, aumentando os custos de financiamento e prejudicando os benefícios de fornecimento de energia no inverno que a Energia Solar Alpina oferece. A Lei de Ordenamento do Território de 2024 agora classifica certas cumeeiras como zonas prioritárias de energia; no entanto, a adoção cantonal é inconsistente, resultando em prazos médios de quase 28 meses. Alguns desenvolvedores respondem oferecendo participações nos lucros às comunidades, mas essas concessões elevam os custos de energia entregue e diluem a vantagem de margem em relação aos locais em terras baixas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Fotovoltaica Domina, Energia Solar Concentrada Ausente

O tamanho do mercado de energia solar da Suíça para sistemas fotovoltaicos atingiu um recorde de 9,67 GW em 2025, equivalente a 100% da capacidade, e deve crescer a uma CAGR de 13,32% para 20,47 GW até 2031. Os painéis bifaciais em terrenos com alta refletividade de neve proporcionam rendimentos anuais específicos de 1.434 kWh por kWp, conforme demonstrado no projeto Sedrun Solar de 19,3 MW, justificando um prêmio de módulo de CHF 100 por kWp. A Energia Solar Concentrada permanece ausente na Suíça porque o país carece de parcelas de terra contíguas e alta irradiância direta normal. A energia fotovoltaica integrada a edifícios representa menos de 5% das instalações anuais, embora o fabricante local de módulos 3S Swiss Solar Solutions possa fornecer 200 MW de produtos para fachadas por ano, em conformidade com as regras de edifícios históricos.

A diferenciação de componentes centra-se em células do tipo N mais eficientes e inversores híbridos. O acordo da TRITEC em 2024 com a Sigenergy combina funções de armazenamento e inversores em um único gabinete, reduzindo o tempo de instalação e aumentando as taxas de autoconsumo em até 20%. A tentativa da Meyer Burger de ancorar a produção doméstica de módulos foi paralisada quando o governo federal retirou o apoio a subsídios, mantendo o mercado de energia solar da Suíça 90% dependente de importações asiáticas. A dependência de fornecimento externo reduz o CAPEX, mas expõe os desenvolvedores a riscos geopolíticos; as concessionárias se protegem com pedidos antecipados de estoques para seis meses.

Por Tipo de Rede: Supremacia da Rede Conectada, Nicho Fora da Rede

As instalações conectadas à rede responderam por 9,61 GW da previsão do tamanho do mercado de energia solar suíço para 2025 e devem manter uma CAGR de 13,38% até 2031, impulsionadas pelo serviço universal, medição líquida e acordos de compra de energia corporativos. A Swissgrid está investindo CHF 4 bilhões em atualizações de transmissão até 2030, instalando equipamentos de regulação de tensão que suportam fluxos bidirecionais no inverno. As regras de vZEV pendentes permitirão que os residentes formem micromercados para trocar energia internamente a tarifas com desconto, estreitando assim o vínculo entre ativos instalados atrás do medidor e a rede pública.

Os sistemas fora da rede permanecem um nicho de mercado, respondendo por apenas 0,58%, confinados a refúgios alpinos, estações de socorro de montanha e repetidores de telecomunicações onde as extensões de rede excedem CHF 100.000 por quilômetro. Os custos de baterias acima de CHF 400 por kWh impedem a migração em massa para sistemas fora da rede. A menos que os preços de íons de lítio se reduzam pela metade ou os reguladores limitem os créditos de exportação, a participação fora da rede permanecerá mínima, embora o armazenamento híbrido para backup em residências conectadas à rede cresça à medida que eventos climáticos extremos se tornem mais frequentes.

Por Usuário Final: Residencial Lidera, Escala de Serviço Público Acelera

Os telhados residenciais responderam por 65,85% da participação no mercado de energia solar da Suíça em 2025, impulsionados pelos códigos de construção obrigatórios em mais de 20 cantões e tarifas de eletricidade que excedem CHF 0,35 por kWh em algumas cidades. Os períodos de retorno foram reduzidos para 8 a 10 anos, mesmo sem subsídios, resultando em registros residenciais no primeiro trimestre de 2024 que foram 81% maiores do que no ano anterior. A escassez de mão de obra agora empurra os prazos de instalação em telhados para além de seis meses, restringindo o ritmo de expansão do segmento até 2026.

As usinas em escala de serviço público devem crescer ao ritmo mais rápido, com uma CAGR de 16,12% até 2031, impulsionadas pelos incentivos SolarExpress e um portfólio crescente de acordos de compra de energia corporativos superior a 100 MW. O tamanho do mercado de energia solar suíço para acordos de compra de energia alpinos está projetado para atingir 1,29 GW até 2031, à medida que a alta produção no inverno se alinha com a dependência de importações do país. Os empreiteiros especializados de EPC importam equipes de toda a Europa, isolando grandes projetos das lacunas de mão de obra doméstica. Os telhados comerciais e industriais, situados entre os segmentos residencial e de escala de serviço público, atraem investidores que agrupam ativos em comunidades virtuais para um rendimento previsível.

Análise Geográfica

Os cantões urbanos de Basileia-Cidade, Zurique e Genebra lideraram a capacidade acumulada em 2024. Basileia-Cidade sozinha tem como meta 50 MW de adições por ano até 2030, o triplo da média nacional per capita. Zurique incorporou 120 MW em pedidos de construção em 2024 após vincular os certificados de habitabilidade ao cumprimento das normas solares. O subsídio de 30% de Genebra em sistemas abaixo de 30 kWp elevou o crescimento para 25% ao ano até 2024, apoiado pelo capex da concessionária municipal SIG superior a CHF 100 milhões.

Os cantões alpinos de Grisões, Valais e Uri emergiram como centros de escala de serviço público sob o programa Solarexpress, com 75 MW de projetos alpinos em construção entre agosto de 2024 e março de 2025. O Valais atraiu CHF 200 milhões em investimentos em 2024, mas enfrentou atrasos devido a análises ambientais, que limitaram as conexões efetivas a 15 MW. Uri agilizou 10 MW por meio de zonas prioritárias de energia isentas de avaliações de paisagem. Essas regiões produzem até 50% da produção anual no inverno, tornando-as críticas para a segurança do fornecimento nacional, embora sejam menores em capacidade absoluta do que as áreas urbanas.

O leste da Suíça fica para trás porque São Galo e Turgóvia encontram pontos de congestionamento da rede que atrasaram mais de 300 MW de pedidos em 2024. As concessionárias municipais com orçamentos limitados adiam as atualizações de alimentadores, forçando os desenvolvedores a financiar por conta própria os trabalhos de rede. O domínio da energia hidrelétrica em Turgóvia atende 60% da demanda local, reduzindo a urgência política para mandatos em telhados. O futuro arcabouço vZEV pode melhorar a economia por meio de descontos tarifários, mesmo nos cantões com preços mais baixos; no entanto, as disparidades regionais persistirão a menos que fundos harmonizados cheguem às concessionárias menores.

Panorama regulatório

O ambiente regulatório solar da Suíça está sendo remodelado pela implementação da Lei Federal sobre um Fornecimento Seguro de Eletricidade com Energias Renováveis, com alterações a nível de portaria em vigor a partir de 1º de janeiro de 2026. Revisões na Portaria de Energia (EnV) e na Portaria de Promoção de Energia (EnF) introduziram mecanismos de apoio atualizados, incluindo um Bônus de Eletricidade de Inverno para sistemas fotovoltaicos de grande escala (mínimo 100 kW), substituindo o antigo Bônus de Alta Altitude e mantendo o foco na produção de inverno.

A partir de 2026, a remuneração para a injeção de eletricidade renovável está geralmente vinculada ao preço de mercado no momento da injeção. O Conselho Federal também define níveis mínimos de remuneração para instalações abaixo de 150 kW, a fim de proteger a amortização ao longo da vida útil do ativo. Ao mesmo tempo, as regras revisadas de fornecimento de eletricidade reforçam os requisitos de integração à rede, incluindo obrigações de medição inteligente para instalações de geração relevantes até 1º de janeiro de 2028. Os caminhos de aprovação de planejamento para grandes projetos solares e eólicos designados como de interesse nacional também foram simplificados, o que deve reduzir a complexidade administrativa para desenvolvimentos em escala de serviço público.

Cenário Competitivo

O setor de energia solar da Suíça apresenta fragmentação moderada. As concessionárias verticalmente integradas Axpo, BKW e Alpiq controlam a maior parte dos portfólios de desenvolvimento alpino e em escala de serviço público, aproveitando os vínculos com operadores de rede para garantir licenças e acordos de compra de energia de longo prazo. A Axpo alocou CHF 1 bilhão por meio de sua subsidiária CKW para implantar 1,2 GW de ativos distribuídos até 2030, realinhando seu portfólio em direção à agregação de sistemas em telhados. A Alpiq vendeu um pacote de telhados de 5,5 MWp por CHF 8 milhões em março de 2024, reciclando capital em projetos alpinos de maior margem. Os instaladores especializados Helion Energy e TRITEC capturam os segmentos residencial e comercial com modelos de ativos leves que operam com 20-25% menos despesas gerais, embora enfrentem crescente inflação salarial e volatilidade na cadeia de suprimentos.

A diferenciação tecnológica está emergindo como uma alavanca competitiva. A parceria da TRITEC com a Sigenergy integra armazenamento e inversores híbridos, permitindo o deslocamento de carga que reduz o período de retorno em até 20%. A Helion colabora com a Universidade de Ciências Aplicadas do Noroeste da Suíça em otimização por inteligência artificial, adicionando receita de serviços após a instalação. O revés de subsídios da Meyer Burger deixa a lacuna de fabricação não preenchida, abrindo oportunidades de aquisição para concessionárias que buscam integração vertical. O lançamento do programa vZEV em 2026 deve acelerar a consolidação à medida que as concessionárias adquirem plataformas de instaladores para garantir relacionamentos com autoprodutores; a aquisição da Kunz-Solartech pela IWB Basel em 2023 antecipa essa mudança. A concentração de mercado permanece moderada, uma vez que nenhuma empresa isolada controla mais de 15% da capacidade instalada.

Líderes do Setor de Energia Solar na Suíça

Solaronix SA

Swiss Solar AG

Anerdgy AG

Apak Energy Sagl

ars solaris hächler

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades de curto prazo centram-se em converter o crescimento contínuo das instalações em produção solar compatível com a rede e mais despachável. A capacidade fotovoltaica instalada cumulativa era de cerca de 9,62 GW até o final de 2025, e a Swissolar relatou 1,526 GW de novas instalações em 2025 (queda em relação aos 1,798 GW em 2024), sinalizando uma mudança da pura expansão para a preparação de conexão, otimização operacional e melhor integração. Isso sustenta uma demanda adicional por armazenamento acoplado, gestão inteligente de energia e modelos de agregação de prossumidores que aumentam o autoconsumo e reduzem a dependência do valor de injeção, particularmente à medida que o marco regulatório de 2026 vincula a remuneração mais estreitamente aos preços de mercado no momento da injeção.

As mudanças políticas também expandem o mercado endereçável além dos telhados dos early adopters. O marco do Mantelerlass incorpora uma obrigação solar nacional para novos edifícios com área imputável superior a 300 metros quadrados, criando um pipeline recorrente nos segmentos de novas construções e grandes renovações e incentivando soluções padronizadas e conformes com normas para telhados e integração em edifícios. No lado do sistema, o white paper de abril de 2026 da Swissgrid descreve os procedimentos de rede, a flexibilidade e as mudanças no design de mercado necessárias para integrar até 40 GW de energia solar até 2050. Isso cria espaço de implementação de curto prazo para concessionárias, empresas de EPC e plataformas empacotarem soluções fotovoltaicas com medição, controles de flexibilidade e operações orientadas a serviços de rede.

Desenvolvimentos recentes do setor

- Janeiro de 2026: A Swiss Solar Group adquiriu a Omniwatt, adicionando capacidades em projetos solares, de baterias e de bombas de calor de grande escala comercial e industrial. O negócio expandiu a capacidade de execução do grupo para trabalhos em escala C&I e apoiou a venda cruzada de soluções de eletrificação junto com energia fotovoltaica.

- Outubro de 2025: A Axpo conectou os primeiros 10% da planta alpina NalpSolar de 8 MW planejada em Tujetsch à rede, no âmbito do programa federal Solar Express. A conexão antecipada à rede demonstrou avanços em direção à geração alpina orientada para o inverno e forneceu uma referência prática para os caminhos de licenciamento, construção e interconexão de projetos semelhantes de alta altitude.

- Julho de 2024: A Swiss Solar Group concluiu a aquisição da instaladora fotovoltaica IngEne, sediada em Ticino, expandindo sua presença para o sul da Suíça. A transação fortaleceu a cobertura geográfica e a consolidação entre instaladores, melhorando a capacidade de atender clientes multissite em vários cantões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de energia solar da Suíça é definido como a capacidade de energia solar implantada no país, medida em gigawatts, abrangendo tanto as novas adições quanto a base instalada, e projetada ao longo do período de previsão.

Exclusões de escopo: o dimensionamento não contabiliza geração renovável não relacionada ou equipamentos elétricos não solares que não habilitam diretamente a produção de energia solar.

Visão geral da segmentação

- Por Tecnologia

- Energia Fotovoltaica Solar (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectado à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Serviço Público

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Balanço de Sistema e Equipamentos Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir um ponto de partida claro para as implantações solares na Suíça e o contexto político e de rede que molda as adições anuais. Contamos principalmente com fontes públicas, como as estatísticas do Escritório Federal Suíço de Energia (SFOE), publicações da Swissgrid, balanços energéticos do Eurostat e rastreadores de renováveis da IEA e da IRENA, e depois as verificamos cruzadamente com comunicados de associações e imprensa respeitável quando os cronogramas diferem.

Para tornar os dados utilizáveis em um modelo de capacidade, também revisamos relatórios anuais de empresas, apresentações a investidores e outros arquivos públicos que ajudam a explicar mudanças na demanda de telhados, atividade em escala de serviço público e restrições de fornecimento. Em alguns pontos, foram utilizadas assinaturas pagas para dados financeiros e inteligência de empresas, bases de dados de patentes e visões de importação e exportação em nível de embarque para validar sinais direcionais e preencher lacunas quando as séries públicas estavam atrasadas. As fontes documentais listadas aqui são ilustrativas, não exaustivas, e referências adicionais foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com empresas de EPC, desenvolvedores de projetos, distribuidores e especialistas do lado da oferta, seguidos por verificações com grandes proprietários de telhados comerciais para validar o que foi observado nas estatísticas publicadas. Como se trata de um mercado nacional, os dados foram testados nos principais focos de demanda (incluindo telhados urbanos e instalações alpinas), e depois filtrados pelo momento de conexão à rede e pelas realidades de licenciamento antes de finalizar as premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 17% | APAC: 43% |

| Nível médio: 54% | Líderes funcionais/de unidade: 40% | EMEA: 36% |

| Players menores: 19% | Gerentes: 43% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O modelo central utiliza uma construção top-down em que a capacidade fotovoltaica instalada nacional e as adições anuais são reconstruídas ano a ano a partir de estatísticas oficiais de energia, sinais de conexão à rede e metas de implantação vinculadas a políticas, sendo depois estendidas para a janela de previsão. Os resultados são então corroborados com aproximações bottom-up seletivas, como a amostragem de tamanhos típicos de sistema por usuário final, a aplicação de rendimentos realistas dos instaladores e a verificação dos volumes de equipamentos implícitos em relação ao feedback do comércio e dos distribuidores.

Os principais insumos que movem a curva incluem as adições anuais de capacidade fotovoltaica (MW), a divisão entre comissionamento de telhados e de escala de serviço público, o momento da conexão à rede, a progressão típica do tamanho do sistema para telhados residenciais e comerciais, e restrições como disponibilidade de terrenos e prazos de licenciamento. Quando um ponto de dados está ausente por um curto período, a lacuna é tratada usando tendências do ano mais próximo e intervalos acordados por especialistas, e o resultado é então reverificado para garantir que ainda se encaixa nos padrões conhecidos de instalação.

Para a previsão, a análise de cenários é utilizada com um caso central vinculado à continuidade política e à absorção da rede, seguido por casos de alta e baixa vinculados à estabilidade dos incentivos, aos prazos de interconexão e à precificação de equipamentos. As taxas de crescimento não são assumidas de antemão; em vez disso, elas surgem após a aplicação desses fatores e o alinhamento com o feedback de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados são triangulados com sinais independentes, como a capacidade cumulativa relatada por fontes oficiais, o ritmo implícito de novas conexões e se as variações ano a ano parecem realistas para a capacidade dos instaladores. Se a variância for grande, revisitamos as séries de dados de entrada, entramos novamente em contato com os especialistas relevantes e ajustamos a premissa que está criando a discrepância.

Antes da aprovação final, o modelo é revisado em etapas, incluindo verificações de unidades, verificações de sequenciamento de anos e uma revisão de se os fatores determinantes movem o mercado na direção esperada. Os relatórios são atualizados anualmente, com atualizações intermediárias quando uma mudança material na política, na precificação ou nas condições da rede altera as perspectivas. Pouco antes da entrega, um analista realiza uma revisão final para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o Mercado de Energia Solar da Suíça em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a energia solar na Suíça frequentemente diferem porque a unidade de medida nem sempre é a mesma, e a construção subjacente pode acompanhar a capacidade instalada, as adições anuais ou a eletricidade gerada. As diferenças também aparecem quando os anos-base e as janelas de previsão não se alinham, ou quando um estudo inclui tecnologias menores que não estão implantadas em escala.

Em nossas verificações, os maiores fatores de disparidade foram o alinhamento de escopo e o sinal de demanda selecionado para o modelo central. Algumas estimativas se baseiam em uma expansão agressiva impulsionada por políticas sem validar o momento da conexão à rede, enquanto outras convertem o mercado em uma visão de geração (TWh) que depende de premissas de rendimento, as quais podem variar por localização e sazonalidade na Suíça.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,67 bilhões de USD (2025) | |

| Editora de Setor A | 5,20 bilhões de USD (2025) | A estimativa é apresentada como um valor de capacidade inferior para o mesmo ano-base e pode refletir uma captura mais restrita da base instalada ou um tratamento diferente dos pequenos sistemas de telhado, o que reduz o total cumulativo. |

| Editora de Setor B | 2,13 bilhões de USD (2025) | Este número é baseado no volume de geração de eletricidade (TWh) em vez da capacidade instalada, portanto depende de premissas de fator de capacidade e rendimento, e não se alinhará com um dimensionamento baseado em GW sem um método de conversão consistente. |

A dispersão é explicada principalmente pela mistura de unidades de capacidade e geração, além de quão completamente a base instalada é contabilizada no ano-base. Quando a capacidade instalada é reconstruída usando o momento da conexão à rede e verificações de adições anuais (em vez de apenas metas políticas), os totais permanecem mais próximos da realidade de implantação observada, que é como o modelo foi validado na Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual capacidade está prevista para o setor solar da Suíça até 2031?

A capacidade instalada está projetada para atingir 20,47 GW até 2031, sustentada por uma CAGR de 13,32%.

Como os projetos solares alpinos ajudam a Suíça durante o inverno?

Usinas em alta altitude geram até 50% de sua produção anual no inverno, aliviando a dependência de importações sazonais.

Por que os períodos de retorno de sistemas em telhados estão diminuindo nas cidades suíças?

As tarifas de varejo subiram 28% em 2023, enquanto os preços dos módulos caíram 45%, permitindo que sistemas em telhados se paguem em menos de 10 anos.

Qual é o papel das comunidades virtuais de energia a partir de 2026?

Os esquemas VZEV permitirão que vizinhos comercializem energia localmente e desfrutem de um desconto de 30% na tarifa de rede, desbloqueando 600 GWh de demanda.

Qual segmento cresce mais rapidamente até 2031?

As instalações em escala de serviço público, impulsionadas por acordos de compra de energia corporativos e subsídios alpinos, lideram com uma CAGR de 16,12%.

Qual é a dependência da Suíça em equipamentos solares importados?

Cerca de 90% dos módulos são importados após o governo ter recusado subsídios à fabricação em 2024.

Página atualizada pela última vez em: