Tamanho e Participação do Mercado de Smartwatches Alimentados por Suor

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

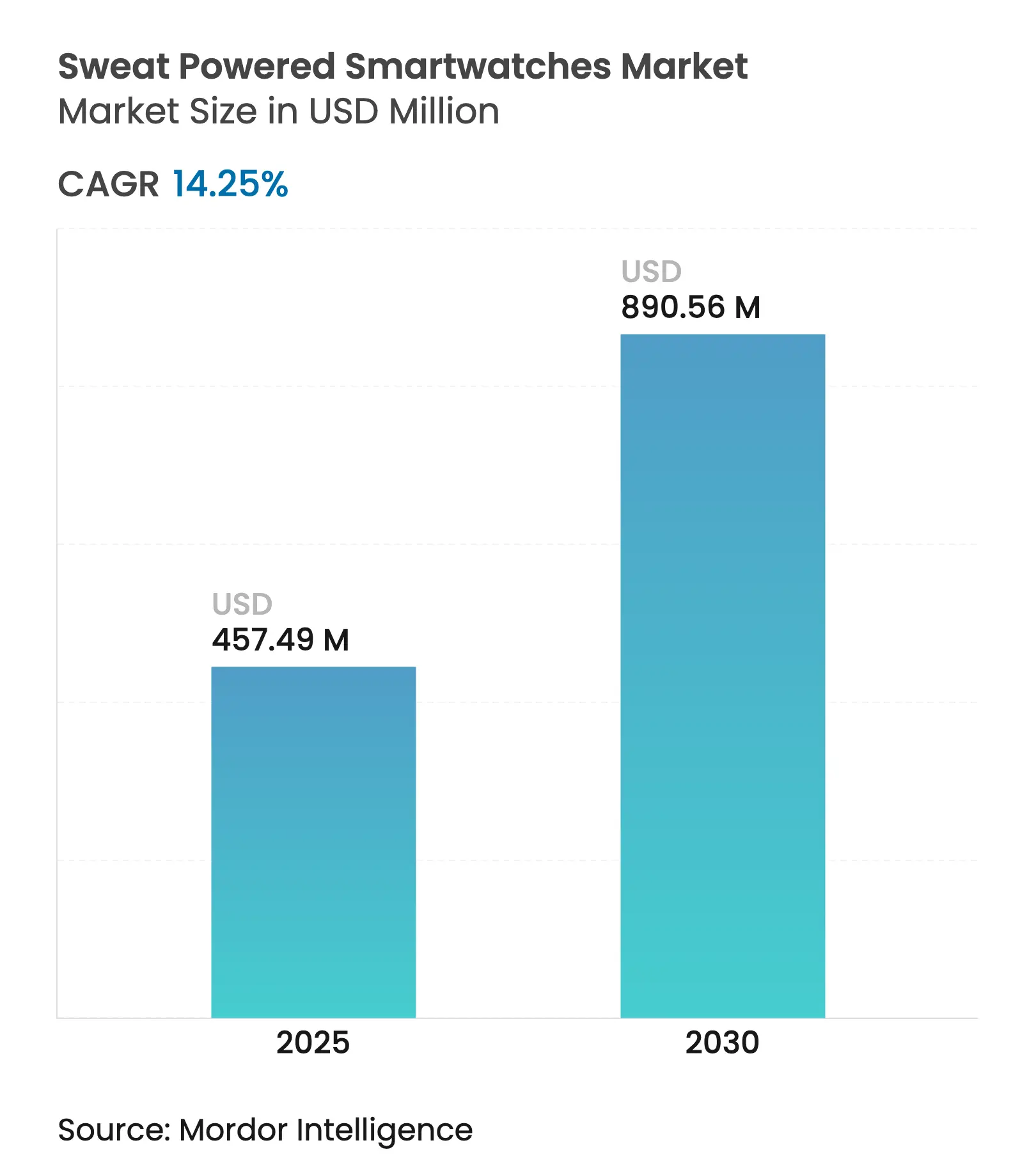

| Tamanho do Mercado (2025) | 457.49 Milhões de dólares |

| Tamanho do Mercado (2030) | 890.56 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

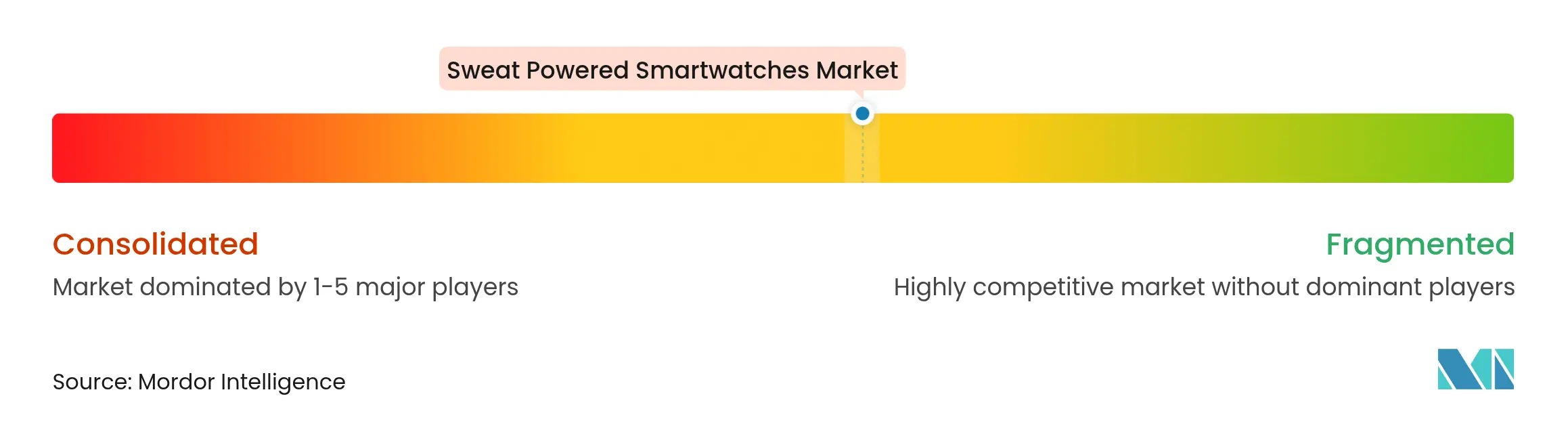

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smartwatches Alimentados por Suor por Mordor Intelligence

O mercado de smartwatches alimentados por suor está avaliado em USD 457,49 milhões em 2025 e tem previsão de atingir USD 890,56 milhões até 2030, refletindo um CAGR de 14,25% ao longo do período. A crescente demanda por dispositivos vestíveis sem bateria, o aumento dos investimentos em pesquisa de células de biocombustível e os programas de aquisição militar para sensores autoalimentados impulsionam o crescimento da receita. Os fabricantes ganham liberdade de design ao substituir células de lítio volumosas por células de biocombustível enzimáticas, tecidos termoelétricos flexíveis e coletores triboelétricos que convertem lactato, calor corporal e movimento em eletricidade. As políticas ambientais, sociais e de governança da União Europeia aceleram os roteiros de produtos ao recompensar eletrônicos que reduzem resíduos perigosos. Os fabricantes contratados da Ásia-Pacífico encurtam os ciclos de inovação por meio de prototipagem rápida, enquanto os gastos com defesa da América do Norte sustentam a demanda inicial por sistemas robustos e autoalimentados para soldados.

Principais Conclusões do Relatório

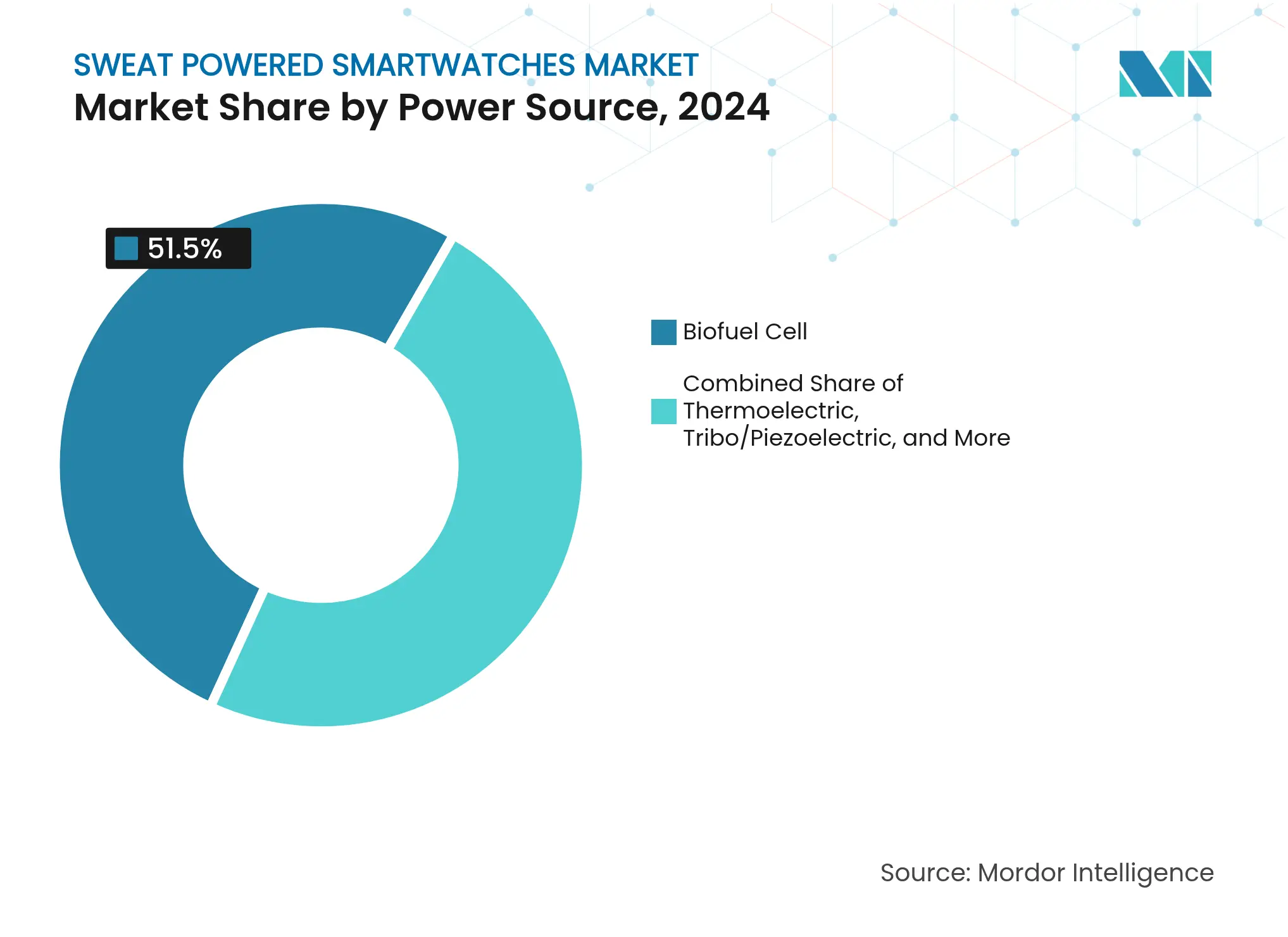

- Por fonte de energia, as células de biocombustível lideraram com 51,5% da participação do mercado de smartwatches alimentados por suor em 2024; os sistemas híbridos de múltiplas fontes têm projeção de expansão a um CAGR de 28,9% até 2030.

- Por sistema operacional, o watchOS deteve 53,3% da participação de receita em 2024, enquanto o Wear OS tem previsão de crescer a um CAGR de 18,2% até 2030.

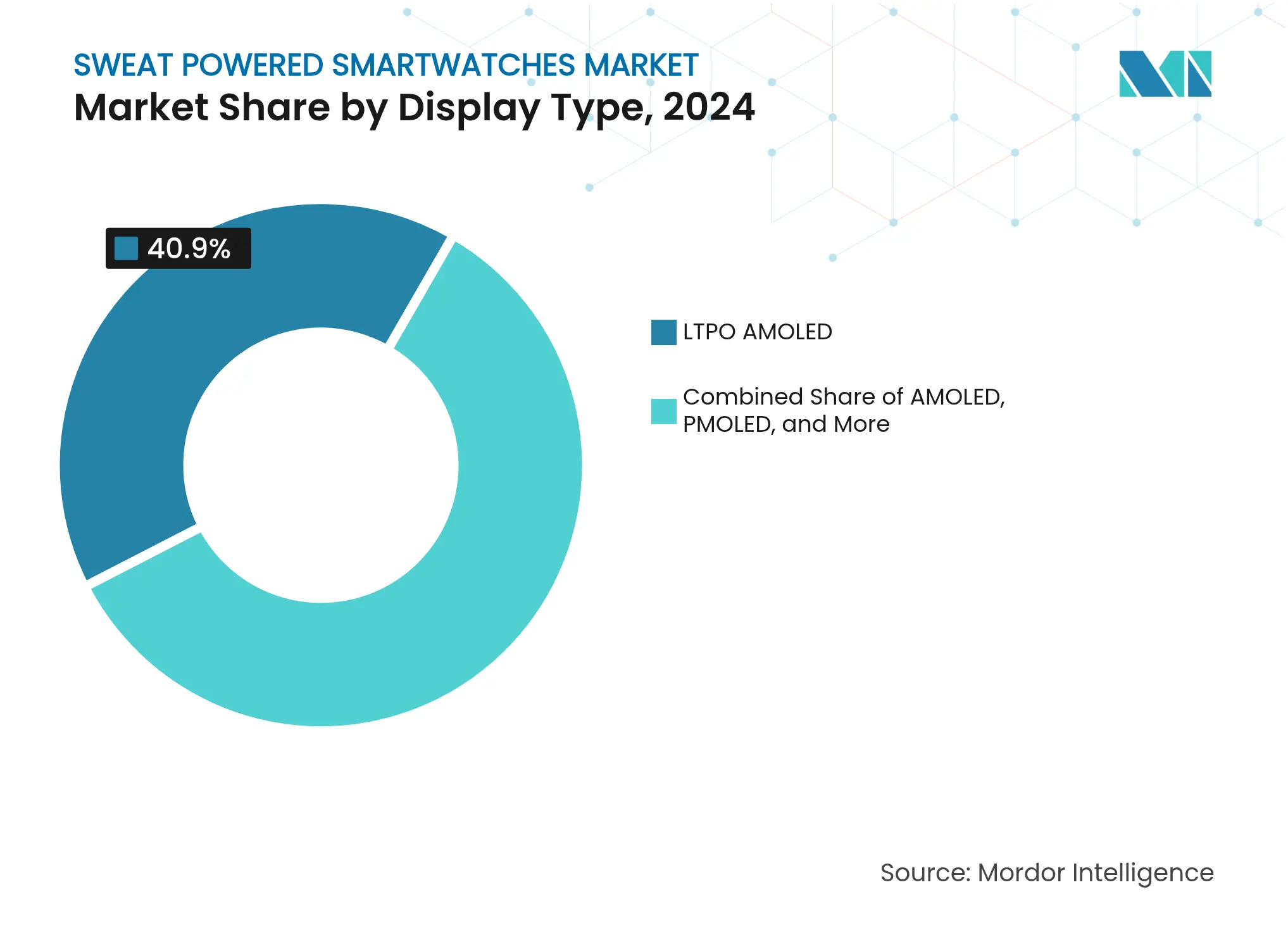

- Por tipo de display, o LTPO AMOLED representou 40,9% da participação do tamanho do mercado de smartwatches alimentados por suor em 2024 e avança a um CAGR de 19,2% até 2030.

- Por aplicação, as funções de assistência pessoal e estilo de vida comandaram 37,9% da participação do mercado de smartwatches alimentados por suor em 2024; os casos de uso em esportes e condicionamento físico estão se expandindo a um CAGR de 18,1% até 2030.

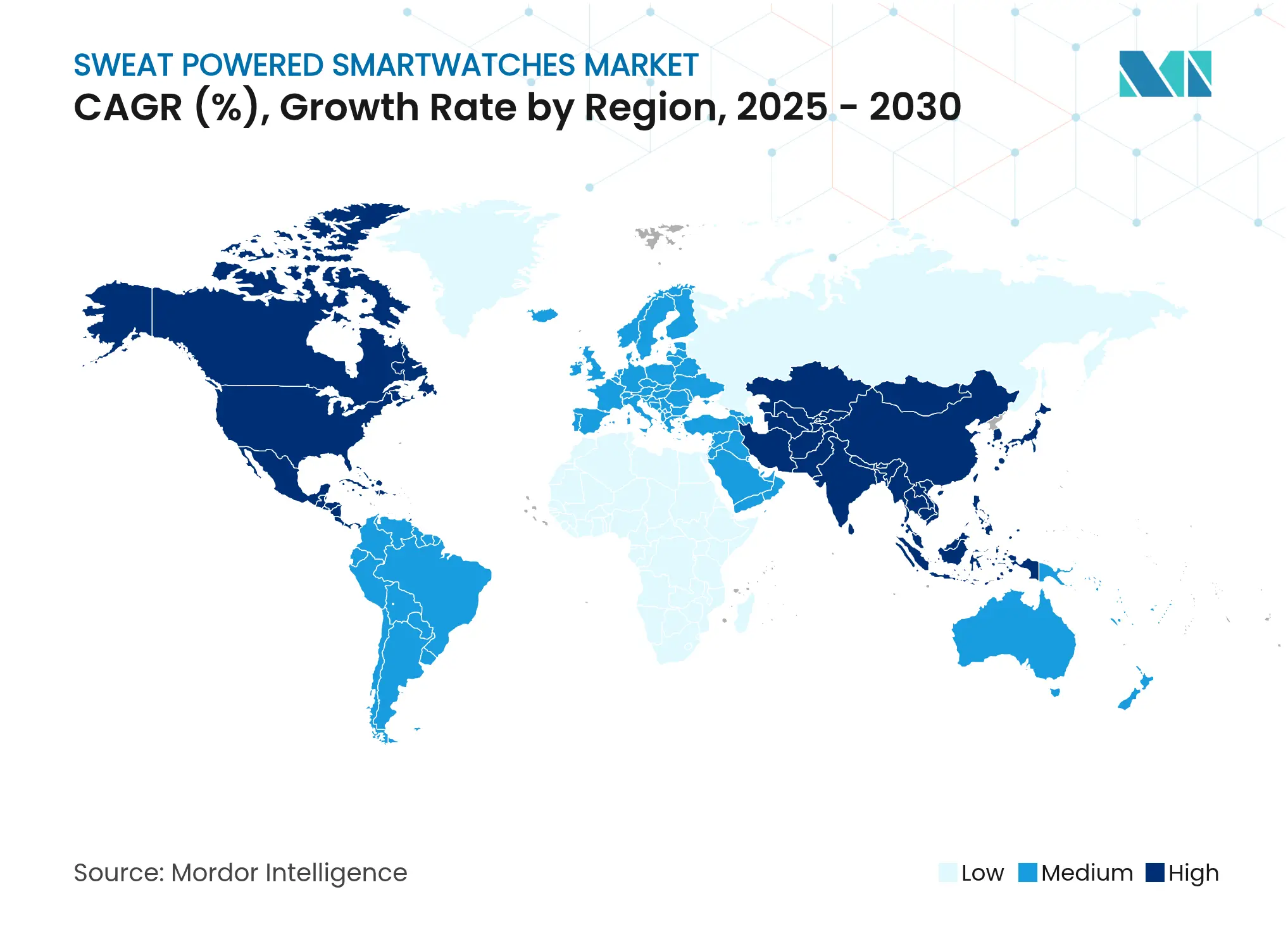

- Por geografia, a América do Norte capturou 33,3% da receita em 2024, enquanto a Ásia-Pacífico exibe o CAGR regional mais rápido de 15,6% até 2030.

Tendências e Perspectivas do Mercado Global de Smartwatches Alimentados por Suor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de registros de propriedade intelectual de células de biocombustível a partir de suor desde 2023 | +2.1% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de monitoramento não invasivo de biomarcadores em dispositivos vestíveis premium | +1.8% | América do Norte e UE liderando, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Miniaturização de coletores termoelétricos e triboelétricos flexíveis | +2.3% | Polos de fabricação da Ásia-Pacífico, implantação global | Médio prazo (2 a 4 anos) |

| Demanda impulsionada por ESG por eletrônicos de consumo sem bateria | +1.9% | Liderança regulatória da UE, adoção corporativa na América do Norte | Longo prazo (≥ 4 anos) |

| Demanda de defesa por sensores autoalimentados para uso em soldados | +1.4% | América do Norte, expandindo para nações aliadas | Médio prazo (2 a 4 anos) |

| Programas de bem-estar corporativo integrando análises bioquímicas | +1.2% | Setor corporativo da América do Norte, expansão para a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Registros de Propriedade Intelectual de Células de Biocombustível a partir de Suor desde 2023

As submissões de patentes para sistemas de oxidação enzimática de lactato aumentaram acentuadamente após 2023, sinalizando a confiança corporativa nas células de biocombustível como fonte de energia prática. A Apple divulgou circuitos de medição de transpiração em dispositivos vestíveis em fevereiro de 2024, alinhando os roteiros de hardware com a coleta de energia no corpo [1]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Dispositivos Vestíveis com Capacidades de Medição de Transpiração," uspto.gov. A Samsung registrou estruturas de gerenciamento de caminho de energia que distribuem corrente de múltiplos coletores para os subsistemas do relógio. Laboratórios acadêmicos alcançaram densidade de potência de 24,430 µW cm-2, confirmando que os recentes avanços na engenharia de enzimas atendem aos requisitos de nível de sensor. O momentum jurídico e técnico combinado comprime o tempo de entrada no mercado para os participantes do mercado de smartwatches alimentados por suor.

Adoção de Monitoramento Não Invasivo de Biomarcadores em Dispositivos Vestíveis Premium

Os fabricantes de dispositivos incorporam sensores de glicose, cortisol e hidratação baseados em suor para diferenciar modelos de ponta e justificar preços premium. A unidade de pulso Vantage V3 da Polar integra um módulo multianalítico que lê o equilíbrio eletrolítico durante o treinamento de resistência. Engenheiros da Universidade da Califórnia, Berkeley, criaram um adesivo flexível que transmite dados de lactato e sódio para painéis móveis, mostrando como as métricas de saúde e a coleta de energia compartilham um único meio fluido. A Samsung complementou seu conjunto BioActive com canais de condutância galvânica da pele, estreitando o vínculo entre o insight bioquímico e o potencial de autoalimentação. À medida que os cuidados preventivos ganham preferência das seguradoras, as análises contínuas impulsionam a demanda por dispositivos que nunca precisam de recarga.

Miniaturização de Coletores Termoelétricos e Triboelétricos Flexíveis

Pesquisadores do Instituto de Ciência e Tecnologia de Daegu Gyeongbuk produziram uma malha piezoelétrica tridimensional elástica que fornece 280 vezes mais eletricidade do que filmes planos anteriores, mas se adapta a pulsos curvos. A Universidade de Waterloo teceu fibras de telureto de bismuto em algodão para recuperar o calor corporal e a luz ambiente dentro de uma única camada de vestuário. A Universidade Tecnológica de Nanyang imprimiu eletrodos de flocos de prata em poliuretano-acrilato para gerar 4,2 V a partir da transpiração sem substratos rígidos [2]Universidade Tecnológica de Nanyang, "Bateria Flexível de Suor Gera 4,2 V para Dispositivos Vestíveis," ntu.edu.sg. Esses experimentos reduzem os perfis dos coletores abaixo da espessura convencional de células-moeda, eliminando um obstáculo de design que retardou a adoção do mercado de smartwatches alimentados por suor.

Demanda Impulsionada por ESG por Eletrônicos de Consumo sem Bateria

O Regulamento de Baterias da União Europeia (UE) 2023/1542 restringe metais perigosos e exige relatórios transparentes de fim de vida útil, aumentando os custos de conformidade para pacotes de íons de lítio. As corporações agora quantificam as emissões de Escopo 3 em relatórios anuais, direcionando as aquisições para dispositivos vestíveis mais ecológicos para programas de bem-estar da força de trabalho. A Universidade Estadual de Boise demonstrou camadas triboelétrica de MXene-polímero que reduzem as pegadas de carbono e coletam energia cinética. Fios triboelétricos de celulose integral se biodegradaram em 72 horas sob celulase, eliminando resíduos tóxicos enquanto prolongam a vida útil do produto. A pressão regulatória, portanto, cria um vento favorável estrutural para o mercado de smartwatches alimentados por suor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densidade de energia limitada das células de biocombustível de lactato atuais | -3.2% | Limitação tecnológica global | Curto prazo (≤ 2 anos) |

| Certificação de segurança multijurisdicional complexa para células enzimáticas | -1.8% | Complexidade regulatória na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Variabilidade interindividual da taxa de suor degradando a estabilidade de energia | -2.1% | Restrição fisiológica global | Longo prazo (≥ 4 anos) |

| Incrustação de enzimas e custos de substituição em catalisadores de bioanodo | -1.4% | Limitação tecnológica global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Densidade de Energia Limitada das Células de Biocombustível de Lactato Atuais

Pilhas enzimáticas de célula única raramente excedem 24,430 µW cm-2, abaixo do orçamento de vários milivatts que um display de smartwatch e um rádio consomem. A Universidade de Ciências de Tóquio conectou cinquenta microcélulas em série para atingir 4,3 mW, mas o conjunto abrange mais superfície do que uma pulseira comercial oferece. Os fabricantes, portanto, combinam células de biocombustível com camadas termoelétrica e piezoelétrica, adicionando complexidade e custo que moderam as margens de curto prazo.

Certificação de Segurança Multijurisdicional Complexa para Células Enzimáticas

A Agência de Alimentos e Medicamentos dos Estados Unidos regula dispositivos vestíveis que entram em contato com a pele e capturam biométricos, mas não oferece uma via dedicada para a biocompatibilidade de células de biocombustível. A marcação CE na União Europeia classifica as enzimas como substâncias médicas, desencadeando ensaios clínicos adicionais e revisões toxicológicas. As submissões paralelas inflam os orçamentos de pré-mercado e prolongam os cronogramas de lançamento, dando às grandes empresas estabelecidas uma vantagem sobre as startups. Até que os protocolos de teste globais convirjam, o ônus da certificação retarda a ampla implantação dos produtos do mercado de smartwatches alimentados por suor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Células de Biocombustível Ancoram a Receita Inicial Enquanto os Híbridos Aceleram

As células de biocombustível geraram 51,5% da receita em 2024, pois as pilhas de oxidação de lactato forneceram fluxos contínuos de corrente para sensores e balizas Bluetooth. O tamanho do mercado de smartwatches alimentados por suor para este segmento foi de USD 235,4 milhões em 2024, sublinhando seu papel central na comercialização inicial. Os engenheiros continuam a refinar enzimas oxidase imobilizadas e eletrodos de nanotubos de carbono para elevar a densidade de potência e a vida útil. As plataformas híbridas que mesclam módulos de biocombustível, termoelétrico e triboelétrico registram o CAGR mais rápido de 28,9% porque protegem contra oscilações na taxa de suor e temperaturas ambientes frias. Protótipos acadêmicos que unem uma bateria de suor de 4,2 V com um coletor de calor de 20 mW comprovam o conceito de redundância de múltiplas fontes.

Espera-se que a participação do mercado de smartwatches alimentados por suor detida pelas células de biocombustível caia abaixo de 45% até 2030 à medida que os híbridos amadurecem. Os fornecedores integram circuitos integrados de gerenciamento de energia adaptativo que priorizam o coletor que atinge o pico em um determinado momento, prolongando a operação sem conexão e reduzindo a pressão sobre o fator de forma. As cadeias de suprimentos se diversificam à medida que fornecedores de enzimas, fabricantes de pastilhas termoelétrica e produtores de telas de nanofibras competem para agrupar módulos complementares. Essa combinação promove resiliência, mas exige uma engenharia de sistemas rigorosa para evitar vazamentos no estado ocioso.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Sistema Operacional: Domínio do watchOS Encontra o Impulso do Wear OS

O watchOS capturou 53,3% da receita em 2024 com base na força do silício integrado, display e pilha de software da Apple. O firmware proprietário limita as tarefas em segundo plano quando a corrente coletada cai, uma vantagem no mercado de smartwatches alimentados por suor onde os orçamentos de energia são escassos. O segmento gerou o maior tamanho do mercado de smartwatches alimentados por suor entre os sistemas operacionais, equivalente a USD 243,7 milhões em 2024. O Wear OS do Google evoluiu para uma arquitetura modular que convida parceiros de chipset a testar novos coletores, gerando o CAGR mais rápido de 18,2% à medida que os OEMs se diversificam além de um único ecossistema.

Até 2030, a participação do mercado de smartwatches alimentados por suor do watchOS permanecerá substancial, mas reduzida por alternativas Android que atendem às faixas de preço intermediárias. Os sistemas operacionais em tempo real persistem em nichos médicos e militares que exigem agendamento determinístico e criptografia classificada. O HarmonyOS da Huawei entra na categoria com refinamentos de kernel para estados de ultrabaixo consumo de energia, adicionando pressão competitiva. Os kits de desenvolvimento de plataforma cruzada minimizam os custos de troca para editores de aplicativos e aceleram a paridade de recursos.

Por Tipo de Display: LTPO AMOLED Une Eficiência e Estética

Os painéis LTPO AMOLED forneceram 40,9% das remessas de unidades em 2024 e registram o CAGR mais alto de 19,2% até 2030. A taxa de atualização variável reduz de 60 Hz para 1 Hz quando o usuário desvia o olhar, preservando microjoules vitais para a operação somente com coletor. O tamanho do mercado de smartwatches alimentados por suor vinculado aos displays LTPO subiu para USD 187,1 milhões em 2024. O AMOLED convencional ainda é adequado para designs voltados à moda graças à alta saturação de cores, enquanto o TFT-LCD e o PMOLED visam as faixas de orçamento. O Micro-LED permanece pré-comercial, mas promete ganhos de eficiência luminosa.

À medida que a coleta de energia escala, o consumo de energia do display reivindica uma parcela maior do orçamento total, forçando os fabricantes de painéis a inovar. As matrizes de transistores de óxido reduzem o vazamento, e as pilhas reflexivas sem polarizador exploram a luz ambiente para reduzir o consumo de retroiluminação. O papel eletrônico surge em dispositivos vestíveis para expedições e logística que registram dados de posição, mas raramente exigem cores ricas ou animação. Cada refinamento aumenta o tempo de operação sem bateria, reforçando o apelo do mercado de smartwatches alimentados por suor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Estilo de Vida Hoje, Desempenho Atlético Amanhã

As funções de estilo de vida e assistência pessoal — notificações, agentes de voz, pagamentos sem contato — representaram 37,9% das vendas em 2024. Os consumidores priorizam a conveniência e a disponibilidade ininterrupta, tornando a energia perpétua um benefício central. O segmento registrou o maior tamanho do mercado de smartwatches alimentados por suor entre os casos de uso, avaliado em USD 173,4 milhões em 2024. Os relógios esportivos e de condicionamento físico ganham velocidade com um CAGR de 18,1% porque a atividade intensa produz transpiração abundante que aumenta a produção de biocombustível. Os atletas também buscam métricas de desempenho granulares habilitadas pela detecção contínua.

Os produtos de monitoramento médico escalam mais gradualmente, pois os obstáculos de validação clínica e reembolso permanecem. No entanto, os programas de diabetes e doença renal testam painéis de glicose e eletrólitos baseados em suor que libertam os pacientes das picadas no dedo. Os contratos militares adquirem versões robustas para rastrear hidratação e temperatura central em condições extremas, aceitando preços premium. A segurança industrial mantém implantações restritas em torno de alertas de estresse térmico para equipes de refinarias e mineração onde as portas de carregamento são escassas.

Análise Geográfica

A América do Norte gerou 33,3% da receita de 2024, ancorada pelas bolsas de Pesquisa de Inovação para Pequenas Empresas do Departamento de Defesa que subsidiam coletores de energia para uso em soldados. A Universidade Carnegie Mellon e a UC Berkeley fornecem um fluxo constante de patentes e talentos de pós-graduação, enquanto os gigantes do bem-estar corporativo integram análises de suor para reduzir os custos de saúde. A clareza regulatória da Comissão Federal de Comunicações e da Agência de Alimentos e Medicamentos incentiva as startups a pilotar dispositivos vestíveis de grau médico sem navegar por regras estaduais fragmentadas.

A Ásia-Pacífico registra o CAGR mais rápido de 15,6% até 2030. As casas de design baseadas em Shenzhen iteram o hardware a cada seis meses, reduzindo o custo dos materiais e acelerando a difusão entre os grupos de renda média. Singapura e Coreia do Sul executam iniciativas nacionais em eletrônicos sustentáveis, oferecendo créditos fiscais para coletores que substituem células de lítio. A bateria de suor imprimível de 4,2 V da Universidade Tecnológica de Nanyang sublinha a liderança regional em ciência de materiais. As marcas domésticas agrupam assistentes de idioma local e carteiras de pagamento móvel, ampliando o apelo.

A Europa ocupa o segundo lugar em receita devido às metas rigorosas de redução de carbono e a um mercado maduro de seguro de saúde privado. O Regulamento de Baterias da UE penaliza as químicas perigosas, inclinando o sentimento do consumidor em direção a dispositivos autoalimentados. As vias de marcação CE para equipamentos médicos de Classe IIa garantem qualidade consistente do produto, atraindo prestadores de saúde que precisam de monitoramento confiável de sinais vitais. Os varejistas nórdicos promovem dispositivos vestíveis de economia circular que se biodegradaram em pilhas de composto, reforçando as narrativas ambientais. Os mercados emergentes na América do Sul, Oriente Médio e África permanecem incipientes, mas adotam implantações piloto em logística e agricultura onde o acesso à rede elétrica é pouco confiável.

Cenário Competitivo

O mercado de smartwatches alimentados por suor permanece moderadamente concentrado. Apple, Samsung e Garmin mantêm a força da marca, mas retêm o lançamento comercial completo até que os problemas de estabilidade enzimática e certificação sejam resolvidos. A Matrix Industries aproveita uma década de conhecimento termoelétrico para licenciar módulos híbridos. A Epicore Biosystems concentra-se no middleware de análise de suor, fazendo parceria com fabricantes contratados para incorporar seus conjuntos de sensores. Os estoques de propriedade intelectual crescem à medida que as empresas correm para patentear as químicas de catodo e as interconexões flexíveis, elevando a barreira de entrada.

Os fornecedores de componentes também influenciam a rivalidade. A microbateria de estado sólido da TDK, classificada em 1.000 Wh l-1, serve como solução de ponte para fornecedores que visam a coleta parcial antes de adotar designs sem bateria [3]Agência de Alimentos e Medicamentos dos EUA, "Considerações Regulatórias para Dispositivos Médicos Vestíveis," fda.gov. A Dupont e a Henkel escalam encapsulantes biocompatíveis que prolongam a vida útil das enzimas, enquanto a STMicroelectronics desenvolve circuitos integrados de gerenciamento de energia adaptados a limiares de partida a frio de nanoamperes. A colaboração emerge como tema dominante: a Timex faz equipe com a Pison e a STMicroelectronics em relógios de interface neural que coletam energia ambiente para executar classificadores de eletromiografia. A Masimo e a Qualcomm co-projetam uma placa de referência que combina biossensores de próxima geração com o silício Snapdragon, permitindo que marcas menores entrem no campo.

As startups se agrupam em torno de cargas de trabalho de nicho. A Xerion Power busca contratos militares para coletores submersíveis que aproveitam a glicose da água do mar. A BioVolt constrói correias triboelétrica para rastreadores de segurança no chão de fábrica que detectam vibrações perigosas. Os fluxos de investimento permanecem saudáveis; a Epicore Biosystems levantou USD 6 milhões em maio de 2025 para equipar redes de saúde asiáticas com plataformas de análise de suor. À medida que os gargalos técnicos diminuem, a consolidação é provável, com grandes empresas estabelecidas adquirindo laboratórios especializados para garantir patentes de enzimas e químicos qualificados.

Líderes do Setor de Smartwatches Alimentados por Suor

Apple Inc.

Samsung Electronics Co. Ltd.

Garmin Ltd.

Huawei Technologies Co., Ltd.

Google LLC (Alphabet Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Epicore Biosystems garantiu USD 6 milhões para escalar dispositivos vestíveis de detecção de suor na Ásia.

- Janeiro de 2025: A Pison e a STMicroelectronics nomearam a Timex como parceira de neurossensores para smartwatches de próxima geração.

- Dezembro de 2024: O Instituto de Ciência e Tecnologia de Daegu Gyeongbuk aumentou a eficiência do coletor piezoelétrico em 280 vezes para dispositivos vestíveis flexíveis.

- Setembro de 2024: A Masimo fez parceria com a Qualcomm para criar uma plataforma de referência de smartwatch que une biossensores avançados com núcleos Snapdragon.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de smartwatches alimentados por suor como a receita global de vendas de dispositivos usados no pulso cuja fonte de energia primária ou híbrida é uma célula de biocombustível que converte a transpiração humana em eletricidade.

Os produtos que dependem exclusivamente de carregamento fotovoltaico, cinético ou convencional de íons de lítio estão fora deste escopo.

Visão Geral da Segmentação

- Por Fonte de Energia

- Célula de Biocombustível

- Termoelétrico

- Tribo/Piezoelétrico

- Fotovoltaico

- RF

- Híbrido de Múltiplas Fontes

- Por Sistema Operacional

- Fibra Óptica

- watchOS

- Wear OS

- RTOS Proprietário

- HarmonyOS

- Outros Sistemas Operacionais

- Por Tipo de Display

- LTPO AMOLED

- AMOLED

- PMOLED

- TFT-LCD

- Micro-LED

- Por Aplicação

- Assistência Pessoal e Estilo de Vida

- Monitoramento de Saúde e Médico

- Esportes e Condicionamento Físico

- Militar e Industrial

- Outros Usos de Nicho

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

A equipe da Mordor entrevistou químicos de células de energia, fabricantes contratados em Shenzhen e Penang, e adotantes iniciais voltados ao condicionamento físico na América do Norte, Europa e APAC.

Essas conversas validaram a retenção de carga no mundo real, os preços médios de venda e a provável substituição por modelos sem bateria, o que por sua vez refinou as curvas de volume e de preço médio de venda.

Pesquisa Documental

Nossos analistas mapeiam o universo de patentes de coleta de energia a partir de suor, artigos do IEEE e divulgações de spin-offs universitários, alinhando esses insights com conjuntos de dados abertos de organismos como o Escritório de Patentes e Marcas Registradas dos EUA, os códigos de comércio do Eurostat para 'dispositivos vestíveis de coleta de energia' e os índices de remessas da Associação de Tecnologia do Consumidor.

Os relatórios anuais 10-K das empresas, apresentações para investidores e registros regulatórios adicionam cor sobre preços e margens, enquanto plataformas pagas como D&B Hoovers e Dow Jones Factiva fornecem trilhas de receita auditadas para fornecedores de componentes emergentes.

Esta lista é ilustrativa, não exaustiva, e dezenas de arquivos públicos adicionais informaram a fase documental.

Dimensionamento de Mercado e Previsão

Começamos com uma visão de cima para baixo que reconstrói a demanda global a partir da penetração de smartwatches no conjunto mais amplo de dispositivos vestíveis e da parcela que está migrando para a coleta a partir de suor.

Os volumes de unidades, os preços médios de venda combinados, as melhorias no rendimento das células e os incentivos regulatórios em direção a eletrônicos sustentáveis atuam como as quatro variáveis principais.

Os totais de fornecedores e as verificações seletivas de canais oferecem testes de sanidade de baixo para cima, e as lacunas são preenchidas por meio de chamadas iterativas com especialistas da cadeia de valor.

Uma regressão multivariada, ancorada ao crescimento da base instalada de rastreadores de condicionamento físico e às curvas de custo das células de biocombustível, gera a previsão para 2025-2030.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três revisões de analistas, os sinalizadores de anomalias acionam novos contatos e os números são sincronizados com as mais recentes liberações alfandegárias ou de remessas antes da aprovação final.

O modelo é atualizado anualmente, com atualizações intermediárias sempre que ocorrem eventos materiais, como o lançamento de um grande OEM.

Por que a Linha de Base de Smartwatches Alimentados por Suor da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes listas de dispositivos, limites de fonte de energia e bases de moeda.

Os principais fatores de divergência incluem inclusões contrastantes de modelos solares híbridos, dados de pesquisa pontuais sem triangulação de remessas e ciclos de atualização mais longos em outros lugares. Nosso estudo fixa o limite na geração eletroquímica a partir de suor, reporta em USD de 2025 e revisita os dados de entrada a cada doze meses.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 457,49 milhões (2025) | ||

| USD 1,61 bilhão (2024) | Consultoria Global A | Agrupa todos os dispositivos vestíveis de energia verde e aplica multiplicadores de preço de varejo não validados |

| USD 4,93 bilhões (2025) | Jornal do Setor B | Estende o escopo para sensores de suor em adesivos e faz previsões por meio de CAGR em linha reta sem verificações de remessas |

Em suma, nossa seleção disciplinada de escopo, conjunto de variáveis de fontes mistas e atualização anual oferecem aos tomadores de decisão uma linha de base equilibrada que é transparente, reproduzível e mais fácil de defender em discussões no nível do conselho.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de smartwatches alimentados por suor?

O mercado global de smartwatches alimentados por suor está avaliado em USD 457,49 milhões em 2025.

Com que velocidade o mercado deve crescer até 2030?

A receita tem projeção de expansão a um CAGR de 14,25% para atingir USD 890,56 milhões até 2030.

Qual região cresce mais rapidamente?

A Ásia-Pacífico registra o CAGR mais rápido de 15,6% devido à profundidade de fabricação e à crescente demanda por monitoramento de saúde.

Qual fonte de energia comanda a maior receita hoje?

As células de biocombustível detêm 51,5% da receita de 2024, embora os coletores híbridos cresçam mais rapidamente a um CAGR de 28,9%.

Por que o LTPO AMOLED é popular em relógios de coleta de energia?

Sua tecnologia de taxa de atualização variável reduz o consumo de energia do display, uma vantagem crítica quando os dispositivos dependem exclusivamente de energia coletada.

Qual é o principal obstáculo técnico para a comercialização plena?

As células de biocombustível de lactato atuais fornecem densidade de energia limitada, impulsionando designs híbridos e pesquisas contínuas sobre enzimas.

Página atualizada pela última vez em: