Marktgröße und Marktanteil für schweißbetriebene Smartwatches

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

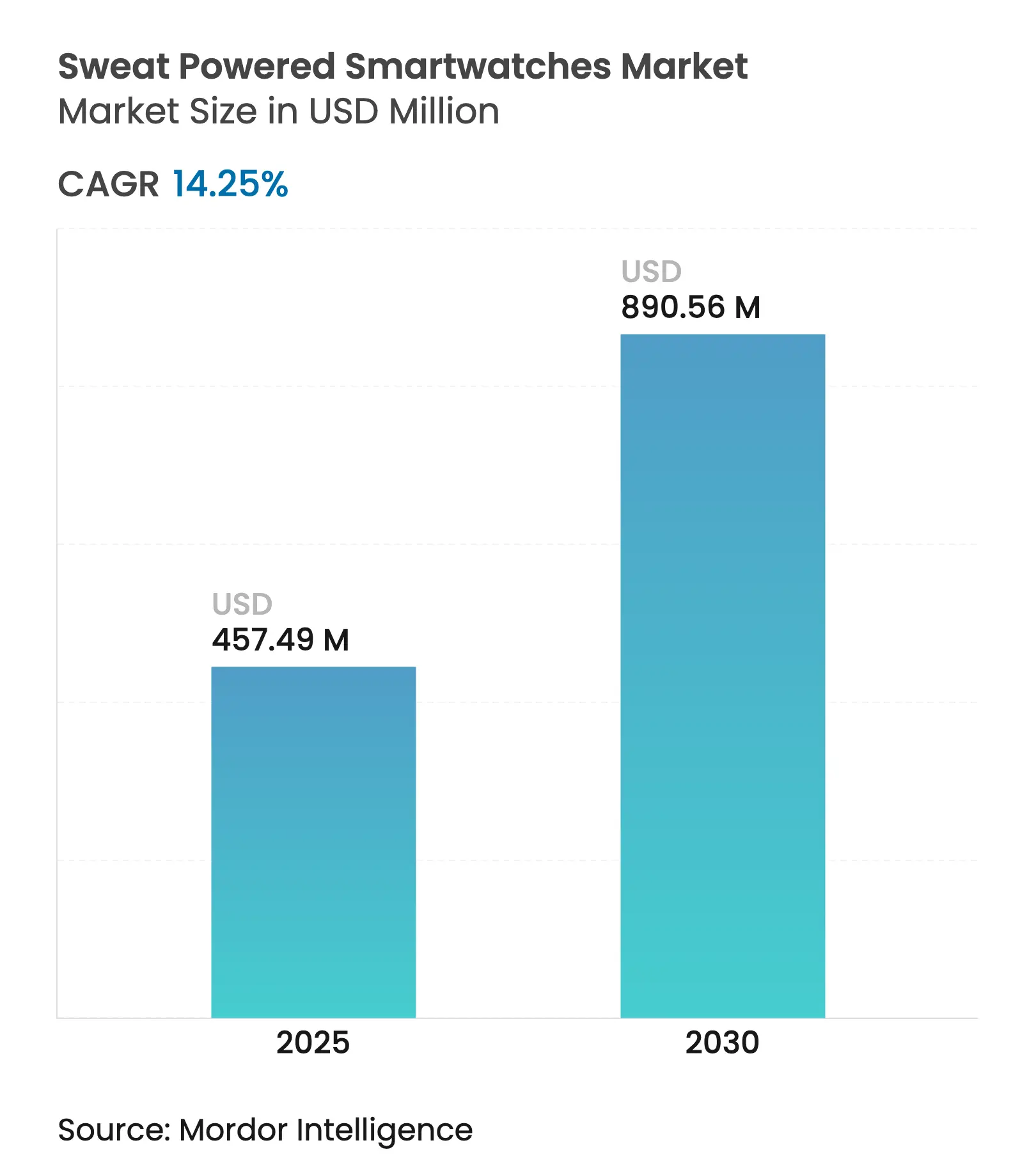

| Marktgröße (2025) | 457.49 Millionen US-Dollar |

| Marktgröße (2030) | 890.56 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.25% CAGR |

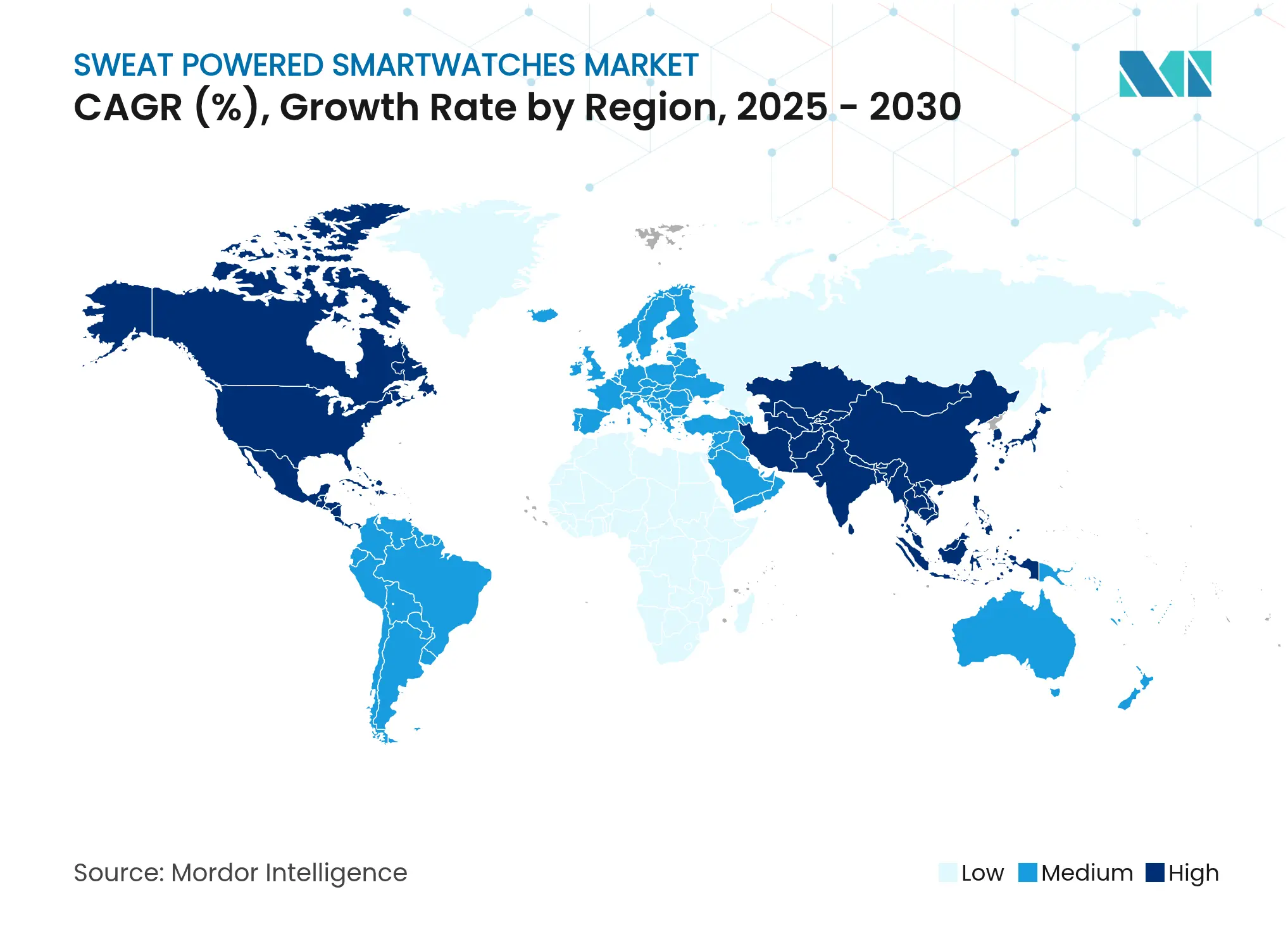

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

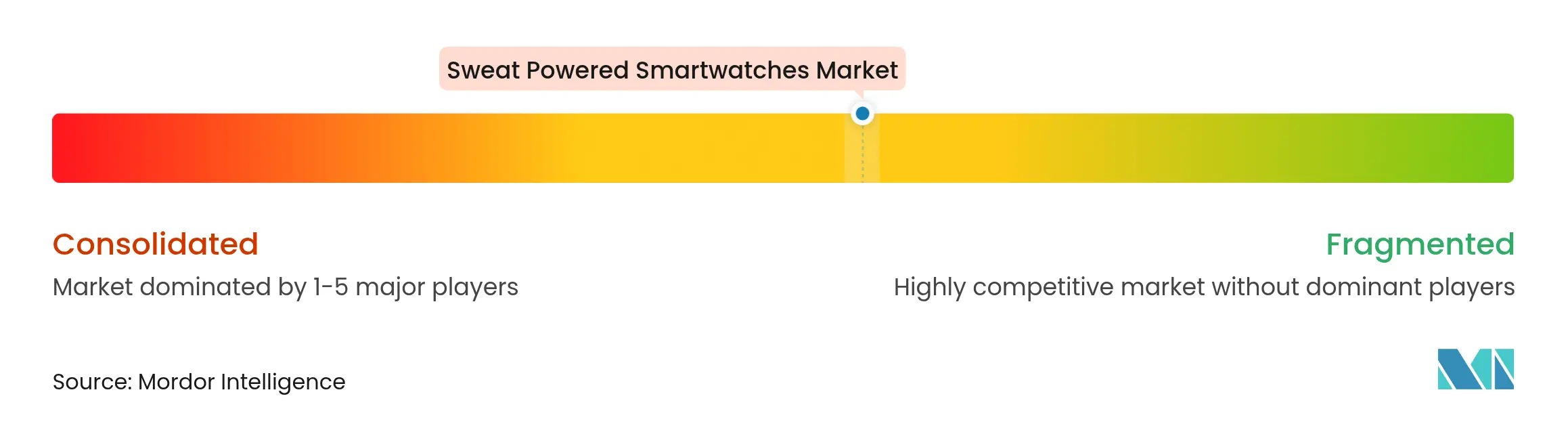

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für schweißbetriebene Smartwatches von Mordor Intelligence

Der Markt für schweißbetriebene Smartwatches steht im Jahr 2025 bei 457,49 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 890,56 Millionen USD erreichen, was einer CAGR von 14,25 % über den Zeitraum entspricht. Die wachsende Nachfrage nach akkufreien Wearables, steigende Investitionen in die Biobrennstoffe-Forschung und militärische Beschaffungsprogramme für selbstversorgende Sensoren treiben das Umsatzwachstum an. Hersteller gewinnen gestalterische Freiheit, indem sie sperrige Lithiumzellen durch enzymatische Biobrennstoffe, flexible thermoelektrische Gewebe und triboelektrische Energiesammler ersetzen, die Laktat, Körperwärme und Bewegung in Strom umwandeln. Die Umwelt-, Sozial- und Governance-Richtlinien der Europäischen Union beschleunigen Produkt-Roadmaps, indem sie Elektronik belohnen, die gefährliche Abfälle reduziert. Asiatisch-pazifische Auftragshersteller verkürzen Innovationszyklen durch schnelles Prototyping, während nordamerikanische Verteidigungsausgaben die frühe Nachfrage nach robusten, selbstversorgenden Soldatensystemen verankern.

Wichtigste Erkenntnisse des Berichts

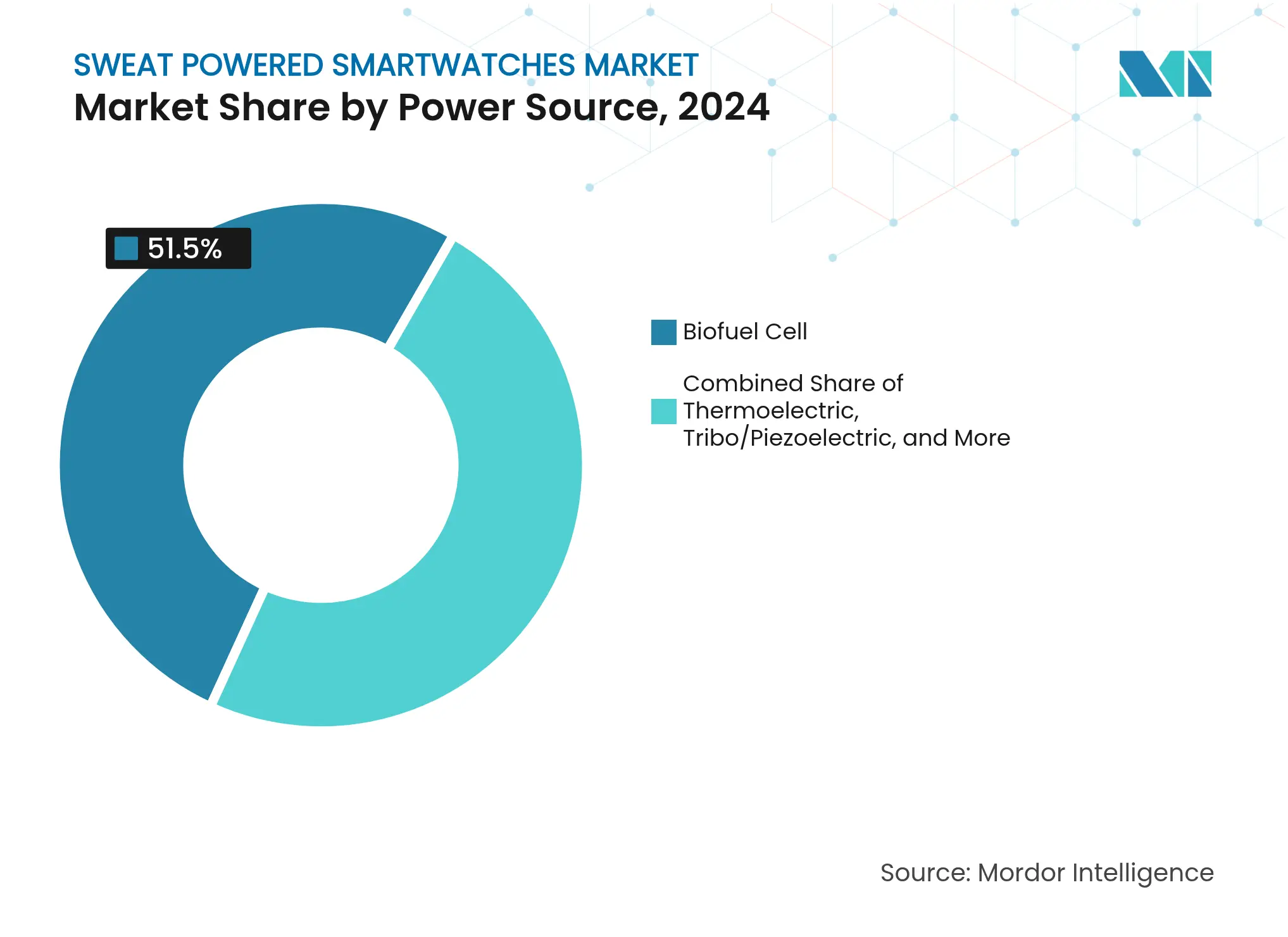

- Nach Energiequelle führten Biobrennstoffe mit einem Marktanteil von 51,5 % im Markt für schweißbetriebene Smartwatches im Jahr 2024; hybride Mehrquellensysteme werden voraussichtlich bis 2030 mit einer CAGR von 28,9 % wachsen.

- Nach Betriebssystem hielt watchOS im Jahr 2024 einen Umsatzanteil von 53,3 %, während Wear OS voraussichtlich bis 2030 mit einer CAGR von 18,2 % wachsen wird.

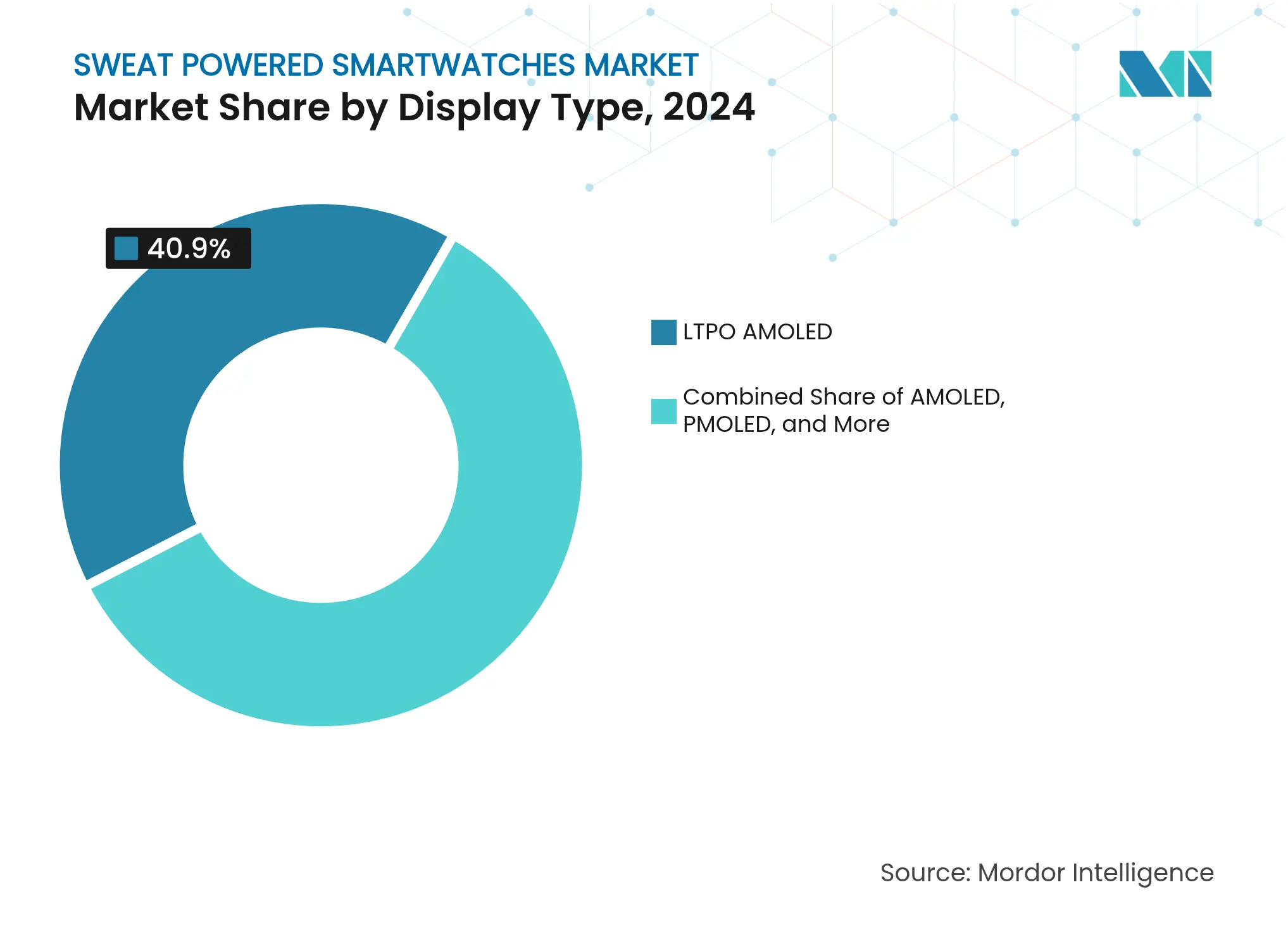

- Nach Displaytyp entfiel LTPO AMOLED im Jahr 2024 auf einen Anteil von 40,9 % an der Marktgröße für schweißbetriebene Smartwatches und wächst bis 2030 mit einer CAGR von 19,2 %.

- Nach Anwendung entfielen persönliche Assistenz- und Lifestyle-Funktionen im Jahr 2024 auf 37,9 % des Marktanteils für schweißbetriebene Smartwatches; Sport- und Fitnessanwendungen wachsen bis 2030 mit einer CAGR von 18,1 %.

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 33,3 %, während der asiatisch-pazifische Raum mit einer CAGR von 15,6 % bis 2030 die schnellste regionale Wachstumsrate aufweist.

Globale Trends und Erkenntnisse im Markt für schweißbetriebene Smartwatches

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunahme von Patentanmeldungen für Schweiß-Biobrennstoffe seit 2023 | +2.1% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung der nicht-invasiven Biomarker-Überwachung in Premium-Wearables | +1.8% | Nordamerika und EU führend, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung flexibler thermoelektrischer und triboelektrischer Energiesammler | +2.3% | Fertigungszentren im asiatisch-pazifischen Raum, globaler Einsatz | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Nachfrage nach akkufreier Unterhaltungselektronik | +1.9% | Regulatorische Führungsrolle der EU, Unternehmensübernahme in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verteidigungsnachfrage nach selbstversorgenden soldatengetragenen Sensoren | +1.4% | Nordamerika, Ausweitung auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Programme mit Integration biochemischer Analysen | +1.2% | Nordamerikanischer Unternehmenssektor, EU-Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Patentanmeldungen für Schweiß-Biobrennstoffe seit 2023

Patentanmeldungen für enzymatische Laktatoxidationssysteme stiegen nach 2023 stark an, was das Vertrauen der Unternehmen in Biobrennstoffe als praktische Energiequelle signalisiert. Apple legte im Februar 2024 Schaltkreise für Wearables zur Schweißmessung offen und stimmte Hardware-Roadmaps auf die körpereigene Energiegewinnung ab [1]Amerikanisches Patent- und Markenamt, "Tragbare Geräte mit Schweißmessfähigkeiten," uspto.gov. Samsung registrierte Energiepfad-Management-Frameworks, die Strom von mehreren Energiesammlern auf Uhr-Subsysteme verteilen. Akademische Labore erreichten eine Leistungsdichte von 24,430 µW cm-2 und bestätigten damit, dass die jüngsten Fortschritte im Enzym-Engineering die Anforderungen auf Sensorebene erfüllen. Der kombinierte rechtliche und technische Schwung verkürzt die Markteinführungszeit für Marktteilnehmer im Bereich schweißbetriebener Smartwatches.

Einführung der nicht-invasiven Biomarker-Überwachung in Premium-Wearables

Gerätehersteller integrieren schweißbasierte Glukose-, Kortisol- und Hydratationssensoren, um Flaggschiffmodelle zu differenzieren und Premiumpreise zu rechtfertigen. Polars Vantage V3 Handgelenkeinheit integriert ein Multi-Analyt-Modul, das das Elektrolytgleichgewicht während des Ausdauertrainings abliest. Ingenieure der Universität von Kalifornien, Berkeley, entwickelten ein flexibles Pflaster, das Laktat- und Natriumdaten an mobile Dashboards überträgt und zeigt, wie Gesundheitsmetriken und Energiegewinnung ein einziges flüssiges Medium teilen. Samsung ergänzte sein BioActive-Array um galvanische Hautkanäle und stärkte damit die Verbindung zwischen biochemischen Erkenntnissen und dem Selbstversorgungspotenzial. Da präventive Versorgung bei Versicherern an Bedeutung gewinnt, treibt die kontinuierliche Analytik die Nachfrage nach Geräten an, die nie aufgeladen werden müssen.

Miniaturisierung flexibler thermoelektrischer und triboelektrischer Energiesammler

Forscher am Daegu Gyeongbuk Institut für Wissenschaft und Technologie entwickelten ein dreidimensionales dehnbares piezoelektrisches Geflecht, das 280-mal mehr Strom liefert als frühere flache Folien und sich dennoch an gebogene Handgelenke anpasst. Die Universität Waterloo webte Bismuttellurid-Fasern in Baumwolle ein, um Körperwärme und Umgebungslicht in einer einzigen Kleidungsschicht zurückzugewinnen. Die Nanyang Technological University druckte Silberflockelelektroden auf Polyurethan-Acrylat, um 4,2 V aus Schweiß ohne starre Substrate zu erzeugen [2]Nanyang Technological University, "Flexible Schweißbatterie erzeugt 4,2 V für Wearables," ntu.edu.sg. Diese Experimente reduzieren die Abmessungen der Energiesammler unter die Dicke herkömmlicher Knopfzellen und beseitigen damit ein Designhindernis, das die Markteinführung schweißbetriebener Smartwatches verlangsamt hat.

ESG-getriebene Nachfrage nach akkufreier Unterhaltungselektronik

Die Batterieverordnung der Europäischen Union (EU) 2023/1542 schränkt gefährliche Metalle ein und schreibt eine transparente Berichterstattung am Ende des Lebenszyklus vor, was die Compliance-Kosten für Lithium-Ionen-Akkus erhöht. Unternehmen quantifizieren nun Scope-3-Emissionen in Jahresberichten und lenken die Beschaffung auf umweltfreundlichere Wearables für betriebliche Wellness-Programme. Die Boise State University demonstrierte MXen-Polymer-triboelektrische Schichten, die sowohl den CO2-Fußabdruck senken als auch kinetische Energie gewinnen. Vollständig aus Zellulose bestehende triboelektrische Garne zersetzen sich unter Cellulase innerhalb von 72 Stunden biologisch, eliminieren toxische Abfälle und verlängern gleichzeitig die Produktlebensdauer. Der regulatorische Druck schafft daher einen strukturellen Rückenwind für den Markt für schweißbetriebene Smartwatches.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte Energiedichte aktueller Laktat-Biobrennstoffe | -3.2% | Globale technologische Einschränkung | Kurzfristig (≤ 2 Jahre) |

| Komplexe multinationale Sicherheitszertifizierung für enzymatische Zellen | -1.8% | Regulatorische Komplexität in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Interindividuelle Variabilität der Schweißrate, die die Leistungsstabilität beeinträchtigt | -2.1% | Globale physiologische Einschränkung | Langfristig (≥ 4 Jahre) |

| Enzymverschmutzung und Austauschkosten bei Bio-Anodenkatalysatoren | -1.4% | Globale technologische Einschränkung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Energiedichte aktueller Laktat-Biobrennstoffe

Einzelzellige enzymatische Stapel überschreiten selten 24,430 µW cm-2, was unter dem Mehrimilliwatt-Budget liegt, das ein Smartwatch-Display und ein Funkmodul verbrauchen. Die Tokyo University of Science schaltete fünfzig Mikrozellen in Reihe, um 4,3 mW zu erreichen, doch das Array erstreckt sich über mehr Fläche, als ein kommerzielles Band bietet. Hersteller kombinieren daher Biobrennstoffe mit thermoelektrischen und piezoelektrischen Schichten, was Komplexität und Kosten erhöht und die kurzfristigen Margen dämpft.

Komplexe multinationale Sicherheitszertifizierung für enzymatische Zellen

Die US-amerikanische Behörde für Lebensmittel und Arzneimittel reguliert tragbare Geräte, die Hautkontakt haben und biometrische Daten erfassen, bietet jedoch keinen dedizierten Zulassungsweg für die Biokompatibilität von Biobrennstoffen. Die CE-Kennzeichnung in der Europäischen Union klassifiziert Enzyme als medizinische Substanzen, was zusätzliche klinische Studien und toxikologische Überprüfungen auslöst. Parallele Einreichungen erhöhen die Vormarktbudgets und verlängern die Einführungszeitpläne, was größeren etablierten Unternehmen gegenüber Start-ups einen Vorteil verschafft. Bis globale Testprotokolle konvergieren, verlangsamt die Zertifizierungslast die breite Markteinführung von Produkten im Markt für schweißbetriebene Smartwatches.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Biobrennstoffe verankern frühe Umsätze, während Hybridsysteme beschleunigen

Biobrennstoffe generierten im Jahr 2024 51,5 % des Umsatzes, da Laktatoxidationsstapel kontinuierliche Strommengen für Sensoren und Bluetooth-Beacons lieferten. Die Marktgröße für schweißbetriebene Smartwatches in diesem Segment betrug im Jahr 2024 235,4 Millionen USD und unterstreicht damit seine zentrale Rolle bei der frühen Kommerzialisierung. Ingenieure verfeinern weiterhin immobilisierte Oxidaseenzyme und Kohlenstoffnanoröhren-Elektroden, um Leistungsdichte und Lebensdauer zu erhöhen. Hybridplattformen, die Biobrennstoffe, thermoelektrische und triboelektrische Module kombinieren, verzeichnen die schnellste CAGR von 28,9 %, da sie gegen Schwankungen der Schweißrate und kalte Umgebungstemperaturen absichern. Akademische Prototypen, die eine 4,2-V-Schweißbatterie mit einem 20-mW-Wärmesammler vereinen, beweisen das Konzept der Mehrquellen-Redundanz.

Es wird erwartet, dass der Marktanteil der Biobrennstoffe im Markt für schweißbetriebene Smartwatches bis 2030 unter 45 % sinkt, da Hybridsysteme reifen. Anbieter integrieren adaptive Energiemanagement-Schaltkreise, die jeweils den Energiesammler priorisieren, der zu einem bestimmten Zeitpunkt seinen Höchstwert erreicht, was den kabelungebundenen Betrieb verlängert und den Formfaktordruck verringert. Lieferketten diversifizieren sich, da Enzymlieferanten, Hersteller thermoelektrischer Pellets und Nanofasergewebeproduzenten konkurrieren, um komplementäre Module zu bündeln. Diese Mischung fördert die Resilienz, erfordert jedoch ein enges Systemengineering, um Leckagen im Leerlaufzustand zu verhindern.

Nach Betriebssystem: watchOS-Dominanz trifft auf Wear-OS-Dynamik

watchOS erzielte im Jahr 2024 einen Umsatzanteil von 53,3 % dank Apples integriertem Silizium-, Display- und Software-Stack. Proprietäre Firmware drosselt Hintergrundaufgaben, wenn der gewonnene Strom sinkt – ein Vorteil im Markt für schweißbetriebene Smartwatches, wo Energiebudgets knapp sind. Das Segment erzielte die höchste Marktgröße unter den Betriebssystemen, entsprechend 243,7 Millionen USD im Jahr 2024. Googles Wear OS entwickelte eine modulare Architektur, die Chipsatz-Partner einlädt, neuartige Energiesammler zu testen, was die schnellste CAGR von 18,2 % erzielt, da OEMs über ein einziges Ökosystem hinaus diversifizieren.

Bis 2030 wird der Marktanteil von watchOS im Markt für schweißbetriebene Smartwatches substanziell bleiben, jedoch durch Android-Alternativen, die mittlere Preissegmente ansprechen, reduziert werden. Echtzeitbetriebssysteme bleiben in medizinischen und militärischen Nischen bestehen, die deterministische Planung und klassifizierte Verschlüsselung erfordern. Huaweis HarmonyOS tritt in die Kategorie mit Kernel-Verbesserungen für Ultra-Niedrigenergie-Zustände ein und erhöht den Wettbewerbsdruck. Plattformübergreifende Entwicklungs-Toolkits minimieren die Wechselkosten für App-Entwickler und beschleunigen die Funktionsparität.

Nach Displaytyp: LTPO AMOLED verbindet Effizienz und Ästhetik

LTPO-AMOLED-Panels lieferten im Jahr 2024 40,9 % der Stücklieferungen und verzeichnen bis 2030 die höchste CAGR von 19,2 %. Die variable Bildwiederholrate schaltet von 60 Hz auf 1 Hz herunter, wenn ein Benutzer wegschaut, und bewahrt Mikrojoule, die für den reinen Sammelbetrieb entscheidend sind. Die Marktgröße für schweißbetriebene Smartwatches, die mit LTPO-Displays verbunden ist, stieg im Jahr 2024 auf 187,1 Millionen USD. Konventionelles AMOLED eignet sich dank hoher Farbsättigung weiterhin für modezentrierte Designs, während TFT-LCD und PMOLED auf Budgetsegmente abzielen. Micro-LED ist noch nicht kommerziell verfügbar, verspricht jedoch Gewinne bei der Lichtausbeute.

Mit zunehmender Skalierung der Energiegewinnung beansprucht die Displayleistung einen größeren Anteil des Gesamtbudgets und zwingt Panelhersteller zur Innovation. Oxid-Transistor-Arrays reduzieren Leckströme, und polarisatorfreie reflektive Stapel nutzen Umgebungslicht, um den Hintergrundbeleuchtungsbedarf zu senken. E-Paper taucht in Expeditions- und Logistik-Wearables auf, die Positionsdaten protokollieren, aber selten reiche Farben oder Animationen benötigen. Jede Verbesserung erhöht die akkufreie Betriebszeit und stärkt die Attraktivität des Marktes für schweißbetriebene Smartwatches.

Nach Anwendung: Lifestyle heute, sportliche Leistung morgen

Lifestyle- und persönliche Assistenzfunktionen – Benachrichtigungen, Sprachassistenten, bargeldlose Zahlungen – machten im Jahr 2024 37,9 % des Umsatzes aus. Verbraucher priorisieren Komfort und Rund-um-die-Uhr-Verfügbarkeit, was dauerhafte Stromversorgung zu einem Kernvorteil macht. Das Segment verzeichnete die größte Marktgröße unter den Anwendungsfällen, bewertet mit 173,4 Millionen USD im Jahr 2024. Sport- und Fitnessuhren gewinnen mit einer CAGR von 18,1 % an Fahrt, da intensive Aktivität reichlich Schweiß produziert, der die Biobrennstoffe-Leistung steigert. Athleten suchen auch nach detaillierten Leistungsmetriken, die durch kontinuierliche Sensorik ermöglicht werden.

Medizinische Überwachungsprodukte skalieren langsamer, da klinische Validierungs- und Erstattungshürden bestehen bleiben. Dennoch testen Diabetes- und Nierenerkrankungsprogramme schweißbasierte Glukose- und Elektrolyt-Dashboards, die Patienten von Fingerstichen befreien. Militärische Verträge kaufen robuste Versionen zur Verfolgung von Hydratation und Kerntemperatur unter extremen Bedingungen und akzeptieren dabei Premiumpreise. Industrielle Sicherheit beschränkt sich auf enge Einsatzbereiche rund um Hitzestresswarnungen für Raffinerie- und Bergbaucrews, wo Ladeanschlüsse selten sind.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 33,3 % des Umsatzes, gestützt durch Zuschüsse des Verteidigungsministeriums im Rahmen des Small Business Innovation Research-Programms, die soldatengetragene Energiesammler finanzieren. Die Carnegie Mellon University und die UC Berkeley liefern eine stetige Pipeline von Patenten und Hochschulabsolventen, während Unternehmens-Wellness-Giganten Schweißanalysen integrieren, um Gesundheitskosten zu senken. Regulatorische Klarheit der Federal Communications Commission und der Behörde für Lebensmittel und Arzneimittel ermutigt Start-ups, medizinische Wearables zu pilotieren, ohne fragmentierte staatliche Vorschriften navigieren zu müssen.

Der asiatisch-pazifische Raum verzeichnet bis 2030 die schnellste CAGR von 15,6 %. In Shenzhen ansässige Designhäuser iterieren Hardware alle sechs Monate, senken die Stücklistenkosten und beschleunigen die Verbreitung in mittleren Einkommensgruppen. Singapur und Südkorea führen nationale Initiativen für nachhaltige Elektronik durch und bieten Steuergutschriften für Energiesammler, die Lithiumzellen ersetzen. Die druckbare 4,2-V-Schweißbatterie der Nanyang Technological University unterstreicht die regionale Führungsrolle in der Materialwissenschaft. Inländische Marken bündeln lokale Sprachassistenten und mobile Zahlungsportemonnaies und erweitern damit die Attraktivität.

Europa belegt den zweiten Platz beim Umsatz aufgrund strenger CO2-Reduktionsziele und eines reifen privaten Krankenversicherungsmarktes. Die EU-Batterieverordnung bestraft gefährliche Chemikalien und lenkt die Verbraucherstimmung in Richtung selbstversorgender Geräte. CE-Kennzeichnungswege für Klasse-IIa-Medizinprodukte gewährleisten eine konsistente Produktqualität und ziehen Gesundheitsdienstleister an, die eine zuverlässige Vitalzeichenüberwachung benötigen. Nordische Einzelhändler fördern Kreislaufwirtschafts-Wearables, die auf Komposthaufen biologisch abbaubar sind, und stärken damit Umweltnarrative. Schwellenmärkte in Südamerika, dem Nahen Osten und Afrika bleiben noch in der Anfangsphase, nehmen jedoch Piloteinsätze in Logistik und Landwirtschaft an, wo der Netzzugang unzuverlässig ist.

Wettbewerbslandschaft

Der Markt für schweißbetriebene Smartwatches bleibt mäßig konzentriert. Apple, Samsung und Garmin behalten ihre Markenstärke, halten jedoch die vollständige kommerzielle Markteinführung zurück, bis Enzymstabilität und Zertifizierungsprobleme gelöst sind. Matrix Industries nutzt ein Jahrzehnt thermoelektrischen Know-hows, um Hybridmodule zu lizenzieren. Epicore Biosystems konzentriert sich auf Schweißanalyse-Middleware und arbeitet mit Auftragsherstellern zusammen, um seine Sensor-Arrays einzubetten. Patentbestände wachsen, da Unternehmen um die Patentierung von Kathodenchemikalien und flexiblen Verbindungen wetteifern, was die Eintrittsbarriere erhöht.

Komponentenlieferanten beeinflussen auch den Wettbewerb. TDKs Festkörper-Mikrobatterie mit einer Nennleistung von 1.000 Wh l-1 dient als Übergangslösung für Anbieter, die auf teilweise Energiegewinnung abzielen, bevor sie akkufreie Designs annehmen [3]US-amerikanische Behörde für Lebensmittel und Arzneimittel, "Regulatorische Überlegungen für tragbare Medizinprodukte," fda.gov. Dupont und Henkel skalieren biokompatible Einkapselungsmittel, die die Enzymlebensdauer verlängern, während STMicroelectronics Energiemanagement-Schaltkreise entwickelt, die auf Nanoampere-Kaltstartschwellen zugeschnitten sind. Zusammenarbeit entwickelt sich zu einem dominanten Thema: Timex arbeitet mit Pison und STMicroelectronics an neuronalen Schnittstellenuhren zusammen, die Umgebungsenergie gewinnen, um Elektromyographie-Klassifikatoren zu betreiben. Masimo und Qualcomm entwickeln gemeinsam eine Referenzplatine, die Biosensoren der nächsten Generation mit Snapdragon-Silizium verbindet und kleineren Marken den Markteintritt ermöglicht.

Start-ups konzentrieren sich auf Nischen-Workloads. Xerion Power verfolgt Militärverträge für tauchfähige Energiesammler, die Meerwasserglukose nutzen. BioVolt entwickelt triboelektrische Armbänder für Sicherheitstracker auf Fabrikböden, die gefährliche Vibrationen erkennen. Investitionsflüsse bleiben gesund; Epicore Biosystems sammelte im Mai 2025 6 Millionen USD ein, um asiatische Gesundheitsnetzwerke mit Schweißanalyseplattformen auszustatten. Mit der Überwindung technischer Engpässe ist eine Konsolidierung wahrscheinlich, wobei kapitalstarke etablierte Unternehmen spezialisierte Labore erwerben, um Enzympatente und qualifizierte Chemiker zu sichern.

Marktführer im Bereich schweißbetriebener Smartwatches

Apple Inc.

Samsung Electronics Co. Ltd.

Garmin Ltd.

Huawei Technologies Co., Ltd.

Google LLC (Alphabet Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Epicore Biosystems sicherte sich 6 Millionen USD, um schweißsensende Wearables in ganz Asien zu skalieren.

- Januar 2025: Pison und STMicroelectronics nannten Timex als Neuralsensor-Partner für Smartwatches der nächsten Generation.

- Dezember 2024: Das Daegu Gyeongbuk Institut für Wissenschaft und Technologie steigerte die Effizienz piezoelektrischer Energiesammler um das 280-fache für flexible Wearables.

- September 2024: Masimo kooperierte mit Qualcomm, um eine Smartwatch-Referenzplattform zu entwickeln, die fortschrittliche Biosensorik mit Snapdragon-Kernen vereint.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Mordor Intelligence definiert den Markt für schweißbetriebene Smartwatches als den globalen Umsatz aus dem Verkauf von am Handgelenk getragenen Geräten, deren primäre oder hybride Energiequelle eine Biobrennstoffzelle ist, die menschliche Transpiration in Strom umwandelt.

Produkte, die ausschließlich auf Photovoltaik, kinetische oder konventionelle Lithium-Ionen-Ladung angewiesen sind, fallen nicht in diesen Anwendungsbereich.

Segmentierungsübersicht

- Nach Energiequelle

- Biobrennstoffe

- Thermoelektrik

- Tribo-/Piezoelektrik

- Photovoltaik

- HF

- Hybride Mehrquellensysteme

- Nach Betriebssystem

- Glasfaser

- watchOS

- Wear OS

- RTOS-basiertes proprietäres System

- HarmonyOS

- Andere Betriebssysteme

- Nach Displaytyp

- LTPO AMOLED

- AMOLED

- PMOLED

- TFT-LCD

- Micro-LED

- Nach Anwendung

- Persönliche Assistenz und Lifestyle

- Gesundheits- und Medizinüberwachung

- Sport und Fitness

- Militär und Industrie

- Andere Nischenanwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Das Team von Mordor befragte Energiezellen-Chemiker, Auftragshersteller in Shenzhen und Penang sowie fitnessorientierte Early Adopter in Nordamerika, Europa und dem asiatisch-pazifischen Raum.

Diese Gespräche validierten die reale Ladekapazität, die durchschnittlichen Verkaufspreise und die wahrscheinliche Substitution durch akkufreie Modelle, was wiederum die Volumen- und Durchschnittspreiskurven verfeinerte.

Sekundärforschung

Unsere Analysten kartieren das Universum der Patente zur Schweißenergiegewinnung, IEEE-Veröffentlichungen und Ausgründungen von Universitäten und gleichen diese Erkenntnisse dann mit offenen Datensätzen von Institutionen wie dem US-amerikanischen Patent- und Markenamt, Eurostat-Handelscodes für 'energiegewinnende Wearables' und den Versandindizes der Consumer Technology Association ab.

Unternehmens-10-K-Berichte, Investorenpräsentationen und regulatorische Einreichungen liefern Preis- und Margendaten, während kostenpflichtige Plattformen wie D&B Hoovers und Dow Jones Factiva geprüfte Umsatzspuren für aufstrebende Komponentenlieferanten bereitstellen.

Diese Liste ist illustrativ und nicht erschöpfend; Dutzende weiterer öffentlicher Archive haben die Sekundärforschungsphase informiert.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Betrachtung, die die globale Nachfrage aus der Smartwatch-Durchdringung innerhalb des breiteren Wearable-Pools und dem auf Schweißgewinnung entfallenden Anteil rekonstruiert.

Stückvolumina, gemischte Durchschnittsverkaufspreise, Verbesserungen der Zellausbeute und regulatorische Anreize für nachhaltige Elektronik sind die vier Hauptvariablen.

Lieferanten-Zusammenfassungen und selektive Kanalprüfungen bieten Bottom-up-Plausibilitätstests, und Lücken werden durch iterative Gespräche mit Wertkettenexperten überbrückt.

Eine multivariate Regression, verankert an der Wachstumsrate der installierten Basis von Fitness-Trackern und den Kostenkurven für Biobrennstoffe, generiert die Prognose für 2025–2030.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen, Anomalie-Flags lösen erneute Kontaktaufnahmen aus, und die Zahlen werden mit neuen Zoll- oder Versandveröffentlichungen synchronisiert, bevor sie freigegeben werden.

Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie z. B. ein großer OEM-Launch.

Warum die Ausgangsbasis von Mordor für schweißbetriebene Smartwatches Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Gerätelisten, Energiequellen-Grenzwerte und Währungsbasen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören unterschiedliche Einbeziehungen von Hybrid-Solarmodellen, einmalige Umfragedaten ohne Versandabgleich und längere Aktualisierungszyklen anderswo. Unsere Studie legt die Grenze bei der elektrochemischen Schweißerzeugung fest, berichtet in USD 2025 und überprüft die Eingaben alle zwölf Monate.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Wichtigster Abweichungsgrund |

|---|---|---|

| 457,49 Millionen USD (2025) | ||

| 1,61 Milliarden USD (2024) | Globales Beratungsunternehmen A | Bündelt alle grünen Energie-Wearables und wendet nicht validierte Einzelhandelspreismultiplikatoren an |

| 4,93 Milliarden USD (2025) | Branchenjournal B | Erweitert den Umfang auf Schweißsensoren in Pflastern und prognostiziert mittels linearer CAGR ohne Versandprüfungen |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Umfangsauswahl, der gemischte Quellvariablensatz und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene Ausgangsbasis bieten, die transparent, reproduzierbar und in Diskussionen auf Vorstandsebene leichter zu vertreten ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für schweißbetriebene Smartwatches?

Der globale Markt für schweißbetriebene Smartwatches wird im Jahr 2025 auf 457,49 Millionen USD geschätzt.

Wie schnell wird der Markt voraussichtlich bis 2030 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 14,25 % wachsen und bis 2030 890,56 Millionen USD erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 15,6 % aufgrund der Fertigungstiefe und der wachsenden Nachfrage nach Gesundheitsüberwachung.

Welche Energiequelle erzielt heute den größten Umsatz?

Biobrennstoffe halten 51,5 % des Umsatzes im Jahr 2024, obwohl hybride Energiesammler mit einer CAGR von 28,9 % am schnellsten wachsen.

Warum ist LTPO AMOLED in energiegewinnenden Uhren beliebt?

Die variable Bildwiederholrate senkt den Stromverbrauch des Displays – ein entscheidender Vorteil, wenn Geräte ausschließlich auf gewonnene Energie angewiesen sind.

Was ist das wichtigste technische Hindernis für die vollständige Kommerzialisierung?

Aktuelle Laktat-Biobrennstoffe liefern eine begrenzte Energiedichte, was Hybriddesigns und laufende Enzymforschung erforderlich macht.

Seite zuletzt aktualisiert am: