Tamanho e Participação do Mercado de Relógios Inteligentes da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

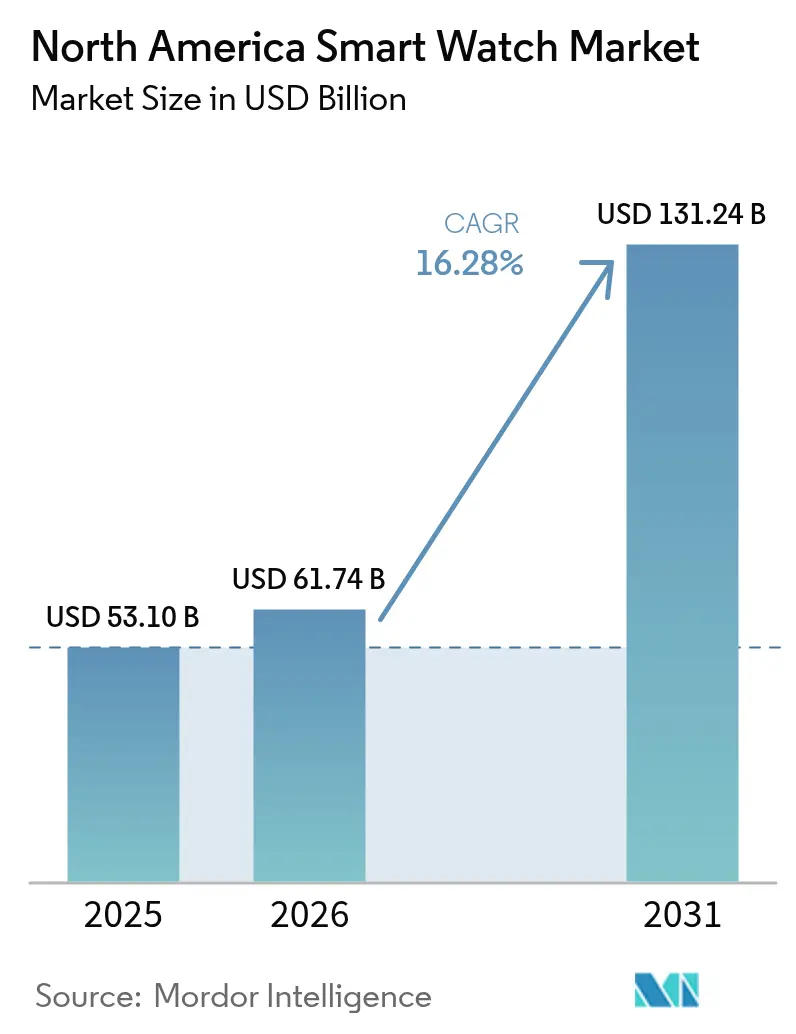

| Tamanho do mercado no ano base (2025) | 53.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 61.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 131.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.28% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Relógios Inteligentes da América do Norte pela Mordor Intelligence

O tamanho do mercado de relógios inteligentes da América do Norte em 2026 é estimado em USD 61,74 bilhões, crescendo a partir do valor de 2025 de USD 53,10 bilhões, com projeções para 2031 mostrando USD 131,24 bilhões, crescendo a uma CAGR de 16,28% no período 2026-2031. O impulso decorre de rápidos avanços na precisão de biossensores, de uma crescente lista de funções de saúde aprovadas pela FDA e da crescente demanda empresarial que se estende muito além dos casos de uso tradicionais do consumidor. A adição contínua de inteligência artificial embarcada melhora a eficiência da bateria, enquanto as parcerias de roaming eSIM entre diferentes fabricantes de equipamentos originais oferecem cobertura celular contínua aos usuários. A concorrência concentrada entre os proprietários de plataformas sustenta preços premium, mas os dispositivos com preço igual ou inferior a USD 199 estão escalando rapidamente à medida que os custos dos componentes caem. A pressão na cadeia de suprimentos de ímãs de terras raras, litígios relacionados à privacidade e consolidações lideradas por fundos de private equity que influenciam os preços médios de venda introduzem novas variáveis de risco para as partes interessadas no mercado de relógios inteligentes da América do Norte.

Principais Conclusões do Relatório

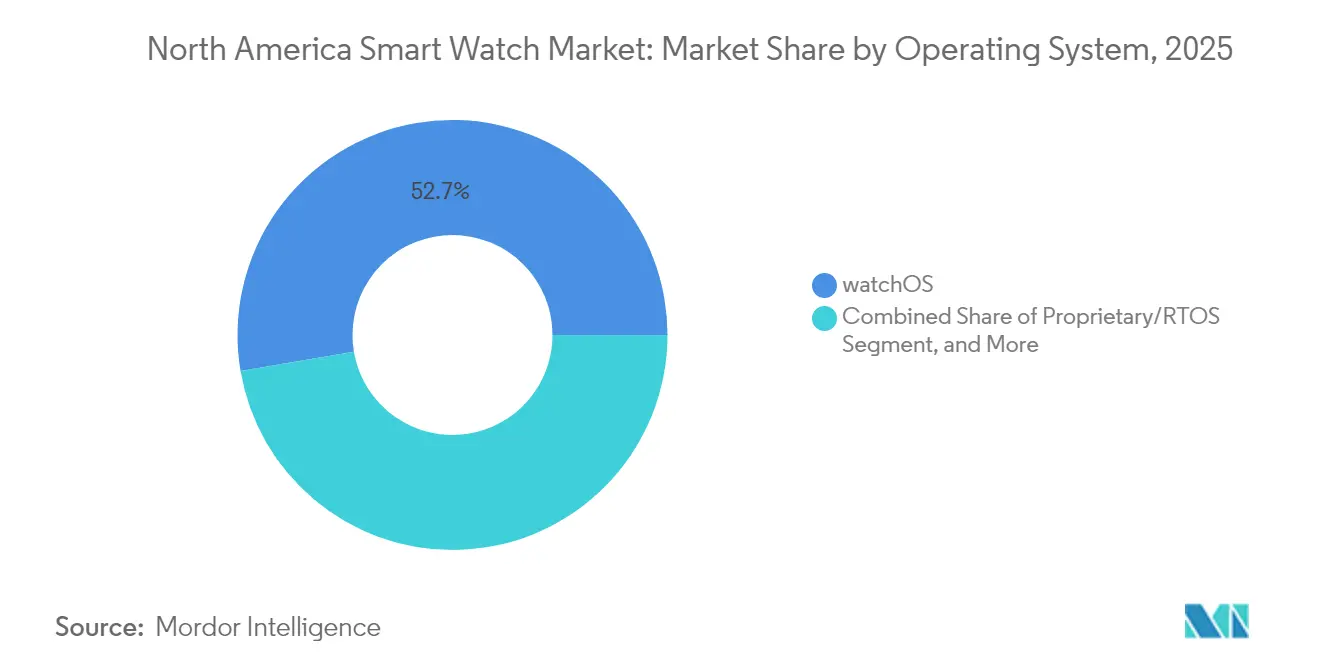

- Por sistema operacional, o watchOS liderou com 52,68% da participação do mercado de relógios inteligentes da América do Norte em 2025; prevê-se que o Wear OS registre o crescimento mais rápido, avançando a uma CAGR de 17,25% até 2031.

- Por tipo de tela, o AMOLED respondeu por 47,15% do tamanho do mercado de relógios inteligentes da América do Norte em 2025, enquanto a mesma tecnologia deve registrar uma CAGR de 17,05% graças à sua eficiência energética superior.

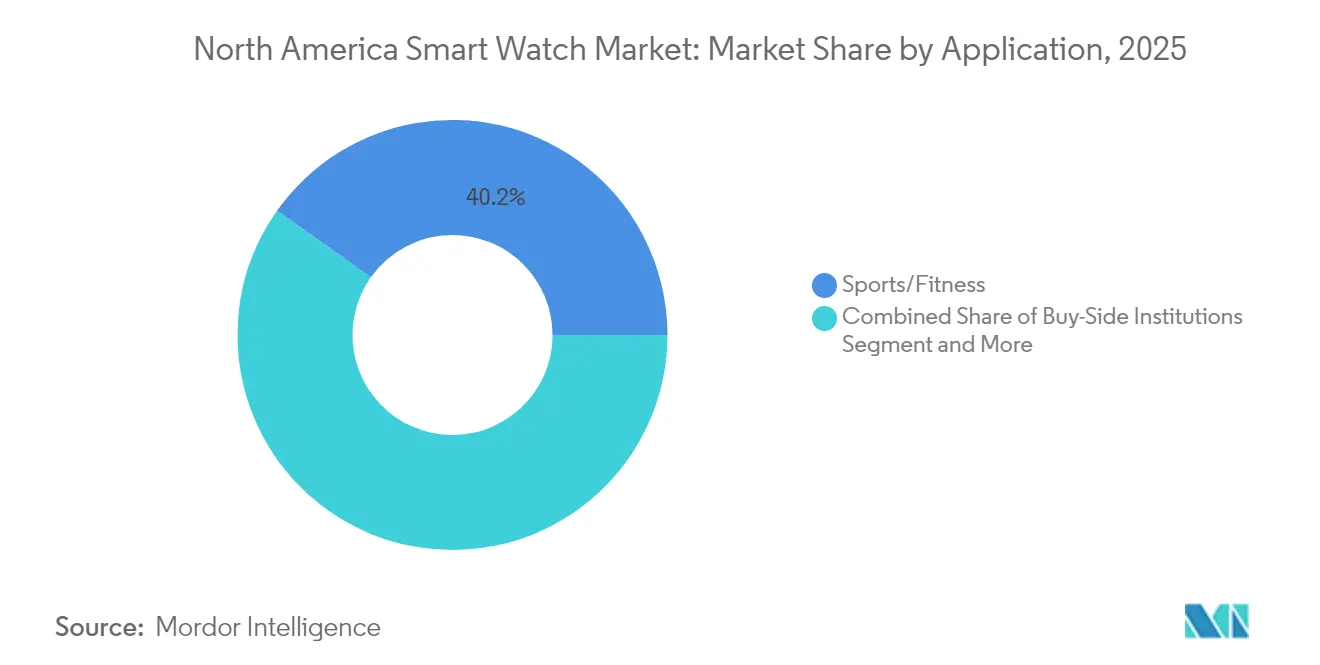

- Por aplicação, esportes e fitness capturaram 40,20% do uso do mercado de relógios inteligentes da América do Norte em 2025, enquanto o monitoramento médico e de saúde avança a uma CAGR de 17,45% com base na ampliação dos reembolsos.

- Por conectividade, Bluetooth + celular detinha 51,05% da participação do tamanho do mercado de relógios inteligentes da América do Norte em 2025 e continua sendo a opção preferida para uso independente de smartphone.

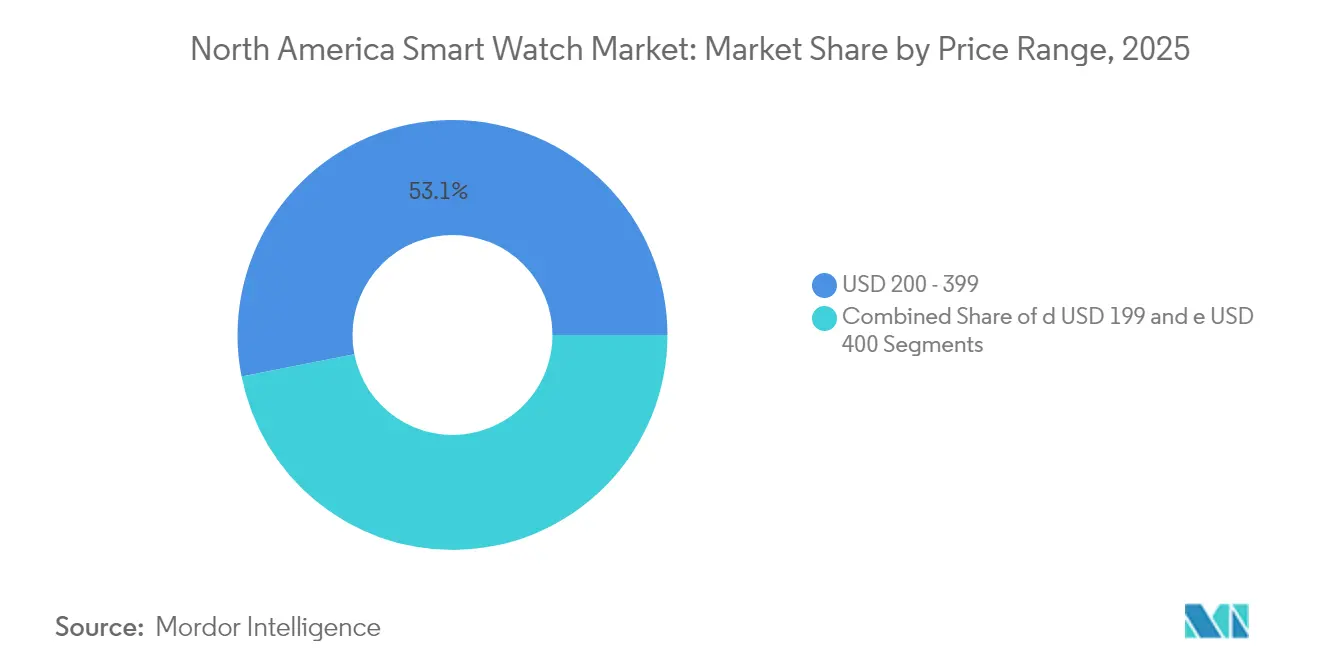

- Por faixa de preço, os dispositivos com preço entre USD 200-399 comandaram 53,10% da receita do mercado de relógios inteligentes da América do Norte em 2025, enquanto a faixa de preço igual ou inferior a USD 199 está se expandindo a uma CAGR de 17,15% à medida que a democratização se acelera.

- Por canal de distribuição, os vendedores nativos online controlaram 59,80% da receita de 2025 do mercado de relógios inteligentes da América do Norte; o varejo omnicanal está crescendo a uma CAGR de 16,55% à medida que as redes de lojas físicas integram experiências digitais com suporte presencial.

- Por perfil demográfico do usuário final, jovens de 15 a 34 anos compreendiam 49,30% dos usuários do mercado de relógios inteligentes da América do Norte em 2025, mas o grupo de 35 a 54 anos está escalando mais rapidamente a uma CAGR de 16,95% impulsionado por programas de bem-estar corporativo.

- Por país, os Estados Unidos contribuíram com 82,10% das remessas do mercado de relógios inteligentes da América do Norte em 2025, enquanto o Canadá apresentou a maior CAGR de 17,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Relógios Inteligentes da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidos avanços na precisão de biossensores integrados | +3.2% | Centros metropolitanos da América do Norte | Médio prazo (2-4 anos) |

| Funções de saúde de relógios inteligentes aprovadas pela FDA | +2.8% | Estados Unidos, alinhamento emergente no Canadá | Médio prazo (2-4 anos) |

| Maior reembolso por parte das seguradoras | +2.1% | Sistemas de saúde dos EUA, adoção gradual no Canadá | Longo prazo (≥ 4 anos) |

| IA embarcada para experiência do usuário com eficiência de bateria | +2.9% | Global, foco premium na América do Norte | Curto prazo (≤ 2 anos) |

| Roaming eSIM entre diferentes fabricantes de equipamentos originais | +1.8% | Redes de operadoras da América do Norte | Médio prazo (2-4 anos) |

| Incentivos de bem-estar corporativo | +2.4% | Empresas dos EUA, expansão para o Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidos Avanços na Precisão de Biossensores Integrados

Os algoritmos de fusão de sensores agora combinam leituras de fotopletismografia, eletrocardiografia e bioimpedância para reduzir os falsos positivos de fibrilação atrial a menos de 5%. O App de ECG v1.3 da Samsung recebeu aprovação da FDA em 2024, validando o desempenho de nível clínico e abrindo caminhos de reembolso por meio dos códigos de Monitoramento Remoto de Pacientes do Medicare.[1]Samsung Electronics, "Galaxy Watch Ultra: Processador de 3 nm e 48 Horas de Autonomia de Bateria," samsung.com As melhorias de precisão posicionam os relógios para complementar ou até substituir dispositivos médicos especializados em ambientes ambulatoriais. Os fabricantes de dispositivos incorporam matrizes de sensores redundantes que sustentam a precisão de medição caso um sensor falhe, aumentando a confiabilidade para pacientes com doenças crônicas. À medida que essas capacidades se proliferam por diferentes faixas de preço, o mercado de relógios inteligentes da América do Norte ganha uma base de usuários médicos mais ampla, movendo a adoção além dos adotantes iniciais orientados ao fitness. A validação clínica também atrai compradores corporativos de bem-estar que buscam dados de resultados verificados em vez de indicadores gerais de bem-estar.

Expansão das Funções de Saúde de Relógios Inteligentes Aprovadas pela FDA

O Centro de Excelência em Saúde Digital da FDA dos EUA reduziu os prazos de aprovação de 18 meses para 8 meses para detentores de sistemas de qualidade já estabelecidos. O Monitor Contínuo de Glicose não invasivo Lingo da Abbott obteve aprovação em 2024, demonstrando o impulso para aplicações adicionais de glicose e apneia do sono.[2]Abbott Laboratories, "Abbott Recebe Aprovação da FDA para o Sistema de Monitoramento Contínuo de Glicose Lingo," abbott.com Prazos mais curtos criam fossos defensáveis para marcas com equipes de conformidade, elevando as barreiras à entrada. Os desenvolvedores respondem ampliando os grupos de foco regulatório e investindo em engenharia de fatores humanos para atender às expectativas de vigilância pós-comercialização da agência. As discussões de harmonização transfronteiriça com a Health Canada anteveem estruturas semelhantes, prometendo um benefício regional mais amplo. Cada nova aprovação de saúde enriquece a fidelização à plataforma, levando desenvolvedores de aplicativos e seguradoras a privilegiar ecossistemas com o conjunto mais amplo de funções regulamentadas.

Maior Reembolso por Parte das Seguradoras para Monitoramento Remoto

O Medicare elevou o reembolso do Monitoramento Remoto de Pacientes para USD 58,92 por mês em 2025. A UnitedHealthcare seguiu com subsídios de até USD 150 anuais para membros que cumprem as metas de atividade física. Programas corporativos relatam retorno sobre o investimento de 2:1 devido à redução do absenteísmo e dos gastos com doenças crônicas. Esses indicadores econômicos sustentam pedidos corporativos que frequentemente agrupam dispositivos com painéis de análise para rastrear a participação. Os fabricantes de relógios agora projetam portais de administração empresarial e APIs seguras que enviam dados desidentificados para sistemas de recursos humanos. À medida que o reembolso se expande para os planos privados de saúde e para os planos provinciais canadenses, o mercado de relógios inteligentes da América do Norte conta com um piso de receita estrutural menos dependente de atualizações discricionárias do consumidor.

IA Embarcada Acelerando a Experiência do Usuário com Eficiência de Bateria

O processador de 3 nm da Samsung suporta inferência local enquanto estende a autonomia da bateria para 48 horas no modo de economia de energia. A integração do Gemini do Google no Wear OS personaliza os insights de saúde sem latência de nuvem, aliviando as preocupações com privacidade para casos de uso regulamentados. Os co-processadores de IA reduzem dinamicamente as taxas de atualização de tela e desativam rádios não utilizados, preservando os ciclos de carga. Os fornecedores aproveitam o aprendizado federado para que conjuntos de dados anônimos de usuários melhorem continuamente os algoritmos de sono e estresse, sem que os dados saiam dos dispositivos. A IA com eficiência energética também reduz a dissipação térmica, permitindo carcaças mais finas que suportam janelas de sensores maiores. Essas melhorias redefinem as expectativas de referência em conforto e confiabilidade e posicionam os dispositivos premium para certificações médicas que impõem requisitos rígidos de tempo de atividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consolidações por fundos de private equity elevando a volatilidade do preço médio de venda | -1.9% | Fusões e aquisições da América do Norte em marcas de nível médio | Curto prazo (≤ 2 anos) |

| Litígios persistentes sobre privacidade de dados | -1.4% | Quadro jurídico dos EUA liderado pelo Estado de Washington | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de ímãs de terras raras | -1.1% | Fornecimento global afetando a montagem na América do Norte | Longo prazo (≥ 4 anos) |

| Estagnação do grupo de adotantes de primeira vez após 2027 | -2.3% | Mercados urbanos maduros em toda a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consolidações por Fundos de Private Equity Elevando a Volatilidade do Preço Médio de Venda

Aquisições como a venda da propriedade intelectual de relógios inteligentes da Fossil para o Google em 2024 desencadearam um corte de linhas de produtos que deixou os varejistas com déficits de estoque. Os novos proprietários consolidados frequentemente eliminam SKUs sobrepostos, causando quedas temporárias de preços, seguidas de aumentos após a estabilização dos portfólios. A volatilidade complica as aquisições para empregadores e seguradoras que orçamentam atualizações anuais de dispositivos. Os parceiros de canal se protegem diversificando fornecedores, diluindo ligeiramente a fidelidade a ecossistemas únicos e erodindo os efeitos de rede. As marcas que tentam o reposicionamento premium enfrentam resistência caso descontos anteriores tenham ancorado as expectativas dos consumidores.

Exposição Persistente a Litígios sobre Privacidade de Dados

A Lei My Health My Data do Estado de Washington convida ações coletivas por uso indevido de informações biométricas e já provocou acordos de vários milhões de dólares contra fabricantes. A Fitbit resolveu o processo judicial de segurança da bateria do Ionic por USD 12,25 milhões em 2025,[3]Fitbit LLC, "Acordo de Resolução: Resolução de Segurança do Dispositivo Ionic," fitbit.com ilustrando os custos de uma defesa prolongada. As empresas investem pesadamente em arquiteturas de conhecimento zero e processamento embarcado para limitar a residência de dados. A incerteza jurídica direciona os entrantes menores para mercados de baixo risco, como rastreadores exclusivos de esportes, inadvertidamente fortalecendo os titulares que podem absorver os custos de conformidade. As seguradoras analisam as certificações de segurança dos fornecedores de forma mais rigorosa, prolongando os ciclos de vendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema Operacional: O Wear OS Ganha Impulso Frente ao watchOS

A divisão do sistema operacional define a fidelidade ao ecossistema e a disponibilidade de aplicativos. Em 2025, o watchOS detinha 52,68% da participação do mercado de relógios inteligentes da América do Norte graças à estreita integração entre hardware e software da Apple e ao seu catálogo de aplicações de saúde aprovadas pela FDA. A mudança da Samsung do Tizen para o Wear OS realinhou os recursos de desenvolvimento, conferindo à plataforma do Google uma CAGR de 17,25% até 2031. Dentro do tamanho do mercado de relógios inteligentes da América do Norte, o Wear OS está posicionado para obter aprovações de dispositivos médicos mais rapidamente devido ao grupo de Assuntos Regulatórios dedicado do Google, que agora incorpora os ativos de propriedade intelectual da Fitbit.

A escolha do consumidor agora depende das promessas de portabilidade de dados; os empregadores preferem frotas independentes de plataforma onde convivem telefones iOS e Android. Os desenvolvedores aproveitam as APIs do Gemini do Google para construir painéis de saúde entre diferentes fabricantes de equipamentos originais, aumentando o apelo do Wear OS. A Apple contra-ataca expandindo as análises do HealthKit e otimizando a autonomia da bateria por meio do chip S10. Os sistemas operacionais em tempo real proprietários sobrevivem em aplicações industriais que exigem desempenho determinístico certificado, mas carecem de escala para o consumidor. A corrida pelo sistema operacional espelhará cada vez mais a dinâmica do mercado de smartphones, tornando os serviços multiplataforma cruciais para a flexibilidade do usuário final.

Por Tipo de Tela: AMOLED Amplia a Vantagem Premium

Os painéis AMOLED detinham 47,15% da participação de receita em 2025 dentro do tamanho do mercado de relógios inteligentes da América do Norte e estão crescendo a uma CAGR de 17,05% à medida que o brilho e a gestão de energia melhoram. As telas sempre ligadas com planos de fundo LTPO permitem a redução da taxa de atualização para 1 Hz, preservando a bateria sem sacrificar a legibilidade rápida. Os protótipos de Micro-LED demonstram luminância superior para trabalhadores ao ar livre, embora os custos de produção permaneçam elevados.

O TFT-LCD mantém relevância nas faixas de orçamento, especialmente no segmento de preço igual ou inferior a USD 199, que escala a uma CAGR de 17,15%. Os fabricantes de equipamentos originais transferem as ferramentas AMOLED mais antigas para as linhas de nível médio, comprimindo ainda mais as diferenças de preço. Os avanços nas telas se correlacionam diretamente com os requisitos de legibilidade médica; maior contraste e fidelidade de cores aprimoram a visibilidade da forma de onda para leituras de ECG ou SpO₂, tornando as telas premium integrais aos modelos centrados na saúde.

Por Aplicação: O Monitoramento de Saúde Supera o Fitness

Esportes e fitness ainda dominaram o uso em 2025 com 40,20%, mas o monitoramento médico e de saúde é a aplicação de crescimento mais rápido a uma CAGR de 17,45%. As seguradoras reembolsam a detecção de fibrilação atrial e as tendências de pressão arterial, impulsionando a seleção de dispositivos nas demografias mais velhas. Os usuários mais jovens continuam a valorizar as análises de VO₂máx e de carga de treinamento, mas mesmo eles migram para métricas de recuperação como a variabilidade da frequência cardíaca.

Os programas de bem-estar corporativo integram algoritmos de pontuação de estresse e indexação de qualidade do sono para prever os riscos de absenteísmo. Os usuários industriais adotam relógios para segurança de trabalhadores isolados usando detecção de quedas e mensagens SOS. A ampliação do mix de aplicações ressalta por que o mercado de relógios inteligentes da América do Norte exige matrizes de sensores flexíveis e painéis personalizáveis.

Por Conectividade: A Conectividade Celular Lidera a Tendência de Independência

As configurações Bluetooth + celular controlaram 51,05% da receita do mercado em 2025, valor que deve crescer à medida que a ativação do eSIM se torna mais simples. As opções Bluetooth + Wi-Fi crescem a uma CAGR de 17,30%, oferecendo um equilíbrio entre autonomia e duração da bateria. Os dispositivos com Bluetooth exclusivo continuam populares no segmento de entrada, mas apresentam uma participação mais lenta em relação ao mercado geral de relógios inteligentes da América do Norte.

As operadoras agora posicionam os planos para relógios como geradores incrementais de receita média por usuário em meio à estagnação das atualizações de smartphones. A próxima onda de chipsets 5G RedCap (Capacidade Reduzida) reduzirá o consumo de energia, favorecendo designs mais finos e maiores autonomias, o que beneficia ainda mais as SKUs com conectividade celular.

Por Faixa de Preço: A Democratização Se Acelera

Os dispositivos com preço igual ou inferior a USD 199 apresentam uma CAGR de 17,15%, impulsionados pela entrada do Mi Watch 3 da Xiaomi a USD 149 e por promoções agressivas. A faixa de USD 200-399, representando 53,10% da receita de 2025, equilibra a densidade de recursos com a acessibilidade, atingindo o ponto ideal para pedidos corporativos em grande volume. Os modelos premium com preço igual ou superior a USD 400 enfrentam crescimento mais lento à medida que o acúmulo de recursos estreita as vantagens percebidas.

A deflação nos componentes, particularmente nas unidades de medição inercial, permite que os modelos de baixo custo adicionem funcionalidades como ECG e SpO₂ antes reservadas para os modelos topo de linha. Os fornecedores premium respondem com assinaturas de serviços agrupados para treinos guiados e treinamento personalizado, deslocando o valor do hardware para a receita recorrente de software.

Por Canal de Distribuição: Digital em Primeiro Lugar, mas o Omnicanal Cresce

Os vendedores nativos online asseguraram 59,80% das vendas em 2025. Os aplicativos de realidade aumentada para experimentação virtual reduzem a incerteza estética que anteriormente impulsionava as visitas às lojas físicas. As redes de lojas físicas reformulam centros de experiência onde os consumidores podem testar a precisão do ECG ou visualizar os mostradores do relógio em diferentes condições de iluminação.

As estratégias omnicanal crescem a uma CAGR de 16,55% à medida que os varejistas sincronizam os estoques e permitem a retirada na calçada. O financiamento por assinatura é iniciado online, mas pode ser concluído nas lojas físicas durante eventos de serviço, combinando conveniência com suporte. A mudança induz os fabricantes de equipamentos originais a unificar os preços entre os canais para evitar a arbitragem no mercado paralelo.

Por Perfil Demográfico do Usuário Final: O Grupo de Meia-Idade Decola

Em 2025, a faixa etária de 15 a 34 anos representava quase metade dos usuários, mas a CAGR de 16,95% do grupo de 35 a 54 anos ressalta o impulso do bem-estar corporativo. Os compradores de meia-idade priorizam alertas de hipertensão e gestão do estresse em vez da contagem de passos. Os empregadores comumente subsidiam esses dispositivos, acelerando a penetração.

Os segmentos sênior crescem à medida que a complexidade da interface do usuário diminui e os assistentes de voz amadurecem. Ícones maiores, integração simplificada via configuração por código QR e detecção automática de quedas ressoam com os cuidadores. A diversificação demográfica é essencial para o crescimento pós-2027, quando os millennials urbanos atingirem a saturação.

Análise Geográfica

Os Estados Unidos controlaram 82,10% das remessas em 2025 dentro do mercado de relógios inteligentes da América do Norte, ancorados pelos prazos de avanço de recursos médicos impulsionados pela FDA e pela ampla cobertura de eSIM. O impulso dos Estados Unidos depende do reembolso consolidado e da adoção do bem-estar corporativo, mas os grupos de compradores de primeira viagem em estagnação levam os fabricantes de dispositivos a impulsionar aceleradores de ciclo de substituição, como baterias de estado sólido e interação baseada em câmera. A saturação regional nas áreas costeiras urbanas incentiva a mudança de marketing para populações rurais e suburbanas, onde o monitoramento de doenças crônicas pode reduzir as deslocações às clínicas.

As vendas canadenses avançam a uma CAGR de 17,35% com base em projetos-piloto de telessaúde que reembolsam dados de dispositivos vestíveis. As agências de saúde provinciais do Canadá estão testando painéis de doenças crônicas alimentados por relógios inteligentes, o que exige certificações de privacidade em nível de dispositivo para se alinhar à Lei de Proteção de Informações Pessoais e Documentos Eletrônicos. A harmonização com as aprovações da FDA encurta o tempo de entrada no mercado para funções médicas, criando um amplo potencial de crescimento.

A curva de adoção no México depende da política tarifária e do suporte das operadoras locais para o provisionamento de eSIM. As parcerias de distribuição com redes de varejo que atendem à classe média são fundamentais para reduzir as barreiras logísticas. As expansões de telemedicina financiadas pelo governo federal podem acelerar a demanda por modelos clinicamente validados em regiões carentes.

Panorama regulatório

Os relógios inteligentes na América do Norte situam-se na intersecção entre a supervisão da saúde digital, a segurança de produtos de consumo e a conformidade com equipamentos de rádio. Nos Estados Unidos, o FDA Digital Health Center of Excellence orienta a forma como os fabricantes posicionam os recursos de saúde, e a atualização de 2026 das diretrizes gerais de bem-estar da FDA esclareceu os limites para dispositivos vestíveis não invasivos que evitam alegações de doenças. Essa diretriz afeta o momento em que um produto pode permanecer fora de um caminho regulatório pré-comercialização como dispositivo médico. Separadamente, a atenção crescente à segurança e à confiabilidade dos dispositivos vestíveis adiciona fluxos de trabalho de conformidade além do software, especialmente para dispositivos comercializados para uso contínuo.

No Canadá, o acesso ao mercado para modelos habilitados para celular e conectados depende da certificação da Innovation, Science and Economic Development Canada (ISED) e da conformidade com a exposição a RF sob a RSS-102, com procedimentos de medição de SAR definidos na RSS-102.SAR.MEAS para dispositivos portáteis que operam entre 100 kHz e 6 GHz. As expectativas mais amplas de segurança do produto estão alinhadas com a Health Canada e o quadro da Canada Consumer Product Safety Act, e textos regulatórios consolidados, como os Radiation Emitting Devices Regulations (consolidados em 17 de março de 2026), reforçam os requisitos básicos para o design e o funcionamento dos dispositivos. Juntas, essas exigências levam os OEMs e importadores a manter testes rastreáveis, rotulagem e documentação técnica em ambos os países, com ênfase adicional em SKUs celulares e modelos com sensores de saúde.

Análise da cadeia de valor

A cadeia de valor de relógios inteligentes na América do Norte começa com o design de plataformas e semicondutores, depois se estende pelo fornecimento global de componentes e pela fabricação, em grande parte baseada na Ásia, antes de chegar aos consumidores e empresas por meio de operadoras e canais de varejo. Os proprietários de plataformas (Apple, Google e Samsung) definem a direção do produto por meio de sistemas operacionais, frameworks de aplicativos e roteiros de recursos de saúde regulamentados, enquanto fornecedores especializados fornecem telas AMOLED, sensores (PPG/ECG), baterias, tecnologia háptica e módulos de conectividade (Bluetooth, Wi-Fi e LTE/eSIM). No lado celular, as dependências de certificação de operadoras e de provisionamento de eSIM tornam a seleção de modems e a validação de RF parte da lista de materiais upstream e da prontidão de lançamento downstream.

A fabricação e a montagem final permanecem concentradas fora da América do Norte, enquanto a região contribui fortemente por meio do desenvolvimento de produtos, software e serviços de ecossistema que monetizam os dados dos dispositivos em programas de bem-estar, monitoramento médico e programas corporativos. A distribuição depende de canais nativos online, varejo omnicanal e operadoras móveis que agrupam planos de relógios como receita incremental de conectividade. O atendimento pós-venda, a gestão de garantias e as atualizações de firmware também funcionam como elos de midstream a downstream. Os principais pontos de pressão destacados no contexto de mercado incluem restrições no fornecimento de ímãs de terras raras e encargos documentais impostos pela conformidade regulatória, ambos capazes de prolongar os prazos de entrega e aumentar o valor de estratégias de multifornecimento, estoques de segurança e sistemas de qualidade rigorosamente gerenciados para dispositivos com recursos de saúde.

Cenário Competitivo

O poder de mercado está concentrado na Apple, Samsung e Google, que juntas detêm cerca de 75% da receita, indicando uma concentração alta, mas não monopolística. A integração vertical da Apple gera diferenciação por meio do estreito acoplamento entre silício, software e serviços. A Samsung compete em inovação de hardware, como as planejadas baterias de estado sólido.[4]Samsung Electronics, "Galaxy Watch Ultra: Processador de 3 nm e 48 Horas de Autonomia de Bateria," samsung.com O Google aproveita a IA e sua propriedade intelectual da Fitbit para acelerar as aprovações médicas.

Os players menores se concentram em nichos de segmento: a Garmin tem como alvo os atletas de resistência com carregamento solar, a Whoop oferece análises de recuperação baseadas em assinatura para clientes corporativos, e a Oura explora a expansão entre categorias de anéis inteligentes para designs de relógio. As consolidações apoiadas por fundos de private equity buscam eficiências, mas correm o risco de erodir o patrimônio da marca se os cortes de custos comprometerem a qualidade.

Os fatores competitivos agora giram em torno da força do ecossistema de dados, da precisão preditiva da IA e do domínio regulatório, e não mais da resolução da tela ou da velocidade do processador. As parcerias com seguradoras, redes hospitalares e corretores de benefícios corporativos exercem influência crescente sobre o acesso ao canal e as prioridades do roteiro de produtos.

Líderes do Setor de Relógios Inteligentes da América do Norte

Apple Inc.

Google LLC (Fitbit LLC)

Garmin Ltd.

Samsung Electronics Co., Ltd.

Fossil Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão de recursos de nível clínico e os fluxos de trabalho vinculados a reembolsos criam um caminho de comercialização além da aptidão física para o consumidor. Nos Estados Unidos, o reembolso do Medicare Remote Patient Monitoring de 58,92 USD por mês em 2025, juntamente com subsídios de pagadores e empregadores, apoia modelos de aquisição de dispositivos que combinam relógios com painéis de análise, APIs seguras e inscrição com gestão de identidade. Esse arranjo favorece os OEMs capazes de operacionalizar recursos de saúde regulamentados, monitoramento pós-mercado e administração corporativa. O Canadá adiciona espaço em branco por meio de projetos-piloto provinciais de telessaúde que reembolsam dados de dispositivos vestíveis e exigem integrações alinhadas à privacidade, levando os fornecedores a oferecer ferramentas configuráveis de consentimento, desidentificação e portabilidade de dados que funcionem em frotas iOS e Android.

As mudanças de plataforma e conformidade também criam oportunidades de curto prazo para modernização de software e diferenciação de hardware. O aperto de 2026 nas diretrizes gerais de bem-estar nos Estados Unidos esclarece como os produtos de sensoriamento não invasivo podem ser posicionados sem acionar encargos regulatórios mais altos, incentivando um empacotamento de recursos mais amplo em várias faixas de preço, desde que as alegações permaneçam dentro dos limites permitidos. Ao mesmo tempo, transições sincronizadas do ecossistema, incluindo requisitos de submissão de 64 bits nos cronogramas do watchOS e Wear OS e atualizações de recursos do Wear OS, aumentam o valor das ferramentas de desenvolvimento multiplataforma, automação de testes e serviços de dispositivos gerenciados para empregadores, seguradoras e prestadores de cuidados que operam populações de dispositivos mistos. Por fim, o crescente escrutínio da segurança mecânica e elétrica de dispositivos vestíveis, juntamente com os requisitos de certificação de exposição a RF para modelos celulares, cria uma oportunidade para fabricantes e ODMs industrializarem os testes de conformidade e a documentação como uma capacidade repetível, reduzindo o tempo de lançamento para produtos de mercado de massa e de orientação médica.

Desenvolvimentos recentes do setor

- Julho de 2026: A Verizon anunciou o lançamento do Gizmo Watch 4, um smartwatch voltado para crianças com recursos de Watch Removal Detection e ferramentas aprimoradas de compartilhamento de localização. O lançamento apoia a segmentação de categoria além do fitness e saúde para adultos, reforçando pacotes liderados por operadoras nos quais o smartwatch funciona como um dispositivo conectado autônomo para famílias.

- Maio de 2026: O Google anunciou uma integração estratégica abrangente para unificar os dados de saúde do Fitbit com o Google Health em dispositivos Wear OS e plataformas corporativas, permitindo a interoperabilidade de dados de saúde entre plataformas. A integração amplia as capacidades de compartilhamento de dados para empregadores, seguradoras e prestadores de cuidados que buscam análises de saúde padronizadas entre dispositivos.

- Maio de 2025: A Garmin apresentou os smartwatches de GPS para corrida e triatlo Forerunner 570 e Forerunner 970, voltados para atletas focados em desempenho. Ao fortalecer sua linha premium multiesportiva, a Garmin aprofundou a diferenciação em relação aos smartwatches de uso geral por meio de recursos de treinamento e posicionamento focado no atleta.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado norte-americano de relógios inteligentes é definido como a receita gerada por dispositivos inteligentes de pulso que se conectam a telefones ou redes e executam aplicativos, incluindo vendas por canais online e offline em toda a região.

Exclusões de escopo: excluímos relógios digitais básicos e dispositivos vestíveis que não são relógios, como pulseiras de fitness, anéis inteligentes e óculos inteligentes, mesmo que monitorem métricas de saúde.

Visão geral da segmentação

- Por Sistema Operacional

- watchOS

- Wear OS (Android)

- Proprietário/RTOS

- Outros Sistemas Operacionais

- Por Tipo de Tela

- AMOLED

- PMOLED

- TFT-LCD

- Micro-LED

- Por Aplicação

- Assistência Pessoal

- Monitoramento Médico/de Saúde

- Esportes/Fitness

- Industrial/Serviço de Campo

- Por Conectividade

- Somente Bluetooth

- Bluetooth + Celular (LTE/eSIM)

- Bluetooth + Wi-Fi

- Por Faixa de Preço

- ≤ USD 199

- USD 200 – 399

- ≥ USD 400

- Por Canal de Distribuição

- Nativo Online

- Varejo Omnicanal

- Por Perfil Demográfico do Usuário Final

- 15-34 Anos

- 35-54 Anos

- ≥ 55 Anos

- Por País

- Estados Unidos

- Canadá

- México

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos construindo uma base factual clara sobre demanda, preços e ciclos de capacidade dos dispositivos, utilizando fontes públicas que podem ser verificadas por qualquer pessoa. As entradas comuns incluem estatísticas comerciais e linhas tarifárias do US International Trade Commission DataWeb, indicadores macroeconômicos e de consumo do US Bureau of Economic Analysis e do US Census Bureau, e pesquisas sobre saúde digital e dispositivos publicadas por fontes como o National Institutes of Health.

Para evitar a perda de sinais de mercado, também revisamos registros de empresas, transcrições de resultados, apresentações a investidores e notas de lançamento de produtos que esclarecem mudanças de mix, como modelos habilitados para celular, upgrades de sensores de saúde e movimentos de faixa de preço. Quando necessário, utilizamos assinaturas pagas para dados financeiros de empresas e inteligência de notícias, e para bancos de dados de patentes, a fim de acompanhar o avanço de recursos como biossensoriamento e melhorias de bateria. As fontes documentais específicas citadas aqui são apenas ilustrativas, e outros conjuntos de dados e documentos públicos também foram utilizados para coleta, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

A seguir, validamos as premissas por meio de entrevistas com especialistas e pesquisas estruturadas com participantes do ecossistema, incluindo marcas de dispositivos, parceiros de componentes, distribuidores, varejistas e compradores corporativos que utilizam dispositivos vestíveis para casos de uso relacionados à força de trabalho e segurança. Também comparamos padrões entre Estados Unidos, Canadá e México, para que o modelo reflita as diferenças no empacotamento de operadoras, no mix de canais e no comportamento de substituição, e então ajustamos as entradas finais quando os sinais documentais e o feedback de campo divergem.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 17% | |

| Nível intermediário: 43% | Líderes funcionais/de unidade: 36% | |

| Empresas menores: 22% | Gerentes: 47% |

Dimensionamento e Previsão de Mercado

O dimensionamento central começa com uma construção top-down, na qual os indicadores de embarques e de base instalada são reconstruídos por meio de sinais de demanda da América do Norte e, então, convertidos em receita usando o mix de faixas de preço e o movimento do preço médio de venda. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como ASP amostrado multiplicado por volumes de unidades por canal, verificações de fornecedores e distribuidores sobre tendências de sell-in e verificações de consistência em relação aos principais ciclos de renovação de produtos.

As principais entradas incluem os ciclos de substituição por coorte de usuários, a participação de modelos habilitados para celular em comparação com modelos apenas com Bluetooth, o mix de sistemas operacionais vinculado à base regional de smartphones, a distribuição de preços entre as faixas abaixo de 199 USD e faixas superiores, e as mudanças de canal entre vendas online e vendas lideradas por loja física. Onde a visão bottom-up apresenta lacunas, interpolamos usando o comportamento do país comparável mais próximo e, então, verificamos novamente o resultado com o feedback de especialistas antes de fechar o número final.

Para a previsão, contamos com análise de cenários apoiada por uma regressão multivariada simples que relaciona a demanda às tendências de renda disponível, à base de smartphones, à intensidade de empacotamento das operadoras e aos indicadores de adoção de saúde e fitness. As premissas são atualizadas de acordo com as expectativas dos entrevistados quanto a upgrades de recursos, ações de precificação e disponibilidade de suprimentos ao longo do horizonte de previsão.

Validação de Dados e Ciclo de Atualização

Validamos o modelo por meio de múltiplas rodadas de triangulação, nas quais os resultados são comparados com sinais independentes, como a direção dos embarques, comentários de canais e variações observadas no ASP, e, em seguida, as variações são investigadas uma a uma. Se um número parecer atípico, a equipe verifica novamente as definições das fontes, retesta os cálculos e recontata os especialistas relevantes para confirmar se a mudança é real ou causada por uma incompatibilidade de relato.

Antes da aprovação final, é realizada uma revisão interna por analistas para confirmar que as premissas, a rotulagem dos anos e o tratamento das moedas são consistentes em todo o arquivo. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos relevantes, como grandes lançamentos de produtos, movimentos abruptos de preços ou interrupções de fornecimento. Imediatamente antes da entrega, é feita uma revisão final para que o cliente receba a visão mais recente, alinhada às entradas mais atualizadas.

Tamanho do Mercado Norte-Americano de Relógios Inteligentes segundo a Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para relógios inteligentes na América do Norte frequentemente não coincidem porque o escopo e as regras de contagem não são os mesmos, e o ano-base também pode diferir por alguns anos. As diferenças geralmente derivam de a estimativa capturar apenas a receita do dispositivo final, de como as faixas de preço são tratadas e de o número refletir embarques, sell-in ou sell-through.

A tabela mostra uma ampla dispersão nos tamanhos declarados, e, no modelo da Mordor Intelligence, o valor é construído como receita de dispositivos de relógios inteligentes na América do Norte, com preços e mix alinhados às divisões de sistema operacional dos relógios, às escolhas de conectividade e à estrutura de canais, em vez de incorporar receitas de dispositivos vestíveis adjacentes ou de acessórios.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 53,10 bilhões de USD (2025) | |

| Consultoria Regional A | 18,20 bilhões de USD (2024) | Frequentemente reflete uma definição mais restrita de dispositivo e um ano-base anterior, e pode aplicar premissas conservadoras de ASP que não capturam totalmente o mix premium e a participação de modelos celulares na América do Norte. |

| Publicação Especializada B | 17,01 bilhões de USD (2022) | Utiliza um ano de partida mais antigo e pode se basear em fotografias de faixas de preço sem atualizar totalmente os ciclos de substituição e a demanda recente de upgrade impulsionada por novos recursos, o que pode comprimir o total de receita. |

Entre as fontes, a diferença é explicada principalmente pelo momento do ano-base e pelo que é contabilizado como venda de relógio inteligente em comparação com categorias relacionadas. Ao vincular o modelo a indicadores claros de demanda, a uma lógica prática de ASP e a verificações de validação repetíveis, a estimativa permanece rastreável e mais fácil de reconciliar conforme as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de relógios inteligentes da América do Norte?

O mercado está avaliado em USD 61,74 bilhões em 2026 e tem previsão de atingir USD 131,24 bilhões até 2031.

Qual sistema operacional lidera as remessas em relógios inteligentes da América do Norte?

O watchOS da Apple lidera com 52,68% das vendas unitárias de 2025, embora o Wear OS seja o de crescimento mais rápido.

Qual é a velocidade de crescimento do segmento de aplicação de monitoramento de saúde?

As funções de monitoramento médico e de saúde estão avançando a uma CAGR de 17,45%, com previsão de superar o uso de fitness até 2028.

Qual país apresenta o crescimento mais rápido dentro da América do Norte?

O Canadá apresenta o maior crescimento com uma CAGR de 17,35% até 2031, impulsionado pela integração da telessaúde.

Qual é a relevância do varejo online para relógios inteligentes na região?

Os canais nativos online respondem por 59,80% das vendas, beneficiando-se dos modelos de venda direta ao consumidor e das ferramentas de experimentação virtual.

Qual é o papel dos programas de bem-estar corporativo na adoção?

Eles são fundamentais, especialmente para a faixa etária de 35 a 54 anos, oferecendo subsídios e incentivos de reembolso que aceleram a implantação empresarial.

Página atualizada pela última vez em: