Tamanho e Participação do Mercado de Smartwatch na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 2.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.89% CAGR |

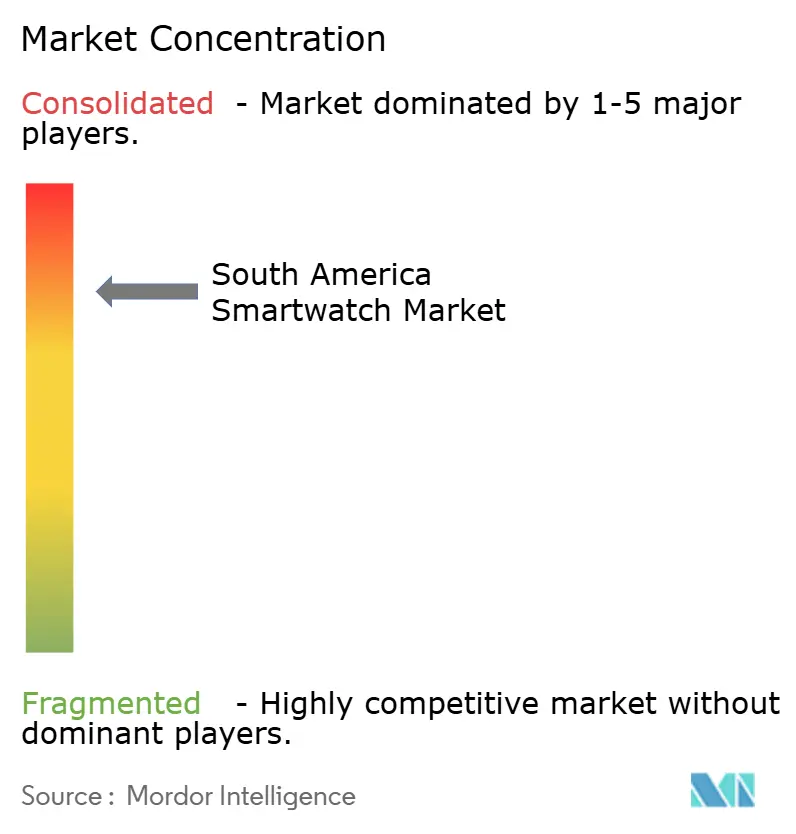

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smartwatch na América do Sul por Mordor Intelligence

O tamanho do mercado de smartwatch na América do Sul está em USD 2,66 bilhões em 2026 e deve crescer para USD 5,09 bilhões até 2031, representando um CAGR de 13,89%. O crescimento reflete a queda nos preços de dispositivos Android, promoções agressivas no comércio eletrônico e a expansão dos sistemas de pagamento por aproximação. A rápida implantação do 5G no Brasil e no Chile, as reduções tarifárias na Argentina e o surgimento de programas corporativos de bem-estar aceleram ainda mais a adoção. Fornecedores que localizam a montagem no Brasil obtêm uma vantagem de custo de 10 a 15% no preço final, enquanto seguradoras no Brasil e no Chile começam a vincular prêmios a dados de wearables, aprofundando a demanda por sensores com validação clínica. O impulso também vem dos pagamentos Pix via NFC, que transformam smartwatches em carteiras digitais, e das regras da ANVISA que esclarecem como wearables de grau médico podem se qualificar para reembolso.

Principais Conclusões do Relatório

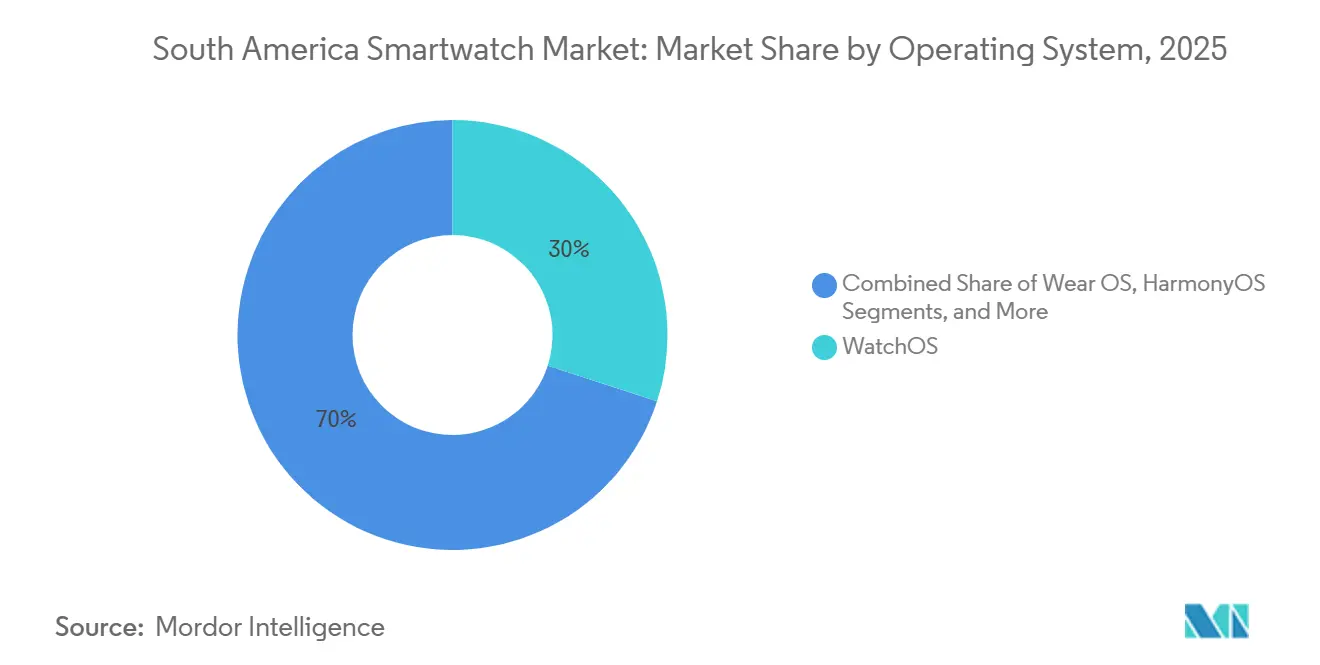

- Por sistema operacional, o WatchOS liderou com 29,98% de participação na receita em 2025, enquanto o HarmonyOS deve expandir a um CAGR de 14,43% até 2031.

- Por tecnologia de display, o AMOLED capturou 68,12% das remessas de 2025; o Micro-LED deve crescer a um CAGR de 14,65% até 2031.

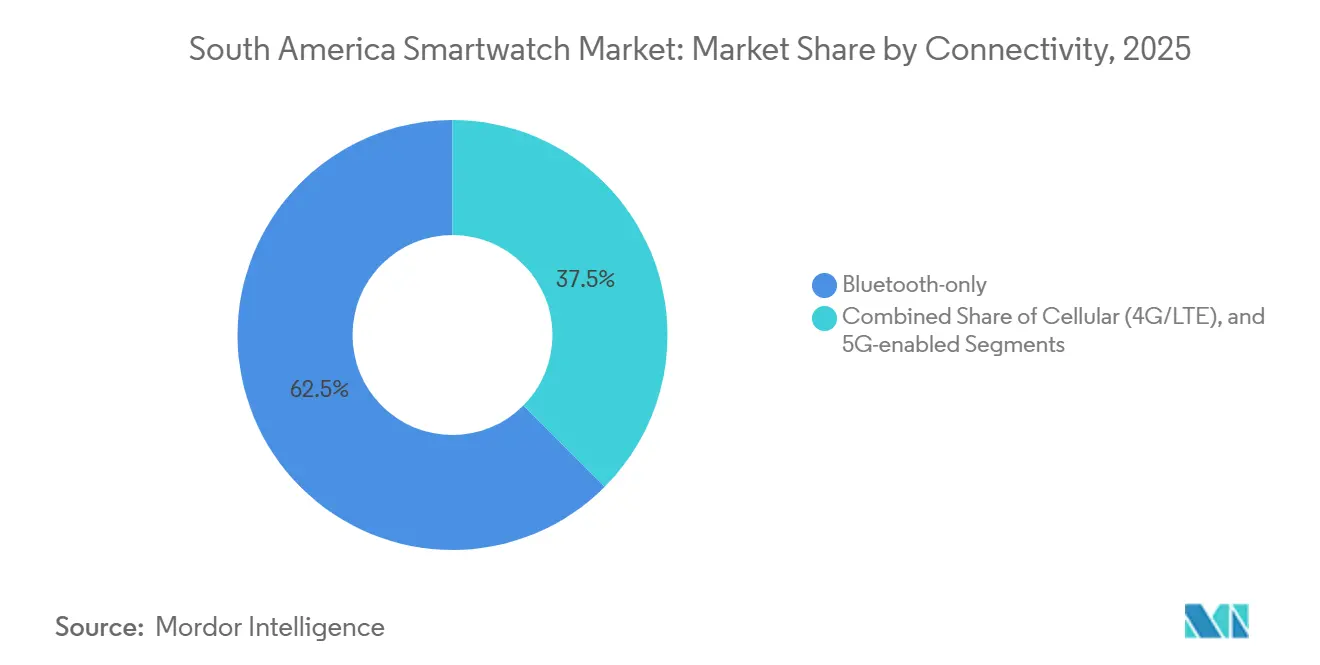

- Por conectividade, os modelos somente Bluetooth detinham 62,53% de participação no tamanho do mercado de smartwatch na América do Sul em 2025; as variantes 5G avançam a um CAGR de 14,78%.

- Por aplicação, fitness e bem-estar representaram 48,23% do tamanho do mercado de smartwatch na América do Sul em 2025, enquanto o monitoramento médico e de doenças crônicas deve crescer a um CAGR de 14,12%.

- Por país, o Brasil comandou 63,42% da receita regional em 2025; o Chile é a geografia de crescimento mais rápido, com um CAGR de 14,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Smartwatch na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida de Modelos Acessíveis Baseados em Android | +3.2% | Brasil, Argentina, Restante da América do Sul | Curto prazo (≤ 2 anos) |

| Crescimento dos Incentivos de Planos de Saúde Vinculados a Dados de Wearables | +2.8% | Brasil, Chile, com programas piloto na Argentina | Médio prazo (2 a 4 anos) |

| Integração de Ecossistemas de Pagamento por Aproximação | +2.5% | Brasil (Pix), Argentina (Modo), Chile (Transbank) | Médio prazo (2 a 4 anos) |

| Programas Corporativos de Bem-Estar Impulsionando Compras em Lote | +1.9% | Brasil, Chile, com adoção inicial nos setores de mineração e logística | Médio prazo (2 a 4 anos) |

| Análise de Borda Habilitada por 5G Melhorando a Eficiência da Bateria | +1.6% | Chile, Brasil urbano (São Paulo, Rio de Janeiro), Buenos Aires | Longo prazo (≥ 4 anos) |

| Crescimento das Vendas Relâmpago no Comércio Eletrônico no Brasil e na Argentina | +1.4% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Modelos Acessíveis Baseados em Android

Os smartwatches de entrada com Wear OS e sistemas operacionais proprietários de tempo real (RTOS) são vendidos atualmente entre 40 e 60% abaixo do Apple Watch SE, gerando um aumento de volume no mercado de smartwatch na América do Sul. O Redmi Watch 5 Lite da Xiaomi estreou a BRL 171 (USD 31), e o Watch GT 5 da Huawei chegou a BRL 1.499 (USD 275), ambos com preços cerca de um terço abaixo do Galaxy Watch 7 da Samsung. No Brasil, a fábrica da Samsung em Manaus e a linha da Positivo em Curitiba reduzem os custos de importação, permitindo que as marcas mantenham os preços mesmo quando o real se desvaloriza. A desaceleração da inflação na Argentina, de 211% no final de 2023 para 47% em abril de 2025, revive os gastos discricionários, e as opções abaixo de BRL 500 (USD 92) rapidamente conquistam compradores de primeira viagem.

Crescimento dos Incentivos de Planos de Saúde Vinculados a Dados de Wearables

Seguradoras brasileiras e chilenas começaram a testar descontos em prêmios vinculados a contagem de passos, variabilidade da frequência cardíaca e pontuações de sono. SulAmérica e Bradesco Saúde estão negociando APIs de compartilhamento de dados com fornecedores de wearables enquanto aguardam orientação final da Agência Nacional de Saúde Suplementar (ANS).[1]Agência Nacional de Saúde Suplementar, "Regulamentação de Planos de Saúde," ans.gov.br No Chile, a Superintendência de Saúde permite incentivos de bem-estar não discriminatórios, encorajando os planos Isapre a incluir smartwatches nas apólices anuais. Precedentes internacionais mostram vantagem atuarial: um estudo da RAND sobre o Vitality Active Rewards constatou uma redução de 4,8% nas sinistros ao longo de 24 meses quando os membros atingiram metas de exercício. O resultado é uma demanda sustentada por sensores robustos o suficiente para passar em auditorias médicas.

Integração de Ecossistemas de Pagamento por Aproximação

O Pix adicionou autenticação NFC e biométrica em maio de 2024, permitindo que smartwatches realizem pagamentos por aproximação sem smartphones.[2]Banco Central do Brasil, "Estatísticas de Câmbio," bcb.gov.br O Pix processou 42 bilhões de transações em 2024, representando 31% dos pagamentos eletrônicos do Brasil, e seu modelo sem taxas motiva os comerciantes a aceitar wearables. O Galaxy Watch Ultra da Samsung incorpora credenciais de pagamento tokenizadas diretamente em um elemento seguro, reduzindo a latência no caixa em 200 milissegundos. O Modo da Argentina e o Transbank do Chile estão seguindo o mesmo caminho, embora a penetração de terminais ainda fique atrás da abrangência do Pix, deixando espaço para crescimento.

Programas Corporativos de Bem-Estar Impulsionando Compras em Lote

A plataforma brasileira RadarFit atende mais de 60 clientes corporativos, recompensando funcionários que atingem metas de passos com pontos resgatáveis. No Chile, a NIXTEM equipa empresas de mineração e transporte com pulseiras de monitoramento de fadiga que rastreiam a variabilidade da frequência cardíaca e a temperatura da pele. O Ministério do Trabalho no Brasil agora permite que as empresas subsidiem wearables como parte dos programas de segurança, desde que a coleta de dados atenda às regras de consentimento da LGPD. À medida que a demanda empresarial cresce, os fornecedores com painéis de gerenciamento de frota e garantias estendidas ganham vantagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Cambial Elevando os Preços de Importação | -2.1% | Argentina, Brasil, com repercussão no Chile | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com a Privacidade de Dados (LGPD) | -1.3% | Brasil, com implicações extraterritoriais para plataformas regionais | Médio prazo (2 a 4 anos) |

| Rede Limitada de Assistência Técnica Fora das Cidades de Primeiro Nível | -0.9% | Restante da América do Sul, cidades de segundo nível no Brasil e na Argentina | Médio prazo (2 a 4 anos) |

| Concorrência de Anéis Inteligentes e Dispositivos Auriculares | -0.6% | Brasil urbano, Chile, Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Elevando os Preços de Importação

O real perdeu 8,2% frente ao dólar no início de 2025, enquanto o peso caiu 12,3%, forçando os importadores a reajustar os preços dos estoques no meio do trimestre. Componentes precificados em CNY, KRW ou TWD acrescentam um prêmio de custo de 15 a 20% quando as moedas oscilam. As fábricas da Samsung em Manaus e da Positivo em Curitiba mitigam esse risco faturando em reais, mas as marcas dependentes de importações asiáticas enfrentam compressão de margens ou perda de participação durante os ciclos de desvalorização.

Custos de Conformidade com a Privacidade de Dados (LGPD)

A LGPD exige consentimento explícito para dados biométricos, divulgação de violações em 72 horas e avaliações de impacto para algoritmos que inferem o estado de saúde. A Nota Técnica 12/2024 da ANVISA acrescenta a regularização para alegações diagnósticas, alinhando os smartwatches de grau médico às regras de dispositivos Classe II. Startups gastam entre 8 e 12% da margem bruta em assessoria jurídica, servidores e auditorias, em comparação com 2 a 3% para Apple e Samsung, elevando efetivamente as barreiras de entrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema Operacional: HarmonyOS Ganha Terreno com Preços Localizados

O WatchOS assegurou 29,98% da receita de 2025, evidenciando o domínio da Apple no segmento premium da participação no mercado de smartwatch na América do Sul. O HarmonyOS, no entanto, deve expandir a um CAGR de 14,43%, impulsionado pelo Watch GT 5 da Huawei a BRL 1.499 (USD 275), que é cerca de 35% mais barato que o modelo de entrada da Apple. O Wear OS domina a faixa de preço intermediária por meio da Samsung e da Fossil, enquanto os dispositivos RTOS proprietários da Xiaomi e da Amazfit controlam as faixas de preço abaixo de BRL 500, sacrificando a variedade de aplicativos pela autonomia da bateria.

A regulamentação agora molda a adoção dos sistemas operacionais. A aprovação da ANVISA para o ECG do Apple Watch direciona a demanda médica e de doenças crônicas para plataformas com diagnósticos comprovados, ajudando o WatchOS a capturar vendas impulsionadas por prescrições que elevam o tamanho do mercado de smartwatch na América do Sul para aplicações médicas.[3]ANVISA, "Nota Técnica 12/2024," gov.br/anvisa Os fornecedores de HarmonyOS e RTOS precisam financiar estudos de validação clínica, criando um atraso de 12 a 18 meses antes de poderem reivindicar funcionalidade semelhante no Brasil e no Chile. Na Argentina, onde as diretrizes ainda estão incompletas, a elasticidade de preço prevalece e favorece os smartwatches RTOS de menor custo.

Por Tecnologia de Display: Micro-LED Emerge Apesar das Barreiras de Custo

Os painéis AMOLED comandaram 68,12% das remessas de 2025, sustentados pela queda de custos e por relações de contraste vívidas de 100.000:1. O Micro-LED, com previsão de crescimento a um CAGR de 14,65%, oferece 30% menos consumo de energia e 50% mais brilho de pico, fatores essenciais para a luz solar equatorial. A demanda premium em São Paulo, Santiago e Buenos Aires começou a migrar para protótipos Micro-LED, à medida que os primeiros adotantes buscam baterias de vários dias e legibilidade em ambientes externos.

Os displays TFT-LCD de entrada persistem em smartwatches abaixo de USD 100, mas seu contraste limitado de 1.000:1 e tempo de resposta de 30 milissegundos os confinam a geografias sensíveis ao preço. À medida que a fábrica Gen 6 da PlayNitride atinge volume em 2027, os painéis Micro-LED devem se aproximar da paridade de custo com o AMOLED, proporcionando aos fornecedores um aumento de margem de 15 a 20% nas SKUs de linha premium. As marcas capazes de comunicar essa vantagem de autonomia de bateria ampliarão sua participação no mercado de smartwatch na América do Sul entre os entusiastas de esportes ao ar livre.

Por Conectividade: Modelos 5G Desbloqueiam Análise de Borda

As unidades somente Bluetooth capturaram 62,53% das remessas de 2025, graças ao menor custo dos componentes e ao fato de que 78% dos usuários mantêm smartphones ao alcance das mãos. Os smartwatches LTE são vendidos principalmente para corredores e pais, mas suas taxas mensais de dados elevam o custo total de propriedade em cerca de 25%, reduzindo a adoção. As variantes 5G devem crescer a um CAGR de 14,78% à medida que o fatiamento de rede e a computação de borda reduzem o consumo de bateria, com o Galaxy Watch Ultra LTE da Samsung liderando a adoção em São Paulo e Santiago.

A prontidão da infraestrutura divide a região. A cobertura 5G de 86% do Chile favorece smartwatches autônomos para programas de segurança empresarial e monitoramento de idosos, impulsionando o tamanho do mercado de smartwatch na América do Sul para wearables conectados. As capitais do Brasil seguem de perto, mas a Argentina fica para trás porque apenas três áreas metropolitanas possuem serviço 5G comercial, forçando a maioria dos compradores a permanecer com modelos Bluetooth. Os fornecedores precisam equilibrar o consumo de energia do rádio com a autonomia de bateria de vários dias valorizada pelos atletas de resistência.

Por Aplicação: Casos de Uso Médico Ganham Impulso Regulatório

Fitness e bem-estar retiveram 48,23% de participação no tamanho do mercado de smartwatch na América do Sul em 2025, abrangendo contagem de passos, treinos guiados e pontuações de sono. O monitoramento médico e de doenças crônicas é agora o segmento de crescimento mais rápido, com previsão de CAGR de 14,12% até 2031, à medida que a ANVISA traça um caminho de reembolso para dispositivos com alegações diagnósticas. A aprovação do ECG do Apple Watch já permite que cardiologistas prescrevam o dispositivo para triagem de fibrilação atrial, e o Watch D2 da Huawei aguarda aprovação para medição de pressão arterial.

As funções de pagamento, transporte e controle de acesso estão convergindo para uma experiência de "super aplicativo". As atualizações NFC do Pix permitem que os usuários realizem pagamentos por aproximação sem celulares, enquanto a identidade digital ClaveÚnica do Chile integra smartwatches aos sistemas de tarifas do transporte público. À medida que os consumidores exigem um único dispositivo para saúde, finanças e segurança, as marcas sem ecossistemas de desenvolvedores abrangentes podem ver sua participação no mercado de smartwatch na América do Sul diminuir em favor de plataformas que agregam esses serviços de forma integrada.

Análise Geográfica

O domínio do Brasil no mercado de smartwatch na América do Sul decorre de sua escala, fabricação local e uma cultura de pagamentos habilitada pelo Pix que transforma smartwatches em carteiras do dia a dia. As marcas montadas em Manaus desfrutam de uma margem de custo de 10 a 15%, permitindo que inundem as massivas campanhas de Black Friday sem corroer as margens. Os pacotes de operadoras que dispensam os primeiros seis meses de taxas LTE melhoram ainda mais a adoção em São Paulo e Rio de Janeiro.

O Chile, embora menor, define o ritmo em termos de prontidão de infraestrutura. Sua cobertura 5G de 86%, a abrangente infraestrutura de fibra óptica e a alta clareza regulatória convidam seguradoras e empresas de mineração a adotar análises de saúde em tempo real. O resultado é uma taxa de adesão mais alta para variantes LTE ou 5G que transmitem dados biométricos diretamente para painéis empresariais.

A recuperação da Argentina depende do alívio tarifário e da moderação da inflação, mas as oscilações cambiais ainda comprimem as margens dos revendedores. Os distribuidores preferem remessas just-in-time, causando frequentes esgotamentos de SKUs populares em Córdoba e Mendoza. O crescimento na Colômbia, Peru e Equador fica para trás devido ao varejo fragmentado e ao serviço de assistência técnica limitado, mas o aumento da penetração do comércio eletrônico pode desbloquear uma demanda de recuperação até 2028.

Cenário Competitivo

O mercado de smartwatch na América do Sul é moderadamente concentrado. Apple e Samsung controlaram conjuntamente uma participação majoritária da receita de 2025, mas Xiaomi, Huawei, Zepp Health e Positivo impulsionam uma intensa concorrência abaixo de USD 150. As marcas premium dependem do bloqueio de ecossistema, enquanto os concorrentes de baixo custo oferecem sensores de oxigênio no sangue e baterias de 14 dias a um terço do preço dos modelos de linha premium. Os dispositivos HarmonyOS da Huawei adicionaram 2 pontos percentuais de participação regional em 2025, combinando eSIM LTE com preços agressivos.

A produção local é a principal alavanca estratégica. A unidade da Samsung em Manaus lançou três SKUs em 90 dias, beneficiando-se de incentivos fiscais e ciclos logísticos ágeis. A pilha vertical de silício e sensores da Apple amortece os impactos cambiais, mas permanece exposta a atrasos no transporte. O Watch GT 5 da Huawei a BRL 1.499 pressiona os preços do Galaxy Watch FE de nível intermediário da Samsung. Os fornecedores incapazes de localizar a montagem ou garantir contratos regionais de componentes enfrentam lacunas de custo crescentes, especialmente quando as moedas se desvalorizam.

As oportunidades de espaço em branco se concentram em wearables médicos, bem-estar empresarial e rastreamento em áreas remotas para mineração ou agricultura. Os custos de conformidade com a LGPD dissuadem os entrantes com pouco capital, protegendo inadvertidamente os incumbentes com recursos jurídicos e de engenharia. Ao longo do horizonte de previsão, a resiliência da cadeia de suprimentos superará o puro valor da marca como principal determinante das mudanças de participação no mercado de smartwatch na América do Sul.

Líderes do Setor de Smartwatch na América do Sul

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Garmin Ltd.

Xiaomi Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Samsung lançou o Galaxy Watch Ultra LTE com conectividade 5G autônoma e descarregamento MEC.

- Março de 2025: O Mercado Livre comprometeu BRL 100 milhões (USD 18,5 milhões) em cupons de Black Friday para eletrônicos, incluindo smartwatches.

- Janeiro de 2025: A Argentina eliminou as tarifas de importação de 16% sobre telefones celulares, aumentando a acessibilidade dos smartwatches.

- Novembro de 2024: A Huawei lançou quatro smartwatches com HarmonyOS no Brasil, liderados pelo Watch GT 5 a BRL 1.499.

Escopo do Relatório do Mercado de Smartwatch na América do Sul

O Mercado de Smartwatch na América do Sul refere-se ao mercado de dispositivos vestíveis projetados para desempenhar diversas funções, como rastreamento de fitness, monitoramento de saúde, comunicação e assistência pessoal, integrados com tecnologias avançadas como sistemas operacionais, tecnologias de display e opções de conectividade. Esses dispositivos atendem a diversas aplicações em fitness, cuidados médicos e assistência pessoal.

O Relatório do Mercado de Smartwatch na América do Sul é Segmentado por Sistema Operacional (WatchOS, Wear OS, HarmonyOS e Proprietário/RTOS), Tecnologia de Display (AMOLED, Micro-LED e TFT-LCD), Conectividade (Somente Bluetooth, Celular 4G/LTE e 5G Habilitado), Aplicação (Fitness e Bem-Estar, Monitoramento Médico e de Doenças Crônicas, Assistência Pessoal e Pagamentos e Outras Aplicações) e Geografia (Brasil, Argentina, Chile, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| WatchOS |

| Wear OS |

| HarmonyOS |

| Proprietário / RTOS |

| AMOLED |

| Micro-LED |

| TFT-LCD |

| Somente Bluetooth |

| Celular (4G/LTE) |

| 5G Habilitado |

| Fitness e Bem-Estar |

| Monitoramento Médico e de Doenças Crônicas |

| Assistência Pessoal e Pagamentos |

| Outras Aplicações |

| Brasil |

| Argentina |

| Chile |

| Restante da América do Sul |

| Por Sistema Operacional | WatchOS |

| Wear OS | |

| HarmonyOS | |

| Proprietário / RTOS | |

| Por Tecnologia de Display | AMOLED |

| Micro-LED | |

| TFT-LCD | |

| Por Conectividade | Somente Bluetooth |

| Celular (4G/LTE) | |

| 5G Habilitado | |

| Por Aplicação | Fitness e Bem-Estar |

| Monitoramento Médico e de Doenças Crônicas | |

| Assistência Pessoal e Pagamentos | |

| Outras Aplicações | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de smartwatch na América do Sul em 2026?

O mercado é avaliado em USD 2,66 bilhões em 2026 e está no caminho para atingir USD 5,09 bilhões até 2031.

Qual CAGR é previsto para smartwatches na América do Sul?

Espera-se que o mercado cresça a um CAGR de 13,89% durante 2026-2031.

Qual país apresenta o crescimento mais rápido?

O Chile deve expandir a um CAGR de 14,92%, auxiliado pela ampla cobertura 5G e alta penetração de internet.

Qual sistema operacional está ganhando participação mais rapidamente?

O HarmonyOS lidera o crescimento com um CAGR projetado de 14,43%, à medida que a Huawei pratica preços abaixo dos concorrentes premium.

Como o Pix influencia a adoção de smartwatches?

A atualização NFC do Pix permite que os smartwatches realizem pagamentos por aproximação, aumentando a utilidade cotidiana e acelerando a adoção dos dispositivos.

Qual é a principal restrição para novos entrantes?

Os custos de conformidade com a LGPD e as regulamentações de dispositivos médicos elevam as barreiras de entrada, favorecendo os incumbentes com maior capital.

Página atualizada pela última vez em: