Tamanho e Participação do Mercado Europeu de Smartwatches

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

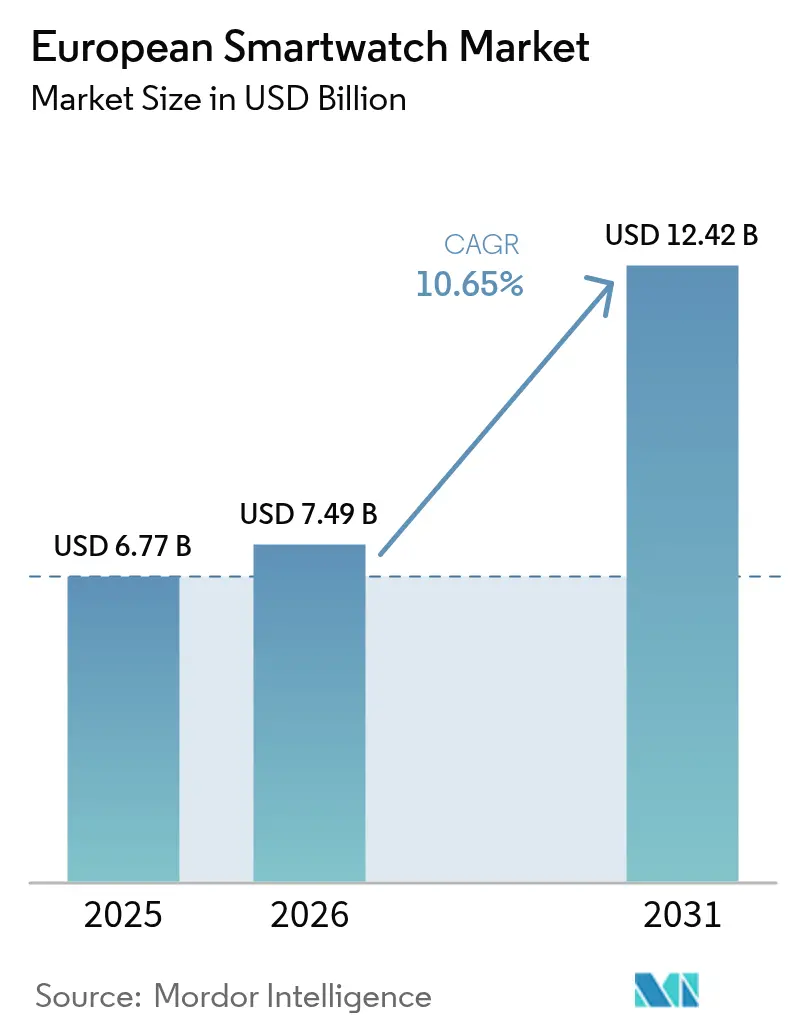

| Tamanho do mercado no ano base (2025) | 6.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.65% CAGR |

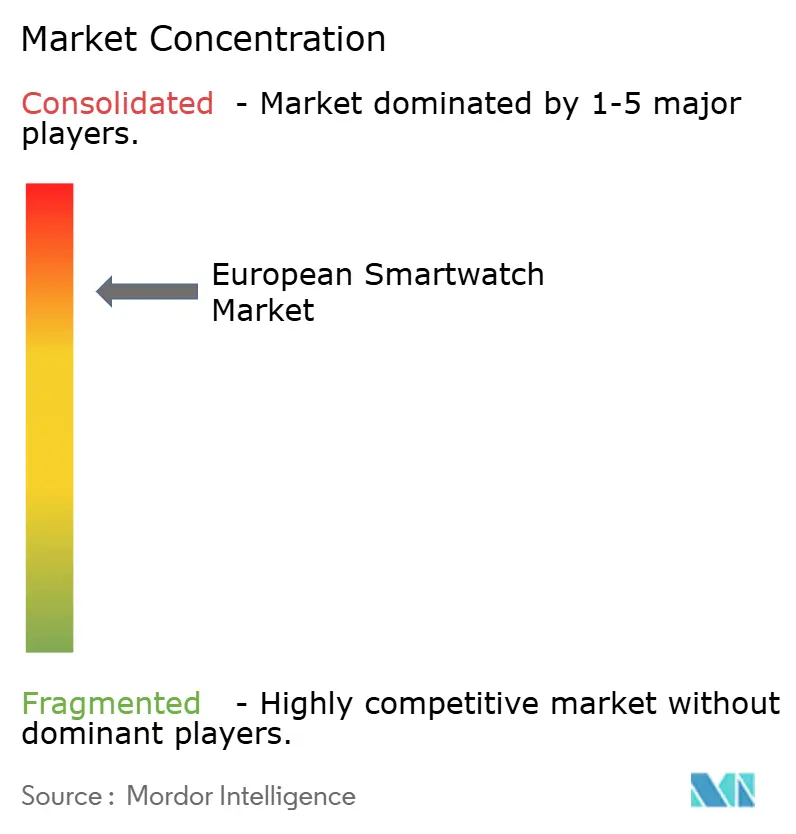

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Smartwatches por Mordor Intelligence

O tamanho do mercado europeu de smartwatches em 2026 é estimado em USD 7,49 bilhões, crescendo a partir do valor de 2025 de USD 6,77 bilhões, com projeções para 2031 indicando USD 12,42 bilhões, crescendo a um CAGR de 10,65% no período 2026-2031. O crescimento é impulsionado pela demanda por monitoramento de saúde de nível clínico, expansão contínua de redes LTE/5G e rápida adoção de pagamentos baseados em NFC. A clareza regulatória sobre segurança de dispositivos e privacidade de dados sustenta a confiança do consumidor, enquanto as regras de economia circular incentivam ciclos de substituição no segmento premium. Os provedores de plataformas intensificam a integração de ecossistemas para fidelizar usuários, e as operadoras incluem conectividade de smartwatch em pacotes para aumentar a receita média por usuário. Os avanços na fabricação de displays de alta luminosidade e chipsets de baixo consumo ampliam a base endereçável de idosos, entusiastas de atividades ao ar livre e usuários corporativos.

Principais Conclusões do Relatório

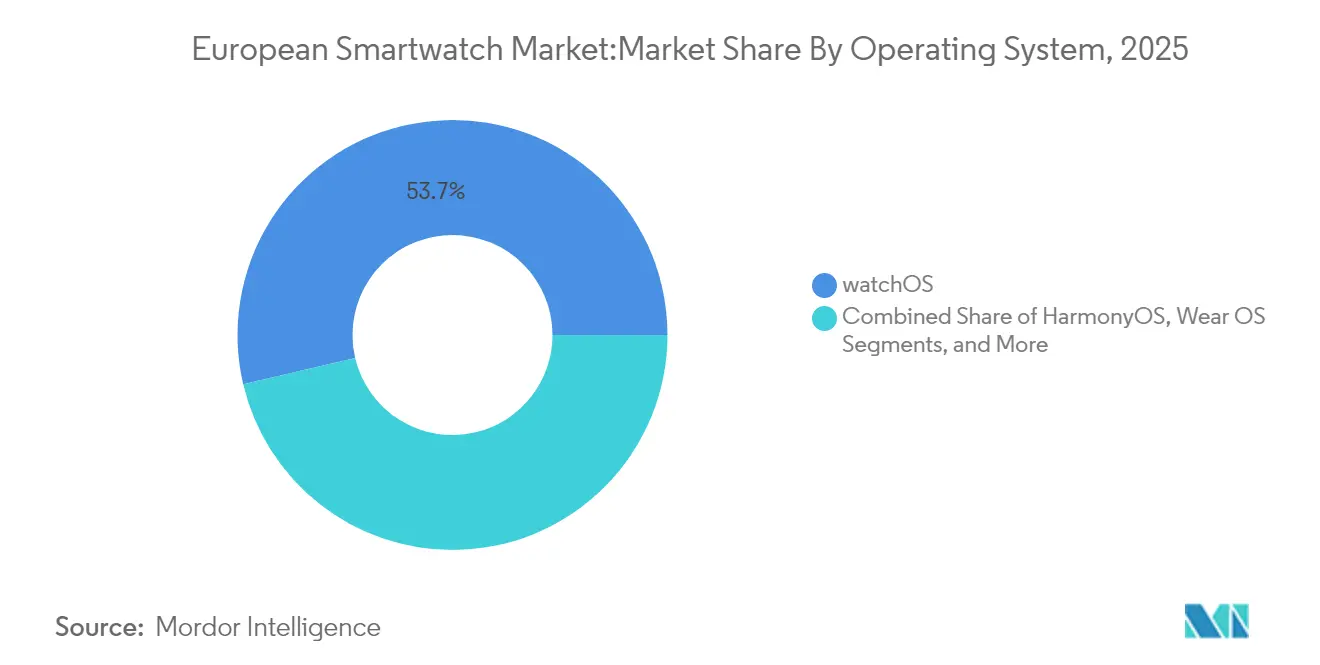

- Por sistema operacional, o watchOS liderou com 53,68% de participação no mercado europeu de smartwatches em 2025; o HarmonyOS está projetado para expandir a um CAGR de 17,25% até 2031.

- Por tecnologia de display, o AMOLED representou 70,38% do tamanho do mercado europeu de smartwatches em 2025, enquanto os displays Micro-LED estão previstos para crescer a um CAGR de 20,55% entre 2026-2031.

- Por aplicação, Fitness e Esportes respondeu por 36,08% do tamanho do mercado europeu de smartwatches em 2025, enquanto Saúde e Medicina deve avançar a um CAGR de 15,62% até 2031.

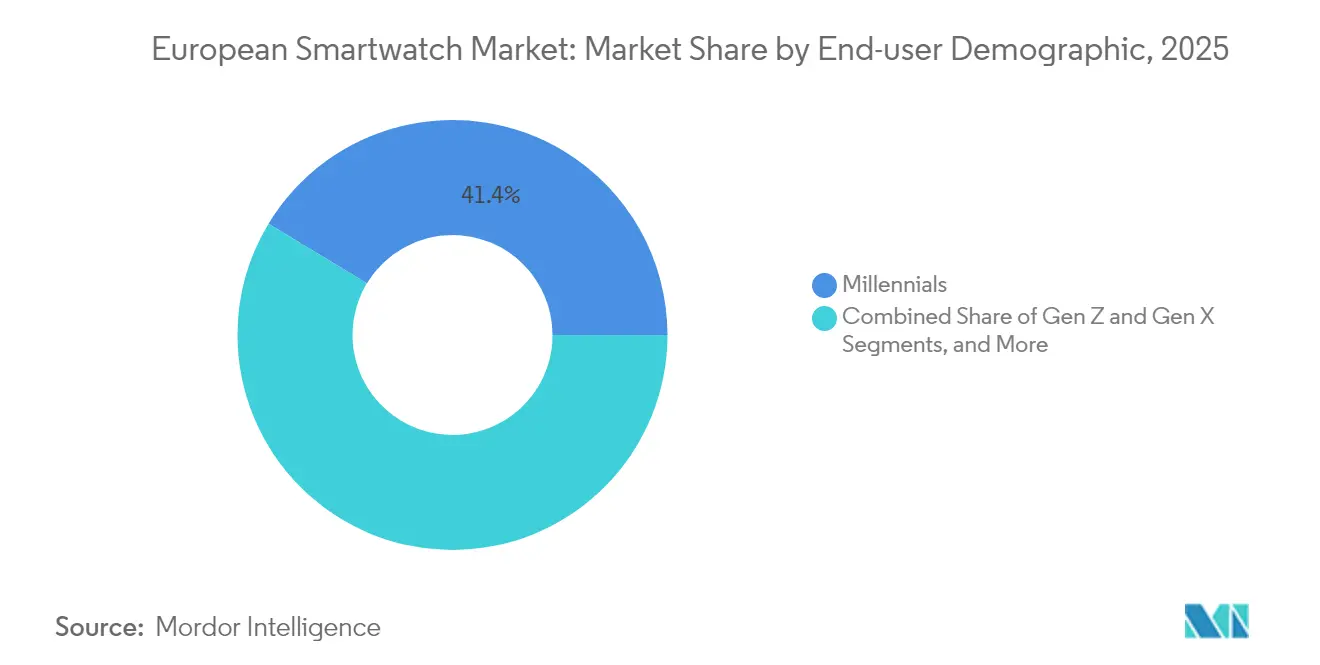

- Por perfil demográfico do usuário final, os Millennials representaram 41,35% de participação no mercado europeu de smartwatches em 2025, mas o segmento de Idosos está posicionado para um CAGR de 13,02% até 2031.

- Por canal de distribuição, as vendas online detinham 47,62% do tamanho do mercado europeu de smartwatches em 2025; as operadoras de telecomunicações estão projetadas para registrar um CAGR de 11,62% até 2031.

- Por geografia, o Reino Unido liderou com 23,05% de participação no mercado europeu de smartwatches em 2025, enquanto a Espanha deve crescer a um CAGR de 10,79% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Smartwatches

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção de monitoramento de saúde e condicionamento físico | +3.2% | Países Nórdicos e Alemanha | Médio prazo (2-4 anos) |

| Expansão de smartwatches autônomos habilitados para LTE/5G | +2.8% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Crescimento dos pagamentos por aproximação via smartwatches habilitados com NFC | +2.1% | Europa Ocidental | Médio prazo (2-4 anos) |

| Subsídios corporativos de bem-estar para smartwatches | +1.7% | Norte da Europa e Reino Unido | Longo prazo (≥ 4 anos) |

| Impulso da UE pelo passaporte digital de produto para eletrônicos circulares | +1.2% | Implementação em toda a UE, com adoção antecipada nos Países Baixos e na Dinamarca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Monitoramento de Saúde e Condicionamento Físico

Os consumidores europeus passam a enxergar os smartwatches cada vez mais como ferramentas clínicas, e não como acessórios de estilo de vida. O Pixel Watch 3 obteve autorização da FDA para detecção de Perda de Pulso, estabelecendo um precedente para diagnósticos médicos no pulso.[1]Administração de Alimentos e Medicamentos dos EUA, "FDA Autoriza Comercialização do Primeiro Relógio para Detecção de Parada de Pulso," fda.govO BioActive Sensor da Samsung agora inclui medições avançadas de glicação que sinalizam risco metabólico.[2]Samsung Electronics, "Samsung BioActive Sensor Adiciona Índice de AGEs," news.samsung.com O ScanWatch Nova da Withings SAS estende a vida útil da bateria para 30 dias, adicionando sensores de ECG, SpO₂ e temperatura. As seguradoras utilizam essas leituras para aprimorar modelos de pontuação de risco e reembolso, fortalecendo a demanda. Hospitais conduzem programas-piloto de monitoramento remoto de pacientes que alimentam sinais vitais contínuos em prontuários eletrônicos de saúde, reduzindo as consultas de acompanhamento.

Expansão de Smartwatches Autônomos Habilitados para LTE/5G

A ativação de eSIM por operadoras elimina a dependência do smartphone e posiciona os smartwatches como dispositivos de segurança para crianças, idosos e atletas ao ar livre. O plano OneNumber da Vodafone Group, a GBP 7,50 por mês, permite uma única franquia de dados compartilhada entre o pulso e o telefone, impulsionando a penetração no Reino Unido e na Itália.[3]Vodafone Group, "Visão Geral do Serviço eSIM OneNumber," vodafone.co.ukOs fabricantes reengenharam antenas e compartimentos de bateria para manter espessura inferior a 13 mm, cumprindo metas de autonomia de 24 horas. A conectividade independente sustenta a detecção de quedas, o envio de mensagens SOS e os diagnósticos por via aérea, ampliando os segmentos endereçáveis. As operadoras se beneficiam de receita incremental de serviços e menor rotatividade de clientes, incentivando a venda cruzada em planos familiares.

Crescimento dos Pagamentos por Aproximação via Smartwatches Habilitados com NFC

As preocupações com higiene no pós-pandemia e os limites obrigatórios de PIN aceleraram os pagamentos por dispositivos vestíveis. A Huawei Technologies Co., Ltd. introduziu um cartão Mastercard pré-pago virtual em sua série GT-5, suportado pela Carteira Quicko financiada pela UE, ampliando a aceitação além do Apple Pay e do Google Wallet.[4]Huawei Technologies, "Roteiro de Dispositivos Vestíveis de Próxima Geração HarmonyOS," developer.huawei.com As antenas NFC transparentes patenteadas pela Meta mantêm a estética do bisel enquanto aumentam os alcances de leitura, incentivando as marcas de moda a integrar pagamentos sem comprometer o design. Os varejistas implementam fluxos de ponto de venda otimizados para o pulso, reduzindo o tempo de fila e aumentando o valor médio do ticket. As parcerias com fintechs permitem a emissão instantânea de cartões tokenizados dentro dos aplicativos do relógio, eliminando o plástico e apoiando as metas de sustentabilidade da UE.

Subsídios Corporativos de Bem-Estar para Smartwatches

Empresas na Dinamarca, Suécia e Reino Unido reembolsam funcionários em até EUR 200 em dispositivos vestíveis conectados que se sincronizam com painéis de saúde ocupacional. Classificações comparativas entre pares aumentam as contagens diárias de passos, enquanto o monitoramento contínuo de variabilidade da frequência cardíaca previne o esgotamento. Estudos revisados por pares mostram reduções de 15% nas reivindicações musculoesqueléticas quando os funcionários atingem metas de atividade de intensidade moderada. Os empregadores negociam descontos por volume com os fabricantes de equipamentos originais, ajudando os fornecedores a escoar estoques enquanto obtêm contratos corporativos duradouros. Os integradores incorporam dados do relógio em softwares de recursos humanos, automatizando a verificação de benefícios e os relatórios de retorno sobre investimento.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados impulsionadas pelo RGPD | −2.3% | Em toda a UE, mais rigoroso na Alemanha e na França | Curto prazo (≤ 2 anos) |

| Pressão sobre margens pela erosão do preço médio de venda nos segmentos médio e baixo | −1.8% | Europa Oriental e segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Restrições de fornecimento de displays Micro-LED | -1.4% | Impacto global, afetando lançamentos no segmento premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados Impulsionadas pelo RGPD

Os fornecedores de smartwatches devem nomear representantes na UE, realizar avaliações de risco de algoritmos e armazenar dados biométricos sensíveis dentro do Espaço Econômico Europeu. O regulador alemão multou vários operadores de aplicativos de condicionamento físico em 2025 por fluxos de consentimento inadequados, aumentando a conscientização dos consumidores. A futura Lei de Inteligência Artificial classifica a pontuação preditiva de saúde no dispositivo como de alto risco e exige opções de supervisão humana. A conformidade eleva os custos de firmware e jurídicos, desacelerando os lançamentos de marcas asiáticas menores que não dispõem de assessoria jurídica local. Algumas empresas compensam isso adicionando processamento no próprio dispositivo, reduzindo uploads para a nuvem e oferecendo níveis pagos de soberania de dados para clientes corporativos.

Pressão sobre Margens pela Erosão do Preço Médio de Venda nos Segmentos Médio e Baixo

Os modelos da Xiaomi Corporation abaixo de EUR 100 expandiram 44% em remessas no primeiro trimestre de 2025, provocando comparações de preços que comprimem as margens dos concorrentes estabelecidos. Recursos como GPS e SpO₂ tornaram-se requisitos básicos, corroendo diferenciais que antes eram premium. As marcas estabelecidas mantêm volumes por meio de programas de fidelidade e créditos de troca, mas os descontos reduzem os pools de margem bruta necessários para pesquisa e desenvolvimento em Micro-LED e monitoramento de glicose. Os fornecedores de componentes se consolidam para manter o poder de precificação, repassando a volatilidade de custos aos fabricantes de equipamentos originais. Os fornecedores ocidentais respondem enfatizando longevidade, software atualizável e materiais premium para justificar as diferenças de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema Operacional: HarmonyOS Avança sobre os Incumbentes

O mercado europeu de smartwatches registrou 53,68% de participação para o watchOS em 2025, traduzindo-se na maior base instalada de aplicativos e acessórios. O HarmonyOS, pré-instalado em todos os novos dispositivos vestíveis da Huawei Technologies Co., Ltd. a partir de 2025, está projetado para registrar um CAGR de 17,25% à medida que comunidades de expatriados chineses e consumidores em busca de valor migram para o ecossistema. O Wear OS mantém relevância por meio do Galaxy Watch6 da Samsung Electronics Co., Ltd. e do Pixel Watch 3 da Google, ancorando usuários de telefones Android que valorizam o Google Assistant e o acesso à Play Store. A concorrência sustentada agora depende da continuidade entre dispositivos. A Apple Inc. sincroniza lembretes de medicamentos entre o relógio, o telefone e o Mac, enquanto a Huawei Technologies Co., Ltd. conecta smartwatches a carros com HarmonyOS para entrada sem chave. O mercado europeu de smartwatches recompensa cada vez mais as plataformas capazes de localizar aplicativos, como o banco Monese ou a música Deezer, para cada idioma. As atualizações de conformidade com o RGPD parecem ser implementadas mais rapidamente no watchOS, conferindo à Apple Inc. uma vantagem corporativa; no entanto, a Huawei Technologies Co., Ltd. compensa isso ao disponibilizar bibliotecas de conformidade como código aberto para desenvolvedores locais.

Por Tecnologia de Display: Micro-LED Sinaliza o Próximo Salto Premium

O AMOLED detinha 70,38% do tamanho do mercado europeu de smartwatches em 2025, graças a cadeias de fornecimento maduras e fatores de forma finos. O Micro-LED promete o dobro de brilho em nits e 30% de economia de energia, suportando legibilidade à luz do sol em estações de esqui e praias mediterrâneas. A tecnologia está prevista para crescer a um CAGR de 20,55% quando os rendimentos de produção aumentarem e os custos de transferência em massa em nível de wafer caírem. Fabricantes de luxo como TAG Heuer SA e Montblanc (Richemont) reservaram os primeiros lotes de Micro-LED para SKUs acima de USD 1.500, apostando na disposição dos primeiros adotantes em pagar. O TFT-LCD sobrevive nas faixas de preço abaixo de EUR 80 e em rastreadores infantis, onde a longevidade da bateria supera a profundidade de cor. O setor europeu de smartwatches pode adotar modelos de fornecimento duplo, em que as linhas de médio alcance utilizam painéis traseiros OLED híbridos enquanto testam pilotos de Micro-LED em 2027.

Por Aplicação: Saúde e Medicina Avança em Direção à Paridade

Fitness e Esportes ainda entregou 36,08% do tamanho do mercado europeu de smartwatches em 2025, liderado pelos modos de corrida, ciclismo e natação. Saúde e Medicina registra um CAGR mais rápido de 15,62%, impulsionado pela validação clínica de ECG, tendências de pressão arterial e alertas de arritmia. Hospitais nos Países Baixos agora prescrevem smartwatches para o gerenciamento da hipertensão, reembolsando pacientes que transmitem leituras quinzenais a cardiologistas. Pagamentos e Comércio é o segmento surpresa à medida que o checkout pelo pulso ganha confiança. Leitores NFC no transporte público em Paris e Berlim reconhecem carteiras tokenizadas do relógio, reduzindo drasticamente os tempos de fila durante o horário de pico. Assistência Pessoal e Notificações permanecem estáveis, mas os fornecedores redirecionam sua experiência do usuário para sugestões contextuais, como lembretes de inalador vinculados à contagem de pólen, consolidando assim a utilidade diária.

Por Perfil Demográfico do Usuário Final: Idosos Aceleram a Adoção

Os Millennials asseguraram 41,35% de participação no mercado europeu de smartwatches em 2025, combinando requisitos de saúde, produtividade e moda. Os Idosos, no entanto, apresentam o CAGR mais rápido de 13,02% à medida que a população envelhecida da Europa valoriza a detecção de quedas e os lembretes de medicamentos até 2031. Designs com prioridade para a vida útil da bateria, como o mostrador analógico híbrido de 30 dias da Withings SAS, abordam os desafios de destreza e a fadiga de recarga. A Geração Z prefere cores ousadas, histórias de sustentabilidade e colaborações com criadores de conteúdo. A Geração X busca triagem de apneia do sono e visualização rápida do calendário entre reuniões. Os programas corporativos de bem-estar subsidiam cada vez mais os dispositivos de funcionários idosos para reduzir os gastos com cuidados crônicos, tornando os empregadores parceiros de canal fundamentais.

Por Canal de Distribuição: Operadoras Transformam Conectividade em Força de Varejo

As lojas exclusivamente online capturaram 47,62% do tamanho do mercado europeu de smartwatches em 2025, à medida que os consumidores comparavam especificações e preços com um clique. As operadoras de telecomunicações agora superam outros canais com um CAGR de 11,62%, impulsionadas por pacotes LTE/5G. O financiamento sem juros permite que os compradores amortizem os dispositivos ao longo de 24 meses, reduzindo os custos iniciais. As lojas das operadoras demonstram videochamadas no pulso e provisionamento remoto de SIM, aumentando as taxas de adesão. Os varejistas de eletrônicos de consumo permanecem fortes na Alemanha graças às amplas áreas de exposição, onde os compradores testam o brilho do display e o conforto da pulseira. As lojas de relógios de luxo e joalherias focam em edições limitadas que alinham funções digitais com a manufatura suíça.

Análise Geográfica

O Reino Unido manteve uma participação de 23,05% no mercado europeu de smartwatches em 2025, pois a renda disponível e a cobertura móvel avançada sustentaram a adoção de modelos premium. As regras de segurança de produtos pós-Brexit espelham em grande parte as normas da UE, evitando perturbações e favorecendo os incumbentes com armazéns e centros de serviço no Reino Unido. A Espanha lidera o gráfico de crescimento com um CAGR de 10,79% até 2031. O marketing agressivo de G-SHOCK e outras marcas de moda em Madri e Barcelona combina estética de streetwear com robusta resistência à água. Alemanha e França crescem de forma constante com base em incentivos fiscais corporativos de bem-estar, enquanto a Itália aposta no patrimônio de luxo, combinando caixas de aço inoxidável com pulseiras de couro Napa. Os países nórdicos coletivamente exibem penetração próxima à saturação, mas sustentam ciclos de substituição por meio de recursos específicos para atividades ao ar livre, como modo de esqui e alertas de tempestade. A Europa Oriental absorve dispositivos de custo eficiente, com eventos locais de comércio eletrônico como o "Hot 12.12" da Polônia impulsionando volumes para rastreadores abaixo de EUR 60.

Panorama regulatório

Os smartwatches na Europa situam-se na intersecção entre segurança geral de produtos, conformidade sem fio e proteção de dados, com escrutínio elevado quando a detecção biométrica é comercializada como de nível clínico. Para dispositivos conectados, os fabricantes devem alinhar-se aos requisitos de cibersegurança e de produto da UE, à medida que a ênfase regulatória se desloca das antigas regras delegadas ao abrigo da Diretiva de Equipamentos de Rádio para o Cyber Resilience Act (Regulamento (UE) 2024/2847), incluindo as expectativas de tratamento de vulnerabilidades que passam a vigorar a partir de setembro de 2026 no âmbito do CRA. Juntamente com o RGPD, isto coloca a documentação técnica, a segurança desde a concepção (security-by-design) e os processos de acesso ao mercado da UE no centro dos roteiros de produto, particularmente para modelos LTE/5G e funcionalidades de monitorização de saúde.

As regras da economia circular também moldam as escolhas de design industrial. O Regulamento das Baterias da UE (Regulamento (UE) 2023/1542) introduz expectativas quanto à removibilidade e substituibilidade das baterias portáteis, e a Comissão Europeia esclareceu em julho de 2026 (C(2026) 5032 final) que dispositivos vestíveis, como os smartwatches, podem qualificar-se para derrogações quando se aplicam requisitos de miniaturização ou de proteção contra a entrada de água. Em paralelo, os smartwatches e telefones móveis vestíveis estão excluídos dos requisitos de ecodesign definidos no Regulamento (UE) 2023/1670 para smartphones e tablets, o que reduz o risco de redesenho a curto prazo motivado pelo ecodesign em comparação com categorias adjacentes de eletrónica de consumo, embora mantenha a pressão sobre as divulgações de sustentabilidade e as expectativas de reparabilidade à medida que as regras da UE evoluem.

Análise da cadeia de valor

A cadeia de valor europeia dos smartwatches é liderada pelas importações no que respeita a dispositivos acabados, com a maior parte da montagem de grande volume concentrada na Ásia, enquanto o valor acrescentado europeu é mais forte no design e propriedade intelectual, em componentes especializados selecionados e na montagem premium ou de nicho em países com capacidades estabelecidas de relojoaria e eletrónica. As principais entradas a montante incluem processadores de aplicação e chipsets sem fio (Bluetooth, GNSS, LTE/5G), ecrãs AMOLED e Micro-LED emergentes, baterias de polímero de lítio personalizadas, caixas e pulseiras, e pilhas multissensor (módulos ópticos PPG, eléctrodos de ECG, IMUs, microfones e feedback háptico). Os estrangulamentos centram-se normalmente em módulos de sensores ópticos de alta especificação, painéis AMOLED redondos, baterias de alta densidade energética e chipsets combinados, o que pode prolongar os prazos de entrega e limitar os lançamentos premium.

As atividades intermediárias abrangem a integração de sistemas operativos (watchOS, Wear OS, HarmonyOS e plataformas proprietárias), firmware e aplicações complementares, e engenharia de conformidade em regimes sobrepostos da UE (conformidade sem fio, expectativas de cibersegurança e requisitos de segurança). As parcerias ilustram como os ecossistemas de componentes e plataformas se traduzem em produtos finais. Por exemplo, a Masimo e a Google colaboram numa plataforma de referência Wear OS para fabricantes de dispositivos, enquanto a STMicroelectronics trabalha com a Pison e a Timex para integrar capacidades de detecção neural e controlo por gestos numa plataforma de smartwatch. A jusante, a distribuição abrange o comércio eletrónico das marcas, retalhistas de eletrónica de consumo, pacotes de operadoras que monetizam a conectividade eSIM, e canais de relojoaria e joalharia para smartwatches de luxo, com o serviço pós-venda, a gestão de garantias e as atualizações de software e segurança a moldarem cada vez mais o custo do ciclo de vida e a confiança na marca.

Cenário Competitivo

A pilha verticalmente integrada de hardware, software e serviços da Apple Inc. ancora uma base fiel no Reino Unido e na Alemanha, embora o fornecedor tenha reduzido os preços do Apple Watch em 2025 para amenizar a perda de participação. A Huawei Technologies Co., Ltd. posiciona o HarmonyOS como a alternativa que abrange telefones, TVs e painéis de veículos elétricos, cultivando um ecossistema chinês autossuficiente dentro da Europa em meio a tensões geopolíticas.

A Samsung Electronics Co., Ltd. aproveita seu BioActive Sensor e alianças regionais com operadoras de telecomunicações para sustentar a relevância do Wear OS. A Xiaomi Corporation escala volume por meio de dispositivos abaixo de EUR 100, enquanto avança para faixas de USD 220 com vidro de safira e LTE. A Garmin Ltd. fortalece seu núcleo de atletas de resistência expandindo aplicativos de ECG pela Europa, complementando sua reputação de GNSS de alta precisão.

A intensidade de patentes aumenta. A Meta registrou designs de antenas transparentes para biseis mais finos, e a Citizen Watch Co., Ltd. incorpora módulos de carregamento solar Eco-Drive para autonomia de vários meses. O controle da cadeia de fornecimento diferencia os vencedores: as marcas capazes de garantir capacidade piloto de Micro-LED e cumprir as regras do Passaporte Digital de Produto superarão os montadores dependentes de auditorias de conformidade de terceiros.

Líderes do Setor Europeu de Smartwatches

TAG Heuer SA

Apple Inc.

Fitbit Inc.

Garmin Ltd

Samsung Electronics Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A monitorização de saúde de nível clínico e os percursos regulados de bem-estar para uso médico criam espaço para os fornecedores europeus de smartwatches capazes de fundamentar as suas alegações e de navegar os requisitos de conformidade da UE. Nos termos do Regulamento de Dispositivos Médicos da UE (MDR 2017/745), os dispositivos que reivindicam diagnóstico, monitorização ou tratamento de doenças podem passar a ser classificados como dispositivos médicos, o que eleva a exigência quanto à avaliação clínica e ao envolvimento de organismos notificados, mas pode permitir uma integração mais profunda nos percursos de cuidados de saúde. Um sinal comercial visível é a procura de mercado por capacidades médicas no pulso, refletida nos roteiros de funcionalidades dos principais fabricantes de equipamento original, juntamente com o precedente do sector em funcionalidades de saúde reguladas, por exemplo, o Pixel Watch 3 a receber a autorização para deteção de ausência de pulso. Isto continua a reforçar a procura por deteção validada, algoritmos de elevada qualidade e processos pós-comercialização robustos.

A interoperabilidade e a troca segura de dados com os sistemas de saúde destacam-se como um fator diferenciador, à medida que avança a agenda do Espaço Europeu de Dados de Saúde (EHDS). As estratégias de produto que estruturam os dados gerados pelos pacientes utilizando formatos padronizados como o FHIR, e que documentam a interoperabilidade e a compatibilidade dos componentes de software e hardware, alinham-se com as expectativas emergentes para os ecossistemas de saúde conectada. A conformidade com a economia circular também abre oportunidades de design de produto e de serviços. O esclarecimento da Comissão Europeia de julho de 2026 sobre as derrogações de design de baterias para dispositivos vestíveis reduz o risco de redesenho forçado para relógios impermeáveis e miniaturizados, deixando ainda espaço para programas premium de troca (trade-in), reparação e recondicionamento, alinhados com a direção de sustentabilidade da UE e com os modelos de financiamento das operadoras.

Desenvolvimentos recentes do setor

- Julho de 2026: A Comissão Europeia adotou a decisão C(2026) 5032 final, esclarecendo que dispositivos vestíveis como os smartwatches podem qualificar-se para derrogações aos requisitos de removibilidade e substituibilidade de baterias portáteis pelo utilizador final, quando se apliquem restrições de miniaturização ou de design impermeável. Isto reduz a pressão de redesenho para arquiteturas finas e vedadas, e ajuda os modelos premium a preservar a proteção contra a entrada de água, mantendo-se alinhados com a via de conformidade do Regulamento das Baterias da UE.

- Outubro de 2025: A TAG Heuer lançou a série Connected Calibre E5 e destacou a transição para um TAG Heuer OS proprietário com posicionamento Made for iPhone (MFi). A mudança acentua a diferenciação do ecossistema no segmento de luxo e cria uma camada de software distinta para marcas que procuram maior controlo sobre o desempenho, a experiência do utilizador e a integração com utilizadores centrados no iOS na Europa.

- Abril de 2024: A Masimo e a Google anunciaram uma parceria para desenvolver uma plataforma de referência destinada a ajudar os fabricantes de dispositivos a lançar no mercado smartwatches Wear OS de elevado desempenho. A colaboração reforça o ecossistema intermediário de plataformas e sensores, dando aos fabricantes de equipamento original um caminho mais rápido para integrar funcionalidades avançadas de saúde e encurtando os ciclos de desenvolvimento de dispositivos Wear OS diferenciados vendidos nos canais europeus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado é definido como as receitas provenientes de smartwatches vendidos em toda a Europa, abrangendo dispositivos de pulso que executam um sistema operativo independente, se ligam através de opções sem fio e suportam funções baseadas em aplicações, como notificações e monitorização de saúde.

Exclusões de âmbito: excluímos pulseiras de fitness básicas e relógios analógicos híbridos que não executam um sistema operativo independente de smartwatch.

Visão geral da segmentação

- Por Sistema Operacional

- watchOS

- Wear OS (Android)

- HarmonyOS

- SO Proprietário / Outros SO

- Por Tecnologia de Display

- AMOLED

- Micro-LED

- TFT-LCD / MIP

- Por Aplicação

- Assistência Pessoal e Notificações

- Monitoramento de Saúde e Médico

- Fitness e Esportes

- Pagamentos e Comércio

- Por Perfil Demográfico do Usuário Final

- Geração Z (18-24)

- Millennials (25-40)

- Geração X (41-56)

- Idosos (57+)

- Por Canal de Distribuição

- Online (E-commerce e Brand.com)

- Offline - Varejo de Eletrônicos de Consumo

- Offline - Relojoarias e Joalherias

- Operadoras de Telecomunicações

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia)

- Restante da Europa

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para definir o limite do mercado e construir a primeira base de dados do modelo, especialmente no que respeita às expedições de dispositivos, ao posicionamento de preços e aos padrões de adoção pelos consumidores na Europa. Recorremos a fontes públicas como o Eurostat para indicadores de população e rendimento, a Comissão Europeia e reguladores nacionais de telecomunicações para a direção da conectividade, e estatísticas comerciais no estilo UN Comtrade para sinais de importação e exportação relacionados com eletrónica vestível.

Além disso, analisámos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa oficiais para compreender os ciclos de renovação de produtos e os comentários sobre desempenho regional reportados que possam ser associados à procura. Foi utilizada de forma seletiva uma subscrição paga que abrange dados financeiros e notícias de empresas para padronizar divulgações históricas, e foi consultada uma base de dados de patentes para percecionar o foco em funcionalidades (por exemplo, registos relacionados com saúde e sensores) que podem alterar os preços médios de venda ao longo do tempo. As fontes documentais aqui mencionadas são apenas ilustrativas, tendo também sido revistos outros documentos públicos para recolher, validar e esclarecer pontos de dados.

Entrevistas e Inquéritos Primários

O trabalho primário foi utilizado para testar os pressupostos de expedição e preços, e para confirmar o comportamento da procura por agrupamentos de países e principais vias de venda. Falámos com uma combinação de equipas do lado das marcas, parceiros de distribuição, retalhistas e especialistas do setor em toda a Europa, de modo a colmatar as lacunas deixadas pelas fontes públicas e a verificar de forma cruzada os principais rácios antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Top tier: 33% | Diretores executivos (CXOs): 14% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 31% | |

| Players menores: 17% | Gestores: 55% |

Dimensionamento e Previsão do Mercado

O dimensionamento começa com a construção de um conjunto de procura top-down, que reconstrói o valor do mercado europeu de smartwatches associando a direção das expedições regionais de smartwatches a uma curva de preço médio de venda, filtrando depois os totais utilizando os ciclos de substituição e as taxas de adesão observadas nos principais países europeus. Para manter o modelo fundamentado, corroboramos o resultado com verificações bottom-up seletivas, tais como a amostragem de preços por canal, o mapeamento de sinais de receita de fornecedores e distribuidores, e a utilização de combinações de volume e preço médio de venda para testar se os totais permanecem realistas.

As entradas relevantes para este mercado incluem a base instalada de smartphones como o conjunto endereçável prático, a preparação para LTE e eSIM como proxy para a procura de smartwatches autónomos, o comportamento do ciclo de substituição, a progressão do preço médio de venda por nível, e o calendário das janelas anuais de renovação de produtos, que normalmente altera o mix. Para as previsões, é utilizada a análise de cenários, de modo que o caso base reflita as opiniões de consenso dos respondentes primários sobre adoção e preços, sendo depois testados casos conservadores e agressivos em torno do crescimento em unidades e da variação do preço médio de venda. Quando os dados diretos por país são mais escassos, colmatamos as lacunas utilizando indicadores a nível de agrupamento (faixas de rendimento e preparação de conectividade) e verificamos novamente as quotas, para que o total final da Europa permaneça coerente.

Validação de Dados e Ciclo de Atualização

A validação é realizada em camadas, para que um único ponto de dados não domine a narrativa. Comparamos os resultados do modelo com sinais independentes, como a direção das tendências de expedição, a movimentação do mix de níveis de preço e comentários financeiros públicos relativos à Europa, investigando depois quaisquer variações inesperadas antes da aprovação final.

É realizada uma segunda revisão por analista para verificar definições, tratamento de moeda e a lógica subjacente aos fatores de crescimento, seguida de novos contactos direcionados caso um pressuposto-chave se afaste dos intervalos esperados. Os relatórios são atualizados anualmente, sendo feitas atualizações intermediárias quando um evento material altera a procura, os preços ou as perspetivas de fornecimento. Antes da entrega, é efetuada uma nova revisão para que os clientes recebam a visão mais atualizada.

Dimensão do Mercado Europeu de Smartwatches da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

As dimensões de mercado publicadas para os smartwatches na Europa frequentemente não coincidem, porque as equipas utilizam anos-base, limites de produto e lógicas de preço diferentes, e essas escolhas alteram rapidamente o valor final. Mantemos a estimativa associada a sinais de procura observáveis e depois confirmamos a lógica através de entrevistas, o que reduz o risco de contabilizar categorias de dispositivos adjacentes.

As principais lacunas resultam habitualmente do facto de um estudo contabilizar ou não pulseiras de fitness e relógios híbridos, de a receita ser tratada como valor à saída de fábrica ou valor de retalho, e de como os preços médios de venda são ajustados ao longo do tempo quando são lançados novos modelos. A direção das expedições e as verificações do mix de níveis de preço, seguidas de confirmação por entrevista junto do retalho e da distribuição, constituem o percurso de evidência que mantém a Mordor Intelligence alinhada com as receitas à saída de fábrica exclusivamente de smartwatches, em vez de um total mais amplo de dispositivos vestíveis.

Comparação de referência

| Fonte | Dimensão do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,77 bilhões de USD (2025) | |

| Compêndio Global de Dados A | 9,78 bilhões de USD (2022) | Utiliza um ano-base mais antigo, e o corte publicado está fortemente organizado em torno de faixas de preço, o que pode deixar os leitores sem clareza sobre como foram tratados os preços à saída de fábrica versus os preços de retalho entre países e canais. |

| Boletim do Setor B | 8,00 bilhões de USD (2024) | Reportado como um valor arredondado com notas de âmbito limitadas, pelo que as regras de inclusão (como a exclusão de pulseiras de fitness e híbridos) e os pressupostos de temporização cambial não são totalmente transparentes, o que pode alterar o total. |

Entre os três valores, a dispersão explica-se principalmente por anos-base diferentes e pela clareza com que o âmbito exclusivo dos smartwatches e as camadas de preço são definidos. Ao ancorar o modelo a sinais de expedições e de preço médio de venda, e ao validar os pressupostos através de verificações primárias, o número final mantém-se rastreável a entradas que podem ser revistas e repetidas todos os anos.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de smartwatches?

O mercado europeu de smartwatches está avaliado em USD 7,49 bilhões em 2026.

Com que velocidade o mercado deve crescer?

Está projetado para expandir a um CAGR de 10,65%, atingindo USD 12,42 bilhões até 2031.

Qual sistema operacional lidera o mercado?

O watchOS da Apple Inc. detém a maior participação, com 53,68% em 2025.

Qual país é o mercado europeu de crescimento mais rápido?

A Espanha está prevista para crescer a um CAGR de 10,79% até 2031.

Qual recurso está impulsionando a adoção entre os idosos?

O monitoramento de saúde de nível clínico, incluindo ECG e detecção de quedas, é o principal atrativo para os idosos.

Por que as operadoras são importantes para o crescimento futuro?

Os pacotes LTE/5G oferecidos pelas operadoras reduzem os custos iniciais e habilitam a conectividade autônoma, impulsionando a adoção.

Página atualizada pela última vez em: