Tamanho e Participação do Mercado de Embalagens Plásticas do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

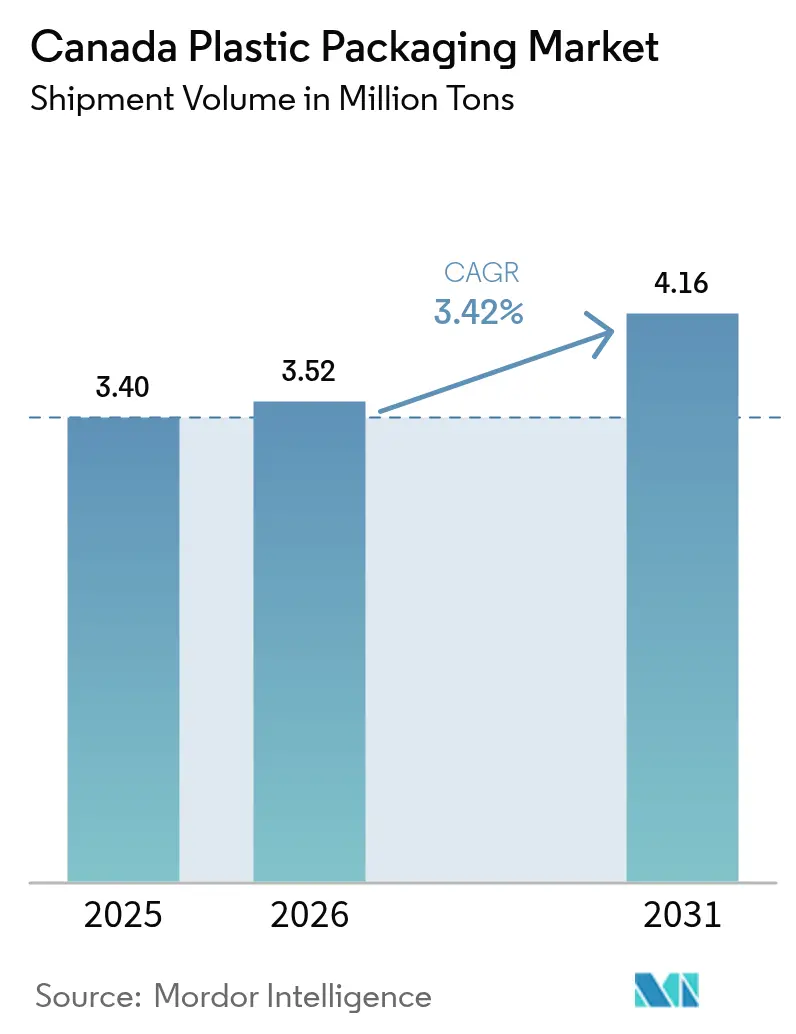

| Tamanho do mercado no ano base (2025) | 3.40 Milhões de toneladas |

| Volume do Mercado (2026) | 3.52 Milhões de toneladas |

| Volume do Mercado (2031) | 4.16 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas do Canadá pela Mordor Intelligence

O tamanho do mercado de embalagens plásticas do Canadá em 2026 é estimado em 3,52 milhões de toneladas, crescendo a partir do valor de 3,40 milhões de toneladas de 2025, com projeções para 2031 mostrando 4,16 milhões de toneladas, crescendo a um CAGR de 3,42% no período 2026-2031. A crescente demanda por alimentos de conveniência, a rápida expansão do comércio eletrônico e as medidas regulatórias que favorecem polímeros recicláveis sustentam coletivamente essa trajetória de crescimento. Os programas provinciais de Responsabilidade Estendida do Produtor estão acelerando os investimentos em design para reciclagem, enquanto projetos-piloto de embalagens inteligentes em produtos farmacêuticos e perecíveis sinalizam um interesse crescente em formatos de valor agregado. Ao mesmo tempo, a atividade de fusões e aquisições em larga escala está remodelando o poder dos fornecedores, e a volatilidade nos preços das matérias-primas petroquímicas continua sendo um risco de destaque que pode comprimir as margens dos conversores.

Principais Conclusões do Relatório

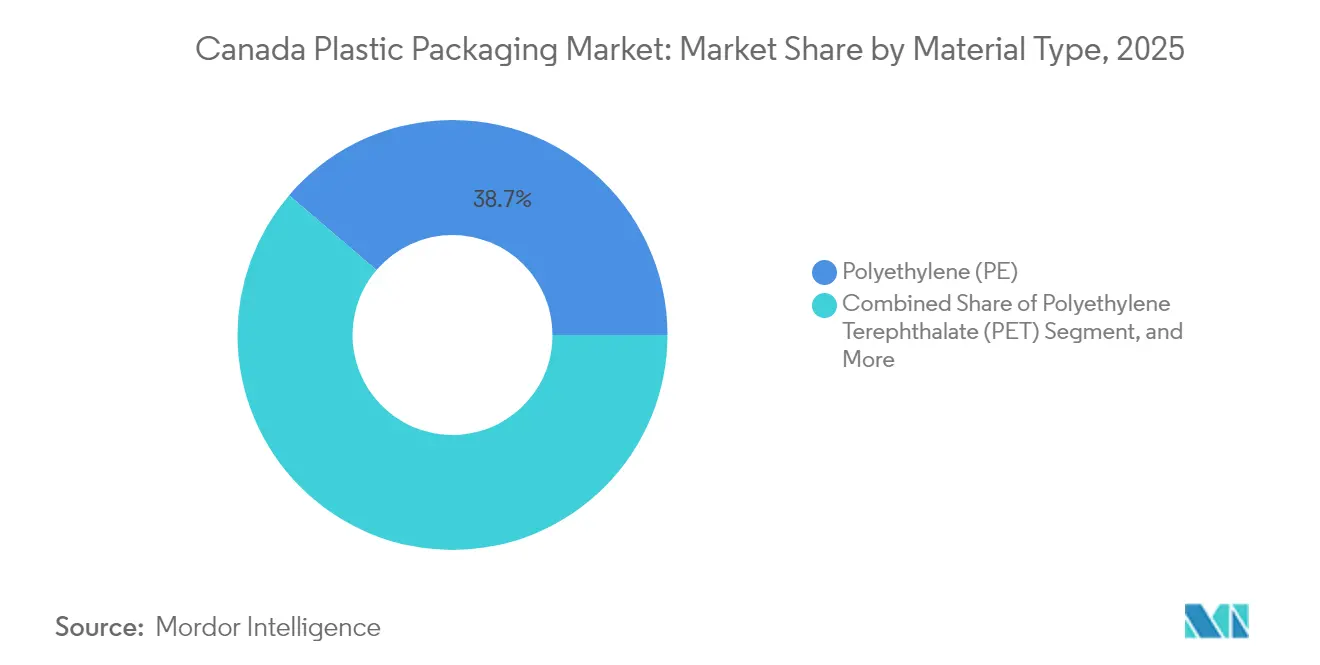

- Por tipo de material, o polietileno liderou com 38,74% da participação no mercado de embalagens plásticas do Canadá em 2025, e o tereftalato de polietileno tem projeção de expansão a um CAGR de 5,24% até 2031.

- Por tipo de embalagem, os formatos flexíveis responderam por 57,31% do tamanho do mercado de embalagens plásticas do Canadá em 2025; os formatos rígidos têm previsão de crescimento a um CAGR de 4,69% entre 2026-2031.

- Por forma do produto, as bolsas e sachês detinham 34,88% de participação no tamanho do mercado de embalagens plásticas do Canadá em 2025; filmes e envoltórios estão avançando a um CAGR de 4,86% até 2031.

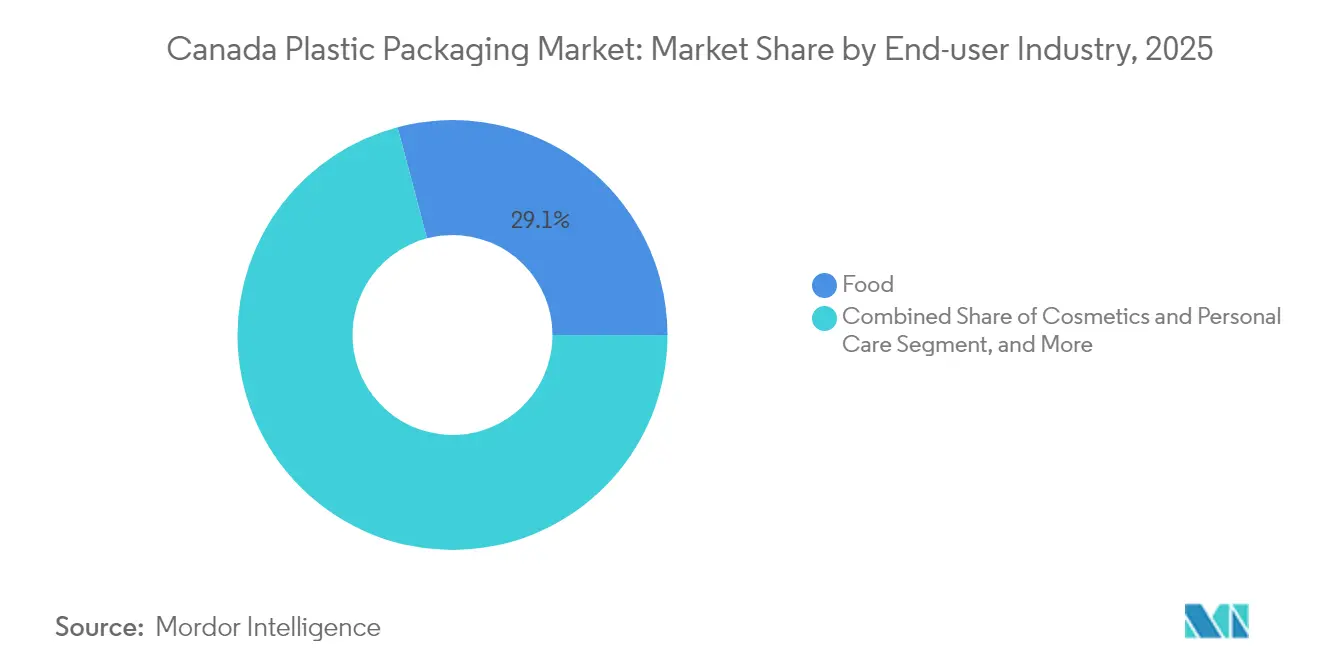

- Por indústria do usuário final, as aplicações alimentícias representaram 29,11% da participação no mercado de embalagens plásticas do Canadá em 2025, enquanto cosméticos e cuidados pessoais registram o maior CAGR projetado, de 4,94%, até 2031.

- Por processo de fabricação, a extrusão capturou 27,95% de participação no tamanho do mercado de embalagens plásticas do Canadá em 2025, enquanto a termoformagem cresce a um CAGR de 5,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda da indústria de alimentos e bebidas por embalagens de conveniência | +1.2% | Nacional, concentrada nos centros de processamento de Ontário e Quebec | Médio prazo (2-4 anos) |

| Aumento das remessas de comércio eletrônico que exigem embalagens protetoras leves | +0.8% | Nacional, com ganhos iniciais nas áreas metropolitanas de Toronto, Montreal e Vancouver | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em plásticos recicláveis e de base biológica | +0.6% | Clusters de inovação de Ontário, centros de pesquisa de Quebec, iniciativas de sustentabilidade da Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Harmonização provincial da Responsabilidade Estendida do Produtor promovendo o redesign de embalagens | +0.9% | Ontário, Quebec, Nova Escócia liderando a implementação | Médio prazo (2-4 anos) |

| Crescimento das embalagens de produtos de cannabis com necessidades rigorosas de conformidade | +0.4% | Nacional, com concentração em instalações de produção licenciadas | Curto prazo (≤ 2 anos) |

| Adoção de embalagens inteligentes para monitoramento da cadeia de frio farmacêutica | +0.3% | Redes nacionais de distribuição farmacêutica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda da Indústria de Alimentos e Bebidas por Embalagens de Conveniência

Os processadores de alimentos continuam migrando para formatos de porção controlada e prontos para consumo, que dependem de filmes de barreira e bolsas para prolongar a vida útil e reduzir o desperdício. A Statistics Canada informou que 30,4% do consumo nacional de plástico em 2024 originou-se em aplicações alimentícias.[1]Statistics Canada, "Enquête sur l'industrie de la gestion des déchets : réacheminement des déchets, 2022," statcan.gc.caSomente os produtores de Quebec enviaram CAD 7,8 bilhões (USD 6,0 bilhões) em embalagens plásticas durante 2024, demonstrando a escala desse fator. As soluções de atmosfera modificada adotadas pelos processadores de proteínas em Ontário ilustram como os requisitos de desempenho mantêm o polietileno em posição de liderança. Essas tendências asseguram uma base de demanda estável mesmo com o aumento das pressões de sustentabilidade, ancorando o mercado de embalagens plásticas do Canadá.

Aumento das Remessas de Comércio Eletrônico que Exigem Embalagens Protetoras Leves

Os volumes do varejo online permanecem elevados em comparação com os níveis anteriores à pandemia, e as transportadoras de encomendas favorecem materiais leves que minimizam as cobranças por peso dimensional. Bolsas de envio flexíveis, filmes acolchoados e envoltórios de bolhas permitem que os comerciantes otimizem os custos de frete ao longo das longas cadeias de suprimentos do Canadá. Os conversores enfatizam a impressão digital para diferenciação de marca durante o unboxing, um ponto de contato de marketing cada vez mais importante. O comércio eletrônico, portanto, amplifica a demanda por materiais que equilibram durabilidade com massa mínima, sustentando ganhos de volume em filmes e envoltórios no mercado de embalagens plásticas do Canadá.

Avanços Tecnológicos em Plásticos Recicláveis e de Base Biológica

Universidades e produtores de resinas estão acelerando a pesquisa e desenvolvimento em filmes de material único, reciclagem avançada e misturas de biopolímeros. A NOVA Chemicals inaugurou seu Centro de Excelência para Circularidade de Plásticos em Calgary em junho de 2024, com foco em vias de reciclagem química para polietileno. O programa de resina à base de algas marinhas da Universidade de Guelph obteve subsídios federais em fevereiro de 2024, com o objetivo de desenvolver bolsas de alimentos compostáveis. A inovação contínua de materiais reduz a lacuna entre os mandatos de sustentabilidade e o desempenho funcional, permitindo que os conversores atendam às metas de Responsabilidade Estendida do Produtor sem sacrificar as propriedades de barreira.

Harmonização Provincial da Responsabilidade Estendida do Produtor Promovendo o Redesign de Embalagens

A transição da Caixa Azul de Ontário transferiu 130 comunidades para a responsabilidade do produtor até março de 2024, com a Circular Materials prevendo alinhamento nacional até 2027. Quebec codificou um amplo marco de Responsabilidade Estendida do Produtor com vigência a partir de janeiro de 2025, que se estende aos fluxos de resíduos industriais e institucionais. Os produtores agora enfrentam estruturas de taxas unificadas vinculadas a métricas de reciclabilidade e teor de conteúdo reciclado. Os novos sinais de custo incentivam a redução de peso, a eliminação de cores e o redesign para material único, acelerando a inovação sustentável no mercado de embalagens plásticas do Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibição federal de plásticos de uso único aumentando a incerteza regulatória | -0.7% | Implementação nacional com variação provincial na fiscalização | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas petroquímicas | -0.5% | Nacional, com impacto particular nos clusters petroquímicos de Alberta | Médio prazo (2-4 anos) |

| Capacidade doméstica limitada de reciclagem para matéria-prima de rPET | -0.4% | Nacional, concentrada nos centros de processamento de Ontário e Quebec | Médio prazo (2-4 anos) |

| Projetos-piloto de embalagens reutilizáveis liderados por varejistas reduzindo a demanda por uso único | -0.3% | Redes nacionais de varejo, centros urbanos liderando a adoção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibição Federal de Plásticos de Uso Único Aumentando a Incerteza Regulatória

A decisão do tribunal federal de dezembro de 2023, que questionou as classificações de toxicidade do plástico, introduziu ambiguidade jurídica; no entanto, os Regulamentos de Proibição de Plásticos de Uso Único permanecem ativos enquanto aguardam recurso. Varejistas e estabelecimentos de serviço rápido estão testando substitutos de fibra e bioresina, enquanto os conversores avaliam a alocação de capital para novas linhas. A fiscalização provincial divergente adiciona complexidade para as marcas nacionais. Esse cenário político modera a demanda de curto prazo por sacolas de caixa e talheres tradicionais, pressionando os volumes em certas categorias de baixa margem no mercado de embalagens plásticas do Canadá.

Volatilidade nos Preços das Matérias-Primas Petroquímicas

Os preços das resinas de polietileno e polipropileno acompanharam as oscilações do petróleo Brent e os gargalos logísticos ao longo de 2024-2025, comprimindo as margens dos conversores. A Statistics Canada registrou uma inflação de 5,2% ao ano nos materiais de embalagem até janeiro de 2025. O cluster de resinas derivadas de etano de Alberta enfrenta exposição adicional às tarifas de exportação introduzidas pelos Estados Unidos em março de 2025, cobrindo USD 14,9 bilhões das exportações canadenses de plásticos. A compressão de margens pode desacelerar o investimento em nova capacidade, restringindo a capacidade de resposta da oferta no mercado de embalagens plásticas do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Polietileno Mantém Escala enquanto o PET Acelera

O polietileno detinha 38,74% da participação no mercado de embalagens plásticas do Canadá em 2025, posição ancorada em sua versatilidade em filmes, sacolas e recipientes rígidos. A familiaridade dos conversores com o PE, aliada a fluxos de reciclagem mecânica bem estabelecidos, sustenta o alto volume de uso. O segmento também se beneficia de investimentos em plantas-piloto de reciclagem química voltadas para resíduos de PE pós-consumo, alinhando-se com as métricas de desempenho da Responsabilidade Estendida do Produtor provincial. Enquanto isso, o tereftalato de polietileno se expande a um CAGR de 5,24% até 2031, sustentado pela migração dos envasadores de bebidas para pré-formas de PET mais leves e por iniciativas de reciclagem de garrafa para garrafa que aproveitam a crescente capacidade de pellets de rPET em Ontário e Quebec. O tamanho do mercado de embalagens plásticas do Canadá vinculado ao PET está, portanto, posicionado para um crescimento acima da média, à medida que as expansões dos sistemas de depósito e retorno desbloqueiam fluxos de matéria-prima limpa. O polipropileno mantém relevância em aplicações de tampas e potes rígidos, enquanto o poliestireno se contrai sob proibições municipais que visam utensílios de serviço em espuma. A adoção de bioresinas permanece incipiente, mas ganha atenção para tampas de cápsulas de café compostáveis e embalagens de produtos hortícolas, sinalizando uma futura diversificação no mercado de embalagens plásticas do Canadá.

O cenário competitivo dentro dos materiais é ainda moldado pela volatilidade dos preços das resinas e pelas pressões de contabilidade de carbono. Os conversores adquirem PE reciclado e rPET para atender aos mandatos dos proprietários de marcas de 30% de conteúdo pós-consumo em embalagens de varejo até 2030. Essa dinâmica de aquisição pode ampliar a diferença de custo entre os polímeros, influenciando os padrões de substituição. Os fornecedores de resinas estão respondendo por meio de graus certificados por balanço de massa que apresentam menores emissões de escopo 3, um fator cada vez mais ponderado nos processos de licitação do varejo.

Por Tipo de Embalagem: As Soluções Flexíveis Dominam enquanto os Formatos Rígidos se Reposicionam

Os formatos flexíveis capturaram 57,31% do tamanho do mercado de embalagens plásticas do Canadá em 2025, refletindo as vantagens nas relações produto-embalagem que geram economias de frete. Filmes multicamadas com camadas de barreira de EVOH ou metalização prolongam a vida útil de carnes, queijos e refeições prontas, apoiando assim os compromissos dos varejistas de redução do desperdício alimentar. Os proprietários de marcas também utilizam bolsas autossustentáveis para se diferenciar em corredores de loja concorridos, com fechamentos reseláveis que aumentam a conveniência do usuário. O escrutínio regulatório dos laminados multimateriais, no entanto, impulsiona os conversores em direção a estruturas exclusivamente de poliolefinas, compatíveis com os fluxos de reciclagem de filmes existentes.

As embalagens rígidas mantêm uma demanda robusta em segmentos onde a integridade estrutural é primordial, como refrigerantes carbonatados, produtos de limpeza doméstica e medicamentos isentos de prescrição. Os avanços na redução de peso permitem cortes de 18% no peso das garrafas de HDPE em relação aos designs anteriores, mitigando a inflação nos custos de resina. Os programas de depósito e retorno na Colúmbia Britânica e em Alberta elevam as taxas de recuperação de garrafas de PET acima de 80%, melhorando a disponibilidade de rPET e reduzindo as emissões do ciclo de vida. O mercado de embalagens plásticas do Canadá apresenta, portanto, uma interação dinâmica em que os fornecedores de embalagens rígidas inovam para preservar participação, enquanto os formatos flexíveis continuam a proliferar.

Por Forma do Produto: As Bolsas Lideram e os Filmes Ganham Impulso

As bolsas e sachês asseguraram 34,88% de participação no tamanho do mercado de embalagens plásticas do Canadá em 2025, impulsionados pela expansão da categoria de snacks e pela afinidade do consumidor por formatos portáteis de dose única. A impressão flexográfica de alta definição aumenta o impacto nas prateleiras, e as válvulas de desgaseificação permitem o crescimento em aplicações de café especial. O comércio eletrônico amplifica ainda mais o uso de bolsas devido à resistência à perfuração e ao espaço vazio mínimo. Filmes e envoltórios experimentam o maior CAGR, de 4,86%, até 2031, à medida que a automação de armazéns e os protocolos de unitização de paletes padronizam o uso de filmes de alta elasticidade mais finos, que reduzem o uso de material em até 22%. As partes interessadas da cadeia de suprimentos também favorecem o filme termorretrátil de colação reciclável em detrimento do papelão para eficiência, reforçando o impulso da demanda no mercado de embalagens plásticas do Canadá.

Garrafas e frascos mantêm sua indispensabilidade em bebidas e cuidados pessoais, especialmente onde as indicações táteis e a reselabilidade afetam a percepção da marca. Os volumes de bandejas e recipientes crescem com a popularidade das refeições prontas, aproveitando as estruturas de CPET seguras para micro-ondas. As aplicações de sacolas e sacos abrangem produtos hortícolas, fertilizantes e produtos industriais, mas enfrentam pressão das taxas provinciais sobre sacolas de supermercado não reutilizáveis, incentivando opções multicamadas mais espessas que se qualificam como reutilizáveis sob a regulamentação.

Por Indústria do Usuário Final: Alimentos Dominam, Cosméticos Aceleram

As aplicações alimentícias absorveram 29,11% da participação no mercado de embalagens plásticas do Canadá em 2025, refletindo as necessidades fundamentais de proteção do produto e conformidade com as regras de rotulagem da Agência Canadense de Inspeção de Alimentos. Os avanços em filmes de barreira permitem que os processadores de proteínas estendam a vida útil refrigerada em até oito dias, reduzindo o encolhimento do varejista. A adoção de tecnologia de atmosfera modificada em produtos hortícolas frescos consolida ainda mais o papel dos plásticos nas estratégias de mitigação do desperdício. As embalagens de bebidas permanecem um subsegmento importante, com campanhas de redesign de garrafas reduzindo o peso em gramas do PET e incorporando 100% de rPET em marcas premium de água.

Cosméticos e cuidados pessoais registram um CAGR de 4,94% até 2031, impulsionados pela demanda por acabamentos táteis premium, bombas sem ar e embalagens de tamanho de viagem. Os proprietários de marcas integram polímeros reciclados de origem oceânica para reforçar as credenciais de ESG, e os sistemas de frascos prontos para recarga ganham tração entre marcas boutique. A demanda farmacêutica por tampas resistentes a crianças, recursos antifalsificação e monitoramento da cadeia de frio promove crescimento incremental, enquanto os mercados industriais consomem sacos de alta resistência, revestimentos de contêineres intermediários para granéis e envoltórios protetores, oferecendo volumes estáveis, embora de menor margem, no mercado de embalagens plásticas do Canadá.

Por Processo de Fabricação: A Extrusão Mantém Escala enquanto a Termoformagem Supera

A extrusão respondeu por 27,95% da participação no mercado de embalagens plásticas do Canadá em 2025, por meio de sua eficiência na produção de filmes, chapas e perfis em alto volume. A coextrusão multicamadas permite a incorporação de barreira ao oxigênio sem camadas adesivas de ligação, simplificando a reciclagem. A versatilidade do processo permite que os conversores utilizem misturas de pellets reciclados de até 35% sem comprometer a clareza óptica, adequando-se às estruturas de taxas de Responsabilidade Estendida do Produtor vinculadas ao teor de conteúdo reciclado.

A termoformagem registra um CAGR de 5,54%, refletindo a demanda por recipientes rígidos leves nas categorias de laticínios, panificação e refeições prontas. Bobinas de PET e PP de calibre fino são termoformadas em embalagens clamshell e bandejas de porção que se alinham com os fluxos de depósito e retorno. A moldagem por injeção mantém posição em tampas, fechamentos e dispensadores de medicamentos personalizados, enquanto a moldagem por sopro permanece sinônimo de garrafas de bebidas e produtos químicos domésticos. A seleção de processos no mercado de embalagens plásticas do Canadá depende cada vez mais de avaliações de ciclo de vida e da capacidade de acomodar matéria-prima reciclada sem perda de propriedades mecânicas.

Análise Geográfica

Ontário e Quebec juntos contribuem com aproximadamente 75,68% do mercado de embalagens plásticas do Canadá, espelhando sua densidade populacional, clusters de processamento de alimentos e ligações de transporte com clientes dos Estados Unidos. Somente Ontário respondeu por 62% das exportações canadenses de resíduos plásticos em 2021, sublinhando seu papel tanto como polo de produção quanto como gerador de resíduos. Políticas provinciais como a reformulação da Caixa Azul estão redirecionando os fluxos de materiais para o reprocessamento doméstico, uma mudança que deve impulsionar a demanda local por resina reciclada no curto prazo.

Quebec abriga mais de 420 estabelecimentos de plásticos que empregam 21.000 trabalhadores, gerando CAD 7,8 bilhões (USD 6,0 bilhões) em remessas durante 2024. Seu abrangente programa de Responsabilidade Estendida do Produtor, vigente a partir de 2025, estende as taxas dos produtores aos fluxos comerciais, incentivando o rápido redesign de embalagens. O modelo Recycle BC da Colúmbia Britânica demonstra como a gestão obrigatória pode alcançar 95% de processamento local dos plásticos residenciais coletados, embora a participação de exportações da província tenha caído para 5% até 2021, refletindo a redução da escala de fabricação.

Alberta oferece vantagens de custo de matéria-prima devido à disponibilidade de etano e propano; no entanto, as novas tarifas dos Estados Unidos sobre plásticos canadenses aumentam a incerteza de mercado para sua produção orientada à exportação. As províncias atlânticas permanecem pequenas, mas exibem taxas de crescimento acima da média, à medida que os processadores de frutos do mar buscam bolsas a vácuo de alta barreira para proteger a frescura do produto durante o transporte transatlântico. No geral, as variações regionais em política, acesso a matérias-primas e proximidade com o mercado final determinam os nichos de crescimento no mercado de embalagens plásticas do Canadá.

Cenário Competitivo

A consolidação do setor se intensificou ao longo de 2024, quando a Amcor concordou em adquirir a Berry Global por USD 8,4 bilhões, criando uma potência global com maior alcance canadense. A Novolex concluiu sua aquisição de USD 6,7 bilhões da Pactiv Evergreen em dezembro de 2024, apoiada por um coinvestimento de USD 1 bilhão do Canada Pension Plan Investment Board. Esses movimentos elevam a participação de mercado combinada dos cinco maiores fornecedores para cerca de 55%, restringindo as opções dos compradores e acelerando a difusão tecnológica.

As áreas de foco estratégico incluem certificação de conteúdo reciclado, desenvolvimento de laminados de material único e integração de sensores inteligentes. A aquisição da Gelpac pela ProAmpac em março de 2024 aprofundou sua presença canadense em sacos de papel multicamadas e sacos de polipropileno tecido, sublinhando o interesse em portfólios de materiais híbridos. A Cascades persegue uma estratégia de mistura de fibra e plástico para proteger-se dos resultados regulatórios, enquanto a Winpak enfatiza a coextrusão proprietária para tampas de alta barreira. Startups no corredor de inovação de Ontário visam oportunidades de nicho em embalagens de conformidade para cannabis e indicadores ativos de frescura. Espaços em branco persistem na comercialização de filmes de biopolímeros em escala industrial, oferecendo pontos de entrada para disruptores no mercado de embalagens plásticas do Canadá.

Líderes da Indústria de Embalagens Plásticas do Canadá

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Winpak Ltd.

Silgan Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: A Novolex concluiu a aquisição de USD 6,7 bilhões da Pactiv Evergreen, com o apoio do Canada Pension Plan Investment Board.

- Novembro de 2024: A Amcor anunciou um acordo de USD 8,4 bilhões para adquirir a Berry Global, expandindo sua presença na América do Norte.

- Março de 2024: A ProAmpac adquiriu a Gelpac, sediada em Quebec, mantendo as operações locais e reforçando sua rede canadense.

- Março de 2024: Ontário fez a transição de 130 municípios para a Responsabilidade Estendida do Produtor sob o Regulamento da Caixa Azul.

Escopo do Relatório do Mercado de Embalagens Plásticas do Canadá

Embalagem plástica refere-se a recipientes, envoltórios e materiais feitos de polímeros plásticos usados para proteger, preservar e transportar mercadorias. Inclui garrafas, sacolas, filmes e bandejas feitos de PET, HDPE, PVC, LDPE, PP e PS. Essas soluções de embalagem protegem os produtos, prolongam a vida útil e auxiliam na distribuição. A embalagem plástica é valorizada por sua versatilidade, durabilidade e custo-benefício em todos os setores. Ela serve a múltiplas funções: proteção do produto, prevenção de contaminação e marketing. No entanto, as preocupações ambientais relacionadas à gestão de resíduos e à poluição levaram a um maior foco no desenvolvimento de opções sustentáveis de embalagens plásticas.

O Mercado de Embalagens Plásticas do Canadá é segmentado por tipo (embalagem plástica flexível, embalagem plástica rígida), por produtos (garrafas e frascos, bandejas e recipientes, bolsas, filmes e envoltórios, e outros tipos de produtos) e por indústria do usuário final (alimentos, bebidas, saúde, cuidados pessoais e domésticos e outros segmentos verticais do usuário final). O relatório oferece previsões de mercado e tamanho em volume (toneladas) para todos os segmentos acima.

| Polietileno (PE) |

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Poliestireno e EPS |

| Outros Tipos de Materiais |

| Embalagem Plástica Flexível |

| Embalagem Plástica Rígida |

| Garrafas e Frascos |

| Bandejas e Recipientes |

| Bolsas e Sachês |

| Sacolas e Sacos |

| Filmes e Envoltórios |

| Outras Formas de Produto |

| Alimentos |

| Bebidas |

| Farmacêuticos e Saúde |

| Cosméticos e Cuidados Pessoais |

| Industrial |

| Outras Indústrias do Usuário Final |

| Extrusão |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Termoformagem |

| Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Poliestireno e EPS | |

| Outros Tipos de Materiais | |

| Por Tipo de Embalagem | Embalagem Plástica Flexível |

| Embalagem Plástica Rígida | |

| Por Forma do Produto | Garrafas e Frascos |

| Bandejas e Recipientes | |

| Bolsas e Sachês | |

| Sacolas e Sacos | |

| Filmes e Envoltórios | |

| Outras Formas de Produto | |

| Por Indústria do Usuário Final | Alimentos |

| Bebidas | |

| Farmacêuticos e Saúde | |

| Cosméticos e Cuidados Pessoais | |

| Industrial | |

| Outras Indústrias do Usuário Final | |

| Por Processo de Fabricação | Extrusão |

| Moldagem por Injeção | |

| Moldagem por Sopro | |

| Termoformagem |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens plásticas do Canadá em 2026?

O mercado totaliza 3,52 milhões de toneladas em 2026 e tem previsão de atingir 4,16 milhões de toneladas até 2031.

Qual é a perspectiva atual de CAGR para as embalagens plásticas canadenses?

A taxa de crescimento anual composta é de 3,42% para 2026-2031, com base nas tendências de demanda e regulatórias vigentes.

Qual material lidera os volumes de embalagens em todo o Canadá?

O polietileno continua sendo o maior material, detendo 38,74% da participação no volume total de toneladas em 2025.

Como as regulamentações de RPE estão afetando o design de embalagens?

As taxas de coleta financiadas pelos produtores, vinculadas à reciclabilidade, estão impulsionando as marcas em direção a estruturas de material único e maior teor de conteúdo reciclado.

Qual segmento está crescendo mais rapidamente dentro do mercado?

O tereftalato de polietileno apresenta o maior CAGR de material, de 5,24%, até 2031, impulsionado pelo envase de bebidas e pela adoção de rPET.

Quais províncias dominam a atividade industrial?

Ontário e Quebec juntos representam cerca de 75,68% da demanda e da capacidade de produção de embalagens plásticas do país.

Página atualizada pela última vez em: