Tamanho e Participação do Mercado de Para-Raios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Para-Raios por Mordor Intelligence

O tamanho do mercado de para-raios deve crescer de USD 2,06 bilhões em 2025 para USD 2,17 bilhões em 2026 e está previsto para atingir USD 2,8 bilhões até 2031 a um CAGR de 5,23% no período 2026-2031.

Os crescentes investimentos em modernização de redes, a integração agressiva de energias renováveis e metas de confiabilidade mais rigorosas mantêm o mercado global de para-raios em uma trajetória firme de expansão. As tendências de digitalização agora exigem para-raios com monitoramento de saúde integrado, enquanto a resiliência da cadeia de suprimentos permanece uma prioridade de alto nível após as recentes oscilações de preços dos varistores de óxido metálico. As concessionárias na América do Norte e na Europa estão adotando modelos de gêmeos digitais para otimizar os ciclos de substituição, enquanto as concessionárias na região Ásia-Pacífico estão impulsionando implantações de tensão extra-alta e ultra-alta que ampliam os limites de desempenho dos produtos. Os movimentos competitivos centram-se na diferenciação de produtos, classificações de energia mais elevadas, dimensões compactas e conectividade IoT, mas os fabricantes de equipamentos originais também devem combater a crescente onda de dispositivos falsificados que entram em economias sensíveis ao preço.

Principais Conclusões do Relatório

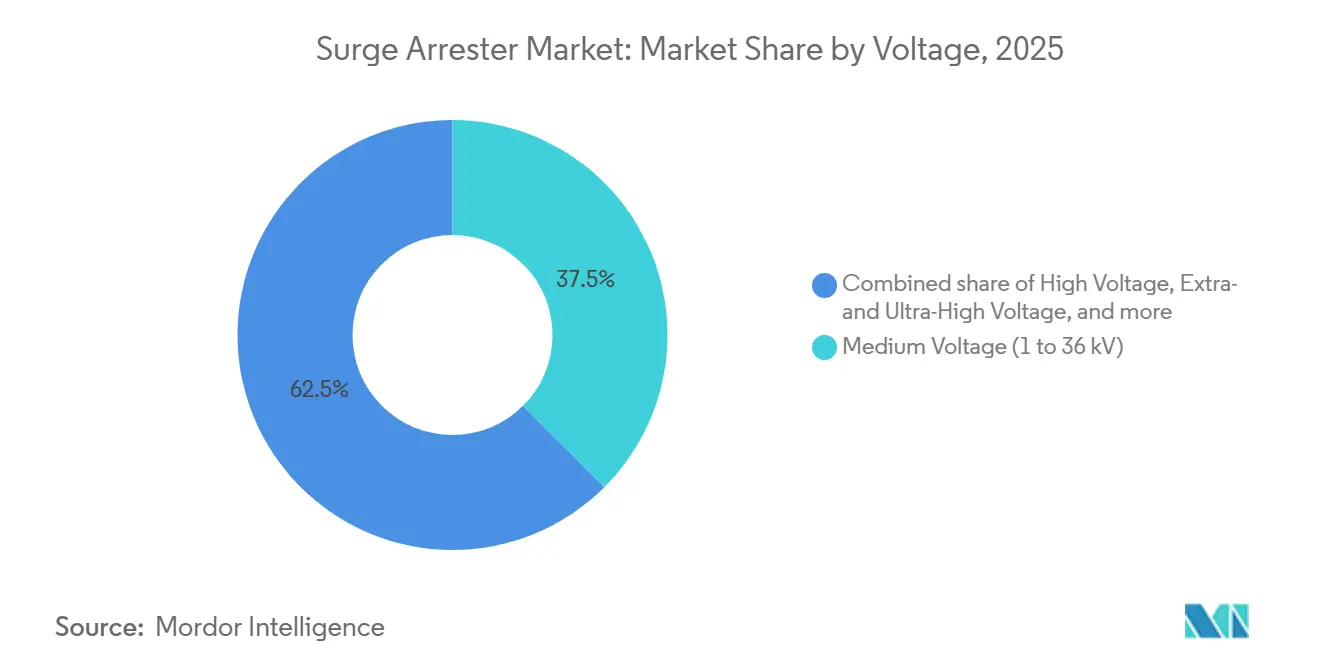

- Por classificação de tensão, os para-raios de média tensão detinham uma participação de mercado de 37,52% no mercado de para-raios em 2025. Os para-raios de tensão extra-alta e ultra-alta devem se expandir a um CAGR de 6,74% entre 2026-2031.

- Por tipo de produto, as unidades de classe estação representaram uma participação de receita de 41,95% no tamanho do mercado de para-raios em 2025. Os para-raios de linha representam a categoria de produto de crescimento mais rápido, avançando a um CAGR de 7,18% até 2031.

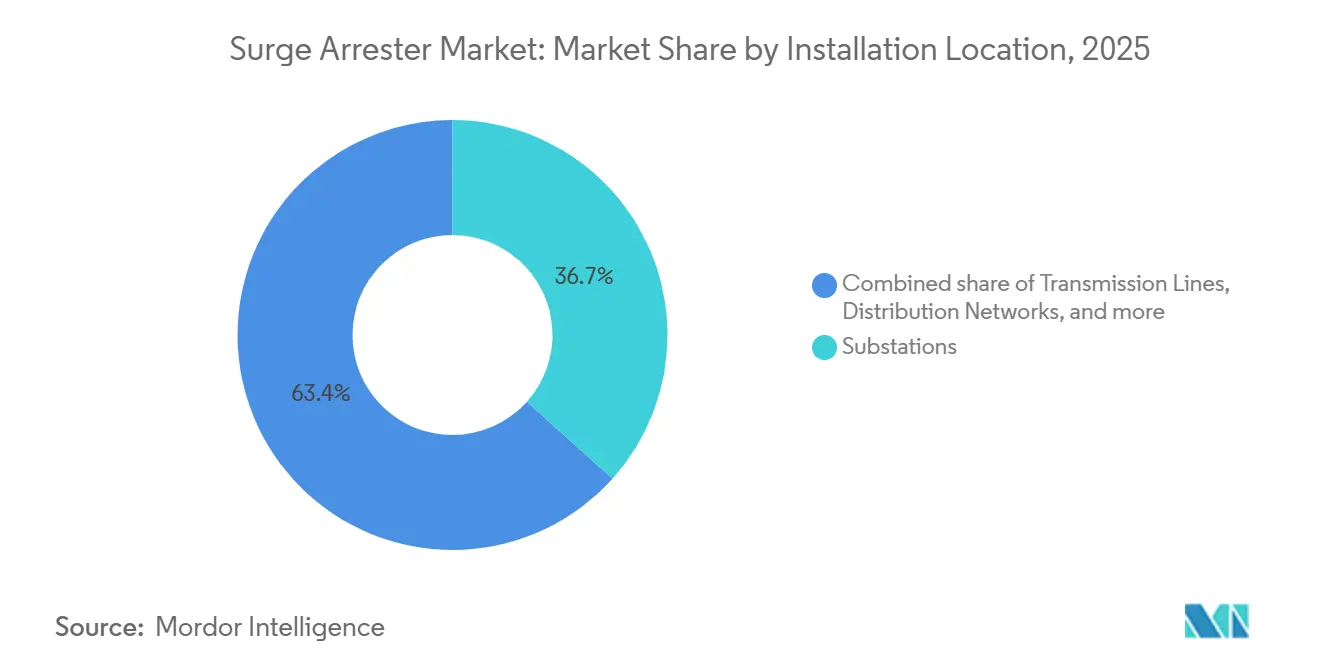

- Por local de instalação, as subestações representaram 36,65% do tamanho do mercado de para-raios em 2025, enquanto as linhas de transmissão devem se expandir a um CAGR de 6,92%.

- Por aplicação, o segmento de concessionárias capturou 53,35% do tamanho do mercado de para-raios em 2025, enquanto o segmento residencial deve crescer a um CAGR de 6,12%.

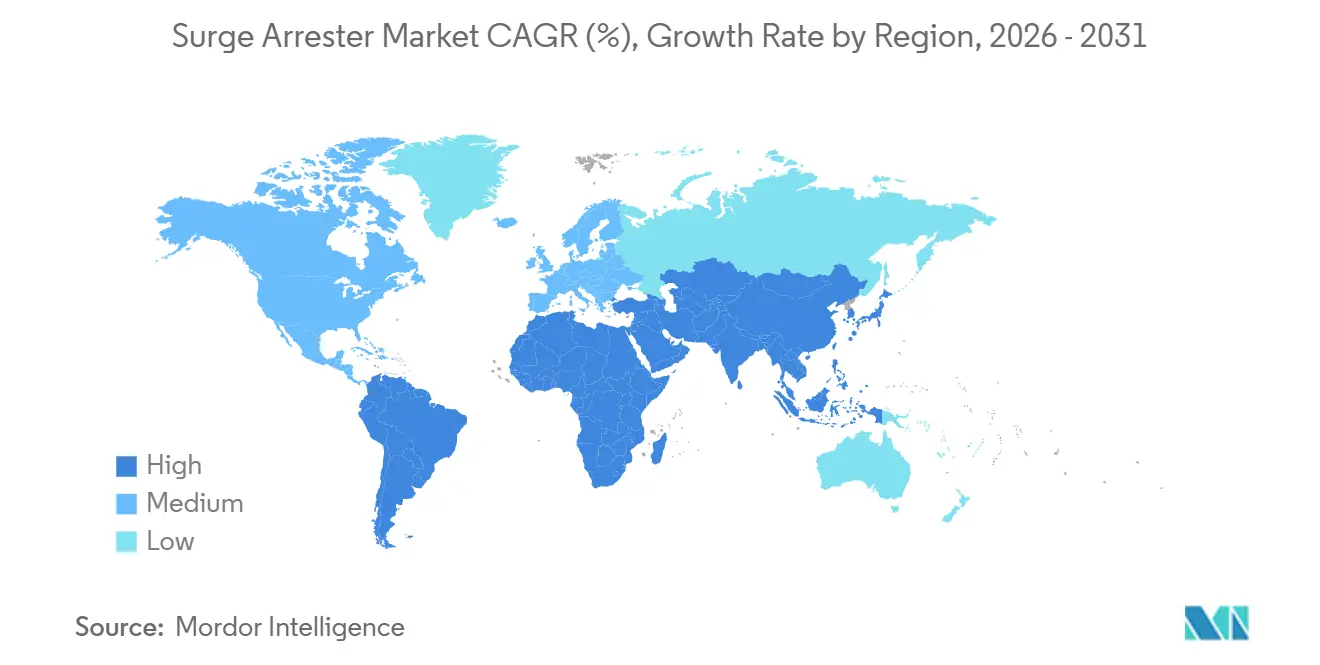

- Por geografia, a região Ásia-Pacífico comandou 41,05% do mercado global de para-raios em 2025 e deve registrar um CAGR de 5,82% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Para-Raios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de modernização de redes na América do Norte e na UE | 1.20% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adições de capacidade renovável em escala de concessionária que requerem proteção contra sobretensão | 1.00% | Global, concentração na APAC e UE | Longo prazo (≥ 4 anos) |

| Eletrificação de processos industriais na Ásia emergente | 0.80% | APAC, transbordamento para o MEA | Médio prazo (2-4 anos) |

| Expansão rápida de corredores de carregamento rápido de veículos elétricos | 0.60% | Global, adoção antecipada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Retrofits de para-raios em subestações de energia eólica offshore | 0.40% | Regiões costeiras da América do Norte e UE | Médio prazo (2-4 anos) |

| Monitoramento de saúde de ativos habilitado por gêmeos digitais impulsionando a demanda por substituição | 0.30% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Modernização de Redes na América do Norte e na UE

Os reguladores de concessionárias em ambas as regiões alocam orçamentos de vários bilhões de dólares para fortalecer redes envelhecidas contra condições climáticas severas, elevando a demanda por para-raios de classe estação com sensores de condição online. Projetos como o esquema de reforço de linhas de USD 335 milhões da Entergy Texas combinam atualizações de proteção contra surtos com financiamento federal de resiliência, ilustrando como os mandatos de confiabilidade se traduzem diretamente em pedidos de compra. A manutenção preditiva, impulsionada pela análise de corrente de fuga, agora informa os cronogramas de substituição de para-raios, permitindo que as concessionárias evitem falhas catastróficas enquanto gerenciam despesas de capital. Ao mesmo tempo, o uso crescente de interconexões de energias renováveis aumenta a frequência de surtos de comutação, forçando uma coordenação mais rigorosa entre para-raios, disjuntores e reatores shunt. Como resultado, o mercado global de para-raios recebe um impulso pronunciado de hardware pronto para o digital alinhado com as atualizações do código de rede norte-americano e europeu.[1]"Entergy Texas Fortalece Linhas," T&D World, tdworld.com

Adições de Capacidade Renovável em Escala de Concessionária que Requerem Proteção contra Sobretensão

Os desenvolvedores de energia eólica e solar especificam para-raios em sistemas de coleta, subestações e cabos de exportação para proteger inversores e transformadores de surtos de raios e comutação. Os parques eólicos offshore apresentam um risco elevado; as sobretensões temporárias medidas podem atingir níveis que ameaçam o isolamento dos cabos, a menos que sejam mitigadas. Estudos técnicos mostram que os para-raios reduzem essas sobretensões em 68,3%, com reduções ainda maiores quando combinados com resistores de pré-inserção, ressaltando a necessidade de esquemas de proteção coordenados. À medida que os governos dobram suas metas de energia renovável para cumprir as metas climáticas de 2030, os equipamentos de média tensão e o hardware de proteção contra surtos associado estão experimentando crescimento de dois dígitos. Consequentemente, os fornecedores de componentes que ampliam as tecnologias de MOV de alta energia capturam uma participação adicional do mercado global de para-raios.[2]B. De Andrade et al., "Mitigação de Sobretensão Temporária em Parques Eólicos Offshore," IEEE Access, ieee.org

Eletrificação de Processos Industriais na Ásia Emergente

Os fabricantes que fazem a transição de caldeiras a combustível fóssil para aquecedores elétricos frequentemente encontram flutuações de tensão frequentes, resultando em perdas de produção que podem exceder USD 25.000 por mês para algumas plantas. Os retrofits de proteção contra surtos, portanto, migram de investimentos opcionais para investimentos de caminho crítico. O impulso de automação da China impulsiona a demanda por para-raios de média tensão que lidam com transientes de alta frequência gerados por inversores de frequência variável, enquanto os programas de incentivo da Índia fomentam clusters de eletrônicos que requerem dispositivos de baixa poluição e resistentes à corrosão. Os fornecedores capazes de empacotar para-raios com filtros e transformadores de isolamento ganham vantagem. Esses pedidos sustentam as perspectivas do mercado global de para-raios para segmentos industriais na ASEAN e no Sul da Ásia.[3]Reinhausen, "A indústria asiática usa transformadores de distribuição de regulação de tensão na luta contra redes flutuantes," reinhausen.com

Expansão Rápida de Corredores de Carregamento Rápido de Veículos Elétricos

Os carregadores rápidos de corrente contínua públicos são suscetíveis a surtos de raios, comutação de rede e falhas internas tanto na entrada de corrente alternada quanto na saída de corrente contínua. As normas ficam atrás dos lançamentos de equipamentos, dando aos fabricantes de para-raios uma janela para definir as melhores práticas. Lançamentos de dispositivos como os módulos Classe I+II de 1500 VCC da Bourns ilustram a adaptação de produtos a corrente contínua de tensão mais alta. Os projetos de desconexão térmica e dimensões compactas são adequados para gabinetes à beira de estrada, auxiliando o tempo de atividade seguro. À medida que a densidade dos corredores de carregamento aumenta, a proteção personalizada transfere mais receita para o mercado global de para-raios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica |

|---|---|---|

| Preços voláteis de varistores de óxido metálico | -0.80% | Global, concentrado em regiões de fabricação |

| Normas de teste IEC e IEEE fragmentadas entre regiões | -0.50% | Global, afetando fabricantes multinacionais |

| Atrasos em projetos de linhas de transmissão UHV de longa distância | -0.40% | Núcleo APAC, efeitos de transbordamento globalmente |

| Produtos falsificados de baixo custo corroendo as margens dos fabricantes de equipamentos originais | -0.30% | Mercados emergentes, particularmente Ásia e MEA |

| Fonte: Mordor Intelligence | ||

Preços Voláteis de Varistores de Óxido Metálico

O óxido de zinco representa a maior parte do peso do varistor, portanto, as flutuações na produção das minas e regulamentações ambientais mais rígidas geram oscilações de custo que comprimem as margens, especialmente nas unidades de baixa tensão vendidas por meio de licitações competitivas. Alguns fabricantes de equipamentos originais reformulam as composições para reduzir o teor de ZnO; no entanto, os ciclos de qualificação ainda são longos. A volatilidade de curto prazo, portanto, reduz a lucratividade, desacelerando modestamente as aquisições no mercado global de para-raios.

Normas de Teste IEC e IEEE Fragmentadas entre Regiões

Os regimes de conformidade paralelos forçam programas duplos de design e teste. A IEC 61643-01 enfatiza o desempenho de impulso de raio, enquanto a IEEE C62.11 foca nas classificações de energia de surto de comutação. Os fornecedores multinacionais frequentemente precisam manter linhas de produtos duplicadas, o que infla os custos e estende o tempo de lançamento no mercado. Até que surja uma maior harmonização, essa complexidade restringe as economias de escala no mercado global de para-raios.[4]"Normas de Dispositivos de Proteção contra Surtos," Comissão Eletrotécnica Internacional, iec.ch

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: Impulsionando a Inovação Técnica em UHV

Os para-raios de tensão extra-alta e ultra-alta devem crescer à taxa mais rápida, com um CAGR de 6,74%, à medida que as transferências de energia renovável inter-regionais demandam tensões de ±800 kV e acima. Os dispositivos de média tensão ainda ancoram 37,52% do mercado global de para-raios em 2025, fornecendo proteção de backbone para alimentadores de distribuição que atendem parques industriais e cargas urbanas densas. Pilhas complexas de varistores e invólucros de silicone projetados para serviços acima de 330 kV continuam a se difundir para ofertas de tensão mais baixa, melhorando a estabilidade térmica em geral. A linha UHVDC de ±800 kV de 1.901 km da China ressalta a viabilidade técnica e estimula o interesse de exportação em corredores semelhantes no Sul da Ásia e na África.

Por Tipo de Produto: Para-Raios de Linha Ganham Tração na Transmissão

Os para-raios de classe estação entregaram 41,95% da receita em 2025, enquanto os para-raios de linha avançaram a um CAGR de 7,18% à medida que as concessionárias quantificaram as reduções de interrupções que superaram o custo de instalação. Os projetos sem lacunas com invólucro polimérico, combinados com grampos resistentes a vibrações, aceleram as campanhas de retrofit em linhas existentes de 220 kV. Os dados de campo do CIGRE confirmam cortes significativos nas interrupções causadas por raios, reforçando a curva de adoção no mercado global de para-raios.

Por Local de Instalação: Linhas de Transmissão Aceleram a Adoção

As subestações mantiveram uma participação de 36,65% em 2025, mas as aplicações em linhas de transmissão se expandiram a um CAGR de 6,92% devido ao renovado foco em confiabilidade. Os módulos de monitoramento remoto agora transmitem a temperatura e a corrente de fuga do para-raios por meio de links celulares, permitindo inspeções sem helicóptero em trechos de montanha. Esses avanços ampliam o tamanho da oportunidade no mercado global de para-raios, particularmente em regiões com longos corredores aéreos.

Por Aplicação: Segmento Residencial Impulsiona o Crescimento de Casas Inteligentes

As redes de concessionárias detinham uma participação de 53,35% em 2025; no entanto, a adoção residencial registrou um CAGR vigoroso de 6,12% com o crescimento dos eletrônicos para casas inteligentes. Os dados de seguros que destacam USD 825 milhões em danos causados por raios em residências nos EUA catalisam revisões de código que exigem o uso de dispositivos Tipo 1 ou Tipo 2 nas entradas de serviço. Esse contexto de política injeta novo impulso no mercado global de para-raios para unidades de baixa tensão.

Análise Geográfica

A região Ásia-Pacífico liderou com uma participação de 41,05% do mercado global de para-raios em 2025 e deve se expandir a um CAGR de 5,82%. A State Grid da China sozinha investiu mais de 500 bilhões de yuans em implantações de redes inteligentes durante 2024, com as linhas UHV absorvendo um orçamento considerável de para-raios. Os programas de eletrificação da Índia adicionam demanda de média tensão, enquanto o longo histórico do Japão em instalações de 66-1100 kV fornece conhecimento de aplicação.

A América do Norte registra ganhos constantes à medida que as alianças federais-estaduais de modernização de redes liberam parcelas de financiamento vinculadas a métricas de resiliência. As construções de energia eólica offshore ao longo do Atlântico estimulam as compras de para-raios de grau marinho, e o roteiro de atualização de rede de USD 1,4 trilhão do Canadá garante ciclos de substituição de longo prazo, cada um reforçando a contribuição da América do Norte para o mercado global de para-raios.

A Europa enfatiza o monitoramento digital e as práticas de proteção harmonizadas sob a EN 50539, e os cabos de energia eólica offshore do Mediterrâneo adicionam um ambiente desafiador de névoa salina. A América do Sul, além do Oriente Médio e África, compõem bolsões emergentes; projetos de mineração e petroquímica criam surtos específicos do local, mas as aquisições frequentemente favorecem modelos robustos e comprovados em detrimento de unidades ricas em recursos, moderando, mas não negando, o crescimento no mercado global de para-raios.

Cenário Competitivo

O mercado permanece moderadamente consolidado. ABB, Siemens Energy e Hitachi Energy continuam a dominar os nichos de alta tensão combinando extensos pipelines de P&D com frotas de serviço globais. Esses líderes integram sensores IoT em para-raios com invólucro polimérico para reforçar a diferenciação. Participantes de nível médio como Eaton e TE Connectivity expandem seus portfólios por meio de aquisições direcionadas: a aquisição da Harger pela TE em novembro de 2024 adiciona amplitude de aterramento contra raios que complementa sua linha de para-raios. A proliferação de falsificações, particularmente em certas partes da Ásia, pressiona os preços na extremidade inferior e obriga os fabricantes de equipamentos originais a investir em rastreabilidade e passaportes de produtos com código QR. As alianças estratégicas entre contratantes de EPC e desenvolvedores de energia renovável estão influenciando cada vez mais a adjudicação de contratos, empurrando o mercado global de para-raios em direção à competição baseada em ecossistemas.

Líderes do Setor de Para-Raios

ABB Ltd

Siemens AG

Hitachi Energy Ltd.

Eaton Corporation plc

DEHN SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A China concluiu sua linha UHVDC de ±800 kV do Rio Jinsha-Hubei, que transmite 36 bilhões de kWh anualmente e necessita de para-raios de alta energia especializados.

- Novembro de 2024: A TE Connectivity adquiriu a Harger para aprofundar sua expertise em aterramento e proteção contra raios.

- Agosto de 2024: A Bourns lançou dispositivos de proteção contra surtos Classe I+II de 1.500 VCC projetados para estações de carregamento de veículos elétricos.

- Julho de 2024: Iniciou-se a construção do elo UHVDC flexível de ±800 kV Gansu-Zhejiang, avaliado em USD 4,82 bilhões.

Escopo do Relatório do Mercado Global de Para-Raios

O relatório do mercado de para-raios inclui:

| Baixa Tensão (Até 1 kV) |

| Média Tensão (1 a 36 kV) |

| Alta Tensão (36 a 330 kV) |

| Tensão Extra-Alta e Ultra-Alta (Acima de 330 kV) |

| Para-Raios de Classe Estação |

| Para-Raios de Classe Distribuição |

| Para-Raios de Classe Intermediária |

| Para-Raios de Linha |

| Subestações |

| Linhas de Transmissão |

| Redes de Distribuição |

| Instalações de Geração de Energia |

| Maquinário Industrial e Plantas de Processo |

| Concessionárias |

| Industrial |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tensão | Baixa Tensão (Até 1 kV) | |

| Média Tensão (1 a 36 kV) | ||

| Alta Tensão (36 a 330 kV) | ||

| Tensão Extra-Alta e Ultra-Alta (Acima de 330 kV) | ||

| Por Tipo de Produto | Para-Raios de Classe Estação | |

| Para-Raios de Classe Distribuição | ||

| Para-Raios de Classe Intermediária | ||

| Para-Raios de Linha | ||

| Por Local de Instalação | Subestações | |

| Linhas de Transmissão | ||

| Redes de Distribuição | ||

| Instalações de Geração de Energia | ||

| Maquinário Industrial e Plantas de Processo | ||

| Por Aplicação | Concessionárias | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de para-raios?

O mercado atingiu USD 2,17 bilhões em 2026 e está previsto para crescer para USD 2,8 bilhões até 2031.

Qual região lidera a demanda por para-raios?

A Ásia-Pacífico detinha uma participação de 41,05% em 2025, impulsionada pelos projetos de ultra-alta tensão da China e pelas atualizações de distribuição da Índia.

Qual segmento de produto está se expandindo mais rapidamente?

Os para-raios de linha devem crescer a um CAGR de 7,18% até 2031 devido à sua eficácia na redução de interrupções induzidas por raios.

Como a integração de energia renovável influenciará as compras de para-raios?

Os locais de energia eólica e solar em escala de concessionária requerem extensa proteção contra sobretensão, adicionando aproximadamente 1,0 ponto percentual ao CAGR geral do mercado.

Por que os para-raios falsificados são uma preocupação?

Eles corroem o poder de precificação dos fabricantes de equipamentos originais e representam riscos de segurança, especialmente em mercados emergentes, reduzindo o crescimento esperado do mercado em um estimado 0,3 ponto percentual.

Página atualizada pela última vez em: