Tamanho e Participação do Mercado de Consumo de Água em Data Centers na China

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2022 - 2024 |

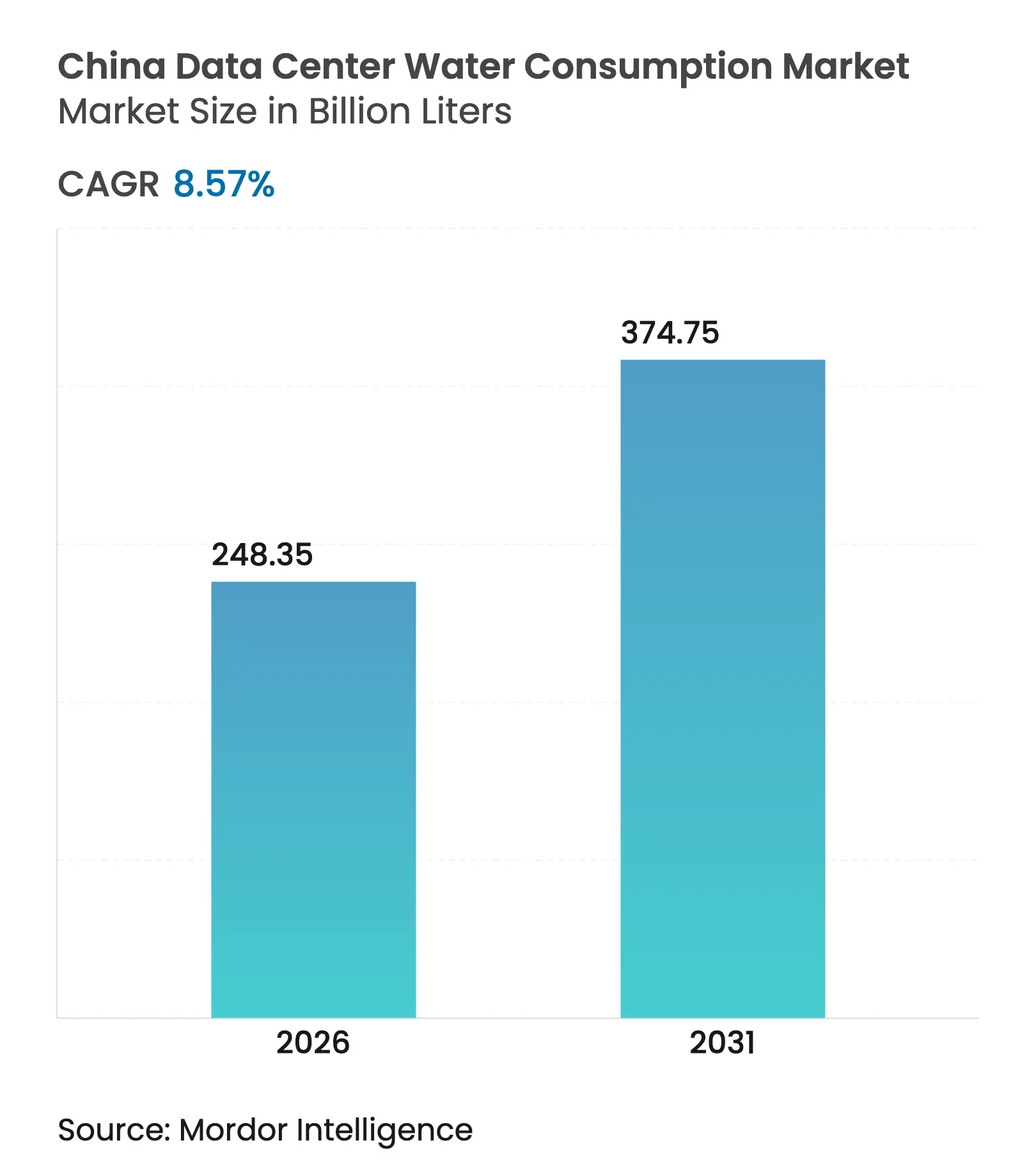

| Volume do Mercado (2026) | 248.35 Bilhões de litros |

| Volume do Mercado (2031) | 374.75 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 8.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers na China por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers na China em 2026 é estimado em 248,35 bilhões de litros, crescendo a partir do valor de 228,74 bilhões de litros em 2025, com projeções para 2031 indicando 374,75 bilhões de litros, crescendo a um CAGR de 8,57% no período de 2026 a 2031. O aumento das cargas de trabalho de IA, os rigorosos mandatos de "duplo carbono" e a realocação de cargas de trabalho de alto consumo energético para províncias ocidentais com escassez hídrica convergem para tornar a eficiência hídrica uma prioridade estratégica tanto para operadores estatais quanto privados. Os limites obrigatórios de eficiência no uso de energia (PUE) de 1,3 para novas construções em Pequim e Xangai vinculam as métricas de energia e água a um único critério de investimento do Governo Municipal de Pequim. Os líderes de colocation se beneficiam de economias de escala, enquanto os provedores de serviços em nuvem aceleram a adoção do resfriamento líquido direto ao chip, que pode reduzir as perdas por evaporação em até 300 vezes Tom's Hardware. Quase metade dos parques de servidores da China está localizada em zonas de alto ou extremo estresse hídrico, forçando uma mudança para águas residuais tratadas, água do mar e resfriamento em circuito fechado. As cotas regulatórias agora direcionam o mercado de consumo de água em data centers para tecnologias que oferecem tanto eficiência térmica em nível de rack quanto transparência na efetividade do uso de água em todo o portfólio.

Principais Conclusões do Relatório

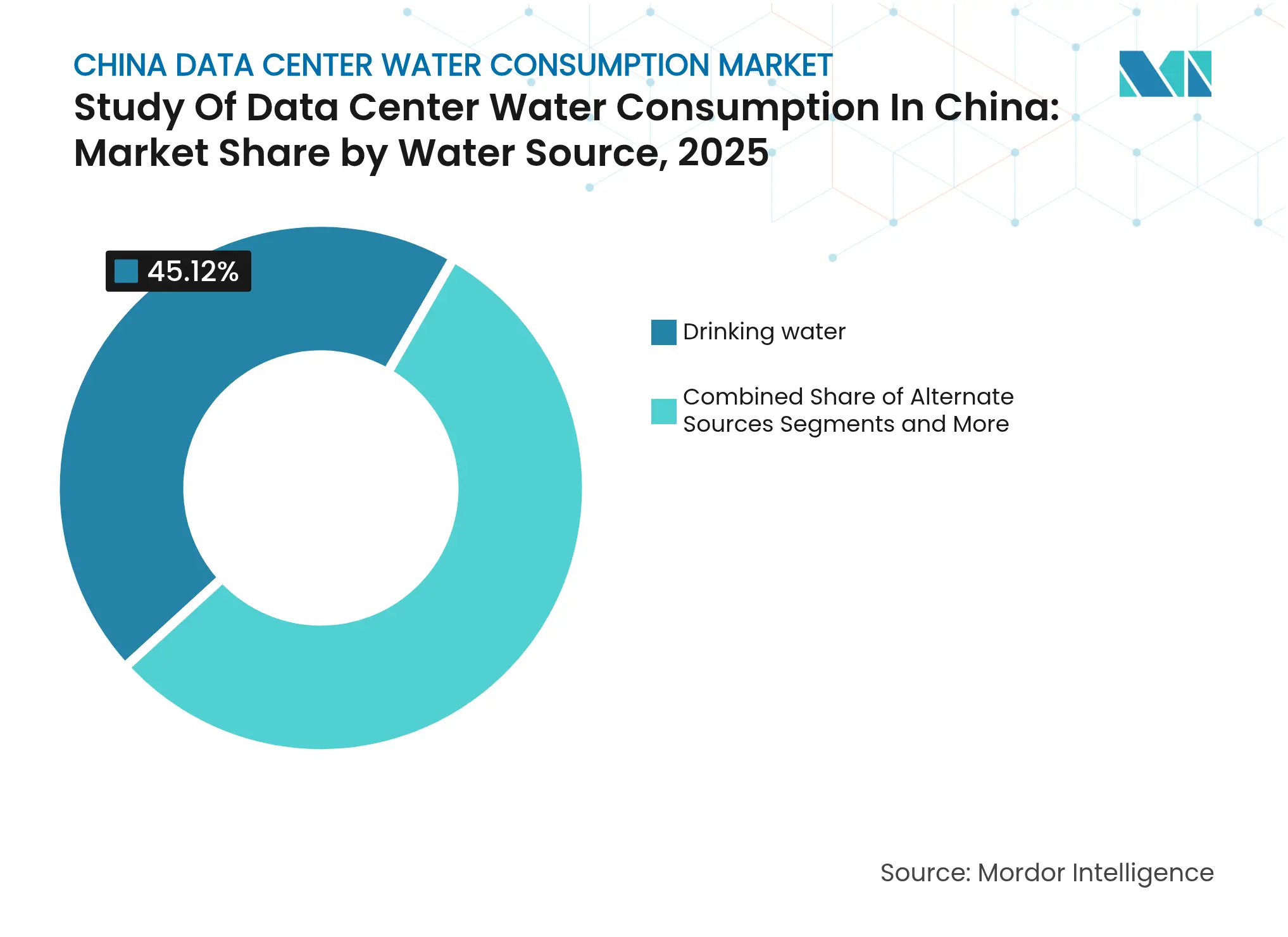

- Por fonte de água, a água potável detinha 45,12% da participação de mercado de consumo de água em data centers em 2025, enquanto as fontes alternativas têm previsão de crescimento a um CAGR de 9,18% até 2031 Premia Partners.

- Por tipo de instalação, os centros de colocation lideraram com 51,65% de participação de receita do mercado de consumo de água em data centers em 2025, enquanto os provedores de serviços em nuvem têm projeção de expansão a um CAGR de 10,98% até 2031.

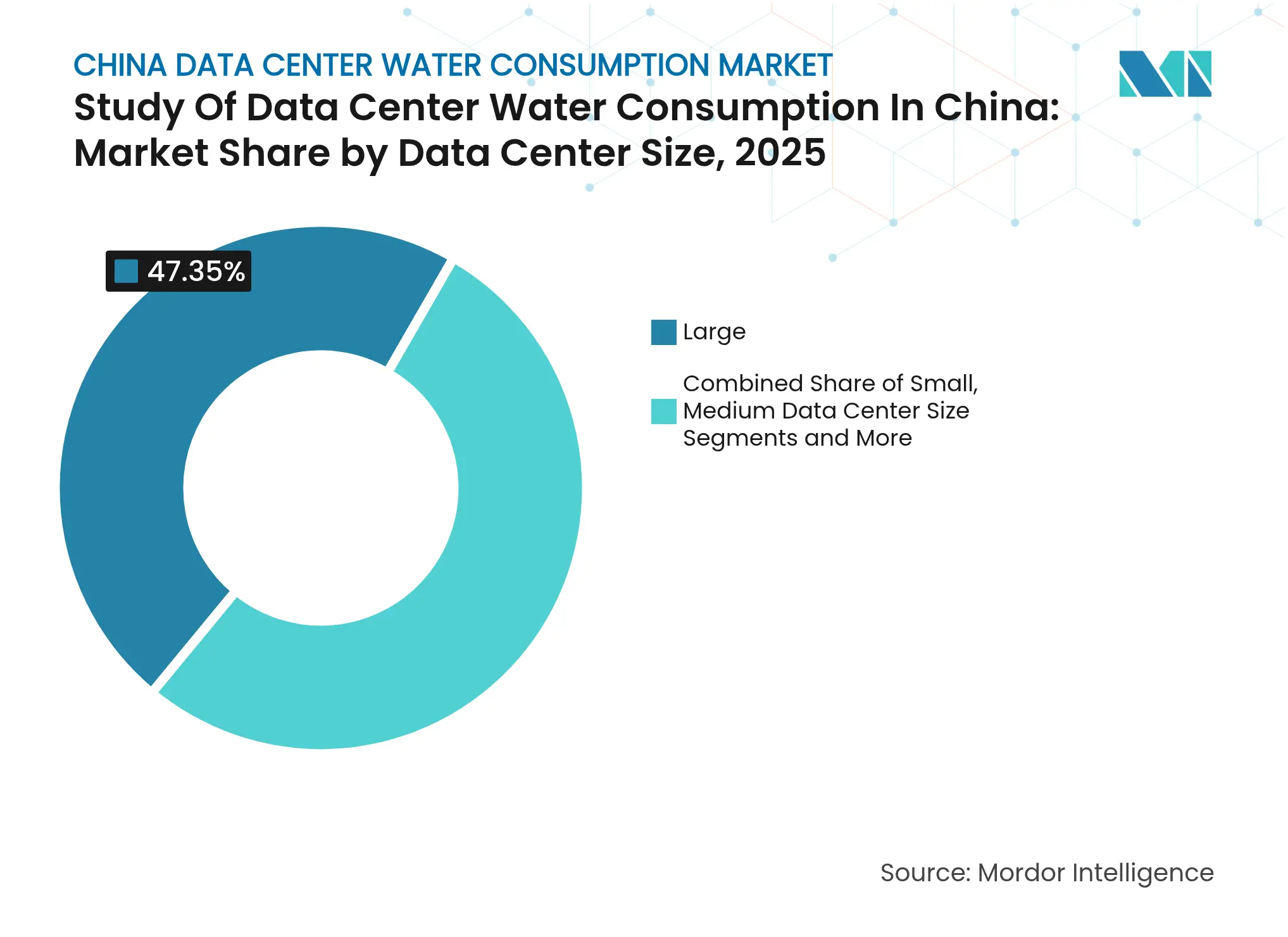

- Por tamanho de data center, as instalações grandes representaram 47,35% da participação do tamanho do mercado de consumo de água em data centers em 2025, e as instalações mega têm expectativa de crescimento a um CAGR de 10,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos da política de "duplo carbono" aceleram o investimento em resfriamento eficiente no uso de água | +1.8% | Nacional; ganhos iniciais em Pequim, Xangai, Guangdong | Médio prazo (2 a 4 anos) |

| Cotas obrigatórias de uso de água para instalações de hiperescala em províncias-chave | +1.2% | Pequim, Xangai, Guangdong, Jiangsu | Curto prazo (≤ 2 anos) |

| Rápido crescimento das cargas de trabalho de IA/AM impulsionando maiores densidades de rack e adoção de resfriamento líquido | +2.1% | Nacional; cidades de Nível 1 | Médio prazo (2 a 4 anos) |

| Subsídios governamentais para parcerias de reutilização de águas residuais industriais | +0.9% | Mongólia Interior, Xinjiang | Longo prazo (≥ 4 anos) |

| Projetos-piloto de resfriamento com água do mar em cidades costeiras | +0.7% | Hainan, Guangdong, Fujian | Longo prazo (≥ 4 anos) |

| Divulgação em tempo real da efetividade do uso de água exigida pelos principais clientes de nuvem | +0.8% | Centros empresariais em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos da política de "duplo carbono" aceleram o investimento em resfriamento eficiente no uso de água

O Plano de Ação para Conservação de Energia e Redução de Carbono 2024-2025 determina que novos data centers reduzam as proporções de energia não fóssil em 20%, direcionando efetivamente o investimento em capital para o resfriamento líquido em circuito fechado, que reduz tanto as demandas de energia quanto de água do Governo da China. Os operadores obtêm tarifas de eletricidade preferenciais e aprovações de terrenos agilizadas quando as metas de efetividade do uso de água são atingidas, transformando a conformidade em uma vantagem de custo. A Alibaba já abasteceu 56% de sua infraestrutura de nuvem com energias renováveis e reduziu as emissões de carbono em 63,5%, demonstrando o duplo benefício de uma energia mais limpa e perdas evaporativas significativamente menores South China Morning Post. Os pioneiros na adoção, portanto, garantem acesso a escassos alvarás urbanos de Nível 1 e protegem as operações contra o aumento das taxas de captação de água doce.

Cotas obrigatórias de uso de água para instalações de hiperescala em províncias-chave

Pequim obriga os novos locais a permanecerem abaixo de 2,5 litros por kWh de carga de TI Enviliance ASIA, enquanto Xangai vincula os limites de PUE de 1,3 às alocações de cotas Tencent Cloud. As penalidades por excesso variam de tarifas progressivas à suspensão das fases de expansão. O arcabouço impulsiona a reciclagem de águas cinzas e as plantas de ultrafiltração para o status convencional, com os operadores de melhor desempenho reportando agora uma efetividade do uso de água de 0,2 litros por kWh. O comércio de cotas entre campi cria um mercado secundário que recompensa o desempenho acima da meta, impulsionando ainda mais o mercado de consumo de água em data centers em direção a soluções de água circular.

Rápido Crescimento das Cargas de Trabalho de IA/AM e Adoção de Resfriamento Líquido

O treinamento de modelos de linguagem de grande escala eleva as densidades de rack acima de 100 kW, muito além do limite de 15 kW do resfriamento a ar legado. O design de referência com resfriamento líquido da Nvidia afirma uma economia de água 300 vezes maior em comparação com sistemas evaporativos. Os integradores domésticos agora agrupam refrigerantes dielétricos fluorados com clusters de GPU de alta densidade, encurtando os ciclos de implantação para plataformas de IA. Como resultado, o segmento de resfriamento líquido do mercado de consumo de água em data centers está a caminho de superar CNY 133 bilhões até 2025, e a maioria dos novos campi de hiperescala especifica resfriamento líquido ou híbrido em seus documentos de licitação.

Subsídios Governamentais para Parcerias de Reutilização de Águas Residuais Industriais

A Comissão Nacional de Desenvolvimento e Reforma reembolsa até 30% do investimento em capital para data centers que se instalam conjuntamente com plantas industriais para reciclar água de processo. Os projetos típicos canalizam efluentes tratados para circuitos de resfriamento em circuito fechado, atingindo taxas de recuperação de 85% e reduzindo as captações municipais em quase 70%. Em regiões onde os preços da água industrial superam 15 yuan por m³, essas parcerias proporcionam retornos em três anos, ao mesmo tempo em que facilitam o licenciamento de rede elétrica e hídrica. Os esquemas subsidiados sustentam a resiliência de longo prazo do mercado de consumo de água em data centers nas áridas províncias ocidentais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de captação de água doce em regiões com estresse hídrico | -1.4% | Norte da China, Mongólia Interior, Xinjiang | Curto prazo (≤ 2 anos) |

| Reação pública contra a construção de mega data centers próximos a zonas agrícolas | -0.8% | Hebei, Shandong, Henan | Médio prazo (2 a 4 anos) |

| Alto investimento em capital de plantas avançadas de tratamento para reciclagem de águas cinzas e salmoura | -1.1% | Nacional; operadores de menor porte | Médio prazo (2 a 4 anos) |

| Prazos incertos de licenciamento para projetos de resfriamento em lagos profundos ou offshore | -0.6% | Regiões costeiras, grandes lagos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Captação de Água Doce em Regiões com Estresse Hídrico

O imposto nacional sobre a água da China, totalmente implementado em 2024, precifica as captações entre 0,1 e 3 yuan por m³, dependendo dos níveis de escassez. Os data centers em Pequim relatam que a água de resfriamento agora equivale a 25% do custo operacional, intensificando o argumento de negócio para o uso de águas residuais tratadas. O cronograma de preços progressivos penaliza os usuários de alto volume, direcionando o mercado de consumo de água em data centers para projetos em circuito fechado e fontes alternativas.

Alto Investimento em Capital de Plantas Avançadas de Reciclagem

Biorreatores de membrana, módulos de osmose reversa e unidades de oxidação por ultravioleta somam até USD 30 milhões por 50 MW de carga de TI, um encargo que os sites empresariais de menor porte têm dificuldade em absorver. Os obstáculos de financiamento prolongam os períodos de retorno, especialmente onde as tarifas de energia permanecem baixas. Consequentemente, a consolidação se acelera: empresas menores desinvestem ativos ou migram cargas de trabalho para campi maiores que já atendem aos rigorosos padrões de efetividade do uso de água, reforçando as dinâmicas de escala dentro do setor de consumo de água em data centers.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Água: Fontes alternativas impulsionam a transição para a sustentabilidade

As fontes alternativas cresceram a um CAGR de 9,18% até 2031, corroendo a dominância de 45,12% da água potável em 2025 Premier Partners. As águas residuais tratadas de nível municipal agora sustentam as instalações urbanas, reduzindo as contas de resfriamento em até 60%. Os projetos-piloto de resfriamento com água do mar ao largo de Hainan exploram os abundantes recursos costeiros e demonstram a viabilidade para clusters de treinamento de IA. A captação de água da chuva permanece suplementar porque a variabilidade sazonal limita a escala. A extração de águas subterrâneas enfrenta um número crescente de negativas de licença para proteger os aquíferos, empurrando os operadores em direção à recirculação em circuito fechado.

A adoção de água alternativa reformula os contratos de abastecimento. O primeiro centro de regeneração da Veolia na China fornece efluente recuperado adequado para resfriamento de hiperescala, sinalizando o compromisso institucional com a circularidade hídrica de longo prazo Fluid Handling Pro. Os mercados de capitais veem as plantas de tratamento fora do balanço patrimonial como positivas para o crédito, permitindo títulos verdes com cupons mais baixos que financiam a expansão. Em conjunto, essas mudanças ancoram uma transformação estrutural que mantém o mercado de consumo de água em data centers alinhado com as metas de conservação provinciais.

Por Tipo de Data Center: Provedores de serviços em nuvem aceleram a expansão de capacidade

Os provedores de serviços em nuvem cresceram a um CAGR de 10,98%, superando a participação de receita de 51,65% do colocation em 2025, embora permanecendo abaixo em volume absoluto. A GDS Holdings garantiu USD 1 bilhão para construções no exterior, ao mesmo tempo em que elevou a receita do terceiro trimestre de 2024 em 17,7%, sublinhando a confiança dos investidores na demanda impulsionada pela hiperescala GDS Holdings. Os campi de provedores de serviços em nuvem implantam circuitos integrados de troca de calor que reduzem a efetividade do uso de água para 0,3 litros por kWh, garantindo aprovações antecipadas nas cidades de Nível 1. Enquanto isso, os operadores de colocation aproveitam a densidade multilocatária para justificar plantas de biorreator de membrana, alcançando um custo de água 40% menor por rack do que os sites de locatário único.

Por Tamanho de Data Center: Instalações mega lideram a adoção de inovações

As instalações mega registraram um CAGR de 10,62%, impulsionado por economias de escala que absorvem o alto investimento em capital de sistemas de recuperação de água acima de 85%. O cluster subaquático da China em Lingshui demonstra como o agrupamento de módulos pode eliminar as torres de resfriamento tradicionais Light Reading. Os grandes campi também monetizam o calor residual para redes de aquecimento urbano, convertendo um centro de custos em uma fonte de receita e encurtando o retorno dos tanques de armazenamento térmico.

Os operadores menores enfrentam duas opções: migrar racks para campi maiores ou investir em plantas de tratamento compartilhadas por meio de estruturas de PPP municipais. Ambas as rotas canalizam volume adicional para os mega campi, reforçando um ciclo virtuoso de melhorias de eficiência que aprofunda as vantagens competitivas.

Análise Geográfica

As províncias do norte, lideradas por Pequim, suportam as cotas mais rigorosas, forçando os operadores a adotar sistemas de circuito fechado que reduzem a participação de mercado regional de consumo de água em data centers para 17,62%, apesar de abrigar 25% da capacidade computacional Enviliance ASIA. As instalações que cumprem as normas obtêm acesso prioritário a certificados de energia renovável, compensando os altos custos de retrofit. Os planejadores urbanos também favorecem projetos de cogeração que canalizam o calor dos servidores para os distritos residenciais, desbloqueando novas receitas e mitigando o escrutínio público.

As províncias costeiras do sul aproveitam a abundante água do mar e os programas-piloto progressivos. O novo campus offshore de Guangdong utiliza circulação direta de água do mar para resfriar os servidores sem consumir água doce, demonstrando como os sites costeiros podem contornar os iminentes impostos sobre a água doce. Os módulos subaquáticos de Hainan processam 7.000 consultas de IA por segundo enquanto o oceano circundante dissipa o calor.

Cenário Competitivo

China Mobile, China Telecom e China Unicom se beneficiam de redes de fibra óptica nacionais que reduzem os custos incrementais de construção. Elas agrupam conectividade com colocation, fidelizando clientes empresariais por meio de acordos de nível de serviço integrados. Entrantes privados como Chindata e GDS Holdings se diferenciam por meio de painéis de efetividade do uso de água auditados em tempo real, satisfazendo os locatários orientados por critérios ESG. Os players internacionais Equinix e Digital Realty importam as melhores práticas globais, incluindo inibidores de corrosão sem cinzas que prolongam a vida útil dos circuitos e reduzem ainda mais a intensidade hídrica Light Reading.

Os roteiros tecnológicos dominam o posicionamento competitivo. Os pioneiros na adoção de refrigerantes dielétricos fluorados obtêm uma vantagem de margem térmica adequada para a matemática matricial de IA. Os pioneiros em data centers subaquáticos, atualmente um grupo de nicho, podem prescindir totalmente da água doce e podem perturbar os incumbentes do interior se os custos dos módulos se aproximarem da paridade. À medida que os operadores menores lutam para atender ao rigor das cotas, surgem oportunidades de aquisição para grupos com capital abundante, interessados em consolidar ativos de menor escala e adaptá-los a circuitos fechados.

Líderes do Setor de Consumo de Água em Data Centers na China

China Telecom

China Mobile

China Unicom

GDS Services

Chindata Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A HiCloud anunciou um campus subaquático movido a energia eólica offshore próximo a Xangai.

- Maio de 2025: A Alibaba elevou a penetração de energia limpa para 56%, ao mesmo tempo em que reduziu o uso de água por meio de resfriamento integrado.

- Maio de 2025: A Veolia inaugurou sua primeira planta de regeneração na China para apoiar o uso de água recuperada em data centers.

- Abril de 2025: A instalação subaquática de Lingshui, na China, adicionou um módulo com capacidade para 400 servidores.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers na China

O estudo acompanha as aplicações críticas da água para a operação de grandes data centers, como resfriamento de data centers e geração de energia. O estudo também inclui as principais aplicações com base no consumo de água em data centers. O estudo também inclui o consumo total de água com base na pegada de data centers nas regiões em termos de bilhões de litros. Por fim, o estudo acompanha as tendências e desenvolvimentos subjacentes conceitualizados pelos principais operadores de data centers do setor e provedores de serviços em nuvem.

O Estudo do Consumo de Água em Data Centers na China é Segmentado por Fonte de Abastecimento de Água (Água Potável, Água Não Potável/Águas Residuais Tratadas, Outras Fontes Alternativas), por Tipo de Data Center (Empresarial, Colocation, Provedores de Serviços em Nuvem) e por Tamanho de Data Center (Mega, Massivo, Grande, Médio, Pequeno). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Volume (Bilhões de Litros).

| Água Potável (municipal) |

| Água Não Potável/Águas Residuais Tratadas (águas cinzas) |

| Fontes Alternativas (águas subterrâneas, águas superficiais, água do mar, água da chuva, água produzida) |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| Por Fonte de Abastecimento de Água | Água Potável (municipal) |

| Água Não Potável/Águas Residuais Tratadas (águas cinzas) | |

| Fontes Alternativas (águas subterrâneas, águas superficiais, água do mar, água da chuva, água produzida) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem | |

| Por Tamanho de Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de consumo de água em data centers na China?

A China consumiu 248,35 bilhões de litros de água para resfriamento de data centers em 2026.

Com que velocidade o mercado de consumo de água em data centers crescerá até 2031?

Está projetado para expandir para 374,75 bilhões de litros, registrando um CAGR de 8,57%.

Qual tecnologia de resfriamento oferece a maior economia de água?

O resfriamento líquido direto ao chip pode reduzir o consumo de água em até 300 vezes em comparação com as torres evaporativas.

Por que as fontes alternativas de água estão ganhando força?

O aumento das taxas de captação de água doce e os limites de cotas tornam as águas residuais tratadas e a água do mar financeiramente atraentes, ao mesmo tempo em que ajudam os operadores a cumprir as metas regulatórias de efetividade do uso de água.

Página atualizada pela última vez em: