Tamanho e Participação do Mercado de Consumo de Água em Data Centers dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

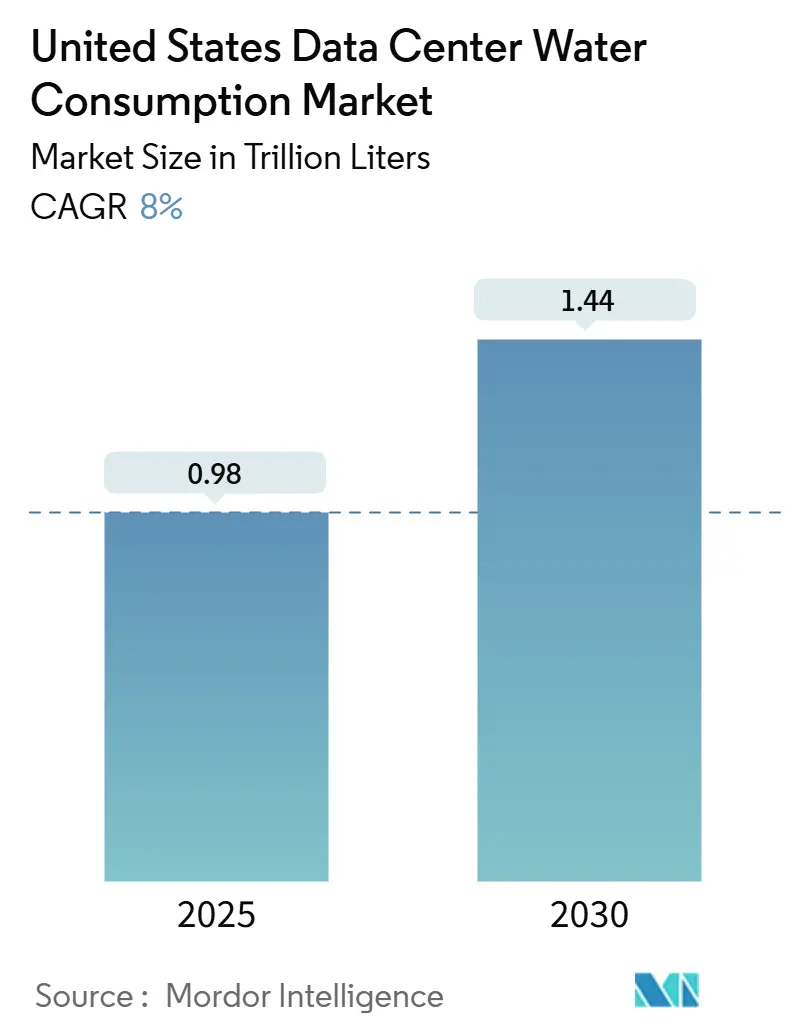

| Volume do Mercado (2025) | 0.98 Trilhões de litros |

| Volume do Mercado (2030) | 1.44 Trilhões de litros |

| Taxa de crescimento (2025 - 2030) | 8.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers dos Estados Unidos foi de 0,98 trilhão de litros em 2025 e está projetado para atingir 1,44 trilhão de litros até 2030, refletindo um CAGR de 8%. A aceleração das implantações de infraestrutura de IA, regulamentações mais rígidas sobre o uso de água e incentivos fiscais federais estão convergindo para remodelar as estratégias de resfriamento e encorajar os operadores a adotarem fontes de água recuperada e não potável. O resfriamento líquido direto ao chip, que reduz a Eficiência de Uso de Água (WUE) em até 30%, está transitando da fase piloto para a implantação em larga escala, proporcionando aos pioneiros vantagens de custo e de seleção de locais. Ao mesmo tempo, os compromissos de grandes provedores de nuvem de serem positivos em relação à água até 2030 estão tornando o abastecimento de água uma prioridade no nível do conselho de administração, enquanto o aumento das tarifas municipais está intensificando a busca por sistemas de circuito fechado. Como resultado, o mercado de consumo de água em data centers dos Estados Unidos está transitando de uma competição baseada em custos para uma competição baseada em gestão responsável, uma inflexão que influenciará localizações de instalações, parcerias com fornecedores e roteiros tecnológicos ao longo da década.

Principais Conclusões do Relatório

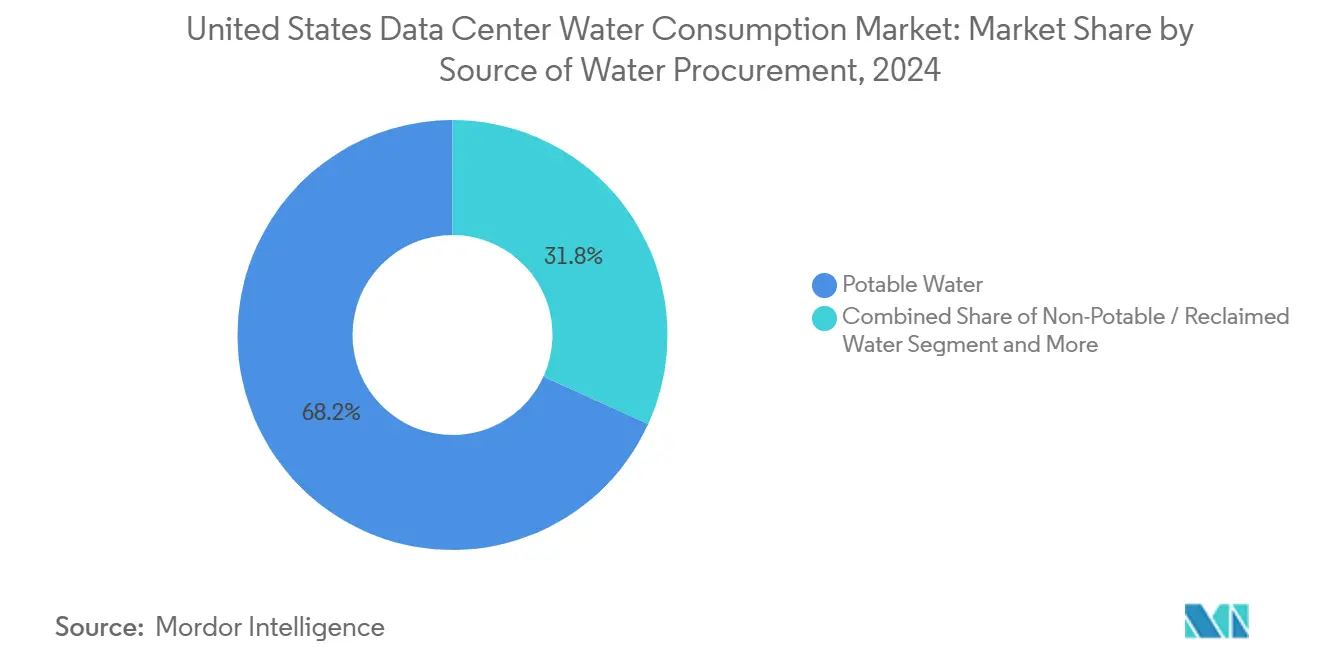

- Por fonte de abastecimento de água, os suprimentos de água potável detinham 68,2% da participação do mercado de consumo de água em data centers dos Estados Unidos em 2024, enquanto as fontes não potáveis e recuperadas estão projetadas para avançar a um CAGR de 9,3% até 2030.

- Por tipo de data center, os provedores de serviços em nuvem comandavam uma participação de receita de 46,7% do tamanho do mercado de consumo de água em data centers dos Estados Unidos em 2024; espera-se que as instalações de borda e micro-colocation se expandam a um CAGR de 10,7% até 2030.

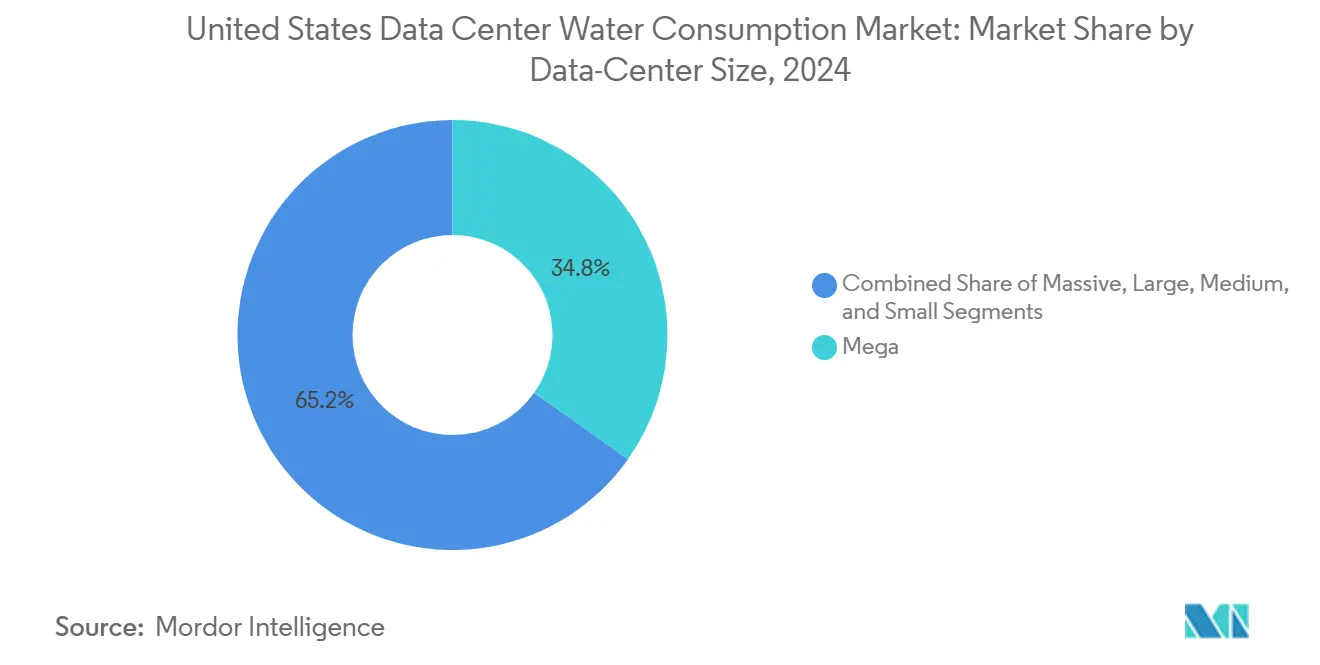

- Por tamanho de data center, as instalações em escala mega representaram uma participação de 34,8% do tamanho do mercado de consumo de água em data centers dos Estados Unidos em 2024, enquanto as implantações em escala massiva devem apresentar um CAGR de 10,1% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de cargas de trabalho de IA/ML acelerando implantações em hiperescala | +2.1% | Global, concentrado nas regiões Oeste e Sul | Médio prazo (2 a 4 anos) |

| Incentivos fiscais federais para infraestrutura de água recuperada | +1.3% | Nacional, com ganhos iniciais na Califórnia, Texas e Virgínia | Curto prazo (≤ 2 anos) |

| Compromissos de grandes provedores de nuvem de serem "positivos em relação à água" intensificando a aquisição de água não potável | +1.8% | Global, com prioridade em regiões com escassez hídrica | Longo prazo (≥ 4 anos) |

| Adoção crescente de resfriamento líquido direto ao chip (reduz WUE em 20 a 30%) | +0.9% | América do Norte, liderada por implantações em hiperescala | Médio prazo (2 a 4 anos) |

| Proliferação de data centers de borda em cidades de segundo nível dos EUA | +1.2% | Principalmente nas regiões Centro-Oeste e Sul | Longo prazo (≥ 4 anos) |

| Mandatos de medição de nível de receita por reguladores estaduais | +0.7% | Califórnia, Texas e Virgínia liderando a adoção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Cargas de Trabalho de IA/ML Acelerando Implantações em Hiperescala

O treinamento e a inferência de grandes modelos de linguagem elevam as densidades de energia de 5 a 10 kW para 40 a 60 kW por rack, forçando os operadores a migrar para o resfriamento líquido, que pode aumentar o consumo absoluto de água mesmo ao melhorar a WUE. A parceria de USD 20 bilhões do Google com a Intersect Power para co-localizar energia renovável e data centers exemplifica o planejamento integrado de energia e água que sustenta a rápida expansão de capacidade. [1]Blog de Infraestrutura do Google, "Parceria com a Intersect Power para Campi Integrados de Energia Limpa," google.com Nesse contexto, espera-se que o mercado de consumo de água em data centers dos Estados Unidos sofra pressão ascendente sustentada até 2028, à medida que os clusters de GPU se proliferam.

Incentivos Fiscais Federais para Infraestrutura de Água Recuperada (IRA-2022)

A Seção 179D agora oferece deduções de até USD 1,00 por pé quadrado para instalações que alcançam 50% de economia de energia, subsidiando efetivamente sistemas de água em circuito fechado e estações de tratamento no local. O campus de Quincy da Microsoft aproveita um sistema de reuso avaliado em USD 31 milhões que economiza 138 milhões de galões anualmente, ilustrando como os operadores convertem economias fiscais em investimentos de capital para conservação de água. [2]Receita Federal dos Estados Unidos, "Dedução da Seção 179D para Edifícios Comerciais com Eficiência Energética," irs.gov Esses incentivos aceleram os períodos de retorno tecnológico e ampliam o conjunto endereçável para projetos de água não potável, consolidando a gestão responsável da água como uma vantagem competitiva no mercado de consumo de água em data centers dos Estados Unidos.

Compromissos de Grandes Provedores de Nuvem de Serem Positivos em Relação à Água Intensificando a Aquisição de Água Não Potável

A Amazon visa devolver 8 bilhões de litros por ano às bacias locais e mantém uma WUE de 0,19 L/kWh em toda a sua frota. A Microsoft tem como meta operações com saldo positivo de água até 2030, impulsionando fornecedores em direção a fontes salobras, de água da chuva e recicladas. [3]Equipe de Sustentabilidade da Microsoft, "Relatório de Sustentabilidade Ambiental 2025," microsoft.com Como os operadores de hiperescala moldam contratos multianuais de colocation e equipamentos, seus critérios de aquisição repercutem em todo o mercado de consumo de água em data centers dos Estados Unidos, elevando a demanda por membranas de tratamento avançado, módulos de reuso modulares e softwares de detecção de vazamentos baseados em IA.

Adoção Crescente de Resfriamento Líquido Direto ao Chip (Reduz WUE em 20 a 30%)

Os sistemas Nvidia GB200 NVL72 operam em circuitos fechados que afirmam ganhos de eficiência hídrica 300 vezes superiores aos das torres evaporativas.[4]Nvidia, "Documento Técnico sobre a Arquitetura do Sistema GB200 NVL72," nvidia.com A Digital Realty implementou uma plataforma de resfriamento líquido ao chip em 170 instalações e reporta densidades de energia de até 150 kW por rack com consumo de água de reposição substancialmente menor. À medida que os custos de capital caem, o resfriamento líquido está prestes a penetrar nos formatos empresariais e de borda, reforçando um CAGR de 8% para o mercado de consumo de água em data centers dos Estados Unidos sem aumentos proporcionais na demanda de água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior escrutínio público em torno de instalações de hiperescala em municípios sujeitos a seca | -1.4% | Região Oeste, particularmente Califórnia e Nevada | Curto prazo (≤ 2 anos) |

| Escalada das tarifas municipais de água pelo "custo real" para usuários industriais | -0.8% | Califórnia, Texas e Arizona liderando os aumentos de preços | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos para tubulações de água reciclada de alta qualidade | -0.6% | Nacional, afetando os cronogramas de novas construções | Curto prazo (≤ 2 anos) |

| Cronogramas de licenciamento incertos para dessalinização no local e poços de água subterrânea | -0.9% | Principalmente Califórnia, Arizona e Nevada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Escrutínio Público em Municípios Sujeitos a Seca

O plano de extração de água de poços da Google na Carolina do Sul e uma proposta de 7,6 milhões de litros por dia no Chile geraram reação negativa da comunidade, ilustrando como o sentimento público pode paralisar projetos mesmo após a aprovação regulatória. No Arizona, as licenças condicionais dependem cada vez mais de estudos hidrológicos de terceiros, acrescentando meses aos processos de aprovação. Essas dinâmicas introduzem riscos de cronograma no mercado de consumo de água em data centers dos Estados Unidos e direcionam os operadores para regiões com abundância de água ou projetos de consumo zero de água.

Escalada das Tarifas Municipais pelo "Custo Real"

As tarifas industriais de Nível 1 de Los Angeles subiram para USD 8,129 por 100 pés cúbicos em 2024, enquanto as novas regras da Califórnia permitem multas de USD 10.000 por dia por não conformidade com as metas de conservação. Estruturas semelhantes no Texas e em Nevada elevam as despesas operacionais em 40 a 60%, pressionando os gerentes de instalações a retrofitar com circuitos de reuso. A perspectiva de escalada das tarifas modera a demanda em metrópoles com escassez hídrica, mas simultaneamente acelera o investimento em eficiência em todo o mercado de consumo de água em data centers dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: Fontes Alternativas Ganham Espaço

Os suprimentos de água potável representaram 68,2% do mercado de consumo de água em data centers dos Estados Unidos em 2024, sublinhando a dependência histórica das redes municipais. As alternativas não potáveis e recuperadas, no entanto, estão crescendo a um CAGR de 9,3%, à medida que os operadores adotam captação de água da chuva, tratamento de água salobra e reuso de efluentes terciários. A Amazon já opera sistemas de água reciclada em 20 instalações, enquanto a Digital Realty atingiu 43% de uso de água não potável em 2023. O próximo código de reuso no local da Califórnia estabelece diretrizes claras sobre a qualidade do tratamento, abrindo caminho para implantações padronizadas.

Os pioneiros relatam economias significativas: um campus de hiperescala em Seattle reduziu as retiradas de água de nível utilitário em 70% em 12 meses, mudando a narrativa regional sobre o impacto dos data centers no consumo de água. Esses precedentes fortalecem a confiança dos investidores e reforçam um movimento cumulativo em direção a projetos de água circular no mercado de consumo de água em data centers dos Estados Unidos.

Por Tipo de Data Center: Instalações de Borda Redefinem as Curvas de Demanda

Os hiperescaladores de nuvem controlavam 46,7% do consumo de 2024, mas os sites de borda e micro-colocation agora registram um CAGR de 10,7%, à medida que a inferência de IA sensível à latência se aproxima dos usuários finais. A Edged Data Centers abriu sites sem consumo de água no Texas e no Arizona, capazes de economizar 94 a 95 milhões de galões anualmente, ilustrando como a inovação em design pode mitigar a escassez localizada. O tamanho do mercado de consumo de água em data centers dos Estados Unidos para implantações de borda está prestes a avançar rapidamente, embora os volumes absolutos permaneçam menores do que os de hiperescala.

As empresas híbridas também estão rearquitetando o resfriamento. O campus de Cedar Rapids da QTS utilizará uma plataforma sem consumo de água em 250 MW, demonstrando como os provedores de colocation traduzem mandatos de sustentabilidade em propostas de valor para os inquilinos.

Por Tamanho de Data Center: Implantações Massivas Lideram a Inovação em Eficiência

Os halls em escala mega capturaram 34,8% do volume de 2024, mas os sites em escala massiva — aqueles que superam 300 MW — estão se expandindo a um CAGR de 10,1%. A futura arquitetura de consumo zero de água da Microsoft tem como alvo primeiro os maiores campi, onde as economias de escala justificam sistemas de circuito fechado com uso intensivo de capital. Espera-se que o tamanho do mercado de consumo de água em data centers dos Estados Unidos para instalações massivas dobre até 2030, mesmo com a queda das retiradas por MW.

As construções de médio e pequeno porte concentram-se em resfriadores modulares e resfriamento híbrido que modulam o consumo de água em sincronia com a carga. Essa abordagem em camadas ajuda os operadores a atender às expectativas da comunidade, mantendo flexibilidade para futuras gerações de hardware de IA.

Análise Geográfica

A primazia do Oeste decorre de clusters de hiperescala consolidados no Vale do Silício, Phoenix e Reno, mas o aumento das tarifas e os limites de água subterrânea estão direcionando os construtores para projetos de resfriamento com água do mar e correntes de reposição dessalinizadas. O código de reuso no local da Califórnia, em vigor a partir de 2025, oferece clareza regulatória, mas adiciona custos de conformidade que apenas os maiores players conseguem absorver. O licenciamento simplificado de Nevada compensa parte do atrito, mantendo o Oeste vital para o mercado de consumo de água em data centers dos Estados Unidos, embora as taxas de expansão estejam desacelerando em relação a outras regiões.

O Sul combina agilidade regulatória com energia competitiva em termos de custo, permitindo que os campi do Texas e da Geórgia escalem rapidamente. Os data centers da Virgínia já utilizam 2% dos fluxos da bacia do Potomac e poderiam atingir 33% até 2050 sem intervenção. Os operadores implantam preventivamente torres de circuito fechado e recuperação de condensado para se antecipar a possíveis moratórias. Essas medidas ajudam a equilibrar o crescimento, mas aumentos sustentados de tarifas poderiam deslocar projetos marginais para o norte.

O Centro-Oeste se beneficia do Pacto dos Grandes Lagos, que protege as retiradas de água doce, mas ainda oferece alocações amplas para usuários industriais. As construções de data centers em torno de Chicago e Columbus aproveitam as captações de água superficial para evitar o estresse dos aquíferos, enquanto os municípios de Minnesota debatem impostos por rack de servidores para mitigar os riscos de abastecimento a longo prazo. No geral, os prêmios de escassez mais baixos sustentam o CAGR de 11,2% da região, tornando-a a geografia de crescimento mais rápido no mercado de consumo de água em data centers dos Estados Unidos.

Cenário Competitivo

Amazon, Microsoft e Google controlam coletivamente cerca de 60% da capacidade de hiperescala, conferindo-lhes influência desproporcional sobre os padrões tecnológicos e o abastecimento de fontes de água. A meta de reposição anual de 8 bilhões de litros da Amazon estabelece um alto padrão de gestão responsável, levando os concorrentes a emular programas semelhantes. A iniciativa de campus de consumo zero de água da Microsoft e os campi integrados de energia renovável e água do Google demonstram ciclos de inovação proprietários que operadores menores não conseguem igualar. Esses movimentos elevam o limiar competitivo no mercado de consumo de água em data centers dos Estados Unidos.

Especialistas em colocation como Digital Realty e QTS competem padronizando o resfriamento avançado em ofertas para múltiplos inquilinos. A parceria da Digital Realty com a Ecolab implanta análises de IA para prever incrustações, corrosão e bioincrustação em circuitos de torres, melhorando o tempo de atividade enquanto reduz as retiradas. Players de borda como Edged e Vapor IO se diferenciam com projetos de resfriamento a seco ou sem água, adequados às restrições municipais, capturando a demanda de aplicações críticas em termos de latência.

As colaborações estratégicas dominam os fluxos de investimento. O fundo de infraestrutura de IA de USD 30 bilhões da BlackRock e Microsoft vincula o acesso a capital a critérios de design sustentável, acelerando a difusão de melhores práticas em todo o setor de consumo de água em data centers dos Estados Unidos. Fornecedores da cadeia de suprimentos de membranas, filtros cerâmicos e tubulações resistentes à corrosão relatam carteiras de pedidos superiores a 18 meses, apontando para mercados de componentes apertados que poderiam moldar os cronogramas de implantação até 2027.

Líderes do Setor de Data Centers dos Estados Unidos

Google LLC

Microsoft Corporation

Amazon Web Services Inc.

Meta Platforms Inc.

Digital Realty Trust

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon anunciou um programa abrangente de sustentabilidade hídrica para data centers na Geórgia, integrando sistemas de água reciclada e reposição de bacias hidrográficas.

- Junho de 2025: A QTS apresentou um campus em Cedar Rapids de USD 750 milhões com resfriamento sem consumo de água para computação de IA de alta densidade.

- Maio de 2025: A Digital Realty implantou resfriamento líquido ao chip em 170 instalações, permitindo de 30 a 150 kW por rack sem torres convencionais.

- Janeiro de 2025: A Microsoft confirmou o lançamento de data centers de consumo zero de água até 2026, com base em tecnologia de rejeição de calor em circuito fechado.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers dos Estados Unidos

O estudo examina as aplicações críticas da água em grandes data centers, incluindo resfriamento e geração de energia. Inclui as principais aplicações com base no consumo de água em data centers e quantifica o uso total de água em bilhões de litros por região. O estudo também identifica tendências e desenvolvimentos subjacentes conceitualizados pelos principais operadores de data centers do setor.

O Mercado de Consumo de Água em Data Centers dos Estados Unidos é Segmentado por Fonte de Abastecimento de Água (Água Potável, Água Não Potável / Recuperada e Fontes Alternativas), Tipo de Data Center (Empresarial, Colocation e Provedores de Serviços em Nuvem) e Tamanho do Data Center (Mega, Massivo, Grande, Médio e Pequeno). As Previsões de Mercado são Fornecidas em Termos de Volume.

| Água Potável |

| Água Não Potável / Recuperada |

| Fontes Alternativas (subterrânea, superficial, marinha, pluvial e produzida por petróleo e gás) |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| Por Fonte de Abastecimento de Água | Água Potável |

| Água Não Potável / Recuperada | |

| Fontes Alternativas (subterrânea, superficial, marinha, pluvial e produzida por petróleo e gás) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem | |

| Por Tamanho de Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de consumo de água em data centers dos Estados Unidos?

O mercado registrou 0,98 trilhão de litros em 2025 e está previsto para atingir 1,44 trilhão de litros até 2030, crescendo a um CAGR de 8%.

Qual região dos EUA está crescendo mais rapidamente em termos de demanda de água em data centers?

O Centro-Oeste é a região de crescimento mais rápido nos Estados Unidos devido à abundância de suprimentos de água doce e regulamentações comparativamente simplificadas.

Como os provedores de nuvem estão reduzindo o consumo de água?

As estratégias incluem resfriamento líquido direto ao chip, plantas de reuso de água no local e aquisição de fontes não potáveis, apoiando compromissos de saldo positivo de água até 2030.

Qual é o papel dos incentivos federais na eficiência hídrica?

A Seção 179D da Lei de Redução da Inflação permite deduções de até USD 1,00 por pé quadrado para instalações com eficiência energética, acelerando a adoção de infraestrutura de água reciclada.

Página atualizada pela última vez em: