Tamanho e Participação do Mercado de Consumo de Água em Data Centers na Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

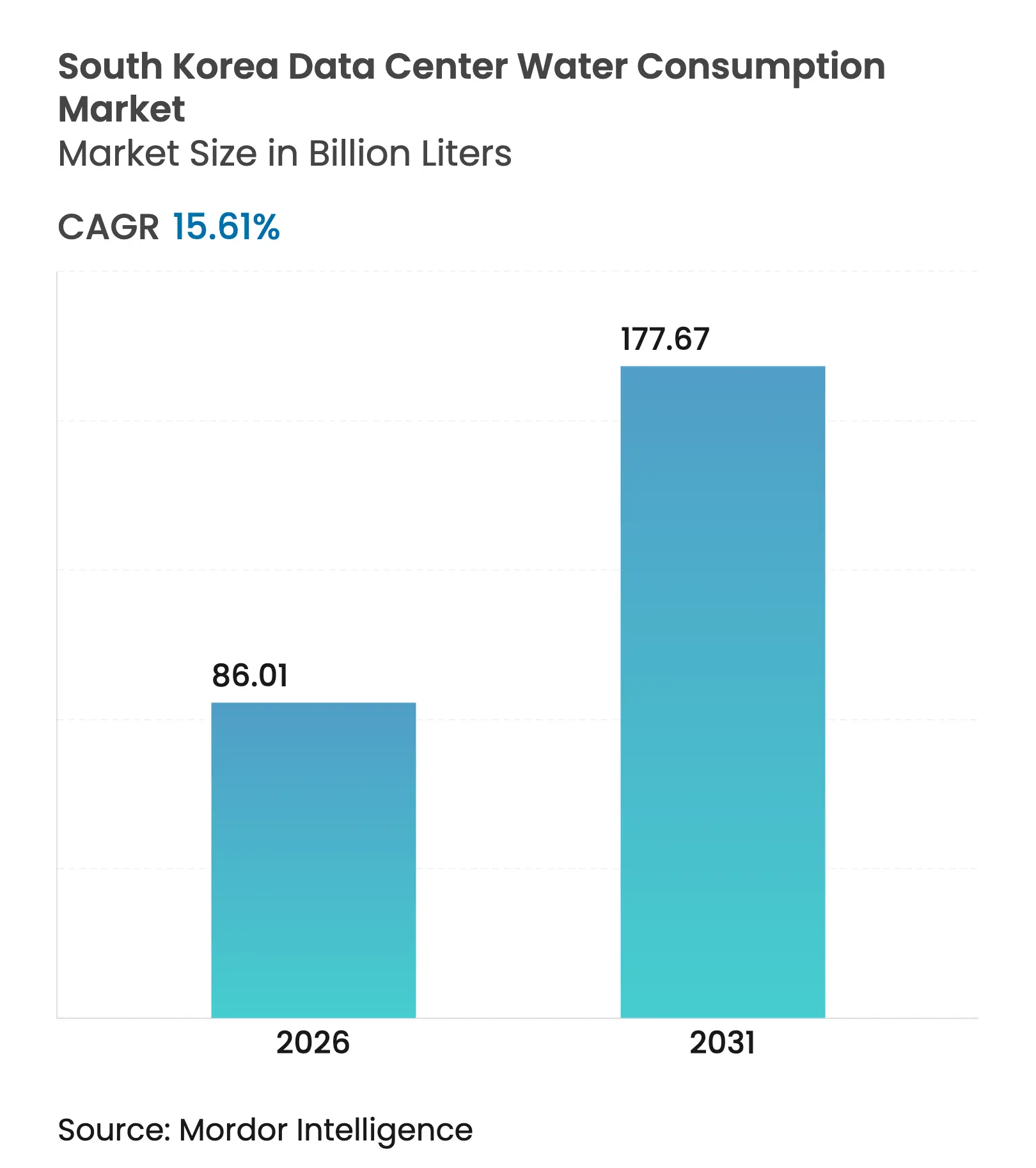

| Volume do Mercado (2026) | 86.01 Bilhões de litros |

| Volume do Mercado (2031) | 177.67 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 15.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers na Coreia do Sul por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers na Coreia do Sul deve crescer de 74,40 bilhões de litros em 2025 para 86,01 bilhões de litros em 2026 e está previsto para atingir 177,67 bilhões de litros até 2031, a um CAGR de 15,61% no período 2026-2031. A rápida adoção de cargas de trabalho de inteligência artificial, a expansão de hiperescaladores e os incentivos governamentais para infraestrutura digital sustentam essa trajetória de crescimento. Os operadores estão reformulando as arquiteturas de resfriamento para gerenciar densidades de rack mais elevadas, ao mesmo tempo em que moderam o estresse sobre a água doce, e as autoridades municipais estão endurecendo as regras de divulgação que tornam a Eficiência no Uso de Água (WUE) um referencial competitivo. O abastecimento alternativo com água cinza e água do mar avança rapidamente, as plataformas em nuvem superam o crescimento de colocation, e projetos em escala mega acima de 50 MW tornam-se o novo padrão à medida que os clusters de IA consolidam capacidade em instalações menos numerosas, porém muito maiores. Parcerias tecnológicas — que vão desde imersão bifásica até resfriamento movido a hidrogênio — estão reformulando as prioridades de despesas de capital e incentivando a integração vertical entre ativos de energia, água e computação

Principais Conclusões do Relatório

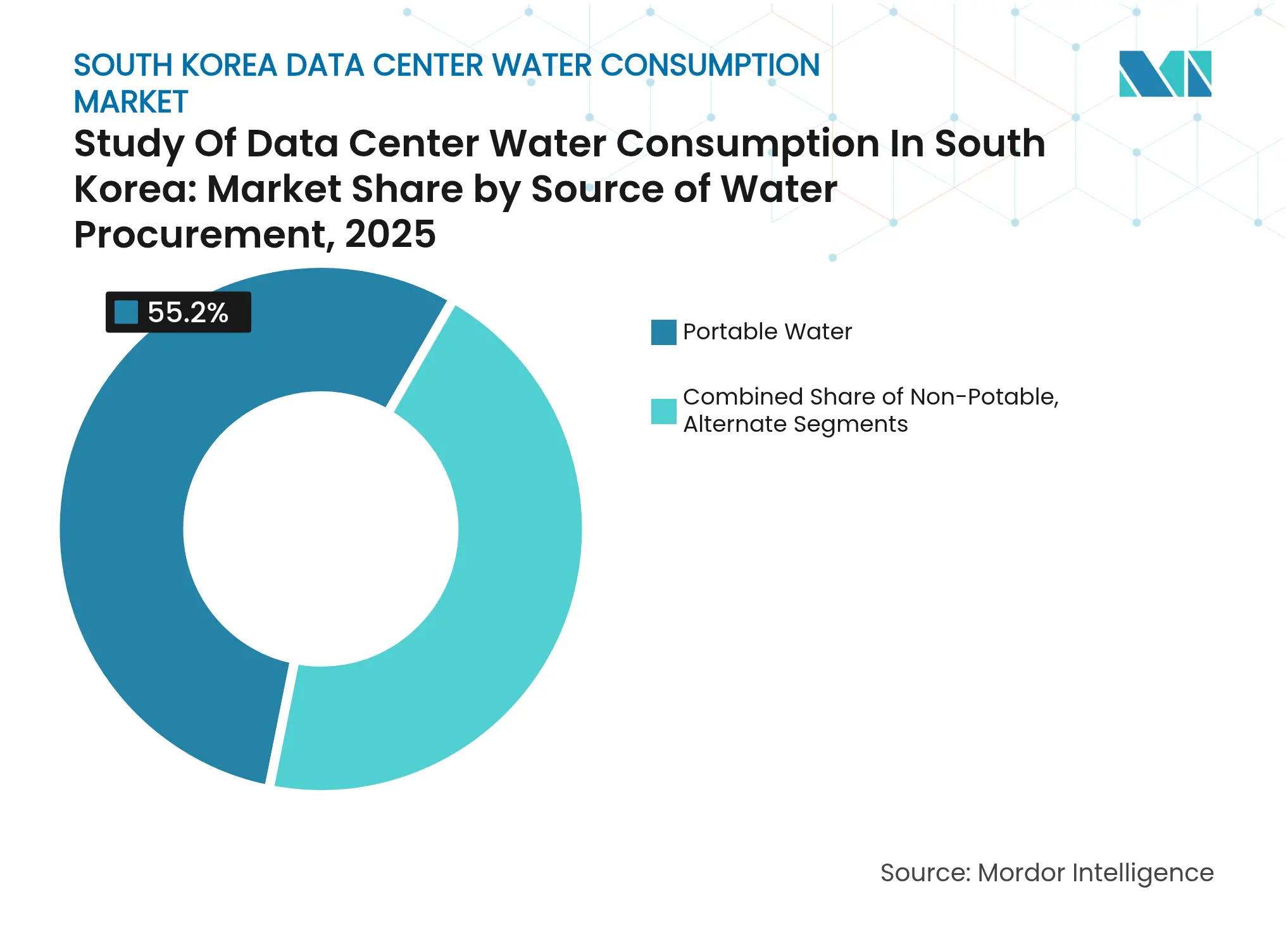

- Por fonte de abastecimento de água, a água potável detinha 55,20% da participação no mercado de consumo de água em data centers em 2025, enquanto as fontes alternativas devem se expandir a um CAGR de 17,08% até 2031.

- Por tipo de data center, as instalações de colocation lideraram com 44,70% de participação na receita em 2025; os provedores de serviços em nuvem têm previsão de avançar a um CAGR de 18,58% até 2031.

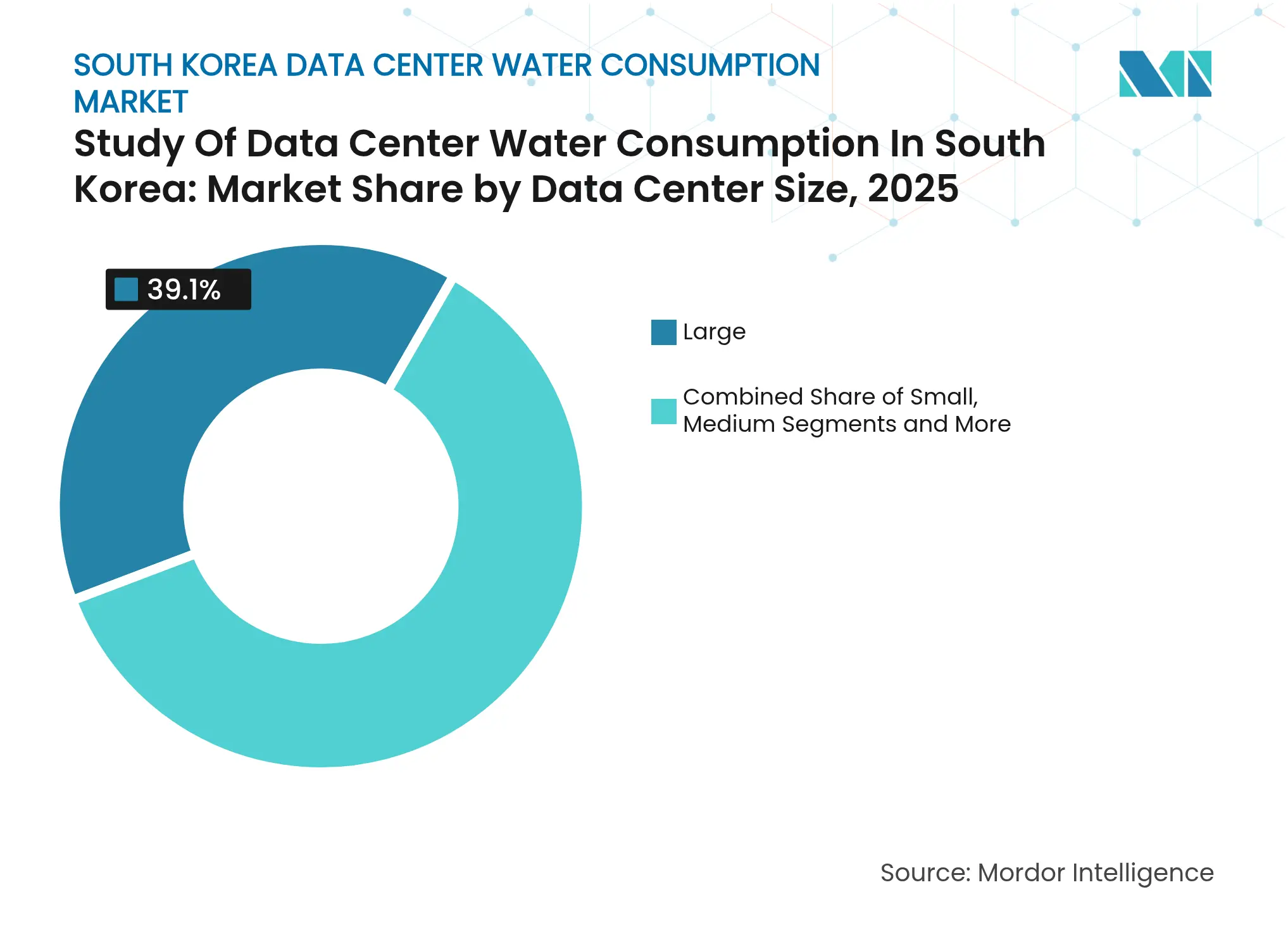

- Por tamanho de instalação, os grandes sites entre 10 MW e 25 MW representaram 39,10% do tamanho do mercado de consumo de água em data centers em 2025, enquanto as instalações em escala mega com capacidade superior a 50 MW estão previstas para crescer a um CAGR de 19,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers na Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de resfriamento por imersão líquida bifásica | +2.8% | Região metropolitana de Seul, áreas costeiras de Busan | Médio prazo (2-4 anos) |

| Transição de água potável para abastecimento com água cinza/água do mar | +3.2% | Cidades costeiras, zonas industriais | Curto prazo (≤ 2 anos) |

| Divulgação de WUE obrigatória pelo governo para hiperescaladores | +1.9% | Nacional, concentrado em Seul | Curto prazo (≤ 2 anos) |

| Subsídios municipais de Seul para reutilização de água em parques de TIC | +1.4% | Região metropolitana de Seul | Médio prazo (2-4 anos) |

| Algoritmos de resfriamento otimizados por IA reduzindo o consumo de água de reposição | +2.1% | Principais hubs de data centers em todo o país | Médio prazo (2-4 anos) |

| Crescimento de circuitos de backup de resfriamento distrital | +1.6% | Centros urbanos, complexos industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Resfriamento por Imersão Líquida Bifásica

O resfriamento por imersão bifásica substitui os circuitos convencionais de resfriadores ao submergir servidores em fluido dielétrico que vaporiza em baixa temperatura, eliminando assim grandes volumes de água de reposição anteriormente necessários para a rejeição de calor. Pilotos coreanos relatam Eficiência no Uso de Energia (PUE) tão baixa quanto 1,02 e densidades de rack superiores a 100 kW por gabinete — valores inatingíveis com sistemas legados de resfriamento a água.[1]Min-Soo Kim, "O Resfriamento por Imersão Reduz o PUE para 1,02", Samsung Electronics, samsung.com As implantações comerciais se aceleram à medida que os hiperescaladores reconhecem economias totais de energia de 30-50% e o alívio regulatório decorrente de retiradas de água drasticamente menores em Seul e Busan.

Transição de Água Potável para Abastecimento com Água Cinza/Água do Mar

O abastecimento alternativo aborda o aumento de tarifas e as cotas municipais. Os campi costeiros canalizam água do mar por meio de trocadores de placas de titânio, alcançando coeficientes de desempenho próximos a 4,8 e eliminando a água doce da equação.[2]David Chernicoff, "Projeto de Energia Fria de GNL de Ulsan Reduz o Uso de Água", Light Reading, lightreading.com A reutilização de água cinza se expande em Seul, onde o efluente tratado terciariamente é canalizado para parques de TIC a um custo 60–70% inferior ao do abastecimento de água potável, apoiado por subsídios que financiam despesas de capital em unidades de ultrafiltração e polimento por UV.

Divulgação de WUE Obrigatória pelo Governo para Hiperescaladores

Novas regras obrigam instalações acima de 20 MW a publicar a WUE anual em conformidade com a ISO/IEC 30134-9:2022, transformando o consumo de água em uma métrica publicamente referenciada.[3]Comitê Técnico ISO 30134, "ISO/IEC 30134-9:2022 Eficiência no Uso de Água", ISO, iso.org A WUE média coreana de 1,8 L/kWh está bem acima da melhor prática internacional de 0,4 L/kWh, impulsionando retrofits como economizadores de ar que reduzem a demanda de água em mais de 40% durante os meses temperados.

Algoritmos de Resfriamento Otimizados por IA Reduzindo o Consumo de Água de Reposição

Circuitos de controle por aprendizado de máquina absorvem dados de sensores para prever cargas térmicas e modular pontos de ajuste a cada poucos segundos. Demonstrações em principais sites de nuvem indicam 56,1% de redução no uso de energia e até 30% de redução nas perdas evaporativas em comparação com estratégias de controle estático. Ao elevar dinamicamente as temperaturas da água gelada nas estações mais frias, as instalações obtêm economias adicionais de água sem comprometer o tempo de atividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das cotas de extração de água subterrânea | -2.1% | Nacional, crítico na região metropolitana de Seul | Curto prazo (≤ 2 anos) |

| Aumento das taxas de descarte de efluentes | -1.8% | Zonas industriais, áreas costeiras | Médio prazo (2-4 anos) |

| Oposição pública às retiradas de água de mega data centers em cidades costeiras | -1.3% | Regiões costeiras de Busan e Incheon | Médio prazo (2-4 anos) |

| Infraestrutura limitada de tubulações de água cinza fora da região metropolitana de Seul | -0.9% | Cidades secundárias, áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Cotas de Extração de Água Subterrânea

A Rede Nacional de Monitoramento de Águas Subterrâneas registra queda nos níveis dos aquíferos, levando os reguladores a limitar a captação industrial. As novas licenças para data centers agora exigem compensações de recarga ou abastecimento alternativo, forçando os construtores a recorrer à água do mar ou ao resfriamento avançado em circuito fechado. Os operadores contornam as restrições instalando sistemas de bomba de calor de drenagem que reciclam a infiltração das fundações como fluido refrigerante, melhorando o COP geral em até 30%.

Aumento das Taxas de Descarte de Efluentes

Os aumentos de taxas vinculados ao volume e à qualidade do efluente elevam os custos operacionais para os fluxos de purga que podem ultrapassar 1.000 m³/dia em mega instalações. Módulos de descarga zero de líquidos no local recuperam 95% da água de resfriamento por meio de osmose reversa e cristalizadores, mas aumentam o consumo de energia em 15–25%, desafiando os cálculos de retorno sobre o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: Fontes Alternativas Ganham Terreno

O abastecimento de água potável representou 55,20% da participação no mercado de consumo de água em data centers em 2025, sinalizando a preferência contínua dos operadores pela confiabilidade. O segmento de fontes alternativas, no entanto, tem previsão de registrar um CAGR de 17,08%, o mais rápido dentro do mercado de consumo de água em data centers. Grandes construções costeiras já dependem de água do mar filtrada, enquanto a adoção de água cinza se acelera dentro de Seul, onde as redes de tubulações municipais alcançam os principais parques de TIC. Os sistemas de água do mar proporcionam ganhos de eficiência de 15–20% e eliminam disputas de alocação municipal. A reutilização de água cinza enfrenta escassez de infraestrutura fora da capital, mas os esquemas de subsídios e as cotas mais rígidas de água potável impulsionarão a adoção nas cidades secundárias nos próximos três anos.

A ascensão do segmento é sustentada por ganhos de desempenho. Ensaios laboratoriais mostram resfriadores indiretos de água do mar operando com COP próximo a 4,8 em comparação com 3,2–3,8 para unidades de água doce. Os sistemas de água cinza que utilizam biorreatores de membrana atingem turbidez abaixo de 1 NTU, atendendo aos critérios da Classe W1 de torres de resfriamento da ASHRAE. A captação de água da chuva permanece marginal, mas é atraente para campi de hiperescaladores com grandes áreas de cobertura, especialmente onde as taxas de águas pluviais podem ser compensadas por investimentos em armazenamento. No geral, a diversificação do abastecimento protege os operadores da volatilidade tarifária e fortalece as credenciais ESG dentro do mercado de consumo de água em data centers.

Por Tipo de Data Center: Hiperescaladores Redefinem a Demanda

O colocation reteve 44,70% do consumo de 2025, mas as plataformas em nuvem superarão todos os outros grupos a um CAGR de 18,58% até 2031. Os hiperescaladores constroem blocos contíguos de 80–100 MW, consolidando o que antes exigia dezenas de salas empresariais em campi únicos. Esse agrupamento torna a infraestrutura hídrica um item crítico do caminho do projeto, promovendo o engajamento antecipado com as concessionárias e, cada vez mais, investimentos diretos em dessalinização ou circuitos de resfriamento distrital. Os sites empresariais permanecem estáveis, mas consolidam suas pegadas por meio de migrações para nuvem híbrida, moderando seu incremento de consumo de água dentro do mercado de consumo de água em data centers.

Os hiperescaladores aproveitam a escala para pilotar resfriamento avançado. O campus AWS-SK de 100 MW em Ulsan acopla a energia fria da regaseificação de GNL com trocadores de água do mar em circuito fechado, reduzindo as necessidades de água doce a zero. Os proprietários de colocation respondem implantando torres de resfriamento compartilhadas dimensionadas para picos diurnos, empurrando a WUE para 0,9 L/kWh. Instalações empresariais menores adotam unidades de borda modulares abaixo de 2 MW que utilizam circuitos de refrigerante e consomem água negligenciável, mas estas representam uma parcela decrescente do consumo agregado à medida que a elasticidade da nuvem atrai novas cargas de trabalho de IA.

Por Tamanho de Data Center: Projetos em Escala Mega Lideram o Crescimento

Os grandes campi entre 10 MW e 25 MW representam atualmente 39,10% do tamanho do mercado de consumo de água em data centers. As mega instalações com mais de 50 MW, incluindo o planejado cluster de 3 GW em Jeollanam-do, têm projeção de atingir um CAGR de 19,05% até 2031, tornando-se o principal destino de água de resfriamento. Nessas escalas, os desenvolvedores negociam contratos de abastecimento de várias décadas e cofinanciam estações de tratamento municipais para garantir capacidade antes da construção.

Os megaprojetos integram resfriamento distrital e recuperação de calor residual, utilizando resfriadores de absorção de amônia ou conjuntos de células de combustível movidos a hidrogênio que praticamente eliminam as perdas evaporativas. O protótipo movido a hidrogênio da Samsung reduziu o uso total de água do site em 70% em comparação com as torres evaporativas tradicionais. As instalações médias de 1 MW a 10 MW adotam resfriadores a ar onde o clima permite, mas sua contribuição agregada para a demanda nacional diminui à medida que os clusters de hiperescaladores absorvem a maior parte do novo processamento de IA.

Análise Geográfica

Aproximadamente 59,80% do consumo nacional se concentra na região metropolitana de Seul, beneficiando-se da densidade de fibra óptica e da proximidade com as sedes corporativas. O governo municipal de Seul oferece reembolsos de capital cobrindo até 30% da instalação de tubulações de água cinza, acelerando o fechamento de circuitos de água potável para parques de TIC. Mesmo com os ganhos de eficiência, os volumes absolutos na capital continuam crescendo, pressionando a rede de abastecimento do Rio Han e levando a cotas de alocação que retardam as licenças para novas instalações.

Os hubs costeiros — Busan, Incheon e Ulsan — registram expansão mais rápida do que a média nacional, pois o resfriamento com água do mar contorna o estresse sobre a água doce do interior. Busan aproveita seus gateways de cabos submarinos, mas a oposição dos moradores às retiradas de aquíferos obriga os operadores a utilizar captações de mar profundo a vários quilômetros da costa. O distrito de Songdo em Incheon integra os resfriadores de data centers às redes de energia distrital regionais, compartilhando o excesso de resfriamento com torres comerciais e reduzindo a WUE combinada para 0,7 L/kWh. A infraestrutura de GNL de Ulsan fornece energia fria gratuita, reduzindo as cargas dos resfriadores e atraindo clusters de IA que, de outra forma, enfrentariam moratórias de água no interior.

Províncias secundárias como Jeollanam-do e Chungbuk oferecem terrenos baratos e proximidade com energia renovável, mas carecem de redes de água cinza ou transmissão de alta capacidade. O complexo planejado de 3 GW em Jeollanam-do inclui dessalinização dedicada e conexões à rede de 400 kV para superar essas deficiências. Embora os sites rurais possam acessar mais facilmente as águas subterrâneas locais, o endurecimento das cotas de extração e a variabilidade sazonal da recarga empurram os desenvolvedores para resfriadores secos fechados ou híbridos, moderando o crescimento até que a infraestrutura se expanda.

Cenário Competitivo

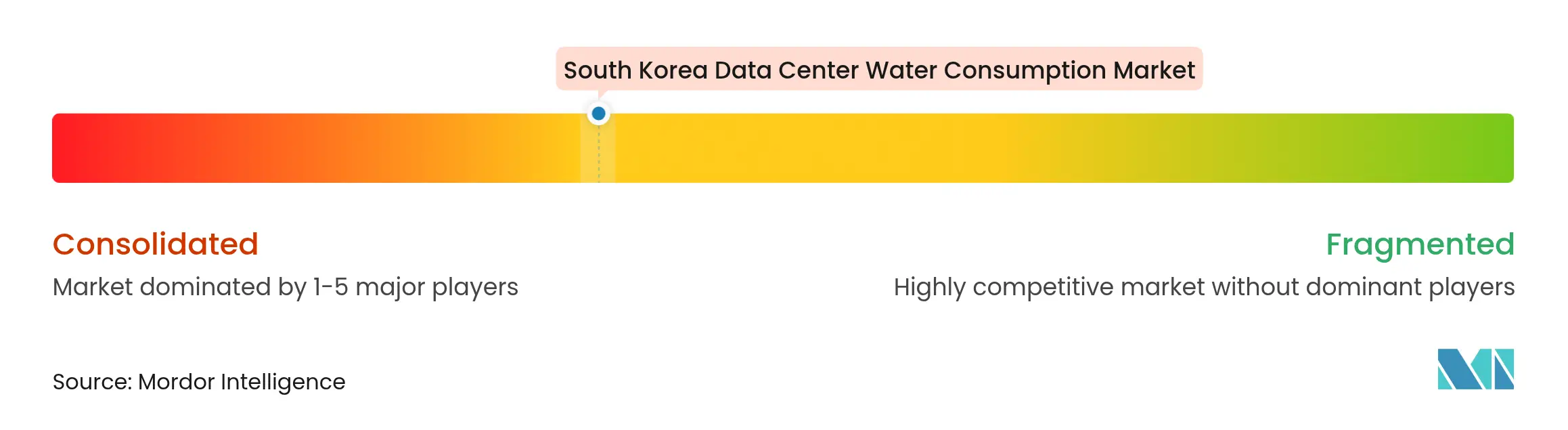

O mercado de consumo de água em data centers é moderadamente fragmentado; nenhum operador único controla mais de 15% do total de litros consumidos. As operadoras de telecomunicações domésticas SK Inc. e KT Corporation utilizam as centrais existentes para hospedar cargas de TI incrementais, mas os hiperescaladores — AWS, Microsoft, Google e Alibaba — agora superam os investimentos das empresas locais à medida que a demanda por IA cresce. Esses entrantes formam joint ventures para navegar nos processos de licenciamento e obter água: a AWS faz parceria com o Grupo SK, enquanto a Microsoft colabora com a LG U+ em campi baseados em água do mar.

A ênfase estratégica mudou de simples implantações de megawatts para liderança demonstrável em WUE. A Samsung se alinha com a Korea Southeast Power para testar células de combustível de hidrogênio que exportam calor residual para usuários industriais próximos, eliminando completamente as torres de resfriamento. A KT pilota imersão bifásica em uma instalação de 5 MW para aumentar a densidade de rack para 120 kW, liberando 30% da capacidade existente dos resfriadores para expansão. Especialistas menores como a Bespin Global se concentram em software de gerenciamento térmico otimizado por IA que se integra com medição em conformidade com ISO, permitindo que os clientes reportem valores abaixo de 1,0 L/kWh aos reguladores.

O interesse em fusões e aquisições gira em torno de integradores de tratamento de água e empreiteiros de tubulações de água cinza, sinalizando uma mudança em que o controle sobre ativos hidrológicos equivale a bancos de terrenos em locais privilegiados. A integração vertical é visível à medida que a SK Inc. adquire participações minoritárias em um fabricante de membranas de osmose reversa, enquanto a Hyperscale Korea LLC investe em infraestrutura de captação offshore para garantir direitos de água no futuro. Os fornecedores capazes de reduzir tanto a intensidade energética quanto a hídrica ganham poder de precificação à medida que os clientes internalizam o custo total da exposição a recursos dentro de modelos de custo total de propriedade de longo prazo.

Líderes do Setor de Consumo de Água em Data Centers na Coreia do Sul

SK Inc. Data Centers

Naver Corp.

KT Corporation

LG CNS

Equinix Korea

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: AWS e SK Group iniciaram as obras de um campus de IA de 100 MW em Ulsan utilizando energia fria de GNL para resfriamento com água do mar, um programa multifásico de USD 15 bilhões.

- Março de 2025: A Samsung Electronics obteve a certificação de 100% de reposição de água, aproveitando a otimização térmica orientada por IA que reduz a água de resfriamento em 30%.

- Março de 2025: Investidores liderados por Brian Koo revelaram planos para um parque de data centers de 3 GW em Jeollanam-do, com orçamento de USD 35 bilhões e incorporação de dessalinização no local.

- Fevereiro de 2025: O Instituto para Economia de Energia e Análise Financeira vinculou as metas de capacidade renovável ao crescimento antecipado da demanda de eletricidade e água de data centers de IA.

- Novembro de 2024: Samsung e Korea Southeast Power anunciaram um protótipo movido a hidrogênio que elimina as torres evaporativas por meio da recuperação de calor residual.

- Julho de 2024: A Samsung SDS detalhou as implantações de resfriamento por imersão em seu Relatório de Sustentabilidade 2024, registrando melhorias de WUE de 35%.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers na Coreia do Sul

O estudo acompanha as aplicações críticas de água para a operação de grandes data centers, como resfriamento de DC e geração de energia. O estudo também inclui as principais aplicações com base no Consumo de Água em Data Centers. O estudo também inclui o consumo total de água com base na pegada de DC nas regiões em termos de bilhões de litros. Por fim, o estudo acompanha as tendências e desenvolvimentos subjacentes conceitualizados pelos principais operadores de data centers do setor e provedores de serviços em nuvem.

O Estudo do Consumo de Água em Data Centers na Coreia do Sul é Segmentado por Fonte de Abastecimento de Água (Água Potável, Água Não Potável, Outras Fontes Alternativas), por Tipo de Data Center (Empresarial, Colocation, Provedores de Serviços em Nuvem) e por Tamanho de Data Center (Mega, Massivo, Grande, Médio, Pequeno). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Volume (Bilhões de Litros).

| Potável |

| Não Potável (Cinza / Reciclada) |

| Alternativa (Subterrânea, Superficial, Marinha, Pluvial) |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| Por Fonte de Abastecimento de Água | Potável |

| Não Potável (Cinza / Reciclada) | |

| Alternativa (Subterrânea, Superficial, Marinha, Pluvial) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem | |

| Por Tamanho de Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Estudo do Consumo de Água em Data Centers na Coreia do Sul?

O tamanho do Mercado de Estudo do Consumo de Água em Data Centers na Coreia do Sul deve atingir 86,01 bilhões de litros em 2026 e crescer a um CAGR de 15,61% para atingir 177,67 bilhões de litros até 2031.

Qual é o tamanho atual do Mercado de Estudo do Consumo de Água em Data Centers na Coreia do Sul?

Em 2026, o tamanho do Mercado de Estudo do Consumo de Água em Data Centers na Coreia do Sul deve atingir 86,01 bilhões de litros.

Quem são os principais players no Mercado de Estudo do Consumo de Água em Data Centers na Coreia do Sul?

Equinix, Inc., KT Co., SK Inc., LG CNS Co., Ltd. e Telstra Corporation são as principais empresas que operam no Mercado de Estudo do Consumo de Água em Data Centers na Coreia do Sul.

Quais anos este Mercado de Estudo do Consumo de Água em Data Centers na Coreia do Sul abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Estudo do Consumo de Água em Data Centers na Coreia do Sul foi estimado em 74,40 bilhões de litros. O relatório abrange o tamanho histórico do Mercado de Estudo do Consumo de Água em Data Centers na Coreia do Sul para os anos: 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Estudo do Consumo de Água em Data Centers na Coreia do Sul para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: