Tamanho e Participação do Mercado de Consumo de Água em Data Centers da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

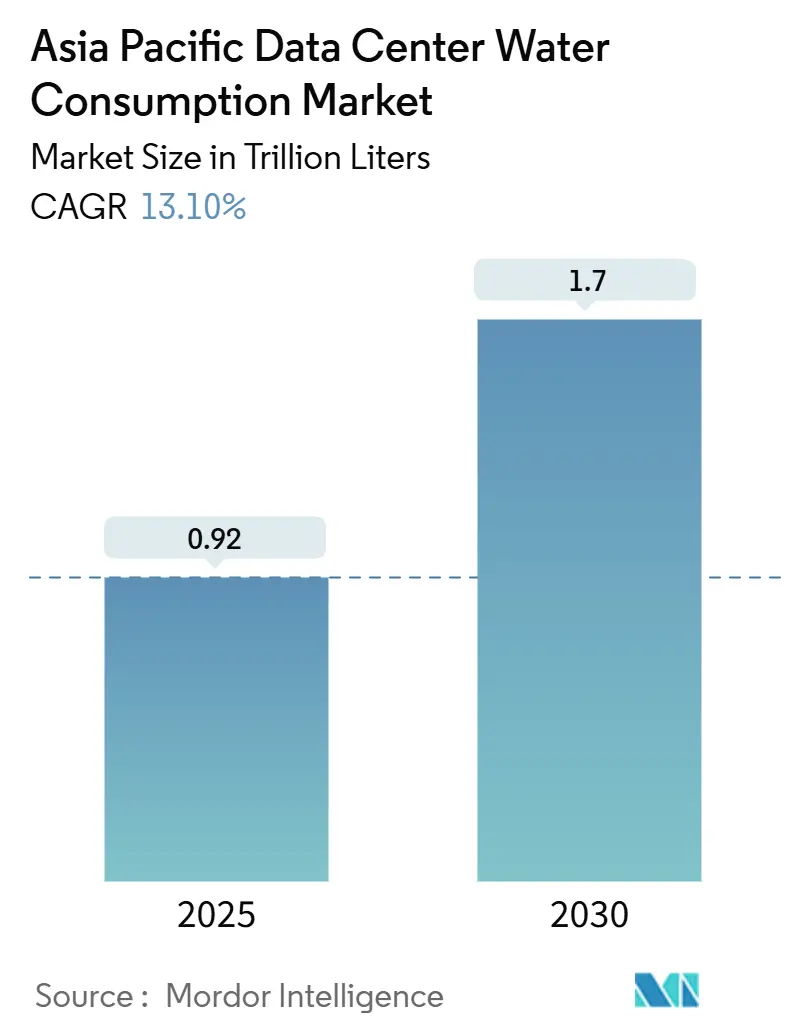

| Volume do Mercado (2025) | 0.92 Trilhões de litros |

| Volume do Mercado (2030) | 1.7 Trilhões de litros |

| Taxa de crescimento (2025 - 2030) | 13.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers da Ásia-Pacífico pela Mordor Intelligence

O mercado de consumo de água em data centers da Ásia-Pacífico está em 0,92 trilhão de litros em 2025 e tem previsão de atingir 1,70 trilhão de litros até 2030, refletindo uma sólida CAGR de 13,10%. O crescimento da demanda está estreitamente vinculado às cargas de trabalho de inteligência artificial, que consomem aproximadamente 20 vezes mais água de resfriamento por consulta do que o tráfego de pesquisa convencional e pressionam os sistemas de resfriamento a absorver até 97% do consumo total de água de uma instalação. O acirramento da regulamentação, mais notavelmente o Roteiro de Data Centers Verdes de Singapura e o padrão de Data Center Verde da China, pressiona os operadores a reduzir as taxas de água por energia ou arriscam perder licenças fundamentais. O resfriamento por imersão líquida e direto ao chip tornaram-se ferramentas essenciais, reduzindo a Eficiência de Uso de Água (WUE) para tão baixo quanto 1,02 L/kWh, em comparação com a média atual de 1,8 L/kWh. As restrições de recursos estão começando a remodelar a entrada no mercado. O regulador de serviços públicos da Malásia rejeitou 30% dos novos pedidos de data centers no início de 2024, citando preocupações com a água, enquanto Johor já enfrenta um déficit diário de água de 123 milhões de litros.

Principais Conclusões do Relatório

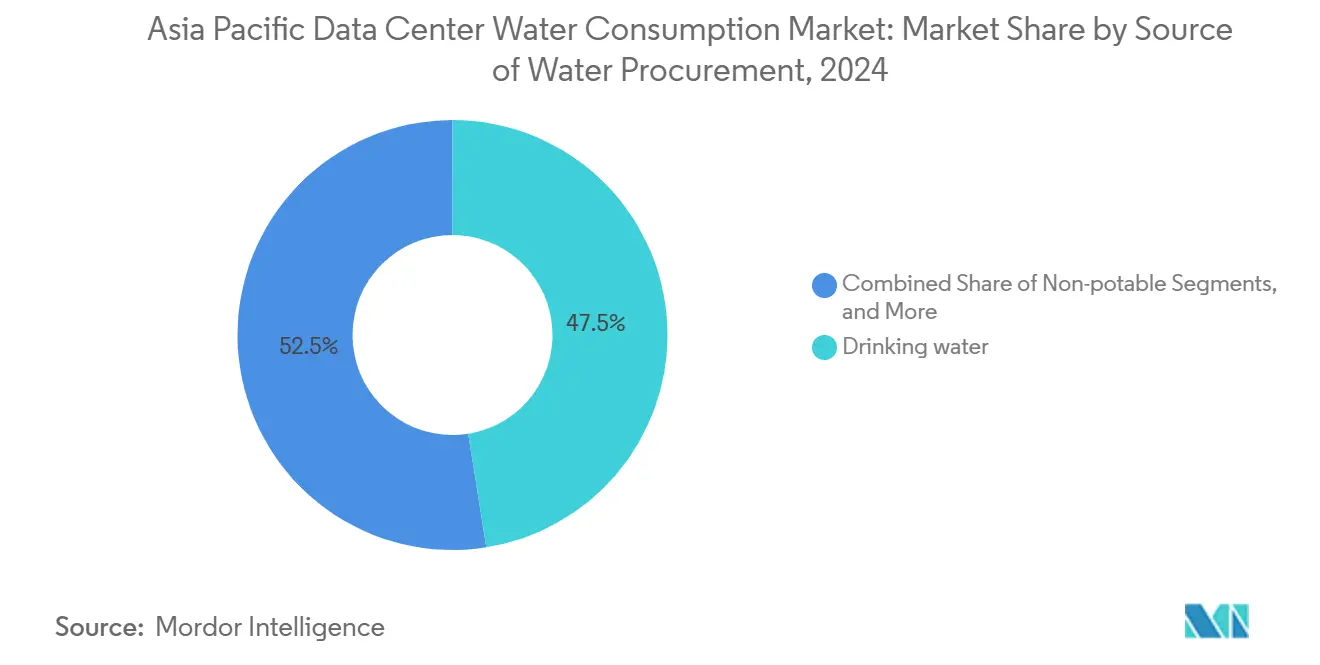

- Por fonte de abastecimento de água, a água potável fornecida respondeu por 47,5% da participação de mercado de consumo de água em data centers em 2024; fontes alternativas têm projeção de expansão a uma CAGR de 13,3% até 2030.

- Por tipo de data center, as instalações de colocalização detinham uma participação de receita de 53,2% em 2024, enquanto os provedores de serviços em nuvem estão posicionados para crescer a uma CAGR de 14,20% até 2030.

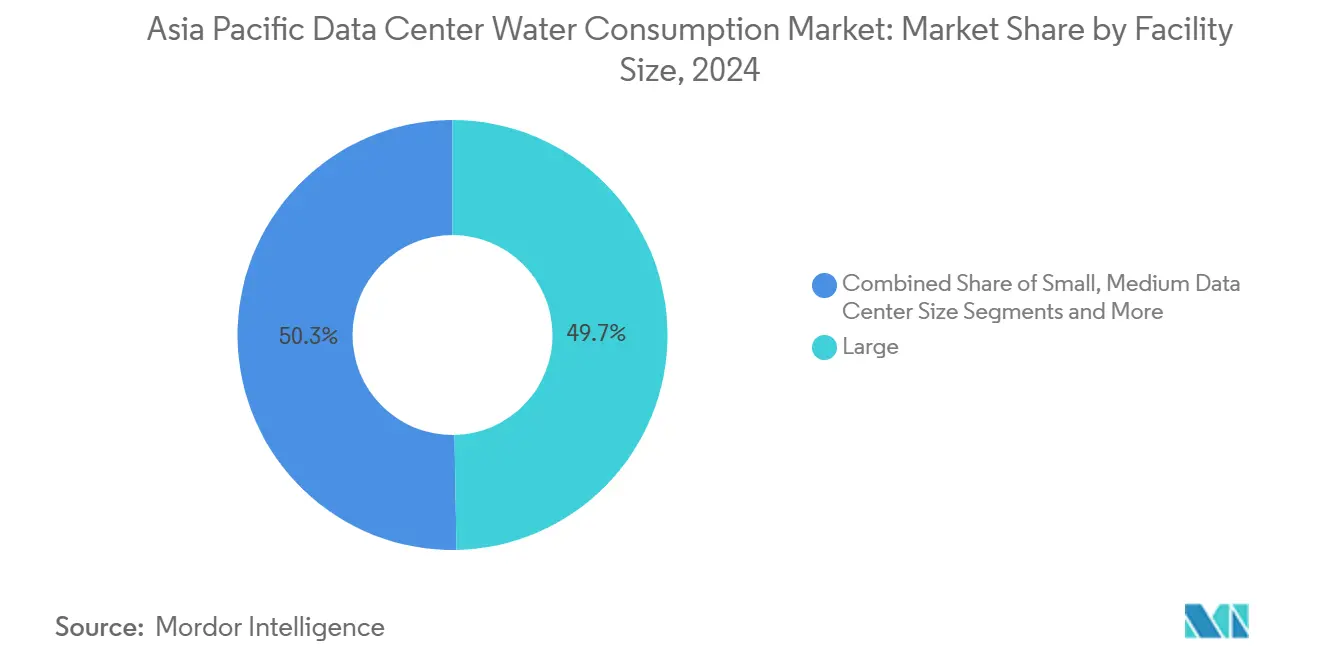

- Por tamanho de data center, os sites de grande porte responderam por 49,7% da participação do tamanho do mercado de consumo de água em data centers em 2024, enquanto os campi mega têm previsão de expansão a uma CAGR de 13,9%.

- Por país, a China controlou uma participação de 32,6% do mercado de consumo de água em data centers em 2024; a Índia tem projeção de liderar o crescimento com uma CAGR de 14,7% até 2030.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Divulgação obrigatória da Eficiência de Uso de Água (WUE) nos principais mercados da Ásia-Pacífico | +2.1% | Singapura, China, Japão como núcleo, com extensão à Malásia | Médio prazo (2 a 4 anos) |

| Acesso a empréstimos verdes vinculado a metas de positividade hídrica | +1.8% | Centros financeiros da Ásia-Pacífico, com adoção antecipada em Singapura, Hong Kong | Curto prazo (≤ 2 anos) |

| Transição acelerada para resfriamento líquido e por imersão para suporte a racks de IA | +3.2% | Global, com concentração nos corredores de IA do Japão, China e Índia | Curto prazo (≤ 2 anos) |

| Implementações de computação em borda em cidades secundárias com escassez de água | +1.9% | Mercados secundários da Indonésia e Malásia, cidades de Nível 2 da Índia | Médio prazo (2 a 4 anos) |

| Corredores de água reciclada apoiados pelo governo (ex.: Johor, Selangor, Sydney) | +1.4% | Malásia, Austrália, com expansão piloto para a Tailândia | Longo prazo (≥ 4 anos) |

| Modelos de fornecedores de "Água como Serviço" reduzindo barreiras de capital | +1.0% | Mercados emergentes da Ásia-Pacífico, particularmente Vietnã, Filipinas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Divulgação obrigatória da Eficiência de Uso de Água (WUE)

Os reguladores agora exigem relatórios granulares de eficiência hídrica, transformando a WUE em uma licença de fato para operar. Singapura obriga os sites que consomem mais de 60.000 m³ por ano a apresentar Planos de Eficiência Hídrica, tornando a métrica um fator determinante na aprovação de novos sites. O padrão chinês de 2023 desqualifica os operadores que excedem 2,5 L/kWh de participar em contratos públicos, levando as empresas privadas a se alinharem com os limites governamentais.[1]Enviliance Asia, "China Issues Green Data Center Standard", enviliance.asia O boom de semicondutores do Japão em Kumamoto gerou minutas de divulgação semelhantes, sinalizando convergência em toda a região. Os pioneiros que ostentam WUE abaixo de 1,2 relatam licenciamento mais rápido e maior atração de clientes em serviços terceirizados.

Acesso a empréstimos verdes vinculado a metas de positividade hídrica

Os mercados de capitais estão recompensando a gestão mensurável. Princeton Digital Group obteve um empréstimo verde de USD 280 milhões, cujo cupom diminui à medida que a WUE melhora, resultando em uma redução de 50 a 75 pontos-base na taxa de juros anual.[2]Princeton Digital Group, "PDG Secures USD 280 Million Water-Linked Loan", princetondg.com A AdaniConneX fechou o maior pacote vinculado à sustentabilidade da Índia em USD 1,44 bilhão, vinculando ajustes de taxa à positividade hídrica. Os bancos estão cada vez mais enquadrando a escassez de água como um risco de crédito, acelerando a liquidez para retrofits de resfriamento por imersão e sistemas de reciclagem que aumentam imediatamente a eficiência. O novo cálculo de financiamento direciona o capital de expansão para operadores capazes de quantificar e reportar métricas hídricas.

Transição acelerada para resfriamento líquido e por imersão para racks de IA

Clusters de GPU de alto desempenho geram densidades de calor superiores a 40 kW por rack, tornando o resfriamento a ar impraticável acima de 25 kW.[3]Tom's Hardware, "A densidade de calor da GPU supera o resfriamento a ar", tomshardware.com Os métodos líquidos de circuito fechado reduzem o consumo direto de água, mas podem aumentar o consumo absoluto porque a demanda de IA escala tão rapidamente. O deployment líquido de Singapura da Digital Realty reduziu a água por unidade de computação em 50% enquanto suportava racks com 29% maior densidade de energia. O GB200 NVL72 da Nvidia utiliza circuitos líquidos diretos ao chip que operam 300 vezes mais eficientemente do que as torres evaporativas. Com terrenos na Ásia-Pacífico sendo um bem valioso, as plataformas de imersão que lidam com cargas ultradensas em footprints menores ganham apelo estratégico.

Implementações de computação em borda em cidades secundárias com escassez de água

Os lançamentos de 5G e as aplicações sensíveis à latência estão empurrando os servidores para clusters metropolitanos menores que carecem de infraestrutura hídrica robusta. As cidades secundárias de Java ilustram o paradoxo: a precipitação é alta, mas o esgotamento das águas subterrâneas força limites de licença para a extração industrial. Os operadores recorrem a resfriadores secos ou chillers híbridos, aceitando contas de eletricidade mais altas para conservar a água. Dinâmicas semelhantes ocorrem na Malásia Peninsular e em cidades indianas de Nível 2, onde os governos locais agilizam o desenvolvimento de corredores de reutilização e conexões de água recuperada para atrair investidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Endurecimento generalizado das licenças de extração de águas subterrâneas na região | -2.3% | Indonésia, Malásia e Tailândia como núcleo, com extensão às Filipinas | Curto prazo (≤ 2 anos) |

| Altos níveis de TDS em regiões costeiras da Ásia-Pacífico elevando o opex de pré-tratamento | -1.7% | Mercados costeiros incluindo Singapura, Hong Kong, Manila, Jacarta | Médio prazo (2 a 4 anos) |

| Reação pública contra construções de hiperescala em zonas propensas à seca | -1.9% | Corredores hídricos estressados da Índia, regiões de seca da Austrália, planícies centrais da Tailândia | Médio prazo (2 a 4 anos) |

| Dados escassos de medição dificultam o financiamento de projetos para retrofits | -1.2% | Mercados emergentes da Ásia-Pacífico, particularmente Vietnã, Filipinas, Indonésia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento generalizado das licenças de extração de águas subterrâneas na região

Os reguladores do Sudeste Asiático agora precificam a escassez de água nas licenças de extração. A Indonésia está elaborando cotas uniformes após estudos relacionarem as zonas de afundamento de Jacarta ao bombeamento excessivo de água. A Comissão Nacional de Serviços de Água da Malásia estima USD 6,3 bilhões em substituição de tubulações para reduzir vazamentos, posicionando as moratórias de data centers como uma medida de gestão de risco provisória. Os operadores devem migrar para abastecimentos municipais ou investir em plantas de reciclagem no local; cada opção infla o opex e complica a seleção de sites.

Alto nível de TDS em regiões costeiras da Ásia-Pacífico elevando o opex de pré-tratamento

A água costeira frequentemente excede 1.000 ppm de sólidos totais dissolvidos, necessitando de pré-tratamento por osmose reversa, o que adiciona USD 0,50 a 0,75 por m³ ao processo. Singapura emprega linhas de biorreator de membrana que recuperam 98% da água, mas exigem altos desembolsos de capital. Jacarta e Manila enfrentam desafios mais sérios devido às suas redes de tubulações mais antigas, obrigando os operadores a ponderarem os benefícios de conectividade em relação ao oneroso tratamento de salmoura. O aumento dos níveis de salinidade também encurta a vida útil dos equipamentos, motivando movimentos regionais para o interior, apesar da maior latência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: Transição para Abastecimentos Alternativos

As linhas potáveis tradicionais detinham 47,5% da participação de mercado de consumo de água em data centers da Ásia-Pacífico em 2024, sublinhando a dependência histórica das redes municipais. O tamanho do mercado de consumo de água em data centers da Ásia-Pacífico alocado a fontes alternativas tem projeção de crescimento a uma CAGR de 13,3%, impulsionado por cotas urbanas mais rígidas e o rápido avanço da tecnologia de água recuperada. A AWS já resfria 20 instalações da Ásia-Pacífico exclusivamente com águas residuais tratadas. A Digital Realty reporta 36% de sua captação regional proveniente de condutos não potáveis. O corredor de água reciclada da concessionária estatal malaia Ranhill ilustra o apoio governamental, fornecendo 70 milhões de litros por dia aos campi de Johor. A captação de chuva e a água do mar estão crescendo, mas enfrentam maiores obstáculos de pré-tratamento; no entanto, os custos de membranas caíram 15% em 2024, tornando os ciclos de água do mar em circuito fechado viáveis em sites de grande altura, como os de Hong Kong e Singapura.

Os incentivos de preço favorecem os operadores que conseguem cobrir sua exposição potável. As instalações com esquemas de alimentação dupla - um potável e um recuperado - reportam 12% menor opex durante estações de seca, amortecendo os picos tarifários. Novos RFPs de locatários em nuvem agora estipulam captação diversificada, obrigando os proprietários de colocalização a integrar tratamento no local desde o primeiro dia. No horizonte da previsão, espera-se que os fluxos alternativos superem a água potável em volume absoluto, remodelando o panorama de aquisição de tratamentos químicos e meios de filtração.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Data Center: Provedores de Nuvem Aceleram

Os proprietários de colocalização capturaram uma participação de 53,2% em 2024, beneficiando-se das economias multilocatárias que distribuem os custos de água. No entanto, os provedores de nuvem em hiperescala estão expandindo mais rapidamente, adicionando capacidade a uma CAGR de 14,20% até 2030, à medida que a adoção de IA transforma a água em um KPI central. O tamanho do mercado de consumo de água em data centers da Ásia-Pacífico para nós de nuvem deverá superar os footprints de colocalização até 2029, assumindo que os projetos anunciados prossigam conforme o cronograma. O compromisso de zero consumo de água da Microsoft até 2026 e os projetos prontos para imersão da STT GDC demonstram a profundidade de capital que os operadores menores têm dificuldade em igualar.

Os incentivos governamentais estão cada vez mais se inclinando para os grandes players de nuvem com registros verificáveis de WUE. O mais recente esquema de chamada de capacidade de Singapura alocou 80 MW exclusivamente para candidatos com capacidade inferior a 1,3 L/kWh, um limite que apenas os hiperescaladores com resfriamento líquido conseguiam atender de forma mais eficaz. Os titulares de colocalização devem se modernizar para reter locatários empresariais, que agora priorizam a eficiência hídrica em seus critérios de avaliação de RFP. Parcerias com fabricantes de equipamentos permitem retrofits em fases; por exemplo, a Equinix introduziu trocadores de calor de porta traseira em nível de rack que reduzem as perdas evaporativas em 30% sem grandes períodos de inatividade.

Por Tamanho de Instalação: Impulso dos Campi Mega

Os sites de grande porte absorveram 49,7% da demanda de 2024, mas os campi mega estão escalando a uma CAGR de 13,9%, impulsionados por clusters de treinamento de IA que requerem zonas contíguas de energia e resfriamento. A participação do mercado de consumo de água em data centers vinculada a construções mega deve atingir um ponto de inflexão quando os projetos em andamento em Johor Bahru, Hyderabad e no norte da China entrarem em operação após 2026. As economias de escala permitem plantas de polimento no local que recuperam 90% da água do circuito, mantendo a WUE abaixo de 1,5 mesmo em climas quentes.

Os operadores de campi mega integram telemetria abrangente, rastreando cada litro em relação às cargas em nível de rack - um investimento inviável para sites abaixo de 20 MW. Os footprints menores respondem adotando resfriadores líquidos modulares com trocadores de calor de placas planas autocontidos, que reduzem o tempo de conexão às redes municipais e diminuem os ciclos de aprovação. Ainda assim, as agências de crédito atribuem melhores pontuações de sustentabilidade aos sites mega porque sua intensidade de água por computação é comprovadamente menor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A China permanece o maior nó, respondendo por 32,6% do mercado de consumo de água em data centers em 2024, em grande parte devido à presença da Alibaba Cloud, Tencent Cloud e consórcios internacionais de nuvem. O consumo anual é de aproximadamente 1,3 trilhão de litros, equivalente ao uso doméstico de 26 milhões de residentes. A migração "Dados do Leste, Computação do Oeste" de Pequim está reavaliando a capacidade para longe das zonas áridas do oeste em direção às províncias do norte mais frias, auxiliada pelo excedente de energia hidrelétrica em torno do cluster das Três Gargantas.

A Índia é o motor de crescimento, com previsão de uma CAGR de 14,7%, à medida que o plano digital de Nova Délhi reserva corredores de hiperescala em Bangalore, Hyderabad e Chennai. O grave esgotamento dos aquíferos compele mandatos de reciclagem de 100% das águas residuais em novos sites; a CtrlS afirma reciclar 99% da captação por meio de osmose reversa de dois estágios, economizando 15 milhões de litros anualmente. As plantas de dessalinização em construção em Tamil Nadu e Gujarat prometem fontes alternativas de água para data centers costeiros até 2027.

Japão, Indonésia, Austrália e Nova Zelândia formam um segundo nível heterogêneo. O vale de Kumamoto no Japão sofre estresse hídrico devido às fábricas de semicondutores em expansão, acelerando a adoção do resfriamento líquido direto ao chip para manter a WUE abaixo de 1,4. A Indonésia tem precipitação abundante, mas sofre com redes de esgoto fragmentadas; a nova política de água industrial de Jacarta limita o uso de águas subterrâneas, forçando as plantas a se conectarem a redes municipais subdesenvolvidas. O código de energia de cinco estrelas da Austrália, que entra em vigor em meados de 2025, também incentiva os operadores a usar resfriadores secos e torres de rejeição de calor que exigem água mínima, aproveitando a abundante energia solar para as cargas dos ventiladores. A capacidade hidrelétrica e o clima frio da Nova Zelândia minimizam a necessidade de água de resfriamento por completo, mas a demanda doméstica limitada modera o apetite por investimentos.

Cenário Competitivo

O mercado de consumo de água em data centers da Ásia-Pacífico apresenta fragmentação moderada, mas está caminhando para a consolidação à medida que os custos de conformidade aumentam. Os provedores de hiperescala, como AWS, Microsoft Azure, Google Cloud e Alibaba Cloud, são favorecidos por seus recursos aprofundados para retrofitar ou construir sistemas líquidos que atingem benchmarks abaixo de 1,0 L/kWh. A AWS já reivindica 0,19 L/kWh por meio de resfriamento em circuito fechado e uso de abastecimentos recuperados. A Digital Realty fez parceria com a CoolestDC para retrofitar salas em Singapura, reduzindo o consumo de água por unidade de computação em 50% e aumentando as densidades em 29%.

Os provedores menores estão experimentando fornecedores de Água como Serviço que financiam e operam plantas de reciclagem, convertendo capital em opex previsível. A rejeição de um terço dos pedidos de licença de 2024 pela Malásia indica que os reguladores favorecem a gestão documentada, promovendo a consolidação à medida que os players subcapitalizados saem. Os novos entrantes se concentram em nichos de borda, oferecendo pods de 1 a 10 MW otimizados para resfriamento a ar em micro-mercados de baixa umidade, evitando assim as cotas rígidas de água.

Os fornecedores de equipamentos estão co-criando projetos: a Supermicro colaborou com a Fujitsu e a Nidec em circuitos de unidade de distribuição de resfriamento em aço inoxidável, com previsão de lançamento em 2025. As alianças estratégicas reduzem os riscos tecnológicos enquanto garantem a disponibilidade de peças em múltiplas geografias - um diferencial importante quando as restrições de viagem dificultam as equipes de manutenção.

Líderes do Setor de Consumo de Água em Data Centers da Ásia-Pacífico

Equinix

Digital Realty

STT GDC

NTT Data

GDS Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Tomorrow Net integra-se ao projeto piloto de resfriamento por imersão de Nobeoka City para data centers em contêineres movidos a energias renováveis locais.

- Maio de 2025: Fixstars, Getworks e NTTPC desenvolvem ambientes operacionais para servidores GPU com resfriamento a água, com o objetivo de implantação nacional até o verão de 2025.

- Abril de 2025: Fujitsu faz parceria com a Supermicro e a Nidec para lançar soluções de resfriamento a água com foco em médias de PUE de 1,2.

- Abril de 2025: NTT Facilities apresenta o Centro de Engenharia de Produtos para Resfriamento de Data Centers, validando sistemas líquidos com tubulação de aço inoxidável.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers da Ásia-Pacífico

O estudo acompanha as aplicações críticas da água para a operação de grandes data centers, como resfriamento de data centers e geração de energia. O estudo também inclui as principais aplicações baseadas no Consumo de Água em Data Centers. O estudo também inclui o consumo total de água com base no footprint de data centers nas regiões em termos de trilhões de litros. Por fim, o estudo acompanha as tendências e desenvolvimentos subjacentes conceituados pelos principais operadores de data centers do setor e provedores de serviços em nuvem.

O Estudo de Consumo de Água em Data Centers na região da Ásia-Pacífico é Segmentado por Fonte de Abastecimento de Água (Água Potável, Água Não Potável, Outras Fontes Alternativas), por Tipo de Data Center (Empresarial, Colocalização, Provedores de Serviços em Nuvem) e por Tamanho de Data Center (Mega, Massivo, Grande, Médio, Pequeno). Os Tamanhos de Mercado e as Previsões são Fornecidos em Termos de Volume (Trilhões de Litros).

| Água Potável (municipal) |

| Água Residual Não Potável/Tratada (água cinzenta) |

| Fontes Alternativas (água subterrânea, água superficial, água do mar, água da chuva, água produzida) |

| Empresarial |

| Colocalização |

| Provedores de Serviços em Nuvem (PSN) |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| China |

| Índia |

| Japão |

| Indonésia |

| Restante da Ásia-Pacífico |

| Por Fonte de Abastecimento de Água | Água Potável (municipal) |

| Água Residual Não Potável/Tratada (água cinzenta) | |

| Fontes Alternativas (água subterrânea, água superficial, água do mar, água da chuva, água produzida) | |

| Por Tipo de Data Center | Empresarial |

| Colocalização | |

| Provedores de Serviços em Nuvem (PSN) | |

| Por Tamanho de Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno | |

| Por País | China |

| Índia | |

| Japão | |

| Indonésia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de consumo de água em data centers na Ásia-Pacífico?

A NTT Facilities apresenta o Centro de Engenharia de Produtos para Resfriamento de Data Centers, validando sistemas líquidos com tubulação de aço inoxidável. 1. O mercado de consumo de água em data centers está em 0,92 trilhão de litros em 2025 e tem projeção de crescer para 1,70 trilhão de litros até 2030.

Por que a Eficiência de Uso de Água (WUE) é importante para os data centers?

Os reguladores de Singapura, China e Japão agora exigem a divulgação da WUE, e as instalações que excedem 2,5 L/kWh podem perder licenças ou contratos públicos, tornando a WUE uma métrica fundamental de conformidade e competitividade.

Como os mercados financeiros estão influenciando a gestão hídrica em data centers?

Os empréstimos verdes e vinculados à sustentabilidade ajustam as taxas de juros conforme as metas de WUE são atingidas, reduzindo os custos de captação em até 75 pontos-base para operadores que alcançam metas agressivas de eficiência.

Qual segmento de data center está crescendo mais rapidamente em consumo de água?

As instalações de provedores de serviços em nuvem estão expandindo a uma CAGR de 14,20% até 2030, impulsionadas pela densidade de cargas de trabalho de IA que requer tecnologias avançadas de resfriamento líquido.

Página atualizada pela última vez em: