Tamanho e Participação do Mercado de Iluminação de Ruas e Vias Públicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

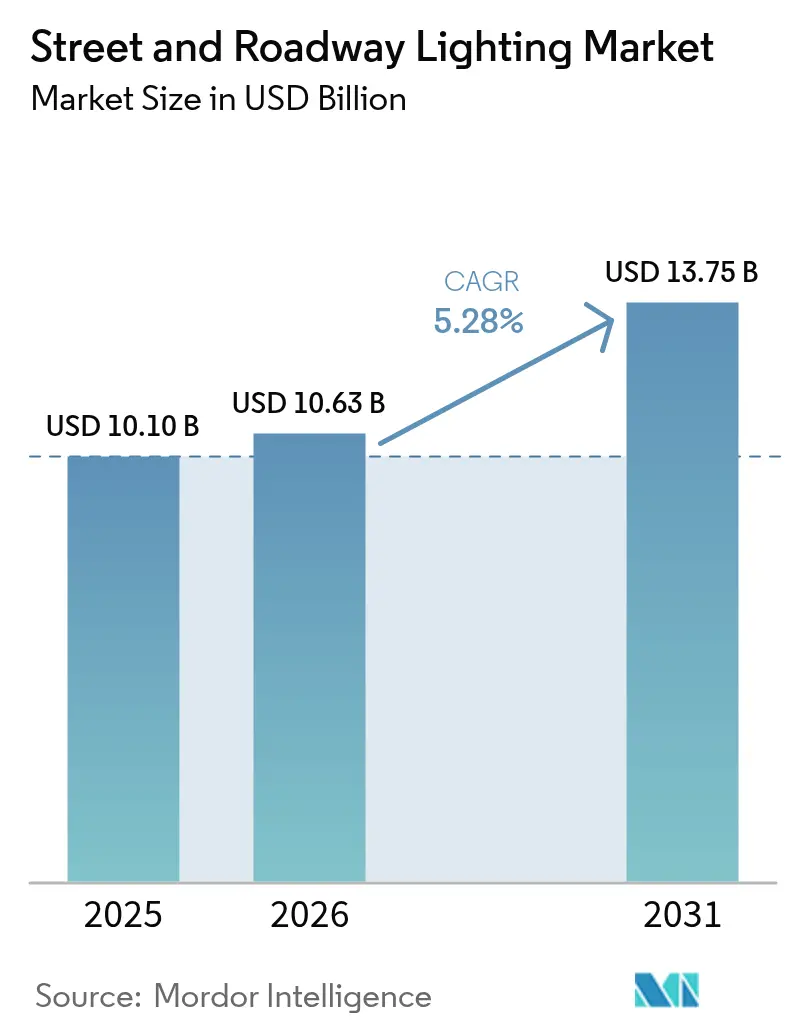

| Tamanho do Mercado (2026) | 10.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação de Ruas e Vias Públicas por Mordor Intelligence

O tamanho do mercado de iluminação de ruas e vias públicas em 2026 é estimado em USD 10,63 bilhões, crescendo a partir do valor de 2025 de USD 10,10 bilhões, com projeções para 2031 mostrando USD 13,75 bilhões, crescendo a uma CAGR de 5,28% entre 2026 e 2031. Programas acelerados de retrofitting de LED, expansão da infraestrutura de cidades inteligentes e mandatos governamentais de redução de carbono sustentam essa trajetória, à medida que os municípios migram de sistemas legados de alta intensidade energética para plataformas conectadas com capacidades de escurecimento adaptativo e comunicação veículo-para-infraestrutura. O hardware permanece a espinha dorsal da receita, mas os softwares e serviços estão escalando rapidamente, à medida que as cidades buscam inteligência operacional. A volatilidade da cadeia de fornecimento nos CIs de driver de LED e as preocupações persistentes com segurança cibernética moderam o ritmo de curto prazo, mas não devem descarrilar o crescimento de longo prazo. A Ásia-Pacífico domina a demanda atual, enquanto América do Norte e Europa aproveitam incentivos políticos que privilegiam resultados mensuráveis de segurança e carbono.

Principais Conclusões do Relatório

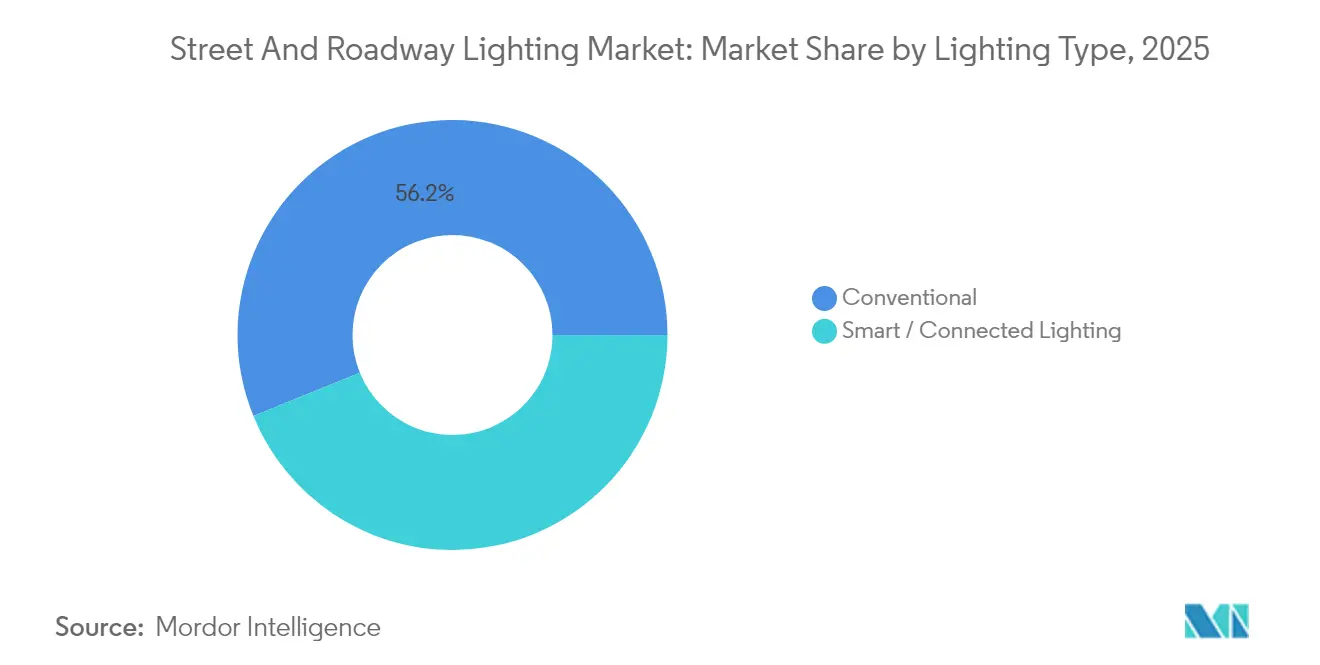

- Por tipo de iluminação, os sistemas convencionais detinham 56,15% da participação do mercado de iluminação de ruas e vias públicas em 2025; a iluminação inteligente/conectada tem previsão de expansão a uma CAGR de 6,82% até 2031.

- Por fonte de luz, os LEDs responderam por uma participação de 83,55% do tamanho do mercado de iluminação de ruas e vias públicas em 2025 e avançam a uma CAGR de 6,52% até 2031.

- Por oferta, o hardware capturou 60,95% de participação do mercado de iluminação de ruas e vias públicas em 2025; softwares e serviços estão projetados para crescer a uma CAGR de 6,95% entre 2026 e 2031.

- Por faixa de potência, o segmento de 50-150 W comandou 53,15% de participação do mercado de iluminação de ruas e vias públicas em 2025, liderando também o crescimento a uma CAGR de 7,05% até 2031.

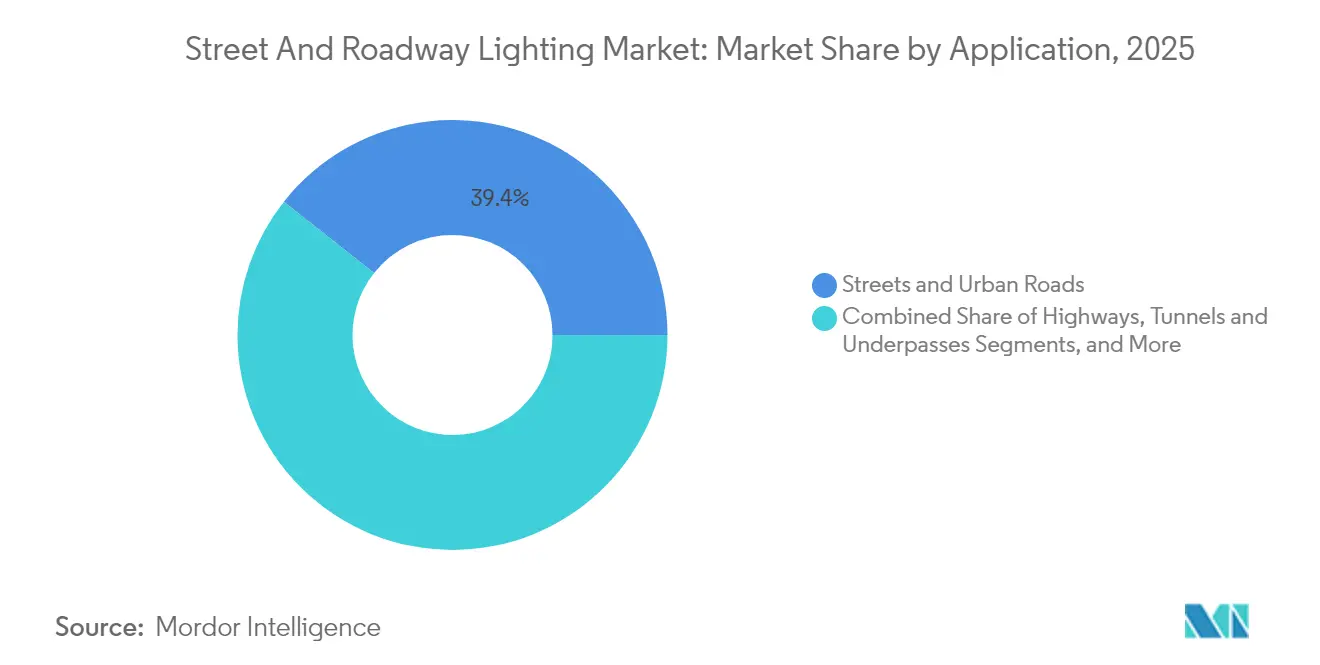

- Por aplicação, ruas e vias urbanas lideraram com uma participação de 39,35% do mercado de iluminação de ruas e vias públicas em 2025; túneis e viadutos devem registrar uma CAGR de 6,38% até 2031.

- Por conectividade, as soluções com fio detinham 61,75% do tamanho do mercado de iluminação de ruas e vias públicas em 2025; as plataformas sem fio avançam a uma CAGR de 6,49% até 2031.

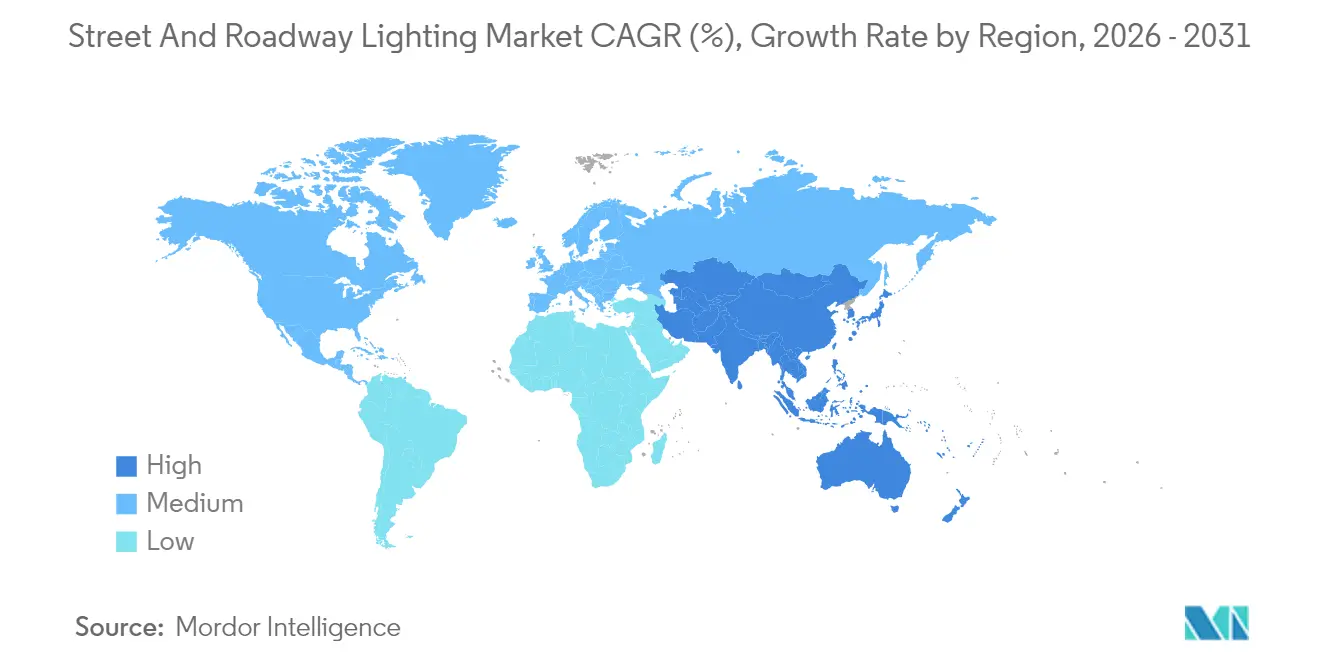

- Por geografia, a Ásia-Pacífico controlava 36,85% de participação do mercado de iluminação de ruas e vias públicas em 2025 e representa a avenida regional de crescimento mais rápido, a uma CAGR de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Iluminação de Ruas e Vias Públicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Programas acelerados de retrofitting de LED | +1.8% | Global; forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Implantação crescente de iluminação conectada/IoT | +1.2% | Núcleo APAC; expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos e fundos governamentais de redução de carbono | +1.5% | Global; liderado pela UE e América do Norte | Curto prazo (≤ 2 anos) |

| Implementações rápidas de cidades inteligentes em economias emergentes | +0.9% | Núcleo APAC; expansão para o MEA | Longo prazo (≥ 4 anos) |

| Escurecimento adaptativo com IA de borda para segurança da vida selvagem | +0.3% | América do Norte e regiões costeiras da UE | Longo prazo (≥ 4 anos) |

| Integração Veículo-para-Infraestrutura | +0.4% | América do Norte, UE, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Acelerados de Retrofitting de LED

As iniciativas municipais de LED agora agrupam redes de sensores, controles adaptativos e objetivos de modernização da rede elétrica para desbloquear economias mais profundas de carbono e de operação e manutenção. O Programa Smart Street Lighting NY da Autoridade de Energia de Nova York ilustra o modelo ao incorporar resposta à demanda e ajuste espectral às atualizações de LED.[1]Autoridade de Energia de Nova York, "Atualização de Progresso do Smart Street Lighting NY," ny.gov O plano de conversão rural da Irlanda, no valor de EUR 17,5 milhões, também favorece luminárias capazes de comunicação V2I futura, indicando que as cidades estão cada vez mais elaborando especificações "prontas para atualização". Instrumentos de financiamento, contratos de serviço de energia, títulos verdes e fundos de infraestrutura estão ampliando o acesso e reduzindo os custos do ciclo de vida, expandindo o mercado endereçável de iluminação de ruas e vias públicas.[2]Comunidades de Energia, "Programa de Subsídio para Materiais de Transporte de Baixo Carbono," energycommunities.gov

Implantação Crescente de Iluminação de Ruas Conectada/Habilitada para IoT

As cidades estão migrando de projetos-piloto para implementações de iluminação conectada em escala de frota, à medida que o valor dos dados granulares de ativos se torna evidente. A Signify relatou 144 milhões de pontos de luz conectados gerenciados em 2024, demonstrando a escalabilidade da plataforma.[3]Signify, "Signify divulga resultados do primeiro trimestre de 2024," signify.com Tecnologias de área ampla de baixo consumo como NB-IoT e LoRaWAN reduziram os custos de conectividade, permitindo que cidades secundárias adotem a iluminação inteligente. A rede de 44.000 nós de Copenhague incorpora sensores de qualidade do ar em luminárias, criando novos fluxos de receita municipal a partir de análises de conformidade ambiental. Essa mudança de foco das economias de energia para a monetização de dados eleva as barreiras de troca e prolonga os contratos com fornecedores, reforçando o crescimento de longo prazo.

Mandatos e Financiamento Governamentais de Redução de Carbono

A urgência regulatória está se traduzindo em orçamentos reservados. A Lei de Investimento em Infraestrutura e Empregos dos EUA destinou USD 982 milhões para Ruas e Estradas Seguras para Todos em 2025, com atualizações de iluminação explicitamente elegíveis.[4]Departamento de Transportes do Missouri, "Aviso FY25 de Ruas e Estradas Seguras para Todos," modot.org Instrumentos similares do Pacto Ecológico Europeu recompensam projetos que quantificam a redução de CO₂ e os benefícios de segurança, realinhando os critérios de aquisição em direção a sistemas adaptativos com resultados verificáveis. O agrupamento da iluminação com carregamento de veículos elétricos e gestão inteligente do tráfego infla ainda mais os valores dos contratos, permitindo que os fornecedores façam vendas cruzadas de serviços e aprofundem os relacionamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto capex inicial para conversões em larga escala | -0.8% | Global; agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança cibernética e privacidade de dados | -0.4% | Global; elevado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Desalinhamento de propriedade de concessionárias | -0.3% | América do Norte; mercados selecionados da UE | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de fornecimento nos CIs de driver de LED | -0.5% | Global; concentração de fabricação na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex Inicial para Conversões em Larga Escala

O custo total de propriedade para sistemas conectados pode superar USD 500 por luminária, o triplo de uma simples substituição de LED básico, forçando os municípios a buscar financiamento ESCO ou estruturas de PPP que prolongam os ciclos de aquisição em até 18 meses. Cidades menores sem orçamentos de melhoria de capital enfrentam a pressão mais intensa, restringindo os volumes de conversão imediata apesar das atraentes economias de longo prazo. Os programas de subsídio cobrem parcialmente a lacuna, mas muitas vezes exigem documentação detalhada de medição e verificação, adicionando uma carga administrativa que atrasa a implementação.

Vulnerabilidades de Segurança Cibernética e Privacidade de Dados

As redes de iluminação IoT introduzem novos vetores de ataque nos domínios de TI municipais. Testes de penetração demonstraram que gateways comprometidos podem expor servidores de gestão de tráfego, intensificando o escrutínio de mitigação de riscos. A conformidade com os frameworks do NIST e os requisitos em evolução da Lei de Resiliência Cibernética da UE obriga os fornecedores a adicionar camadas de criptografia, autenticação e atualização over-the-air, custos que inflacionam os preços das propostas. Equipes de aquisição sem expertise em segurança cibernética podem adiar projetos ou restringir funcionalidades, limitando a penetração de curto prazo das plataformas com recursos completos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Iluminação: Sistemas Conectados Impulsionam o Crescimento Futuro

As soluções inteligentes/conectadas registraram uma perspectiva de CAGR de 6,82%, mas as luminárias convencionais ainda correspondiam a 56,15% da receita de 2025. Essa coexistência sublinha ciclos de substituição de ativos escalonados que mantêm as opções legadas viáveis para iluminação básica. As agências metropolitanas implantam sistemas conectados nos corredores prioritários onde a análise de dados pode justificar preços premium, enquanto jurisdições menores preferem substituições passivas de LED com nós prontos para atualização. O mercado de iluminação de ruas e vias públicas se beneficia à medida que ambas as trajetórias erode continuamente o estoque desatualizado de descarga de alta intensidade. O portfólio de 144 milhões de pontos de luz da Signify valida a escalabilidade da plataforma enquanto reforça a dependência do fornecedor.

O momentum continua à medida que os organismos de normalização incorporam conectividade nos futuros códigos de eficiência, redirecionando o capex para luminárias digitais. Os roadmaps dos fornecedores mostram sensores de visão de IA de borda migrando para as luminárias, prometendo escurecimento adaptativo e consciência situacional que elevam as propostas de valor de segurança pública. Ao longo do horizonte de previsão, espera-se que as plataformas inteligentes superem o crescimento convencional em três vezes, redefinindo os modelos de serviço no setor mais amplo de iluminação de ruas e vias públicas.

Por Fonte de Luz: Dominância de LED com Evolução de Eficiência

Os LEDs capturaram 83,55% de participação em 2025 e manterão a hegemonia até 2031, à medida que a eficácia avança além de 200 lm/W. Substituições de nicho de lâmpadas fluorescentes e HID persistem principalmente em pátios industriais, aguardando ciclos orçamentários. Pacotes âmbar de 590 nm estão ganhando tração costeira para proteger a vida selvagem noturna, enquanto brancos quentes favoráveis ao ritmo circadiano atraem bairros residenciais. O tamanho do mercado de iluminação de ruas e vias públicas para sistemas baseados em LED está projetado para se compor a uma CAGR de 6,52%, sustentado pela queda nos custos por lúmen e maior personalização espectral.

A integração de CIs de driver e o aprimoramento dos caminhos térmicos agora empurram os tempos de vida nominais para 100.000 horas, reduzindo as visitas de substituição de lâmpadas. A escassez de fornecimento em CIs especializados permanece um gargalo, com prazos de entrega estendidos em até 52 semanas para controladores avançados de escurecimento. No entanto, contratos de estrutura plurianuais e centros de estoque localizados estão ajudando os fornecedores globais a amortecer os choques, sustentando a centralidade do LED.

Por Oferta: Base de Hardware com Crescimento de Software

O hardware dominou 60,95% da receita de 2025, ancorando o portfólio físico que desbloqueia a monetização futura de software. As cidades estipulam cada vez mais APIs abertas e computação de borda, compelindo os fabricantes de luminárias a empacotar gateways e nós mesmo nos modelos básicos. Softwares e serviços, liderados por plataformas SaaS de gestão de iluminação, estão acompanhando uma CAGR de 6,95%, à medida que os municípios buscam manutenção preditiva e fusão de dados entre domínios. Essa transição eleva a visibilidade da receita recorrente, atraindo incumbentes a adquirir especialistas em análise e startups nativas em nuvem.

O mercado de iluminação de ruas e vias públicas, portanto, evolui de vendas de produtos para valor ao longo do ciclo de vida, espelhando tendências nos setores adjacentes de automação predial. A diferenciação dos fornecedores agora gira em torno de certificações de segurança cibernética, cadeias de ferramentas de IA e facilidade de integração, em vez de estética de formato, elevando as barreiras de entrada para players de commodities.

Por Faixa de Potência: Otimização de Faixa Intermediária para Aplicações Urbanas

As luminárias com classificação de 50-150 W representaram 53,15% das instalações de 2025 e lideram uma perspectiva de CAGR de 7,05% até 2031. Elas substituem as cabeças HPS legadas de 250-400 W ao longo das vias arteriais, entregando cortes de energia de 50-70% enquanto atendem às normas de uniformidade da Sociedade de Engenharia de Iluminação. O escurecimento adaptativo nessa faixa gera economias incrementais de 30-50% com base em análises de volume de tráfego, alinhando-se com as diretrizes de iluminação da Visão Zero. As unidades abaixo de 50 W são domiciliadas em faixas residenciais e ciclovias; acima de 150 W atendem a interseções de mastro alto.

As especificações de mercado exigem cada vez mais a tunabilidade de saída de lúmen nessa faixa, permitindo que os municípios padronizem em diversas classes de via. Como resultado, a faixa de 50-150 W ancora os catálogos de aquisição, reforçando a participação do mercado de iluminação de ruas e vias públicas para fornecedores que dominam o design fotométrico de faixa intermediária.

Por Aplicação: Vias Urbanas Lideram com Crescimento Especializado

Ruas e vias urbanas detinham 39,35% dos gastos de 2025, refletindo grades densas de luminárias nas metrópoles globais. Postes integrados que combinam iluminação, carregadores de veículos elétricos e sensores ambientais estão redefinindo a infraestrutura de calçadas, expandindo a participação de carteira por poste. Túneis e viadutos, embora apenas uma fração do volume atual, estão previstos para uma CAGR de 6,38%, dados os códigos de visibilidade mais rígidos e projetos de modernização ao longo dos corredores de carga. Os segmentos de rodovias priorizam ópticas de alta saída e controle de brilho, enquanto os estacionamentos adotam luminárias com câmeras integradas para fluxos de receita de segurança.

As diversas necessidades de aplicação empurram os fornecedores a expandir linhas de produtos modulares, facilitando trocas de lúmen e ópticas sem reengenharia de carcaças, encurtando assim os ciclos de conquista de design e elevando a velocidade de substituição no mercado de iluminação de ruas e vias públicas.

Por Tecnologia de Conectividade: Sistemas com Fio com Momentum Sem Fio

A comunicação por linha de energia, DALI e PoE sustentaram uma posição de 61,75% em 2025 devido à confiabilidade e à infraestrutura já instalada. No entanto, os paradigmas sem fio — NB-IoT, LoRaWAN e, cada vez mais, 5G — estão alcançando a uma CAGR de 6,49%, impulsionados pelos menores custos de implantação para ativos distribuídos. Cidades com backbones de fibra geralmente executam redes híbridas, reservando o sem fio para distritos remotos ou zonas de retrofitting desprovidas de eletrodutos sobressalentes. Pilhas endurecidas para segurança cibernética com TLS 1.3 e chips de raiz de confiança de hardware estão aliviando as hesitações de segurança, acelerando a aceitação sem fio.

Para os fornecedores, placas multirádio e redes definidas por software permitem a racionalização de SKUs enquanto satisfazem especificações municipais heterogêneas, protegendo o tamanho do mercado endereçável de iluminação de ruas e vias públicas em meio à instabilidade de protocolos.

Análise Geográfica

A Ásia-Pacífico comandou 36,85% da receita de 2025 e está posicionada para uma CAGR de 6,12% até 2031, impulsionada pela urbanização em larga escala na China, Índia e ASEAN. Os distritos de baixo carbono de Pequim incorporam sensores de qualidade do ar em novas luminárias, enquanto a Missão Cidades Inteligentes da Índia está padronizando nós de LED em 100 municípios, impulsionando o mercado regional de iluminação de ruas e vias públicas. A capacidade de fabricação local encurta os prazos de entrega e sustenta programas de subsídio agressivos que comprimem os períodos de retorno abaixo de quatro anos.

A América do Norte ocupa o segundo lugar em valor, sustentada por enclaves de financiamento federal como o mecanismo SS4A de USD 982 milhões, que destina recursos de iluminação para projetos de redução de acidentes. Os planos de ação Visão Zero em Nova York, Portland e Los Angeles estão deslocando as especificações em direção a ópticas adaptativas que aumentam a visibilidade de pedestres. A propriedade das concessionárias sobre a infraestrutura de postes, no entanto, introduz desafios de alinhamento que ocasionalmente atrasam as conversões. Ainda assim, os crescentes padrões de segurança elétrica e os frameworks de contabilização de carbono mantêm a pressão sobre as jurisdições atrasadas.

A Europa exibe maturidade na penetração de LED, mas continua a atualizar por meio de controles inteligentes impulsionados pelo Pacto Ecológico Europeu e pelas revisões da EN-13201. As ordenanças municipais de céu escuro estão fomentando a demanda por ópticas de precisão e temperaturas de cor correlatas ultra-quentes para reduzir a poluição luminosa, sustentando preços de venda médios premium no mercado de iluminação de ruas e vias públicas. As concessões de inovação nos mercados da Escandinávia e DACH patrocinam projetos-piloto que exploram espectros amigáveis à vida selvagem e iluminação de corredores V2I, fornecendo bancos de teste para fornecedores que visam oportunidades de exportação.

Panorama regulatório

A regulamentação está cada vez mais estruturada em torno de requisitos mínimos de desempenho energético e sustentabilidade dos produtos, o que está acelerando a transição das tecnologias legadas de iluminação viária para LED e equipamentos de controle conectados. Na União Europeia, o Regulamento (UE) 2019/2020 da Comissão estabelece requisitos de ecodesign para fontes de luz e equipamentos de controle separados vendidos no bloco, influenciando as especificações de luminárias e drivers usadas em licitações públicas. Em abril de 2025, a Comissão Europeia adotou o plano de trabalho 2025-2030 para o Regulamento de Ecodesign para Produtos Sustentáveis (ESPR), apontando para uma mudança de conformidade que vai além da eficácia, abrangendo durabilidade, reparabilidade e eficiência de recursos, o que afeta o design das luminárias, a capacidade de manutenção e a documentação.

Regras nacionais e sub-nacionais também reforçam limites de eficiência e especificações de desempenho para aplicações viárias. Nos Estados Unidos, os estatutos de Minnesota exigem que a iluminação nova ou de reposição de rodovias, ruas e estacionamentos atenda a pelo menos 70 lumens por watt, incorporando a eficiência às aquisições de ativos de iluminação pública. Na Arábia Saudita, a norma SASO-2927:2019 define requisitos de eficiência energética, funcionalidade e rotulagem para iluminação de ruas e estradas em todas as classificações viárias (M, C e P). Na China, as normas GB/T 31832-2025 (implementada em fevereiro de 2026) e GB/T 24827-2026 (implementada em novembro de 2026, substituindo a versão de 2015) atualizam os requisitos técnicos e especificações de desempenho para luminárias LED de rodovias e ruas, que podem ser adotadas por províncias e cidades por meio de especificações de licitação, mesmo quando os padrões não são universalmente obrigatórios.

Análise da cadeia de valor

A cadeia de valor vai de materiais e componentes upstream até a montagem, integração e serviços de ciclo de vida. As entradas upstream incluem carcaças de alumínio ou aço, ópticas e eletrônicos, com componentes principais como pacotes ou chips de LED, ICs de driver e fontes de alimentação, proteção contra surtos, sensores e módulos de conectividade (PLC/DALI/PoE e sem fio, como NB-IoT/LoRa/5G). Os players midstream montam as luminárias e os controles e depois os integram a software de gestão centralizada e plataformas urbanas. As atividades downstream incluem empreiteiras elétricas, ESCOs ou operadores de PPP, concessionárias e proprietários de postes, além de órgãos municipais de compras que concedem contratos de referência para instalação, comissionamento e manutenção contínua.

A Ásia-Pacífico, particularmente a China, continua sendo um importante polo de manufatura de componentes de LED e montagem de luminárias, e as estratégias de montagem regional e multifornecimento são usadas para gerenciar requisitos de conteúdo local em licitações e a exposição a riscos comerciais. À medida que as aquisições passam de compras únicas de luminárias para contratos baseados em desempenho e concessões, a camada de serviços se expande, elevando a importância do software, do fortalecimento da segurança cibernética e do monitoramento e verificação, juntamente com o hardware. A volatilidade da cadeia de suprimentos em ICs de drivers LED continua a afetar os prazos de entrega e as estratégias de qualificação de fornecedores. A expansão de capacidades por meio de aquisições também é visível em segmentos adjacentes de infraestrutura inteligente, por exemplo, a aquisição do negócio de trânsito da Dialight plc pela LEOTEK Corporation em julho de 2026, que amplia as ofertas de infraestrutura externa conectada, em que a iluminação viária e os sistemas de trânsito são cada vez mais adquiridos em conjunto.

Cenário Competitivo

O mercado permanece moderadamente concentrado: os cinco principais fornecedores detêm coletivamente uma participação estimada de 45-50%. Signify, OSRAM e Acuity Brands aproveitam a integração vertical desde os motores LED até o software em nuvem, permitindo a captura de margem ao longo de toda a cadeia de valor. A plataforma Interact de API aberta da Signify gerencia 144 milhões de pontos de luz, conferindo uma escala de rede de dados que concorrentes menores têm dificuldade em igualar. A aquisição do Grupo Luminaires pela Acuity ampliou a abrangência de especificação e adicionou sinergias de fabricação na América do Norte.

Concorrentes de médio porte, como Telensa, DimOnOff e Silver Spring Networks, concentram-se em camadas de software ou conectividade de nicho, fazendo parcerias com fabricantes de equipamento original de luminárias para penetrar em licitações que exigem arquiteturas abertas. Consolidações de capital privado — por exemplo, a formação da Coleto por Kingswood Capital — agregam marcas residenciais e comerciais leves para negociar melhores preços de componentes e eficiência de distribuição. Os nichos de fronteira incluem postes solares híbridos, espectros ajustados para a vida selvagem e contratos de energia como serviço, onde startups como Sol by Sunna Design testam modelos de locação que transferem o capex para fora dos livros municipais.

A resiliência cibernética é uma nova arena de diferenciação; os fornecedores estão se certificando conforme a IEC 62443 e a ISO 27001 para mitigar o risco de aquisição. A escassez de componentes em drivers de LED catalisou estratégias de múltiplas fontes e linhas de montagem localizadas, com empresas como a OSRAM se protegendo contra interrupções no fornecimento asiático ao relocalizar SKUs selecionados para a Europa Oriental. No geral, a intensidade competitiva está se inclinando para plataformas e serviços de dados, em vez de luminárias puras, remodelando as margens de longo prazo no mercado de iluminação de ruas e vias públicas.

Líderes do Setor de Iluminação de Ruas e Vias Públicas

Signify N.V.

OSRAM GmbH

Wolfspeed Inc. (Cree LED)

Acuity Brands Inc.

Current Lighting Solutions, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As aquisições orientadas pela interoperabilidade estão criando espaço para fornecedores capazes de alinhar luminárias, controles e software de gestão a interfaces comuns, em vez de pilhas proprietárias. Em fevereiro de 2026, o TALQ Consortium publicou o Smart City Protocol Versão 2.7.0, com perfis conjuntos obrigatórios vinculados ao DALI D4i e Zhaga, apoiando implantações multifornecedor em iluminação externa e ajudando a simplificar a conformidade com licitações para nós conectados, controladores e plataformas de CMS. A ISO também publicou a ISO/TR 19482:2026 em fevereiro de 2026, documentando um estudo de caso de plataforma de gestão de iluminação viária inteligente para segurança no trânsito, o que reforça a gestão centralizada e as operações orientadas por dados como parte dos programas de segurança viária.

Grandes programas e licitações de modernização municipal oferecem escala de curto prazo em mercados maduros e emergentes, além de aumentar a demanda por software e serviços além da simples troca de hardware. Em reportagem de abril de 2026, a cidade de Toronto destinou CAD 577 milhões para converter 173.100 postes de iluminação para LED e implantar controles inteligentes até 2035. Em maio de 2026, a cidade de Cali abriu uma licitação para modernizar 186.000 postes de iluminação para LED inteligente em até 24 meses, ambos apontando para um apetite sustentado por conversões em toda a cidade que combinam controles e gestão de ativos. Em mercados emergentes, modelos de PPP e agências de eficiência energética apoiam as atualizações, incluindo a aprovação do Tesouro Nacional do Quênia de um PPP de Sh3,45 bilhões para uma usina de energia solar e atualização da iluminação de ruas em Eldoret, em abril de 2026, e a parceria do governo de Andhra Pradesh com a Energy Efficiency Services Limited (EESL) para atualizar 10,5 lakh postes de iluminação com sistemas integrados de gestão de iluminação, em junho de 2026. Esses programas apoiam oportunidades em torno de plataformas de iluminação conectada, serviços de segurança cibernética e conformidade, e pacotes de infraestrutura híbrida que combinam iluminação com comunicações e integração renovável.

Desenvolvimentos recentes do setor

- Abril de 2026: a Acuity Brands, por meio de sua marca Luminis, lançou a família Bellevue Slim de luminárias externas com múltiplas distribuições viárias IES (Tipo II, III, IV e V) e saída de até 16.000 lumens. O lançamento amplia as opções de especificação para ruas, vias urbanas e aplicações em áreas públicas, onde a flexibilidade fotométrica e os fatores de forma consistentes apoiam catálogos municipais padronizados.

- Setembro de 2025: a Current Lighting Solutions e a Itron firmaram um acordo de marketing conjunto para integrar as luminárias LED Evolve Roadway da Current (famílias ERLx e ERNx) com a tecnologia de controle e gestão de iluminação inteligente CityEdge da Itron. A parceria avança propostas ponta a ponta que combinam luminárias, conectividade e uma camada de CMS, alinhando-se com aquisições municipais que estão migrando de trocas de LED para infraestrutura gerenciada e capaz de gerar dados.

- Julho de 2024: a Acuity Brands introduziu a solução Cell Connect para iluminação externa, usando fotocontroles certificados D4i da Ubicquia integrados em luminárias AEL para permitir comunicação celular LTE e gestão de ativos baseada em nuvem. A incorporação de controles padronizados e conectados via celular reduz o atrito na implantação em zonas de retrofit sem backhaul de comunicações existente e fortalece a atração recorrente de software e serviços.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita obtida com o fornecimento e a implantação de soluções de iluminação usadas para iluminar ruas e vias públicas, incluindo luminárias, lâmpadas, postes quando incluídos no pacote, e componentes de controle conectados usados para operar esses sistemas.

Exclusões de escopo: iluminação interna, iluminação decorativa de fachadas arquitetônicas e iluminação de holofotes de estádios esportivos estão excluídas dos totais de mercado.

Visão geral da segmentação

- Por Tipo de Iluminação

- Iluminação Convencional

- Iluminação Inteligente / Conectada

- Por Fonte de Luz

- LEDs

- Lâmpadas Fluorescentes

- Lâmpadas de Descarga de Alta Intensidade

- Por Oferta

- Hardware

- Luzes e Lâmpadas

- Luminárias

- Sistemas de Controle

- Software e Serviços

- Hardware

- Por Faixa de Potência (Wattagem)

- Abaixo de 50 W

- 50 - 150 W

- Acima de 150 W

- Por Aplicação

- Rodovias

- Ruas e Vias Urbanas

- Túneis e Viadutos

- Estacionamentos e Áreas Públicas

- Por Tecnologia de Conectividade

- Com Fio (PLC, DALI, PoE)

- Sem Fio (Zigbee, NB-IoT, LoRa, 5G)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a base de demanda para ativos viários e fundamentar as premissas de preços e mix tecnológico. Consultamos fontes públicas como indicadores de iluminação e eletricidade da IEA, referências de eficiência do DOE dos EUA e da ENERGY STAR, estatísticas comerciais do UN Comtrade para produtos de iluminação, indicadores de urbanização e infraestrutura do Banco Mundial e da ONU, e orientações normativas publicadas por órgãos como a IES.

Para tornar o modelo utilizável em condições reais, também foram obtidos dados secundários de relatórios anuais de empresas, apresentações a investidores, páginas de compras municipais e cobertura de imprensa confiável sobre retrofits de LED e implantações de cidades inteligentes. Em alguns pontos, foram usadas assinaturas pagas para dados financeiros e inteligência de empresas, mapeamento de patentes e verificações de importação e exportação em nível de envio para identificar valores discrepantes na economia unitária. Esta lista é apenas indicativa, e outras fontes foram analisadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com fornecedores de luminárias e componentes, integradores de sistemas, distribuidores e compradores do setor público para confirmar o que está sendo adquirido, como os projetos são estruturados e como os preços variam com controles e conectividade. Também testamos premissas sobre ciclos de substituição, participação entre retrofit e obra nova, e o ritmo de implantação por região na Ásia-Pacífico, EMEA e Américas, para que as lacunas das descobertas documentais pudessem ser fechadas com dados práticos.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 18% | Ásia-Pacífico: 40% |

| Nível médio: 49% | Líderes funcionais/de unidade: 23% | EMEA: 33% |

| Players menores: 22% | Gerentes: 59% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down da demanda endereçável de iluminação viária, usando sinais de infraestrutura pública e desenvolvimento urbano, traduzindo-os depois em gastos anuais por meio de padrões de adoção e substituição. Para este mercado, as principais entradas normalmente incluem a base instalada e proxies de extensão de vias, a intensidade dos programas de retrofit, a penetração de LED na iluminação pública, as taxas de adesão a controles inteligentes e o preço médio de projetos por classe de potência e aplicação (por exemplo, rodovias versus túneis).

Depois que os totais de alto nível são formados, eles são verificados com aproximações bottom-up seletivas, como o preço médio de venda amostrado multiplicado pelos volumes despachados, verificações de canal sobre a divisão da lista de materiais do projeto e a exposição de receita dos fornecedores a programas de ruas e rodovias. Quando a visão bottom-up está incompleta, as lacunas são tratadas usando faixas conservadoras das entrevistas e depois validadas em relação a volumes de compras conhecidos e à direção do fluxo comercial.

Para as previsões, é usada uma combinação de análise de cenários e regressão multivariada, de modo que o crescimento seja vinculado a fatores como mandatos de eficiência energética, ciclos de capex municipal, pressão sobre os preços de eletricidade e planos de implantação de iluminação conectada. As premissas são mantidas explícitas para que um novo analista possa reproduzir a lógica e ajustá-la quando um fator mudar.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações cruzadas passo a passo que comparam os totais com sinais independentes, como a atividade de licitações públicas, a intensidade comercial para categorias-chave de iluminação e a taxa implícita de substituição em relação à vida útil típica dos ativos. Quando surge uma grande variação, revisitamos as séries de entrada, verificamos novamente o timing cambial e recontatamos respondentes selecionados para confirmar se a mudança é real ou decorrente da estrutura do modelo.

Antes da aprovação final, o modelo e a narrativa passam por múltiplas revisões de analistas, com testes rápidos executados sobre preços, mix e participações regionais para garantir que a narrativa corresponda aos números. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças de políticas, anúncios de financiamento importante para retrofits ou restrições súbitas no fornecimento de componentes. Pouco antes da entrega, é realizada uma passagem final de dados para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de iluminação de ruas e vias da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para iluminação de ruas e vias muitas vezes não coincidem porque cada publicador contabiliza um pacote de projeto ligeiramente diferente e usa um período diferente para preços e moeda. O ano usado como base, a forma como os ciclos de retrofit são tratados e se controles e serviços são contados como parte do sistema também podem alterar o total de forma perceptível.

Os serviços de instalação e manutenção são um fator de variação comum. No escopo da Mordor Intelligence, eles são contabilizados apenas quando são empacotados e faturados como parte das ofertas de iluminação de ruas e vias, e não como obras civis mais amplas. As diferenças também surgem da forma como a iluminação inteligente é definida, já que algumas estimativas tratam sensores conectados e hardware adjacente de cidades inteligentes como automaticamente incluídos. Por fim, a periodicidade de atualização importa, já que os preços de LED e controles podem mudar rapidamente, e premissas mais antigas podem se distanciar da realidade atual das aquisições.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,63 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 10,27 bilhões de USD (2024) | Utiliza um ano-base anterior, e sua linguagem de escopo sugere uma inclusão mais ampla de serviços de design, instalação e suporte contínuo em projetos civis, o que pode deslocar valor para longe dos gastos puramente com sistemas de iluminação. |

| Editora de Pesquisa do Setor B | 10,70 bilhões de USD (2025) | Opera com uma janela de previsão e premissas de base diferentes, e oferece visibilidade limitada sobre como os controles inteligentes, a conectividade e a evolução dos preços de retrofit são normalizados entre regiões e períodos cambiais. |

Em conjunto, a variação é explicada principalmente pelo que é contabilizado dentro de um pacote de projeto de iluminação, pelo ano escolhido para os preços e pela forma como os complementos inteligentes são tratados. Ao manter os fatores de entrada vinculados a sinais observáveis de infraestrutura e depois verificá-los em relação a padrões reais de compra obtidos em entrevistas, a estimativa resultante permanece rastreável e prática de atualizar.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de iluminação de ruas e vias públicas?

O tamanho do mercado de iluminação de ruas e vias públicas situou-se em USD 10,63 bilhões em 2026.

A que velocidade o mercado deve crescer nos próximos cinco anos?

Está previsto que se expanda a uma CAGR de 5,28%, atingindo USD 13,75 bilhões até 2031.

Por que as cidades estão priorizando luminárias inteligentes ou conectadas agora?

Além das economias de energia, as luminárias conectadas fornecem dados de tráfego, ambientais e de segurança que apoiam objetivos mais amplos de cidades inteligentes.

Qual região está crescendo mais rapidamente na adoção de iluminação de ruas moderna?

A Ásia-Pacífico lidera com uma CAGR projetada de 6,12% até 2031, graças à rápida urbanização e aos programas de cidades inteligentes apoiados pelo governo.

Qual é o maior risco técnico que os municípios enfrentam ao adotar a iluminação IoT?

As vulnerabilidades de segurança cibernética podem expor as redes municipais, exigindo criptografia robusta e conformidade com padrões em evolução.

Qual faixa de potência domina as novas instalações de luminárias de rua LED?

As luminárias com classificação entre 50-150 W respondem por mais da metade das novas implantações, pois equilibram cobertura e eficiência.

Página atualizada pela última vez em: