Tamanho e Participação do Mercado de Iluminação Pública da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação Pública da Europa por Mordor Intelligence

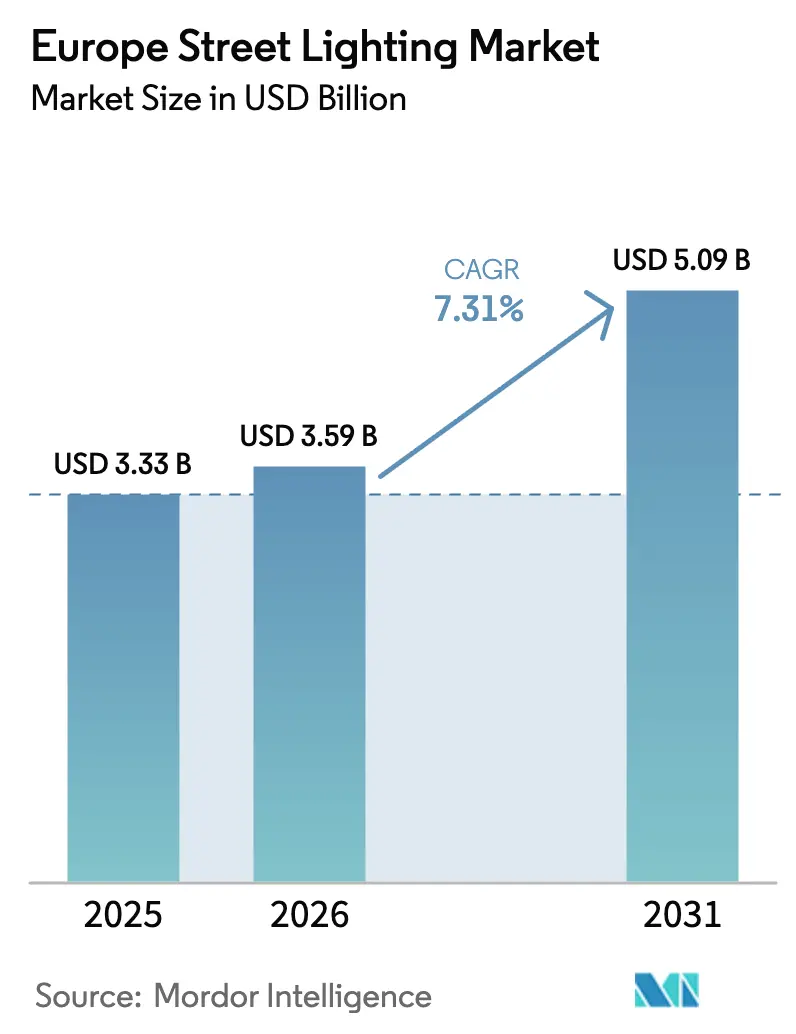

O tamanho do mercado de iluminação pública da Europa está projetado em USD 3,33 bilhões em 2025, USD 3,59 bilhões em 2026, e deverá atingir USD 5,09 bilhões até 2031, crescendo a um CAGR de 7,23% de 2026 a 2031. Mandatos de eficiência energética, a proibição de lâmpadas fluorescentes em 2024 e uma crescente onda de substituição secundária de LEDs de primeira geração estão acelerando as licitações em toda a região. Os municípios estão deslocando o foco de simples trocas de lâmpadas para plataformas em rede que suportam regulação adaptativa, análise de tráfego e pequenas células 5G montadas em postes, transformando assim os ativos de iluminação em gateways multisserviço. O hardware continua a dominar os gastos, mas o crescimento mais rápido está migrando para software e serviços, à medida que as cidades preferem modelos de assinatura que incluem cibersegurança e análise de dados. A intensidade competitiva permanece elevada, com fabricantes de luminárias tradicionais, especialistas em conectividade e fornecedores de telecomunicações convergindo nos mesmos ciclos de aquisição, enquanto cidades menores enfrentam dificuldades com desembolsos de capital inicial, apesar da ampliação da assistência técnica do Banco Europeu de Investimento.

Principais Conclusões do Relatório

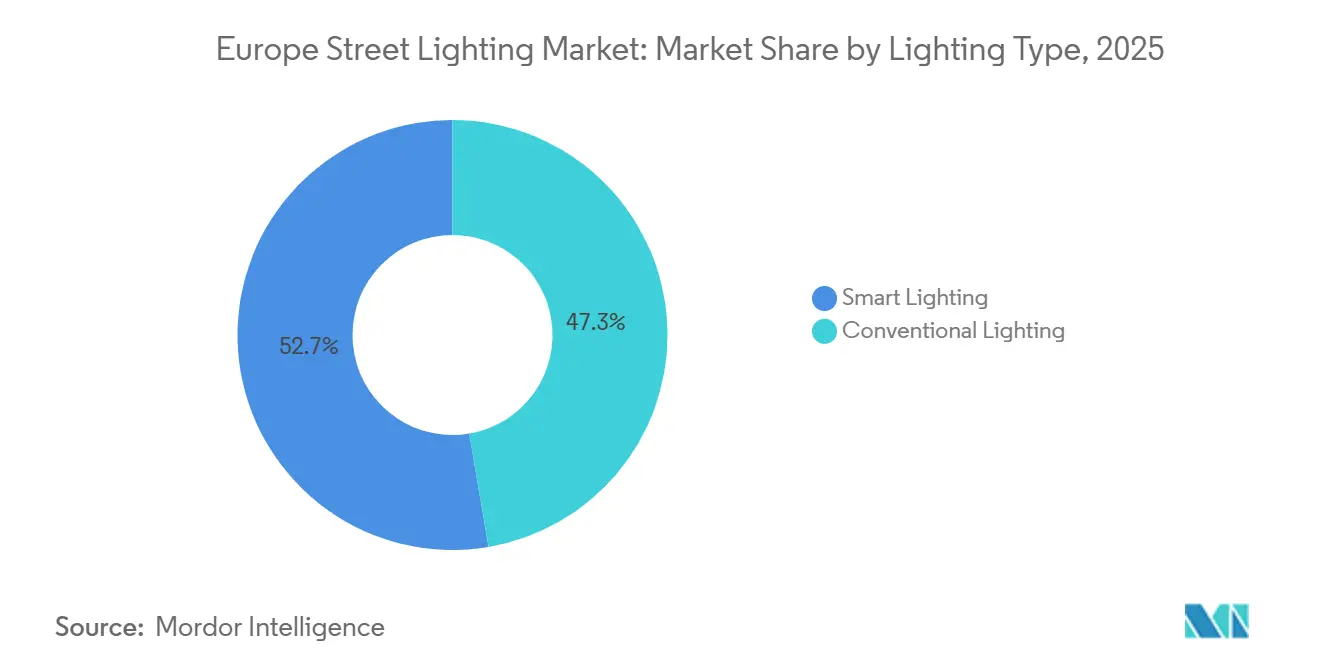

- Por tipo de iluminação, a iluminação inteligente detinha 52,67% da participação do mercado de iluminação pública da Europa em 2025 e avança a um CAGR de 8,12% até 2031.

- Por fonte de luz, os LEDs representaram 86,58% do tamanho do mercado de iluminação pública da Europa em 2025 e estão se expandindo a um CAGR de 8,33% até 2031.

- Por oferta, o hardware representou 67,12% da receita de 2025, enquanto software e serviços registram o maior CAGR projetado de 9,04% no período 2026-2031.

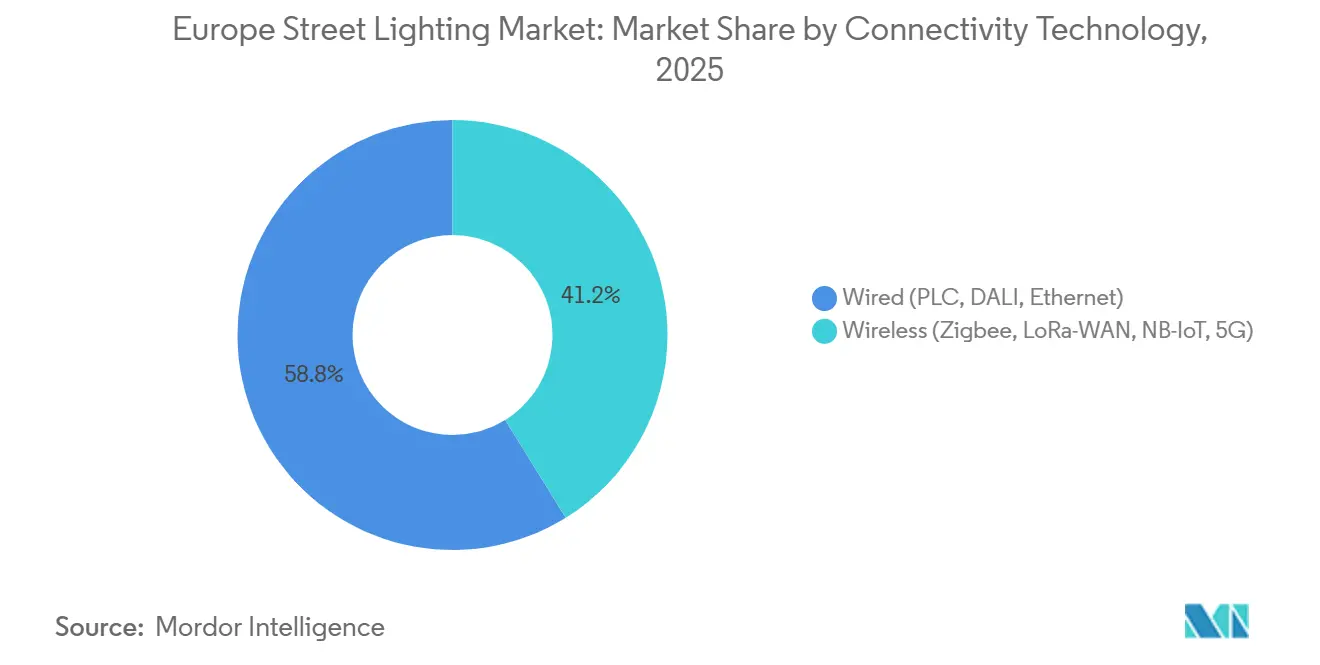

- Por conectividade, as soluções com fio lideraram com 58,83% de participação em 2025, mas os protocolos sem fio estão a caminho de um CAGR de 8,93% até 2031.

- Por tipo de instalação, retrofit e substituição secundária representaram 71,73% dos projetos de 2025 e têm previsão de crescimento de 8,36% até 2031.

- Por país, a Alemanha capturou 28,73% de participação em 2025; a Itália tem previsão de registrar o CAGR nacional mais rápido de 7,97% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Iluminação Pública da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibição da UE de Lâmpadas Fluorescentes e Metas de Ecodesign Mais Rigorosas | +1.8% | Em toda a UE, com adoção acelerada na Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Estímulo às Cidades Inteligentes e Momentum de Replicação de Projetos Piloto | +1.5% | Alemanha, França, Itália, Espanha, países nórdicos | Médio prazo (2-4 anos) |

| Redução do Custo Total de Propriedade para LED e Conectividade | +1.4% | Em toda a UE, com ganhos iniciais em municípios com mais de 50.000 habitantes | Médio prazo (2-4 anos) |

| Corredores de E-Mobilidade do Mecanismo de Recuperação e Resiliência da UE | +1.2% | Corredores da Rede Transeuropeia de Transportes, com prioridade na Itália, Espanha e Europa Oriental | Longo prazo (≥ 4 anos) |

| Onda de Substituição Secundária de LEDs de Primeira Geração (2024-2030) | +1.0% | Alemanha, Reino Unido, França, Benelux (primeiros adotantes de LED 2012-2018) | Médio prazo (2-4 anos) |

| Postes de Iluminação Pública Monetizados como Imóveis de Edge-IoT | +0.8% | Centros urbanos na Alemanha, França, Reino Unido e capitais nórdicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibição da UE de Lâmpadas Fluorescentes e Metas de Ecodesign Mais Rigorosas

O Regulamento de Mercúrio 2024/1849 da Comissão Europeia determina a eliminação completa das lâmpadas fluorescentes compactas até dezembro de 2025 e das lâmpadas fluorescentes lineares até dezembro de 2026, encerrando a última brecha para fontes contendo mercúrio. Os prazos de conformidade desencadearam um aumento nas licitações, à medida que os municípios correm para substituir estoques obsoletos e retreinar equipes em diagnósticos de LED. A França vinculou EUR 1,5 bilhão (USD 1,61 bilhão) em subsídios municipais ao cumprimento das normas, acelerando a adoção em cidades menores. A baixa contábil de reatores obsoletos e a reciclagem obrigatória adicionam pressão orçamentária no curto prazo, mas abrem demanda plurianual por sistemas LED conectados que atendam aos limites de eficácia de Ecodesign atualizados.

Estímulo às Cidades Inteligentes e Momentum de Replicação de Projetos Piloto

O Horizonte Europa classificou 103 cidades como demonstradoras neutras em carbono em 2024 e alocou EUR 41 milhões (USD 43,9 milhões) para projetos piloto integrados nos quais a iluminação forma a espinha dorsal digital.[1]Comissão Europeia, "Mecanismo de Recuperação e Resiliência da UE," ec.europa.eu O fundo climático de EUR 10 bilhões (USD 10,7 bilhões) da Alemanha reembolsa até 50% dos custos de retrofit quando os projetos incorporam sensores de tráfego e nós de qualidade do ar, estimulando a replicação em municípios de médio porte. O projeto RESONANCE está escalando arquiteturas baseadas em LoRaWAN comprovadas para reduzir o consumo de energia em 35% e as deslocações de veículos de manutenção em 42% na Islândia. A consistência do financiamento e os manuais de melhores práticas publicados continuam a encurtar os ciclos de decisão, impulsionando o mercado de iluminação pública da Europa em direção a modelos de plataforma.

Redução do Custo Total de Propriedade para LED e Conectividade

Entre 2020 e 2024, os preços médios de luminárias LED caíram 20% e os módulos de IoT de banda estreita ficaram abaixo de EUR 10 por nó, tornando a capacidade inteligente quase neutra em termos de custo. Uma auditoria do Mercado de Cidades Inteligentes mostra que substituir uma lâmpada de sódio de alta pressão de 100 W por um LED de 40 W economiza 26.280 kWh ao longo de sua vida útil, com retorno do investimento em 3,2 anos às tarifas vigentes. Os diagnósticos preditivos reduzem a mão de obra de manutenção em 30-40%, ampliando ainda mais a diferença no ciclo de vida. O financiamento PNRR de EUR 2,2 bilhões (USD 2,35 bilhões) da Itália permite o agrupamento com carregadores de veículos elétricos, diluindo os desembolsos de capital por poste.

Corredores de E-Mobilidade do Mecanismo de Recuperação e Resiliência da UE

O Mecanismo de Recuperação e Resiliência reserva melhorias de iluminação pública ao longo dos corredores da Rede Transeuropeia de Transportes para apoiar o carregamento rápido de veículos elétricos, concedendo à Bulgária EUR 76 milhões (USD 81,3 milhões) em 2024. O fundo LEVI de GBP 1,1 bilhão (USD 1,39 bilhão) do Reino Unido aplica padrões fotométricos idênticos aos carregadores instalados na via pública. Os projetos de corredor exigem pacotes de maior fluxo luminoso, regulação adaptativa e invólucros robustecidos, canalizando a demanda premium para fornecedores com portfólios de nível rodoviário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial para Retrofits Inteligentes em Pequenos Municípios | -1.2% | Sul da Europa, Europa Oriental, municípios rurais com menos de 10.000 habitantes | Curto prazo (≤ 2 anos) |

| Falhas de Confiabilidade e Envelhecimento Térmico de Drivers de LED | -0.9% | Em toda a UE, particularmente em zonas de alta temperatura ambiente (Sul da Europa) | Médio prazo (2-4 anos) |

| Encargo de Conformidade com Cibersegurança e GDPR | -0.7% | Alemanha, França, países nórdicos com aplicação rigorosa de proteção de dados | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Componentes Semicondutores | -0.6% | Em toda a UE, com impacto agudo em sistemas de controle personalizados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Retrofits Inteligentes em Pequenos Municípios

Uma unidade LED em rede custa EUR 300-500 em comparação com EUR 150 para uma substituição não conectada, um obstáculo para cidades com orçamentos anuais inferiores a EUR 5 milhões (USD 5,93 milhões).[2]Banco Europeu de Investimento, "Programa ELENA," eib.org Embora o mecanismo ELENA tenha mobilizado EUR 1,1 bilhão (USD 1,31 bilhão) para assistência técnica desde 2009, a cobertura permanece desigual no Sul e no Leste da Europa. O plano França 2030 agrupa a iluminação com melhorias de infraestrutura mais amplas, efetivamente marginalizando propostas isoladas de comunas com restrições financeiras. Janelas de subsídios cíclicos atrasam ainda mais a adoção, limitando o volume inicial no mercado de iluminação pública da Europa.

Falhas de Confiabilidade e Envelhecimento Térmico de Drivers de LED

Dados de campo mostram taxas de falha de 15-20% em drivers de LED de primeira geração após oito anos, muito antes da vida útil prometida de 15 anos, com temperaturas de pavimento mediterrâneo empurrando as junções além de 70 °C. Falhas prematuras corroem as economias no ciclo de vida e alimentam o ceticismo durante as aquisições da segunda onda. Pesquisas recomendam agora dispositivos de carboneto de silício e dissipadores de calor com resfriamento líquido, mas os municípios permanecem cautelosos, desacelerando a conversão na Espanha, Itália e Grécia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Iluminação: Plataformas Inteligentes Capturam a Maior Participação

As plataformas inteligentes representaram 52,67% da receita de 2025, demonstrando que o mercado de iluminação pública da Europa está migrando progressivamente da substituição de lâmpadas como commodity para a inteligência em rede. O diagnóstico remoto e a regulação adaptativa reduzem os custos do ciclo de vida, enquanto os rádios montados em postes suportam serviços adicionais, como análise de tráfego e monitoramento ambiental. O agrupamento municipal com pequenas células 5G abre receita incremental de arrendamento, reforçando a economia de plataforma. A iluminação convencional mantém relevância em zonas rurais onde a capacidade de endividamento é limitada, mas a queda nos preços dos componentes e o acesso mais amplo a subsídios devem reduzir seu espaço endereçável até 2030.

O estímulo contínuo do Horizonte Europa e as evidências de projetos piloto como a implantação de 6.000 nós da LORIOT na Islândia validaram as economias de energia e manutenção, encurtando os períodos de retorno para menos de quatro anos. À medida que as cidades publicam painéis de dados abertos alimentados por redes de iluminação, o apetite cívico pela integração de sensores está crescendo, ancorando as especificações futuras de aquisição firmemente em favor da infraestrutura inteligente.

Por Fonte de Luz: LEDs Dominam com Crescimento Acelerado

Os LEDs comandaram uma participação de 86,58% em 2025 e avançam a um CAGR de 8,33% até 2031, à medida que o tamanho do mercado de iluminação pública da Europa migra integralmente para fontes de estado sólido. O Regulamento de Mercúrio 2024/1849 torna ilegal a compra de lâmpadas fluorescentes após 2026, enquanto o sódio de alta pressão permanece em lenta aposentadoria devido à incompatibilidade com a regulação. A substituição secundária de versões iniciais de LED aumenta ainda mais os volumes unitários sem adicionar novos postes.

Os avanços no encapsulamento em escala de chip e nos drivers de carboneto de silício estão estendendo a vida útil em condições de alta temperatura ambiente, abordando diretamente a principal restrição de falhas térmicas de drivers. À medida que os estoques de reatores e os conjuntos de habilidades dos técnicos para lâmpadas legadas desaparecem, espera-se que as licitações pós-2026 especifiquem soluções exclusivamente com LED, consolidando a dominância quase total da tecnologia.

Por Oferta: Software e Serviços Expandem Mais Rapidamente

O hardware manteve uma participação de 67,12% em 2025, pois cada retrofit começa com uma luminária e um controlador. Ainda assim, software e serviços estão a caminho de um CAGR de 9,04%, à medida que os municípios migram para iluminação como serviço, com atualizações contínuas de cibersegurança e assinaturas de análise de dados. A Lei de Resiliência Cibernética da UE obriga o suporte contínuo a patches, catalisando contratos plurianuais de plataforma e fluxos de receita recorrente estáveis.

As plataformas Interact da Signify e PLANet da Telensa ilustram essa mudança, oferecendo APIs para módulos de fluxo de tráfego ou qualidade do ar que podem ser ativados sem trocar a luminária. As margens de hardware se comprimem à medida que fornecedores asiáticos tornam os motores LED uma commodity, motivando ainda mais os incumbentes a oferecer análises e serviços de valor agregado.

Por Tecnologia de Conectividade: Protocolos Sem Fio Ganham Terreno

A comunicação por linha de energia e DALI sobre rede elétrica mantiveram os sistemas com fio em uma participação de 58,83% em 2025, mas o IoT de banda estreita celular, LoRaWAN e o 5G inicial estão acelerando a um CAGR de 8,93%, à medida que o mercado de iluminação pública da Europa adota links de rádio para evitar escavações de condutos. As unidades sem fio são particularmente atraentes em centros históricos de cidades onde a abertura de valas é proibida ou em subúrbios extensos onde o espaçamento entre postes excede 50 m.

A norma EN 303 645 V3.1.3 da ETSI criou uma linha de base de segurança clara, reduzindo as barreiras de percepção de risco. As preocupações iniciais sobre latência e interferência estão diminuindo à medida que os dados dos projetos piloto confirmam desempenho estável e atualizações de firmware pelo ar. Os sistemas com fio permanecem preferidos para corredores rodoviários que exigem latência determinística e para municípios com infraestrutura de banda larga sobre energia existente, mas o momentum sem fio é inegável.

Por Tipo de Instalação: Retrofit Domina em Meio à Onda de Substituição Secundária

Os retrofits representaram 71,73% da atividade de 2025, sublinhando a vasta base instalada envelhecida e o início das substituições de segundo ciclo para LEDs de primeira geração. As datas obrigatórias de eliminação progressiva de fluorescentes e as janelas de financiamento da UE convergem para manter os volumes de retrofit elevados até 2031. As novas instalações estão confinadas a expansões rodoviárias e desenvolvimentos em áreas virgens concentrados na Europa Oriental, resultando em menor participação apesar de um CAGR sólido.

A complexidade dos projetos de retrofit impulsiona a demanda por luminárias modulares com capacidade de troca de driver sem ferramentas, reduzindo o tempo de deslocamento e estendendo o valor dos ativos. A curva de aprendizado dos primeiros rollouts de LED informa especificações de aquisição mais rigorosas sobre gestão térmica, cibersegurança e APIs abertas.

Análise Geográfica

A Alemanha liderou com 28,73% da receita de 2025, ancorada por USD 10,7 bilhões em fundos federais de clima e transformação e maturidade em contratos de desempenho energético. Os primeiros adotantes de LED agora enfrentam falhas generalizadas de drivers, estimulando substituições secundárias que quase sempre incluem controles inteligentes e bases de sensores. O Reino Unido e a França seguem, cada um aproveitando fundos nacionais de carregamento de veículos elétricos e incentivos de microrredes renováveis que exigem melhorias de iluminação em conformidade.[3]Gouvernement Français, "Plano de Investimento França 2030," gouvernement.fr

A Itália é projetada como a de crescimento mais rápido, com um CAGR de 7,97% até 2031, impulsionada por USD 2,35 bilhões em alocações de mobilidade urbana do PNRR. A historicamente baixa penetração de LED deixa amplo espaço para recuperação, e os projetos agrupados de corredores de e-mobilidade ao longo da rede da Autostrada estão acelerando o volume de adjudicações. Espanha, Portugal e Grécia enfrentam maior estresse térmico e orçamentos municipais mais apertados, inclinando a demanda para substituições de LED otimizadas em custo, a menos que financiamento multilateral seja assegurado.

Os países nórdicos exibem o maior gasto per capita em iluminação inteligente devido às tarifas de eletricidade elevadas e às metas climáticas progressivas, reforçando a demanda premium por análises avançadas. Os estados-membros da Europa Oriental se beneficiam dos corredores do Mecanismo de Recuperação e Resiliência, mas os municípios menores ainda dependem fortemente da assistência técnica do ELENA para navegar em formatos complexos de aquisição e contratos de desempenho.

Cenário Competitivo

O mercado de iluminação pública da Europa é moderadamente concentrado em torno de incumbentes globais como Signify, Zumtobel Group e Schréder, que combinam amplos portfólios de luminárias com óptica, drivers e pilhas de controle verticalmente integrados. A Signify aproveita sua plataforma Interact e o modelo de monetização de postes BrightSites para vender contratos baseados em resultados, enquanto a Zumtobel enfatiza óptica arquitetônica para distritos históricos e a Schréder tem como alvo luminárias robustecidas para rodovias.

Especialistas em controles, incluindo Telensa, Itron e Cisco Systems, desacoplam a inteligência de software do hardware de luminárias, permitindo que os municípios atualizem algoritmos sem remover as luminárias. Integradores de sistemas e empresas de serviços de energia agrupam iluminação com redes de banda larga, carregamento ou vigilância, transferindo o risco de capital por meio de acordos baseados em desempenho e exercendo pressão adicional sobre as margens tradicionais de produtos.

As oportunidades de espaço em branco são mais evidentes no ciclo de substituição secundária e na monetização de edge-IoT. A norma EN 303 645 da ETSI e a Lei de Resiliência Cibernética da UE conferem vantagem aos fornecedores capazes de gerir a gestão de patches plurianual, penalizando os entrantes de baixo custo que não conseguem manter a conformidade. Startups de gestão térmica que oferecem dissipadores de calor com resfriamento líquido ou módulos de driver de carboneto de silício abordam a restrição de confiabilidade, enquanto operadores de rede LoRaWAN garantem contratos assumindo a implantação de conectividade.

Líderes do Setor de Iluminação Pública da Europa

Signify N.V.

Zumtobel Group AG

Schréder SA

Eaton Corporation plc

OSRAM GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Signify anunciou um acordo-quadro plurianual com a Cidade de Milão para retrofitar 150.000 luminárias em um contrato de desempenho energético que garante 60% de economia de energia e inclui prontidão para pequenas células BrightSites.

- Maio de 2025: A O2 Telefónica iniciou a expansão nacional de iluminação pública 5G nas 25 maiores cidades da Alemanha, combinando luminárias LED com antenas de pequenas células para melhorar a cobertura de rede.

- Abril de 2025: A Cornerstone e a Signify concordaram em implantar redes sem fio multioperador em todo o Reino Unido por meio dos sistemas de iluminação pública existentes.

- Janeiro de 2025: A Signify anunciou que o CEO Eric Rondolat deixará o cargo após 13 anos em meio a pressões de receita, apesar de 90% das vendas serem de LED.

Escopo do Relatório do Mercado de Iluminação Pública da Europa

A iluminação pública é uma forma essencial de iluminação de infraestrutura. Sem iluminação externa adequada, viajar à noite torna-se um desafio significativo. A iluminação pública pode promover a segurança em áreas urbanas e melhorar a segurança para motoristas, ciclistas e pedestres.

O Relatório do Mercado de Iluminação Pública da Europa é Segmentado por Tipo de Iluminação (Iluminação Convencional, Iluminação Inteligente), Fonte de Luz (LEDs, Lâmpadas Fluorescentes, Lâmpadas HID), Oferta (Hardware (Luzes e Lâmpadas, Luminárias, Sistemas de Controle), Software e Serviços), Tecnologia de Conectividade (Com Fio (PLC, DALI, Ethernet), Sem Fio (Zigbee, LoRa-WAN, NB-IoT, 5G)), Tipo de Instalação (Nova Instalação, Retrofit e Substituição Secundária) e Geografia (Alemanha, Reino Unido, França, Itália, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Iluminação Convencional |

| Iluminação Inteligente |

| LEDs |

| Lâmpadas Fluorescentes |

| Lâmpadas HID |

| Hardware | Luzes e Lâmpadas |

| Luminárias | |

| Sistemas de Controle | |

| Software e Serviços |

| Com Fio (PLC, DALI, Ethernet) |

| Sem Fio (Zigbee, LoRa-WAN, NB-IoT, 5G) |

| Nova Instalação |

| Retrofit e Substituição Secundária |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Restante da Europa |

| Por Tipo de Iluminação | Iluminação Convencional | |

| Iluminação Inteligente | ||

| Por Fonte de Luz | LEDs | |

| Lâmpadas Fluorescentes | ||

| Lâmpadas HID | ||

| Por Oferta | Hardware | Luzes e Lâmpadas |

| Luminárias | ||

| Sistemas de Controle | ||

| Software e Serviços | ||

| Por Tecnologia de Conectividade | Com Fio (PLC, DALI, Ethernet) | |

| Sem Fio (Zigbee, LoRa-WAN, NB-IoT, 5G) | ||

| Por Tipo de Instalação | Nova Instalação | |

| Retrofit e Substituição Secundária | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de iluminação pública da Europa?

O setor gerou USD 3,59 bilhões em 2026 e está projetado para atingir USD 5,09 bilhões até 2031.

Qual CAGR é previsto para a iluminação pública europeia até 2031?

Espera-se que o mercado cresça a uma taxa anual composta saudável de 7,23% no período 2026-2031.

Qual segmento está se expandindo mais rapidamente?

Software e serviços têm projeção de crescimento de 9,04% de CAGR, à medida que as cidades adotam modelos de iluminação como serviço.

Por que as plataformas inteligentes estão ganhando participação?

A queda nos custos de conectividade, o financiamento da UE para projetos piloto de cidades inteligentes e a nova receita proveniente de pequenas células 5G montadas em postes estão impulsionando a adoção.

Qual país registrará o crescimento mais rápido?

A Itália lidera com um CAGR previsto de 7,97%, graças às significativas alocações de mobilidade do PNRR e à baixa penetração anterior de LED.

Qual é o principal risco para os municípios que implantam LEDs?

Falhas prematuras de drivers em condições de alto calor podem aumentar os custos do ciclo de vida, a menos que uma gestão térmica robusta seja especificada.

Página atualizada pela última vez em: