Tamanho e Participação do Mercado de Seguros Especializados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 147.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 235.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros Especializados por Mordor Intelligence

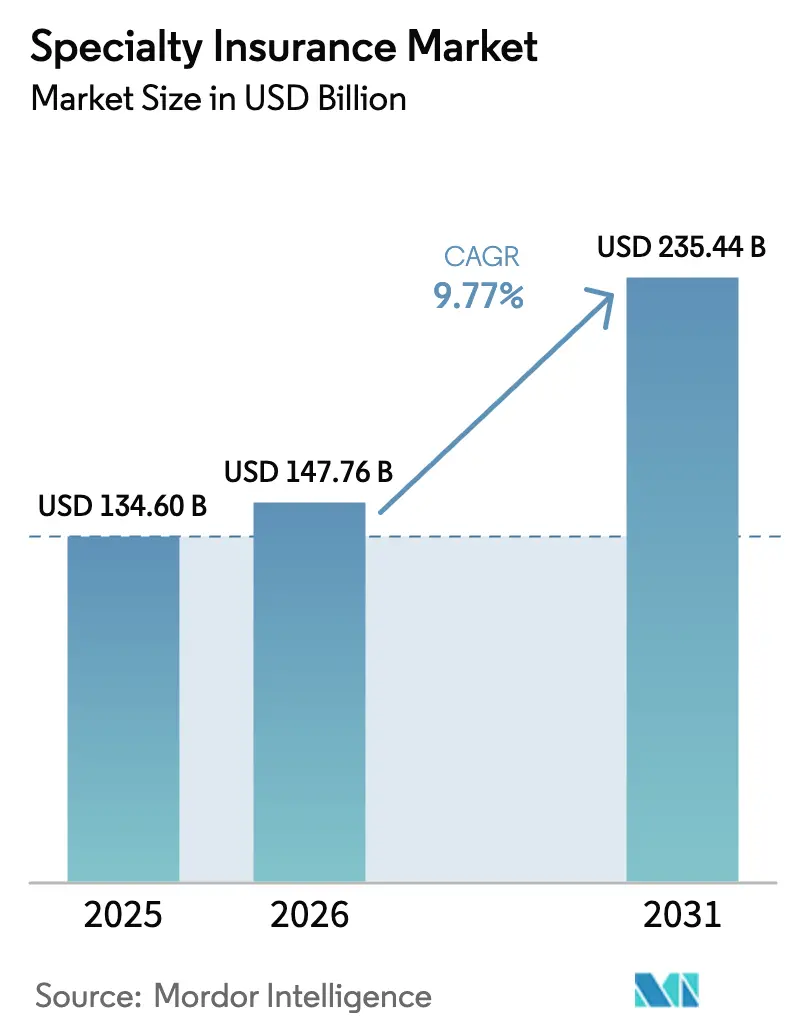

O tamanho do Mercado de Seguros Especializados está projetado em USD 134,60 bilhões em 2025, USD 147,76 bilhões em 2026, e deve atingir USD 235,44 bilhões até 2031, crescendo a um CAGR de 9,77% de 2026 a 2031.

O aprofundamento dos vínculos comerciais globais, o aumento das perdas decorrentes de catástrofes naturais e o surgimento de riscos não convencionais, como satélites em órbita baixa terrestre e passivos vinculados a critérios ESG, estão redirecionando a transferência de risco corporativo para coberturas personalizadas que as apólices padrão de danos e responsabilidade civil não conseguem atender. Os fluxos de capital provenientes de títulos catástrofe e outros títulos vinculados a seguros estão complementando o resseguro tradicional, mas a expertise técnica na modelagem de exposições complexas continua sendo o verdadeiro fator limitante do crescimento do mercado de seguros especializados. A distribuição incorporada está reduzindo as fricções de aquisição ao vincular a cobertura no momento em que o risco surge, enquanto as estruturas paramétricas estão desbloqueando proteção para riscos secundários que desafiam o ajuste de sinistros convencional. O mercado de seguros especializados, portanto, gira em torno de análise de dados, subscrição em tempo real e da capacidade de preencher lacunas que, de outra forma, prejudicariam a atividade econômica de alto risco.

Principais Conclusões do Relatório

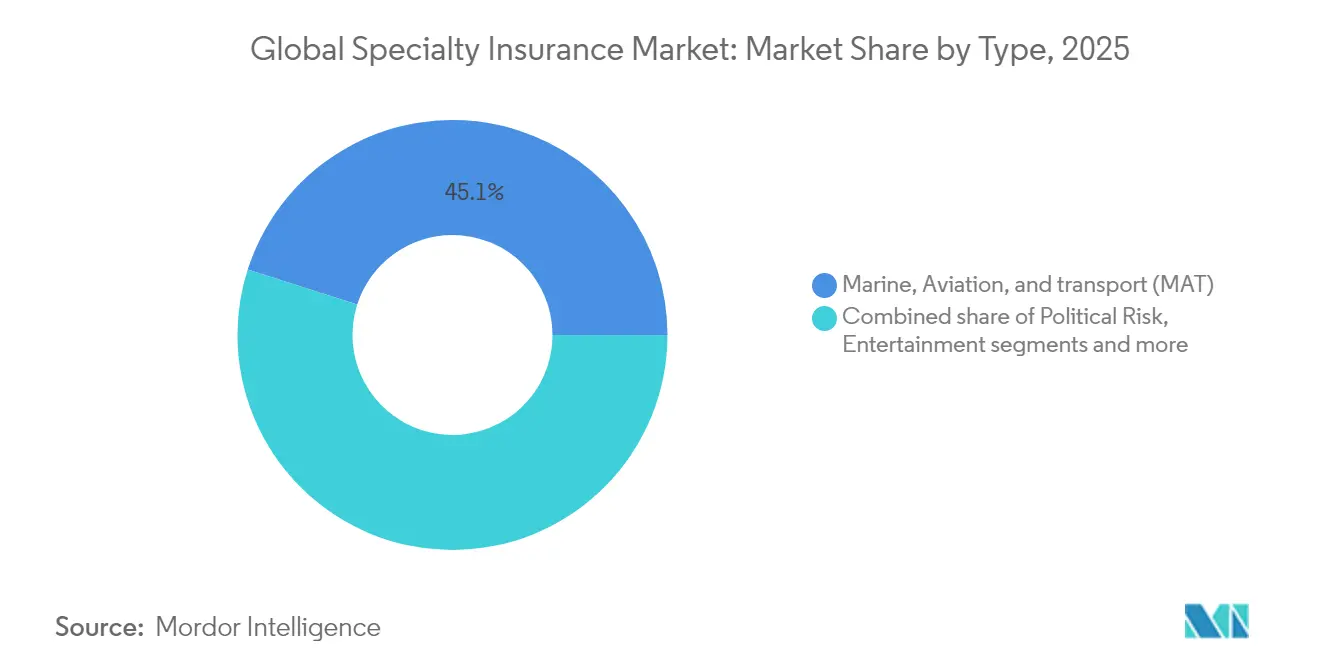

- Por tipo, o seguro marítimo, de aviação e transporte capturou 45,08% da participação global do mercado de seguros especializados em 2025, enquanto o seguro de entretenimento e mídia tem previsão de crescer a um CAGR de 10,25% até 2031.

- Por usuário final, as grandes empresas detiveram 49,62% dos prêmios de 2025; as pequenas e médias empresas têm projeção de registrar um CAGR de 8,58% até 2031.

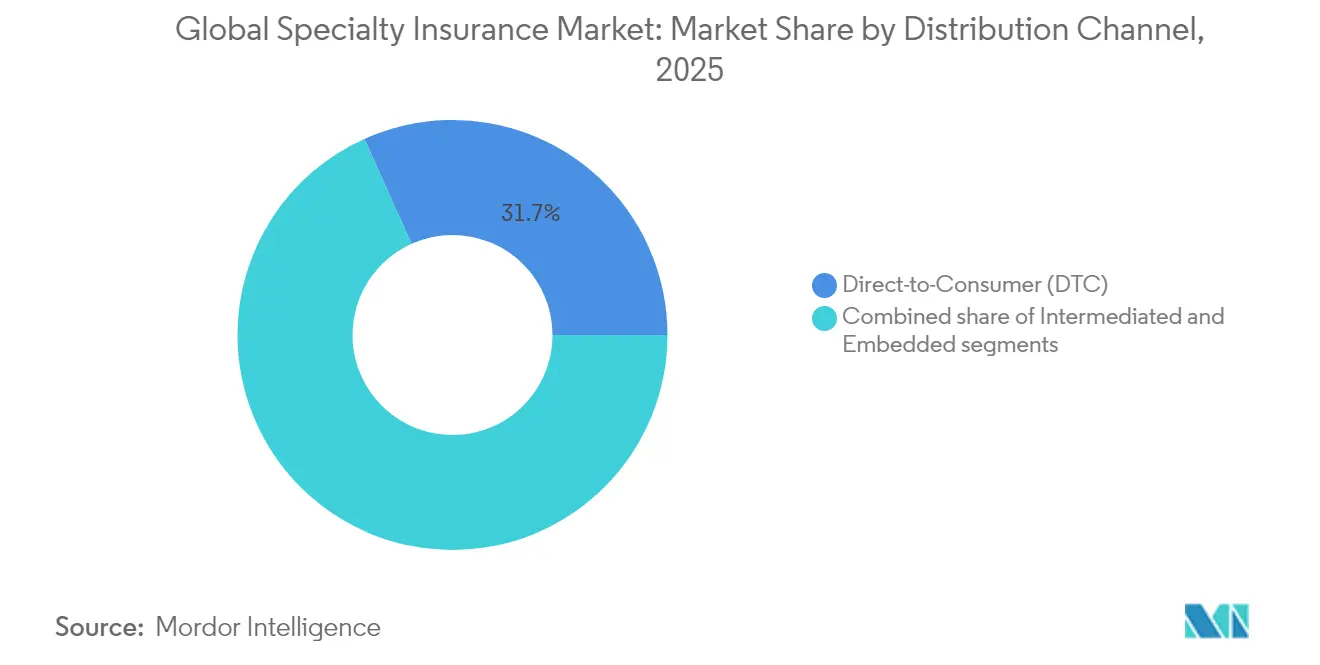

- Por distribuição, os canais diretos ao consumidor representaram 31,72% da receita de 2025, enquanto as plataformas incorporadas devem avançar 7,9% ao ano até 2031.

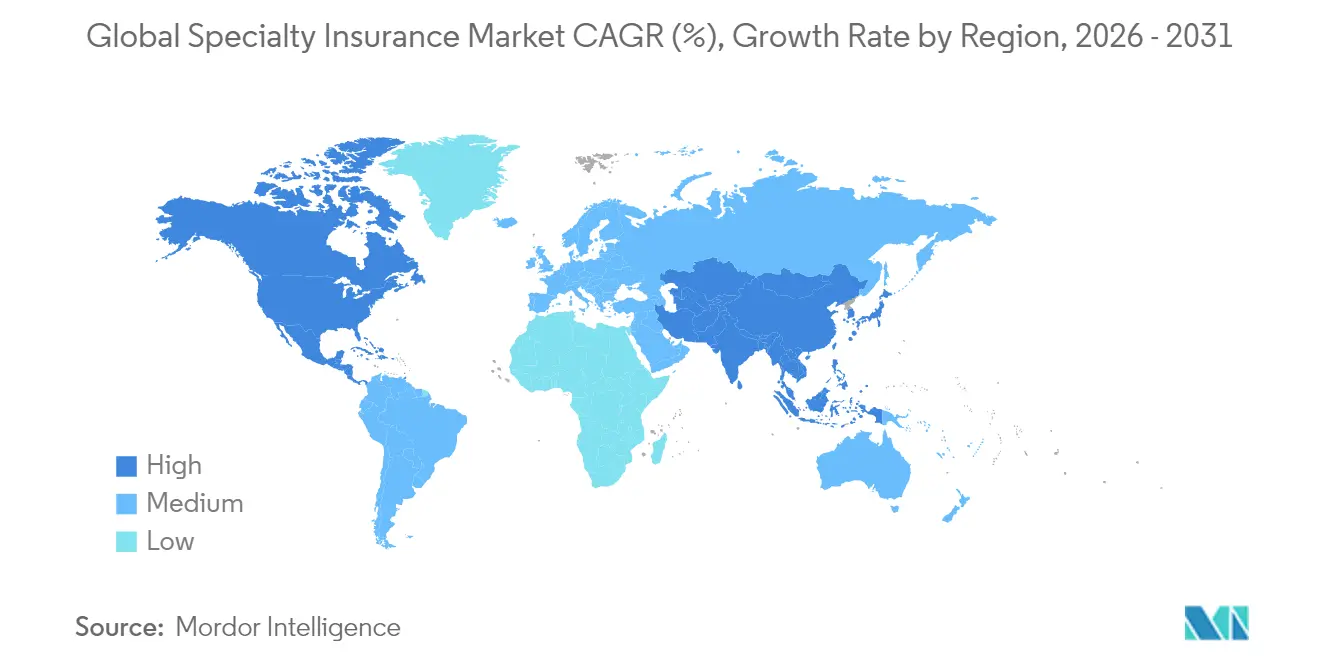

- Por geografia, o mercado de seguros especializados na América do Norte liderou com uma participação de receita de 39,02% em 2025; a Ásia-Pacífico está se expandindo a um CAGR de 8,37% impulsionada pela demanda de infraestrutura e manufatura.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Seguros Especializados

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes globais de comércio | +2.1% | Global com corredores da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Maior exposição a catástrofes naturais | +1.8% | América do Norte e Europa como primárias | Longo prazo (≥ 4 anos) |

| Demanda de indivíduos de alto patrimônio por coberturas de colecionáveis | +1.3% | América do Norte e Europa como núcleo | Médio prazo (2–4 anos) |

| Plataformas de seguros incorporados | +1.6% | Global, liderado por América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Implantação de ativos espaciais em órbita baixa terrestre | +0.9% | Estados Unidos, Europa, China | Longo prazo (≥ 4 anos) |

| Cláusulas de crédito e risco político vinculadas a ESG | +1.2% | Europa como primária | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes Globais de Comércio

O volume de contêineres cresceu 6,6% em relação ao ano anterior até agosto de 2024, mascarando a tendência de embarcações maiores que concentram valores segurados e complicam a modelagem de acumulação[1]Swiss Re Institute, "Tendências Globais de Volume de Contêineres," swissre.com. As tarifas sobre importações dos Estados Unidos elevaram os valores declarados de carga em 20-30%, inflacionando as bases de prêmios para o mercado de seguros especializados. A diversificação geopolítica de rotas aumenta os tempos de trânsito, ampliando as janelas de exposição e estimulando a demanda por extensões de viagem e endossos de interrupção de negócios contingente. Subscritores especializados que utilizam análises de rastreamento de embarcações agora precificam cenários de acumulação com mais precisão do que as apólices marítimas padrão, permitindo maiores retenções sem erodir a capacidade. Embarcadores que utilizam estoque just-in-time descobrem que mesmo breves atrasos geram impactos materiais no balanço patrimonial, elevando ainda mais a adoção de coberturas marítimas personalizadas.

Maior Exposição a Catástrofes Naturais

Em 2024, as perdas seguradas por catástrofes se aproximaram de USD 130 bilhões, com apenas 14% ressegurados, amplificando a volatilidade para as seguradoras primárias[2]Guy Carpenter, "Revisão de Capital de Resseguradoras 2025," guycarp.com. Essa baixa penetração do resseguro evidencia um crescente ônus de risco sobre as seguradoras primárias, tornando-as mais suscetíveis à instabilidade financeira durante eventos climáticos extremos. Mais de 60% dessas perdas originaram-se de riscos secundários, consequência da expansão urbana que avança sobre zonas anteriormente consideradas seguras. A migração de bases de ativos para áreas historicamente classificadas como de baixo risco aumentou significativamente a exposição a desastres naturais. Em 2024, as submissões paramétricas dispararam 500%, evidenciando o apelo dos pagamentos rápidos baseados em índices para empresas que enfrentam despesas de recuperação induzidas pelo clima. Essas soluções oferecem pagamentos mais ágeis e maior previsibilidade, tornando-as uma opção atraente para empresas que buscam mitigar perturbações financeiras. Os investimentos em adaptação climática estão dando origem a passivos baseados em desempenho vinculados à infraestrutura verde. Essa tendência está direcionando o mercado de seguros especializados para apólices híbridas que integram considerações patrimoniais e ambientais, respondendo ao cenário de risco em evolução. As seguradoras que se concentram em modelos de microclima estão agora na vanguarda, desfrutando tanto de poder de precificação quanto de margens robustas. Ao aproveitar técnicas avançadas de modelagem, essas seguradoras conseguem avaliar melhor os riscos localizados, possibilitando uma subscrição mais precisa e diferenciação competitiva.

Demanda de Indivíduos de Alto Patrimônio por Coberturas de Colecionáveis

À medida que os Estados Unidos testemunham uma monumental transferência de patrimônio de USD 90 trilhões, o cenário dos seguros de arte e joias está evoluindo. Os herdeiros mais jovens estão priorizando a proteção de arte digital, NFTs e ativos alternativos, refletindo uma mudança nas preferências de ativos e nas estratégias de gestão de risco. As projeções indicam que, até 2030, os portfólios de indivíduos de alto patrimônio líquido na região da Ásia-Pacífico poderão acumular USD 4,4 trilhões, criando uma demanda crescente por apólices flutuantes de belas-artes, coberturas de casco de aviação privada e outros produtos de seguros de nicho adaptados às necessidades de indivíduos abastados. Embora o maior escrutínio de prevenção à lavagem de dinheiro esteja elevando os custos de subscrição, a adoção de blockchain para verificação de proveniência não apenas está agilizando os tempos de aprovação, mas também fortalecendo a conformidade ao garantir transparência e autenticidade nas transações de ativos. O surgimento de plataformas de propriedade fracionada introduz complexidades nos pagamentos de sinistros, uma vez que múltiplos stakeholders estão envolvidos. No entanto, as seguradoras especializadas que elaboram apólices em torno da propriedade proporcional estão conquistando a confiança de colecionadores que valorizam agilidade, transparência e soluções inovadoras para enfrentar os desafios emergentes no mercado de seguros especializados.

Plataformas de Seguros Incorporados

Em 2024, 31,6% dos executivos do setor identificaram a distribuição incorporada como o principal fator de crescimento, destacando seu potencial transformador na reformulação dos modelos de entrega de seguros[3]Insurance Business, "Munich Re adquire a Next Insurance," insurancebusinessmag.com. Até 2030, os prêmios incorporados têm projeção de atingir USD 70 bilhões nos Estados Unidos e impressionantes USD 700 bilhões globalmente, impulsionados pela integração de produtos de seguros em plataformas não seguradoras. Coberturas complexas, como quebras de equipamentos e passivos específicos de projetos, devem liderar esse crescimento, pois atendem a demandas de nicho e às necessidades em evolução dos clientes. Os dados coletados no ponto de venda aprimoram a precisão da subscrição e reduzem os custos de aquisição, fortalecendo ainda mais a transformação digital no mercado de seguros especializados. Para combater a seleção adversa, as principais seguradoras aplicam salvaguardas baseadas em regras em suas plataformas de emissão automática, equilibrando a facilidade em tempo real com uma avaliação de risco meticulosa, garantindo crescimento sustentável neste cenário em evolução.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de dados históricos de sinistros | –1.4% | Global, aguda em riscos emergentes | Longo prazo (≥ 4 anos) |

| Restrição da capacidade de resseguro | –1.1% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Deslocamento de prêmios por estruturas paramétricas e títulos vinculados a seguros | –0.8% | América do Norte como primária | Curto prazo (≤ 2 anos) |

| Conformidade com prevenção à lavagem de dinheiro e identificação do cliente em linhas de arte e joias | –0.6% | Europa e América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Dados Históricos de Sinistros

Em menos de uma década de observação, as classes de seguros cibernéticos e espaciais enfrentaram perdas notáveis, desafiando os métodos atuariais tradicionais e criando incerteza na avaliação de riscos. O setor espacial em 2023 registrou uma perda de USD 438 milhões, valor que se mostra de utilidade preditiva limitada devido à falta de dados históricos. Ao longo de cinco anos, os incidentes de ransomware cibernético dispararam 1.281%, desestabilizando os modelos de frequência-severidade e complicando os esforços para estabelecer estruturas de precificação confiáveis. Nos mercados emergentes, a escassez de relatórios de sinistros compromete a integridade dos dados, levando a encargos de capital mais elevados e a um apetite reduzido para subscrição. Essa falta de dados robustos agrava ainda mais os desafios na avaliação precisa de riscos e na precificação de apólices. Como resultado, o mercado de seguros especializados está recorrendo cada vez mais à modelagem de cenários e a benchmarks externos para preencher essas lacunas, uma mudança que está amplificando a volatilidade de precificação para os segurados e adicionando complexidade à dinâmica do mercado.

Restrição da Capacidade de Resseguro

Em 2025, o capital global das resseguradoras atingiu USD 607 bilhões. No entanto, as linhas de risco patrimonial catastrófico e de risco financeiro sofreram contrações significativas de 50-60%, refletindo os desafios enfrentados pelo setor de resseguros. Desde 2018, as taxas de violência política aumentaram 80%, impulsionadas por perdas substanciais de USD 10 bilhões em greves, tumultos e comoção civil. Esse aumento evidencia os riscos crescentes no cenário global de seguros, particularmente em regiões propensas à instabilidade política. Com menos contrapartes dispostas a assumir riscos de pico, as seguradoras primárias estão aumentando as retenções ou reduzindo os limites para gerenciar sua exposição ao risco. Essa mudança está impondo restrições à capacidade do mercado de seguros especializados de absorver e gerenciar as exposições em expansão de forma eficaz, podendo levar a lacunas de cobertura em áreas de alto risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Linhas MAT Impulsionam o Prêmio de Complexidade

As apólices de Seguro Marítimo, de Aviação e Transporte geraram 45,08% dos prêmios de 2025, sublinhando seu papel de âncora no mercado de seguros especializados. O aumento do porte das embarcações e o redirecionamento das cadeias de suprimentos ampliam os valores segurados e as durações de trânsito, sustentando a firmeza das taxas até 2025. O seguro de Entretenimento e Mídia tem projeção de crescer 10,25% ao ano até 2031, à medida que gigantes do streaming financiam produções globais e a extorsão cibernética tem como alvo as casas de pós-produção. O seguro de Risco Político e Crédito enfrenta pressões bidirecionais: o elevado potencial de inadimplência aumenta a demanda, mas a escassez de resseguro restringe a capacidade. O crescimento do seguro de Arte e Colecionáveis desacelera sob a conformidade com a prevenção à lavagem de dinheiro, embora a tokenização de arte digital abra novas fronteiras para avaliação e verificação de sinistros. O seguro de Pecuária e Aquicultura aproveita gatilhos de seca baseados em índices que melhoram a transparência dos sinistros para os agricultores. Classes emergentes como espaço, compensação de carbono e estruturas paramétricas estão incluídas em "Outros", atualmente modestas, mas estrategicamente críticas para a expansão futura do mercado de seguros especializados.

Os avanços na subscrição adaptados a linhas específicas destacam o delicado equilíbrio entre complexidade e rentabilidade. As seguradoras do setor marítimo e de transporte estão incorporando dados de AIS por satélite e de congestionamento portuário em seus painéis de acumulação, permitindo-lhes proteger suas margens de lucro mesmo diante de exposições maiores. Enquanto isso, os subscritores de entretenimento e mídia estão aproveitando a tecnologia de inteligência artificial para analisar meticulosamente roteiros e cronogramas de filmagem, identificando potenciais indicadores de responsabilidade. No âmbito dos colecionáveis, as seguradoras estão utilizando registros em blockchain para autenticar a proveniência. As seguradoras de pecuária, por sua vez, estão combinando dados de sensoriamento remoto com índices de preços de commodities para aprimorar as calibrações de pagamento. Essa crescente concorrência em análise de dados fortalece as barreiras à entrada no mercado e consolida a posição de liderança das seguradoras especializadas em ciência de dados.

Por Usuário Final: O Segmento de PMEs Acelera a Adoção Digital

As grandes empresas controlaram 49,62% dos prêmios globais em 2025, buscando estruturas em camadas que combinam propriedade, responsabilidade civil e gatilhos paramétricos alinhados às retenções de cativas. Elas solicitam cada vez mais garantias alinhadas a critérios ESG e cobertura para custos de transição não seguráveis, exigindo redações manuscritas multilinhas que apenas equipes especializadas de grande porte conseguem elaborar. O tamanho do mercado de seguros especializados para PMEs, no entanto, deve crescer a um CAGR de 8,58%, à medida que os portais de contratação online eliminam os obstáculos legados de integração. As ofertas incorporadas em softwares de contabilidade ou checkouts de comércio eletrônico permitem que os comerciantes incluam os prêmios nos orçamentos operacionais sem interromper o fluxo de caixa.

Os indivíduos de alto patrimônio líquido estão buscando cada vez mais apólices flutuantes de artigos pessoais com altos limites, coberturas de casco de aeronaves privadas e seguros de responsabilidade civil abrangente superiores a USD 50 milhões. Essa tendência está intimamente ligada ao aumento dos valores dos ativos, ao acúmulo de ativos de luxo e aos estilos de vida globais desses indivíduos, que exigem soluções de seguros abrangentes e personalizadas. Além disso, o seguro baseado em resultados está ganhando espaço nos setores de PMEs e de indivíduos de alto patrimônio. Esse tipo de seguro vincula os pagamentos a métricas específicas, como receita ou tempo de atividade operacional, oferecendo uma abordagem mais personalizada à gestão de riscos. As seguradoras que conseguem monitorar e interpretar com segurança os dados de desempenho dos clientes para uma subscrição precisa estão colhendo os benefícios, criando novas fontes de receita e aprimorando seu posicionamento competitivo no mercado.

Por Canal de Distribuição: As Plataformas Incorporadas Reformulam o Acesso

Os canais diretos ao consumidor asseguraram 31,72% dos prêmios globais de seguros em 2025, aproveitando sites agregadores, campanhas digitais direcionadas e parcerias com grupos de afinidade. Essas rotas atraem clientes nativos digitais que priorizam transparência, velocidade e conveniência no processo de cotação e contratação. No entanto, embora o crescimento direto ao consumidor permaneça saudável, ele enfrenta concorrência crescente dos modelos de seguros incorporados, que estão estreitamente integrados aos ecossistemas digitais. As parcerias com locadores de equipamentos, plataformas de software como serviço e redes de logística permitem que as ofertas de seguros sejam incluídas de forma integrada no ponto de venda, proporcionando cobertura sem fricção alinhada aos padrões reais de uso.

Espera-se que essas plataformas incorporadas superem o crescimento direto ao consumidor, avançando a um CAGR de 7,9% até 2031, em grande parte devido à sua capacidade de transmitir dados primários granulares, como métricas operacionais, intensidade de uso e geolocalização, diretamente às seguradoras. Esse fluxo de informações em tempo real permite que os subscritores fechem lacunas de dados de longa data, particularmente em linhas especializadas onde a experiência de sinistros é escassa ou difícil de modelar. Enquanto isso, os corretores tradicionais continuam sendo cruciais na estruturação de colocações complexas que exigem limites em camadas, redação de apólices personalizada ou serviços intensivos pós-contratação. À medida que as margens de comissão se comprimem, os corretores estão migrando cada vez mais para funções de assessoria baseadas em honorários. Para apoiar a distribuição omnicanal, as seguradoras estão adotando sistemas de cotação e contratação habilitados por API que unificam a lógica de precificação nos canais direto ao consumidor, incorporado e mediado por corretores, ajudando a manter consistência e conformidade em todo o mercado.

Análise Geográfica

A América do Norte manteve a liderança com 39,02% dos prêmios de 2025. A adequação das taxas persiste nas camadas de seguros cibernéticos, de violência política e de catástrofes, enquanto as linhas excedentes e de excesso nos Estados Unidos cresceram para 34% dos negócios comerciais, gerando mais de USD 115 bilhões em prêmios em 2023. A estabilidade regulatória, os conjuntos desenvolvidos de dados de sinistros e a abundante capacidade de títulos vinculados a seguros ancoram esse crescimento. Canadá e México fornecem demanda incremental por meio de projetos de recursos naturais e manufatura próxima à costa, exigindo coberturas de dano ambiental e crédito comercial.

A Ásia-Pacífico é a região de expansão mais rápida no mercado de seguros especializados, com uma previsão de CAGR de 8,37% até 2031. A diversificação da cadeia de suprimentos, a infraestrutura da Iniciativa Cinturão e Rota e os volumes crescentes de comércio eletrônico intensificam a demanda por soluções de carga marítima, responsabilidade logística e risco político. Os reguladores na China, Índia e Sudeste Asiático estão progressivamente flexibilizando a participação de resseguradoras estrangeiras, ampliando os menus de produtos e as opções competitivas no mercado de seguros especializados. A análise avançada de padrões regionais de inundações e tufões permite que os pioneiros escalem com rentabilidade sem precificar em excesso.

A Europa cresce em um ritmo mais estável, mas domina a inovação vinculada a critérios ESG. O rigoroso marco de sustentabilidade da União Europeia impulsiona a demanda por coberturas que garantem os recursos de títulos verdes e protegem os diretores de ações judiciais relacionadas ao risco de transição. O Brexit elevou os custos administrativos ao forçar arranjos de duplo licenciamento, mas Londres permanece o principal polo global de seguros especializados devido à infraestrutura histórica de corretagem e à capacidade sindicada na Lloyd's. O sul da Europa registra adoção de títulos paramétricos de seca para a agricultura, enquanto a Escandinávia pilota coberturas de invalidação de créditos de carbono.

A América do Sul e o Oriente Médio e África ficam atrás em volume de prêmios, mas oferecem potencial de crescimento de longo prazo no mercado de seguros especializados. A extração de commodities, a implantação de energia renovável e os megaprojetos de infraestrutura intensificam a demanda por linhas de risco de construção total, risco político e responsabilidade ambiental. A escassez de dados de sinistros, as moedas voláteis e os marcos jurídicos fragmentados moderam o crescimento de curto prazo, mas as parcerias de fronting permitem que os players globais estabeleçam presença de marca e aprimorem os modelos locais antes de implantações maiores.

Cenário Competitivo

No mercado global de seguros especializados, observa-se uma concentração moderada. Grandes players como AIG, Chubb, AXA SA, Berkshire Hathaway Specialty e Allianz aproveitam seus pools de risco diversificados, extensas redes de corretores e bases de capital em múltiplas moedas para manter sua posição. Essas seguradoras globais multilinhas capitalizam sua escala e recursos para defender suas posições de mercado de forma eficaz. Enquanto isso, sindicatos focados em nichos, como Beazley e Hiscox, têm como alvo áreas especializadas como seguros cibernéticos, de saúde e de belas-artes. Ao empregar sua expertise técnica, esses sindicatos alcançam índices combinados abaixo de 90%, garantindo rentabilidade em seus segmentos escolhidos. A aquisição da Next Insurance pela Munich Re por USD 2,6 bilhões não apenas assegura uma posição digital no segmento de PMEs, mas também integra um mecanismo de subscrição baseado em inteligência artificial às suas operações. Além disso, o aumento da participação da Samsung Fire & Marine na Canopus destaca o crescente interesse de players asiáticos em ampliar a capacidade na Lloyd's e expandir sua presença global. Esses desenvolvimentos ressaltam a natureza dinâmica do mercado de seguros especializados, onde tanto players estabelecidos quanto novos entrantes disputam vantagens estratégicas.

A integração tecnológica tornou-se um fator crítico para obter vantagem competitiva no mercado de seguros especializados. Os líderes do setor estão utilizando cada vez mais dados de dispositivos de IoT, satélites e fontes ESG para aprimorar suas métricas de classificação. Essa integração avançada de dados permite que as seguradoras subscrevam classes com dados escassos sem comprometer sua solvência de capital. Ao mesmo tempo, o capital alternativo continua exercendo pressão sobre os preços, com investidores em títulos catástrofe assumindo camadas paramétricas que as resseguradoras tradicionais frequentemente evitam. Apesar disso, as seguradoras especializadas continuam em demanda, particularmente para gerenciar sinistros ativos em áreas como incidentes cibernéticos e violência política. A capacidade desses players de lidar com riscos complexos garante sua relevância em um cenário competitivo. Além disso, a adoção de ferramentas de inteligência artificial e aprendizado de máquina está aprimorando a precisão da subscrição e a gestão de sinistros, permitindo que as seguradoras naveguem melhor pelos desafios impostos pelos riscos em evolução e pelos requisitos regulatórios.

Oportunidades em espaços inexplorados persistem em áreas emergentes como responsabilidade espacial, seguro de crédito de carbono e garantias de transição climática. Esses segmentos exigem uma combinação de solidez financeira e expertise científica, apresentando desafios e oportunidades para seguradoras dispostas a inovar. À medida que o mercado evolui, as seguradoras que conseguem equilibrar proficiência técnica com estabilidade financeira estão bem posicionadas para capturar crescimento nessas áreas inexploradas. A integração contínua de tecnologia e insights baseados em dados provavelmente desempenhará um papel fundamental no atendimento dessas necessidades especializadas, moldando ainda mais o futuro do mercado de seguros especializados. Além disso, o foco crescente em sustentabilidade e riscos relacionados ao clima deve impulsionar a demanda por soluções inovadoras de seguros, criando novos caminhos de crescimento. As seguradoras que investem proativamente em pesquisa e parcerias para enfrentar esses riscos emergentes provavelmente obterão vantagem competitiva no período de previsão.

Líderes do Setor de Seguros Especializados

American International Group (AIG)

AXA SA

Allianz SE

Chubb Ltd

Berkshire Hathaway Specialty

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Munich Re Specialty lançou apólices de responsabilidade civil para ciências da vida destinadas a empresas farmacêuticas e de tecnologia médica, expandindo-se a um CAGR de 10%.

- Abril de 2025: A Zurich investiu USD 194 milhões por uma participação minoritária significativa na Icen Risk, visando o crescimento do seguro de fusões e aquisições na América do Norte e Europa.

- Março de 2025: A Munich Re concluiu a aquisição da Next Insurance por USD 2,6 bilhões para acelerar a penetração digital no segmento de PMEs no mercado de seguros especializados.

- Maio de 2024: A Travelers adquiriu a Corvus Insurance por USD 435 milhões, obtendo análises de risco cibernético e algoritmos de subscrição baseados em inteligência artificial.

Escopo do Relatório do Mercado Global de Seguros Especializados

O mercado de seguros especializados, um segmento dinâmico do setor de seguros mais amplo, aborda riscos únicos e atípicos frequentemente negligenciados pelas apólices padrão. À medida que os riscos se tornam cada vez mais complexos, tanto empresas quanto indivíduos estão recorrendo a este mercado em busca de soluções de cobertura personalizadas. O Mercado de Seguros Especializados é segmentado por Tipo, Usuário Final, Canal de Distribuição e Geografia. Por Tipo, o mercado é segmentado em Seguro Marítimo, de Aviação e Transporte (MAT), Seguro de Risco Político e de Crédito, Seguro de Entretenimento, Seguro de Arte, Seguro de Pecuária e Aquicultura e Outros. Por Usuário Final, o mercado é segmentado em Empresas e Indivíduos. Por Canal de Distribuição, o mercado é segmentado em Corretores e Não Corretores, e por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O Relatório Oferece o Tamanho do Mercado em Termos de Valor em USD para todos os Segmentos Mencionados Acima.

| Seguro Marítimo, de Aviação e Transporte (MAT) |

| Seguro de Risco Político e de Crédito |

| Seguro de Entretenimento e Mídia |

| Seguro de Arte e Colecionáveis |

| Seguro de Pecuária e Aquicultura |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Indivíduos de Alto Patrimônio Líquido |

| Direto ao Consumidor (DTC) |

| Intermediado |

| Incorporado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático | |

| Indonésia | |

| Restante da Ásia |

| Por Tipo | Seguro Marítimo, de Aviação e Transporte (MAT) | |

| Seguro de Risco Político e de Crédito | ||

| Seguro de Entretenimento e Mídia | ||

| Seguro de Arte e Colecionáveis | ||

| Seguro de Pecuária e Aquicultura | ||

| Outros | ||

| Por Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Indivíduos de Alto Patrimônio Líquido | ||

| Por Canal de Distribuição | Direto ao Consumidor (DTC) | |

| Intermediado | ||

| Incorporado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Indonésia | ||

| Restante da Ásia | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho previsto do mercado de seguros especializados?

O tamanho do mercado de seguros especializados tem projeção de atingir USD 235,44 bilhões até 2031, crescendo a partir de USD 147,76 bilhões em 2026 a um CAGR de 9,77%.

Qual linha de produto atualmente domina?

O Seguro Marítimo, de Aviação e Transporte detém a maior participação, com 45,08% dos prêmios de 2025 no mercado de seguros especializados.

Por que as plataformas incorporadas são importantes?

A distribuição incorporada integra a cobertura no ponto de venda, possibilitando a subscrição em tempo real, e deve crescer 7,9% ao ano, o ritmo mais rápido entre os canais.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR de 8,37% devido ao investimento em infraestrutura e à expansão da manufatura, que elevam a demanda por coberturas de riscos especiais.

Como a capacidade de resseguro afeta a precificação?

Embora o capital global das resseguradoras tenha aumentado para USD 607 bilhões em 2025, a capacidade permanece restrita nas linhas de risco patrimonial catastrófico de pico e de risco financeiro, sustentando taxas primárias firmes e subscrição seletiva.

Página atualizada pela última vez em: