Tamanho e Participação do Mercado de Gestão Integrada de Instalações da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

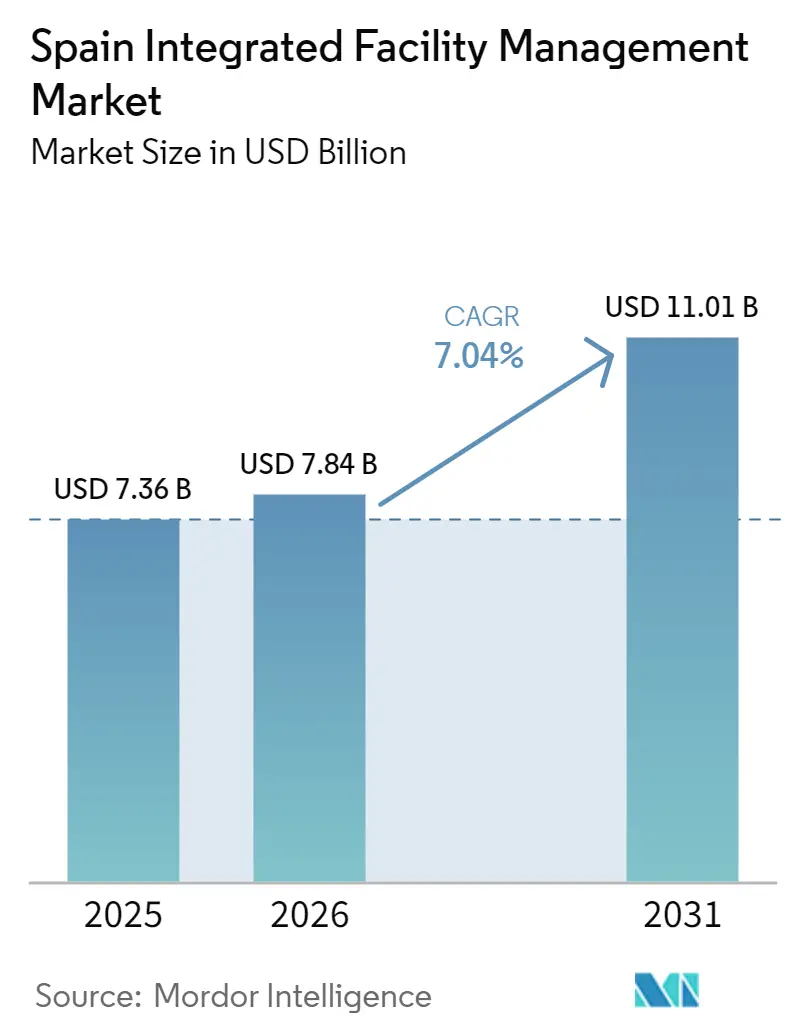

| Tamanho do mercado no ano base (2025) | 7.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão Integrada de Instalações da Espanha por Mordor Intelligence

Espera-se que o tamanho do Mercado de Gestão Integrada de Instalações da Espanha cresça de USD 7,36 bilhões em 2025 para USD 7,84 bilhões em 2026, com previsão de atingir USD 11,01 bilhões até 2031, a um CAGR de 7,04% no período 2026-2031.

O setor de gestão de instalações da Espanha também permaneceu expressivo em 2025, com EUR 49 bilhões (USD 55,3 bilhões), e os modelos integrados responderam por mais de 35% do faturamento do setor, o que demonstra que a prestação de serviços em pacote está se consolidando cada vez mais como prática corrente na gestão de imóveis de ocupantes e do patrimônio público. Organizações em escritórios, fábricas, centros logísticos e patrimônios públicos estão migrando custos fixos internos para contratos de serviços variáveis, pois os modelos de fornecedor único oferecem maior responsabilização, coordenação mais simples e acompanhamento de desempenho mais robusto em portfólios multissite. A pressão regulatória decorrente da reformulação da EPBD, a menor disponibilidade de mão de obra em ofícios técnicos e as crescentes necessidades de relatórios digitais também estão impulsionando o mercado de gestão integrada de instalações da Espanha para além da manutenção reativa, em direção a uma gestão de ativos planejada e baseada em dados. A concorrência permanece ativa entre grandes operadores domésticos e prestadores de serviços internacionais, enquanto muitos especialistas regionais ainda desempenham papel relevante na execução, especialmente onde ofícios técnicos, relacionamentos locais ou rotinas de contratação pública moldam a adjudicação de contratos. O mercado de gestão integrada de instalações da Espanha tem, portanto, espaço para crescer por meio da gestão de energia, manutenção habilitada por automação e suporte a relatórios ESG, embora a inflação dos custos de mão de obra e a escassez de técnicos qualificados continuem a influenciar a precificação de contratos, a seleção de fornecedores e a disciplina de margens.

Principais Conclusões do Relatório

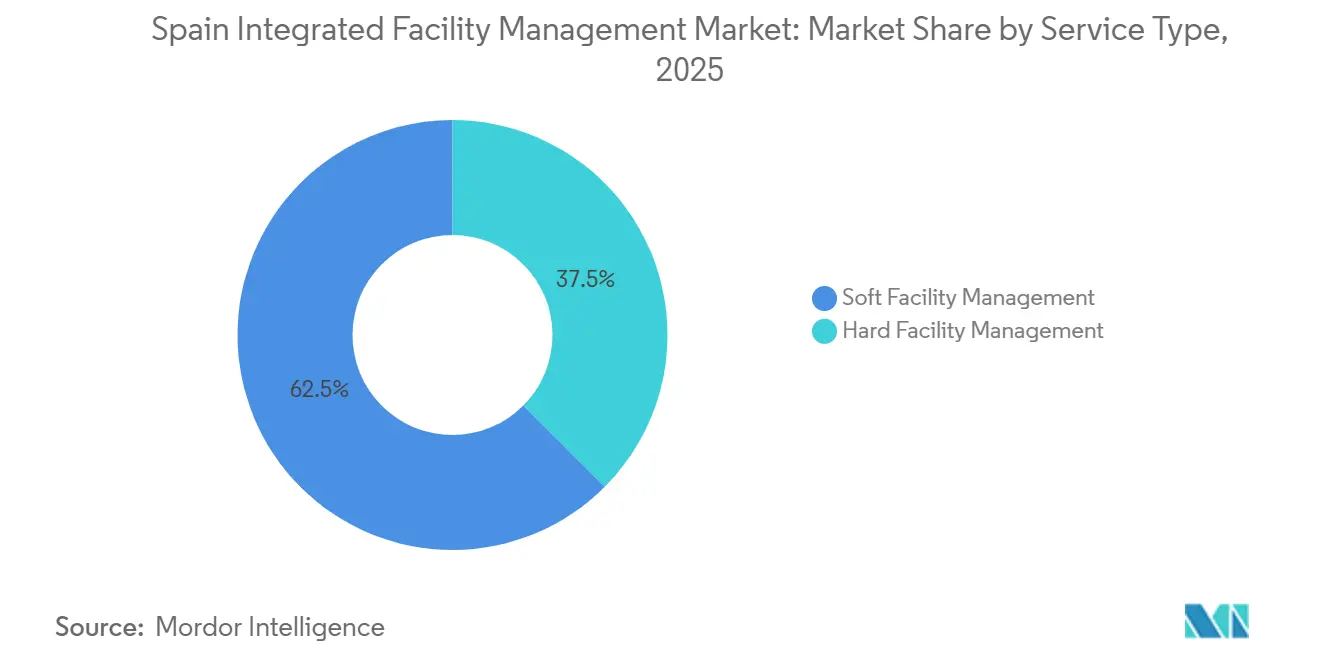

- Por tipo de serviço, a gestão de instalações de suporte detinha 62,53% da participação do mercado de gestão integrada de instalações da Espanha em 2025, enquanto a gestão de instalações técnicas está projetada para registrar o maior CAGR de 7,91% até 2031.

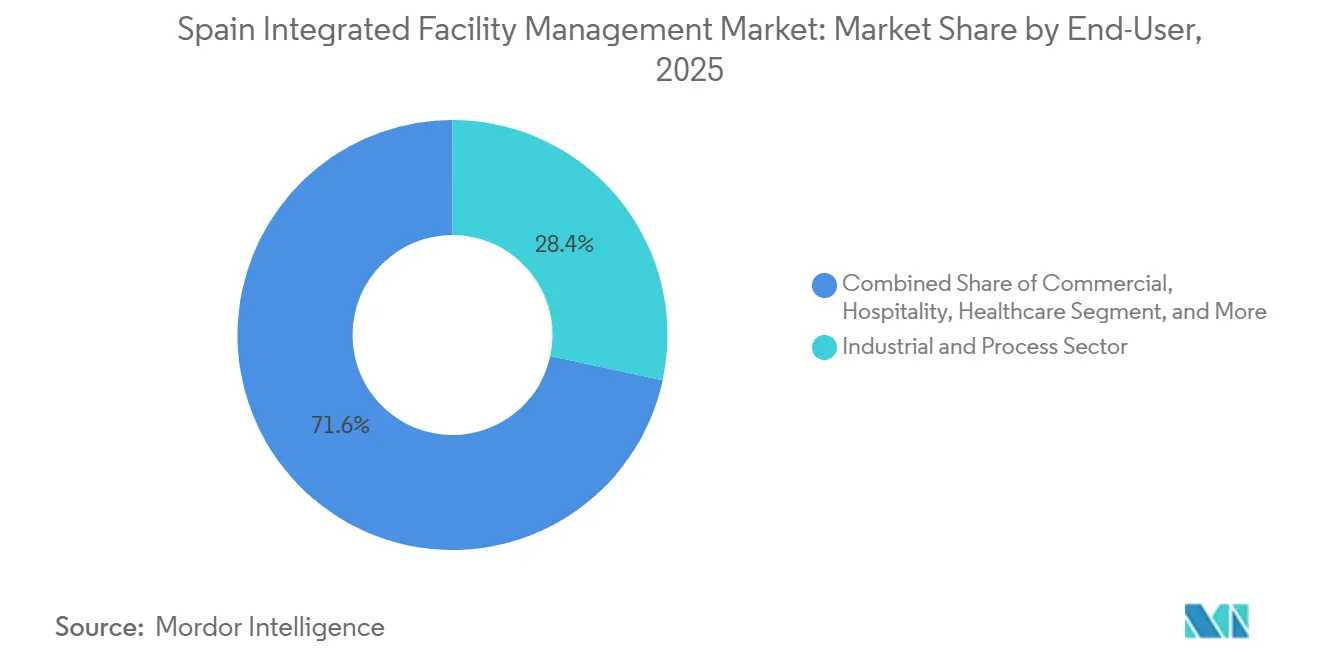

- Por usuário final, o setor industrial e de processos detinha 28,38% da participação do mercado de gestão integrada de instalações da Espanha em 2025, enquanto o segmento Comercial está previsto para registrar o CAGR mais rápido de 8,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão Integrada de Instalações da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Terceirização de Atividades Não Essenciais | +1.8% | Nacional, com ganhos iniciais nos clusters corporativos de Madri e Barcelona | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Edifícios com Eficiência Energética | +1.6% | Nacional, mais forte no estoque não residencial em Madri, Catalunha e Andaluzia | Médio prazo (2-4 anos) |

| Expansão das Tecnologias de Edifícios Inteligentes | +1.2% | Nacional, concentrada nos mercados de escritórios, industriais e de centros de dados de Nível 1 | Médio prazo (2-4 anos) |

| Pressão da Taxonomia da UE sobre Relatórios ESG | +0.9% | Nacional, com repercussão em portfólios institucionais da UE e cadeias de suprimentos transfronteiriças | Médio prazo (2-4 anos) |

| Aumento do Foco em Bem-Estar Corporativo | +0.7% | Nacional, maior adoção nos segmentos de usuários finais de escritórios comerciais e saúde | Curto prazo (≤ 2 anos) |

| Implantação de Manutenção Preditiva Habilitada por IA | +0.6% | Nacional, adoção inicial concentrada em portfólios industriais, de energia e de grandes patrimônios públicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Terceirização de Atividades Não Essenciais

A terceirização estratégica tornou-se um modelo operacional estrutural no mercado de gestão integrada de instalações da Espanha, pois os compradores buscam uma governança mais simples que abranja limpeza, segurança, catering, manutenção técnica e suporte ao ambiente de trabalho em um único contrato. A mudança não é mais enquadrada apenas em torno da redução de custos, pois grandes ocupantes também desejam menos interfaces com fornecedores, linhas de reporte mais claras e maior controle sobre a qualidade do serviço em sites dispersos. Empresas de médio porte também estão indo além dos contratos de serviço único, o que está ajudando os prestadores integrados a conquistar escopos mais amplos e prazos mais longos do que nos ciclos anteriores de terceirização. A administração pública está reforçando essa direção, pois contratos maiores exigem cada vez mais fluxos de trabalho digitais mais robustos, evidências de desempenho mais claras e maior consistência na entrega em patrimônios públicos. O Plano BIM para Contratação Pública da Espanha tornou o BIM obrigatório para contratos públicos acima de EUR 5,5 milhões (USD 6,2 milhões) a partir de outubro de 2025, o que elevou o limiar de qualificação para fornecedores que buscam contratos públicos de maior porte.[1]Internal Revenue Service, "Taxas Médias Anuais de Câmbio," IRS Como resultado, o mercado de gestão integrada de instalações da Espanha está recompensando os operadores que conseguem combinar escala operacional, capacidade de conformidade e coordenação de múltiplos serviços, em vez daqueles que competem apenas com base no preço unitário.

Demanda Crescente por Edifícios com Eficiência Energética

A eficiência energética está se tornando um motor central de crescimento para o mercado de gestão integrada de instalações da Espanha, pois a regulamentação está transformando o monitoramento e a otimização de energia em requisitos contratuais padrão, e não em complementos opcionais. A Diretiva (UE) 2024/1275 entrou em vigor em maio de 2024, e a Espanha deve transpô-la para a legislação nacional até maio de 2026, o que está criando um ciclo de demanda orientado pela conformidade para reformas de edifícios, sistemas de controle e manutenção técnica. O Plano Nacional de Renovação de Edifícios da Espanha está sendo desenvolvido no âmbito da diretiva reformulada, e o quadro político inclui marcos para renovar a área de piso não residencial com pior desempenho até 2030 e 2033, com meta de redução de 65% no uso de energia primária em edifícios não residenciais até 2050.[2]Comissão Europeia, "Conteúdo de Implementação da EPBD Reformulada," BUILD UP A Espanha também está entre os países da UE que testam o Indicador de Prontidão Inteligente, o que aumenta a relevância da automação predial, da verificação de dados e das evidências de desempenho de terceiros em contratos de serviços técnicos. A adjudicação em março de 2025 à ACCIONA Energía de um contrato de 5 anos no valor de EUR 5,6 milhões (USD 6,3 milhões) cobrindo a gestão de energia em mais de 400 edifícios da Câmara Municipal de Madri demonstra que os municípios já estão terceirizando esse trabalho em escala. Os prestadores que conseguem conectar conformidade, medição, análise e entrega operacional têm, portanto, maior probabilidade de capturar mais renovações à medida que o mercado de gestão integrada de instalações da Espanha avança para uma contratação orientada pela energia.

Expansão das Tecnologias de Edifícios Inteligentes

A adoção de edifícios inteligentes está ampliando o escopo endereçável do mercado de gestão integrada de instalações da Espanha, pois o monitoramento em tempo real está mudando a forma como os prestadores inspecionam ativos, programam trabalhos e documentam resultados. Sensores IoT, gêmeos digitais e ferramentas de aprendizado de máquina estão deslocando a Gestão de Instalações Técnicas de intervalos de manutenção fixos para intervenções baseadas em condições, melhorando a precisão do serviço e fortalecendo os relatórios de desempenho. A EMVS Madri lançou o sistema SCAMIA em fevereiro de 2026 como um projeto de EUR 4,5 milhões (USD 4,9 milhões) em 14 empreendimentos habitacionais públicos, utilizando gêmeos digitais, sensores IoT e algoritmos de aprendizado de máquina para manutenção preditiva e preventiva em sistemas de HVAC, elétrico, hidráulico e de elevadores.[3]EMVS Madri, "Projeto de Manutenção Preditiva SCAMIA," EMVS Madri Isso importa além de um único projeto, pois custos mais baixos de sensores e ferramentas de software mais práticas estão tornando a gestão de instalações orientada por tecnologia relevante para uma base de edifícios mais ampla do que apenas torres de escritórios de alto padrão. A EPBD também exige que edifícios não residenciais com sistemas de HVAC maiores instalem sistemas de automação e controle predial até 2027, o que cria um pipeline de retrofit mandatório para serviços técnicos, independentemente de os orçamentos discricionários se expandirem ou não. Essa combinação de pressão regulatória e valor operacional está ajudando o mercado de gestão integrada de instalações da Espanha a migrar de uma manutenção baseada em mão de obra para uma prestação de serviços assistida por software, com maior visibilidade do ciclo de vida.

Pressão da Taxonomia da UE sobre Relatórios ESG

A divulgação ESG está se tornando um filtro de contratação no mercado de gestão integrada de instalações da Espanha, pois os proprietários de edifícios precisam cada vez mais de parceiros de serviço capazes de apoiar relatórios operacionais auditáveis. A CSRD começou a se estender às grandes empresas a partir de janeiro de 2025 e deve alcançar uma base de reporte muito maior até 2028, o que significa que mais compradores precisarão de dados rastreáveis sobre operações terceirizadas e desempenho predial. O reporte de Escopo 3 aumenta a relevância dos fornecedores de instalações, pois atividades contratadas de limpeza, serviços técnicos e outras atividades prediais terceirizadas podem afetar diretamente o rastro de emissões que ocupantes e proprietários divulgam. O projeto ESG 360° do Optima Grupo, reconhecido pela EuroFM, demonstra como os prestadores de gestão de instalações estão utilizando métricas operacionais detalhadas como diferencial comercial, e não como exercício de branding. O efeito comercial é que a capacidade de reporte agora influencia a qualificação, a renovação e o escopo do contrato da mesma forma que cobertura, pessoal e competência técnica já o fazem. Isso está impulsionando o mercado de gestão integrada de instalações da Espanha em direção a prestadores maiores, capazes de conectar a prestação de serviços com dados de sustentabilidade, prontidão para auditoria e suporte a relatórios em nível empresarial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Inflação dos Custos de Mão de Obra | -1.2% | Nacional, afetando desproporcionalmente contratos de gestão de instalações de suporte com uso intensivo de mão de obra | Curto prazo (≤ 2 anos) |

| Base de Fornecedores Fragmentada em Ofícios Específicos | -0.9% | Nacional, mais aguda nos segmentos de usuários finais industriais e de energia fora das cidades de Nível 1 | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados na Conectividade IoT | -0.6% | Nacional, concentrada em instalações de saúde, governo e setor financeiro | Médio prazo (2-4 anos) |

| Escassez de Técnicos de HVAC Certificados | -0.5% | Nacional, mais pronunciada no sul da Espanha e em cidades secundárias com infraestrutura de formação limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Inflação dos Custos de Mão de Obra

A pressão sobre os custos de mão de obra é a restrição de curto prazo mais evidente no mercado de gestão integrada de instalações da Espanha, pois suas maiores áreas de serviço ainda dependem fortemente de modelos de entrega com uso intensivo de mão de obra. A gestão de instalações de suporte permanece especialmente exposta, uma vez que serviços de limpeza, segurança, catering e recepção são frequentemente contratados a preços fixos, mesmo quando as obrigações salariais aumentam durante o prazo do contrato. O setor de gestão de instalações da Espanha emprega mais de 600.000 trabalhadores direta e indiretamente, o que significa que acordos salariais setoriais e custos de contribuições sociais têm um efeito imediato nas margens dos prestadores e na disciplina de propostas. Essa pressão também está mudando as prioridades de investimento, pois os prestadores estão acelerando a automação em tarefas como limpeza e monitoramento para compensar a trajetória salarial incorporada em contratos plurianuais. A Lei Geral de Deficiência da Espanha acrescenta outra camada de conformidade para empregadores maiores, exigindo que empresas com 50 ou mais trabalhadores mantenham uma cota de 2% da força de trabalho para funcionários com deficiência. O resultado é que o mercado de gestão integrada de instalações da Espanha ainda está crescendo, mas reajustes de preços, modelos de pessoal e termos contratuais estão sob análise muito mais rigorosa do que nos ciclos anteriores de terceirização.

Base de Fornecedores Fragmentada em Ofícios Específicos

Um ecossistema de ofícios fragmentado está freando o mercado de gestão integrada de instalações da Espanha, pois os operadores de escopo amplo ainda dependem de muitos subcontratados locais para serviços de HVAC, trabalhos elétricos, segurança contra incêndio e serviços mecânicos. Isso é menos problemático nas grandes áreas metropolitanas, mas torna-se mais visível em corredores industriais e cidades secundárias, onde a profundidade de fornecedores, as certificações e os sistemas de reporte são menos consistentes. Os prestadores de gestão integrada de instalações que vencem contratos de múltiplos serviços podem, portanto, enfrentar riscos de entrega se os parceiros de ofícios locais não conseguirem cumprir acordos de nível de serviço, necessidades de documentação ou requisitos de reporte digital na velocidade exigida. O desafio está se tornando mais sério na contratação pública, pois o fluxo de trabalho digital e a prontidão para BIM são agora mais importantes na qualificação e execução do que eram há alguns anos. As regras de BIM da Espanha também elevaram as expectativas para contratos públicos acima de EUR 2 milhões (USD 2,3 milhões) a partir de outubro de 2025, o que ampliou a lacuna de capacidade entre integradores maiores e empresas especialistas menores que adiaram o investimento digital. Até que mais parceiros de ofícios locais melhorem a profundidade de certificação e a prontidão digital, o mercado de gestão integrada de instalações da Espanha continuará enfrentando gargalos exatamente nas linhas de trabalho técnico que estão se expandindo mais rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Gestão de Instalações de Suporte Lidera Hoje, Enquanto a Gestão de Instalações Técnicas Constrói um Momentum Estrutural Mais Rápido

A Gestão de Instalações de Suporte detinha 62,53% da participação do mercado de gestão integrada de instalações da Espanha em 2025, refletindo a escala e a recorrência dos serviços de limpeza, segurança, catering e recepção em patrimônios públicos, comerciais e de saúde. O segmento permanece dominante porque essas atividades estavam entre as primeiras funções prediais que os ocupantes espanhóis e as entidades públicas transferiram para fora da organização, o que atraiu maior atenção gerencial, enquanto os serviços de segurança estão evoluindo por meio de modelos centralizados de receção de alarmes e supervisão remota, dando aos grandes operadores de gestão de instalações uma longa trajetória para construir profundidade de força de trabalho e cobertura nacional. Esse caminho histórico ainda importa em 2026, pois grandes compradores continuam a preferir serviços agrupados baseados em mão de obra que podem ser implementados rapidamente em muitos sites sem alterar a base de ativos subjacente. A Lei Geral de Deficiência da Espanha também molda o comportamento de contratação em partes do mercado, pois os compradores frequentemente favorecem prestadores estabelecidos com programas de força de trabalho maduros e maior capacidade de conformidade. O catering está ganhando relevância adicional à medida que a qualidade do ambiente de trabalho e o bem-estar dos funcionários recebem mais atenção gerencial, enquanto os serviços de segurança estão mudando por meio de modelos centralizados de receção de alarmes e supervisão remota que reduzem a necessidade de cobertura puramente vinculada ao local.

A Gestão de Instalações Técnicas está projetada para se expandir a um CAGR de 7,91%, tornando-a a parte de crescimento mais rápido das perspectivas de tamanho do mercado de gestão integrada de instalações da Espanha até 2031. O segmento tem vantagem estrutural porque conformidade técnica, automação predial e desempenho energético estão agora crescendo juntos, em vez de como linhas de gastos separadas. A EPBD reformulada e a agenda de renovação da Espanha estão ampliando a necessidade de gestão de ativos, serviços mecânicos e elétricos, trabalhos de segurança contra incêndio e proteção à vida, e otimização de energia em edifícios não residenciais. O setor de HVAC da Espanha cresceu 11,4% em 2025, impulsionado pela adoção de sistemas aerotérmicos e geotérmicos em usos residenciais, comerciais e industriais, e essa base instalada maior precisará de manutenção, diagnósticos e verificação de desempenho ao longo do tempo. Essa mudança fortalece o lado técnico do setor de gestão integrada de instalações da Espanha, pois conformidade, complexidade de equipamentos e planejamento do ciclo de vida estão se tornando parte da prestação de serviços cotidiana, e não apenas trabalho de projeto ocasional.

Por Usuário Final: Industrial e Manufatura Ancora a Receita Enquanto o Comercial Expande Mais Rapidamente

Industrial e Manufatura foi o maior segmento de usuário final com 28,38% do mercado em 2025, e respondeu por uma participação líder no tamanho do mercado de gestão integrada de instalações da Espanha porque tempo de atividade, segurança e conformidade ambiental são prioridades operacionais diretas em ambientes de produção. Esse segmento é altamente adequado para a prestação de serviços integrados porque paralisações não planejadas, uso ineficiente de utilidades e fraca coordenação de manutenção podem rapidamente afetar a produção e o controle de custos. Catalunha, País Basco, Aragão e Valência continuam a concentrar grande parte dessa demanda por meio de ativos de manufatura, logística e energia que precisam de suporte técnico confiável e relatórios operacionais contínuos. Os grandes operadores têm vantagem aqui quando conseguem combinar Gestão de Instalações Técnicas e Gestão de Instalações de Suporte em um único modelo, especialmente onde manutenção preditiva, gestão de resíduos, gestão de energia e suporte a auditorias estão sob o mesmo contrato. O segmento também ilustra como o setor de gestão integrada de instalações da Espanha está se movendo em direção a modelos de serviço que conectam confiabilidade da planta, documentação de conformidade e visibilidade operacional de todo o site.

O segmento Comercial é o segmento de usuário final de crescimento mais rápido com um CAGR de 8,03% até 2031, o que o coloca entre os bolsões de crescimento mais fortes nas perspectivas de tamanho do mercado de gestão integrada de instalações da Espanha. Os padrões de trabalho híbrido mudaram a forma como os portfólios de escritórios são geridos, pois o uso dos edifícios agora muda com mais frequência e requer limpeza mais flexível, suporte ao ambiente de trabalho, planejamento de ocupação e programação de serviços. As obrigações ESG estão adicionando outra camada, pois proprietários e ocupantes de escritórios precisam de evidências mais claras sobre uso de energia, emissões e condições dos ocupantes em grandes portfólios imobiliários. A expansão da CBRE GWS em dezembro de 2025 para a gestão de ativos de estádios e hospitais a partir de uma base de receita espanhola de EUR 180 milhões (USD 203,2 milhões) demonstra que os prestadores de serviços estão estendendo o mesmo modelo operacional para um conjunto mais amplo de propriedades comerciais e institucionais. Governo e Administração Pública permanece um comprador grande e estável, enquanto saúde, educação, transporte, logística, energia, mineração, varejo, residencial multifamiliar e esportes e lazer continuam a adicionar profundidade contratual, com adjudicações de limpeza da Renfe totalizando EUR 242,7 milhões (USD 273,9 milhões) ilustrando a escala que a terceirização relacionada ao transporte pode alcançar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Madri permanece o centro de demanda mais importante do mercado de gestão integrada de instalações da Espanha, pois combina a maior concentração do país de escritórios corporativos, instalações governamentais e imóveis vinculados ao setor financeiro. A cidade também atua como o principal campo de prova para modelos de serviço avançados, o que significa que os fornecedores frequentemente testam automação, gestão de energia e manutenção orientada por dados na capital antes de escalá-los para outras regiões. O lançamento pela EMVS Madri em fevereiro de 2026 do SCAMIA em 14 empreendimentos habitacionais públicos demonstra como a manutenção preditiva está se expandindo para o patrimônio público por meio de gêmeos digitais, sensores IoT e ferramentas de aprendizado de máquina. Madri também está liderando a terceirização da gestão de desempenho energético, como evidenciado pelo contrato de 5 anos da ACCIONA Energía cobrindo mais de 400 edifícios municipais e 3.850 pontos de medição. Isso confere à capital um escopo contratual mais amplo do que a simples manutenção predial padrão, pois serviços técnicos, monitoramento de dados e desempenho de sustentabilidade estão sendo agrupados com mais frequência.

A Catalunha forma o segundo grande polo do mercado de gestão integrada de instalações da Espanha, com uma forte combinação de manutenção industrial, logística, gestão de propriedades, patrimônios de saúde e ativos de escritórios. A concentração da região em produtos farmacêuticos, processamento de alimentos, produtos químicos e atividade automotiva sustenta uma demanda constante por trabalhos de Gestão de Instalações Técnicas certificados em tarefas de gestão mecânica, elétrica, de segurança contra incêndio e ambiental. A adjudicação em janeiro de 2025 à Clece para o Hospital Vall d'Hebron em Barcelona, avaliada em EUR 60 milhões (USD 67,7 milhões), demonstra a escala disponível na infraestrutura de saúde da Catalunha. A profissionalização no ecossistema regional também está ajudando proprietários de médio porte e investidores institucionais a migrar de modelos internos para estruturas de terceirização mais integradas.

Andaluzia, Valência, o País Basco e outras regiões estão assumindo um papel maior à medida que o mercado de gestão integrada de instalações da Espanha se expande além dos maiores centros urbanos. A Andaluzia é notável por grandes programas de terceirização em saúde, incluindo o contrato da Clece em novembro de 2025 em Almería avaliado em EUR 110 milhões (USD 124,2 milhões) para serviços de limpeza e logística interna. O País Basco acrescenta outra camada por meio da demanda de manufatura avançada, onde serviços de HVAC, proteção contra incêndio e gestão de energia estão intimamente ligados à continuidade da produção e à conformidade regulatória. A iniciativa Twin 4.0 no Palácio Euskalduna em Bilbao, apoiada pela SPRI, oferece um exemplo claro de como gêmeos digitais vinculados a BIM e manutenção preditiva estão se expandindo para ativos regionais fora de Madri e Barcelona. À medida que as obrigações relacionadas à EPBD se espalham pelo país, municípios regionais e clusters industriais tendem a gerar uma base mais ampla de demanda por serviços técnicos e integrados.

Cenário Competitivo

O mercado de gestão integrada de instalações da Espanha é moderadamente fragmentado, com uma camada superior de grandes operadores domésticos e internacionais competindo por contratos amplos de múltiplos serviços, enquanto muitas empresas regionais continuam a atender necessidades específicas de ofícios ou de âmbito local. A ACCIONA Facility Services e a Clece permanecem como concorrentes domésticos proeminentes, enquanto CBRE GWS, JLL, Johnson Controls e outros nomes internacionais estão construindo sua posição por meio de tecnologia, profundidade técnica e relacionamentos com clientes multinacionais. A força competitiva agora depende menos da escala de mão de obra isoladamente e mais da capacidade de combinar conformidade, relatórios, disciplina de contratação e prestação de serviços em múltiplos sites e tipos de ativos. As licitações públicas mostram como o espaço para diferenciação se tornou estreito, pois precificação, design do modelo de serviço, evidências técnicas e qualidade da documentação importam ao mesmo tempo nas decisões de adjudicação. Isso mantém o mercado de gestão integrada de instalações da Espanha ativo no topo, ao mesmo tempo que ainda deixa espaço para empresas menores que conseguem oferecer expertise de nicho ou capacidade de resposta local.

A adoção de tecnologia está se tornando o principal divisor estratégico dentro do mercado de gestão integrada de instalações da Espanha, pois as ferramentas digitais agora afetam tanto a eficiência operacional quanto as perspectivas de renovação. A plataforma OpenBlue da Johnson Controls ilustra como os principais fornecedores estão usando manutenção preditiva, diagnósticos remotos e análise de energia para tornar os contratos mais orientados por dados, com a empresa indicando potencial de economia de energia de até 10% nas implantações. O trabalho de gestão integrada de instalações do Optima Grupo para o BBVA em 22 edifícios e 1.198 escritórios, cobrindo 707.674 m², demonstra que grandes contas empresariais esperam cada vez mais uma arquitetura de reporte capaz de conectar operações com métricas ESG e supervisão de portfólio. O próximo passo competitivo provavelmente se centrará em prestadores que conseguem combinar CMMS, BIM, IoT e relatórios de sustentabilidade em uma única pilha operacional, em vez de tratá-los como ferramentas separadas.

A regulamentação também está mudando a forma como o valor é avaliado no mercado de gestão integrada de instalações da Espanha, pois os compradores agora precisam de suporte em desempenho predial, conformidade energética e prontidão para divulgação, além da qualidade do serviço cotidiano. A EPBD, as expectativas de gestão de energia lideradas pela ISO 50001 e as necessidades de reporte da CSRD estão gradualmente afastando a contratação de um modelo de menor custo e em direção a uma avaliação de valor total mais ampla. Essa mudança favorece operadores integrados com sistemas de reporte comprovados, certificações técnicas e governança multissite, especialmente em portfólios de patrimônio público e institucional. Ao mesmo tempo, os especialistas regionais permanecem necessários em muitos contratos, pois a capacidade de entrega local em HVAC, manutenção elétrica, segurança contra incêndio e suporte ao site ainda é essencial fora dos principais mercados metropolitanos.

Líderes do Setor de Gestão Integrada de Instalações da Espanha

-

ACCIONA Facility Services, S.A.

-

ISS Facility Services S.A.

-

Sodexo España, S.A.

-

Clece, S.A.

-

Serveo Servicios, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Johnson Controls lançou o Metasys 15.0, um sistema de automação predial aprimorado que oferece resiliência de dados em múltiplos servidores 24 horas por dia, 7 dias por semana, acesso a informações de energia em três cliques por meio de um conjunto integrado de Gestão de Energia, e escalabilidade para até 1.000 dispositivos IP por servidor em implantações de edifícios, campi e empresas, representando uma expansão significativa da aplicabilidade da plataforma para gestão integrada de instalações para os grandes gestores de propriedades institucionais e comerciais da Espanha.

- Abril de 2026: A Johnson Controls lançou seu roadshow pan-europeu Innovation Studio, levando tecnologias de edifícios críticos de próxima geração, incluindo soluções integradas com IA OpenBlue e sistemas de gestão térmica de centros de dados, diretamente a clientes em toda a Espanha e Europa, com foco em gestores de instalações que enfrentam requisitos de conformidade energética e planejamento de descarbonização sob a EPBD.

- Fevereiro de 2026: A EMVS Madri (Empresa Municipal de Habitação e Solo de Madri) lançou o SCAMIA, um sistema de manutenção preditiva baseado em IA no valor de EUR 4,5 milhões (USD 4,9 milhões), cofinanciado pelo Fundo Europeu de Desenvolvimento Regional (FEDER), implantando gêmeos digitais, sensores IoT e algoritmos de aprendizado de máquina em 14 empreendimentos habitacionais públicos para gestão de sistemas de HVAC, elétrico, hidráulico e de elevadores.

- Fevereiro de 2026: A Clece Care Services, subsidiária no Reino Unido da Clece S.A. com sede na Espanha, adquiriu a CK Facilities Management, um prestador britânico de serviços de limpeza e gestão de instalações de suporte para clientes de saúde e educação, incluindo o Guy's and St Thomas' NHS Foundation Trust e o King's College Hospital NHS Foundation Trust, marcando a entrada formal da Clece no mercado de gestão integrada de instalações do Reino Unido.

Escopo do Relatório do Mercado de Gestão Integrada de Instalações da Espanha

O Relatório do Mercado de Gestão Integrada de Instalações da Espanha é Segmentado por Tipo de Serviço (Gestão de Instalações Técnicas [Gestão de Ativos, Serviços de MEP e HVAC, Sistemas de Incêndio e Segurança, e Outros Serviços de Gestão de Instalações Técnicas], e Gestão de Instalações de Suporte [Suporte de Escritório e Segurança, Serviços de Limpeza, Serviços de Catering, e Outros Serviços de Gestão de Instalações de Suporte]), Usuário Final (Comercial (inclui BFSI, TI e Telecomunicações, Varejo e Armazéns, etc.), Hotelaria (inclui Lanchonetes, Restaurantes e Hotéis de Grande Porte), Institucional e Infraestrutura Pública (inclui Estabelecimentos Governamentais, Educação, Transporte como Aeroportos e Ferrovias, etc.), Saúde (inclui Instalações de Saúde Públicas e Privadas), Setor Industrial e de Processos (inclui Manufatura, Energia incluindo Exploração de Petróleo e Gás, Mineração, etc.), e Outros Setores de Usuário Final (Residencial Multifamiliar, Entretenimento, Esportes e Lazer)). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Instalações Técnicas | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de Gestão de Instalações Técnicas | |

| Gestão de Instalações de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Gestão de Instalações |

| Comercial |

| Hotelaria |

| Institucional e Infraestrutura Pública |

| Saúde |

| Setor Industrial e de Processos |

| Outros Setores de Usuário Final |

| Por Tipo de Serviço | Gestão de Instalações Técnicas | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de Gestão de Instalações Técnicas | ||

| Gestão de Instalações de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Gestão de Instalações | ||

| Por Setor de Usuário Final | Comercial | |

| Hotelaria | ||

| Institucional e Infraestrutura Pública | ||

| Saúde | ||

| Setor Industrial e de Processos | ||

| Outros Setores de Usuário Final | ||

Principais Questões Respondidas no Relatório

Qual é a perspectiva atual para a demanda de gestão integrada de instalações da Espanha até 2031?

O mercado de gestão integrada de instalações da Espanha foi avaliado em USD 7,36 bilhões em 2025 e deve atingir USD 11,01 bilhões até 2031, crescendo a um CAGR de 7,04% no período 2026-2031.

Qual área de serviço está crescendo mais rapidamente na Espanha?

A Gestão de Instalações Técnicas é o tipo de serviço de crescimento mais rápido, com um CAGR de 7,91% até 2031, apoiado por regulamentações de energia, requisitos de automação predial e crescente complexidade de ativos técnicos.

Qual grupo de clientes contribui com a maior receita?

Industrial e Manufatura liderou a demanda com 28,38% de participação em 2025, pois tempo de atividade, conformidade e desempenho energético são críticos em fábricas, sites logísticos e ativos de produção.

Por que os contratos integrados estão se tornando mais comuns nas instalações espanholas?

Os compradores querem menos fornecedores, maior responsabilização, relatórios mais robustos e estruturas de custos mais flexíveis, enquanto os patrimônios públicos e privados também enfrentam requisitos mais rigorosos de conformidade e fluxo de trabalho digital.

Quais são os maiores riscos para os prestadores nos próximos anos?

A inflação dos custos de mão de obra, a subcontratação fragmentada de ofícios, as preocupações com governança de dados em edifícios conectados e a escassez de técnicos de HVAC certificados são as principais restrições operacionais.

Quais regiões são mais importantes para os planos de expansão na Espanha?

Madri e Catalunha permanecem os centros de demanda mais fortes, enquanto Andaluzia, Valência e o País Basco estão ganhando importância à medida que a terceirização se expande para patrimônios públicos regionais e clusters industriais.

Página atualizada pela última vez em: