Tamanho e Participação do Mercado de Construção de Infraestrutura de Transporte da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

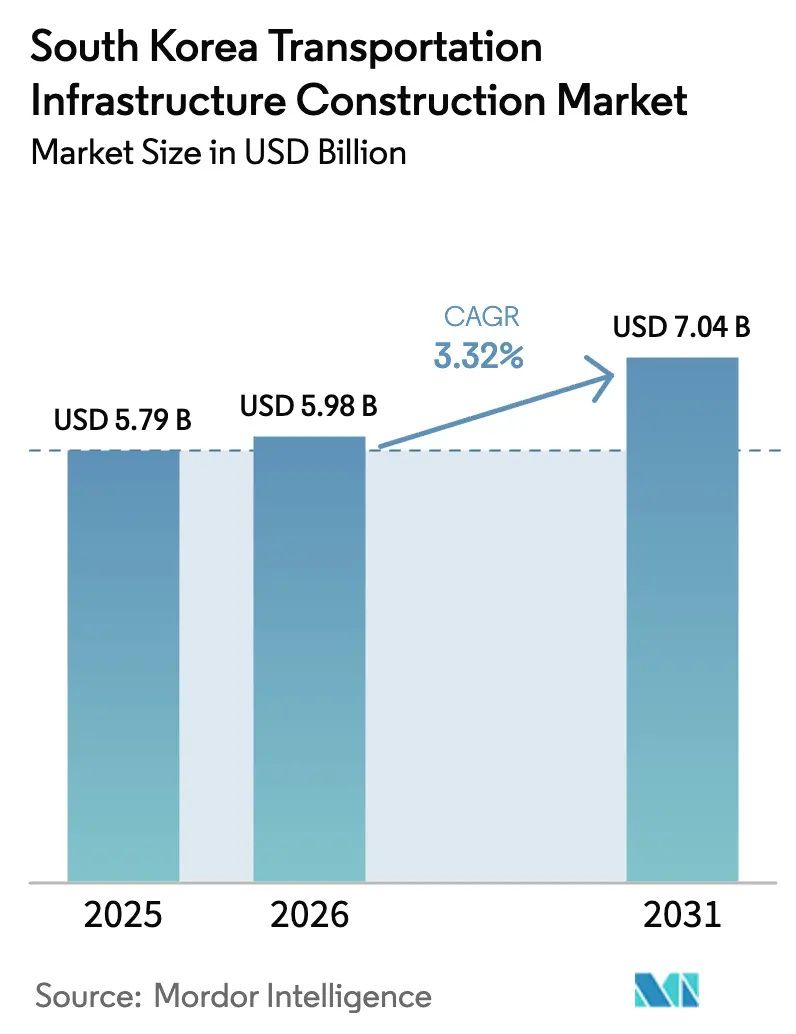

| Tamanho do mercado no ano base (2025) | 5.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura de Transporte da Coreia do Sul pela Mordor Intelligence

O tamanho do mercado de construção de infraestrutura de transporte da Coreia do Sul foi avaliado em USD 5,79 bilhões em 2025 e estima-se que cresça de USD 5,98 bilhões em 2026 para atingir USD 7,04 bilhões até 2031, a uma CAGR de 3,32% durante o período de previsão (2026-2031). O atual momentum de crescimento está ancorado na eletrificação ferroviária, na modernização de aviação e portos, e na extensão da vida útil dos ativos, em vez de meras adições de quilômetros de faixa. O capital está se deslocando para projetos que integram gêmeos digitais, terminais automatizados e tração por energia renovável nas operações diárias, refletindo uma mudança de política em direção à mobilidade neutra em carbono e à eficiência dos portões de exportação. Contratantes que dominam a tunelagem modular e a fabricação off-site agora superam concorrentes em canteiros de obras urbanos congestionados, onde os prêmios de terreno adicionam 20%–30% aos orçamentos de base. Ao mesmo tempo, mecanismos de garantia de receita e instrumentos de captura de valorização fundiária estão atraindo fundos de pensão para parcerias público-privadas mistas, sustentando um pipeline estável apesar da dívida nacional se aproximando de 50% do PIB.

Principais Conclusões do Relatório

- Por tipo, as rodovias lideraram com 49,25% de participação do mercado de construção de infraestrutura de transporte da Coreia do Sul em 2025, enquanto as ferrovias estão a caminho de uma CAGR de 4,05% até 2031.

- Por tipo de construção, a nova construção capturou 66,55% do tamanho do mercado de construção de infraestrutura de transporte da Coreia do Sul em 2025; a renovação avança a uma CAGR de 4,35% até 2031.

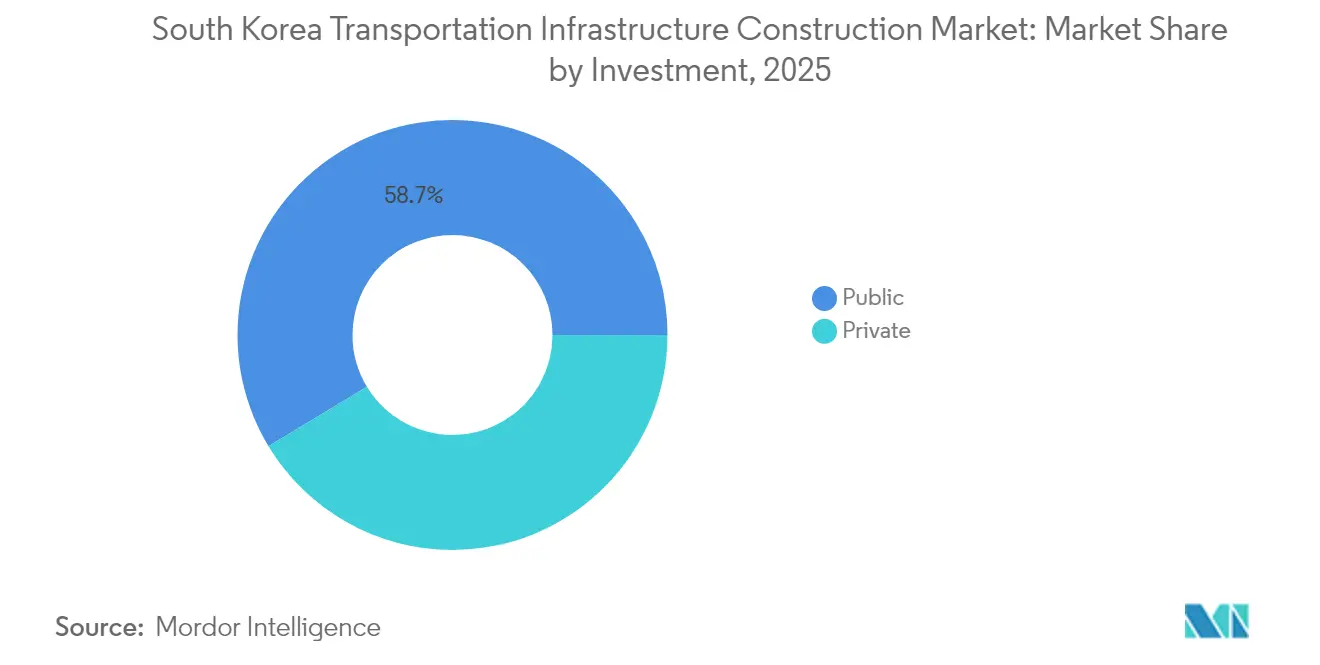

- Por fonte de investimento, o financiamento público deteve 58,65% da atividade em 2025, enquanto o capital privado tem previsão de expansão a uma CAGR de 4,65% até 2031.

- Por cidade, Seul comandou 38,25% do gasto total em 2025, e Incheon está crescendo a uma CAGR de 4,80% com base nas expansões de aeroporto e porto.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura de Transporte da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão ferroviária metropolitana | +1.2% | Área Capital de Seul, Incheon, Norte de Gyeonggi | Médio prazo (2–4 anos) |

| Modernização de aeroportos e portos | +0.9% | Busan, Incheon, fluxos comerciais nacionais | Longo prazo (≥4 anos) |

| Corredores nacionais de logística | +0.6% | Cinturão de exportação Ulsan–Pohang–Gwangyang | Médio prazo (2–4 anos) |

| Eletrificação ferroviária e mobilidade de baixo carbono | +0.5% | Nacional, adotantes iniciais em Seul, Busan, Daegu | Longo prazo (≥4 anos) |

| Upgrades de segurança, resiliência e digital | +0.3% | Rotas sísmicas e sujeitas a inundações | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão Ferroviária Metropolitana Acelera a Densificação Urbana

As linhas GTX estão comprimindo viagens de 90 minutos para 30 minutos, estimulando a demanda habitacional em cidades periféricas e elevando os preços fundiários de cidades satélites por dois dígitos no prazo de um ano a partir do início das operações[1]"GTX-A Inicia Operações Comerciais," Railway-News, railway-news.com. O número diário de passageiros na seção GTX-A ultrapassou 120.000 dentro de três meses após sua inauguração em março de 2024, superando as previsões em 15% e levando o ministério a aprovar novos estudos de viabilidade para a Fase 2. Tuneladoras de doze metros agora avançam sob plataformas de metrô e profundos corredores de utilidades com vibração superficial mínima, acelerando a aquisição de direito de passagem em distritos densamente construídos. Um modelo de financiamento híbrido — subsídios públicos iniciais mais taxas de bônus de densidade para incorporadores — poderia liberar USD 6 bilhões em capital privado até 2028, alinhando os lucros das áreas de estações ao crescimento de passageiros. A abordagem transfere o risco dos contribuintes para os proprietários de terras, mantendo a entrega em um horizonte previsível de quatro a cinco anos.

A Modernização de Aeroportos e Portos Ancora a Estratégia de Portal Comercial

O terminal de contêineres automatizado de Busan, no valor de USD 10,5 bilhões, registrou 40 movimentos de guindaste por hora a partir de abril de 2024 — 25% acima das médias históricas —, consolidando sua vantagem de transbordo nas cadeias de suprimento de hidrogênio e energia eólica offshore. A reforma de USD 4,7 bilhões do Terminal 2 do Aeroporto de Incheon adiciona embarque biométrico e bagagem roteada por IA, elevando a capacidade para 100 milhões de passageiros até 2030 e reduzindo o tempo médio de permanência em um quarto. A saída da Hyundai E&C em maio de 2025 do consórcio do aeroporto de Gadeokdo, no valor de USD 10,3 bilhões, expôs riscos de geologia marinha e resistência a tufões, desencadeando uma relicitação que incorporará cláusulas de força maior mais robustas. Em conjunto, os projetos de aviação de próxima geração e logística marítima têm projeção de gerar quase um ponto percentual de PIB incremental de exportações até 2031, amortecendo o mercado de construção de infraestrutura de transporte da Coreia do Sul contra ciclos de austeridade doméstica.

Os Corredores Nacionais de Logística Aumentam a Competitividade das Exportações

Faixas dedicadas ao transporte de carga reduzem atrasos por congestionamento em 20% nas rodovias vitais para o transporte de chips, baterias e automóveis, reduzindo os custos logísticos suficientemente para compensar o aumento das despesas com mão de obra. Espinhas dorsais ferroviárias eletrificadas agora transportam trens de 5.000 toneladas a 120 km/h para depósitos internos em Cheongju e Gwangju, reduzindo a emissão de carbono em 60% por tonelada-quilômetro em relação ao transporte rodoviário. Sensores à beira da estrada e sinais de veículo para infraestrutura ajustam dinamicamente os limites de velocidade, aumentando o fluxo em horário de pico em 12% sem acrescentar um centímetro de novo asfalto. Os fabricantes exportadores relatam reduções de 48 horas no inventário em trânsito nas rotas Ulsan–Busan, reforçando a reputação da Coreia do Sul pela confiabilidade just-in-time. A expansão dos corredores, portanto, sustenta tanto a resiliência do superávit comercial quanto a saúde de longo prazo do mercado de construção de infraestrutura de transporte da Coreia do Sul.

A Eletrificação Ferroviária se Alinha com os Mandatos de Descarbonização

A eliminação gradual das unidades múltiplas a diesel até 2029 exige USD 3,2 bilhões em obras de catenária em linhas provinciais, combinada com subestações ligadas à energia solar que recuperam a energia de frenagem para os picos do entardecer. Frotas de BRT elétrico em Daegu e Gwangju percorrem rotineiramente 300 km por dia com uma única carga de pantógrafo, reduzindo os custos operacionais em 30% em relação aos ônibus a GNC e conquistando a aprovação dos passageiros pelo menor ruído na cabine. O ministério do meio ambiente está finalizando esquemas de crédito de carbono que permitem que os operadores de trânsito monetizem as emissões economizadas, potencialmente financiando o congelamento de tarifas até 2028. A certificação ISO 14001 tornou-se um requisito básico na pré-qualificação de licitações, recompensando contratantes com fluência em integração de energias renováveis. O ciclo de eletrificação, portanto, consolida sustentabilidade e lucratividade em um único ciclo de reforço mútuo.

Análise de Impacto das Restrições*

| Restrições | (~) % IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de projeto e complexas necessidades fundiárias | –0.8% | Metrópoles de Seul e Busan | Curto prazo (≤2 anos) |

| Pressão fiscal e trade-offs de gastos | –0.5% | Nacional, cidades secundárias | Médio prazo (2–4 anos) |

| Análises ambientais e oposição local | –0.4% | Zonas costeiras e de zonas húmidas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos de Projeto Comprimem as Margens dos Contratantes

O granito saturado de água subterrânea sob Seul eleva os custos de tunelagem entre 40% e 60% acima das autoestradas em campo aberto e empurra os preços de licitação além dos limites do balanço patrimonial das empresas de médio porte. As parcelas de terreno em Gangnam são negociadas próximo a USD 22.500 por metro quadrado, o que significa que a aquisição frequentemente absorve um quarto do total dos gastos do projeto[2]J.S. Park, "Os Preços dos Terrenos Disparam em Gangnam," Wall Street Journal, wsj.com. Os mandatos de segurança após a tragédia de Itaewon em 2022 exigem revestimentos resistentes ao fogo e monitoramento em tempo real até mesmo em túneis curtos, acrescentando outros 15% aos custos. A retirada da Hyundai E&C de Gadeokdo em 2025 destacou como as margens frágeis se tornam quando geologia, tufões e contratos rígidos colidem. Até que modelos flexíveis de compartilhamento de risco amadureçam, a compressão dos lucros irá moderar o apetite por novos projetos dentro do mercado de construção de infraestrutura de transporte da Coreia do Sul.

A Pressão Fiscal Atrasa a Infraestrutura Secundária

A dívida pública próxima a 50% do PIB levou a estabelecer limites de teto que canalizam os escassos recursos para os corredores de prestígio, enquanto as artérias provinciais aguardam na fila. As despesas com previdência social para idosos e assistência à infância absorvem linhas orçamentárias paralelas, forçando a implementação em múltiplos anos, o que infla os encargos de juros e prolonga a entrega em até cinco anos. Cidades menores como Gwangju veem as extensões de VLT pausadas apesar dos déficits de passageiros, agravando a desigualdade regional. A proposta de reciclagem de ativos — venda de rodovias pedagiadas maduras para investidores — poderia reciclar recursos, mas as regras de concessão permanecem opacas, travando os negócios. Quanto mais a incerteza persistir, mais o deslizamento do crescimento se infiltrará na previsão do mercado de construção de infraestrutura de transporte da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Ferrovias Superam o Domínio Legado das Rodovias

As rodovias detinham uma participação de 49,25% do mercado de construção de infraestrutura de transporte da Coreia do Sul em 2025, sublinhando o predomínio histórico das autoestradas nos orçamentos de mobilidade nacional. No entanto, as ferrovias, impulsionadas por uma CAGR de 4,05% até 2031, estão redirecionando os gastos para corredores com separação de nível que liberam um valioso espaço superficial para pedestres e ciclistas. O corredor GTX-A atingiu 120.000 embarques diários em seu trimestre inaugural de 2024, validando a demanda por ferrovia suburbana de alta velocidade e inclinando a preferência dos investidores para projetos de uso misto em áreas de estações que reciclam as valorizações do trânsito em fluxos de caixa do projeto.

Os subsegmentos de aviação e marítimo oferecem menor volume, mas maior intensidade de capital por local. O aeroporto de Gadeokdo, no valor de USD 10,3 bilhões, uma vez que a relicitação pela Hyundai E&C seja concluída, poderá representar 15% dos gastos incrementais entre 2026 e 2030, enquanto o terminal de contêineres automatizado de Busan já estabelece um padrão global de 40 movimentos por guindaste por hora. As hidrovias interiores permanecem um nicho, mas experimentos com balsas elétricas autônomas indicam futuras extensões multimodais. Em geral, a mudança em direção a modalidades digitais, eletrificadas e conscientes do carbono posiciona as ferrovias e os portos como os favoritos da política pública no mercado de construção de infraestrutura de transporte da Coreia do Sul.

Por Tipo de Construção: A Renovação Avança com o Envelhecimento dos Ativos

A nova construção absorveu 66,55% do tamanho do mercado de construção de infraestrutura de transporte da Coreia do Sul em 2025, graças a obras emblemáticas como o GTX-C e o Terminal 2. No entanto, a renovação está crescendo agora a um ritmo de 4,35%, superando os gastos em campo aberto, à medida que milhares de pontes dos anos 1980 se aproximam do fim de sua vida útil de projeto. Contratantes como a Taeyoung E&C obtêm contratos de envolvimento com fibra de carbono de ciclo rápido que reabrem faixas em semanas, melhorando o fluxo de caixa e a imagem política.

Sobreposições de gêmeos digitais preveem manutenção com 18 meses de antecedência, estendendo a vida útil dos ativos em 20%–30% e poupando os contribuintes do choque de preços de novas construções. Os sistemas de transporte inteligente reduzem as taxas de acidentes secundários em 18% e aumentam o fluxo em 12%, provando que a tecnologia inteligente pode rivalizar com o asfalto no alívio de congestionamentos. Em conjunto, esses fatores consolidam a renovação como um motor de crescimento duradouro no mercado de construção de infraestrutura de transporte da Coreia do Sul.

Por Fonte de Investimento: O Capital Privado Busca Certeza de Receita

Os fundos públicos ainda forneceram 58,65% dos gastos de 2025, mas o capital privado está acelerando a uma CAGR de 4,65%, quase 40% mais rápido que a taxa de crescimento geral. A captura de valorização fundiária nas estações GTX poderia gerar USD 6 bilhões até 2028, enquanto os escaladores de pedágio indexados à inflação atraem fundos de pensão para concessões de 30 anos. A Fase 2 do GTX está prevista como uma vitrine para financiamento misto, reduzindo a exposição pública, mas protegendo os prazos de conclusão com garantias soberanas sobre a aquisição de terras.

As conversas sobre reciclagem de ativos — venda de rodovias pedagiadas maduras para fundos de infraestrutura — permanecem tentativas devido a disputas sobre compartilhamento de ganhos, mas uma vez que os marcos se estabilizem, elas poderão liberar liquidez multibilionária em dois ciclos orçamentários. A divisão por fonte de investimento, portanto, sinaliza uma transferência gradual de risco e recompensa do Estado para o mercado, reforçando a liquidez de longo prazo no mercado de construção de infraestrutura de transporte da Coreia do Sul.

Análise Geográfica

A fatia de 38,25% de Seul nos gastos de 2025 a posiciona como a âncora do mercado, mas a saturação física e os custos elevados de terrenos deslocam o foco para renovações e sobreposições de sistemas de transporte inteligente, em vez de novos alinhamentos. As construções do GTX agora estendem a área de deslocamento de Seul em aproximadamente 40 km, impulsionando a absorção residencial em Dongtan e Gwangmyeong e moderando a inflação imobiliária no centro da cidade. Com parcelas de terreno em Gangnam sendo negociadas próximo a USD 22.500 por metro quadrado, os planejadores preferem ferrovias com separação de nível e gestão preditiva de ativos a autoestradas extensas.

A taxa de crescimento de 4,80% de Incheon se deve à expansão do Terminal 2 e à digitalização portuária, que juntos visam atender 100 milhões de passageiros e um crescente comércio de exportação de veículos elétricos até 2030. Os guindastes automatizados reduzem os tempos de permanência para o transbordo de curta distância, reforçando o apelo de Incheon entre os transitários que gerenciam transferências ar-oceano no mesmo dia. Busan corresponde à ambição com seu terminal automatizado e a reclamação de Gadeokdo, mas a saída da Hyundai e a subsequente relicitação introduzem risco de prazo que pode transferir os primeiros voos para 2030.

Além da tríade metropolitana, Daegu, Gwangju e Pohang enfrentam limites de gastos que adiam anéis viários e modernizações de aeroportos, embora a reciclagem de ativos e os títulos regionais possam desbloquear novas rodadas de financiamento até 2027. A divisão geográfica, portanto, acentua a concentração dos gastos nos portões costeiros, enquanto as províncias do interior fazem lobby por paridade fiscal — uma tensão permanente dentro do mercado de construção de infraestrutura de transporte da Coreia do Sul.

Cenário Competitivo

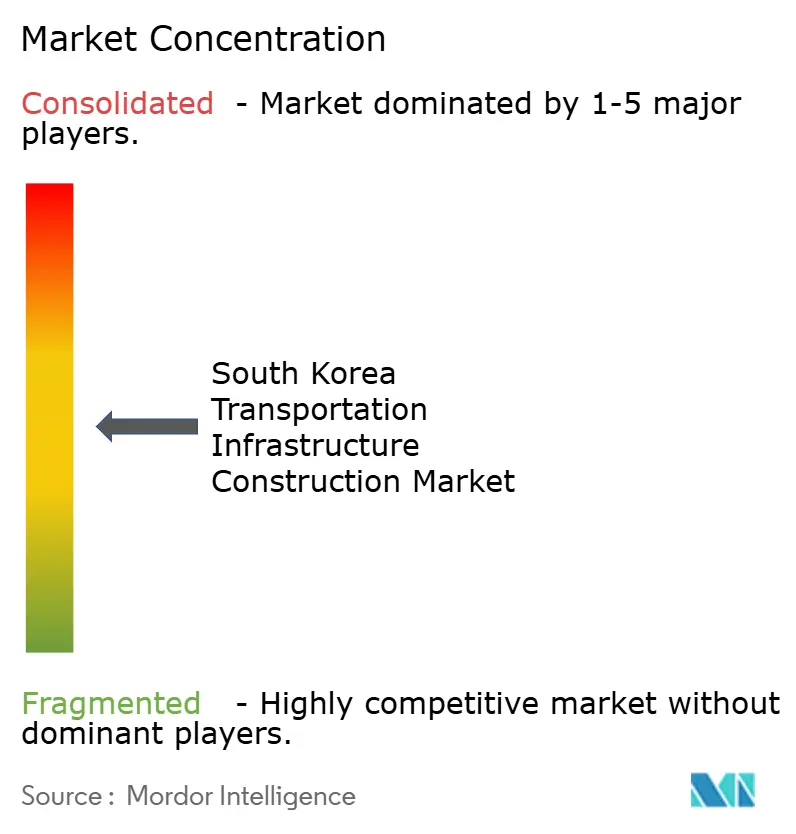

O campo permanece moderadamente fragmentado: Samsung C&T, Hyundai E&C e POSCO E&C juntos detêm menos de 45% de participação, deixando espaço para que GS E&C, Daelim Industrial e Lotte E&C disputem a renovação urbana e as sobreposições de sistemas de transporte inteligente. Os conglomerados se gravitam para megaprojetos com significância soberana ou de portal — ramais GTX, aeroporto de Gadeokdo, porto de Busan — onde a profundidade do balanço patrimonial e a capacidade integrada de projeto-construção-financiamento superam as ofertas de custo unitário. Os concorrentes de médio porte, por sua vez, conquistam nichos usando tuneladoras modulares, programação por IA e implantações em turno noturno que reduzem as taxas de perturbação em artérias movimentadas.

A adoção de tecnologia é o novo campo de batalha. Os gêmeos digitais incorporados com extensômetros criam rendas de dados, posicionando os adotantes iniciais para conquistar contratos de operação e manutenção ao longo do ciclo de vida que podem superar as taxas de construção ao longo de 30 anos. As implantações de C-ITS em autoestradas geram insights de tráfego em tempo real monetizáveis por meio de plataformas de mobilidade como serviço, abrindo um nível secundário de receita além das concretagens. As credenciais de sustentabilidade agora influenciam as decisões de adjudicação; a certificação ISO 14001 e a integração comprovada de energias renováveis inclinam as pontuações em licitações de eletrificação e portos.

A saída da Hyundai E&C de Gadeokdo sublinha os limites de transferência de risco mesmo para empresas de primeiro nível, sugerindo maior apetite por consórcios com especialistas em engenharia marinha do Japão e da Europa. Startups que oferecem caminhões basculantes autônomos e componentes de pontes impressos em 3D reduzem a mão de obra no local em até 40%, erodindo as vantagens de custo dos conglomerados. O mapa competitivo favorece, portanto, empresas ágeis com ferramentas digitais e de ESG aprofundadas, sugerindo que a mera solidez do balanço patrimonial não garantirá mais o domínio no mercado de construção de infraestrutura de transporte da Coreia do Sul.

Líderes do Setor de Construção de Infraestrutura de Transporte da Coreia do Sul

Samsung C&T

Hyundai E&C

Daelim Industrial

GS E&C

Daewoo E&C

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hyundai Engineering & Construction se retirou do consórcio de contratante principal para o projeto do aeroporto de Busan Gadeokdo, um empreendimento de reclamação offshore no valor de KRW 13,7 trilhões (aproximadamente USD 10,3 bilhões), provocando um processo de relicitação com conclusão prevista para o final de 2025 e introduzindo risco de cronograma que pode transferir a conclusão-alvo de dezembro de 2029 para 2030.

- Abril de 2024: A Autoridade Portuária de Busan inaugurou terminais de contêineres automatizados como parte de seu investimento de KRW 14 trilhões (aproximadamente USD 10,5 bilhões) em megaporto até 2045, alcançando 40 movimentos por guindaste por hora e posicionando Busan para capturar fluxos de transbordo das cadeias de suprimento de combustível de hidrogênio e da fabricação de turbinas eólicas offshore.

- Março de 2024: O GTX-A iniciou as operações comerciais ligando Suseo a Dongtan, registrando 120.000 embarques diários em seu primeiro trimestre e superando as projeções iniciais de passageiros em 15%, levando o Ministério de Território, Infraestrutura e Transporte a acelerar os estudos de viabilidade para as rotas da Fase 2 do GTX conectando Incheon e o sul da Província de Gyeonggi.

- Janeiro de 2024: A construção do GTX-C teve início com previsão de conclusão para 2028, empregando tuneladoras de 12 metros de diâmetro capazes de navegar pela complexa geologia urbana sob as linhas de metrô existentes e corredores de utilidades, reduzindo a perturbação superficial e acelerando a aquisição de direito de passagem.

Escopo do Relatório do Mercado de Construção de Infraestrutura de Transporte da Coreia do Sul

O mercado de construção de infraestrutura de transporte inclui muitas atividades associadas à construção de rodovias, ferrovias, aeroportos e outras infraestruturas relacionadas.

O mercado de construção de infraestrutura de transporte da Coreia do Sul é segmentado por tipo (rodovias, ferrovias, aeroportos, portos e hidrovias interiores).

O relatório oferece o tamanho do mercado e previsões para o mercado de construção de infraestrutura de transporte em valor (USD) para todos os segmentos acima.

| Rodovias |

| Ferrovias |

| Aerovias |

| Portos e Hidrovias Interiores |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Seul |

| Busan |

| Daegu |

| Incheon |

| Restante da Coreia do Sul |

| Por Tipo | Rodovias |

| Ferrovias | |

| Aerovias | |

| Portos e Hidrovias Interiores | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Principais Cidades | Seul |

| Busan | |

| Daegu | |

| Incheon | |

| Restante da Coreia do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção de infraestrutura de transporte da Coreia do Sul em 2026?

Está avaliado em USD 5,98 bilhões e tem projeção de atingir USD 7,04 bilhões até 2031, refletindo uma CAGR de 3,32%.

Qual segmento está se expandindo mais rapidamente nos projetos de transporte sul-coreanos?

As ferrovias lideram com uma CAGR prevista de 4,05%, impulsionada pelas linhas GTX e pela eliminação gradual das unidades a diesel até 2029.

Por que o capital privado está crescendo na infraestrutura coreana?

As cláusulas de garantia de receita e os instrumentos de captura de valorização fundiária agora protegem os retornos, atraindo fundos de pensão e investidores soberanos a uma CAGR de 4,65%.

O que torna Incheon um local de alto crescimento?

Os upgrades paralelos do aeroporto de USD 4,7 bilhões e os principais melhoramentos portuários sincronizam a logística ar-mar, sustentando uma CAGR local de 4,80%.

Como as pontes envelhecidas estão sendo tratadas?

Envolvimentos com fibra de carbono, isoladores de base e gêmeos digitais estendem a vida útil em 20%–30%, evitando fechamentos perturbadores de faixas.

Quais riscos poderiam desacelerar novos megaprojetos?

A geologia complexa, os altos custos de terrenos e as longas análises ambientais podem reduzir em até 0,8 ponto percentual a CAGR do mercado.

Página atualizada pela última vez em: