Tamanho e Participação do Mercado de NOR Flash da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 96.06 Milhões de dólares |

| Tamanho do Mercado (2031) | 123.54 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NOR Flash da Coreia do Sul por Mordor Intelligence

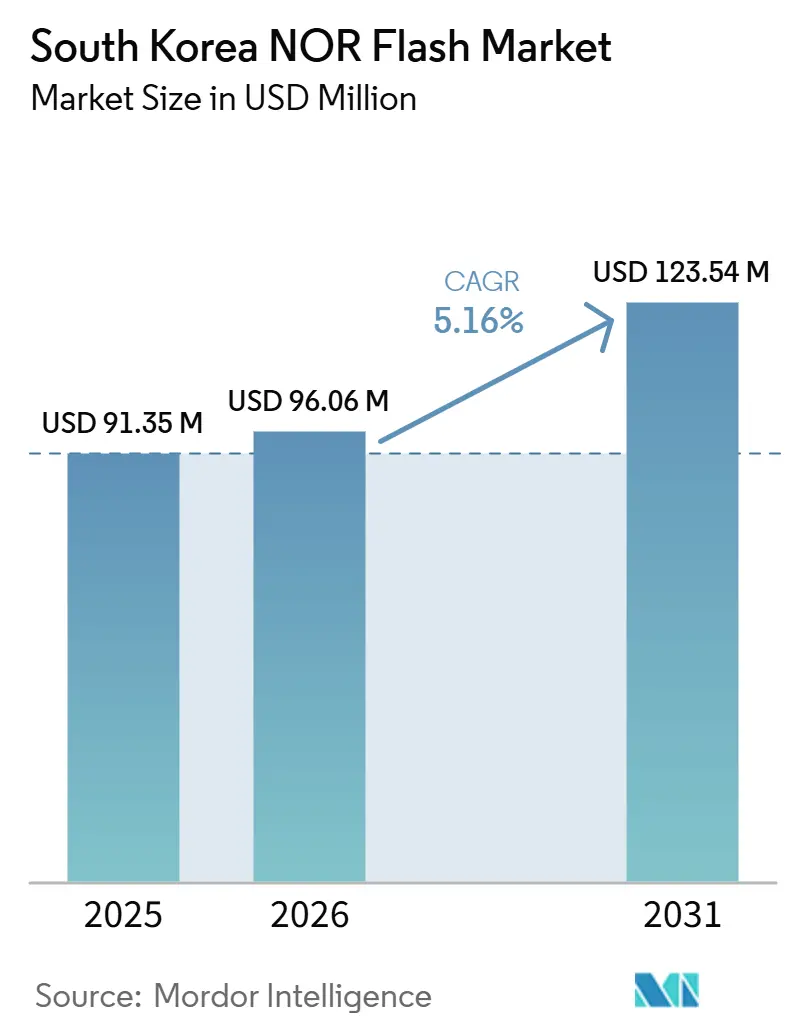

O mercado de NOR Flash da Coreia do Sul foi avaliado em USD 91,35 milhões em 2025 e estima-se que cresça de USD 96,06 milhões em 2026 para atingir USD 123,54 milhões até 2031, a um CAGR de 5,2% durante o período de previsão 2026-2031. O mercado entrou em uma fase de demanda mais estável em 2026, sustentada pela eletrônica automotiva, infraestrutura de borda habilitada para 5G e crescentes requisitos de servidores vinculados à IA em sistemas domésticos de eletrônica e comunicação. A Coreia do Sul permanece como um dos locais de fabricação de eletrônicos mais importantes da Ásia, de modo que a demanda provém de uma base densa de OEMs automotivos, fábricas de semicondutores, fabricantes de equipamentos e fornecedores de dispositivos de comunicação. A grande base de assinantes 5G do país e o forte ecossistema de dispositivos estão ampliando o uso de NOR Flash em nós de borda, SoCs de comunicação e sistemas embarcados com firmware intensivo. As condições de fornecimento também ficaram mais apertadas do que nos ciclos anteriores, porque o hardware de servidores de IA está absorvendo mais conteúdo de NOR por sistema, enquanto as qualificações automotivas e industriais mantêm o grupo de fornecedores aprovados limitado. Isso deixa o mercado de NOR Flash da Coreia do Sul com espaço claro em produtos de grau automotivo, maior densidade e maior largura de banda, mesmo que a concorrência de fundições e a substituição de memória permaneçam como os principais freios ao crescimento.

Principais Conclusões do Relatório

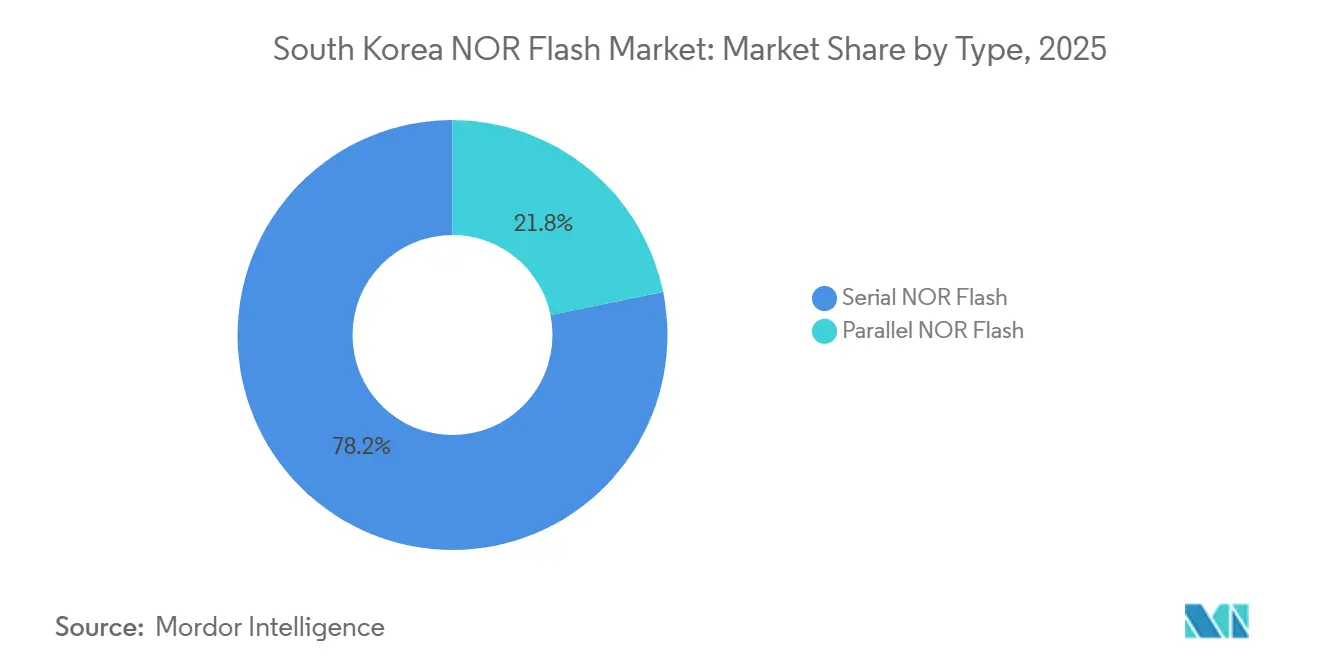

- Por tipo, a NOR Flash Serial deteve 78,2% de participação em 2025, enquanto a NOR Flash Paralela permaneceu concentrada em nichos industriais e de comunicação legados, e nenhum CAGR de crescimento mais rápido separado por tipo foi declarado no rascunho da fonte.

- Por interface, o Quad SPI deteve 46,1% de participação em 2025, enquanto os dispositivos Octal e xSPI estão projetados para se expandir a um CAGR de 9,7% até 2031.

- Por densidade, o nível NOR de 16 Mb (maior que 8 Mb) deteve uma participação de 27,4% em 2025, enquanto o nível NOR de 128 Mb (maior que 64 Mb) está projetado para crescer a um CAGR de 7,1% até 2031.

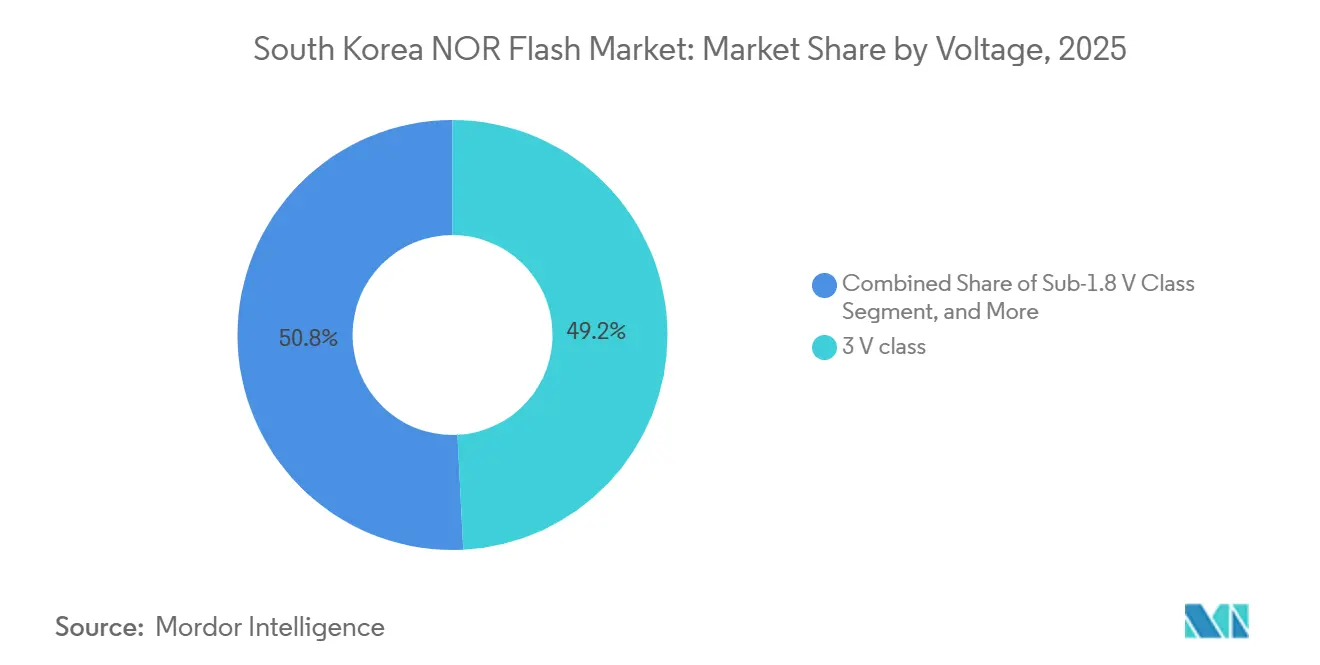

- Por tensão, a classe 3 V deteve 49,2% de participação em 2025, enquanto a classe Sub-1,8 V está prevista para se expandir a um CAGR de 8,6% até 2031.

- Por aplicação de usuário final, o setor automotivo deteve uma participação de 34,1% em 2025 e apresentou a perspectiva de crescimento mais forte no rascunho da fonte, embora nenhuma cifra de CAGR separada tenha sido fornecida.

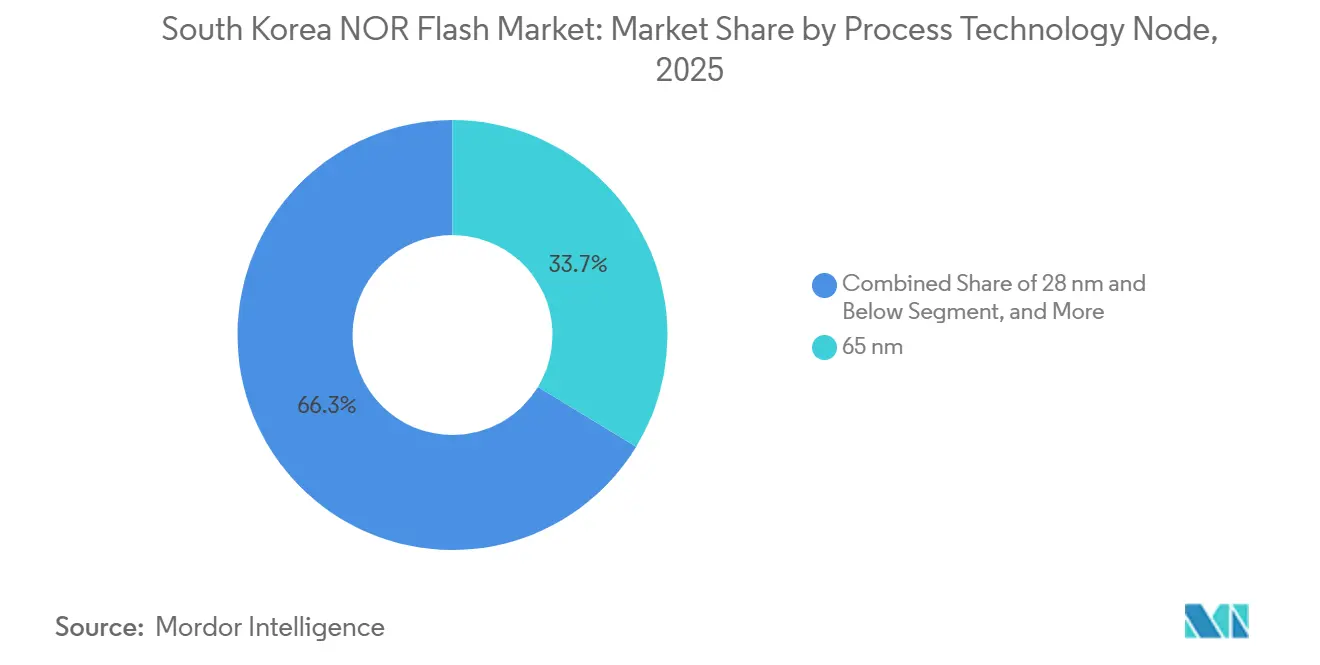

- Por nó de tecnologia de processo, 65 nm deteve 33,7% de participação em 2025, enquanto o nível de 28 nm e abaixo está projetado para crescer a um CAGR de 8,4% até 2031.

- Por tipo de embalagem, BGA e FBGA detiveram 41,6% de participação em 2025, enquanto os formatos WLCSP e CSP estão projetados para crescer a um CAGR de 6,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de NOR Flash da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Digitalização e Aplicações Centradas em Dados | +1.2% | Global, com a Coreia do Sul como principal hub da APAC | Curto prazo (≤ 2 anos) |

| Expansão de Nós de Borda de IoT Habilitados para 5G | +1.0% | Coreia do Sul, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Adoção Rápida de ADAS e Veículos Inteligentes | +0.9% | Coreia do Sul, América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Incentivos Governamentais para a Cadeia de Suprimentos Doméstica de Chips | +0.6% | Específico da Coreia do Sul, com transbordamento para a APAC | Médio prazo (2-4 anos) |

| Adoção de CSP em Nível de Wafer em Dispositivos Médicos Vestíveis | +0.4% | Global, concentrado na Ásia-Pacífico e União Europeia | Médio prazo (2-4 anos) |

| Ascensão da Integração Heterogênea Baseada em Chiplet Exigindo Die de Armazenamento de Código | +0.3% | Global, com concentração no Leste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Digitalização e Aplicações Centradas em Dados

Os sistemas de servidores vinculados à IA estão puxando a demanda por NOR Flash muito além de sua base anterior de consumo e industrial, e essa mudança agora está moldando o mercado de NOR Flash da Coreia do Sul também. A EE Times relatou que cada rack Nvidia GB200 NVL72 requer mais de 30 dispositivos NOR Flash, acima de 3 a 5 nas gerações anteriores de servidores de IA, enquanto o conteúdo de NOR por rack ultrapassou USD 600 e deve se aproximar de USD 900 em 2 anos. Essa tração importa na Coreia do Sul porque OEMs domésticos, fabricantes de eletrônicos e compradores de infraestrutura estão adquirindo mais sistemas de computação de IA para implantação local e programas vinculados à exportação. A NOR Flash ainda lida com inicialização segura, inicialização de firmware e funções XiP que a NAND não serve bem em operações sensíveis à latência, portanto permanece incorporada na camada de controle desses sistemas. O efeito de fornecimento já é visível, com a Winbond indicando que sua capacidade de NOR Flash estava totalmente reservada até 2026 e 2027, o que mantém a alocação apertada para compradores automotivos, de IoT e industriais.[1]Winbond, "Winbond Anuncia Resultados de Negócios do Ano Completo de 2025," Winbond, winbond.com

Expansão de Nós de Borda IoT Habilitados para 5G

O mercado de NOR Flash da Coreia do Sul também está se beneficiando da base 5G altamente avançada do país, pois gateways, roteadores e módulos de borda com firmware intensivo dependem de armazenamento de código confiável. A Coreia do Sul tinha 33 milhões de assinantes 5G no início de 2024 nas operadoras SK Telecom, KT e LG U+, o que mantém a base instalada de dispositivos conectados orientados por firmware excepcionalmente grande. Esses dispositivos requerem comportamento XiP confiável e resposta de inicialização rápida, o que ajuda a NOR Flash a manter sua posição em unidades de acesso sem fio fixo, controladores industriais e sistemas de cidades inteligentes. Um caso de produto de 2025 da Bivocom mostrou roteadores IoT 5G sendo enviados com 64 MB de NOR Flash para suportar partições de firmware duplas e atualizações OTA sem tempo de inatividade, refletindo a direção do design de borda conectado. À medida que o eRedCap, variantes de NR 5G e módulos de IA de borda local se espalharem mais amplamente, o mercado de NOR Flash da Coreia do Sul provavelmente adicionará volume por meio de endpoints conectados em vez de uma única categoria de dispositivo principal.

Adoção Rápida de ADAS e Veículos Inteligentes

A eletrônica automotiva permanece como um dos motores de crescimento mais fortes para o mercado de NOR Flash da Coreia do Sul, pois os requisitos de armazenamento de código estão crescendo rapidamente em ADAS, cockpits digitais e sistemas de controle zonal. A família SEMPER da Infineon recebeu certificação ASIL-D da SGS-TÜV em maio de 2025, um nível de certificação que reflete a forte mudança nos requisitos de memória automotiva em direção à segurança funcional e memória de inicialização de alta confiabilidade. A linha W35T Octal NOR da Winbond suporta até 400 MB/s de taxa de transferência de leitura contínua via JEDEC xSPI, o que atende à necessidade de acesso imediato ao código em controladores de veículos de próxima geração. As imagens de firmware também estão ficando maiores à medida que os veículos avançam em direção à computação centralizada e recursos definidos por software, o que está impulsionando a adoção em direção a dispositivos de 128 Mb a 256 Mb em vez da faixa anterior de 16 Mb a 64 Mb. Os requisitos AEC-Q100 Grau 1 e ISO 26262 eliminam fornecedores mais fracos e apoiam a posição de fornecedores estabelecidos com portfólios automotivos comprovados no mercado de NOR Flash da Coreia do Sul.

Incentivos Governamentais para a Cadeia de Suprimentos Doméstica de Chips

O suporte político está fortalecendo o cenário operacional para o mercado de NOR Flash da Coreia do Sul, embora a maior parte do investimento direto ainda vise a capacidade de semicondutores mais ampla em vez de capacidade de NOR independente. A Businesskorea relatou que a Lei K-Chips alterada elevou os créditos fiscais de investimento em instalações para 20% para grandes e médias empresas e 30% para PMEs, e estendeu os créditos fiscais de P&D em semicondutores até 2031. O Korea Times também relatou um investimento de KRW 26 trilhões (USD 19 bilhões) cobrindo finanças, infraestrutura e P&D para fortalecer as capacidades domésticas de semicondutores. A Yonhap disse que o cluster de semicondutores de Yongin foi designado como complexo industrial nacional em dezembro de 2024, e que a Samsung Electronics e a SK Hynix comprometeram um total combinado de KRW 1.000 trilhões (USD 750 bilhões) no cluster. O benefício mais imediato para a demanda de NOR Flash provavelmente virá de ecossistemas mais fortes de design, teste, embalagem e aquisição locais, em vez de um salto de curto prazo em inícios de wafer de NOR dedicados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de P&D e Conversão de Fábricas | -1.2% | Global, com impacto relativo maior sobre fornecedores baseados na APAC | Longo prazo (≥ 4 anos) |

| Disponibilidade de Substitutos, SLC NAND e MRAM | -0.9% | Global | Médio prazo (2-4 anos) |

| Rigorosos Obstáculos de Confiabilidade Automotiva AEC-Q100 | -0.5% | Coreia do Sul, União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Capacidade Limitada de Fundição em Nós Avançados | -0.4% | Núcleo da APAC, com transbordamento para América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de P&D e Conversão de Fábricas

A fabricação de NOR em nós avançados permanece cara porque as etapas de processo adicionais não proporcionam ganhos de densidade na mesma escala que em outras categorias de memória. A EE Times relatou que a Macronix redirecionou capacidade para NAND MLC em 2025-2026 e adiou a produção em massa de NOR 3D para 2027 porque a conversão de nós permanecia altamente intensiva em capital. Um artigo do IEDM de 2025 mostrou que chiplets de NOR Flash com densidade em Gb requerem ligação híbrida de Cu e integração avançada de CMOS, mantendo a barra técnica alta mesmo antes do início da escala comercial.[2]Hang-Ting Lue et al., "Projeto de Arquitetura e Simulação de um Novel NOR Flash 3D Empilhável de Porta Dividida 1,5T para Chiplets de Flash Embarcado com Densidade em Gb com Baixa Latência e Detecção de Baixa Potência," IEEE, ieee.org A Microchip e a UMC disseram que sua plataforma automotiva SuperFlash Gen 4 de 28 nm exigiu adaptação de processo especializada além dos fluxos CMOS padrão, sublinhando por que os nós de NOR mais novos não se expandem tão rapidamente quanto a demanda sugeriria.[3]Microchip Technology, "SST e UMC Anunciam Disponibilidade da Plataforma SuperFlash Gen 4 Auto Grau 1 de 28nm," Microchip Technology, microchip.com Esses fatores econômicos mantêm o fornecimento concentrado entre alguns fornecedores integrados e podem retardar o ritmo em que o mercado de NOR Flash da Coreia do Sul recebe fornecimento qualificado adicional.

Disponibilidade de Substitutos, SLC NAND e MRAM

O mercado de NOR Flash da Coreia do Sul também enfrenta pressão de substituição em aplicações onde densidade de armazenamento, durabilidade ou custo importam mais do que XiP endereçável por byte. A SLC NAND está ganhando espaço em sistemas de telemática e registro de dados porque o firmware pode ser copiado para a DRAM na inicialização, o que reduz o valor da execução direta nesses casos de uso. A Microsoft Research observou no HotOS 2025 que STT-MRAM e RRAM são alternativas credíveis para cargas de trabalho de IA de borda e podem ser integradas com CMOS de nó avançado, o que mantém pressão sobre as futuras escolhas de memória não volátil. O guia de produtos de 2025 da Winbond incluiu a linha W35N-JW Octal NAND com taxa de transferência de leitura de 240 MB/s e comportamento de apagamento muito mais rápido, visando diretamente cargas de trabalho de atualização de firmware OTA que frequentemente se sobrepõem aos slots de design de NOR Flash. A NOR Flash ainda mantém uma posição defensável em inicialização segura, armazenamento de código ADAS e firmware crítico para segurança, mas o volume endereçável em aplicações não-XiP está sob pressão constante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Domínio da NOR Serial se Aprofunda em Todas as Plataformas

A NOR Flash Serial representou 78,2% do mercado de NOR Flash da Coreia do Sul em 2025, o que a manteve muito à frente da NOR paralela em designs automotivos, de consumo, industriais e de comunicação. A força do segmento reside em seu ajuste com layouts de SoC compactos, menor contagem de pinos e design de placa mais simples, todos os quais importam em eletrônicos com restrições de espaço. Essa vantagem é especialmente relevante em dispositivos vestíveis, sensores de IoT, módulos de comunicação e controladores automotivos, onde a área da placa e a simplicidade de roteamento afetam tanto o custo quanto os ciclos de qualificação. A NOR Flash Paralela ainda serve a uma base instalada menor em sistemas de controle industrial legados e equipamentos de comunicação, onde o comportamento de acesso determinístico permanece importante para arquiteturas mais antigas. Mesmo com esses nichos intactos, a indústria de NOR Flash da Coreia do Sul está agora claramente centrada em produtos seriais, pois a maioria das novas plataformas é projetada em torno de interfaces baseadas em SPI em vez de barramentos paralelos largos.

A atualização de fevereiro de 2026 da Winbond para sua série W25Q-RV adicionou funções de ECC e soma de verificação no chip para designs orientados à ISO 26262 automotiva dentro de um fator de forma serial padrão, demonstrando com que rapidez os produtos seriais estão adotando recursos antes vinculados a soluções mais especializadas. Essa tendência enfraquece uma das vantagens remanescentes da NOR paralela em aplicações conscientes de segurança, uma vez que o gerenciamento de erros e o suporte funcional estão sendo cada vez mais incorporados nas famílias seriais. O ciclo de servidores de IA também apoia os ganhos de participação serial porque controladores de gerenciamento, NICs e módulos de firmware em nível de placa agora favorecem dispositivos seriais de maior densidade em detrimento de alternativas paralelas mais volumosas. A Macronix relatou vendas líquidas combinadas de NOR de NTD 6,047 bilhões (USD 184 milhões) para janeiro e fevereiro de 2026, alta de 55,6% em relação ao ano anterior, com a recuperação liderada principalmente pela demanda de NOR serial nos canais automotivo e de comunicação. Esse mix deixa a NOR serial posicionada para estender sua liderança até 2031 à medida que o mercado de NOR Flash da Coreia do Sul avança em direção a sistemas finais mais densos, mais rápidos e com mais software.

Por Interface: O Octal xSPI Redefine as Expectativas de Largura de Banda

O Quad SPI deteve 46,1% da participação de mercado de NOR Flash da Coreia do Sul em 2025, o que reflete sua ampla base instalada em SoCs convencionais de IoT, consumo e comunicação. Ao mesmo tempo, os produtos Octal e xSPI estão projetados para crescer a um CAGR de 9,7% até 2031, tornando-os o nível de interface de crescimento mais rápido no mercado de NOR Flash da Coreia do Sul. Essa mudança está sendo impulsionada por ECUs automotivas zonais, processadores de borda de IA e hardware de comunicação mais complexo que precisam de acesso ao código de inicialização muito mais rápido do que os links Quad SPI mais antigos podem fornecer. Os compradores não estão buscando apenas velocidade, mas também padronização, porque as plataformas de veículos e industriais de próxima geração querem comportamento de firmware previsível entre fornecedores. Isso está empurrando o mercado em direção a dispositivos xSPI alinhados ao JEDEC com maior taxa de transferência e menor atrito de integração.

A família W35T Octal NOR da Winbond oferece até 400 MB/s de taxa de transferência de leitura contínua usando JEDEC xSPI com operação DDR a 200 MHz, o que está muito acima da largura de banda de sua linha Quad SPI anterior. A série GD25NX da GigaDevice, lançada em novembro de 2025, seguiu o mesmo caminho com um design de tensão dupla, taxa de transferência de 400 MB/s e menor corrente de leitura para sistemas construídos em torno de lógica de host de 1,2 V.[4]GigaDevice, "GD25/55 NOR Flash SPI Automotivo, AEC-Q100 Grau 1, 2Mb-2Gb," GigaDevice, gigadevice.com O Quad SPI ainda manterá grandes volumes em equipamentos sensíveis ao custo que se renovam em um ciclo mais lento, especialmente em redes, eletrônicos domésticos e módulos de IoT de médio porte. Mesmo assim, a indústria de NOR Flash da Coreia do Sul está avançando em direção a uma estrutura de interface de duas velocidades, onde o Quad SPI permanece importante para segmentos de valor enquanto o Octal e o xSPI capturam o nível de desempenho.

Por Densidade: Dispositivos de Maior Densidade São Puxados pelo Crescimento do Firmware ADAS

O nível de 16 Mb (maior que 8 Mb) representou 27,4% do mercado de NOR Flash da Coreia do Sul em 2025, indicando que a demanda ainda vem de SoCs de comunicação, nós de IoT e produtos de controle embarcado de nível básico. A faixa de densidade de crescimento mais rápido é 128 Mb (maior que 64 Mb), que está projetada para avançar a um CAGR de 7,1% até 2031 à medida que as imagens de firmware continuam a se expandir. Em sistemas automotivos, a razão é clara: controladores de domínio e plataformas de cockpit digital agora precisam de espaço para firmware de múltiplas imagens, carregadores de inicialização criptográficos, proteção contra reversão e monitores de segurança dentro de um único plano de armazenamento de código. O mesmo padrão está aparecendo em servidores de IA e hardware de rede de ponta, onde firmware de gerenciamento, camadas de segurança e pilhas de inicialização de placa estão se tornando mais complexos. Isso torna o mix de densidade do mercado de NOR Flash da Coreia do Sul mais favorável a produtos de média a alta densidade do que nos ciclos anteriores.

Níveis de densidade mais baixos, como 2 Mb, 4 Mb e 8 Mb, ainda têm um papel, mas enfrentam pressão de EEPROM embarcada, pequenas soluções OTP e alternativas de menor custo em sensores simples. Na outra extremidade da faixa, 256 Mb e acima estão ganhando tração para configuração de FPGA, suporte a aceleradores de IA e gerenciamento de servidores. O guia de produtos de 2025 da Winbond introduziu a série W25Q-NE de 1,2 V até 256 Mb, voltada para aceleradores de IA e aplicações de inicialização de NIC de alto desempenho, o que mostra como as faixas de densidade superiores estão se movendo para o hardware de computação convencional. Um artigo de 2025 na Nature também demonstrou um chip NOR Flash 2D completo construído por meio de integração de sistema acima de um die CMOS comercial, com tempo de programação e apagamento de 20 ns e rendimento de chip completo de 94,3%, o que aponta para um caminho de longo prazo para armazenamento de código de maior densidade além dos limites de escalonamento tradicionais. Essas tendências sugerem que o crescimento de densidade no mercado de NOR Flash da Coreia do Sul virá menos do volume simples de unidades e mais do conteúdo de firmware mais rico por dispositivo.

Por Tensão: A Classe Sub-1,8 V Ganha Impulso em Nós de IA e Vestíveis

A classe 3 V deteve uma participação de 49,2% em 2025, indicando que ainda ancora grandes porções do mercado de NOR Flash da Coreia do Sul em designs industriais, de comunicação e de consumo convencional. O nível de tensão de crescimento mais rápido é a classe Sub-1,8 V, que está projetada para se expandir a um CAGR de 8,6% até 2031 à medida que os processadores host avançam para nós de lógica mais avançados. Essa mudança importa porque as plataformas mais novas de IA, vestíveis e de borda são projetadas em torno de tensões de E/S mais baixas, e o deslocamento de nível externo adiciona tanto custo quanto complexidade de design. Como resultado, a NOR de baixa tensão não é mais uma opção de nicho vinculada apenas a alguns dispositivos sensíveis à energia. Está se tornando um requisito prático para arquiteturas de sistema mais avançadas, especialmente onde os orçamentos térmicos e o espaço da placa são limitados.

A GigaDevice expandiu sua família GD25UF em março de 2026 para cobrir 8 Mb a 256 Mb a 1,14 V a 1,26 V, com economia de energia declarada de 50% a 70% em comparação com o Flash convencional de 1,8 V. A Winbond também posicionou sua linha SpiFlash de 1,2 V para aceleradores de IA, placas NIC de alta computação e dispositivos vestíveis, mostrando que a NOR de baixa tensão agora serve tanto a designs sensíveis à energia quanto a designs de alto desempenho. A classe 1,8 V permanece relevante para sistemas móveis e de IoT de médio porte porque equilibra eficiência com ampla compatibilidade em placas de tensão mista. Produtos de tensão ampla também mantêm um papel útil em vestíveis e monitores médicos, pois uma peça qualificada pode fazer a ponte entre múltiplas configurações de energia do sistema e simplificar a aquisição para o mercado de NOR Flash da Coreia do Sul.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação de Usuário Final: O Setor Automotivo Mantém a Liderança à Medida que as Cargas de Firmware Aumentam

O setor automotivo representou 34,1% da participação de mercado de NOR Flash da Coreia do Sul em 2025, e também apresentou a perspectiva de crescimento mais forte entre os segmentos de aplicação no rascunho da fonte. Essa liderança vem do crescente conteúdo de ADAS, necessidades de atualização over-the-air, requisitos de inicialização segura e a mudança em direção à arquitetura de veículo definido por software. A demanda de memória automotiva não está crescendo apenas em termos de unidades, mas também está avançando em direção a densidades mais altas, interfaces mais rápidas e limites de qualificação mais rigorosos. Essa mudança favorece fornecedores com prontidão AEC-Q100 Grau 1, alinhamento ISO 26262 e suporte comprovado em plataformas de controle zonal, cockpit e gateway. Para o mercado de NOR Flash da Coreia do Sul, isso significa que o segmento automotivo está moldando tanto o mix de produtos quanto a seleção de fornecedores de forma mais forte do que qualquer outro grupo de usuários finais.

A família SEMPER da Infineon cobre 256 MB a 2 GB e obteve certificação ASIL-D em maio de 2025 para uso em ADAS, controle de zona e sistemas de cockpit digital, enquanto o portfólio de NOR automotiva da GigaDevice abrange 2 MB a 2 GB, com posicionamento de Grau 1 e suporte para interfaces de alta taxa de transferência. Os eletrônicos de consumo ainda contribuem com volumes significativos por meio de dispositivos como fones de ouvido TWS, smart TVs, câmeras e produtos de rede doméstica, mas o crescimento é mais lento porque a densidade por dispositivo está amadurecendo em várias categorias de massa. Os equipamentos de comunicação, incluindo roteadores 5G, equipamentos de rede óptica e infraestrutura de acesso, permanecem importantes porque esses sistemas dependem de memória de firmware confiável para tarefas de inicialização e gerenciamento. As aplicações industriais e médicas são menores do que as automotivas em volume, mas continuam a apoiar a premiumização por meio de designs de longa vida, robustecidos e miniaturizados, o que amplia a captura de valor da indústria de NOR Flash da Coreia do Sul.

Por Nó de Tecnologia de Processo: Nós Avançados Impulsionam o Desempenho

O nó de 65 nm deteve 33,7% de participação em 2025, o que o manteve como o maior nível de processo único no mercado de NOR Flash da Coreia do Sul porque a produção em nó maduro ainda se adequa a aplicações sensíveis ao custo. Mesmo assim, o nível de 28 nm e abaixo está projetado para crescer a um CAGR de 8,4% até 2031, tornando-o a faixa de nó de crescimento mais rápido no rascunho da fonte. O impulsionador não é simplesmente a redução pelo bem da redução. É a necessidade de operação em tensão mais baixa, maior durabilidade, acesso mais rápido e melhor ajuste com lógica de host avançada em sistemas automotivos e de IA. Essa mudança não remove o valor dos nós maduros, mas aumenta a importância da migração seletiva onde os benefícios de desempenho ou integração justificam o esforço de processo adicional.

A Microchip e a UMC anunciaram disponibilidade imediata de produção da plataforma automotiva SuperFlash Gen 4 de 28 nm Grau 1 em janeiro de 2026, com qualificação AEC-Q100 Grau 1, tempo de acesso de leitura abaixo de 12,5 ns e mais de 100.000 ciclos de durabilidade. A Winbond fabrica sua NOR Octal W35T em um processo de 58 nm, mostrando que a faixa de 55 nm a 58 nm ainda desempenha um papel central no armazenamento de código automotivo de alto desempenho. Um artigo de 2025 na Electronics mostrou que a NOR Flash embarcada em CMOS de 55 nm com estrutura de célula NORD atingiu 2,5 milhões de ciclos de programação e apagamento, o que sugere que ainda há espaço para melhorar a durabilidade de nós maduros sem uma mudança completa para nós menores. O mercado de NOR Flash da Coreia do Sul, portanto, parece estar preparado para usar uma estratégia de nó em camadas, com 28 nm e abaixo crescendo mais rapidamente enquanto 65 nm e 55 nm permanecem centrais para custo, continuidade de fornecimento e aplicações de longa vida.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: WLCSP e CSP Ganham Terreno em Designs Miniaturizados

BGA e FBGA detiveram 41,6% de participação em 2025, o que os tornou a maior classe de embalagem no mercado de NOR Flash da Coreia do Sul por tipo de embalagem. Sua liderança reflete as necessidades de produtos automotivos e industriais de maior densidade, onde integridade de sinal, flexibilidade de roteamento e comportamento térmico têm mais peso do que apenas a pegada ultra-pequena. WLCSP e CSP são os formatos de crescimento mais rápido, com um CAGR projetado de 6,7% até 2031, porque os designs de vestíveis, médicos e sensores de borda continuam a diminuir de tamanho. Esse crescimento não é apenas sobre embalagens menores. É também sobre reduzir a altura da pilha, a ocupação da placa e a sobrecarga de energia relacionada à embalagem em eletrônicos compactos. Essa mudança de embalagem importa porque muda onde o valor é criado, do processamento de wafer e engenharia de embalagem para a capacidade de teste e controle de rendimento.

A oferta WLCSP da GigaDevice para NOR SPI e NAND é voltada diretamente para vestíveis e IoT, e a empresa posiciona essas embalagens para designs com limitação de espaço que não podem absorver a sobrecarga de embalagem plástica tradicional. A família NOR xSPI GD25NX de 128 Mb está disponível em TFBGA24 e WLCSP, o que permite que os OEMs usem o mesmo die em layouts montados em placa e em escala de chip, dependendo das prioridades de design. QFN e SOIC ainda mantêm um lugar durável em eletrodomésticos, sensores industriais e controladores de IoT de médio porte porque são mais fáceis de montar, inspecionar e retrabalhar. O grupo de embalagem restante, incluindo TSOP e opções cerâmicas especializadas, permanece limitado em volume, mas suporta nichos de alto valor como defesa, aeroespacial e hardware industrial de longa vida no mercado de NOR Flash da Coreia do Sul.

Análise Geográfica

O tamanho do mercado de NOR Flash da Coreia do Sul foi de USD 96,1 milhões em 2026, e o país permanece como um dos centros de demanda estrategicamente mais importantes para memória de armazenamento de código na Ásia porque combina atividade automotiva, de comunicação e de eletrônica avançada em um único mercado. A SK Hynix iniciou a construção da primeira fábrica no cluster de Yongin em fevereiro de 2025, e o investimento para essa primeira fábrica foi elevado para KRW 31 trilhões, ou USD 21,7 bilhões, em fevereiro de 2026, com a primeira sala limpa prevista para fevereiro de 2027. A Samsung Electronics também está investindo KRW 20 trilhões, ou USD 14 bilhões, em infraestrutura de P&D de próxima geração no complexo adjacente de semicondutores de sistema avançado de Giheung até 2030. O Korea Herald relatou que cerca de 90 empresas de materiais e equipamentos planejavam se instalar em Yongin no início de 2026, o que aponta para uma rede de suporte doméstico de semicondutores mais densa. Esse ecossistema importa para a NOR Flash porque melhor suporte local de embalagem, teste e componentes pode encurtar os ciclos de aquisição mesmo quando os chips acabados são provenientes de fornecedores no exterior.

Dentro da Coreia do Sul, a demanda se concentra mais fortemente no corredor Seul-Gyeonggi e na zona industrial de Chungcheong, onde a fabricação de eletrônicos, o desenvolvimento de eletrônica automotiva e o design de módulos são mais concentrados. Cheongju adiciona um elo de fornecimento doméstico menor, mas relevante, porque a SK Hynix System IC opera uma fundição de eFlash de 110 nm para aplicações de lógica e memória não volátil embarcada, com posicionamento que alcança usos vestíveis, de IoT e automotivos selecionados. Os 33 milhões de assinantes 5G da Coreia do Sul no início de 2024, incluindo 15,9 milhões apenas na SK Telecom, suportam uma ampla base instalada de roteadores, gateways e dispositivos conectados que dependem de memória de inicialização estável. O resultado é um mapa de demanda doméstica moldado menos pela ampla distribuição regional e mais por um conjunto denso de nós de eletrônica, telecomunicações e automotivos concentrados em alguns cinturões industriais.

Em uma comparação mais ampla com a APAC, a Coreia do Sul tem um mix de aplicações finais mais premium do que muitos mercados vizinhos porque a eletrônica automotiva e de comunicação representa uma parcela maior da demanda do que dispositivos de consumo de massa de baixo custo. Isso eleva a importância do fornecimento qualificado, da certificação de segurança e das interfaces de alta largura de banda nas decisões de compra locais. A Coreia do Sul também se beneficia das mudanças na Lei K-Chips aprovadas em fevereiro de 2025, que elevaram os incentivos fiscais e estenderam o suporte de P&D em semicondutores até 2031. Essas medidas melhoram a economia das operações locais de design, validação e teste de chips, e devem ajudar a encurtar o caminho do design do produto à qualificação no mercado de NOR Flash da Coreia do Sul. Mesmo quando a montagem final acontece no exterior, a demanda é frequentemente contabilizada no estágio de design e aquisição coreano porque veículos, eletrodomésticos e sistemas de comunicação são especificados e qualificados por meio de programas domésticos de OEM e Tier-1.

Cenário Competitivo

O mercado de NOR Flash da Coreia do Sul é abastecido por um grupo de fornecedores globais relativamente concentrado, com a Winbond detendo 23% da participação global de NOR e a GigaDevice detendo 18,5% em 2024, seguidas pela Macronix, Infineon, ISSI, Renesas e Microchip Technology. A concorrência agora está se dividindo em dois caminhos claros, um focado em qualificação de grau automotivo e interfaces de desempenho, e outro focado em custo, cobertura de densidade e comercialização mais rápida em slots de consumo e IoT. A GigaDevice fortaleceu sua capacidade de expansão por meio de uma listagem em Hong Kong em janeiro de 2026 que arrecadou HKD 4,68 bilhões, ou USD 600 milhões, com 40% dos recursos alocados para aprimoramento da capacidade de P&D. Esse movimento importa porque o desenvolvimento de NOR de grau automotivo requer tanto capital quanto longos ciclos de validação, e o balanço patrimonial mais forte melhora a capacidade da GigaDevice de competir por ganhos de design coreanos.

A Infineon representa bem a estratégia de qualificação premium, porque seu portfólio SEMPER cobre 256 Mb a 2 GB e obteve certificação ASIL-D em maio de 2025 para uso em ADAS, controle de zona e sistemas de cockpit digital. A Winbond está impulsionando tanto o desempenho de interface quanto a segurança, com sua família Octal NOR visando designs automotivos e de computação de alta taxa de transferência e sua abordagem de flash seguro voltada para integridade de firmware e caminhos de inicialização protegidos. A Macronix está buscando um reposicionamento tecnológico por meio de NOR 3D, com contribuição para as operações esperada em 2026 e produção em massa prevista para 2027, o que poderia mudar a economia de densidade do armazenamento de código de ponta se a execução permanecer no prazo. Fornecedores menores como Zbit Semiconductor, Puya Semiconductor e Giantec são mais ativos onde a sensibilidade ao preço é maior, especialmente em produtos de consumo e IoT de menor densidade. Isso cria pressão de margem na extremidade inferior do mercado, mas não quebra completamente o domínio dos fornecedores maiores em aplicações automotivas e críticas para segurança.

Outro filtro competitivo é a crescente importância dos padrões e da profundidade de qualificação, porque os OEMs coreanos querem cada vez mais alinhamento comprovado com AEC-Q100, ISO 26262 e JEDEC xSPI em vez de apenas baixo custo de compra. A plataforma automotiva de 28 nm da Microchip e da UMC, os produtos xSPI de tensão dupla da GigaDevice e as linhas avançadas de Octal NOR da Winbond mostram que a prontidão técnica se tornou uma barreira prática de entrada no mercado de NOR Flash da Coreia do Sul. Para os compradores coreanos, os fornecedores melhor posicionados são aqueles que combinam longa vida útil do produto, amplas opções de embalagem, recursos de firmware seguro e disciplina de capacidade suficiente para atender tanto à demanda automotiva quanto à vinculada à IA. Isso mantém o campo competitivo aberto o suficiente para diferenciação de produtos, mas não aberto o suficiente para que novos entrantes não qualificados escalem rapidamente.

Líderes do Setor de NOR Flash da Coreia do Sul

Winbond Electronics Corporation

Macronix International Co. Ltd

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Microchip Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GigaDevice expandiu sua série GD25UF de NOR Flash SPI de ultra-baixa potência de 1,2 V para uma faixa de densidade completa de 8 Mb a 256 Mb, todos em produção em massa com embalagens SOP8, WSON8, USON8 e WLCSP. Os dispositivos visam aplicações de computação de IA, vestíveis, audíveis e IoT médico.

- Fevereiro de 2026: A Winbond anunciou despesas de capital recordes de NTD 42,1 bilhões (USD 1,33 bilhão) para 2026, visando um aumento de 30% a 40% ano a ano nas remessas de flash NOR e NAND e expandindo sua fábrica de Kaohsiung de 15.000 para 24.000 wafers por mês até o final de 2026.

- Janeiro de 2026: A NOR Flash Octal W35T-NW da Winbond nas densidades de 1 Gb e 2 Gb entrou em status de amostragem, oferecendo taxa de transferência de leitura contínua de 400 MB/s, ECC integrado, conformidade ASIL-D e qualificação automotiva AEC-Q100 Grau 2.

- Janeiro de 2026: A SST, subsidiária da Microchip Technology, e a UMC anunciaram disponibilidade imediata de produção da plataforma automotiva SuperFlash Gen 4 de 28 nm Grau 1 no processo 28HPC+ da UMC, alcançando qualificação AEC-Q100 Grau 1 com tempos de acesso de leitura abaixo de 12,5 ns e mais de 100.000 ciclos de durabilidade.

Escopo do Relatório do Mercado de NOR Flash da Coreia do Sul

O Mercado de NOR Flash na Coreia do Sul refere-se ao segmento de memória não volátil usado em aplicações de eletrônica, automotiva, industrial e de dispositivos de consumo coreanos para armazenamento rápido de código e inicialização confiável. É tipicamente impulsionado pela demanda em aplicações automotivas, de eletrônicos de consumo e industriais, onde o acesso rápido de leitura e a alta confiabilidade são importantes.

O Relatório do Mercado de NOR Flash da Coreia do Sul é Segmentado por Tipo (NOR Serial e NOR Paralela), Interface (SPI Simples / Dupla, Quad SPI e Mais), Densidade (NOR de 2 Mb e Menos, NOR de 4 Mb (menos de 2 Mb), NOR de 8 Mb (maior que 4 Mb), NOR de 16 Mb (maior que 8 Mb), NOR de 32 Mb (maior que 16 Mb), NOR de 64 Mb (maior que 32 Mb), NOR de 128 Mb (maior que 64 Mb), NOR de 256 Mb (maior que 128 Mb) e Maior que 256 Mb), Tensão (Classe 3 V, Classe 1,8 V, Tensão Ampla (1,65 V - 3,6 V) e Classe Sub-1,8 V, 1,2 V e Similar), Aplicação (Eletrônicos de Consumo, Comunicação e Industrial), Nó de Processo (90 nm e Mais Antigos, 65 nm, 55 nm (Incluindo 58 nm), 45 nm e 28 nm e Abaixo) e Embalagem (WLCSP/CSP, QFN / SOIC e BGA / FBGA). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| NOR Flash Serial |

| NOR Flash Paralela |

| SPI Simples / Duplo |

| Quad SPI |

| Octal e xSPI |

| NOR de 2 Megabits e Menos |

| NOR de 4 Megabits e Menos (maior que 2 Mb) |

| NOR de 8 Megabits e Menos (maior que 4 Mb) |

| NOR de 16 Megabits e Menos (maior que 8 Mb) |

| NOR de 32 Megabits e Menos (maior que 16 Mb) |

| NOR de 64 Megabits e Menos (maior que 32 Mb) |

| NOR de 128 Megabits e Menos (maior que 64 MB) |

| NOR de 256 Megabits e Menos (maior que 128 MB) |

| Maior que 256 Megabits |

| Classe 3 V |

| Classe 1,8 V |

| Tensão Ampla (1,65 V – 3,6 V) |

| Outros - Classe 1,2 V (e similares abaixo de 1,8 V) (2,5 V, 5 V, etc.) |

| Eletrônicos de Consumo |

| Comunicação |

| Automotivo |

| Industrial |

| Outras Aplicações |

| 90 nm e Mais Antigos |

| 65 nm |

| 55 nm (incluindo 58 nm) |

| 45 nm |

| 28 nm e Abaixo |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Outros |

| Por Tipo (Valor, Volume) | NOR Flash Serial |

| NOR Flash Paralela | |

| Por Interface (Valor) | SPI Simples / Duplo |

| Quad SPI | |

| Octal e xSPI | |

| Por Densidade (Valor) | NOR de 2 Megabits e Menos |

| NOR de 4 Megabits e Menos (maior que 2 Mb) | |

| NOR de 8 Megabits e Menos (maior que 4 Mb) | |

| NOR de 16 Megabits e Menos (maior que 8 Mb) | |

| NOR de 32 Megabits e Menos (maior que 16 Mb) | |

| NOR de 64 Megabits e Menos (maior que 32 Mb) | |

| NOR de 128 Megabits e Menos (maior que 64 MB) | |

| NOR de 256 Megabits e Menos (maior que 128 MB) | |

| Maior que 256 Megabits | |

| Por Tensão (Valor) | Classe 3 V |

| Classe 1,8 V | |

| Tensão Ampla (1,65 V – 3,6 V) | |

| Outros - Classe 1,2 V (e similares abaixo de 1,8 V) (2,5 V, 5 V, etc.) | |

| Por Aplicação do Usuário Final (Valor, Volume) | Eletrônicos de Consumo |

| Comunicação | |

| Automotivo | |

| Industrial | |

| Outras Aplicações | |

| Por Nó de Tecnologia de Processo (Valor) | 90 nm e Mais Antigos |

| 65 nm | |

| 55 nm (incluindo 58 nm) | |

| 45 nm | |

| 28 nm e Abaixo | |

| Por Tipo de Embalagem (Valor) | WLCSP / CSP |

| QFN / SOIC | |

| BGA / FBGA | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho em 2026 e a perspectiva para 2031 do mercado de NOR Flash da Coreia do Sul?

O mercado de NOR Flash da Coreia do Sul está em USD 96,06 milhões em 2026 e está projetado para atingir USD 123,54 milhões até 2031 a um CAGR de 5,16%.

Qual aplicação lidera a demanda no mercado de NOR Flash da Coreia do Sul?

O setor automotivo liderou com 34,1% de participação em 2025, apoiado pelo crescimento de ADAS, necessidades de inicialização segura e arquitetura de veículo definido por software.

Por que os dispositivos Octal e xSPI estão ganhando tração na Coreia do Sul?

Eles são o nível de interface de crescimento mais rápido a um CAGR de 9,7% porque os SoCs automotivos e os processadores de borda de IA precisam de acesso ao código de inicialização mais rápido do que o Quad SPI pode fornecer.

Qual faixa de densidade está se expandindo mais rapidamente?

O nível de 128 Mb (maior que 64 Mb) está projetado para crescer a um CAGR de 7,1%, principalmente porque as cargas de firmware de ADAS, cockpit digital e servidores de IA estão aumentando.

O que está impulsionando a adoção de NOR de baixa tensão na Coreia do Sul?

Os produtos Sub-1,8 V estão crescendo a um CAGR de 8,6% à medida que os processadores host migram para nós de lógica avançados e os designers tentam evitar deslocadores de nível e reduzir o consumo de energia.

Qual é o maior risco do lado da oferta para os compradores?

O principal risco é a capacidade limitada em nós avançados e o alto custo de conversão, que mantêm o fornecimento concentrado entre alguns fornecedores qualificados e podem prolongar a pressão de alocação.

Página atualizada pela última vez em: