Tamanho e Participação do Mercado de Chocolate da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

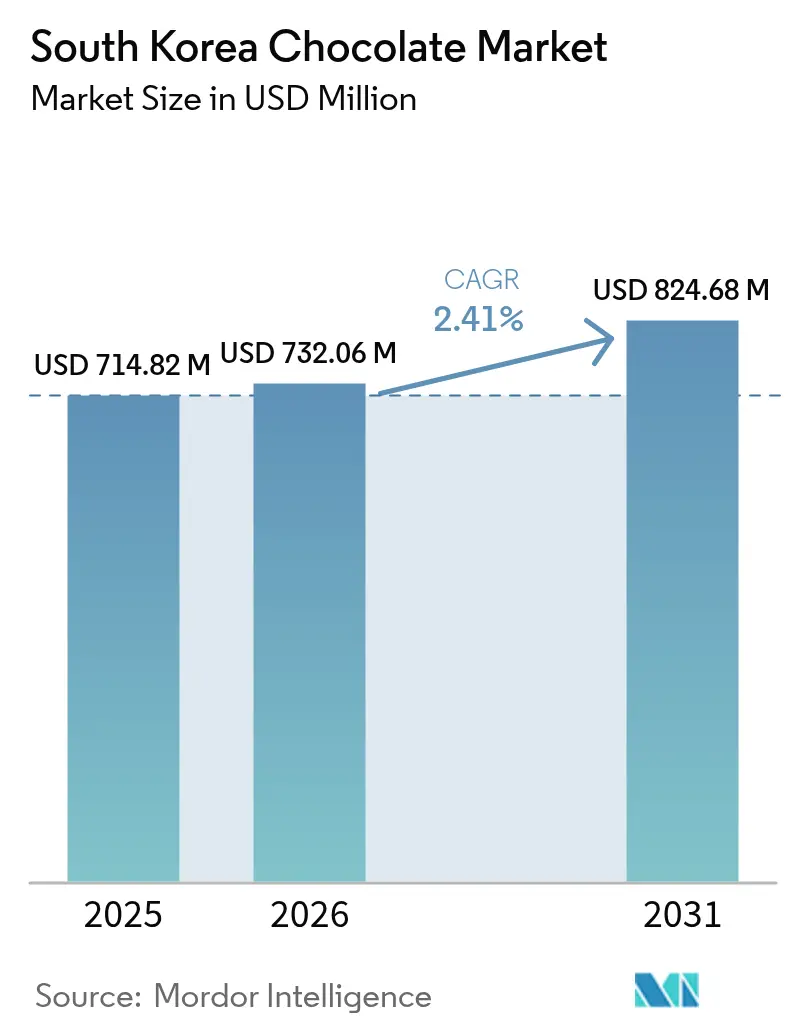

| Tamanho do mercado no ano base (2025) | 714.82 Milhões de dólares |

| Tamanho do Mercado (2026) | 732.06 Milhões de dólares |

| Tamanho do Mercado (2031) | 824.68 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.41% CAGR |

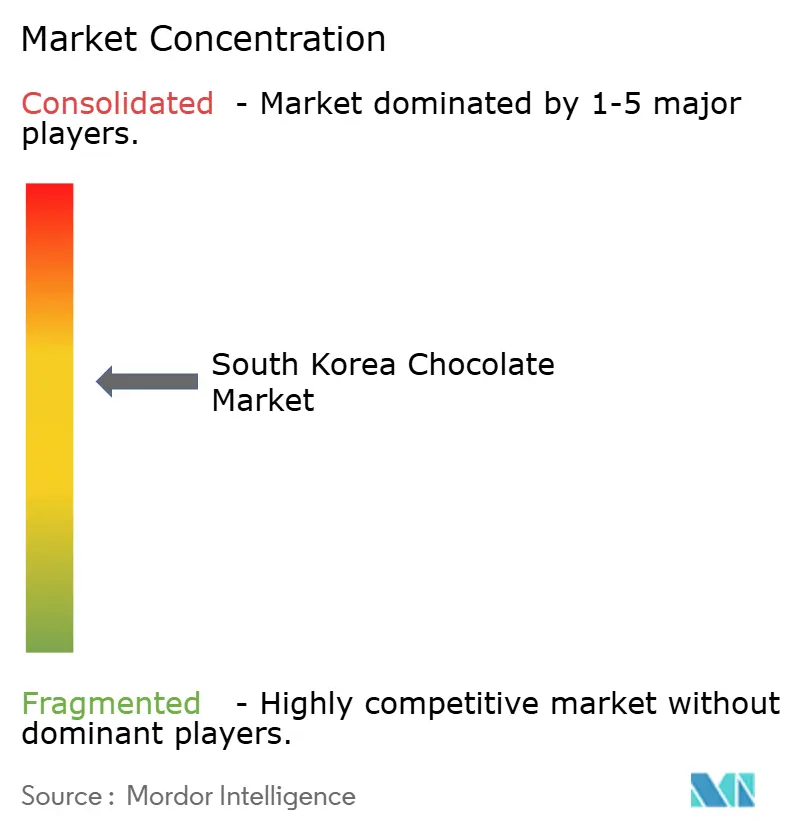

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de chocolate da Coreia do Sul foi avaliado em USD 714,82 milhões em 2025 e estima-se que cresça de USD 732,06 milhões em 2026 para atingir USD 824,68 milhões até 2031, a uma CAGR de 2,41% durante o período de previsão (2026-2031). Essa trajetória de crescimento reflete a evolução do mercado, em que os consumidores equilibram cada vez mais o consumo cotidiano de chocolate com um apetite crescente por ofertas premium. A dinâmica do mercado é moldada pela influência das mídias sociais nas preferências dos consumidores, acompanhada de uma mudança notável em direção a opções de chocolate voltadas para a saúde. As tradições de presentear profundamente enraizadas na Coreia do Sul continuam a impulsionar vendas sazonais substanciais, especialmente durante celebrações culturais como o Dia dos Namorados e o Dia Branco. O Ministério da Segurança Alimentar e de Medicamentos (MFDS) implementa medidas abrangentes de controle de qualidade para chocolates domésticos e importados, promovendo a confiança dos consumidores no mercado. O desenvolvimento do setor é acelerado pelo crescimento robusto das plataformas de comércio eletrônico, pela maior introdução de alternativas sem açúcar em resposta à base de consumidores preocupados com a saúde na Coreia, e por entradas estratégicas de fabricantes globais de chocolate no mercado. Esse ambiente de mercado mantém uma intensidade competitiva moderada, ao mesmo tempo que oferece oportunidades viáveis para participantes especializados do mercado.

Principais Conclusões do Relatório

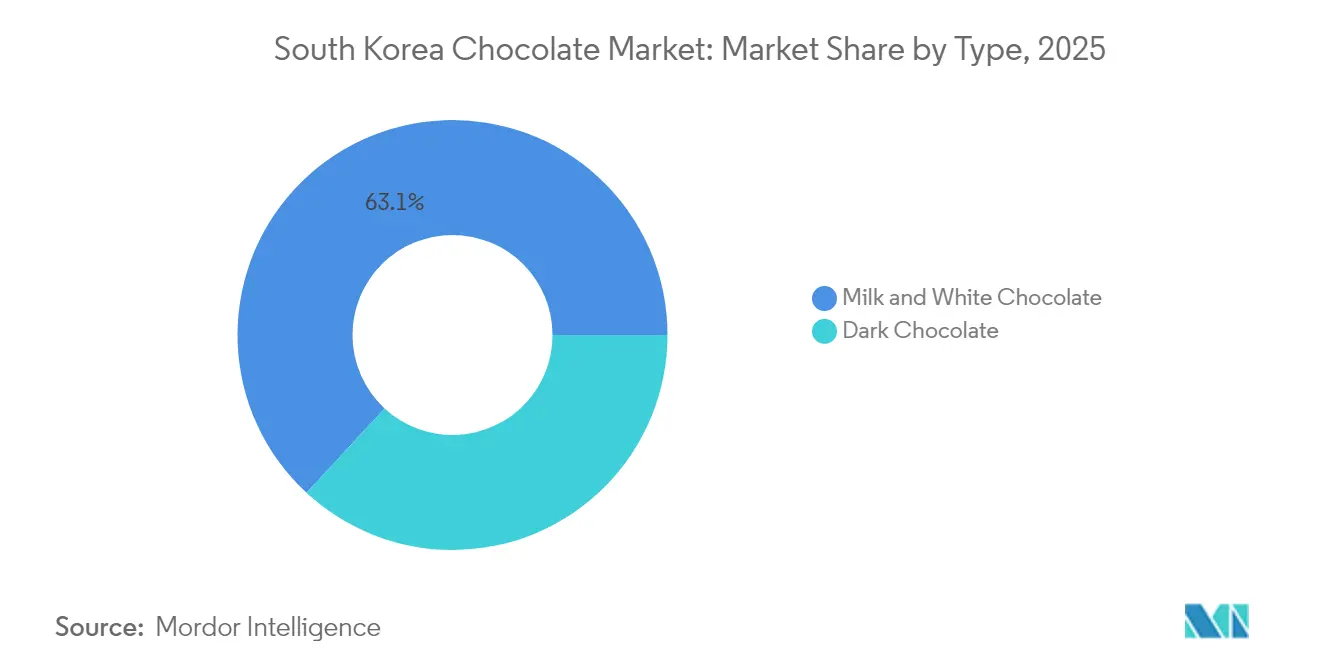

- Por tipo, as variantes de chocolate ao leite e branco lideraram com 63,12% da participação do mercado de chocolate da Coreia do Sul em 2025, enquanto o chocolate amargo está projetado para registrar a CAGR mais rápida de 3,60% até 2031.

- Por categoria, os produtos com base em açúcar comandaram 81,70% do tamanho do mercado de chocolate da Coreia do Sul em 2025, e as linhas sem açúcar estão previstas para crescer a uma CAGR de 3,44%.

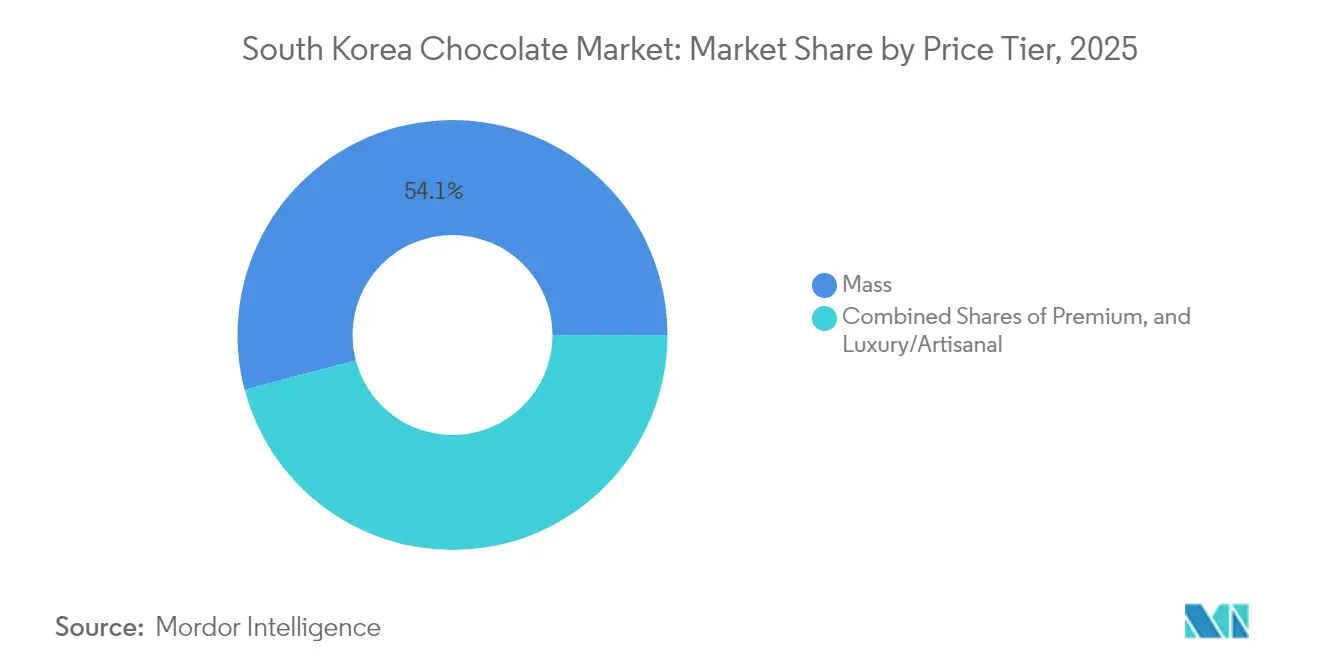

- Por faixa de preço, as SKUs do segmento popular representaram 54,10% da receita em 2025; o segmento de luxo/artesanal está posicionado para uma CAGR de 3,62% até 2031.

- Por distribuição, supermercados e hipermercados detiveram 46,05% da participação de receita em 2025, enquanto o varejo online está encaminhado para uma CAGR de 3,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chocolate da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Evolução das preferências de sabor em direção a sabores internacionais e de fusão | +0.8% | Nacional, concentrado nas áreas metropolitanas de Seul e Busan | Médio prazo (2-4 anos) |

| Crescente popularidade de chocolates premium e artesanais | +0.6% | Nacional, com ganhos iniciais em distritos urbanos afluentes | Longo prazo (≥ 4 anos) |

| Demanda crescente por chocolates orgânicos, veganos e sem glúten | +0.4% | Nacional, liderado por millennials e a Geração Z preocupados com a saúde | Médio prazo (2-4 anos) |

| Expansão de marcas globais e ofertas internacionais | +0.5% | Nacional, particularmente em grandes redes de varejo | Curto prazo (≤ 2 anos) |

| Forte tradição de presentear com chocolate | +0.3% | Nacional, culturalmente enraizado em todas as regiões | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre fornecimento e embalagem sustentável/ética | +0.2% | Nacional, impulsionado por iniciativas corporativas de ESG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Evolução das Preferências de Sabor em Direção a Sabores Internacionais e de Fusão

Os consumidores coreanos demonstram preferência crescente por variedades internacionais de chocolate e sabores de fusão, influenciados pela exposição à cultura global por meio do K-pop, dramas coreanos e viagens internacionais. A tendência do chocolate de Dubai em dezembro de 2023 ilustra essa mudança, pois a demanda impulsionada pelo TikTok por chocolates recheados com pistache aumentou significativamente as importações de creme de pistache e de sorvete sabor pistache em 2024. As mídias sociais aceleram a adoção de sabores internacionais, levando as lojas de conveniência a introduzir versões localizadas de produtos em alta. O mercado demonstra demanda sustentada por chocolates amargos europeus, combinações japonesas de matcha e variedades asiáticas com infusão de frutas tropicais. Os fabricantes coreanos se adaptaram criando produtos de fusão que combinam ingredientes tradicionais coreanos, como pasta de feijão vermelho e chá verde, com formatos internacionais de chocolate. Essa tendência é particularmente forte entre os consumidores jovens, que veem o consumo de chocolate tanto como expressão cultural quanto como oportunidade de conteúdo para as mídias sociais.

Crescente Popularidade de Chocolates Premium e Artesanais

O segmento de chocolate de luxo na Coreia do Sul demonstra expansão significativa de mercado, superando o desempenho do mercado de confeitaria em geral. Esse crescimento reflete uma mudança fundamental no comportamento do consumidor, em que os compradores coreanos priorizam cada vez mais a qualidade premium em detrimento da quantidade em suas compras de chocolate. A tendência é particularmente pronunciada entre profissionais urbanos e famílias com dupla renda, cujo crescente poder de compra permite a exploração de opções de confeitaria premium. Marcas internacionais de luxo, incluindo Godiva, ROYCE' e Hotel Chocolat, estabeleceram estrategicamente sua presença por meio de butiques exclusivas em distritos comerciais premium, enquanto fabricantes domésticos investiram substancialmente no desenvolvimento de capacidades de produção artesanal para competir nesse segmento de mercado lucrativo. A categoria de chocolate premium evoluiu para além da qualidade do produto, abrangendo design sofisticado de embalagens, narrativas de marca atraentes e experiências de varejo imersivas que justificam o posicionamento de preços premium. O mercado registra crescente interesse dos consumidores por chocolates de origem única e produtos de processamento direto do cacau (bean-to-bar), atraindo clientes exigentes que valorizam a habilidade artesanal e a transparência da cadeia de suprimentos. A forte cultura de presentes corporativos na Coreia impulsiona ainda mais as vendas de chocolate premium, com empresas selecionando chocolates de luxo para a gestão de relacionamentos com clientes e o reconhecimento de funcionários durante as tradicionais temporadas de presentes.

Demanda Crescente por Chocolates Orgânicos, Veganos e Sem Glúten

Os consumidores coreanos demonstram forte inclinação por alternativas funcionais de chocolate que se harmonizam com suas aspirações de saúde e bem-estar, ao mesmo tempo que satisfazem o desejo de indulgência. O movimento de zero açúcar do país transformou o mercado de bebidas carbonatadas, influenciando subsequentemente o segmento de chocolate, onde as variantes sem açúcar exibem desempenho robusto de mercado. A crescente conscientização dos consumidores sobre resíduos de pesticidas e sustentabilidade ambiental impulsiona a demanda por produtos de chocolate orgânico, enquanto as alternativas veganas ressoam com a demografia mais jovem que adota escolhas de estilo de vida à base de plantas. Os fabricantes coreanos estabelecem parcerias estratégicas com empresas de alimentos saudáveis para inovar produtos que incorporam adoçantes alternativos, como estévia e fruto do monge. Marcas internacionais responderam à crescente conscientização sobre a doença celíaca introduzindo ofertas certificadas sem glúten. Essa evolução voltada para a saúde se alinha perfeitamente com a profunda ênfase da Coreia em alimentos funcionais, fomentando um mercado dinâmico para produtos de chocolate aprimorados com probióticos, colágeno e ingredientes tradicionais coreanos como ginseng e ginseng vermelho.

Expansão de Marcas Globais e Ofertas Internacionais

Os fabricantes internacionais de chocolate estão expandindo estrategicamente sua presença na Coreia do Sul, aproveitando a forte preferência dos consumidores por marcas alimentares estrangeiras e as condições comerciais vantajosas estabelecidas pelo Acordo de Livre Comércio Coreia-EUA. Mars, um player significativo no mercado global de confeitaria, demonstrou penetração substancial no mercado por meio de produtos localizados cuidadosamente desenvolvidos e parcerias estratégicas no varejo. As marcas internacionais integraram-se com sucesso às tradições de presentear profundamente enraizadas na Coreia do Sul, desenvolvendo soluções de embalagem específicas para o mercado e ofertas de produtos sazonais adaptadas às celebrações e costumes locais. Seguindo o padrão estabelecido por outras empresas multinacionais de alimentos, esses fabricantes estão investindo em instalações de produção doméstica em toda a Coreia do Sul para otimizar suas operações de cadeia de suprimentos e reduzir despesas relacionadas à importação, fortalecendo assim sua posição competitiva no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos mais rígidos de rotulagem de alimentos e regulamentações para ingredientes | -0.3% | Nacional, aplicado pelo MFDS em todo o país | Curto prazo (≤ 2 anos) |

| Complexidade na logística para entrega de chocolate em cadeia de frio | -0.2% | Nacional, afetando particularmente áreas rurais e remotas | Médio prazo (2-4 anos) |

| Volatilidade cambial afetando custos de importação/precificação | -0.4% | Nacional, impactando todos os produtos de chocolate importados | Curto prazo (≤ 2 anos) |

| Demandas de sustentabilidade elevando custos de produção e embalagem | -0.2% | Nacional, impulsionado por requisitos de conformidade corporativa com ESG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Mais Rígidos de Rotulagem de Alimentos e Regulamentações para Ingredientes

O Ministério da Segurança Alimentar e de Medicamentos (MFDS) mantém um arcabouço regulatório abrangente para produtos de chocolate, que impacta significativamente a dinâmica do mercado, afetando especialmente importadores de pequena escala e produtores artesanais. As regulamentações abrangem requisitos detalhados de rotulagem em idioma coreano, incluindo declarações abrangentes de ingredientes, informações sobre conteúdo nutricional, notificações de alérgenos e documentação de instalações de fabricação. As normas estabelecem limites mínimos específicos de teor de cacau para diferentes categorias de chocolate [1]Fonte: Ministério da Segurança Alimentar e de Medicamentos, "Regras de Rotulagem e Ingredientes," mfds.go.kr. Para fabricantes internacionais, os protocolos de certificação HACCP adicionam complexidade substancial ao processo de entrada no mercado. As regulamentações também exigem limitações rigorosas de teor de chumbo para o cacau em pó, necessitando de procedimentos de teste minuciosos. O sistema de aprovação de aditivos alimentares do MFDS restringe os fabricantes a utilizar apenas substâncias aprovadas em suas formulações, o que limita a inovação de produtos e o desenvolvimento de novas combinações de ingredientes. Embora essas medidas regulatórias garantam a proteção do consumidor e a segurança alimentar, elas criam desafios significativos de entrada no mercado que favorecem empresas estabelecidas com infraestrutura robusta de conformidade em detrimento de produtores especializados menores.

Complexidade na Logística para Entrega de Chocolate em Cadeia de Frio

A cadeia de suprimentos de chocolate na Coreia enfrenta desafios operacionais significativos e crescentes pressões de custo devido aos rigorosos requisitos de distribuição com controle de temperatura. Isso é particularmente evidente durante os meses de verão, quando as temperaturas ambientes excedem substancialmente as condições ideais de armazenamento para produtos de chocolate. Chocolates premium e artesanais exigem controles de temperatura ainda mais rigorosos para preservar suas características de qualidade e evitar o surgimento de manchas brancas (bloom) durante os processos de transporte e armazenamento. O mercado de varejo de chocolate por comércio eletrônico em rápida expansão intensificou a demanda por soluções sofisticadas de cadeia de frio, pois as entregas diretas ao consumidor requerem embalagens especializadas e protocolos de envio com prazo restrito. Os desafios de distribuição tornam-se mais pronunciados em áreas rurais e remotas, onde as longas distâncias de transporte e a infraestrutura limitada de armazenamento refrigerado criam barreiras substanciais à expansão do mercado. Fabricantes domésticos e importadores devem fazer investimentos substanciais em infraestrutura abrangente de cadeia de frio, incluindo instalações de armazenagem refrigerada, veículos de transporte com controle de temperatura e materiais de embalagem especializados, resultando em maiores custos operacionais em toda a rede de distribuição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Chocolate Amargo Ganha Impulso entre os Consumidores Preocupados com a Saúde

O chocolate amargo está experimentando impulso significativo no mercado de confeitaria da Coreia do Sul, com projeções indicando uma CAGR de 3,60% até 2031. Essa trajetória de crescimento é particularmente notável quando comparada à dominância estabelecida dos segmentos de chocolate ao leite e branco, que atualmente comandam uma participação de mercado substancial de 63,12% em 2025. A crescente preferência dos consumidores por chocolate amargo se alinha com as tendências mais amplas de saúde e bem-estar na Coreia, onde os consumidores buscam ativamente produtos com maior teor de cacau. O fenômeno viral do chocolate de Dubai amplificou ainda mais o apelo do chocolate amargo, pois os consumidores coreanos associam cada vez mais as variedades mais escuras à qualidade premium e perfis de sabor sofisticados.

Os segmentos tradicionais de chocolate ao leite e branco continuam a manter sua posição de liderança no mercado por meio de preferências dos consumidores profundamente arraigadas e extensas redes de distribuição no varejo. Esses segmentos se destacam particularmente durante ocasiões culturais de presentes, como o Dia dos Namorados e o Dia Branco, onde permanecem a escolha preferida de muitos consumidores. O mercado demonstra claras preferências geracionais, com consumidores mais jovens se inclinando para as variantes de chocolate amargo devido aos seus benefícios percebidos para a saúde e ao menor teor de açúcar. Em contrapartida, os grupos demográficos mais velhos mantêm sua fidelidade às formulações convencionais de chocolate ao leite. O chocolate branco ocupa uma posição de mercado distinta, encontrando suas principais aplicações em lançamentos de produtos sazonais e ofertas de confeitaria premium, onde atende preferências e ocasiões de consumo específicas.

Por Categoria: Alternativas Sem Açúcar Aceleram em Meio às Tendências de Bem-Estar

O mercado de chocolate da Coreia do Sul permanece firmemente ancorado nos produtos tradicionais com base em açúcar, que representam 81,70% da participação de mercado em 2025. Essa dominância reflete preferências dos consumidores profundamente arraigadas e processos de fabricação bem estabelecidos que foram aperfeiçoados ao longo de décadas. No entanto, o mercado está passando por uma mudança notável à medida que as alternativas sem açúcar emergem como um segmento de crescimento significativo, avançando a uma CAGR de 3,44% até 2031.

A transformação da Coreia do Sul nos padrões de consumo de zero açúcar se reflete na expansão substancial do mercado de alternativas a bebidas carbonatadas durante o período pós-pandemia. Empresas como Lotte Chilsung estão diversificando estrategicamente seus portfólios de produtos sem açúcar para atender às preferências em evolução dos consumidores preocupados com a saúde. Essa adaptação do mercado tem como alvo específico indivíduos com diabetes, consumidores focados no controle de peso e pais que buscam opções de bebidas nutricionalmente equilibradas para seus filhos.

Por Faixa de Preço: O Segmento de Luxo Supera o Segmento Popular

O chocolate do segmento popular domina o cenário de confeitaria da Coreia do Sul com uma participação de mercado de 54,10% em 2025. Essa presença significativa no mercado é atribuída às redes de distribuição estabelecidas que abrangem lojas de conveniência, supermercados e plataformas online, combinadas com estratégias de preços competitivos que garantem ampla acessibilidade ao consumidor. Enquanto isso, os segmentos de luxo e artesanal demonstram robusto potencial de crescimento, com projeção de expansão a uma CAGR de 3,62% até 2031, indicando uma mudança notável nas preferências dos consumidores.

A evolução do mercado reflete o sofisticado comportamento de compra dos consumidores coreanos, que equilibram o consumo cotidiano de chocolate com indulgências premium. A trajetória de crescimento do segmento premium é reforçada pela expansão estratégica de marcas internacionais de luxo no mercado coreano, juntamente com o surgimento de chocolateiros artesanais locais. Esse crescimento é ainda amplificado pela cultura de presentes corporativos profundamente enraizada na Coreia, onde apresentações de chocolate premium servem como importantes ferramentas de relacionamento comercial. Os fabricantes de chocolate de luxo posicionaram com sucesso seus produtos enfatizando a habilidade artesanal tradicional, autenticando a origem única do cacau e criando ambientes de varejo imersivos que validam sua estrutura de preços premium.

Por Canal de Distribuição: O Varejo Online Transforma os Padrões de Compra

O cenário de varejo para distribuição de chocolate na Coreia do Sul demonstra uma clara dominância dos estabelecimentos físicos tradicionais, com supermercados e hipermercados comandando uma substancial participação de mercado de 46,05% em 2025. Essa posição de liderança decorre de sua ampla presença física em áreas urbanas e suburbanas, combinada com padrões de compra dos consumidores profundamente arraigados. Em paralelo, o segmento de varejo online está experimentando impulso significativo, com projeção de expansão a uma CAGR de 3,81% até 2031, à medida que os consumidores adotam cada vez mais plataformas de compras digitais. Essa mudança reflete transformações mais amplas na dinâmica do varejo sul-coreano, particularmente evidente no crescimento das compras de alimentos online entre as gerações mais jovens e famílias com dupla renda e tempo limitado. O canal de lojas de conveniência mantém seu desempenho robusto por meio de pontos de venda estrategicamente posicionados, aproveitando as compras por impulso e implementando estratégias ágeis de rotação de produtos para apresentar itens em tendência, como as variedades de chocolate de Dubai. As lojas especializadas conquistaram seu nicho ao se concentrar em seleções de chocolate premium, orgânico e importado, onde a expertise em produtos e os sortimentos cuidadosamente selecionados atendem consumidores exigentes.

A transformação digital dos canais de varejo criou novas oportunidades de mercado, particularmente para marcas diretas ao consumidor, serviços de assinatura e empresas que oferecem produtos de chocolate personalizados. Essa evolução do mercado simplificou a distribuição, permitindo que produtores artesanais de chocolate alcancem consumidores em todo o país sem extensas redes físicas de varejo. Marcas estabelecidas de chocolate estão utilizando plataformas de comércio eletrônico para lançar novos produtos e construir relacionamentos com clientes por meio de engajamento digital. A combinação de presença no varejo tradicional e canais digitais demonstra a transformação do varejo de chocolate no mercado consumidor da Coreia do Sul. O mercado de comércio eletrônico da Coreia do Sul continua a se expandir, com alimentos e bebidas liderando com 30% do total de vendas online. O mercado está projetado para crescer a uma CAGR de 7,8% até 2028, apoiado por infraestrutura digital robusta, sistemas de pagamento seguros e alta confiança dos consumidores nas compras online.

Análise Geográfica

O mercado de chocolate da Coreia do Sul funciona dentro de um arcabouço nacional unificado, com variações regionais que refletem a densidade populacional e os padrões de distribuição urbano-rural. A área metropolitana de Seul e os principais centros urbanos, incluindo Busan, Daegu e Incheon, continuam sendo fundamentais para impulsionar os padrões de consumo. Essas regiões se beneficiam de substancial poder de compra dos consumidores, forte presença de marcas internacionais e infraestrutura de varejo avançada que suporta efetivamente os segmentos de produtos premium. De acordo com o Fundo Monetário Internacional, o PIB per capita da Coreia do Sul com base na paridade do poder de compra (PPC) está projetado para atingir aproximadamente USD 65.110 em 2025, refletindo um forte poder de compra dos consumidores bem acima da média global.

A distribuição geográfica espelha a estrutura predominantemente urbana da população da Coreia do Sul, criando centros de demanda concentrados que permitem abordagens simplificadas de distribuição e marketing. Os fabricantes internacionais de chocolate normalmente escolhem Seul como ponto de entrada antes de expandir sua presença para outras grandes cidades. Enquanto isso, empresas domésticas como Lotte e Orion estabeleceram redes de distribuição abrangentes que atendem efetivamente aos consumidores tanto nos mercados urbanos quanto nos rurais.

As áreas rurais enfrentam desafios distintos na logística de cadeia de frio, onde rotas de transporte mais longas e infraestrutura refrigerada insuficiente limitam a disponibilidade de produtos premium e opções de compra online. O Ministério da Segurança Alimentar e de Medicamentos implementa normas regulatórias abrangentes em todo o país, garantindo requisitos consistentes de qualidade e segurança dos produtos em todas as regiões. Essa uniformidade regulatória cria condições favoráveis para a implementação de estratégias nacionais de marca e o gerenciamento eficaz de procedimentos de importação.

Panorama regulatório

O chocolate vendido na Coreia do Sul é regulado pela estrutura do Ministério de Segurança Alimentar e de Medicamentos (MFDS), incluindo a Lei de Saneamento Alimentar e os padrões do Código Alimentar do MFDS que definem categorias de produtos (por exemplo, chocolate ao leite, chocolate branco e semichocolate) com requisitos mínimos de teor de cacau e/ou sólidos lácteos. Os padrões do MFDS também estabelecem controles para contaminantes e ingredientes, incluindo limites para chumbo em cacau em pó, e exigem rotulagem em coreano com listas de ingredientes, declarações de alérgenos, informações nutricionais e detalhes de rastreabilidade tanto para produtos nacionais quanto importados. A conformidade com HACCP é um requisito operacional essencial para os fabricantes.

Para importação e comercialização, a supervisão do MFDS também abrange o registro de instalações de fabricação no exterior e as práticas de revisão de rótulos, o que eleva a barra de conformidade para importadores de nicho e pequenas marcas artesanais. Um marco de conformidade importante recente é a expansão pelo MFDS dos padrões de rotulagem nutricional e informações para declarações de "sem açúcar/sem adição de açúcar", com vigência a partir de 1º de janeiro de 2026, o que aumenta a necessidade de atualizações de embalagem e comprovação de alegações em linhas de chocolate convencionais e mais saudáveis. Na fronteira, o chocolate classificado sob HS 1806 também está sujeito a tratamento tarifário (com uma taxa básica de 8% citada em referências alfandegárias/tarifárias), o que pode afetar o preço final de prateleira em comparação com alternativas produzidas localmente.

Cenário Competitivo

O mercado de chocolate da Coreia do Sul demonstra um ambiente competitivo equilibrado, onde conglomerados coreanos estabelecidos operam ao lado de marcas internacionais. Cada participante emprega estratégias distintas de posicionamento e aproveita redes de distribuição para manter a presença no mercado. Os líderes domésticos do setor, Lotte Wellfood e Orion, construíram seu sucesso com base em uma compreensão profunda do mercado local, fortes parcerias no varejo e na capacidade de desenvolver produtos que ressoam com as preferências culturais coreanas. Enquanto isso, empresas internacionais como Mars, Ferrero e Nestlé mantêm sua vantagem competitiva por meio do reconhecimento de marca global estabelecido e posicionamento no mercado premium. Essa estrutura de mercado criou oportunidades viáveis para produtores artesanais e marcas especializadas que se concentram em atender consumidores preocupados com a saúde, mercados de presentes premium e preferências específicas de sabor que permanecem mal atendidas pelas empresas do segmento popular.

A adoção de tecnologia avançada emergiu como um diferenciador crucial no cenário competitivo, particularmente em áreas como capacidades de comércio eletrônico, otimização da cadeia de suprimentos e plataformas de engajamento do consumidor. Esses avanços tecnológicos permitem que as empresas capturem e respondam efetivamente às tendências emergentes, como o recente fenômeno do chocolate de Dubai. Os participantes do mercado continuam a aprimorar suas operações por meio de investimentos em infraestrutura de logística de cadeia de frio, iniciativas de marketing digital e sofisticados sistemas de análise de dados, permitindo-lhes compreender e responder melhor às preferências em evolução dos consumidores com estratégias ágeis de desenvolvimento de produtos.

A dinâmica atual do mercado indica potencial significativo para consolidação do setor por meio de diversas iniciativas estratégicas. As empresas estão explorando oportunidades de parcerias, atividades de aquisição e joint ventures que combinam efetivamente a expertise do mercado local com portfólios de marcas internacionais. Esses alinhamentos estratégicos permitem que as organizações aproveitem pontos fortes complementares, particularmente em capacidades tecnológicas e acesso ao mercado, criando entidades empresariais mais robustas e competitivas no mercado de chocolate da Coreia do Sul.

Líderes da Indústria de Chocolate da Coreia do Sul

Lotte Wellfood Co., Ltd.

Orion Confectionery Co., Ltd.

Crown Confectionery Co., Ltd.

Ferrero International S.A.

Mars, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A integração vertical e a capacidade de processamento local estão surgindo como um espaço prático a ser explorado por fabricantes que buscam gerenciar a volatilidade do insumo cacau e aprimorar o controle de qualidade na Coreia do Sul. Em fevereiro de 2026, a Lotte Wellfood iniciou a operação total de uma nova linha de processamento de grãos de cacau em sua fábrica de Yangsan, elevando a capacidade de produção de massa de cacau para 2,5 toneladas por hora e reduzindo o processo de produção em cerca de 25%. Isso apoia o posicionamento no estilo bean-to-bar, iterações de produtos mais rápidas e estratégias de fornecimento mais resilientes para chocolate e confeitaria à base de chocolate.

A eficiência operacional e a renovação de produtos preparada para conformidade também estão abrindo espaço para ofertas diferenciadas nas categorias sem açúcar e premium. A automação de fábricas inteligentes está sendo aplicada aos processos de confeitaria, incluindo revestimento automatizado e melhorias de estabilidade em esteiras transportadoras, para reduzir defeitos e enfrentar pressões de mão de obra e custos. Ao mesmo tempo, o endurecimento do MFDS em relação aos padrões de informação sobre "sem açúcar/sem adição de açúcar", com vigência a partir de janeiro de 2026, pressiona as marcas a reforçar a disciplina de rotulagem e a transparência dos ingredientes. Essas mudanças se alinham com a demanda observada por presentes premium e formulações voltadas para a saúde, criando oportunidades para portfólios sem açúcar em conformidade, sortimentos premium com narrativas de origem mais fortes e SKUs adequados ao e-commerce, apoiados por logística com controle de temperatura.

Desenvolvimentos recentes do setor

- Julho de 2026: A Crown Confectionery apresentou o Cookdas Ube Edition como uma extensão de linha de edição limitada. Rotações sazonais e orientadas por sabor como esta apoiam a diferenciação nas prateleiras em um mercado moldado pela descoberta de sabores impulsionada pelas redes sociais, mantendo as marcas convencionais ativas em canais de conveniência e online.

- Abril de 2025: A Orion Corp. anunciou um investimento de 580 milhões de dólares ao longo de três anos para expandir a capacidade de fabricação de snacks. A capacidade adicional fortalece o suprimento doméstico e reforça a intensidade competitiva em chocolate e confeitaria à base de chocolate, melhorando a economia de escala e a agilidade de lançamento.

- Outubro de 2024: A saudita Vlinder Chocolate entrou na Coreia do Sul, aproveitando a tendência viral do chocolate de Dubai com seis sabores de inspiração do Oriente Médio. Ao garantir aprovações de importação e escalar a distribuição por meio das principais plataformas de e-commerce coreanas, a marca destacou como produtos de novidade transfronteiriços podem usar o varejo online para acelerar a experimentação e a premiumização da categoria.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado abrange os produtos de chocolate vendidos na Coreia do Sul e avaliados pelo preço pago pelo comprador em pontos de venda no varejo e similares. Inclui ofertas de chocolate convencionais e premium, contabilizadas em dólares americanos, em todo o país.

Exclusões de escopo: excluímos matérias-primas de cacau e ingredientes industriais de cacau vendidos principalmente para processamento adicional, e não como produtos de chocolate acabados.

Visão geral da segmentação

- Por Tipo

- Chocolate Amargo

- Chocolate ao Leite e Branco

- Por Categoria

- Com Açúcar

- Sem Açúcar

- Por Faixa de Preço

- Popular

- Premium

- Luxo/Artesanal

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas Especializadas

- Varejo Online

- Outros

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada inicialmente para mapear como o chocolate se move de importadores e fabricantes para as prateleiras de varejo, e para entender os fatores de demanda relevantes na Coreia do Sul. Consultamos fontes públicas como o Statistics Korea (KOSTAT) para sinais de gastos domésticos, estatísticas de comércio do Korea Customs Service para importações relacionadas a cacau e chocolate, e o Ministério de Segurança Alimentar e de Medicamentos para regras de rotulagem e categoria que definem o que é vendido como chocolate.

Para construir suposições realistas de preço de venda e canal, também revisamos registros de empresas e materiais para investidores, quando disponíveis, páginas de categorias de varejo e e-commerce, e cobertura respeitável da imprensa de negócios sobre promoções e lançamentos de produtos. Onde restaram lacunas, foram utilizadas assinaturas pagas para dados financeiros e inteligência de empresas, e para verificações de importação e exportação em nível de remessa, que ajudam a confirmar a direção do volume. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram utilizadas para verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

O trabalho primário foi então utilizado para testar as descobertas da pesquisa documental com pessoas que observam diretamente os preços, a distribuição e o comportamento do comprador. Isso nos ajudou a consolidar as suposições finais sobre as divisões de canais e o ritmo de premiumização, além de esclarecer como a adoção de produtos sem açúcar está se manifestando por tipo de varejista.

Como este é um mercado de país único, as entrevistas se concentraram nas dinâmicas de nível nacional, ao mesmo tempo em que abrangeram diferentes modelos de rota ao mercado, incluindo compras orientadas por conveniência e picos de presentes online.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 17% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 32% | |

| Participantes menores: 21% | Gerentes: 51% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado foi construído utilizando uma abordagem top-down e bottom-up. A visão top-down parte dos padrões de gastos com alimentos do país e dos sinais de vendas no varejo, e depois se afunila para o chocolate usando participações de categoria e ponderações de canal. Para manter os totais realistas, os resultados foram verificados em relação a aproximações bottom-up seletivas, incluindo pontos de preço amostrados multiplicados pela atividade observada de embalagens e sortimento nos principais canais.

As entradas utilizadas no modelo incluíram tendências de importação de chocolate, consumo doméstico e intensidade de presentes, a divisão de vendas entre supermercados, lojas de conveniência, lojas especializadas e online, além de mudanças no mix de faixas de preço entre linhas de massa e premium. Também rastreamos sinais de categoria, como alegações de "sem açúcar" e mudanças na preferência por chocolate amargo, já que esses fatores afetam os preços médios de venda e o mix de unidades vendidas.

Para a previsão, foi utilizada análise de cenários. O caso base foi alinhado com o que os respondentes primários esperam para o crescimento de volume e a movimentação de preços nos próximos anos. Quando uma verificação bottom-up era escassa para uma faixa de preço de nicho ou um canal menor, a lacuna foi tratada aplicando intervalos conservadores e, em seguida, reconciliando-a com o pool de demanda top-down para que o caminho final permanecesse consistente.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, as estimativas foram triangularizadas com sinais independentes, como movimentação comercial, dinamismo dos canais de varejo e mudanças de preço esperadas, para que discrepâncias pudessem ser identificadas precocemente. Quaisquer grandes variações desencadearam uma revisão mais aprofundada das suposições e, quando necessário, foi realizado contato de acompanhamento para reverificar a realidade prática de preços e mix de canais.

Foi seguida uma revisão interna em várias etapas para que os cálculos, conversões e mapeamento de anos permanecessem consistentes ao longo da série temporal. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar a demanda ou os preços. Pouco antes da entrega, uma revisão final do analista é concluída para confirmar que os dados mais recentes estão refletidos na visão publicada.

Comparação do Dimensionamento do Mercado de Chocolate da Coreia do Sul da Mordor Intelligence com Outras Estimativas Publicadas

É comum observar valores de mercado diferentes para o chocolate na Coreia do Sul, porque cada editora delimita o mercado de forma ligeiramente diferente e também faz escolhas distintas sobre preços, canais e momento de referência. As diferenças também podem surgir de a estimativa ser construída em torno do valor de vendas no varejo versus o valor mais amplo de confeitaria, e do ano usado para a conversão cambial.

Ao acompanhar as movimentações de preços no nível de canal e o momento de atualização, a Mordor Intelligence mantém o total vinculado ao chocolate acabado vendido na Coreia do Sul, em vez de expandir o escopo para ingredientes de cacau ou cestas mais amplas de produtos à base de cacau que inflacionam o valor. A lacuna também é moldada pela forma como os produtos premium e artesanais são tratados, já que mudanças no mix assumido podem alterar o preço médio de venda nessa categoria.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 732,06 milhões de dólares (2026) | |

| Consultoria Global A | 975,70 milhões de dólares (2025) | Utiliza uma definição mais ampla de chocolate com divisões de segmento simplificadas (por exemplo, tradicional versus artificial), e a base de preços pode se inclinar mais para médias de varejo embalado, sem a mesma ponderação de canal específica da rota ao mercado da Coreia do Sul. |

| Editora do Setor B | USD 1159.00 M (2025) | Contabiliza chocolate mais produtos de cacau, o que pode incluir ingredientes de panificação e outros usos à base de cacau, e essa cesta mais ampla tende a elevar o valor em comparação com o consumo no varejo apenas de chocolate acabado. |

A tabela mostra que a variação é explicada principalmente pelo escopo e pelas regras de contagem, especialmente se produtos de cacau e demanda impulsionada por ingredientes são incluídos. Quando o escopo é mantido restrito ao chocolate acabado e o mix de canais é aplicado de forma consistente, o resultado é mais fácil de rastrear até fatores de demanda claros e verificações repetíveis.

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de chocolate da Coreia do Sul cresça até 2031?

O valor do mercado de chocolate da Coreia do Sul está projetado para avançar de USD 732,06 milhões em 2026 para USD 824,68 milhões até 2031, refletindo uma CAGR de 2,41%.

Qual tipo de chocolate está apresentando a adoção mais rápida entre os consumidores coreanos?

O chocolate amargo lidera em crescimento com uma CAGR de 3,60%, impulsionado por percepções de bem-estar e tendências de sabor nas mídias sociais.

Por que os chocolates sem açúcar estão ganhando popularidade?

A crescente conscientização sobre saúde e o movimento nacional mais amplo de zero açúcar elevaram as vendas de chocolate sem açúcar a uma CAGR de 3,44%.

Qual é o papel do comércio eletrônico na distribuição de chocolate?

O varejo online é o canal de crescimento mais rápido, expandindo-se a uma CAGR de 3,81%, graças aos serviços de entrega no mesmo dia e às embalagens com controle de temperatura.

Como a regulamentação do MFDS molda o mercado?

Regras rígidas sobre teor de cacau e rotulagem elevam os custos de conformidade, mas também reforçam a confiança dos consumidores na segurança dos produtos em todas as marcas.

Página atualizada pela última vez em: