Tamanho e Participação do Mercado de Sensores/Interruptores Reed Automotivos da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

| Tamanho do Mercado (2026) | 64.76 Milhões de dólares |

| Tamanho do Mercado (2031) | 91.38 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores/Interruptores Reed Automotivos da Coreia do Sul por Mordor Intelligence

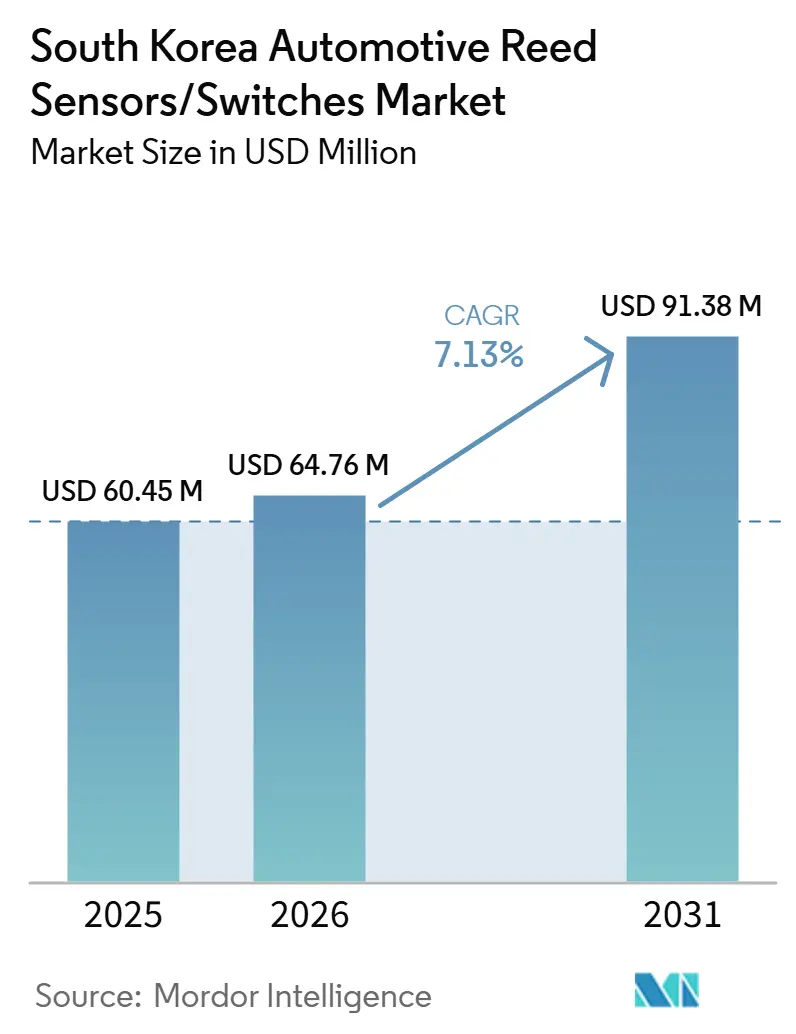

O tamanho do Mercado Sul-Coreano de Sensores/Interruptores Reed Automotivos deve aumentar de 60,45 milhões de USD em 2025 para 64,76 milhões de USD em 2026 e atingir 91,38 milhões de USD até 2031, crescendo a um CAGR de 7,13% no período de 2025 a 2031. O mercado sul-coreano de sensores e interruptores reed automotivos é moldado por dois fatores de demanda que operam em paralelo. O primeiro é uma base de veículos instalada muito grande, que sustenta a demanda recorrente de reposição em módulos de eletrônica de carroceria e de conveniência. Sensores e interruptores reed são amplamente utilizados em fechamentos, sistemas de acesso, mecanismos de assento e outras funções de controle de carroceria que sofrem desgaste ao longo do ciclo de vida do veículo. Essa dinâmica sustenta uma demanda estável no mercado de reposição, mesmo quando as vendas de novos veículos flutuam.

No lado da infraestrutura, a rede de carregamento de veículos elétricos da Coreia do Sul continua a se expandir, melhorando a acessibilidade e a usabilidade dos veículos elétricos. Uma base crescente de carregadores em relação à frota de veículos apoia um uso mais frequente de veículos elétricos e acelera a adoção além dos primeiros usuários. A expansão das redes de carregamento rápido e a melhoria dos padrões de interoperabilidade fortalecem ainda mais o ecossistema de carregamento, sustentando a demanda por módulos relacionados ao carregamento que dependem de componentes de comutação e detecção compactos e confiáveis.

No geral, o perfil de mercado da Coreia do Sul combina uma base de demanda estável orientada pela reposição com um crescimento estruturalmente crescente impulsionado pela eletrificação. Embora as vendas totais de veículos possam permanecer cíclicas, a crescente penetração de trens de força ecologicamente corretos e o investimento contínuo em infraestrutura de carregamento sustentam uma maior densidade de sensoriamento por veículo e mantêm o crescimento da demanda de longo prazo por sensores e interruptores reed automotivos[1]Relatório Anual EVTCP 2025 (seção da República da Coreia),

EVTCP, evtcp.org..

Principais Conclusões do Relatório

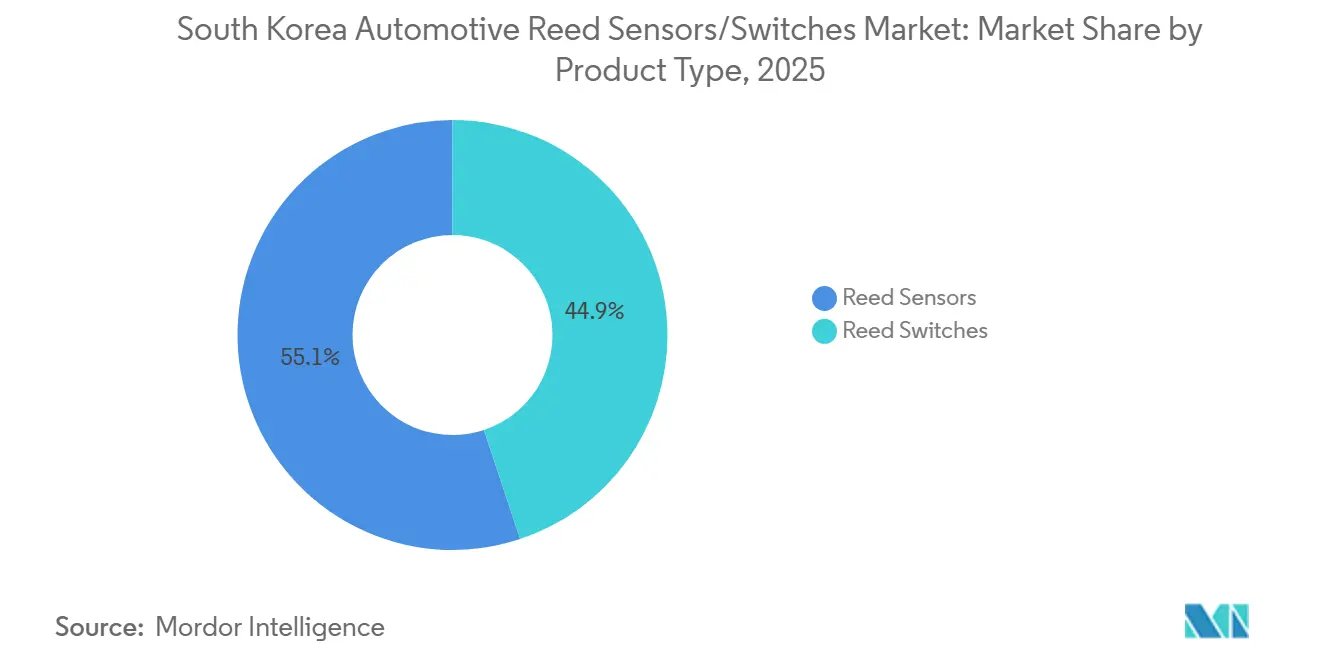

- Por tipo de produto, os interruptores reed responderam pela maior participação na Coreia do Sul em 2025, com 71,26%, enquanto os sensores reed devem se expandir em um ritmo mais rápido durante 2026–2031, registrando um CAGR de 8,62%.

- Por aplicação, a eletrônica de carroceria respondeu pelo maior segmento de aplicação em 2025, com 46,27%. Em contrapartida, os sistemas de bateria e carregamento devem registrar a maior taxa de crescimento ao longo do período de previsão, com um CAGR de 11,92%.

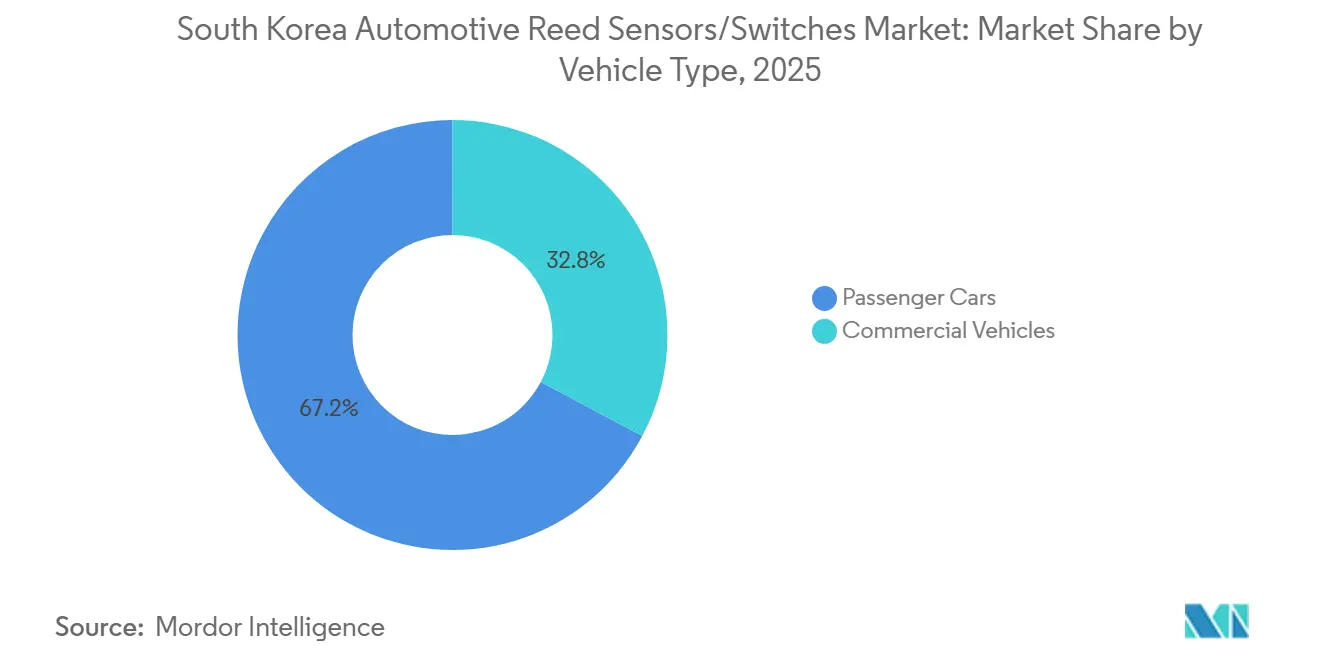

- Por tipo de veículo, os automóveis de passeio responderam pelo maior segmento em 2025, com uma participação de mercado de 76,58%, e também devem permanecer o segmento de crescimento mais rápido, expandindo-se a um CAGR de 7,52% durante 2026–2031.

- Por canal de vendas, as montadoras (OEMs) permaneceram como o canal de vendas dominante em 2025, com 78,16%, e também devem ser o canal de crescimento mais rápido, registrando um CAGR de 7,42%, refletindo uma estrutura de fornecimento predominantemente orientada por design-in e plataformas.

- Por tipo de propulsão, os veículos com motor de combustão interna constituíram o maior segmento de propulsão em 2025, com uma participação de mercado de 81,32%, enquanto os veículos elétricos a bateria devem impulsionar o maior crescimento ao longo do período de previsão, registrando um CAGR de 13,12%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sensores/Interruptores Reed Automotivos da Coreia do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Participação de Veículos Ecologicamente Corretos | +1.4% | Nacional (Liderado pelas Metrópoles) | Curto prazo (≤ 2 anos) |

| Crescimento da Rede de Carregamento Rápido | +1.1% | Região Metropolitana de Seul + Rodovias | Curto prazo (≤ 2 anos) |

| Crescimento da Densidade de Eletrônicos dos OEMs | +0.9% | Nacional | Médio prazo (2-4 anos) |

| Penetração de Recursos em Automóveis de Passeio | +0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Fornecimento de OEMs em Nível de Plataforma | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Miniaturização de Módulos Compactos | +0.4% | Programas OEM/Tier | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento de Veículos Ecologicamente Corretos Aumenta Estruturalmente o Conteúdo de Sensoriamento

A frota automotiva da Coreia do Sul está passando por uma mudança gradual em direção a trens de força ecologicamente corretos, incluindo híbridos, veículos elétricos a bateria e veículos a hidrogênio. À medida que a participação desses veículos aumenta na base instalada, o número de módulos eletrônicos e subsistemas relacionados à segurança por veículo também cresce. As arquiteturas eletrificadas normalmente requerem pontos adicionais de detecção de estado em acesso ao carregamento, intertravamentos de segurança e controles de trem de força eletrificado, dependendo do design da montadora e do módulo.

Esse aumento estrutural na densidade de sensoriamento sustenta um crescimento de demanda acima da linha de base para sensores e interruptores reed. Mesmo quando as vendas gerais de veículos são cíclicas, a crescente participação de veículos ecologicamente corretos sustenta a demanda incremental ao aumentar o número de nós de sensoriamento por veículo em comparação com as plataformas convencionais de motor de combustão interna [2]Coreia do Sul vai aumentar subsídios para veículos elétricos em 2026…,

Reuters, reuters.com..

A Expansão da Infraestrutura de Carregamento Reduz Barreiras e Apoia a Adoção de Veículos Elétricos

A expansão contínua da infraestrutura de carregamento de veículos elétricos da Coreia do Sul melhora a usabilidade dos veículos e reduz as barreiras à adoção. A maior disponibilidade de carregadores aumenta a confiança no uso diário de veículos elétricos e amplia a aceitação do consumidor além dos primeiros usuários. À medida que o acesso ao carregamento melhora em todo o país, o caso de uso prático para veículos elétricos se fortalece, sustentando o crescimento contínuo da frota de veículos elétricos.

A expansão da infraestrutura de carregamento também impulsiona a demanda downstream por módulos e componentes associados a veículos elétricos. Os sistemas de carregamento e as interfaces do lado do veículo requerem mecanismos confiáveis de detecção e segurança, incluindo detecção de engajamento do conector e monitoramento do estado de acesso. Isso sustenta um crescimento mais rápido nas aplicações relacionadas a bateria e carregamento para sensores e interruptores reed.

A Expansão do Ecossistema de Carregamento Liderada pelos OEMs Acelera a Usabilidade dos Veículos Elétricos

Os investimentos liderados pelos OEMs em ecossistemas de carregamento proprietários e afiliados aprimoram ainda mais a experiência de propriedade de veículos elétricos. A expansão das redes de carregamento rápido e as melhorias na interoperabilidade e na qualidade do serviço reduzem o tempo de carregamento e a complexidade operacional para os usuários finais. Esses desenvolvimentos complementam a expansão da infraestrutura pública e aceleram o momentum de adoção de veículos elétricos.

A melhoria da usabilidade do carregamento aumenta a utilização de subsistemas específicos de veículos elétricos e apoia uma implantação maior de módulos relacionados ao carregamento. À medida que os ecossistemas de carregamento liderados pelos OEMs se expandem, a demanda por componentes de sensoriamento e comutação compactos e confiáveis especificados em interfaces de carregamento e sistemas de segurança aumenta proporcionalmente.

Inovação de Produtos em Projetos Reed Miniaturizados

A inovação contínua de produtos em sensores e interruptores reed sustenta a adoção em módulos automotivos cada vez mais compactos. A mudança em direção a dimensões menores, compatibilidade com montagem em superfície e maior capacidade de fabricação está alinhada com as tendências mais amplas da eletrônica automotiva em direção a maior densidade de integração e restrições de embalagem mais rígidas.

As soluções reed miniaturizadas permitem que as montadoras e fornecedores de primeiro nível (Tier-1) retenham tecnologias de comutação magnética em projetos com restrições de espaço sem comprometer a confiabilidade. Isso sustenta a relevância contínua de sensores e interruptores reed em unidades de controle de próxima geração, particularmente em eletrônica de carroceria e subsistemas adjacentes a veículos elétricos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza na Demanda por Veículos Elétricos a Bateria | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Choques de Política Comercial e Tarifária | -0.7% | Programas OEM Orientados à Exportação | Curto prazo (≤ 2 anos) |

| Concorrência de Sensores de Estado Sólido | -0.6% | Específico por Aplicação | Médio prazo (2-4 anos) |

| Pressão de Consolidação de Plataformas dos OEMs | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Incerteza na Demanda por Veículos Elétricos a Bateria Pode Suavizar o Segmento de Crescimento Mais Rápido

Embora as tendências de eletrificação de longo prazo permaneçam intactas, a incerteza de curto prazo em torno da demanda por veículos elétricos a bateria pode afetar o ritmo de adoção de componentes específicos para veículos elétricos a bateria. Os ajustes de estratégia das montadoras que enfatizam os híbridos em detrimento das plataformas totalmente elétricas a bateria podem deslocar temporariamente o mix de propulsão e moderar a aceleração da demanda de sensoriamento vinculada a veículos elétricos a bateria.

Essa dinâmica não elimina as oportunidades de crescimento relacionadas a veículos elétricos, mas pode atrasar a realização do segmento de crescimento mais rápido. Como resultado, a demanda de curto prazo pode se inclinar para as plataformas híbridas, que normalmente introduzem menos pontos de sensoriamento específicos para veículos elétricos do que as arquiteturas totalmente elétricas a bateria.

Choques de Política e Comércio Podem Criar Volatilidade de Volume para Programas dos OEMs

O setor automotivo da Coreia do Sul é altamente orientado à exportação, tornando-o sensível a mudanças nas condições comerciais, tarifas e marcos regulatórios. Mudanças repentinas na política comercial ou nas estruturas de incentivos podem influenciar o planejamento de produção dos OEMs, o ritmo de fornecimento e os volumes de veículos de curto prazo.

Essa volatilidade pode afetar o timing das decisões de fornecimento de módulos e a demanda por componentes, incluindo sensores e interruptores reed especificados em programas dos OEMs. Embora as respostas de política possam mitigar impactos de longo prazo, as perturbações de curto prazo podem introduzir variabilidade na realização da demanda durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Interruptores Reed Lideram; Sensores Reed se Expandem Mais Rapidamente

Os interruptores reed lideraram o mercado sul-coreano de sensores/interruptores reed automotivos em 2025, com uma participação de mercado de 71,26%. Sua liderança reflete o uso generalizado contínuo para detecção simples de estado liga/desliga em módulos de veículos distribuídos. A atuação magnética selada, o comportamento de comutação previsível e a confiabilidade comprovada sustentam uma forte adoção em eletrônica de carroceria e outras aplicações de alto volume onde a durabilidade com boa relação custo-benefício é fundamental.

Os sensores reed devem crescer em um ritmo mais rápido, registrando um CAGR de 8,62% durante 2026–2031. O crescimento é impulsionado pela crescente adoção por parte das montadoras coreanas e fornecedores Tier-1 de formatos de sensoriamento embalados e prontos para integração que simplificam a montagem e melhoram a robustez. Essa tendência está alinhada com a miniaturização mais ampla de módulos e a maior densidade de eletrônicos, sustentando o uso crescente de soluções de sensores reed de montagem em superfície e em nível de montagem em arquiteturas de veículos mais recentes.

Por Aplicação: Eletrônica de Carroceria Ancora a Demanda; Sistemas de Bateria e Carregamento Impulsionam o Crescimento

A eletrônica de carroceria representou o maior segmento de aplicação em 2025, com uma participação de mercado de 46,27%. A demanda escala com a grande base de veículos instalada da Coreia do Sul e a alta penetração de recursos em veículos de passeio. Aplicações como fechamentos, sistemas de acesso, módulos de trinco e funções de conveniência geram demanda tanto de fábrica quanto de reposição, sustentando volumes estáveis ao longo dos ciclos de vida dos veículos.

Os sistemas de bateria e carregamento devem ser o segmento de aplicação de crescimento mais rápido, registrando um CAGR de 11,92% ao longo do período de previsão. O crescimento é sustentado pela expansão da frota de veículos ecologicamente corretos e pelo contínuo dimensionamento dos ecossistemas de carregamento, incluindo infraestrutura pública e redes de carregamento lideradas pelas montadoras. A orientação política e o investimento sustentado no ecossistema sustentam o crescimento plurianual em módulos relacionados ao carregamento e eletrônicos associados a veículos elétricos, aumentando a demanda por soluções de sensoriamento nesses subsistemas.

Por Tipo de Veículo: Automóveis de Passeio Permanecem como a Base de Demanda Principal

Os automóveis de passeio dominaram o mercado em 2025, com uma participação de 76,58%, e devem permanecer o tipo de veículo de crescimento mais rápido, registrando um CAGR de 7,52%. Isso reflete onde o crescimento do conteúdo eletrônico e a adoção de trens de força ecologicamente corretos estão mais concentrados no mercado automotivo da Coreia do Sul.

Os veículos de passeio também respondem pelos maiores volumes de fornecimento das montadoras em módulos de eletrônica de carroceria e subsistemas eletrificados. À medida que a penetração de recursos e a eletrificação continuam a avançar principalmente neste segmento, os automóveis de passeio permanecem o principal motor tanto da demanda de base quanto do crescimento incremental para sensores e interruptores reed.

Por Canal de Vendas: OEMs Dominam e Permanecem como o Principal Motor de Crescimento

As montadoras (OEMs) representaram o maior canal de vendas em 2025, com uma participação de mercado de 78,16%, e também devem ser o canal de crescimento mais rápido, registrando um CAGR de 7,42%. Isso indica uma estrutura de mercado impulsionada principalmente por design-ins em nível de plataforma e fornecimento de módulos validados por meio de programas de montadoras e fornecedores Tier-1.

O mercado de reposição permanece relevante, particularmente para a substituição de componentes de eletrônica de carroceria ao longo do ciclo de vida do veículo. No entanto, espera-se que o crescimento incremental continue fluindo predominantemente por meio de programas de módulos das montadoras à medida que as arquiteturas eletrificadas se expandem e novas plataformas de veículos entram em produção.

Por Tipo de Propulsão: Motor de Combustão Interna Domina Hoje; Veículos Elétricos a Bateria Impulsionam o Crescimento Incremental

Os veículos com motor de combustão interna permaneceram como o maior segmento de propulsão em 2025, com uma participação de mercado de 81,32%. Isso reflete a frota de veículos com motor de combustão interna ainda dominante, que continua a depender de sensores e interruptores reed para eletrônica de carroceria e aplicações de controle convencionais.

Os veículos elétricos a bateria devem crescer na taxa mais rápida, registrando um CAGR de 13,12% durante 2026–2031. O crescimento é sustentado pela expansão dos registros de veículos elétricos e pela construção contínua da infraestrutura de carregamento. Essas tendências reforçam os veículos elétricos a bateria como o principal motor de crescimento vinculado à propulsão para sensores e interruptores reed ao longo do horizonte de previsão, impulsionado pela maior densidade de sensoriamento nos subsistemas relacionados a bateria e carregamento.

Análise Geográfica

A demanda por sensores e interruptores reed automotivos na Coreia do Sul está concentrada nas regiões com maior densidade de propriedade de veículos, presença de fabricação de eletrônicos e infraestrutura de serviços. As áreas metropolitanas e os corredores industriais com forte atividade na cadeia de suprimentos automotiva sustentam uma demanda consistente liderada pelas montadoras, uma vez que os componentes reed são normalmente fornecidos por meio de programas de plataforma vinculados à produção de veículos e à montagem de módulos.

O crescimento na demanda de sensoriamento associada a veículos elétricos é mais pronunciado nas regiões com maior adoção de veículos ecologicamente corretos e implantação mais densa de infraestrutura de carregamento. Os centros urbanos e os corredores interurbanos se beneficiam de uma expansão mais rápida da rede de carregamento, o que sustenta uma maior utilização de veículos elétricos e acelera a demanda por módulos relacionados a bateria e carregamento.

Embora a demanda por eletrônica de carroceria permaneça amplamente distribuída em todo o país devido à grande base de veículos instalada, a demanda de sensoriamento impulsionada pela eletrificação está inicialmente concentrada nessas regiões de alta adoção e deve se expandir geograficamente ao longo do tempo à medida que a cobertura de carregamento continua a se expandir.

Cenário Competitivo

A concorrência no mercado sul-coreano de sensores e interruptores reed automotivos é moldada principalmente por requisitos rigorosos de qualificação automotiva, pressão sustentada de redução de custos e crescentes restrições de embalagem dentro dos módulos eletrônicos.

As montadoras e os fornecedores Tier-1 priorizam a confiabilidade de longa vida, o desempenho estável de comutação e a resistência à vibração e ao ciclo térmico, particularmente para eletrônica de carroceria e aplicações relacionadas à segurança. Os fornecedores devem atender a rigorosos padrões de validação para garantir design wins em programas de nível de plataforma.

A competitividade de custos e a otimização do fator de forma desempenham um papel central na diferenciação dos fornecedores. À medida que a densidade de eletrônicos aumenta e os módulos se consolidam, a demanda está se deslocando para soluções reed miniaturizadas e compatíveis com montagem em superfície que suportam processos de montagem automatizados. Os fornecedores que oferecem fabricabilidade estável, incluindo compatibilidade com pick-and-place, embalagem em fita e carretel e soldabilidade robusta, estão melhor posicionados para se alinhar com os requisitos de produção das montadoras e fornecedores Tier-1.

Líderes do Setor de Sensores/Interruptores Reed Automotivos da Coreia do Sul

Standex Electronics

Coto Technology

Littelfuse Inc.

TE Connectivity Ltd

PIC GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Autonics publicou um aviso da empresa convidando clientes para a Expo de Automação de Fábricas 2025, apresentando seus dispositivos de automação, que são relevantes porque a Autonics vende produtos de sensoriamento magnético que podem utilizar tecnologia de interruptor reed.

- Agosto de 2024: A Standex Detect anunciou a Série de Interruptores Reed SMD MK33, projetada para montagens compactas e embalagem de sensores.

Escopo do Relatório do Mercado de Sensores/Interruptores Reed Automotivos da Coreia do Sul

Sensores reed e interruptores reed automotivos são componentes de comutação/sensoriamento acionados magneticamente usados para detectar posição, proximidade, presença ou estados de limite em sistemas de veículos. Os interruptores reed tipicamente usam contatos hermeticamente selados acionados por um campo magnético, enquanto os sensores reed geralmente embalam o elemento reed em formatos prontos para aplicação (por exemplo, invólucros moldados ou embalagens compatíveis com montagem em superfície) adequados à integração em módulos.

O escopo do mercado inclui segmentação por tipo de produto (interruptores reed e sensores reed), aplicação (eletrônica de carroceria, sistemas de bateria e carregamento e outros), tipo de veículo (automóveis de passeio e veículos comerciais), canal de vendas (OEMs e pós-venda) e tipo de propulsão (veículos com motor de combustão interna, veículos elétricos a bateria e outros). O dimensionamento e as previsões de mercado são fornecidos em termos de valor, expresso em USD.

| Sensores Reed |

| Interruptores Reed |

| Sistemas de Motor e Trem de Força |

| Eletrônica de Carroceria |

| Sistemas de Segurança e Proteção |

| Sistemas de Infoentretenimento e Conforto |

| Sistemas de Transmissão e Frenagem |

| Sistemas de Bateria e Carregamento |

| Outras Aplicações |

| Automóveis de Passeio |

| Veículos Comerciais |

| OEMs |

| Pós-Venda |

| Veículos com Motor de Combustão Interna (MCI) |

| Veículos Elétricos Híbridos (HEV) |

| Veículos Elétricos Híbridos Plug-in (PHEV) |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| Segmentação por Tipo de Produto (Valor, USD) | Sensores Reed |

| Interruptores Reed | |

| Segmentação por Aplicação (Valor, USD) | Sistemas de Motor e Trem de Força |

| Eletrônica de Carroceria | |

| Sistemas de Segurança e Proteção | |

| Sistemas de Infoentretenimento e Conforto | |

| Sistemas de Transmissão e Frenagem | |

| Sistemas de Bateria e Carregamento | |

| Outras Aplicações | |

| Segmentação por Tipo de Veículo (Valor, USD) | Automóveis de Passeio |

| Veículos Comerciais | |

| Segmentação por Canal de Vendas (Valor, USD) | OEMs |

| Pós-Venda | |

| Segmentação por Tipo de Propulsão (Valor, USD) | Veículos com Motor de Combustão Interna (MCI) |

| Veículos Elétricos Híbridos (HEV) | |

| Veículos Elétricos Híbridos Plug-in (PHEV) | |

| Veículos Elétricos a Bateria (BEV) | |

| Veículos Elétricos a Célula de Combustível (FCEV) |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores/interruptores reed automotivos da Coreia do Sul?

Está em 60,45 milhões de USD em 2025 e deve atingir 91,38 milhões de USD até 2031 (CAGR de 7,13%).

Qual tipo de produto lidera o mercado da Coreia do Sul atualmente?

Os interruptores reed lideram com 71,26% em 2025 devido ao uso em alto volume em módulos de carroceria e conveniência.

Qual aplicação está crescendo mais rapidamente e por quê?

Os sistemas de bateria e carregamento estão crescendo mais rapidamente (CAGR de 11,92%, 2026–2031) à medida que a adoção de veículos elétricos aumenta os pontos de sensoriamento relacionados ao carregamento.

Qual tipo de veículo mais contribui para a demanda?

Os automóveis de passeio lideram com 76,58% em 2025, pois apresentam a maior penetração de eletrônicos e volume.

Qual tipo de propulsão se expandirá mais rapidamente até 2031?

Os veículos elétricos a bateria crescem mais rapidamente (CAGR de 13,12%, 2026–2031) à medida que as arquiteturas de veículos elétricos a bateria adicionam mais nós de sensoriamento.

Página atualizada pela última vez em: