Tamanho e Participação do Mercado de Enzimas para Fabricação de Cerveja da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

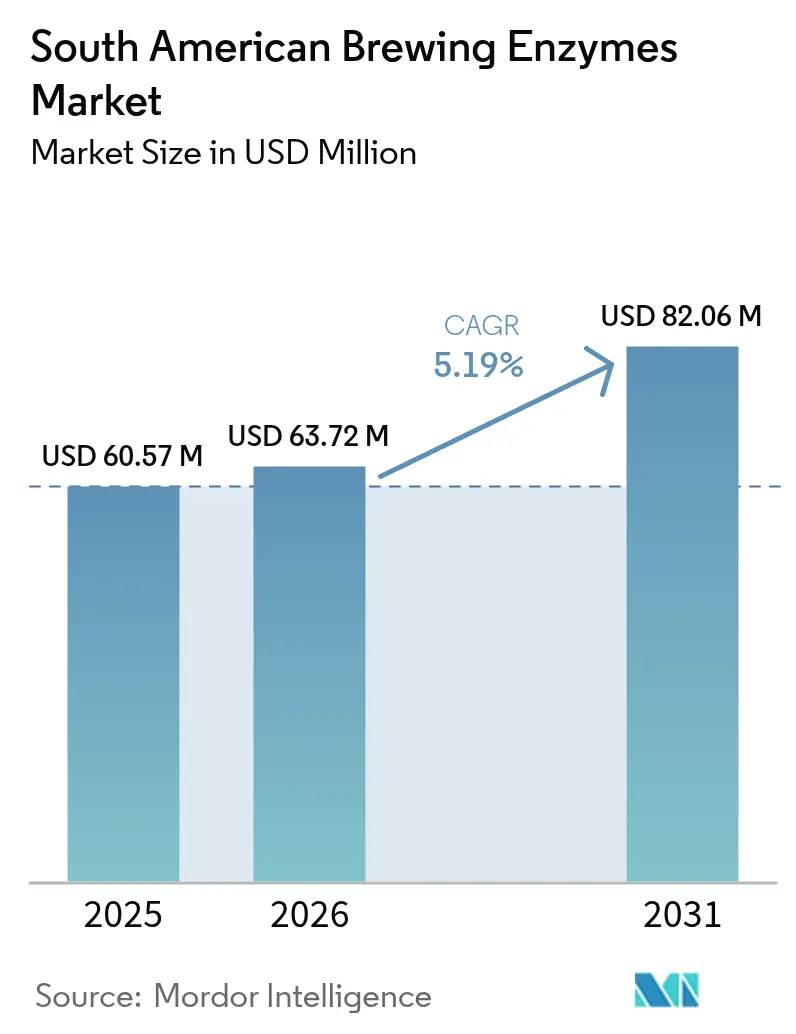

| Tamanho do mercado no ano base (2025) | 60.57 Milhões de dólares |

| Tamanho do Mercado (2026) | 63.72 Milhões de dólares |

| Tamanho do Mercado (2031) | 82.06 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas para Fabricação de Cerveja da América do Sul pela Mordor Intelligence

O tamanho do mercado de enzimas para fabricação de cerveja da América do Sul foi avaliado em USD 60,57 milhões em 2025 e estima-se que cresça de USD 63,72 milhões em 2026 para atingir USD 82,06 milhões até 2031, a uma CAGR de 5,19% durante o período de previsão (2026-2031). O crescimento contínuo das microcervejarias artesanais, a crescente demanda por cervejas com baixo teor alcoólico e sem álcool, e a adoção de protocolos de fabricação de alta densidade estão impulsionando o consumo de enzimas, mesmo diante de flutuações nos custos de matérias-primas. As enzimas microbianas dominam o mercado devido ao seu desempenho consistente e eficiência de custos, enquanto as alternativas de origem vegetal estão ganhando força nos segmentos premium e de rótulo limpo que evitam a rotulagem de OGM. As cervejarias, particularmente no Brasil e na Colômbia, onde os desafios da cadeia de frio são significativos, estão optando cada vez mais por enzimas secas. Essa preferência as ajuda a mitigar as complexidades da logística fragmentada de cadeia de frio e as elevadas demandas de energia do armazenamento refrigerado. Em resposta, os fornecedores estão focando na produção localizada, na diversificação de portfólio e em ofertas de serviços técnicos para garantir contratos plurianuais tanto com cervejarias artesanais quanto com grandes cervejarias que visam eficiência de processo e inovação em sabores.

Principais Conclusões do Relatório

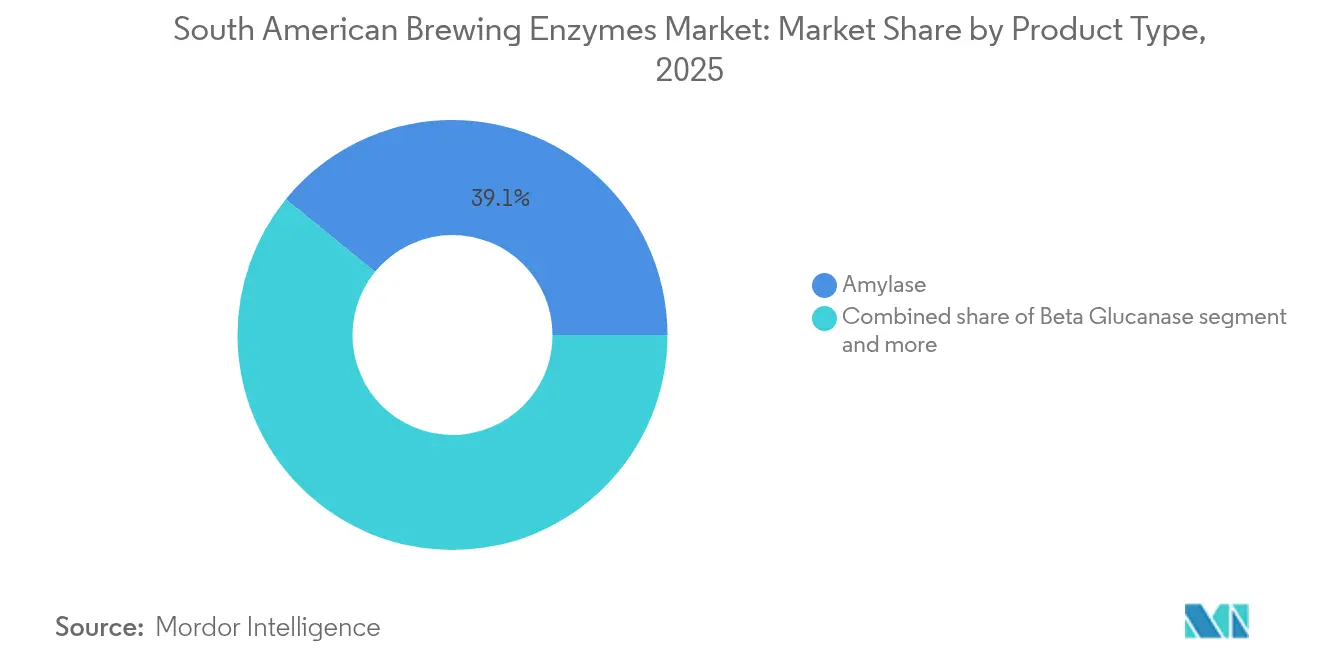

- Por tipo de produto, a amilase liderou com 39,12% da participação do mercado de enzimas para fabricação de cerveja da América do Sul em 2025; a beta-glucanase tem previsão de expansão a uma CAGR de 5,63% até 2031.

- Por fonte, as enzimas microbianas responderam por 81,2% do tamanho do mercado de enzimas para fabricação de cerveja da América do Sul em 2025, enquanto as alternativas de origem vegetal estão avançando a uma CAGR de 5,74% até 2031.

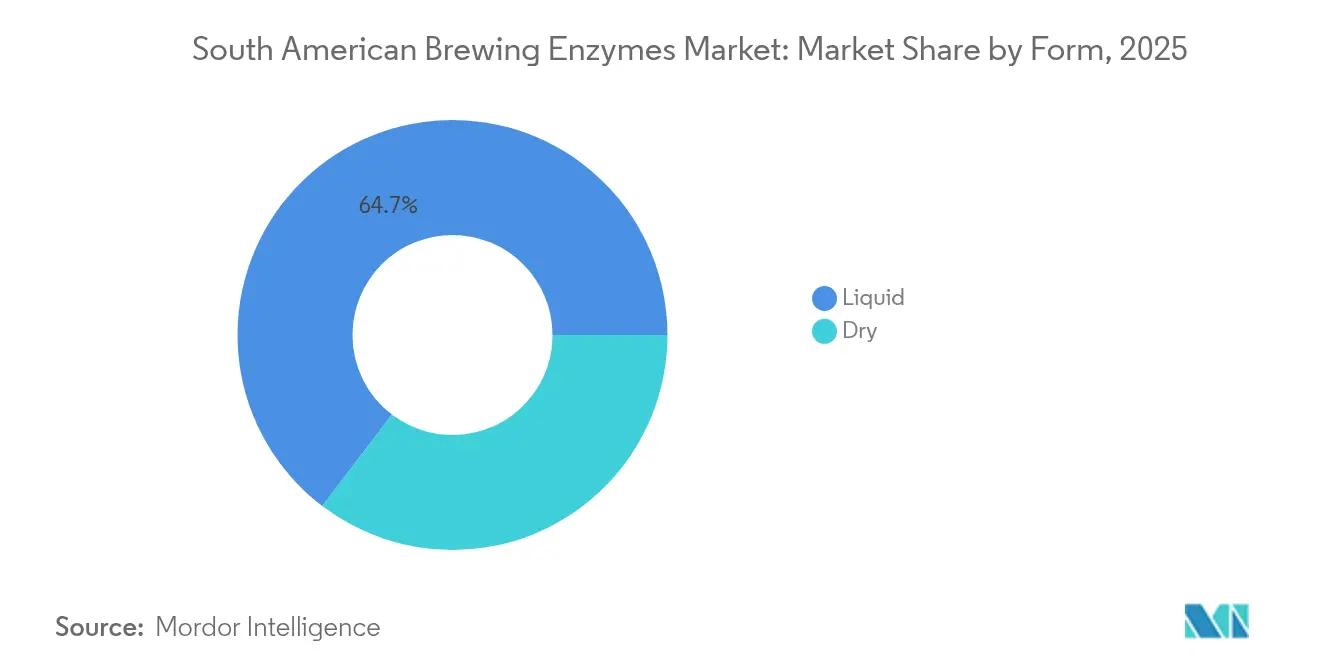

- Por forma, as formulações líquidas capturaram 64,65% da receita em 2025; as enzimas secas são as de crescimento mais rápido, com uma CAGR de 5,69% até 2031.

- Por aplicação, a cerveja dominou com 89,6% do volume em 2025, e as enzimas para vinho estão crescendo a uma CAGR de 6,01% durante o período de previsão.

- Por geografia, o Brasil deteve 41,22% da participação na receita em 2025, e a Colômbia registra a maior CAGR projetada de 6,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Enzimas para Fabricação de Cerveja da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da produção de cerveja artesanal | +1.2% | Brasil, Chile, Argentina; incipiente na Colômbia | Médio prazo (2-4 anos) |

| Expansão da cultura de microcervejarias e fabricação doméstica de cerveja | +0.9% | Brasil, Colômbia, Chile; flexibilização regulatória na Argentina | Médio prazo (2-4 anos) |

| Crescente demanda por estilos de cerveja com baixo teor alcoólico e sem álcool | +1.4% | Brasil (principal), Chile, Argentina | Curto prazo (≤ 2 anos) |

| Adoção crescente de enzimas na fabricação de alta densidade | +0.8% | Global, com ganhos iniciais no Brasil e Argentina | Longo prazo (≥ 4 anos) |

| Inovação em sabores por meio de conversão enzimática controlada | +0.6% | Brasil, Chile, Argentina; segmentos premium | Médio prazo (2-4 anos) |

| Pressão de redução de custos favorecendo a economia de malte habilitada por enzimas | +1.1% | Brasil, Colômbia com volatilidade cambial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da produção de cerveja artesanal

Em 2023, o segmento de cerveja artesanal do Brasil incluía 1.847 cervejarias registradas, conforme declarado pelo Ministério da Agricultura e Pecuária [1]Fonte: Ministério da Agricultura e Pecuária, "Anuário da Cerveja 2024", gov.br. Ao mesmo tempo, as categorias premium e artesanal do Chile estão aumentando constantemente sua participação de mercado. O crescimento dos produtores de pequenos lotes impulsionou a demanda por enzimas específicas em estilos especiais, como saisons, cervejas ácidas e IPAs turvas. Esses estilos requerem dosagem precisa de beta-glucanase e protease para controlar a viscosidade e a turbidez proteica, eliminando a necessidade dos dispendiosos sistemas de filtração utilizados pelas cervejarias maiores. Na Colômbia, o mercado de cerveja artesanal representa menos de 2 por cento da participação total do mercado, mas está atraindo investimentos de fundos de private equity regionais. Esses investidores veem o controle enzimático de processos como uma vantagem competitiva, particularmente em um mercado onde a Bavaria domina com 98 por cento do volume convencional. Na Argentina, os cervejeiros estão aproveitando o aumento da produção doméstica de cevada, impulsionado por compradores europeus que buscam alternativas aos fornecimentos russo e ucraniano, para explorar perfis de malte de origem única. Eles estão usando combinações de amilase para extrair açúcares fermentáveis de grãos com menor poder diastático. O crescente movimento de cerveja artesanal está impulsionando a demanda por formatos de enzimas líquidas, que se dissolvem rapidamente e permitem uma dosagem mais fácil em lotes que variam de 500 a 5.000 litros. No entanto, as enzimas secas também estão ganhando popularidade entre os players regionais maiores que buscam reduzir sua dependência da logística de cadeia de frio.

Crescente demanda por estilos de cerveja com baixo teor alcoólico e sem álcool

No Brasil, o consumo de cerveja sem álcool aumentou significativamente, impulsionado pela crescente conscientização com a saúde e regulamentações mais rígidas sobre embriaguez ao volante. De acordo com o Banco do Nordeste, o consumo anual brasileiro de bebidas não alcoólicas atingiu 21,63 bilhões de litros em 2024 [2]Fonte: Banco do Nordeste, "Caderno Setorial ETENE", bnb.gov.br. Os cervejeiros estão utilizando cada vez mais métodos de produção enzimática, particularmente aplicações controladas de amilase e glucoamilase. Essa abordagem interrompe a fermentação em ou abaixo de 0,5% de álcool por volume, preservando a doçura e o corpo do malte, atributos frequentemente diminuídos pelas técnicas de dealcoolização térmica ou de osmose reversa. Da mesma forma, o segmento de cerveja premium do Chile está implementando esses métodos baseados em enzimas para introduzir linhas de produtos com baixo teor alcoólico que atraem consumidoras e públicos mais jovens que buscam moderação sem abrir mão do sabor. No entanto, equilibrar os perfis de maltose residual e dextrina apresenta um desafio técnico. A atividade excessiva de amilase pode resultar em uma sensação na boca fina e aquosa, enquanto a conversão insuficiente deixa um sabor excessivamente doce. Para resolver isso, os fornecedores de enzimas estão desenvolvendo combinações otimizadas por tempo e temperatura que atingem uma densidade final de 4 a 6 Plato. Na Argentina, os cervejeiros estão incorporando proteases para melhorar a estabilidade da espuma em variantes com baixo teor alcoólico, compensando o papel reduzido do etanol na formação de bolhas e na retenção da espuma. Esses avanços estão impulsionando a adoção de enzimas de origem vegetal como a papaína, valorizada por sua maior tolerância ao pH e compatibilidade com as tendências de rótulo limpo, que ressoam fortemente nos mercados varejistas focados em saúde.

Adoção crescente de enzimas na fabricação de alta densidade

Os cervejeiros no Brasil e na Argentina estão adotando a fabricação de alta densidade para enfrentar os crescentes custos de eletricidade e os desafios de capacidade. Essa técnica, que fermenta o mosto a 18 a 22 graus Plato antes da diluição, reduz o consumo de energia por hectolitro em 20 a 25 por cento e aumenta a capacidade dos fermentadores. As enzimas são essenciais nesse processo, convertendo dextrinas não fermentáveis em açúcares fermentáveis, permitindo que o fermento atinja os níveis de álcool desejados sem o uso excessivo de malte. Normalmente, 15 a 20 por cento do malte base é substituído por adjuntos tratados enzimaticamente, como milho ou arroz, em receitas de alta densidade, resultando em economias significativas de matérias-primas. A Bavaria, da Colômbia, implementou a fabricação de alta densidade em suas instalações de Bogotá e Barranquilla, utilizando alfa-amilase termoestável para manter a atividade enzimática durante as maceações prolongadas a 72 a 75 graus Celsius. No Chile, os cervejeiros estão integrando a fermentação de alta densidade com beta-glucanase para prevenir problemas de viscosidade que podem perturbar a filtração, particularmente quando se utilizam adjuntos de aveia ou trigo que aumentam os níveis de beta-glucano acima de 200 miligramas por litro.

Inovação em sabores por meio de conversão enzimática controlada

Cervejeiros artesanais e premium em toda a América do Sul estão aproveitando coquetéis de enzimas para criar perfis de sabor únicos que se destacam nos competitivos mercados varejistas. As adições de protease não apenas reduzem os precursores de turbidez a frio, mas também liberam aminoácidos, melhorando a produção de ésteres e fenóis derivados do fermento. Esse processo resulta em notas frutadas ou com acento de especiarias, particularmente em ales de estilo belga e cervejas de trigo. Além disso, a beta-glucanase melhora a filtrabilidade do mosto e acelera a clarificação, reduzindo os ciclos de fabricação em 15 a 20 minutos. Essa eficiência permite que os cervejeiros produzam mais lotes por semana sem investir em tinas de maceração maiores. Na Argentina, os cervejeiros estão experimentando cervejas inspiradas no Malbec, infundindo mosto de uva no mosto de cerveja. Eles utilizam pectinase e celulase para clarificar a mistura e prevenir a turbidez por pectina, uma técnica influenciada pelos vinhedos de uvas do país. As microcervejarias brasileiras estão adotando combinações de enzimas redutoras de acetaldeído para eliminar os sabores indesejados de maçã verde em lagers de rápida rotação. Essa abordagem reduz o tempo de condicionamento de 21 dias para 14 dias, melhorando o fluxo de caixa para operadores com capital limitado. As estruturas regulatórias, como a Resolução RDC 272/2019 da ANVISA do Brasil, exigem que os fornecedores de enzimas documentem pureza e segurança. Isso impulsionou a demanda por enzimas de origem vegetal e não OGM, que contornam os requisitos de rotulagem da CTNBio e atraem cervejarias com certificação orgânica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupação potencial com alérgenos em enzimas geneticamente modificadas | -0.4% | Brasil, Argentina; supervisão regulatória pela CTNBio, CONABIA | Médio prazo (2-4 anos) |

| Correlação volátil entre preços de malte e cevada | -0.5% | Argentina, Brasil com exposição cambial | Curto prazo (≤ 2 anos) |

| Logística de cadeia de frio fragmentada para líquidos | -0.7% | Brasil, Colômbia, Peru; déficits de infraestrutura | Longo prazo (≥ 4 anos) |

| Tarifas de importação vinculadas à taxa de câmbio sobre enzimas especiais | -0.6% | Colômbia, Argentina; volatilidade do peso, variabilidade da TEC do MERCOSUL | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Logística de cadeia de frio fragmentada para líquidos

A infraestrutura de armazenamento refrigerado do Brasil não atende à crescente demanda. Consequentemente, os distribuidores de enzimas líquidas dependem de fornecedores terceirizados de cadeia de frio, cujas despesas com energia representam 75 por cento dos orçamentos operacionais. As enzimas líquidas devem ser armazenadas a temperaturas entre 2 e 8 graus Celsius para preservar sua atividade ao longo de uma vida útil de seis a doze meses. No entanto, as flutuações de temperatura durante o transporte interno, particularmente para cervejarias no Nordeste do Brasil ou nas regiões andinas da Colômbia, podem reduzir a potência das enzimas em 10 a 15 por cento. Essa perda obriga os cervejeiros a encomendar 20 por cento a mais para mitigar a degradação de atividade. Na Colômbia, os custos logísticos são inflacionados pela infraestrutura rodoviária inadequada e pelos complexos postos de controle regulatório. A INVIMA, a autoridade regulatória, exige a certificação de Boas Práticas de Fabricação e rotulagem em língua portuguesa. Além disso, o desembaraço aduaneiro nos portos de Bogotá e Cartagena pode estender os prazos de entrega em duas a três semanas. Esse sistema fragmentado está levando os cervejeiros a adotar formatos de enzimas secas, que podem ser armazenadas em temperaturas ambiente e têm uma vida útil de dois a três anos. No entanto, esses formatos apresentam desvantagens, como tempos de dissolução mais longos e desafios no manuseio de pó em ambientes de dosagem manual. Esse problema é particularmente grave para pequenas microcervejarias sem refrigeração no local. Elas devem aceitar uma vida útil mais curta das enzimas ou pagar um prêmio de 15 a 20 por cento por formulações secas.

Tarifas de importação vinculadas à taxa de câmbio sobre enzimas especiais

O arcabouço da Tarifa Externa Comum do MERCOSUL facilita o comércio isento de tarifas de enzimas classificadas sob o código SH 3507 entre seus estados membros. No entanto, a desvalorização do peso argentino, superior a 50 por cento em relação ao dólar americano em 2023, e a volatilidade cambial da Colômbia geraram um aumento trimestral de 8 a 12 por cento nos custos de desembarque de enzimas especiais importadas. O Brasil aplica uma tarifa de importação de 14 por cento sobre enzimas provenientes de fora do bloco do MERCOSUL, mas acordos bilaterais com a União Europeia e negociações comerciais em andamento com a China poderiam reduzir as tarifas sobre enzimas microbianas até 2026. Os cervejeiros argentinos se beneficiam da produção doméstica recorde de cevada, impulsionada por compradores europeus que diversificam suas cadeias de suprimentos, mas permanecem dependentes de importações para enzimas especiais como beta-glucanase e xilanase. Essa dependência os expõe a riscos cambiais durante períodos de desvalorização. Para enfrentar esses desafios, os fornecedores de enzimas estão buscando parcerias de fabricação local. Por exemplo, a Apexzymes, uma startup sediada em Campinas, está desenvolvendo uma plataforma de enzimas que aproveita a biodiversidade brasileira. Com o apoio da FAPESP e do fundo de venture capital GridExponential da Argentina, a empresa tem como alvo um lançamento comercial em 2026, o que poderia reduzir os prazos da cadeia de suprimentos e proteger os cervejeiros das flutuações cambiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Amilase Ancora a Receita, a Beta-Glucanase Avança com as Exigências de Clareza

Em 2025, a amilase contribui com 39,12 por cento da receita por tipo de produto, destacando seu papel essencial na liquefação e sacarificação do amido em processos de fabricação de cerveja, incluindo lagers, ales e protocolos com uso intensivo de adjuntos. A beta-glucanase, crescendo a uma CAGR de 5,63 por cento até 2031, é impulsionada por cervejeiros artesanais que incorporam cada vez mais aveia, trigo e cevada. Esses grãos elevam o teor de beta-glucano do mosto além de 200 miligramas por litro, necessitando de soluções enzimáticas para prevenir bloqueios de filtração e formação de turbidez. A protease, que detém uma participação notável, ajuda os cervejeiros a reduzir os precursores de turbidez a frio e a acelerar os ciclos de condicionamento. Isso é particularmente importante para lagers de rápida rotação, com cervejarias brasileiras e colombianas adotando agora janelas de fermentação de 14 dias como padrão.

Além disso, enzimas como xilanase, celulase e descarboxilase do acetolactato servem a propósitos específicos na produção de cerveja com teor reduzido de glúten e no controle do diacetil. Sua adoção é vista principalmente nos segmentos premium e artesanal, onde os consumidores estão dispostos a pagar um prêmio de 10 a 15 por cento por perfis de sabor distintos. Essa segmentação por tipo de produto reflete um mercado em maturação: enzimas fundamentais como amilase e protease continuam a sustentar o volume, enquanto enzimas especiais como beta-glucanase e xilanase impulsionam o crescimento das margens e permitem que os cervejeiros alcancem preços premium no varejo.

Por Fonte: A Dominância Microbiana Enfrenta a Pressão do Rótulo Limpo

Em 2025, as enzimas microbianas representam 81,2 por cento da receita baseada na fonte. Essa dominância é impulsionada pela atividade consistente e pela economia de fermentação escalável das cepas de Aspergillus e Bacillus, que também obtiveram aprovações regulatórias da ANVISA do Brasil, da ANMAT da Argentina e da INVIMA da Colômbia. Enquanto isso, as enzimas de origem vegetal têm projeção de crescimento a uma CAGR de 5,74 por cento até 2031. Esse crescimento é sustentado pela crescente demanda dos consumidores por produtos de rótulo limpo e pelos esforços dos cervejeiros artesanais para evitar os requisitos de rotulagem de organismos geneticamente modificados da CTNBio do Brasil. Enzimas como papaína, bromelina e ficina, extraídas de mamão, abacaxi e figo, oferecem uma tolerância ao pH mais ampla (3,5 a 8,0) em comparação com a amilase microbiana (pH 5,0 a 6,5). Seu posicionamento não OGM atrai os segmentos de fabricação de cerveja com certificação orgânica e orientados para exportação. Embora a CONABIA da Argentina regule as aprovações de enzimas OGM e forneça um caminho claro, algumas microcervejarias preferem enzimas de origem vegetal para mitigar as preocupações dos consumidores em Buenos Aires e Córdoba, onde as narrativas relacionadas a alérgenos estão ganhando força.

A diferença de custo permanece significativa, já que as enzimas de origem vegetal têm preços mais elevados do que as alternativas microbianas devido aos menores rendimentos de fermentação e à disponibilidade sazonal de matérias-primas. No entanto, os cervejeiros premium e artesanais estão dispostos a absorver esses custos para reforçar suas afirmações de marketing em torno de ingredientes naturais e abastecimento de biodiversidade. No Chile, a adoção de enzimas de origem vegetal está se acelerando na produção de vinho. Pectinase e celulase, derivadas de fontes fúngicas ou vegetais, são usadas para clarificar o mosto de uva sem introduzir sabores indesejados microbianos, preservando o caráter varietal das misturas de Malbec ou Carménère. Na frente de inovação, o CNPEM do Brasil descobriu a enzima CelOCE da biodiversidade do país. Com o patenteamento em andamento e as discussões de licenciamento com previsão de conclusão dentro de um a quatro anos, esse desenvolvimento poderia reduzir os custos de enzimas de origem vegetal em 10 a 12 por cento se escalado para fermentação comercial. Essa segmentação por fonte destaca um contraste estratégico: as enzimas microbianas lideram em custo-desempenho, enquanto as enzimas de origem vegetal estão ganhando força devido ao seu alinhamento com as tendências de sustentabilidade e rótulo limpo que estão remodelando as decisões de compra no segmento premium.

Por Forma: Conveniência Líquida Versus Estabilidade Seca

Em 2025, as grandes cervejarias preferem enzimas líquidas, que representam 64,65 por cento da receita baseada na forma. Essas enzimas são escolhidas por sua rápida dissolução, dosagem automatizada precisa e compatibilidade com sistemas de processo contínuo que reduzem a variabilidade de lote para lote. Enquanto isso, as enzimas secas estão experimentando crescimento, expandindo a uma CAGR de 5,69 por cento até 2031. Esse crescimento é impulsionado principalmente por cervejeiros em regiões tropicais e subtropicais que enfrentam desafios de cadeia de frio. Por exemplo, o Brasil enfrenta um déficit significativo de 38,5 milhões de metros cúbicos em armazenamento refrigerado. Além disso, com 75 por cento dos custos de energia da cadeia de frio sendo um fardo, os cervejeiros são incentivados a migrar para formatos secos estáveis em temperatura ambiente, que oferecem uma vida útil de dois a três anos. As enzimas secas também oferecem benefícios logísticos devido à sua maior concentração e peso mais leve, resultando em menores custos de frete. Isso é particularmente vantajoso para os cervejeiros colombianos, que enfrentam infraestrutura rodoviária precária e postos de controle aduaneiro de múltiplas agências que estendem os tempos de transporte interno em duas a três semanas. No entanto, há uma contrapartida: as enzimas secas requerem de 10 a 15 minutos de agitação em água de pré-maceração para dispersão completa, enquanto os formatos líquidos atingem isso em apenas 2 a 3 minutos. Essa eficiência torna as enzimas líquidas a opção preferida para cervejarias com cronogramas de produção rígidos e tempo de espera limitado entre os lotes.

Na Argentina, os cervejeiros artesanais estão adotando cada vez mais enzimas secas para simplificar o gerenciamento de estoque e reduzir a dependência de logística de cadeia de frio de terceiros. Embora aceitem os tempos de dissolução mais longos, ganham flexibilidade operacional e menores riscos de deterioração. No Chile, os cervejeiros premium continuam a favorecer as enzimas líquidas para suportar sistemas de dosagem automatizados que garantem a consistência dos lotes. No entanto, as cervejarias orientadas para exportação estão gradualmente migrando para formatos secos, priorizando insumos estáveis em prateleira para minimizar interrupções na cadeia de suprimentos durante os envios de longa distância para os mercados asiático e norte-americano. Essa segmentação por forma destaca uma tendência mais ampla: a infraestrutura operacional, como capacidade da cadeia de frio, níveis de automação e tamanho do lote, desempenha um papel mais significativo na seleção do formato do que o desempenho intrínseco das enzimas.

Por Aplicação: O Volume de Cerveja Sustenta o Mercado, a Margem do Vinho se Expande

Em 2025, as aplicações de cerveja lideram o mercado, representando 89,6 por cento do volume, impulsionadas pela forte produção de cerveja. O uso de enzimas está concentrado principalmente em lagers, ales e estilos com uso intensivo de adjuntos, que dominam o varejo convencional. O crescimento na produção de cerveja, juntamente com o aumento das exportações da região, sustenta a aplicação de cerveja. Por exemplo, as exportações de cerveja do Chile, avaliadas em USD 3,33 milhões em 2023, saltaram para USD 16,04 milhões em 2024, de acordo com o UN Comtrade. Por outro lado, as aplicações de vinho estão experimentando crescimento constante, com uma CAGR de 6,01 por cento projetada até 2031. Esse crescimento reflete os resultados do Chile e da Argentina, ambos adotando cada vez mais métodos enzimáticos para clarificação, extração de cor e filtração. Esses processos não apenas mantêm o caráter varietal do vinho, mas também reduzem os tempos de processamento. Na maceração de vinho tinto, enzimas como pectinase, glucanase e celulase são usadas para melhorar a extração de antocianinas e amaciar os taninos. Isso reduz o tempo de contato com as cascas de 14 dias para 10 dias, enquanto melhora a capacidade dos fermentadores em 25 a 30 por cento. Além disso, os produtores de Malbec na Argentina estão aproveitando as combinações de enzimas para otimizar a extração fenólica em vinhedos de alta altitude. Nessas regiões, as cascas das uvas engrossam devido ao aumento da exposição à radiação UV, exigindo uma degradação enzimática controlada para prevenir a adstringência.

A colheita do Chile diminuiu devido à seca, aumentando a demanda por enzimas por hectolitro, à medida que os vinicultores visam maximizar o rendimento de suco e a intensidade de cor a partir de volumes reduzidos de uva. O crescimento mais rápido do segmento de vinho é impulsionado pelas tendências de premiumização e pelo foco nas exportações. Os vinhos chilenos são exportados para a América Latina, Ásia e Estados Unidos, onde os compradores do varejo priorizam clareza e estabilidade de cor consistentes, atributos que o processamento enzimático entrega de forma mais confiável do que os agentes de clarificação tradicionais como bentonita ou cola de peixe. No setor de cerveja, as aplicações de enzimas estão se expandindo além da amilase e da protease tradicionais. Os cervejeiros artesanais estão agora utilizando enzimas especiais como beta-glucanase para clarificar IPAs turvas e descarboxilase do acetolactato para o controle do diacetil. Essas inovações permitem que os cervejeiros artesanais encurtem os ciclos de condicionamento, melhorando o fluxo de caixa. A segmentação das aplicações destaca a dominância da cerveja em volume e a contribuição do vinho para as margens. Ambos os setores estão adotando cada vez mais otimizações de processo impulsionadas por enzimas para enfrentar desafios como a volatilidade das matérias-primas e a demanda por premiumização.

Análise Geográfica

Em 2025, o Brasil detém uma participação significativa de 41,22 por cento da receita regional, impulsionada por suas cervejarias ativas. A Colômbia, impulsionada por uma crescente indústria de cerveja artesanal e pela renda disponível crescente da classe média, tem projeção de crescimento a uma robusta CAGR de 6,82 por cento até 2031, a mais rápida da região. No entanto, o processo de registro de múltiplas agências da INVIMA, que inclui rotulagem em língua espanhola, certificação de Boas Práticas de Fabricação e desembaraço aduaneiro, estende os prazos de entrega em duas a três semanas. Esse processo reduz as margens dos distribuidores e atrasa os lançamentos de SKUs de enzimas. A Argentina garante uma participação de mercado de nível intermediário ao capitalizar o aumento da produção doméstica de cevada. Esse crescimento decorre de compradores europeus que diversificam suas cadeias de suprimentos, distanciando-se da Rússia e da Ucrânia, permitindo que os cervejeiros explorem perfis de malte de origem única e substituições de adjuntos assistidas por enzimas que reduzem os custos de matérias-primas.

Os desafios econômicos continuam a limitar a adoção de enzimas no Peru. O restante da América do Sul, incluindo Uruguai, Paraguai e mercados menores, demonstra penetração limitada de enzimas. O crescimento nesses mercados está vinculado ao arcabouço da Tarifa Externa Comum do MERCOSUL, que permite o comércio intrabloco isento de tarifas para enzimas classificadas sob o código SH 3507. No entanto, a volatilidade cambial na Argentina e na Colômbia aumentou os custos de desembarque.

A Resolução RDC 272/2019 da ANVISA do Brasil impõe avaliações de segurança e padrões de pureza para enzimas alimentares, impulsionando a demanda por opções de origem vegetal e não OGM. Essas alternativas contornam os requisitos de rotulagem da CTNBio e atraem cervejarias com certificação orgânica. Na Argentina, a CONABIA regula as aprovações de enzimas OGM por meio de um caminho estabelecido. No entanto, algumas microcervejarias preferem alternativas de origem vegetal para evitar a possível resistência dos consumidores em mercados varejistas como Buenos Aires e Córdoba. A segmentação geográfica destaca as vantagens de escala do Brasil, o crescimento rápido da Colômbia temperado pelos desafios regulatórios, e a dupla demanda de enzimas para cerveja e vinho no Chile e na Argentina. Enquanto isso, o Peru e os mercados menores enfrentam restrições devido a flutuações econômicas e limitações de infraestrutura.

Cenário Competitivo

A concentração do mercado de enzimas para fabricação de cerveja da América do Sul permanece moderadamente consolidada, com Novonesis, Kerry Group Plc, DuPont de Nemours, Inc., BASF SE e DSM-Firmenich NV detendo coletivamente uma participação significativa estimada da receita regional. No entanto, nenhum player isolado detém uma participação dominante devido à propriedade fragmentada das cervejarias e ao papel fundamental dos distribuidores regionais na entrega de última milha. Essa dinâmica é evidente no Nordeste do Brasil, nas regiões andinas da Colômbia e nas províncias do interior da Argentina. O posicionamento estratégico está se bifurcando: os fornecedores globais estão oferecendo portfólios amplos de enzimas com suporte de serviços técnicos, como o SmartBev NEER da Novonesis para redução de acetaldeído e o Brewers Clarex da DSM-Firmenich para gerenciamento de glúten. Em contrapartida, especialistas regionais como a Prozyn do Brasil e empreendimentos emergentes como a Apexzymes estão conquistando seu nicho. A Apexzymes, por exemplo, está desenvolvendo uma plataforma de enzimas baseada na biodiversidade brasileira, apoiada pela FAPESP e pelo fundo de venture capital GridExponential da Argentina. Com meta de lançamento comercial em 2026, eles visam comprimir os prazos da cadeia de suprimentos e proteger os cervejeiros das flutuações de tarifas de importação vinculadas à taxa de câmbio.

Oportunidades de espaço em branco estão surgindo em soluções enzimáticas adaptadas para estilos de cerveja com baixo teor alcoólico e sem álcool. A hidrólise enzimática controlada permite que os cervejeiros interrompam a fermentação a 0,5 por cento de álcool por volume ou abaixo, preservando a sensação na boca e a complexidade de sabor. Essa capacidade, no entanto, escapa aos processos térmicos ou de membrana tradicionais, que frequentemente introduzem notas indesejadas. Em um movimento estratégico, a BASF desinvestiu seu negócio de enzimas para bioenergia para a Lallemand em junho de 2024, mantendo apenas enzimas para ração e detergentes. Esse desinvestimento sinaliza uma retirada dos segmentos de commodities de baixa margem, potencialmente abrindo caminho para que fornecedores menores de enzimas penetrem nos canais de distribuição, especialmente aqueles que visam cervejarias artesanais e premium.

A adoção de tecnologia está em alta entre os principais players. Por exemplo, a Bavaria da Colômbia, que detém uma posição dominante de 98 por cento do mercado nacional, testou protocolos de fabricação de alta densidade em suas plantas de Bogotá e Barranquilla. Eles implantaram alfa-amilase termoestável para manter a atividade durante as maceações prolongadas a 72 a 75 graus Celsius. Essa abordagem não apenas reduz os custos de energia por hectolitro em 20 a 25 por cento, mas também aumenta a capacidade dos fermentadores em 30 a 40 por cento. A inovação local está ganhando força, destacada pela descoberta da enzima CelOCE pelo CNPEM a partir da biodiversidade brasileira. Agora patenteada, as discussões de licenciamento devem ser concluídas dentro de um a quatro anos. Esse desenvolvimento poderia abrir caminho para a produção doméstica de enzimas, reduzindo a dependência de importações e aliviando a exposição ao risco cambial. O cenário competitivo está evoluindo, favorecendo os fornecedores de enzimas que oferecem suporte de serviços técnicos, como otimização de protocolos de maceração e resolução de problemas de controle de qualidade, junto com as vendas de produtos. Essa abordagem ressoa particularmente com as microcervejarias que podem não ter cientistas cervejeiros internos. Essas cervejarias frequentemente estão dispostas a pagar um prêmio de 5 a 8 por cento por parcerias consultivas, que não apenas reduzem os riscos no desenvolvimento de receitas, mas também aceleram o tempo de lançamento no mercado de lançamentos sazonais e edições limitadas.

Líderes do Setor de Enzimas para Fabricação de Cerveja da América do Sul

DuPont de Nemours, Inc.

Kerry Group Plc

DSM-Firmenich NV

BASF SE

Novonesis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Novonesis concordou em adquirir a Aliança de Enzimas para Ração da DSM-Firmenich por EUR 1,5 bilhão. Essa aquisição expande o portfólio de enzimas da Novonesis de aplicações de fabricação de cerveja e alimentos para incluir nutrição animal.

- Maio de 2023: O Kerry Group adquiriu a Proexcar, uma empresa colombiana especializada em sistemas funcionais para aplicações de carne e proteína. Essa aquisição reforça a posição do Kerry no setor de processamento de alimentos da Colômbia e estabelece um hub regional para distribuição de enzimas e ingredientes nos mercados andinos.

Escopo do Relatório do Mercado de Enzimas para Fabricação de Cerveja da América do Sul

| Amilase |

| Alfálase |

| Beta Glucanase |

| Protease |

| Outros Tipos |

| Microbiana |

| Vegetal |

| Seca |

| Líquida |

| Cerveja |

| Vinho |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Produto | Amilase |

| Alfálase | |

| Beta Glucanase | |

| Protease | |

| Outros Tipos | |

| Por Fonte | Microbiana |

| Vegetal | |

| Por Forma | Seca |

| Líquida | |

| Por Aplicação | Cerveja |

| Vinho | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de enzimas para fabricação de cerveja da América do Sul em 2031?

O mercado tem projeção de atingir USD 82,06 milhões até 2031 a uma CAGR de 5,19%.

Qual tipo de enzima lidera atualmente as vendas na América do Sul?

A amilase detém a posição de topo com 39,12% de participação na receita em 2025.

Por que os formatos de enzimas secas estão ganhando popularidade?

As enzimas secas contornam as lacunas da cadeia de frio e oferecem uma vida útil de dois anos, reduzindo os custos logísticos no Brasil e na Colômbia.

Qual país apresenta o crescimento mais rápido para enzimas para fabricação de cerveja?

A Colômbia lidera com uma CAGR projetada de 6,82% até 2031.

Página atualizada pela última vez em: