Tamanho e Participação do Mercado de Dispositivos de Ultrassom na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

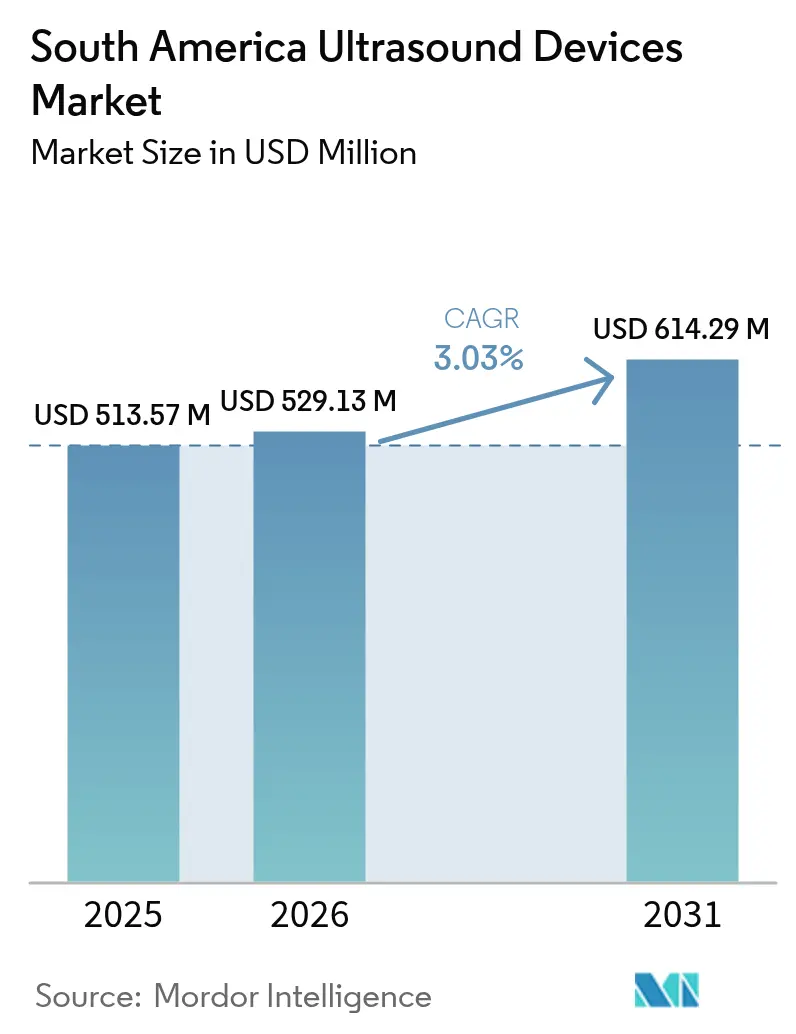

| Tamanho do mercado no ano base (2025) | 513.57 Milhões de dólares |

| Tamanho do Mercado (2026) | 529.13 Milhões de dólares |

| Tamanho do Mercado (2031) | 614.29 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom na América do Sul por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ultrassom na América do Sul foi avaliado em USD 513,57 milhões em 2025 e estima-se que cresça de USD 529,13 milhões em 2026 para atingir USD 614,29 milhões até 2031, a um CAGR de 3,03% durante o período de previsão (2026-2031).

O crescimento atual é impulsionado pela ampliação da cobertura de reembolso, pelo aumento das doenças não transmissíveis e pela implantação gradual de sistemas habilitados por IA e sem fio que melhoram a eficiência do fluxo de trabalho e ampliam o acesso. O Brasil continua a ancorar o mercado de dispositivos de ultrassom na América do Sul por meio de uma grande base instalada, enquanto a Argentina define o ritmo de crescimento à medida que os investimentos público e privado modernizam a infraestrutura de diagnóstico por imagem. Modelos portáteis estão penetrando em cidades secundárias, abordando a escassez de médicos e catalisando um uso mais amplo em ambientes de ponto de atendimento. O ultrassom focalizado de alta intensidade (HIFU) está ganhando força como terapia adjuvante em oncologia, estimulando demanda incremental por plataformas de próxima geração.

Principais Conclusões do Relatório

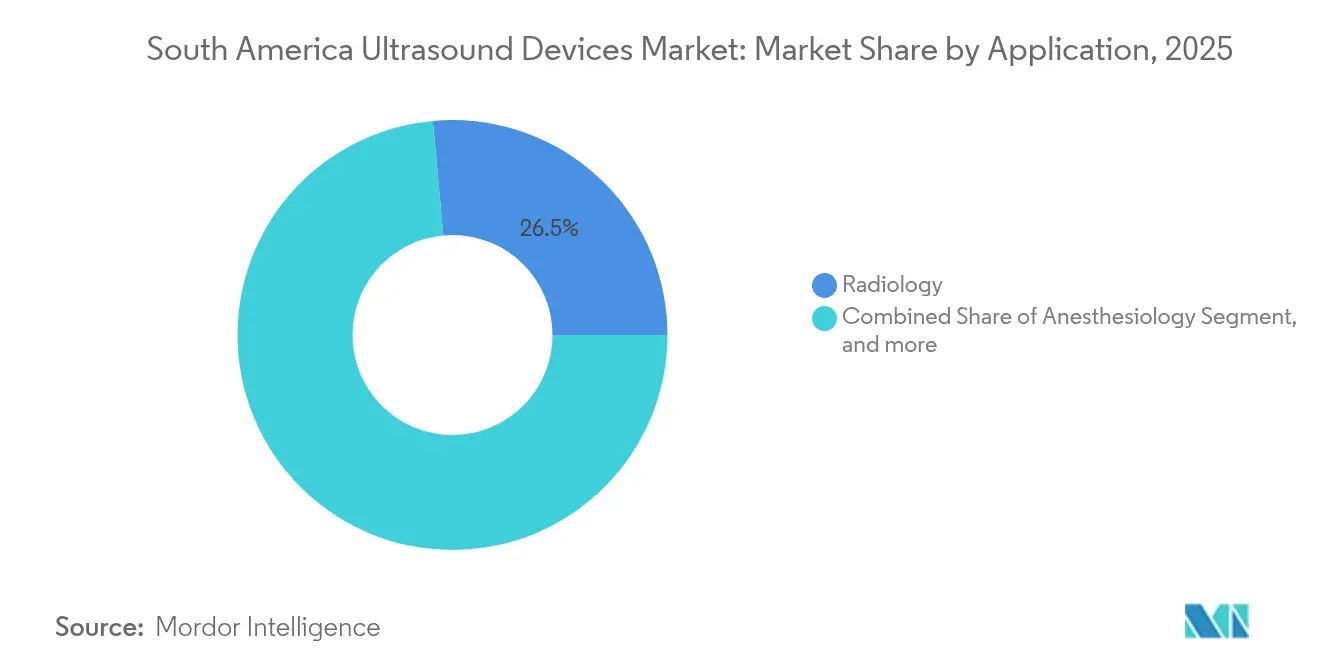

- Por aplicação, a radiologia detinha 26,46% da participação do mercado de dispositivos de ultrassom na América do Sul em 2025, enquanto a anestesiologia tem previsão de registrar um CAGR de 4,82% até 2031.

- Por tecnologia, a imagem 3D/4D comandava 46,88% do tamanho do mercado de dispositivos de ultrassom na América do Sul em 2025; o HIFU tem projeção de expansão a um CAGR de 5,02% entre 2026-2031.

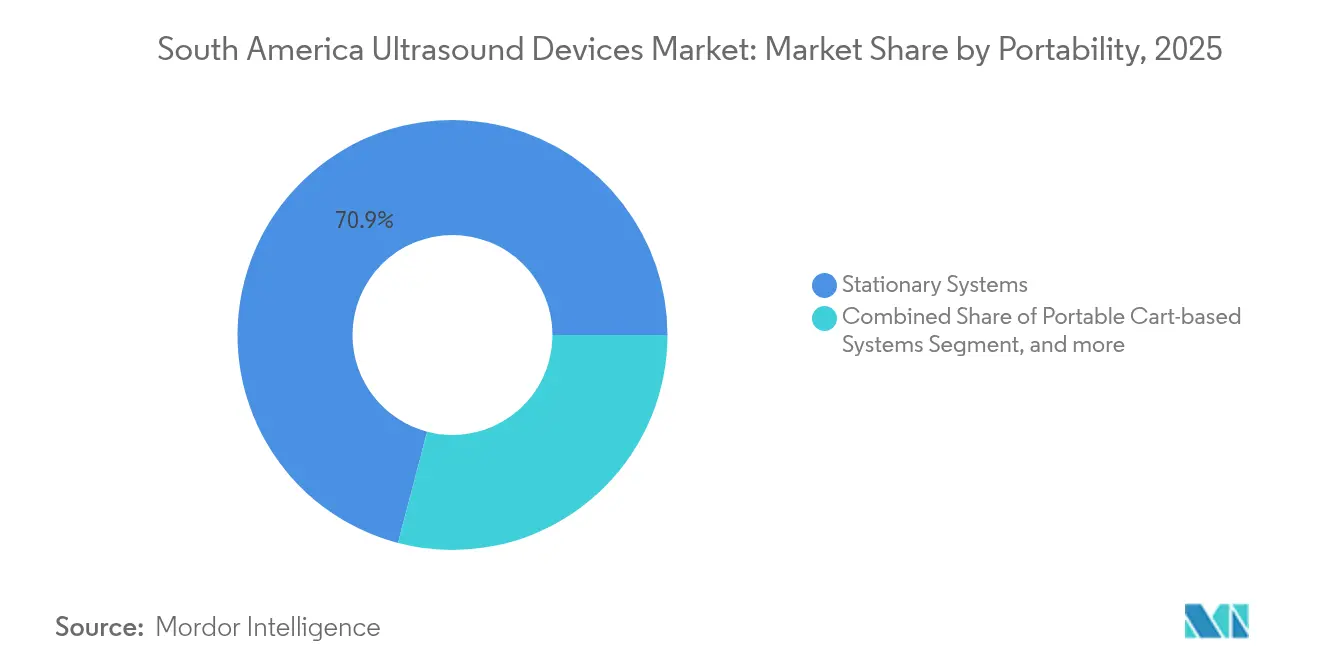

- Por portabilidade, os sistemas estacionários respondiam por 70,92% do tamanho do mercado de dispositivos de ultrassom na América do Sul em 2025, enquanto o segmento portátil/de bolso avança a um CAGR de 7,05% até 2031.

- Por usuário final, hospitais e centros cirúrgicos controlavam 57,62% do tamanho do mercado de dispositivos de ultrassom na América do Sul em 2025, e os centros de atendimento ambulatorial estão no caminho de um CAGR de 6,41% durante 2026-2031.

- Por país, o Brasil capturou 48,35% da participação de receita do mercado de dispositivos de ultrassom na América do Sul em 2025, e a Argentina tem previsão de entregar um CAGR de 3,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do reembolso de diagnóstico por imagem | +0.8% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Crescente carga de doenças não transmissíveis | +1.0% | Toda a América do Sul; maior no Brasil | Longo prazo (≥4 anos) |

| Adoção de soluções habilitadas por IA e sem fio | +1.2% | Brasil, Chile, Colômbia | Curto prazo (≤2 anos) |

| Financiamento governamental e privado para P&D | +0.5% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Aumento da incidência de câncer impulsionando a demanda por diagnóstico por imagem sem radiação | +0.7% | Colômbia, Argentina | Longo prazo (≥4 anos) |

| Crescimento de dispositivos de ultrassom portáteis e integrados à telemedicina | +0.9% | Cidades secundárias em toda a América do Sul | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Reembolso de Diagnóstico por Imagem Impulsionando a Adoção do Ultrassom

Esquemas de reembolso mais amplos estão fortalecendo o mercado de dispositivos de ultrassom na América do Sul ao reduzir os custos diretos para os pacientes e apoiar a economia dos prestadores de serviços. O Medicare do Brasil agora reembolsa uma média de USD 17.500 pela terapia de histotripsia, incentivando os hospitais a adquirir sistemas HIFU de alto padrão. A Argentina adicionou o ultrassom carotídeo e femoral ao rastreamento preventivo, revelando placas carotídeas em 51% dos adultos assintomáticos, o que ressalta o valor da detecção precoce. A Colômbia estendeu o reembolso da telemedicina à interpretação remota de ultrassom, com 86% das instalações usando TICs para cuidados maternos, impulsionando a demanda por sondas conectadas à nuvem.[1]Eduardo Capasso et al., "Uso de TIC em Instalações de Cuidados Maternos," who.int Essas mudanças de política reforçam os incentivos dos fornecedores para alinhar os portfólios de produtos com os procedimentos reembolsados. O reembolso saudável alivia ainda mais a pressão sobre as margens dos prestadores que operam em sistemas públicos com recursos limitados.

Crescente Carga de Doenças Não Transmissíveis Impulsionando a Demanda por Ultrassom Cardíaco e Abdominal

As doenças não transmissíveis continuam sendo o maior contribuinte para a mortalidade na região e elevam as necessidades de diagnóstico por imagem de rotina. A Colômbia registrou 117.620 novos casos de câncer em 2024, acelerando a adoção do ultrassom em tempo real para estadiamento e orientação tumoral. Estudos de ultrassom vascular na Argentina detectaram placas carotídeas subclínicas em mais da metade dos adultos testados, sinalizando um aumento silencioso na aterosclerose. A população idosa do Brasil deve atingir 37,8% até 2070, e a expectativa de vida pode chegar a 83,9 anos, ampliando as cargas de trabalho no gerenciamento de doenças crônicas. O diagnóstico por imagem contínuo sustenta a intervenção oportuna, particularmente para avaliações cardíacas, abdominais e vasculares. Consequentemente, os hospitais estão ampliando suas frotas de ultrassom, enquanto os centros ambulatoriais se concentram em dispositivos portáteis para acompanhamento de rotina.

Adoção de Soluções de Ultrassom Habilitadas por IA e Sem Fio Aprimorando a Eficiência do Fluxo de Trabalho

Os algoritmos de IA agora automatizam as medições fetais e melhoram a segmentação de órgãos, reduzindo os tempos de exame em até 40% em dispositivos como o Voluson Signature da GE HealthCare.[2]"Lançamento do Voluson Signature," gehealthcare.com A aceleração do fluxo de trabalho ajuda a mitigar a escassez de ultrassonografistas certificados, um grande obstáculo fora das capitais. As sondas sem fio se integram perfeitamente a smartphones, promovendo o uso no ponto de atendimento em ambulâncias e clínicas comunitárias. A interpretação assistida por IA expande o mercado de dispositivos de ultrassom na América do Sul ao permitir que profissionais menos qualificados realizem exames básicos, enquanto a conectividade em nuvem apoia a revisão por especialistas. A crescente conectividade no Chile e na Colômbia fortalece a colaboração remota, acelerando a tomada de decisões e otimizando a alocação de recursos.

Financiamento Governamental e Privado para P&D em Diagnóstico por Imagem de Ultrassom

Os formuladores de políticas reconhecem a vantagem de custo do ultrassom em relação à tomografia computadorizada ou à ressonância magnética e estão canalizando recursos para sistemas de próxima geração. A Argentina obteve um empréstimo de USD 200 milhões do Banco Interamericano de Desenvolvimento em 2023 para ampliar a cobertura de diagnóstico por imagem, beneficiando diretamente os hospitais públicos.[3]"Empréstimo do Banco Interamericano de Desenvolvimento para Diagnóstico por Imagem na Argentina," iadb.org Investidores de capital de risco comprometeram USD 102 milhões com a desenvolvedora de histotripsia HistoSonics, destacando o forte apetite por plataformas de ultrassom terapêutico. Esses influxos incentivam a colaboração entre academia e fornecedores, com foco em materiais de transdutores aprimorados, vida útil da bateria e firmware de IA. No médio prazo, ciclos de inovação mais rápidos ampliarão as indicações clínicas e manterão a flexibilidade de preços, reforçando a trajetória de crescimento do mercado de dispositivos de ultrassom na América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processos de aprovação regulatória prolongados e divergentes | -0.6% | Toda a América do Sul; mais intenso em mercados menores | Médio prazo (2-4 anos) |

| Disponibilidade limitada de ultrassonografistas e radiologistas certificados | -0.9% | Cidades secundárias em todos os países | Longo prazo (≥4 anos) |

| Altos custos de equipamentos e encargos de manutenção | -0.7% | Regiões de baixa renda em toda a América do Sul | Curto prazo (≤2 anos) |

| Acesso limitado em regiões remotas e carentes | -0.5% | Áreas rurais nos corredores dos Andes e da Amazônia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Processos de Aprovação Regulatória Prolongados e Divergentes

As empresas de dispositivos médicos enfrentam estruturas de aprovação heterogêneas e frequentemente demoradas que retardam os lançamentos de produtos. A ANVISA do Brasil exige que os sistemas de Classe III e Classe IV obtenham registro completo e certificados de Boas Práticas de Fabricação do Brasil, estendendo os prazos em 5 a 6 meses. Embora os regulamentos de 2024 permitam a utilização de aprovações estrangeiras, as regras de documentação discordantes entre os países vizinhos ainda impõem custos adicionais de conformidade. A restrição limita a entrada inicial no mercado para inovadores menores e prolonga o acesso aos recursos mais recentes, reduzindo a intensidade competitiva no mercado de dispositivos de ultrassom na América do Sul.

Disponibilidade Limitada de Ultrassonografistas e Radiologistas Certificados em Cidades Secundárias

A escassez de especialistas limita a expansão dos serviços além dos centros metropolitanos. O programa de ecocardiografia PROVAR+ no Brasil demonstrou que protocolos simplificados executados por enfermeiros revelaram doenças cardíacas graves em 29,2% dos pacientes, sinalizando o ônus oculto devido à capacidade limitada de rastreamento. Os hospitais rurais frequentemente operam uma única unidade de ultrassom com técnicos rotativos, gerando longas listas de espera. Esse gargalo pode atrasar diagnósticos, levar pacientes a se deslocarem para centros urbanos e restringir as taxas de utilização de equipamentos, moderando coletivamente o impulso de crescimento no mercado de dispositivos de ultrassom na América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância Diagnóstica em Meio ao Crescimento Acelerado da Anestesiologia

A radiologia manteve a supremacia no mercado de dispositivos de ultrassom na América do Sul com 26,46% de participação em 2025, respaldada por seu papel integral no diagnóstico multiespecialidade e pela crescente integração de ferramentas de medição baseadas em IA. O tamanho do mercado de dispositivos de ultrassom na América do Sul para radiologia se beneficiou de um fluxo de trabalho mais rápido, como observado com o Siemens Acuson Sequoia 3.5, que automatiza a rotulagem de órgãos. Cardiologia e ginecologia/obstetrícia permanecem expressivas devido ao aumento do rastreamento, enquanto os cuidados intensivos utilizam o exame no ponto de atendimento para triagem rápida.

A anestesiologia tem projeção de registrar um CAGR de 4,82% até 2031, marcando o crescimento mais rápido entre as aplicações. A adoção mais ampla de bloqueios nervosos guiados por ultrassom melhora o sucesso dos procedimentos e os resultados dos pacientes; a série de educação em anestesia regional da Mindray fortalece a proficiência dos clínicos. As equipes de aquisição hospitalar agora agrupam sondas portáteis com carrinhos de sala de operação, sustentando o impulso. O aumento dos volumes cirúrgicos e os protocolos aprimorados de segurança do paciente continuarão a impulsionar a contribuição da anestesiologia para o mercado de dispositivos de ultrassom na América do Sul.

Por Tecnologia: 3D/4D Lidera enquanto o HIFU Terapêutico Acelera

O nível de tecnologia 3D/4D capturou 46,88% da participação do mercado de dispositivos de ultrassom na América do Sul em 2025, impulsionado pela clareza volumétrica superior essencial para avaliações fetais e estadiamento oncológico. Plataformas habilitadas por IA como o GE Voluson Signature 20 reduzem os exames do segundo trimestre em 40%, ressaltando os ganhos de eficiência. O 2D convencional permanece relevante por meio da otimização de imagem aprimorada por IA, enquanto o Doppler apoia a avaliação cardiovascular.

Os sistemas HIFU registrarão um CAGR de 5,02% até 2031, o mais rápido entre as tecnologias, impulsionado pelo sucesso da ablação tumoral não invasiva. Casos de histotripsia de câncer de fígado superando 300 globalmente demonstram aceitação clínica. A expansão para a terapia de próstata e fibroma uterino ampliará as indicações, adicionando impulso ao crescimento do tamanho do mercado de dispositivos de ultrassom na América do Sul para plataformas terapêuticas.

Por Portabilidade: Sistemas Estacionários Mantêm Escala enquanto Unidades Portáteis Crescem

Os consoles estacionários geraram 70,92% da receita em 2025 devido aos conjuntos abrangentes de transdutores e às suítes completas de diagnóstico por imagem exigidas pelos hospitais terciários. A Inteligência Acústica incorporada no Mindray Resona A20 aprimora a certeza diagnóstica, sustentando a demanda. Os contratos de serviço e os caminhos de atualização consolidam ainda mais as bases instaladas entre as grandes instituições.

Os modelos portáteis/de bolso avançarão a um CAGR de 7,05%, mais que o dobro da taxa geral do mercado. O design mais leve e as capacidades 3D do Butterfly iQ3 ressoam com os clínicos de emergência e atenção primária. A garantia de qualidade baseada em nuvem auxilia o treinamento, comprimindo a lacuna de habilidades. À medida que as políticas de aquisição se voltam para a mobilidade, os sistemas portáteis em carrinho fazem a ponte entre funcionalidade e transportabilidade, reforçando a adoção incremental em todo o mercado de dispositivos de ultrassom na América do Sul.

Por Usuário Final: Liderança Hospitalar com Impulso Ambulatorial

Os hospitais responderam por 57,62% das vendas de 2025 e continuam a servir como locais de referência para novos lançamentos de produtos, incluindo o GE Versana Premier equipado com ferramentas de IA para fluxos de trabalho multiespecialidade. O aumento do volume cirúrgico e a necessidade de orientação intraoperatória sustentam as compras de consoles.

Os centros de atendimento ambulatorial devem registrar um CAGR de 6,41% até 2031, à medida que os pagadores conscientes dos custos direcionam os procedimentos para ambientes ambulatoriais. Unidades compactas e operadas por bateria permitem rotatividade rápida e menor despesa de capital. Os centros de diagnóstico por imagem mantêm volume para exames especializados, enquanto consultórios médicos e programas de cuidados domiciliares adotam gradualmente sondas móveis, ampliando o alcance do mercado.

Análise Geográfica

O Brasil controlava 48,35% do mercado de dispositivos de ultrassom na América do Sul em 2025, sustentado pelo maior orçamento de saúde do continente e pela contínua expansão do reembolso. A aceitação pela ANVISA de certificados regulatórios estrangeiros em 2024 reduz os prazos de aprovação e incentiva lançamentos pioneiros no mercado. Projetos-piloto de telecardologia como o PROVAR+ ilustram a viabilidade da leitura remota, aumentando a utilização nas clínicas públicas.

A Argentina tem previsão de atingir um CAGR de 3,99%, beneficiando-se de uma linha de crédito de USD 600 milhões voltada para atualizações de diagnóstico por imagem. A prevalência de aterosclerose subclínica revelada por ultrassom vascular destaca a necessidade não atendida e apoia o crescimento do volume. Chile e Colômbia avançam com base na prontidão para a saúde digital, com a adoção de 86% de TICs na Colômbia para cuidados maternos sustentando a adoção do tele-ultrassom.

O Restante da América do Sul, incluindo Peru e Uruguai, apresenta espaço considerável para dispositivos portáteis que contornam as restrições de infraestrutura, enquanto a simplificação regulatória poderia agilizar a entrada em mercados menores. A migração urbana constante e a crescente prevalência de doenças crônicas garantem demanda sustentada, expandindo a presença do mercado de dispositivos de ultrassom na América do Sul em diversos contextos econômicos.

Cenário Competitivo

O cenário de fornecedores apresenta concentração moderada, dominado por grandes players globais, mas aberto a concorrentes de nicho. A GE HealthCare ampliou seu portfólio por meio da aquisição de USD 51 milhões da Intelligent Ultrasound em julho de 2024, reforçando as capacidades de IA. Philips, Siemens Healthineers e Samsung Medison investem fortemente em transdutores ergonômicos e ecossistemas em nuvem. A aquisição da Sonio pela Samsung sublinha um foco crescente em IA fetal.

Os especialistas em portáteis Butterfly Network e Clarius Mobile Health visam os clínicos da linha de frente com plataformas de diagnóstico por imagem baseadas em assinatura. Parcerias como Mindray–TeleRay integram streaming para apoiar a interpretação e o treinamento remotos. Soluções robóticas emergentes como o FARUS automatizam o exame da tireoide, sugerindo uma futura disrupção que pode redefinir os limites competitivos no mercado de dispositivos de ultrassom na América do Sul.

Líderes do Setor de Dispositivos de Ultrassom na América do Sul

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Mindray, líder global em tecnologia médica, está reforçando seu compromisso com a saúde inteligente na América do Sul por meio de uma apresentação de alto impacto na Hospitalar, a principal exposição de saúde do Brasil. A Mindray apresentou o sistema de ultrassom no ponto de atendimento TEX20 da Mindray, projetado para oferecer diagnóstico por imagem de alto desempenho em ambientes clínicos de ritmo acelerado. As capacidades avançadas de diagnóstico por imagem e a portabilidade do TEX20 o tornam especialmente relevante para a crescente infraestrutura de saúde do Brasil, onde acessibilidade e eficiência são as principais prioridades.

- Agosto de 2024: A SonoVascular, Inc. iniciou um estudo de primeiro uso em humanos para seu Sistema SonoThrombectomy, uma tecnologia inovadora de trombectomia facilitada por ultrassom e aprimorada por trombolítico, projetada para tratar tromboembolismo venoso com perda mínima de sangue. O procedimento inicial, realizado com sucesso no Hospital DPIRECA em Santiago, Chile, demonstrou a capacidade do sistema de remover trombos de forma eficaz e segura, utilizando uma dosagem reduzida de trombolítico. À medida que as intervenções baseadas em ultrassom ganham força nos tratamentos vasculares, espera-se que esse avanço tecnológico impulsione o crescimento do mercado de dispositivos de ultrassom ao ampliar suas aplicações em terapias minimamente invasivas.

- Julho de 2024: A Fundação Philips e a SAS Brasil lançaram um laboratório de inovação focado em educação em saúde digital. Esta iniciativa visa aprimorar o treinamento em saúde em regiões remotas do Brasil, aproveitando tecnologia avançada de ultrassom e soluções de telessaúde.

- Julho de 2024: A GE HealthCare adquiriu a Intelligent Ultrasound por USD 51 milhões, aprimorando suas capacidades de IA em diagnóstico por imagem de ultrassom e fortalecendo sua posição competitiva no crescente segmento de ultrassom habilitado por IA.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom na América do Sul

O ultrassom diagnóstico é uma técnica de diagnóstico por imagem que utiliza ondas sonoras de alta frequência para produzir imagens das diferentes estruturas internas do corpo. Esses dispositivos são utilizados tanto como modalidade de diagnóstico por imagem quanto terapêutica. Eles têm uma ampla gama de aplicações no campo médico.

O Mercado de Dispositivos de Ultrassom na América do Sul é Segmentado por Aplicação (Anestesiologia, Cardiologia, Ginecologia/Obstetrícia, Musculoesquelético, Radiologia, Cuidados Intensivos e Outras Aplicações), Tecnologia (Imagem de Ultrassom 2D, Imagem de Ultrassom 3D e 4D, Imagem Doppler e Ultrassom Focalizado de Alta Intensidade), Tipo (Ultrassom Estacionário e Ultrassom Portátil) e Geografia (Brasil, Argentina e Restante da América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Ginecologia / Obstetrícia |

| Musculoesquelético |

| Radiologia |

| Cuidados Intensivos |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focalizado de Alta Intensidade (HIFU) |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis em Carrinho |

| Sistemas Portáteis / Sem Fio |

| Hospitais e Centros Cirúrgicos |

| Centros de Diagnóstico por Imagem |

| Centros de Atendimento Ambulatorial e de Emergência |

| Outros Usuários Finais |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Restante da América do Sul |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia / Obstetrícia | |

| Musculoesquelético | |

| Radiologia | |

| Cuidados Intensivos | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focalizado de Alta Intensidade (HIFU) | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis em Carrinho | |

| Sistemas Portáteis / Sem Fio | |

| Por Usuário Final | Hospitais e Centros Cirúrgicos |

| Centros de Diagnóstico por Imagem | |

| Centros de Atendimento Ambulatorial e de Emergência | |

| Outros Usuários Finais | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de ultrassom na América do Sul?

O tamanho do mercado de dispositivos de ultrassom na América do Sul é de USD 529,13 milhões em 2026 e tem projeção de atingir USD 614,29 milhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

O ultrassom focalizado de alta intensidade (HIFU) está se expandindo a um CAGR de 5,02% devido às suas aplicações oncológicas não invasivas.

Por que os dispositivos de ultrassom portáteis estão ganhando popularidade?

As unidades portáteis oferecem qualidade de imagem próxima à dos carrinhos, custam menos e suportam a telemedicina, permitindo acesso mais amplo em cidades secundárias e áreas rurais.

Como o reembolso influencia o crescimento do mercado?

Novos códigos de reembolso, como a cobertura do Brasil para a terapia de histotripsia, melhoram o retorno sobre o investimento hospitalar e aceleram a adoção de sistemas avançados de ultrassom.

Qual país é o mercado de crescimento mais rápido?

A Argentina tem previsão de crescer a um CAGR de 3,99% até 2031, impulsionada por atualizações de diagnóstico por imagem no setor público e pelo aumento do rastreamento preventivo.

Quais são as principais barreiras para uma adoção mais ampla?

Prazos regulatórios prolongados, escassez de especialistas em locais não urbanos e altos custos de equipamentos continuam sendo as principais restrições em toda a região.

Página atualizada pela última vez em: