Tamanho e Participação do Mercado de Diagnóstico e Terapêutica de Câncer de Ovário na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

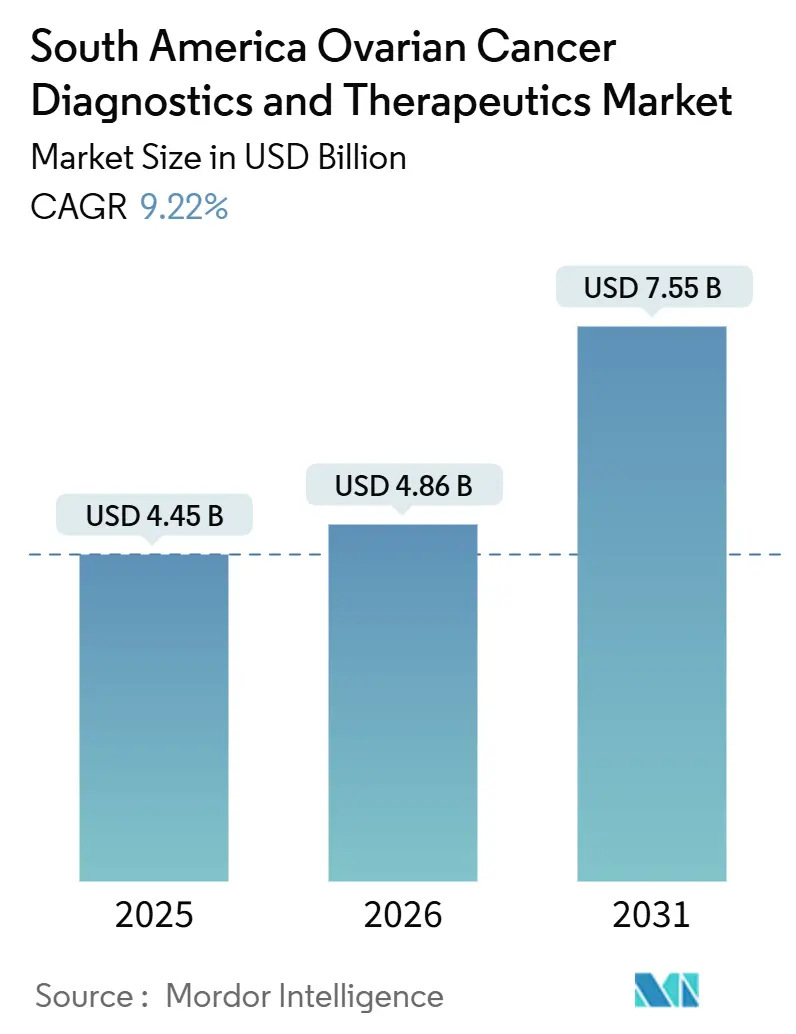

| Tamanho do mercado no ano base (2025) | 4.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.22% CAGR |

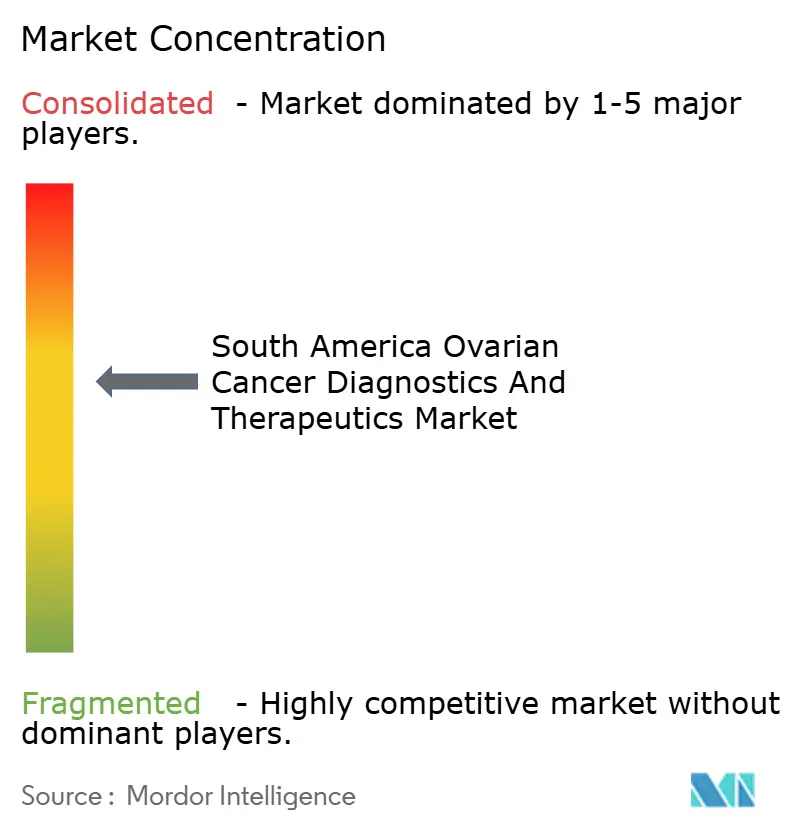

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico e Terapêutica de Câncer de Ovário na América do Sul por Mordor Intelligence

O tamanho do Mercado de Diagnóstico e Terapêutica de Câncer de Ovário na América do Sul está projetado para se expandir de USD 4,45 bilhões em 2025 e USD 4,86 bilhões em 2026 para USD 7,55 bilhões até 2031, registrando um CAGR de 9,22% entre 2026 e 2031.

O crescente número de pacientes recém-diagnosticados, a expansão dos mandatos de seguros e a produção localizada de ingredientes farmacêuticos ativos estão impulsionando o crescimento da receita na região. As mortes por câncer de ovário devem aumentar significativamente, de 206.956 em 2022 para mais de 350.000 até 2050, com casos em estágio avançado dominando e reforçando a dependência de quimioterapia e terapias direcionadas.[1]Agência Internacional de Pesquisa sobre Câncer, "GLOBOCAN 2022," gco.iarc.frOs órgãos reguladores estão acelerando as aprovações, com a ANVISA do Brasil aprovando múltiplas terapias direcionadas e um ensaio de biópsia líquida dentro de 8 meses da aprovação nos EUA. Empresas multinacionais estão aproveitando os registros regionais de evidências do mundo real para acelerar os reembolsos, intensificando a concorrência. Enquanto isso, os formuladores de políticas estão alocando orçamentos de oncologia para enfrentar a inflação dos preços de medicamentos impulsionada por tarifas. Esses fatores estabelecem coletivamente uma forte trajetória de crescimento para o mercado de diagnóstico e terapêutica de câncer de ovário da América do Sul nos próximos cinco anos.

Principais Conclusões do Relatório

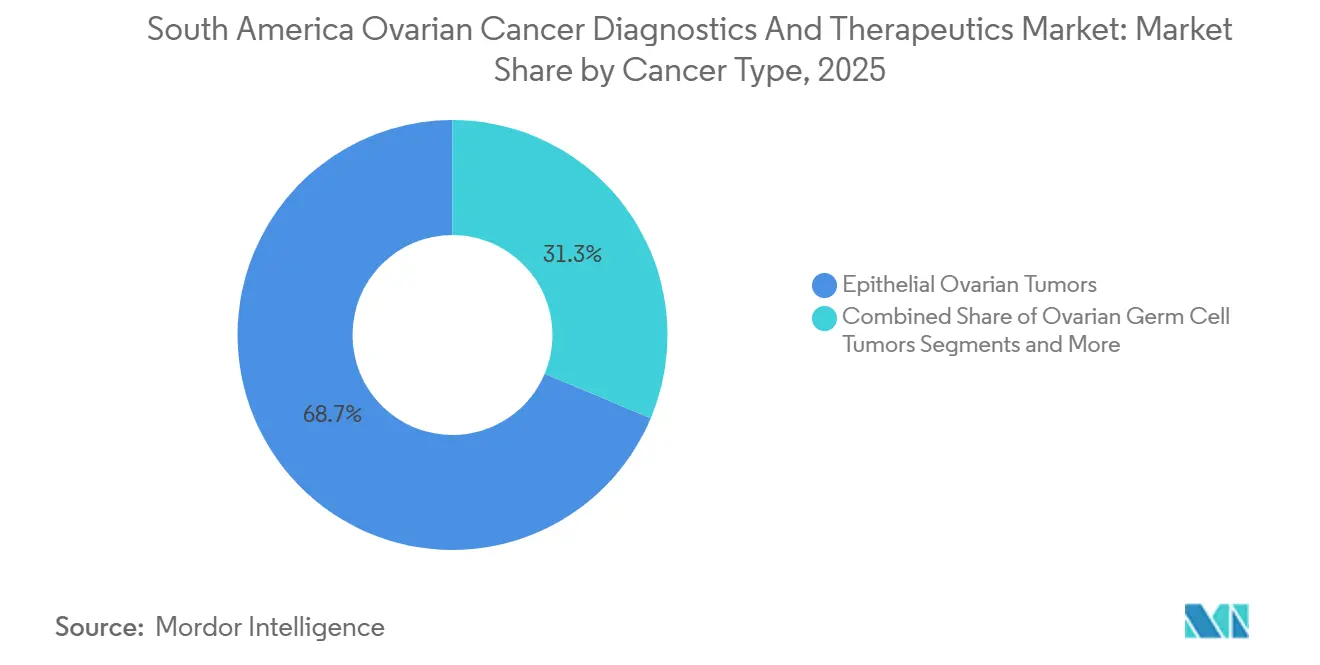

- Por tipo de câncer, os tumores epiteliais responderam por 68,67% da receita em 2025, enquanto os tumores de células germinativas e estromais cresceram em ritmo moderado.

- Por modalidade de diagnóstico, os exames de sangue capturaram 34,45% da participação do mercado de diagnóstico e terapêutica de câncer de ovário da América do Sul em 2025; as plataformas de biópsia líquida estão avançando a um CAGR de 12,80% até 2031.

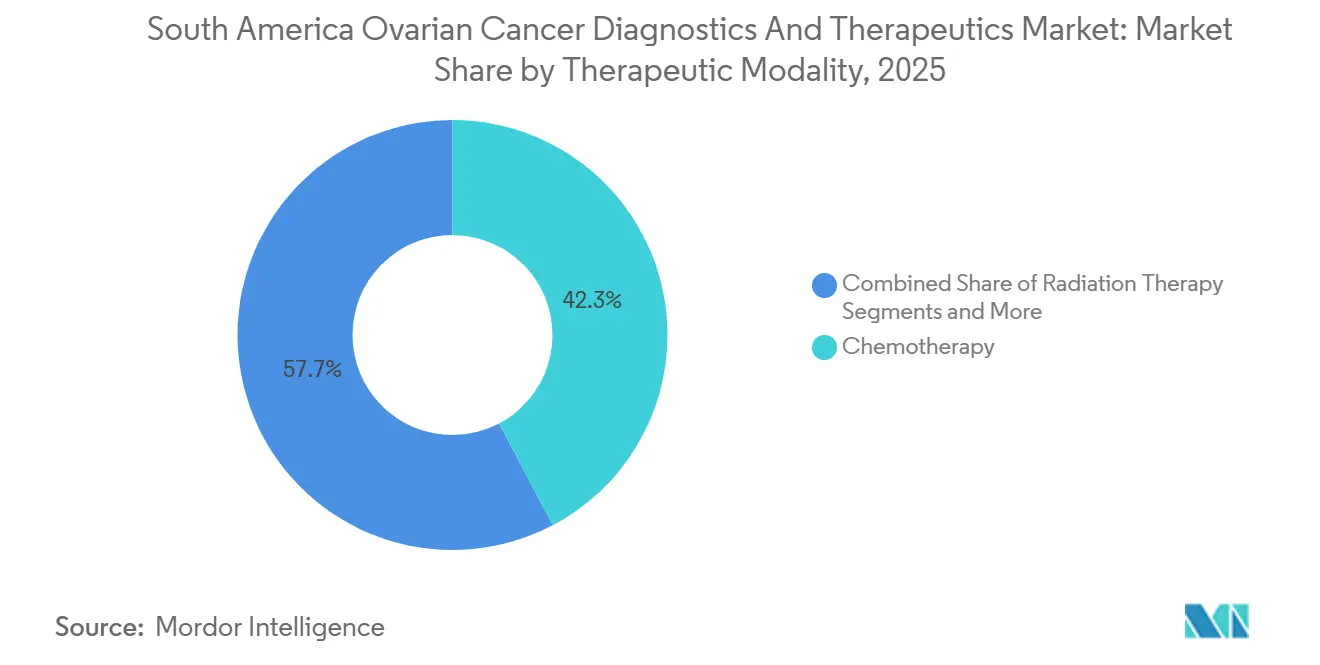

- Por modalidade terapêutica, a quimioterapia reteve 42,27% do mercado de diagnóstico e terapêutica de câncer de ovário da América do Sul em 2025; as terapias direcionadas devem se expandir a um CAGR de 14,64% até 2031.

- Por usuário final, os hospitais responderam por 62,09% dos gastos em 2025, enquanto os centros cirúrgicos ambulatoriais devem registrar um CAGR de 11,85% até 2031.

- O Brasil capturou 47,34% da receita do mercado de diagnóstico e terapêutica de câncer de ovário da América do Sul em 2025; espera-se que o Peru registre o CAGR nacional de crescimento mais rápido, de 10,35%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Diagnóstico e Terapêutica de Câncer de Ovário na América do Sul

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da incidência de câncer de ovário | +1.8% | Brasil, Argentina, Peru | Médio prazo (2-4 anos) |

| Crescimento da população feminina idosa | +1.5% | Brasil, Argentina, Chile | Longo prazo (≥4 anos) |

| Crescimento dos gastos com saúde e cobertura de seguros | +2.1% | Brasil, Peru, Colômbia | Curto prazo (≤2 anos) |

| Rápida adoção de inibidores de PARP e outras terapias direcionadas | +2.3% | Brasil, Argentina, Chile | Curto prazo (≤2 anos) |

| Expansão dos programas de reembolso para testes BRCA/HRD | +1.2% | Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Internalização da fabricação de API oncológico | +0.9% | Brasil, Argentina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer de Ovário

Nas nações andinas, as taxas de incidência padronizadas por idade de câncer de ovário estão aumentando a uma taxa anual entre 2,1% e 2,7%, superando a média global. Em 2022, o Brasil registrou 7.710 novos diagnósticos de câncer de ovário e prevê um aumento anual de 9% até 2030.[2]Organização Mundial da Saúde, "Ficha Informativa sobre Câncer," who.int Essa projeção é impulsionada pela adoção contínua de abordagens de rastreamento oportunistas em vez de sistemáticas. Mais de 60% dos casos diagnosticados permanecem nos estágios III ou IV da FIGO, limitando a sobrevida global a 32 meses. Esse diagnóstico tardio aumentou significativamente a demanda por quimioterapia à base de platina e tratamentos de manutenção de primeira linha com inibidores de PARP. Para resolver isso, os ministérios da saúde estão pilotando programas de rastreamento estratificados por risco. Por exemplo, o registro hereditário do Chile agora conecta portadores de BRCA diretamente a cirurgias profiláticas.[3]Ministério da Saúde do Chile, "Programa Nacional de Câncer," minsal.cl As empresas farmacêuticas estão priorizando a região para lançamentos de medicamentos, como evidenciado pela vantagem de aprovação de oito meses para o olaparibe no Brasil em comparação com os Estados Unidos.

Crescimento da População Feminina Idosa

Até 2035, a porcentagem de mulheres sul-americanas com 65 anos ou mais deve aumentar de 8,1% em 2025 para 11,3%. Como o risco de câncer de ovário atinge o pico entre 55 e 74 anos, espera-se que essa crescente população idosa aumente tanto o número de casos incidentes quanto a duração da terapia de manutenção. Em resposta, os centros terciários estão estabelecendo unidades de oncologia geriátrica para enfrentar desafios como polifarmácia e fragilidade, favorecendo agentes orais direcionados e infusões ambulatoriais em detrimento da quimioterapia hospitalar tradicional. Com expectativas de vida mais longas, há também um aumento nos testes de vigilância. Os ensaios seriais de CA-125 e as biópsias líquidas agora são reembolsados, permitindo a detecção precoce de recorrências bioquímicas antes que progridam para imagens.

Crescimento dos Gastos com Saúde e Cobertura de Seguros

Em 2024, o Brasil alocou aproximadamente USD 28 bilhões para a saúde, com mais da metade direcionada para serviços hospitalares e ambulatoriais. Além disso, o Brasil expandiu sua lista de medicamentos essenciais incorporando 14 novos medicamentos oncológicos. O Peru investiu USD 120 milhões para modernizar 22 centros regionais de oncologia, reduzindo com sucesso o tempo médio até o tratamento de 47 dias em 2023 para uma meta de 29 dias em 2025. No Chile, o fundo nacional de saúde agora cobre 78% da população e recentemente incluiu bevacizumabe-paclitaxel em seu pacote de benefícios garantidos, resultando em uma redução de 81% nas despesas médias do bolso para o tratamento de primeira linha. Essas iniciativas estão simplificando o acesso dos pacientes a vias de tratamento baseadas em evidências.

Rápida Adoção de Inibidores de PARP e Outras Terapias Direcionadas

Após resultados promissores do registro OCEANIA, que envolveu 1.240 pacientes, tanto o olaparibe quanto o niraparibe fizeram avanços significativos na terapia de manutenção no Brasil, Argentina e Chile. Esse número está alinhado com o parâmetro de disposição a pagar do país. Enquanto isso, o mirvetuximabe soravtansina, um conjugado anticorpo-fármaco direcionado ao receptor de folato alfa, recebeu aprovação em 2024 e está atualmente sob revisão pelas autoridades regulatórias. Os dados de acesso antecipado demonstram uma promissora taxa de resposta objetiva de 32% em pacientes com condições resistentes à platina.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Baixa Conscientização Levando ao Diagnóstico em Estágio Avançado | -1.4% | Peru, Colômbia, norte do Brasil | Médio prazo (2-4 anos) |

| Alto Custo de Medicamentos Direcionados e Diagnósticos Complementares | -1.1% | Argentina, Peru, Colômbia | Curto prazo (≤2 anos) |

| Escassez de Mão de Obra em Patologia Causando Atrasos nos Testes de Biomarcadores | -0.8% | Cidades de segundo nível, áreas rurais | Longo prazo (≥4 anos) |

| Reembolso Fragmentado para Diagnósticos Complementares vs. Medicamentos | -0.7% | Argentina, Colômbia, Brasil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Conscientização Levando ao Diagnóstico em Estágio Avançado

No Peru rural e na Colômbia, as campanhas de conscientização sobre sintomas alcançam menos de 35% das mulheres. Esse alcance limitado resulta em um atraso diagnóstico médio de 7,2 meses, mais do que o dobro do observado nas regiões metropolitanas de São Paulo e Buenos Aires. Os pacientes diagnosticados no Estágio IV frequentemente não são elegíveis para cirurgia citorredutora e enfrentam custos de tratamento 2,8 vezes mais altos, principalmente devido à quimioterapia prolongada e aos cuidados paliativos. Embora o programa piloto do Chile utilizando agentes comunitários de saúde mostre potencial, a questão do financiamento sustentável permanece sem solução.

Alto Custo de Medicamentos Direcionados e Diagnósticos Complementares

Na Argentina, o Olaparibe é precificado em ARS 1,2 milhão (USD 3.400) por mês. Esse custo, que é quatro vezes a renda familiar mediana, leva 38% dos pacientes a interromper a terapia dentro de seis meses. O teste germinal de BRCA, disponível em laboratórios privados, custa entre USD 800 e 1.200. No entanto, o processo de autorização de reembolso pode levar de 90 a 120 dias, atrasando as decisões de medicina de precisão. No Peru, o EsSalud estabeleceu um limite anual de USD 30.000 nos gastos com PARP. Esse limite é ultrapassado por dois terços dos beneficiários, forçando-os a mudar para quimioterapia genérica ou depender de programas de assistência do fabricante. Os grupos de defesa estão advogando por contratos baseados em desempenho que garantam o reembolso somente quando uma resposta definida por biomarcador for documentada, seguindo o exemplo do modelo de pembrolizumabe do Chile em 2024.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câncer: Tumores Epiteliais Ampliam sua Liderança

Os tumores epiteliais responderam por 68,67% da receita do mercado de diagnóstico e terapêutica de câncer de ovário da América do Sul em 2025, com uma taxa de crescimento antecipada de CAGR de 11,5% até 2031. O carcinoma seroso de alto grau, representando mais da metade de todos os diagnósticos epiteliais, demonstra a maior prevalência de BRCA e HRD, impulsionando a adoção de inibidores de PARP. Os ensaios locais para inibidores de PI3K e AKT estão ganhando impulso, particularmente para variantes de células claras e endometrioides, com o alpelisibe atualmente em um estudo de fase II no Brasil envolvendo 180 pacientes.

Espera-se que a segmentação molecular contínua refine ainda mais os algoritmos de tratamento. A crescente adoção do perfil genômico abrangente permite que os oncologistas identifiquem mutações acionáveis como PIK3CA, ARID1A e PTEN, criando oportunidades para combinações de terapias direcionadas. Os grupos de defesa estão promovendo ativamente critérios de inscrição em ensaios clínicos específicos para subtipos para acelerar o acesso a tratamentos experimentais.

Por Modalidade de Diagnóstico: Biópsia Líquida Acelera a Perspectiva Genômica

Os ensaios de CA-125 baseados em sangue continuam sendo a base dos fluxos de trabalho de diagnóstico, contribuindo com 34,45% da receita de 2025. No entanto, sua dominância está diminuindo à medida que os ensaios de biópsia líquida ganham força, crescendo a um CAGR de 12,80% após a aprovação do Guardant360 CDx, o primeiro teste abrangente de ctDNA para câncer de ovário. O mercado de plataformas de biópsia líquida na América do Sul deve se aproximar de USD 950 milhões até 2031, impulsionado pela capacidade de detectar mutações de resistência sem a necessidade de rebiópsias de tecido invasivas.

As redes de laboratórios estão se consolidando para ampliar as capacidades de sequenciamento de próxima geração, com os principais players implantando sistemas avançados em locais-chave como São Paulo e Buenos Aires. Além disso, os pagadores estão cada vez mais agrupando os reembolsos para testes moleculares com terapêuticos complementares, facilitando uma adoção mais ampla.

Por Modalidade Terapêutica: Agentes Direcionados Redefinem a Manutenção

Em 2025, a quimioterapia reteve uma participação de receita de 42,27%, principalmente sustentada por dupletos de carboplatina-paclitaxel econômicos fornecidos por genéricos regionais. No entanto, as terapias direcionadas estão experimentando o crescimento mais rápido, com um CAGR de 14,64% até 2031. Medicamentos como olaparibe, niraparibe e rucaparibe estão ganhando tração significativa na manutenção de primeira linha para pacientes com mutação BRCA e HRD positivo. Espera-se que a participação de mercado dos agentes direcionados ultrapasse 35% até 2031, apoiada pela aprovação antecipada do mirvetuximabe soravtansina no Brasil.

As reduções de preços estão se tornando evidentes, com biossimilares de bevacizumabe reduzindo significativamente os custos por ciclo em mais de 50% em 2024, melhorando assim a acessibilidade no sistema público de saúde do Brasil. Além disso, contratos baseados em valor para inibidores de PARP, que oferecem reembolsos para pacientes não responsivos, estão sob negociação ativa.

Por Usuário Final: A Migração Ambulatorial Ganha Velocidade

Os hospitais responderam por 62,09% dos gastos em 2025, impulsionados por seu papel nas cirurgias citorredutoras e nas infusões de quimioterapia de alta complexidade. No entanto, os centros cirúrgicos ambulatoriais estão se expandindo rapidamente, com um CAGR de 11,85%, apoiados por laparoscopia minimamente invasiva e protocolos de alta no mesmo dia que reduzem os custos por caso em 40% em comparação com os cuidados hospitalares. A Rede D'Or abriu sete unidades ambulatoriais com foco em oncologia entre 2024 e 2025, visando uma taxa de alta no mesmo dia de 85%.

Os laboratórios de diagnóstico também estão se consolidando, com os principais players fundindo operações selecionadas de sequenciamento para aumentar o poder de compra de reagentes genômicos. Essa consolidação apoia relatórios padronizados e tempos de resposta mais rápidos, que são críticos para decisões oportunas de terapia de manutenção.

Análise Geográfica

Em 2025, o Brasil respondeu por 47,34% da receita do mercado de diagnóstico e terapêutica de câncer de ovário da América do Sul. Essa liderança foi impulsionada por seus 108 milhões de mulheres em idade reprodutiva e um sistema de seguro público universal que reembolsa mais de 75% das consultas médicas. Empresas farmacêuticas globais, incluindo AstraZeneca e Roche, estabeleceram centros de coordenação de ensaios em São Paulo para aproveitar extensos grupos de pacientes e agilizar os processos de inscrição.

A Argentina detinha uma participação de receita de 22% em 2025, apoiada pela cobertura do PAMI para 5,2 milhões de aposentados, o grupo demográfico de maior risco. A instabilidade econômica levou à adoção de modelos de compartilhamento de risco, nos quais os fabricantes reembolsam os pagadores se os resultados clínicos predefinidos não forem alcançados.

O Peru está experimentando o crescimento mais rápido, com o mercado projetado para se expandir a um CAGR de 10,35% até 2031. A expansão do seguro do EsSalud agora inclui 1,8 milhão de trabalhadores do setor informal, enquanto investimentos significativos em centros de oncologia reduziram os atrasos no tratamento e melhoraram as taxas de diagnóstico precoce. O registro hereditário do Chile estabelece um referencial para o gerenciamento de portadores de BRCA, com o Uruguai explorando uma iniciativa semelhante. A Bolívia e o Equador, enfrentando taxas crescentes de incidência, continuam a depender de encaminhamentos transfronteiriços para centros avançados no Brasil e na Argentina.

Cenário Competitivo

A concentração de mercado é moderada, com as cinco principais empresas farmacêuticas controlando aproximadamente 58% da receita terapêutica em 2025. O diagnóstico permanece fragmentado, dividido entre provedores globais de plataformas e redes de laboratórios regionais. As principais prioridades estratégicas incluem a aceleração dos reembolsos, o agrupamento de diagnósticos complementares e o aumento da produção local de API para mitigar o impacto dos aumentos tarifários de 2025.

O Lynparza da AstraZeneca obteve aprovação brasileira oito meses após sua aprovação nos EUA, apoiado por fortes evidências locais do mundo real. A Roche está integrando os resultados de ctDNA do Guardant360 nos fluxos de trabalho do conselho de tumores por meio de sua nuvem NAVIFY, reduzindo os prazos de decisão de tratamento em até cinco dias. A GSK está abordando as disparidades de inscrição por meio de um modelo de ensaio descentralizado, recrutando pacientes de 55 centros satélites em áreas urbanas e rurais.

As empresas de diagnóstico estão se concentrando em centros de referência urbanos para sistemas de sequenciamento de alto rendimento, enquanto as clínicas rurais se beneficiam de ultrassom no ponto de atendimento e kits rápidos de CA-125 sob uma concessão de equidade oncológica do Banco Mundial. Os fabricantes contratuais brasileiros, como a Eurofarma, estão ampliando a produção de inibidores de PARP para encurtar os prazos de entrega e gerenciar a volatilidade cambial de forma eficaz.

Líderes do Setor de Diagnóstico e Terapêutica de Câncer de Ovário na América do Sul

AstraZeneca plc

F. Hoffman-La Roche Ltd

Siemens Healthineers AG

Johnson & Johnson Services, Inc.

GSK plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Henlius Biotech obteve autorização de comercialização da AGEMED da Bolívia para o Longiva, seu biossimilar de bevacizumabe, marcando a quarta aprovação internacional da empresa.

- Janeiro de 2025: A AstraZeneca anunciou um investimento de USD 45 milhões para expandir seu centro de ensaios oncológicos em São Paulo, com planos de inscrever 800 pacientes com câncer de ovário da região até 2027.

Escopo do Relatório do Mercado de Diagnóstico e Terapêutica de Câncer de Ovário na América do Sul

De acordo com o escopo do relatório, o câncer de ovário é um tipo de câncer que começa nos ovários. Existem vários tipos de câncer de ovário, entre os quais o câncer de ovário epitelial é o tipo mais comum. O relatório abrange várias abordagens diagnósticas e terapêuticas utilizadas no tratamento do câncer de ovário.

O mercado de diagnóstico e terapêutica de câncer de ovário na América do Sul é segmentado por tipo de câncer, modalidade de diagnóstico, modalidade terapêutica, usuário final e geografia. Por tipo de câncer, o mercado é segmentado em tumores epiteliais ovarianos, tumores de células germinativas ovarianas e outros. Por modalidade de diagnóstico, o mercado é segmentado em biópsia, exames de sangue, ultrassom, PET, tomografia computadorizada, ressonância magnética, biópsia líquida (ctDNA) e outros diagnósticos. Por modalidade terapêutica, o mercado é segmentado em quimioterapia, radioterapia, terapia direcionada, imunoterapia, terapia hormonal e outros. Por usuário final, o mercado é segmentado em hospitais, centros especializados em câncer, laboratórios de diagnóstico, centros cirúrgicos ambulatoriais e institutos de pesquisa. Por geografia, o mercado é segmentado em Brasil, Argentina, Colômbia, Chile, Peru e restante da América do Sul. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Tumores Epiteliais Ovarianos |

| Tumores de Células Germinativas Ovarianas |

| Outros |

| Biópsia |

| Exames de Sangue |

| Ultrassom |

| PET |

| Tomografia Computadorizada |

| Ressonância Magnética |

| Biópsia Líquida (ctDNA) |

| Outros Diagnósticos |

| Quimioterapia |

| Radioterapia |

| Terapia Direcionada |

| Imunoterapia |

| Terapia Hormonal |

| Outros |

| Hospitais |

| Centros Especializados em Câncer |

| Laboratórios de Diagnóstico |

| Centros Cirúrgicos Ambulatoriais |

| Institutos de Pesquisa |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Câncer | Tumores Epiteliais Ovarianos |

| Tumores de Células Germinativas Ovarianas | |

| Outros | |

| Por Modalidade de Diagnóstico | Biópsia |

| Exames de Sangue | |

| Ultrassom | |

| PET | |

| Tomografia Computadorizada | |

| Ressonância Magnética | |

| Biópsia Líquida (ctDNA) | |

| Outros Diagnósticos | |

| Por Modalidade Terapêutica | Quimioterapia |

| Radioterapia | |

| Terapia Direcionada | |

| Imunoterapia | |

| Terapia Hormonal | |

| Outros | |

| Por Usuário Final | Hospitais |

| Centros Especializados em Câncer | |

| Laboratórios de Diagnóstico | |

| Centros Cirúrgicos Ambulatoriais | |

| Institutos de Pesquisa | |

| Por Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com diagnóstico e medicamentos para câncer de ovário na América do Sul até 2031?

A receita combinada está projetada para atingir USD 7,55 bilhões, avançando a um CAGR de 9,2% de 2026 a 2031.

Qual categoria de tratamento está crescendo mais rapidamente na região?

As terapias direcionadas, particularmente os inibidores de PARP, devem registrar um CAGR de 14,6% até 2031 à medida que o reembolso se expande.

Por que o Peru é o mercado nacional de expansão mais rápida?

As reformas de seguros, um programa de modernização de centros de oncologia de USD 120 milhões e uma força de trabalho segurada crescente impulsionam o CAGR do Peru para 10,35%.

Qual participação os tumores epiteliais detêm na receita terapêutica regional?

Os tumores epiteliais comandaram 68,67% da receita em 2025 e manterão a liderança até 2031.

Como os pagadores estão abordando o alto custo dos testes genômicos?

Países como Chile e Brasil estão agrupando o reembolso de testes BRCA ou HRD com o custo das terapias de manutenção, facilitando o acesso dos pacientes.

Qual tecnologia de diagnóstico tem maior probabilidade de substituir a biópsia de tecido?

Os ensaios de biópsia líquida como o Guardant360 CDx estão registrando um crescimento de CAGR de 12,8% porque detectam mutações de resistência a partir de uma coleta de sangue de rotina.

Página atualizada pela última vez em: