Tamanho e Participação do Mercado de Data Centers Hiperescala na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

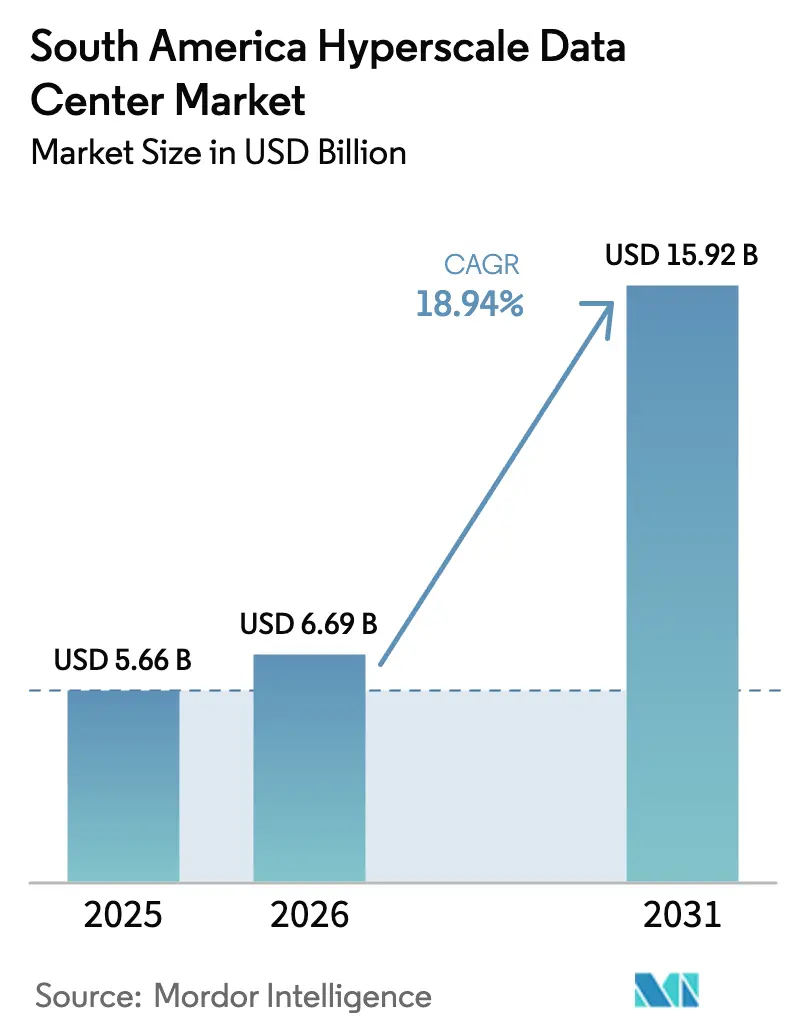

| Tamanho do mercado no ano base (2025) | 5.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperescala na América do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de data centers hiperescala na América do Sul aumente de USD 5,66 bilhões em 2025 para USD 6,69 bilhões em 2026 e atinja USD 15,92 bilhões até 2031, crescendo a um CAGR de 18,94% ao longo de 2026-2031. Lançamentos acelerados de regiões de nuvem, novos cabos submarinos e contratos abundantes de energia renovável combinam-se para acelerar a implantação de capital em todas as principais metrópoles. Os hiperescaladores continuam a construir campi proprietários, mas os provedores de colocação estão conquistando megawatts incrementais ao reduzir o tempo de entrada em produção e diversificar a exposição à rede elétrica para clientes que exigem serviço ininterrupto. As regras de soberania de dados introduzidas no Brasil, na Argentina e na Colômbia exigem que dados pessoais e do setor público permaneçam em território nacional, o que efetivamente retém uma parcela crescente de cargas de trabalho dentro do mercado de data centers hiperescala na América do Sul. Simultaneamente, os clusters de inteligência artificial ricos em GPU estão elevando as densidades de energia por rack além de 30 quilowatts, forçando os operadores a investir agressivamente em resfriamento líquido e retrofits de trocadores de calor que reformulam os orçamentos de infraestrutura mecânica. Os principais impulsionadores do crescimento da receita incluem programas de construção própria de hiperescaladores, modelos de negócios centrados em interconexão dentro de campi neutros de operadoras e contratos de compra de energia renovável que oferecem descontos superiores a 12% em relação às tarifas reguladas. Os desafios persistem na forma de instabilidade da rede elétrica, escassez de técnicos de alta tensão e moratórias de estresse hídrico que restringem o resfriamento evaporativo em determinadas jurisdições. Ainda assim, os mega campi acima de 60 megawatts desbloqueiam alavancagem operacional ao centralizar subestações, plantas de água gelada e anéis de fibra em um denominador maior de capacidade. A intensidade competitiva situa-se em nível moderado, pois os cinco principais provedores respondem por cerca de 62% do total de megawatts instalados, deixando espaço significativo para especialistas regionais e entrantes focados em borda se diferenciarem por meio de relacionamentos com concessionárias locais, equipes de suporte bilíngues e implantações de resfriamento líquido de próxima geração.

Principais Conclusões do Relatório

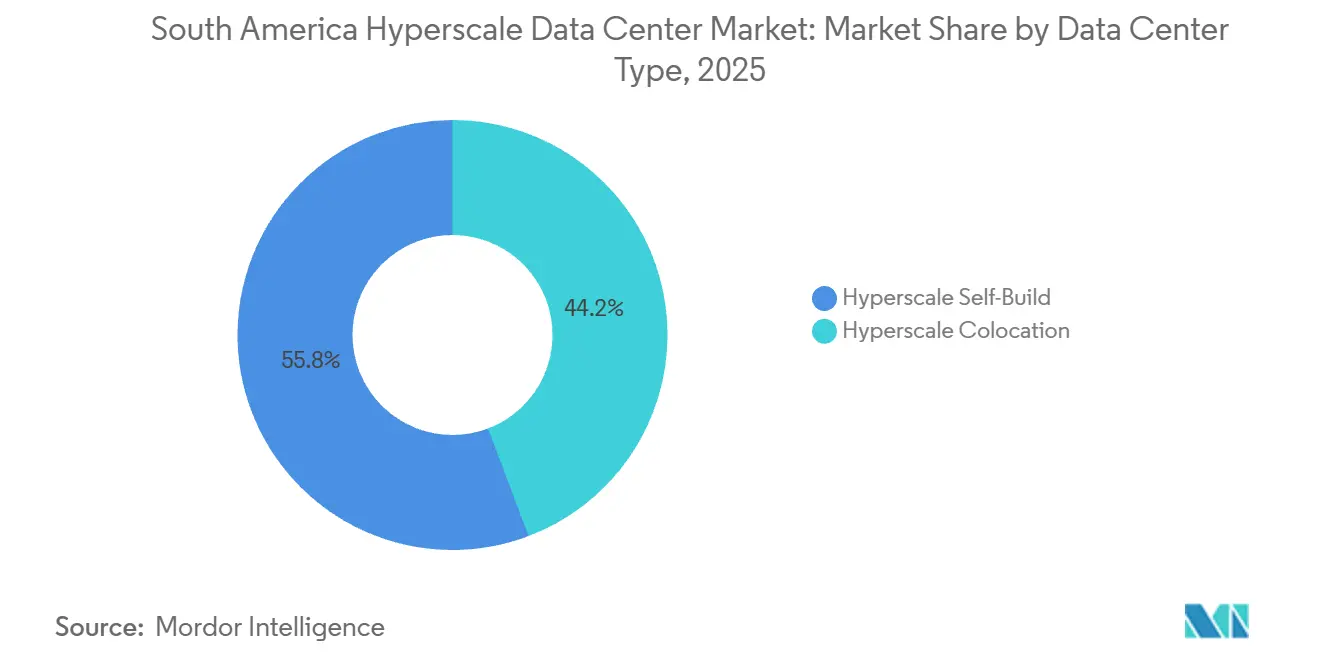

- Por tipo de data center, as instalações de construção própria hiperescala detinham 55,76% da participação do mercado de data centers hiperescala na América do Sul em 2025, enquanto a colocação deve expandir-se a um CAGR de 19,54% até 2031.

- Por componente, a infraestrutura de TI capturou 42,18% do mercado de data centers hiperescala na América do Sul em 2025, enquanto a infraestrutura mecânica deve crescer a um CAGR de 19,62% ao longo de 2026-2031.

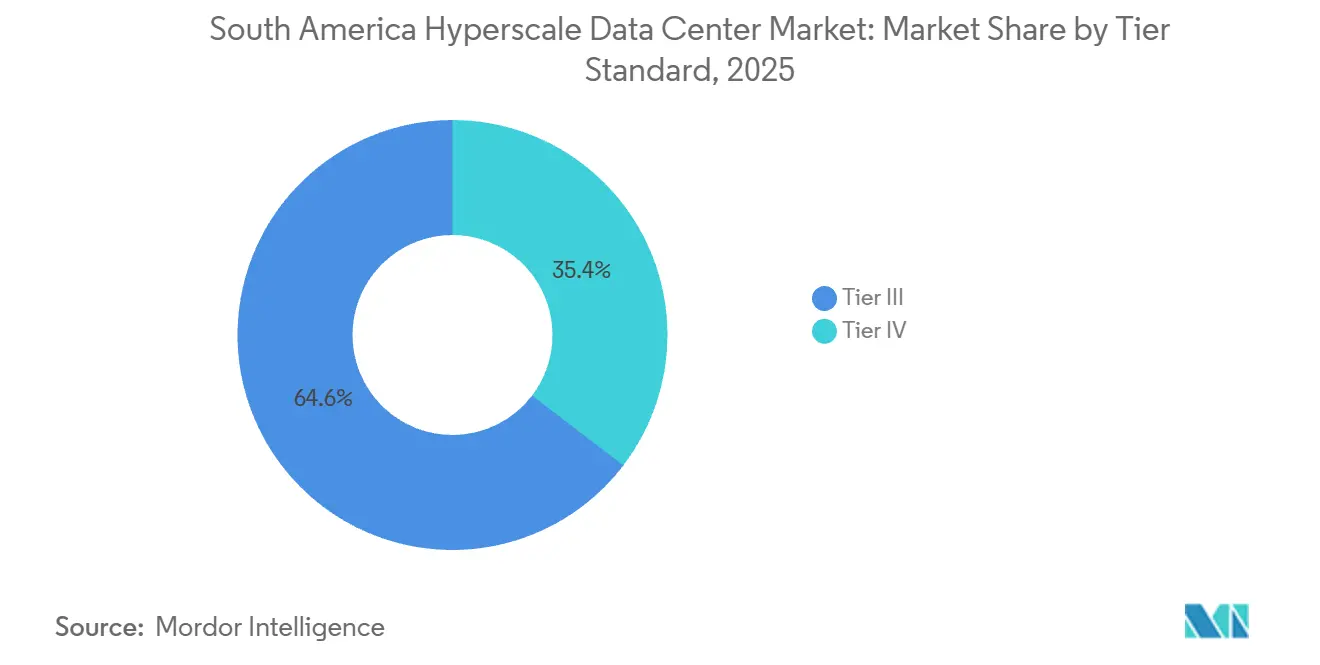

- Por padrão de nível, as instalações de Nível III responderam por 64,63% da participação em 2025, e as instalações de Nível IV estão prontas para crescer a um CAGR de 19,88% durante o período de previsão.

- Por tamanho de data center, os campi de escala massiva entre 25 MW e 60 MW representaram 45,42% do mercado de data centers hiperescala na América do Sul em 2025, mas os sites mega acima de 60 MW estão registrando um CAGR de 19,47%.

- Por país, o Brasil detinha 51,65% da participação em 2025, enquanto o Chile deve registrar o CAGR mais rápido de 20,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers Hiperescala na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no Lançamento de Regiões de Nuvem por Hiperescaladores | +4.2% | Brasil, Chile, com expansão para Colômbia e Argentina | Médio prazo (2-4 anos) |

| Chegada de Cabos Submarinos Melhorando Latência e Redundância | +3.8% | Chile (Valparaíso), Brasil (Fortaleza, Santos), com efeitos de rede em toda a região | Longo prazo (≥ 4 anos) |

| Acordos de Compra de Energia Renovável Aproveitando Abundância de Hidro-Solar-Eólica | +3.5% | Chile (solar do Atacama, eólica da Patagônia), Brasil (hidro), Argentina (eólica) | Médio prazo (2-4 anos) |

| Leis de Soberania Digital Exigindo Hospedagem Local | +3.1% | Brasil, Argentina, com estruturas emergentes na Colômbia e no Peru | Curto prazo (≤ 2 anos) |

| Implantações de 5G Open-RAN Gerando Borda Micro-Hiperescala | +2.4% | Brasil (São Paulo, Rio), Chile (Santiago), Colômbia (Bogotá) | Médio prazo (2-4 anos) |

| Cargas de Trabalho de IA e HPC de Mineração de Lítio Necessitando de Capacidade Local | +2.0% | Chile (Atacama), Argentina (Jujuy, Salta), regiões de fronteira com a Bolívia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Lançamento de Regiões de Nuvem por Hiperescaladores

Os lançamentos agressivos de regiões de nuvem ancoram o catalisador isolado mais forte para o mercado de data centers hiperescala na América do Sul. A Amazon Web Services comprometeu USD 4 bilhões com uma região de nuvem em Santiago que abre com 12 zonas de disponibilidade e uma capacidade expansível de 40 a 80 megawatts, atraindo fornecedores de software que precisam de latência de milissegundos de um dígito para operar mecanismos de pagamento e carrinhos de compras de realidade aumentada.[1]Amazon Web Services, "AWS Anuncia Investimento no Chile," AWS.AMAZON.COM A Microsoft espelhou o movimento com zonas Azure na mesma metrópole, enquanto o Google reduziu o preço por núcleo em 22% após habilitar suas instâncias M8g baseadas em Arm em São Paulo. Essas implantações emblemáticas geram demanda por colocação adjacente porque fornecedores independentes de software precisam instalar servidores de aplicativos dentro de esferas de disponibilidade idênticas para cumprir objetivos de nível de serviço rigorosos. O ciclo se fecha quando as empresas assinam interconexões com pontos de acesso de hiperescaladores, o que por sua vez eleva as taxas de ocupação acima de 85% no cluster Vila Olímpia de São Paulo e no corredor Quilicura de Santiago. Novas regulamentações brasileiras que classificam cargas de trabalho soberanas reforçam ainda mais a hospedagem doméstica, garantindo que o impulso de construção em nuvem se sustente no médio prazo.[2]Autoridade Nacional de Proteção de Dados do Brasil, "Lei Geral de Proteção de Dados," GOV.BR

Chegada de Cabos Submarinos Melhorando Latência e Redundância

Um segundo catalisador decorre de investimentos em fibra submarina transpacífica e norte-sul que reduzem a latência e diversificam os caminhos de failover. O cabo Humboldt de 14.800 quilômetros do Google reduzirá o atraso de ida e volta entre Santiago e Sydney em 30 milissegundos quando chegar a Valparaíso no final de 2026, permitindo que empresas de mineração chilenas executem modelos de manutenção preditiva em plataformas de análise australianas sem atraso perceptível. A Cirion Technologies ativou o link SAC-2 de 72 terabits por segundo entre o Brasil e os Estados Unidos no início de 2025, reduzindo as tarifas de trânsito para redes de distribuição de conteúdo em 18%. O Projeto Waterworth da Meta diversificou as rotas brasileiras no final de 2024, reduzindo o risco de ponto único de falha que anteriormente afetava os operadores durante arrasto de âncora ou eventos sísmicos. A nova largura de banda permite que os provedores de nuvem coloquem nós de cache maiores dentro de São Paulo e Santiago, atendendo consumidores com latência abaixo de 50 milissegundos e retirando quase 40% do tráfego de pico dos troncos transcontinentais. As empresas de serviços financeiros agora obtêm resiliência de rede de caminho duplo que cumpre mandatos de continuidade de negócios e direciona mecanismos de negociação algorítmica para salas regionais.

Acordos de Compra de Energia Renovável Aproveitando Abundância de Hidro-Solar-Eólica

Os contratos de compra de energia renovável de longo prazo constituem o terceiro principal impulsionador porque estabilizam os custos de energia, satisfazem compromissos de carbono e garantem incentivos fiscais. A Atlas Renewable Energy assinou um acordo de energia livre de carbono de 1,2 terawatt-hora por 24 horas com a ODATA em janeiro de 2025, fixando tarifas 12% abaixo do preço residencial regulado do Chile e isolando o campus de Quilicura das oscilações de combustíveis fósseis.[3]Atlas Renewable Energy, "Atlas Assina Acordo de Compra de Energia com a ODATA," ATLASRENEWABLEENERGY.COM A AES Andes seguiu fornecendo 1.020 gigawatt-horas por ano de energia eólica e hidráulica para as nuvens do Google e da Microsoft, um movimento que sustenta as afirmações de marketing de computação verde e garante a ambos os operadores o rebate de capex ReData do Brasil. Embora o Brasil desfrute de excedente hidráulico, as secas de 2024 forçaram o uso de backup a diesel e revelaram o valor das integrações de armazenamento híbrido que muitos projetos agora incorporam ao design das plantas. A Genneia da Argentina está fazendo parceria com desenvolvedores locais para gerar energia eólica para consumo hiperescala na Patagônia, prevendo que os clusters de treinamento de IA exigirão 500 megawatts adicionais de capacidade firme até 2028. Coletivamente, esses acordos de compra de energia elevam o perfil de sustentabilidade do mercado de data centers hiperescala na América do Sul, inclinam os modelos de custo total de propriedade a favor da implantação local e reforçam a atratividade da região para inquilinos conscientes de ESG.

Leis de Soberania Digital Exigindo Hospedagem Local

As estruturas domésticas de proteção de dados representam uma quarta alavanca estrutural de crescimento ao obrigar a hospedagem no país para cargas de trabalho reguladas. A Lei Geral de Proteção de Dados do Brasil atribui multas de até 2% da receita global quando informações pessoais cruzam fronteiras sem salvaguardas adequadas. A Argentina e a Colômbia adotaram estatutos semelhantes que classificam metadados de saúde, finanças e biometria como vinculados à residência. Essas leis fragmentam a arquitetura regional porque os fornecedores de SaaS precisam criar clusters distintos em cada jurisdição em vez de encaminhar solicitações de usuários para a América do Norte. As redes globais de colocação com presença em vários países, como a Equinix, monetizam o ônus de conformidade oferecendo gaiolas de nuvem soberana turnkey sob um único contrato. O Plano Nacional de Inteligência Artificial do Brasil de 2025 vai além ao exigir que os conjuntos de dados de IA do setor público residam em nuvem nacional certificada, um nicho estimado para absorver 80 megawatts de capacidade incremental antes do final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade da Rede Elétrica e Tarifas de Eletricidade Elevadas | -2.8% | Brasil (São Paulo, Rio de Janeiro), Argentina (Buenos Aires) | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada em Operação e Manutenção Elétrica de Alta Tensão e Mecânica | -1.9% | Regional, com pressão aguda no Chile e na Colômbia | Médio prazo (2-4 anos) |

| Moratórias de Estresse Hídrico sobre Resfriamento Evaporativo | -1.5% | Chile (região metropolitana de Santiago), Brasil (estado de São Paulo) | Médio prazo (2-4 anos) |

| Viés de Alocação de GPU ou Óptica para Regiões de Nível 1 | -1.2% | Regional, com impacto secundário na migração de cargas de trabalho de IA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da Rede Elétrica e Tarifas de Eletricidade Elevadas

A instabilidade do fornecimento de energia e as tarifas voláteis continuam sendo o principal entrave de curto prazo para o mercado de data centers hiperescala na América do Sul. A interrupção da Enel em novembro de 2024 em São Paulo deixou 2,1 milhões de clientes sem eletricidade por até 72 horas, invocando cláusulas de força maior que permitiram aos inquilinos suspender os pagamentos de colocação. As tarifas industriais na Argentina saltaram 38% durante o mesmo ano após reduções de subsídios, comprimindo as margens operacionais das instalações sem contratos protegidos. O regime tarifário do Chile é mais estável, mas ainda cobra um prêmio de 9% acima das médias regionais, levando os operadores a negociar acordos de carga interrompível que trocam direitos de corte por descontos de 15%. Para manter o tempo de atividade contratual, uma sala típica de 20 megawatts em São Paulo agora implanta 25 megawatts de geração no local, o que adiciona USD 3 milhões em capex inicial e USD 400.000 em manutenção anual recorrente. A despesa adicional desencoraja cargas de trabalho sensíveis à latência, como mecanismos de licitação em tempo real, direcionando essas aplicações para regiões da América do Norte onde o tempo de atividade de cinco noves é padrão.

Escassez de Mão de Obra Qualificada em Operação e Manutenção Elétrica de Alta Tensão e Mecânica

Um déficit regional de eletricistas de alta tensão, engenheiros de UPS rotativo e especialistas em otimização de água gelada prolonga os ciclos de construção e eleva o risco operacional. O LinkedIn Talent Insights mostra que técnicos qualificados de data center ganham salários 40-60% acima das medianas locais do setor, elevando o custo total de propriedade além dos modelos iniciais de viabilidade. A rápida expansão do Chile intensificou as guerras de licitação porque novos campi em Quilicura e Curauma entraram em operação mais rapidamente do que os institutos vocacionais conseguiam formar graduados. O serviço nacional de treinamento industrial do Brasil introduziu um currículo de data center em 2024, mas sua primeira turma não se formará até 2027, deixando uma lacuna de habilidades de vários anos. Os cronogramas de comissionamento estendidos agora chegam a 24 meses para uma sala de 10 megawatts, contra 15 meses na América do Norte, e funcionários mal treinados aumentam a probabilidade de alarmes mal diagnosticados que se transformam em penalidades por tempo de inatividade. A escassez poderia corroer a vantagem de custo percebida do setor de data centers hiperescala na América do Sul, a menos que programas de certificação acelerados e pipelines internacionais de talentos se materializem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: A Colocação Ganha Impulso com o Aumento dos Riscos da Rede Elétrica

A colocação hiperescala deve expandir-se a 19,54% durante 2026-2031, superando o ritmo de 18,94% estabelecido para os campi de construção própria, e essa divergência sustenta uma mudança estrutural dentro do mercado de data centers hiperescala na América do Sul. Os projetos de construção própria capturaram 55,76% dos gastos de 2025 porque os hiperescaladores preferem a integração vertical que lhes permite ajustar as topologias de resfriamento para cargas de trabalho de IA. Ainda assim, os longos prazos de entrega de concessionárias e os choques tarifários no Brasil e na Argentina persuadiram os principais provedores de nuvem a se protegerem com blocos de salas alugadas que podem ser ativados em 90 dias, contornando o cronograma de 18 meses para projetos greenfield. A Amazon Web Services exemplificou essa abordagem ao reservar 5 megawatts dentro do Equinix SP11 para apoiar sua região de nuvem de São Paulo durante janelas de manutenção, demonstrando que mesmo os players com capital abundante valorizam a agilidade. As empresas de serviços financeiros impulsionam o crescimento da colocação porque as regras de resiliência operacional do Banco Central do Brasil estipulam separação geográfica entre as instalações primárias e de recuperação de desastres, um requisito mais economicamente atendido por meio de locação em múltiplos campi do que por duplicação proprietária.

A densidade de interconexão amplifica a vantagem da colocação ao agrupar servidores de inquilinos próximos a múltiplos pontos de acesso de nuvem, pontos de troca de internet e salas de encontro de operadoras. A Scala Data Centers relatou que 42% da receita de 2025 originou-se de serviços de interconexão e peering em vez de aluguel puro de rack, refletindo como os efeitos de rede criam ocupação estável e rendimentos premium. Em contraste, os imóveis de construção própria frequentemente selecionam parcelas de terra fora dos centros urbanos onde os custos imobiliários são 30% menores, mas as rotas de fibra são limitadas, o que pode restringir os pipelines de inferência de IA sensíveis à latência que exigem federação de múltiplas nuvens. À medida que as cargas de trabalho evoluem para modelos de aprendizado federado que exigem acesso simultâneo a múltiplas nuvens públicas, o prêmio de interconexão dentro de campi neutros de operadoras provavelmente sustentará o crescimento acima do mercado da colocação. Consequentemente, o mercado de data centers hiperescala na América do Sul parece estar se inclinando para uma combinação híbrida de aquisição na qual até mesmo os hiperescaladores mesclam capacidade própria e arrendada para equilibrar a disciplina de capex com a velocidade de capacidade.

Por Componente: Os Gastos Mecânicos Aceleram com as Cargas Térmicas Induzidas pela IA

O hardware de TI reteve a maior participação de 42,18% dos gastos de 2025, mas os sistemas mecânicos estão posicionados para o CAGR mais rápido de 19,62% porque a densidade de energia continua sua escalada estrutural. Os arrays de GPU como o NVIDIA H100 já elevam as cargas de gabinete além de 30 quilowatts, e placas de resfriamento direto ao chip ou trocadores de calor de porta traseira capazes de 45 quilowatts por rack são agora obrigatórios para projetos de retrofit. Os gastos elétricos crescem a 18,7% porque uma sala de 20 megawatts precisa de uma conexão de concessionária de 25 megawatts para garantir redundância N+1, o que requer atualizações de subestação que facilmente excedem USD 2 milhões. A construção geral fica para trás a 18,3% porque os operadores cada vez mais alugam estruturas pré-construídas de proprietários industriais, implantando kits de espaço branco modular em vez de iniciar obras do zero. A mais recente camada de análise preditiva da Schneider Electric sincroniza o sequenciamento de resfriadores com os surtos de carga de trabalho de IA, reduzindo o desperdício de energia em 12%, enquanto as malhas spine-leaf Ethernet de 800 gigabits da Arista lidam com os surtos de tráfego leste-oeste que acompanham os ciclos de treinamento de modelos.

O aumento das alturas dos racks para 52U e até 60U desloca ainda mais as contas mecânicas porque os frames mais altos exigem suporte estrutural projetado, gerenciamento de cabos expandido e portas de fluxo de ar de serviço mais pesado. As atualizações de rede formam um tema aliado à medida que os hiperescaladores adotam ópticas de 400 gigabits e 800 gigabits para conectar nós de treinamento, o que triplica a contagem de fibras por rack e exige ventiladores de resfriamento de maior pressão estática. A transformação da arquitetura de armazenamento para NVMe sobre Fabrics centralizou os pools de flash, reduzindo o custo por terabyte em 18%, mas a carga de rede leste-oeste mais pesada coloca estresse adicional nos circuitos de resfriamento. Os fornecedores mecânicos ganham poder de precificação à medida que os prazos de entrega para núcleos de trocadores de calor se estendem para 16 semanas, particularmente quando a demanda global de IA canaliza o estoque limitado de cobre e alumínio para as regiões de Nível 1 primeiro. O resultado geral é uma curva de crescimento de gastos mecânicos que agora supera as trajetórias de atualização de servidores, uma inversão dos padrões históricos dentro do mercado de data centers hiperescala na América do Sul.

Por Padrão de Nível: A Regulamentação Financeira Catalisa a Adoção do Nível IV

O Nível III manteve uma participação dominante de 64,63% dos megawatts instalados em 2025 porque o design equilibra o tempo de atividade com um prêmio de capital de 8-12% sobre o Nível II, mas as regras de serviços financeiros estão catalisando uma adoção mais rápida do Nível IV. O Banco Central do Brasil exigiu alimentações de concessionária dupla e redundância de energia 2N para processadores de pagamento sistemicamente importantes, elevando efetivamente o Nível IV de opcional para obrigatório para infraestrutura bancária de missão crítica. O regulador de valores mobiliários do Chile ecoa esses requisitos, pressionando os proprietários locais de colocação a atualizar os sistemas de energia e os compartimentos de incêndio para equivalência de Nível IV antes da renovação dos contratos. Como resultado, a capacidade de Nível IV deve expandir-se a 19,88% ao longo de 2026-2031, superando a taxa de crescimento mais ampla do mercado de data centers hiperescala na América do Sul. Operadores como a ODATA já programaram retrofits de seis megawatts em Quilicura que adicionam transformadores secundários e geradores N+1, visando inquilinos bancários dispostos a pagar um prêmio de taxa de 20% por espaço branco tolerante a falhas.

Embora os setores regulados apreciem a resiliência adicional, as plataformas SaaS, as redes de distribuição de conteúdo e os back-ends de comércio eletrônico geralmente toleram janelas de manutenção curtas, tornando o acréscimo de capex de 15-20% para o Nível IV injustificado. Portanto, o Nível III continuará a dominar os megawatts agregados, mas o delta de capacidade incremental está inclinado para o Nível IV, estreitando a lacuna de certificação com a América do Norte, onde o Nível IV já representa 18% das salas. A economia de retrofit favorece atualizações parciais de salas em vez de conversões completas de complexos, uma tendência viabilizada por salas elétricas modulares e painéis de distribuição em contêineres que se instalam sem longos desligamentos. O cenário emergente de padrão duplo permite que os proprietários segmentem os níveis de preço, monetizem salas de maior margem e satisfaçam os reguladores sem alienar os inquilinos conscientes de custos, preservando a flexibilidade dentro do mercado de data centers hiperescala na América do Sul.

Por Tamanho de Data Center: Os Mega Campi Desbloqueiam Economias de Escala

Os mega campi acima de 60 megawatts estão no caminho para um CAGR de 19,47% porque amortizam a infraestrutura fixa em um denominador de energia maior. A Amazon Web Services selecionou uma capacidade inicial de 40 megawatts no Chile que pode dobrar sem novas licenças, permitindo que os custos de subestação, planta de água gelada e anel de fibra se distribuam pela capacidade eventual de 80 megawatts. As plantas centralizadas de água gelada dentro de tais complexos atingem coeficientes de desempenho 18% mais altos do que as unidades distribuídas, o que se traduz em uma economia de consumo de energia de 2,1 megawatts por ano e melhora as métricas de intensidade de carbono. As eficiências de pessoal também surgem porque um campus de 60 megawatts requer 35 engenheiros em tempo integral, gerando um custo de mão de obra por megawatt 22% abaixo do de três sites separados de 20 megawatts. No entanto, o risco de concentração obriga as seguradoras a insistir em isoladores sísmicos de base e zonas de incêndio compartimentadas, adicionando USD 8 milhões aos orçamentos de construção como proteção contra interrupções catastróficas.

Os campi de escala massiva variando de 25 megawatts a 60 megawatts retiveram uma participação de 45,42% em 2025 porque a construção em fases em blocos de 10 megawatts alinha o capital com a absorção de inquilinos e evita capacidade ociosa. Os operadores que atendem empresas regionais e agências governamentais continuam a implantar salas menores de 10 a 25 megawatts, crescendo a 18,6%, mas cedendo participação para projetos mega que melhor se adequam aos clusters de treinamento de IA que exigem espaço de piso contíguo. O imóvel do Deserto do Atacama no Chile suporta grandes capacidades mega graças aos baixos coeficientes de arrasto sísmico e à abundante geração solar, enquanto as restrições de terreno dentro de São Paulo no Brasil levam os desenvolvedores a construções verticais de vários andares para atingir densidade de energia equivalente. As agências de licenciamento cada vez mais favorecem parques tecnológicos com planejamento mestre que pré-aprovam o consumo de concessionária e água, facilitando a expansão rápida tanto para as categorias massiva quanto mega. O resultado convergente reforça a tendência ascendente no tamanho médio das salas dentro do mercado de data centers hiperescala na América do Sul.

Análise Geográfica

O Brasil detinha 51,65% da receita do mercado de data centers hiperescala na América do Sul em 2025, ancorado pela base instalada de 1.200 megawatts de São Paulo, doze salas de encontro neutras de operadoras e densos ecossistemas de fintech, comércio eletrônico e nativos de nuvem. A Lei Geral de Proteção de Dados obriga os provedores multinacionais de SaaS a alugar racks dentro de salas licenciadas pela ANATEL, gerando um segmento de mercado cativo que poderia absorver 80 megawatts de capacidade incremental até 2029. No entanto, a prolongada instabilidade da rede elétrica, destacada pela interrupção de 72 horas da Enel, força os operadores a superprovisionarem geradores a diesel a USD 150 por quilowatt de capex, reduzindo o ROI e direcionando novas construções para estados ricos em energia hidráulica como Paraná e Minas Gerais. O incentivo ReData do Brasil contrabalança ao reembolsar 15% do capex quando as instalações obtêm 80% da energia de fontes renováveis, direcionando os desenvolvedores para combinações híbridas de hidro mais solar. A expansão de 8 megawatts do Equinix SP11 em 2024 sublinha o apetite contínuo pela interconexão em São Paulo, mas os crescentes custos de terreno e energia levam alguns hiperescaladores a avaliar metrópoles secundárias como Campinas e Curitiba.

O Chile deve expandir-se a um CAGR de 20,12% até 2031, impulsionado pelos investimentos da AWS, Microsoft e Google e pela capacidade renovável que forneceu 68% da produção da rede nacional em 2024. O contrato da Atlas Renewable Energy a tarifas 12% abaixo das taxas residenciais ajuda os operadores a comercializar computação neutra em carbono, atraindo inquilinos conscientes de ESG. A chegada do cabo Humboldt posicionará Valparaíso como um hub de latência entre a América do Sul e a Ásia-Pacífico, atraindo cargas de trabalho analíticas dos setores de mineração e agritech que dependem de dados de sensores em tempo real. No entanto, as moratórias de estresse hídrico em Santiago restringem o resfriamento evaporativo, forçando uma mudança para sistemas adiabáticos ou de circuito fechado de glicol que adicionam 8-12% aos custos operacionais, mas permanecem economicamente viáveis devido à energia mais barata. Os códigos de engenharia sísmica, embora rigorosos, fornecem confiança aos investidores de que as capacidades em megawatts podem suportar eventos de magnitude 8, eliminando uma barreira histórica ao capital estrangeiro.

A Colômbia traça um caminho de crescimento de 19,3% à medida que Bogotá emerge como um hub de contact center nearshore e de BPO alinhado com o Horário do Leste dos EUA. O feriado fiscal de quinze anos do governo sobre imóveis de data center, promulgado em 2024, reduz o capex efetivo e atrai redes globais de colocação, enquanto o leilão de espectro 5G de 3,5 gigahertz semeia nós de borda micro-hiperescala que pré-processam telemetria de IoT antes de encaminhar cargas filtradas. A Argentina, apesar de um CAGR de 18,1%, enfrenta complexidade de impostos de importação e volatilidade do peso que inflacionam os custos de servidores, mas o campus de USD 50 milhões da Cirion em Buenos Aires visa capturar cargas de trabalho que devem permanecer onshore após a reestruturação da dívida de 2023. O Peru e um punhado de nações menores da América do Sul crescem coletivamente a 18,5%, beneficiando-se da demanda do setor de mineração por computação de borda em Arequipa e Trujillo, embora a escassez de backhaul de fibra limite a implantação escalável. No geral, o mercado de data centers hiperescala na América do Sul permanece geograficamente concentrado no Brasil e no Chile, mas os incentivos políticos e as extensões de fibra estão elevando a competitividade das economias andinas.

Cenário Competitivo

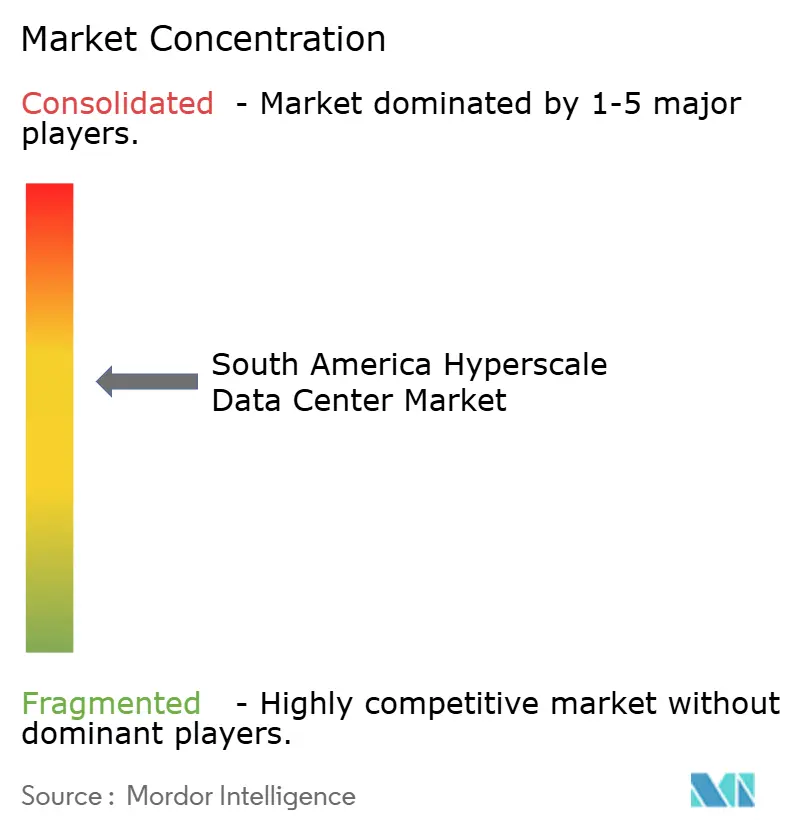

O mercado de data centers hiperescala na América do Sul exibe fragmentação moderada, com AWS, Microsoft, Equinix, a subsidiária Ascenty da Digital Realty e a Scala Data Centers controlando conjuntamente cerca de 62% dos megawatts instalados. Os hiperescaladores enfatizam campi proprietários para otimizar a eficiência de uso de energia e o resfriamento para clusters de IA, destacado pelo programa multifase da AWS no Chile que reserva parcelas adjacentes para expansão de 80 megawatts. Os líderes de colocação se diferenciam por meio de malhas densas de interconexão, neutralidade de operadoras e estruturas de conformidade transfronteiriça, permitindo que as empresas cumpram os mandatos de residência de dados do Brasil e da Argentina com um único contrato de serviço mestre. A combinação de receita da Scala inclina-se fortemente para as taxas de interconexão, provando que a gravidade da rede, e não apenas a metragem quadrada, impulsiona a margem. ODATA, Cirion e EdgeConneX aproveitam relacionamentos localizados com concessionárias, suporte bilíngue e construção modular para penetrar em metrópoles secundárias onde os hiperescaladores hesitam devido a rotas de fibra limitadas.

A tecnologia continua a atuar como uma cunha no posicionamento competitivo. Os trocadores de calor modulares de porta traseira da Vertiv, certificados para racks de 45 quilowatts, permitem que os operadores façam retrofit de salas legadas sem longos desligamentos, reduzindo os períodos de retorno de sete anos para quatro. A ratificação pelo IEEE dos padrões Ethernet de 800 gigabits permitiu à Arista enviar switches que reduzem os custos de transporte por gigabit em 35%, uma economia que os proprietários de colocação repassam parcialmente aos inquilinos enquanto protegem a margem bruta. O fornecimento de energia renovável torna-se mais estratégico porque o ReData e incentivos similares melhoram diretamente a economia do capex; o acordo de energia eólica da Scala cobrindo 150 megawatts de capacidade em São Paulo posiciona a empresa para uma combinação de 90% de energia verde até 2027. A pressão competitiva está se intensificando em torno das habilidades de integração de resfriamento líquido, pois os operadores capazes de certificar técnicos rapidamente garantem contratos de clusters de IA que os concorrentes atrasados não conseguem acomodar. Apesar da convergência nas filosofias de design, a dispersão geográfica dos recursos renováveis e os estatutos de soberania implicam uma competição multipolar sustentada em vez de um cenário de vencedor único.

As oportunidades de borda em Medellín, Montevidéu e Quito permanecem subexploradas devido ao backhaul limitado de operadoras, oferecendo uma janela para disruptores com soluções de pods em contêineres. As parcerias com operadoras de telecomunicações implantando 5G autônomo elevam a atratividade do mercado de borda porque as aplicações de latência ultrabaixa prometem rendimentos premium de rack apesar de fatores de carga menores. Fusões e aquisições são plausíveis quando as autoridades regulatórias harmonizarem as políticas de dados transfronteiriços, mas a atual heterogeneidade política apoia campeões regionais independentes. No médio prazo, o setor de data centers hiperescala na América do Sul poderia ver alianças centradas em aquisição de energia renovável, desenvolvimento conjunto de fibra e academias de talentos compartilhadas que enfrentam coletivamente a escassez de habilidades. Até então, a disciplina de preços repousa na capacidade de cada provedor de equilibrar a entrega rápida de capacidade contra o risco financeiro de superconstrução em regimes de moeda volátil.

Líderes do Setor de Data Centers Hiperescala na América do Sul

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Equinix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O cabo submarino Humboldt do Google entrou na fase final de construção, com a chegada a Valparaíso prevista para o quarto trimestre de 2026, reduzindo a latência entre Santiago e Sydney em 30 milissegundos e desbloqueando análises em tempo real para cargas de trabalho de mineração.

- Maio de 2025: A Amazon Web Services anunciou uma região de nuvem chilena de USD 4 bilhões com 12 zonas de disponibilidade e uma capacidade inicial de 40 megawatts expansível para 80 megawatts até 2028.

- Março de 2025: A Microsoft lançou zonas de disponibilidade Azure em Santiago, trazendo latência de milissegundos de um dígito para empresas em todo o Chile central.

- Janeiro de 2025: A Atlas Renewable Energy assinou um acordo de compra de energia livre de carbono de 1,2 terawatt-hora por 24 horas com a ODATA para o campus de Quilicura a tarifas 12% abaixo da taxa residencial regulada do Chile.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de centros de dados hyperscale da América do Sul como a receita gerada por instalações recém-construídas ou totalmente arrendadas, concebidas para fornecer pelo menos 5 MW de carga de TI por sala e capazes de acomodar milhares de servidores através de blocos de energia e arrefecimento altamente automatizados e modulares. A capacidade detida diretamente pelos principais fornecedores de cloud, as salas de colocation construídas especificamente para inquilinos hyperscale e as fases de expansão de autoconstrução na região são todas contabilizadas em termos de valor.

Exclusão do âmbito: Centros de dados empresariais, de edge e multitenant tradicionais abaixo de 4 MW de energia contígua estão fora do modelo de análise.

Visão Geral da Segmentação

- Por Tipo de Data Center

- Construção Própria Hiperescala

- Colocação Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Painéis de Distribuição

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Estrutura e Envoltória

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Tamanho de Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

- Por País

- Brasil

- Chile

- Colômbia

- Argentina

- Peru

- Restante da América do Sul

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conduzem entrevistas semiestruturadas com engenheiros de conceção de instalações, responsáveis regionais de aquisição de cloud, gestores de vendas de OEM elétrico e corretores de arrendamento de colocation no Brasil, Chile e Colômbia. Estas discussões confirmam os pipelines de reservas de terrenos, as densidades típicas de racks, as trajetórias das taxas de arrendamento e os calendários de entrada em funcionamento que os dados secundários por si só não conseguem revelar.

Investigação Documental

Começamos por mapear a pegada hyperscale instalada e planeada por país, utilizando notificações públicas de reguladores de energia, portais de licenciamento ambiental e registos de uso do solo, como a ANEEL (Brasil) e a SEREMI (Chile). Informações complementares são extraídas de associações comerciais como a ABRANET, registos de expedições aduaneiras de equipamento de TI de alta densidade e resumos de patentes sobre arrefecimento por imersão. Os registos de empresas, apresentações a investidores e meios de comunicação empresariais de referência ajudam os nossos analistas a comparar o capex unitário e os preços médios de venda. As bases de dados D&B Hoovers e Dow Jones Factiva enriquecem os dados financeiros ao nível das empresas. Esta recolha é indicativa, não exaustiva; muitos conjuntos de dados abertos adicionais suportam a validação.

Dimensionamento de Mercado e Previsão

Uma abordagem híbrida top-down começa com o consumo nacional de eletricidade e as estatísticas das estações de aterragem de cabos de fibra, que são reconciliadas com as taxas de penetração hyperscale para dimensionar o conjunto total de procura de computação. Verificações bottom-up selecionadas, capacidades de campus de autoconstrução amostradas, MW sob gestão divulgados pelos principais operadores de colocation e arrendamentos médios por preço por kW calibram os totais. As variáveis-chave incluem a migração da densidade de energia dos racks, os lançamentos de regiões cloud, as adições de cabos submarinos, a inflação dos custos imobiliários, as mudanças no mix energético e os rácios de adoção de servidores de IA. A regressão multivariada, validada por consenso de especialistas, projeta o impacto destes fatores na receita até 2031, enquanto a análise de cenários ajusta as restrições da rede elétrica e as flutuações cambiais. As lacunas nas estimativas bottom-up são colmatadas por intervalos de sensibilidade baseados em benchmarks de campus comparáveis.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica em duas etapas que sinaliza variações acima de limiares predefinidos em relação à procura histórica de energia, aos índices de desocupação da CBRE e às receitas de direitos de importação. As atualizações anuais incorporam novos anúncios de capacidade; eventos materiais, como o início de obras de um mega campus, desencadeiam atualizações intercalares antes da entrega do relatório.

Por que Razão a Linha de Base da Mordor para Centros de Dados Hyperscale na América do Sul Merece Confiança

Os valores publicados divergem frequentemente porque os fornecedores misturam totais de toda a América Latina com fatias por país, aplicam diferentes limites mínimos de MW ou projetam previsões anteriores sem verificar novos atrasos de construção.

Os principais fatores de divergência incluem o âmbito (alguns rastreadores incluem salas empresariais nos totais), a progressão inconsistente do ASP e cadências de atualização menos frequentes que não captam adiamentos de campus a meio do ano. O nosso estudo reporta um valor de mercado para 2025 de USD 5,66 mil milhões para os centros hyperscale da América do Sul.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,66 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,14 mil milhões (2024) | Global Consultancy A | Âmbito restrito à América Latina, contabiliza receitas de hardware mas omite receitas de arrendamento |

| USD 4,89 mil milhões (2023) | Industry Association B | Combina construções empresariais Tier III, utiliza taxas de câmbio mais antigas, ciclo de atualização bienal |

A comparação mostra como a amplitude da definição, o momento da atualização e a inclusão do tipo de receita explicam as divergências nos valores principais. Ao ancorar os valores em pipelines de MW verificáveis e ao rever regularmente os pressupostos, a Mordor Intelligence fornece uma linha de base equilibrada e pronta para a tomada de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data centers hiperescala na América do Sul em 2026?

O mercado está em USD 6,69 bilhões em 2026 e deve subir para USD 15,92 bilhões até 2031.

Qual é a taxa de crescimento anual composta esperada até 2031?

O mercado deve registrar um CAGR de 18,94% de 2026 a 2031, impulsionado por lançamentos de regiões de nuvem, cabos submarinos e acordos de compra de energia renovável.

Qual país atualmente gera a maior receita?

O Brasil lidera com 51,65% da receita de 2025 devido ao denso ecossistema de operadoras e empresas de São Paulo.

Por que os gastos com infraestrutura mecânica estão crescendo mais rapidamente do que os gastos com servidores?

Os racks de IA ricos em GPU excedem 30 quilowatts por gabinete, obrigando os operadores a instalar sistemas de resfriamento líquido que impulsionam um CAGR de 19,62% nos gastos mecânicos.

Como as leis de soberania de dados influenciam a estratégia de implantação?

O Brasil, a Argentina e a Colômbia exigem hospedagem local para dados regulados, forçando os fornecedores de nuvem e SaaS a implantar clusters soberanos dentro de cada jurisdição.

Página atualizada pela última vez em: