Tamanho e Participação do Mercado de Logística de Cadeia de Frio da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

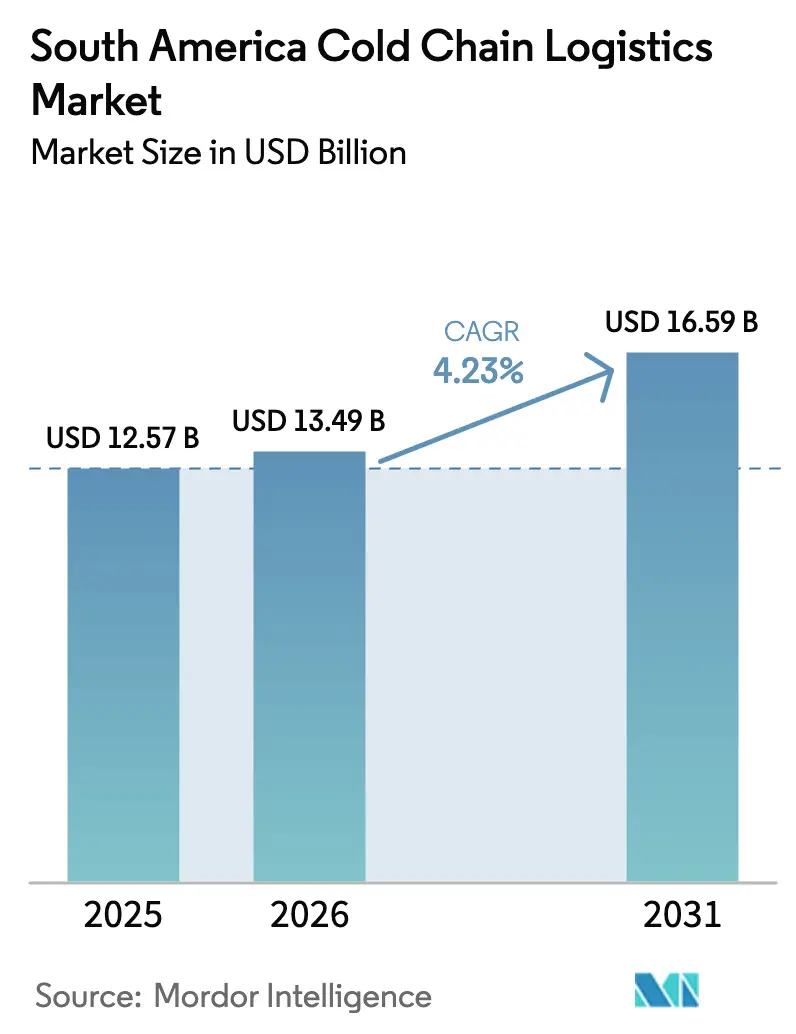

| Tamanho do mercado no ano base (2025) | 12.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio da América do Sul por Mordor Intelligence

O tamanho do mercado de logística de cadeia de frio da América do Sul está projetado para expandir de USD 12,57 bilhões em 2025 e USD 13,49 bilhões em 2026 para USD 16,59 bilhões até 2031, registrando um CAGR de 4,23% entre 2026 e 2031.

O mercado está migrando de seu papel histórico como conduto de exportação de commodities para um hub de temperatura controlada para biológicos, micro-atendimento de e-grocery e processamento de proteínas em nearshoring. O acordo comercial interino UE-Mercosul de janeiro de 2026 está incentivando os exportadores a instalar sistemas de rastreabilidade que satisfaçam as regras de fornecimento livre de desmatamento, enquanto as atualizações contínuas de distribuição de vacinas aceleraram a substituição de equipamentos de refrigeração obsoletos em vários países. A baixa disponibilidade de armazenamento a frio nas metrópoles de primeiro nível está redirecionando investimentos para cidades de segundo nível, onde o terreno é mais barato, a confiabilidade da rede elétrica é melhor e as distâncias de primeira milha são menores. A adoção crescente de refrigerantes naturais, exigida pelas regulamentações nacionais da Emenda de Kigali, está elevando os custos de capital, mas reduzindo os gastos com energia a longo prazo, melhorando o custo total de propriedade e reforçando as credenciais de sustentabilidade. A intensidade competitiva permanece moderada à medida que incumbentes globais adquirem especialistas regionais e modernizam ativos com automação e monitoramento por IoT, embora os players domésticos ainda mantenham posições fortes em segmentos de nicho de alto valor agregado.

Principais Conclusões do Relatório

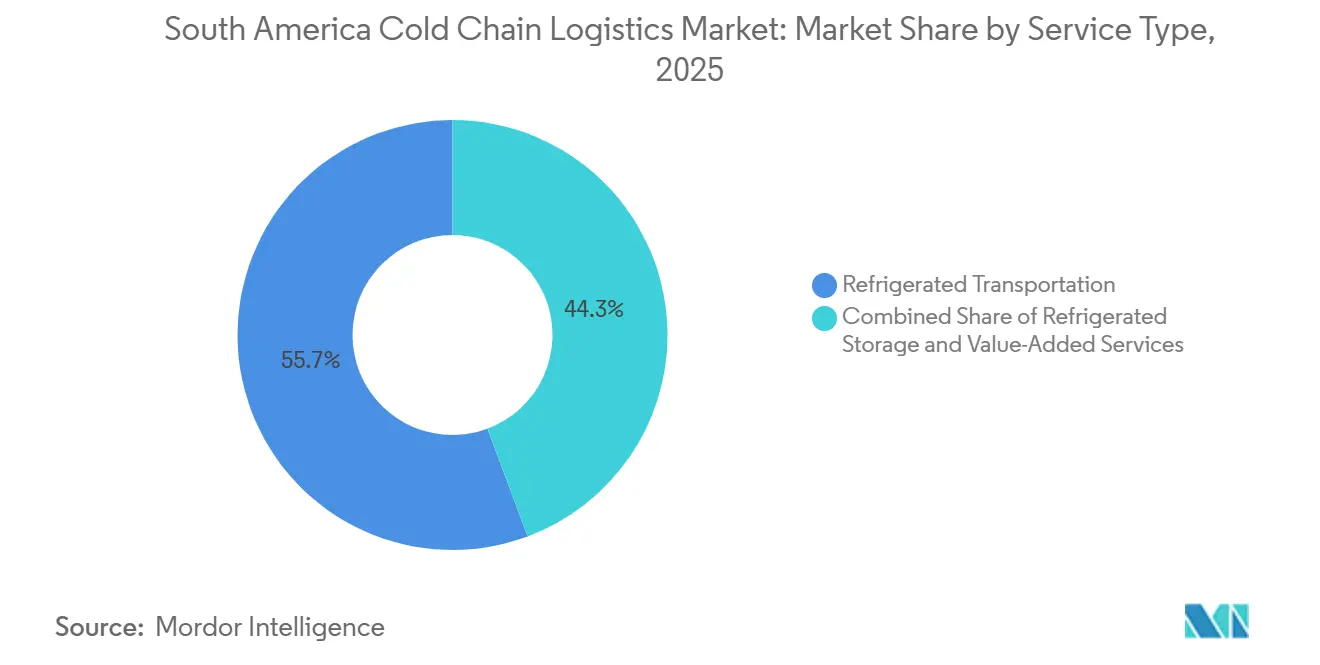

- Por tipo de serviço, o transporte refrigerado liderou com 55,69% da participação do mercado de logística de cadeia de frio da América do Sul em 2025; o transporte ferroviário refrigerado avança a um CAGR de 5,54% até 2031.

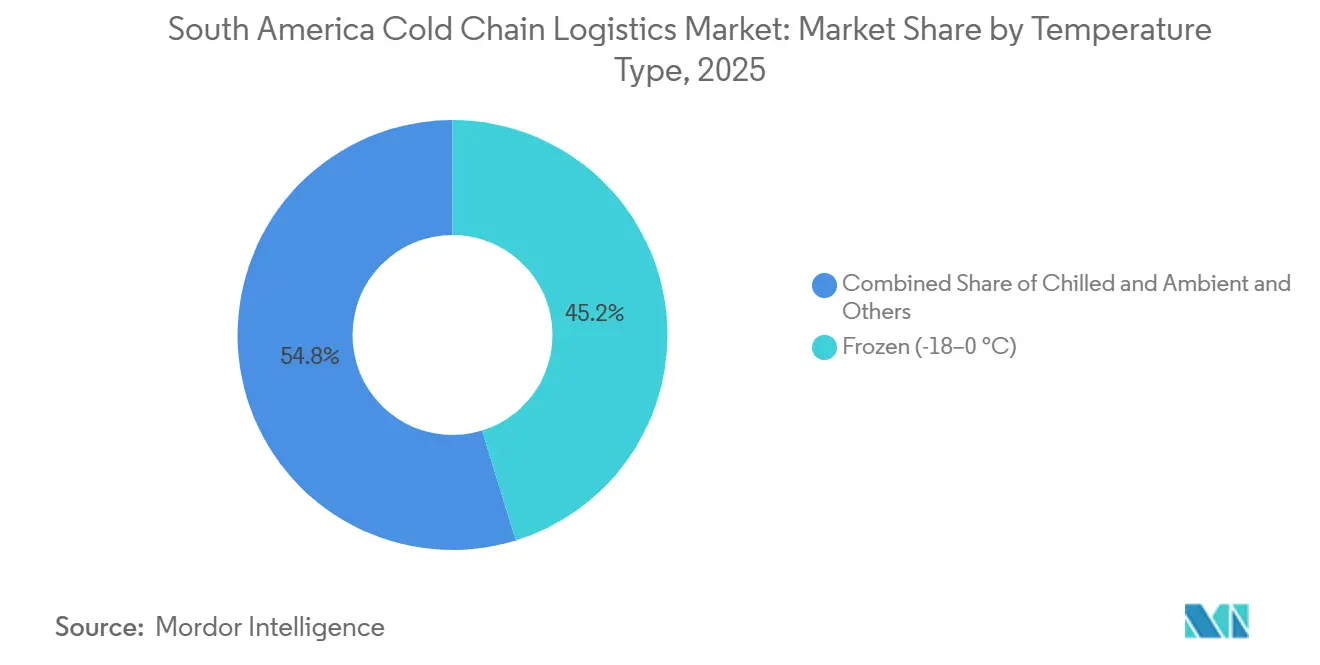

- Por tipo de temperatura, o armazenamento congelado representou 45,22% do tamanho do mercado de logística de cadeia de frio da América do Sul em 2025, enquanto o armazenamento ultracongelado e de temperatura ultrabaixa está projetado para crescer mais rapidamente, a um CAGR de 5,67%.

- Por aplicação, carnes e aves capturaram uma participação de 30,64% do tamanho do mercado de logística de cadeia de frio da América do Sul em 2025, e produtos farmacêuticos e biológicos estão se expandindo a um CAGR de 6,94% até 2031.

- Por país, o Brasil deteve 48,42% da participação do mercado de logística de cadeia de frio da América do Sul em 2025, enquanto a Argentina está prevista para registrar o maior CAGR de 6,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda urbana por produtos alimentícios processados e congelados | +0.8% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Expansão de redes de distribuição com temperatura controlada para vacinas e biológicos | +0.7% | Brasil, Peru, Colômbia, Argentina | Curto prazo (≤ 2 anos) |

| Programas governamentais de incentivo à exportação com ênfase na conformidade da cadeia de frio | +0.6% | Brasil, Argentina, Uruguai | Longo prazo (≥ 4 anos) |

| Migração para o nearshoring do fornecimento de proteínas norte-americanas para fornecedores baseados no Mercosul | +0.9% | Brasil, Argentina, Uruguai | Médio prazo (2-4 anos) |

| Crescimento das operações de micro-atendimento de e-grocery em cidades brasileiras de segundo nível | +0.5% | Brasil (Campinas, Ribeirão Preto, Curitiba, Joinville, Londrina) | Médio prazo (2-4 anos) |

| Aumento das exportações de carnes, aves e frutos do mar dos países do Mercosul | +0.7% | Brasil, Argentina, Uruguai, Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Urbana por Produtos Alimentícios Processados e Congelados

A urbanização superou 87% em 2025, e os domicílios unipessoais e de dupla renda estão impulsionando a demanda por refeições de conveniência que dependem de uma logística de refrigeração robusta. Pratos congelados prontos, vegetais IQF e sorvetes premium agora ocupam 22% das cestas de compras em São Paulo e Santiago, ante 16% em 2023. O iFood destinou 30% de seu plano de infraestrutura de BRL 17 bilhões (USD 3,4 bilhões) para zonas com temperatura controlada que suportam entrega em 15 minutos, forçando os operadores de armazéns a se localizarem dentro de cinco quilômetros de distritos de alta densidade. Os varejistas estão adotando câmaras frias modulares que podem ser movidas conforme a demanda do bairro muda, reduzindo o risco de ativos ociosos. Chile e Argentina ecoam a tendência, com o consumo per capita de alimentos congelados aumentando 9% e 11%, respectivamente, em 2025, sinalizando um impulso em toda a região. [1]iFood, "Programa de Investimento em Infraestrutura," ifood.com

Expansão das Redes de Distribuição de Vacinas e Biológicos

Credores multilaterais investiram USD 180 milhões em 2025 para modernizar a logística de vacinas no Peru, na Colômbia e na Bolívia, substituindo equipamentos obsoletos em clínicas rurais onde o desperdício por deterioração chegava a superar 10%. A nova infraestrutura inclui resfriadores movidos a energia solar e registradores de dados em tempo real que as empresas farmacêuticas estão reutilizando para terapias investigacionais, reduzindo em 5 a 7 dias os prazos de inclusão de pacientes. Protocolos harmonizados de regulamentação de medicamentos reduziram os prazos de aprovação de licenças de importação de 90 dias para menos de 45 dias no Brasil e na Argentina, permitindo que os patrocinadores pré-posicionem materiais a -80 °C. Consequentemente, produtos farmacêuticos e biológicos agora registram o crescimento de segmento mais rápido, com um CAGR de 6,94%, dobrando o ritmo das categorias tradicionais de proteínas. [2]Organização Pan-Americana da Saúde, "Avaliação da Cadeia de Frio," paho.org

Incentivos Governamentais à Exportação que Exigem Conformidade de Temperatura

O programa Agro+ Exportação do Brasil em 2025 reembolsa 15% dos custos de logística com temperatura controlada para remessas verificadas por auditores credenciados, ajudando os exportadores a atender aos padrões de qualidade da UE, do Japão e do Golfo. A Argentina seguiu com subsídios cobrindo até 20% das despesas de capital para armazéns equipados com monitoramento compatível com blockchain, acelerando a transição de registros manuais para sistemas habilitados por IoT. O Uruguai pilota créditos de carbono para a adoção de refrigerantes naturais, alinhando os incentivos de lucro com os compromissos da Emenda de Kigali. Esses incentivos reduzem as disputas no desembaraço aduaneiro e diminuem as taxas de rejeição de remessas de proteínas de alto valor destinadas a mercados premium. [3]Ministério da Agricultura do Brasil, "Diretrizes do Agro+ Exportação," gov.br

Nearshoring do Fornecimento de Proteínas Norte-Americanas para Fornecedores do Mercosul

As importações de carne bovina dos Estados Unidos provenientes da América do Sul cresceram 18% em relação ao ano anterior em 2025, à medida que os compradores diversificaram suas fontes, afastando-se dos fornecedores da Oceania afetados pela seca. As aves brasileiras ganharam 12% de participação nos Estados Unidos ao oferecer linhas certificadas como halal e livres de antibióticos, levando os operadores de cadeia de frio a co-localizar capacidade de congelamento rápido nos frigoríficos do Mato Grosso e do Paraná. O Porto de Santos modernizou as tomadas de reefer à medida que o volume de contêineres cresceu 22% em 2025. A Argentina conquistou um nicho de gado criado a pasto para canais premium de food service, enquanto o Uruguai explora sua vantagem em rastreabilidade para obter preços mais altos na Europa e no Oriente Médio[4]Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Dados de Importação de Carne Bovina dos EUA," usda.gov.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura rodoviária refrigerada limitada e custos de energia crescentes | -0.9% | Norte do Brasil, interior da Argentina, Bolívia, Paraguai | Longo prazo (≥ 4 anos) |

| Falta de padrões regulatórios harmonizados entre fronteiras | -0.6% | Comércio intra-bloco do Mercosul, fronteiras andinas | Médio prazo (2-4 anos) |

| Escassez de pessoal qualificado em operações de refrigeração industrial | -0.4% | Brasil, Argentina, Chile | Curto prazo (≤ 2 anos) |

| Tarifas de eletricidade elevadas e problemas recorrentes de confiabilidade do fornecimento de energia | -0.7% | Norte do Brasil, interior da Argentina, Equador | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Rodoviária Refrigerada Limitada e Custos de Energia Crescentes

Apenas 12% das rodovias pavimentadas do Brasil atendem aos padrões "bom" ou "ótimo", limitando a velocidade média dos caminhões a 45 km/h e inflando o consumo de diesel em 20% em relação aos trajetos chilenos. A vibração causada por buracos acelera o desgaste dos compressores, reduzindo os intervalos de revisão de 18 para 12 meses. A tarifa de energia industrial no norte do Brasil teve média de BRL 0,52/kWh (USD 0,10) em 2025, e as frequentes interrupções forçam as instalações a operar geradores por até 20% das horas de funcionamento, corroendo o lucro em cargas de proteínas de baixa margem. A rede elétrica rural da Argentina enfrenta apagões semelhantes com duração de até seis horas, aumentando o risco de deterioração em locais sem amortecimento térmico suficiente.

Falta de Padrões Regulatórios Harmonizados entre Fronteiras

Apesar da união aduaneira do Mercosul, cada membro mantém certificados sanitários e regras de registro de temperatura distintos, adicionando 12 a 48 horas de espera na fronteira para proteínas e biológicos. Uma carga de frutos do mar Chile-Argentina frequentemente passa por nova inspeção mesmo quando lacrada sob certificados acreditados pela ISO, enquanto biológicos roteados São Paulo-Buenos Aires enfrentam verificações triplas. O alinhamento regulatório pan-americano está em andamento, mas a padronização completa de Boas Práticas de Distribuição não chegará antes de 2028. Os operadores estimam que as inspeções duplicadas inflam os gastos com conformidade em 8% a 12% em comparação com os corredores da UE, onde o reconhecimento mútuo elimina a redundância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Ferroviário Avança com o Aumento do Congestionamento Rodoviário

O transporte refrigerado capturou a maior fatia da receita de 2025, com 55,69%, ilustrando a dependência do mercado de logística de cadeia de frio da América do Sul do transporte rodoviário para longas distâncias. No entanto, o transporte ferroviário refrigerado está registrando um CAGR de 5,54% até 2031, o mais forte dentro do segmento. A rota ferroviária de 1.000 km da Rumo Logística do Mato Grosso ao Porto de Santos reduz o tempo de trânsito em 18 horas e corta as emissões por tonelada-quilômetro em 65% para derivados de soja, ressaltando as vantagens ambientais e de custo. O transporte rodoviário permanece dominante para os trechos de última milha abaixo de 300 km, mas a volatilidade do preço do diesel está levando os embarcadores a adotar caminhões a gás natural em zonas de baixa emissão. O transporte refrigerado marítimo mantém-se estável nas rotas estabelecidas, enquanto o aéreo permanece um nicho para frutos do mar premium e biológicos urgentes.

Os serviços de valor agregado estão crescendo à medida que os operadores buscam diversificação de margens. O congelamento rápido, o kitting e o atendimento de e-commerce com temperatura controlada frequentemente comandam prêmios de 20% a 30% sobre o armazenamento de commodities. À medida que a penetração do e-grocery se aprofunda, os nós de micro-atendimento incorporados em armazéns urbanos estão se proliferando, exigindo sistemas de separação e embalagem de alta velocidade e monitoramento de temperatura em tempo real. O tamanho do mercado de logística de cadeia de frio da América do Sul atribuível a tais serviços está projetado para se expandir mais rapidamente do que o crescimento geral, sustentado pela mudança no comportamento do consumidor e pela demanda dos varejistas por reabastecimento no mesmo dia.

Por Tipo de Temperatura: O Ultracongelado Cresce com a Demanda Farmacêutica

O armazenamento congelado (-18 °C a 0 °C) gerou 45,22% da receita de 2025, impulsionado pelos fluxos tradicionais de proteínas e sobremesas. No entanto, as câmaras ultracongeladas e de temperatura ultrabaixa abaixo de -20 °C estão crescendo a um CAGR de 5,67% até 2031, superando todas as outras faixas de temperatura. A Emergent Cold LatAm opera câmaras de temperatura ultrabaixa em São Paulo e no Rio, atendendo a patrocinadores de ensaios de terapia celular que exigem estabilidade a -80 °C. Os mandatos regulatórios do CONAMA exigem que novos locais acima de 5.000 m³ utilizem refrigerantes com potencial de aquecimento global abaixo de 150, efetivamente consolidando sistemas de CO₂ ou amônia. Essa mudança eleva o capex em 10% a 15%, mas reduz os gastos com energia a longo prazo, melhorando a economia ao longo da vida útil dos ativos de ultracongelamento.

As câmaras resfriadas (0 °C a 5 °C) permanecem essenciais para produtos hortifrutigranjeiros e laticínios, enquanto as zonas de controle de temperatura ambiente são incluídas em muitos contratos para materiais de embalagem e ingredientes secos. À medida que as reduções graduais da Emenda de Kigali se aceleram, a demanda por modernização pode temporariamente restringir a disponibilidade de contratados, mas os ganhos de eficiência a longo prazo e a menor responsabilidade por vazamentos beneficiam os resultados dos operadores.

Por Aplicação: O Setor Farmacêutico Supera as Proteínas Tradicionais

Carnes e aves geraram 30,64% da receita de 2025, ressaltando o papel da América do Sul como potência proteica. Ainda assim, produtos farmacêuticos e biológicos estão projetados para se expandir a um CAGR de 6,94%, beneficiando-se de grupos de pacientes diversificados e custos mais baixos de ensaios clínicos. Patrocinadores multinacionais estão cada vez mais pré-posicionando produtos investigacionais no Brasil e na Argentina para agilizar a inclusão e mitigar os riscos de transporte transatlântico. Os volumes de peixes e frutos do mar dependem das exportações de salmão chileno e camarão equatoriano, ambos os quais dependem do congelamento rápido pós-colheita para manter a qualidade.

As refeições prontas para consumo são o subsegmento alimentar de crescimento mais rápido no Brasil urbano e no Chile, avançando em taxas de dois dígitos à medida que lasanhas para micro-ondas, empanadas e kits de stir-fry ganham espaço entre consumidores com pouco tempo. Laticínios, frutas e vegetais continuam a aproveitar as janelas de exportação contrassazonais, enquanto produtos químicos e materiais especiais, embora pequenos, oferecem margens elevadas devido às rigorosas exigências de qualidade. O tamanho do mercado de logística de cadeia de frio da América do Sul vinculado a cargas farmacêuticas e especiais deve crescer de forma desproporcional à medida que a harmonização regulatória simplifica o fluxo transfronteiriço.

Análise Geográfica

A participação de 48,42% do Brasil em 2025 reflete sua vasta produção de proteínas, sua infraestrutura de armazenagem automatizada e suas conexões multimodais. A disponibilidade de armazenamento a frio em São Paulo caiu abaixo de 3% em 2025, desencadeando uma corrida por terrenos em cidades de segundo nível como Campinas e Curitiba, onde os lotes custam 40% menos e a estabilidade da rede elétrica é maior. O Porto de Santos processou 22% mais contêineres reefer em relação ao ano anterior, impulsionado por remessas de carne bovina e aves alinhadas com as novas cotas UE-Mercosul. A rápida expansão dos hubs de micro-atendimento do iFood está atraindo provedores de logística para nós urbanos de alta velocidade.

A Argentina é a estrela de crescimento regional, registrando um CAGR de 4,98% até 2031 após o levantamento dos limites de cotas de carne bovina e a estabilização do peso em 2025. O investimento estrangeiro direto está fluindo para armazéns frigoríficos em Buenos Aires, Córdoba e Santa Fé. A reabilitação da linha ferroviária Belgrano Cargas promete um corredor de menor custo e menor emissão para exportações refrigeradas de frutas cítricas e vinho, uma vez concluída em 2027.

O ecossistema do Chile é ancorado pelas exportações de salmão e frutas contrassazonais, com operadores em Puerto Montt e Valparaíso aperfeiçoando protocolos de congelamento rápido e atmosfera controlada que garantem prêmios nas entressafras do Hemisfério Norte. O boom de mirtilos e abacates do Peru está aumentando a capacidade ao redor de Lima, mas a obsolescência dos equipamentos de vacinas sinaliza uma infraestrutura desigual fora das principais cidades. A Colômbia exibe um perfil de dois níveis: instalações modernas em Bogotá e Medellín versus zonas rurais ainda prejudicadas por caminhões desatualizados.

O Uruguai aproveita suas credenciais de rastreabilidade e gado criado a pasto para obter prêmios, enquanto o Equador domina o camarão global, integrando incubatórios com consolidadores de exportação em Guayaquil. Bolívia e Paraguai permanecem territórios de fronteira, limitados pelo acesso portuário restrito e rodovias subdesenvolvidas, mas operadores brasileiros estão prospectando oportunidades para ampliar a cobertura regional.

Cenário Competitivo

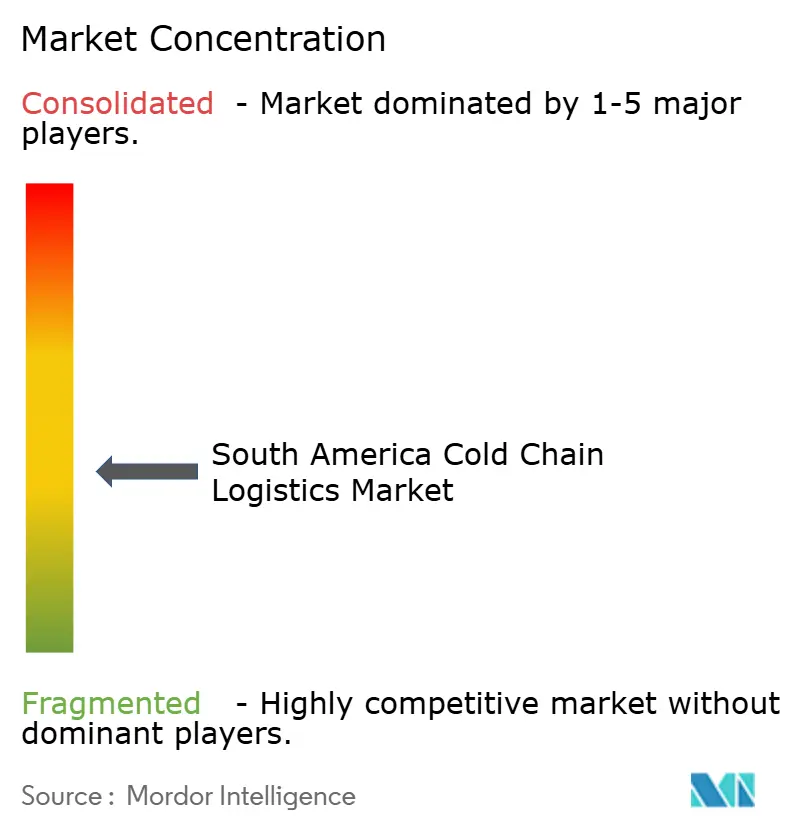

O mercado de logística de cadeia de frio da América do Sul apresenta concentração moderada: os cinco principais players, Emergent Cold LatAm, Solistica By Traxion, DHL Supply Chain, Maersk e SuperFrio, controlam juntos a maioria da receita. Os incumbentes globais buscam aquisições complementares, obtendo imóveis e licenças, e depois modernizam os ativos com sistemas AS/RS, monitoramento por IoT e instalações de refrigerantes naturais para alinhar-se às metas corporativas de sustentabilidade.

Campeões domésticos como Friozem e a Fadel Logística Fria da JSL defendem sua participação por meio do profundo conhecimento das complexas regras de substituição tributária e dos protocolos portuários do Brasil. Especialistas menores prosperam na consolidação de frutos do mar, exportações de massa congelada artesanal e cadeias de produtos orgânicos, onde a flexibilidade supera a escala. A adoção de tecnologia está se acelerando: plataformas de rastreabilidade em blockchain atendem aos requisitos do Regulamento de Desmatamento da UE, enquanto ferramentas de previsão baseadas em IA reduzem o desperdício por deterioração em até 15%. Empilhadeiras autônomas estão sendo testadas em locais de alto volume para mitigar a escassez de mão de obra qualificada.

As oportunidades de espaço em branco residem em hubs de micro-atendimento de segundo nível, corredores farmacêuticos andinos e serviços de valor agregado que comandam margens mais altas. Os investidores avaliam as tarifas de energia elevadas e a falta de confiabilidade da rede elétrica no norte do Brasil e no interior da Argentina em relação às tendências favoráveis de demanda e aos incentivos de exportação de apoio. No geral, espera-se que a rivalidade se intensifique, mas permaneça equilibrada pelos sólidos fundamentos de crescimento.

Líderes do Setor de Logística de Cadeia de Frio da América do Sul

Emergent Cold LatAm

SuperFrio Logística

DHL Supply Chain

Maersk

Solistica By Traxion

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A UE e o Mercosul assinaram um acordo comercial interino desbloqueando cotas para 99.000 t de carne bovina e 180.000 t de aves, catalisando USD 200 milhões em investimentos em cadeia de frio projetados até 2028.

- Outubro de 2025: O iFood divulgou BRL 8,5 bilhões (USD 1,7 bilhão) de um programa de BRL 17 bilhões (USD 3,26 bilhões) gastos em dark kitchens e hubs de micro-atendimento, 30% dos quais financiam câmaras frias.

- Agosto de 2025: A OPAS relatou 61,8% de obsolescência na refrigeração de vacinas do Peru, levando a uma modernização de USD 45 milhões financiada pelo Banco Interamericano de Desenvolvimento.

- Junho de 2025: O MAPA do Brasil lançou o Agro+ Exportação, concedendo um reembolso de 15% sobre os custos verificados de cadeia de frio para remessas de proteínas de exportação.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio da América do Sul

| Armazenamento Refrigerado | |

| Transporte Refrigerado | Rodoviário |

| Ferroviário | |

| Marítimo | |

| Aéreo | |

| Serviços de Valor Agregado |

| Resfriado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Temperatura Ultrabaixa (abaixo de -20 °C) |

| Frutas e Vegetais |

| Carnes e Aves |

| Peixes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Produtos Farmacêuticos e Biológicos |

| Vacinas e Materiais para Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Argentina |

| Brasil |

| Chile |

| Peru |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Serviço | Armazenamento Refrigerado | |

| Transporte Refrigerado | Rodoviário | |

| Ferroviário | ||

| Marítimo | ||

| Aéreo | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Resfriado (0–5 °C) | |

| Congelado (-18–0 °C) | ||

| Ambiente | ||

| Ultracongelado / Temperatura Ultrabaixa (abaixo de -20 °C) | ||

| Por Aplicação | Frutas e Vegetais | |

| Carnes e Aves | ||

| Peixes e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Produtos Farmacêuticos e Biológicos | ||

| Vacinas e Materiais para Ensaios Clínicos | ||

| Produtos Químicos e Materiais Especiais | ||

| Outros Perecíveis | ||

| Por País | Argentina | |

| Brasil | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística de cadeia de frio da América do Sul em 2026?

Estima-se em USD 13,49 bilhões em 2026, a caminho de atingir USD 16,59 bilhões até 2031.

Qual país contribui com a maior receita?

O Brasil lidera com 48,42% de participação devido às suas vastas exportações de proteínas e à sofisticada infraestrutura de cadeia de frio.

Qual é o segmento de aplicação de crescimento mais rápido?

Produtos farmacêuticos e biológicos, projetados para se expandir a um CAGR de 6,94% entre 2026 e 2031.

Por que o transporte ferroviário refrigerado está ganhando espaço?

Ele contorna rodovias congestionadas, reduz a dependência de diesel e corta as emissões por tonelada em até 65% em corredores como Mato Grosso-Santos.

Como as novas regras de refrigerantes afetam os custos de investimento?

A exigência de sistemas de CO₂ ou amônia com baixo potencial de aquecimento global eleva os desembolsos de capital em 10% a 15%, mas reduz os gastos de energia e conformidade a longo prazo.

Qual é o impacto do acordo UE-Mercosul?

Ele desbloqueia cotas significativas de carne bovina e aves, obrigando os exportadores a investir em ativos de cadeia de frio rastreáveis e em conformidade para acessar os mercados premium da UE.

Página atualizada pela última vez em: