Tamanho e Participação do Mercado de Ração com Levedura na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

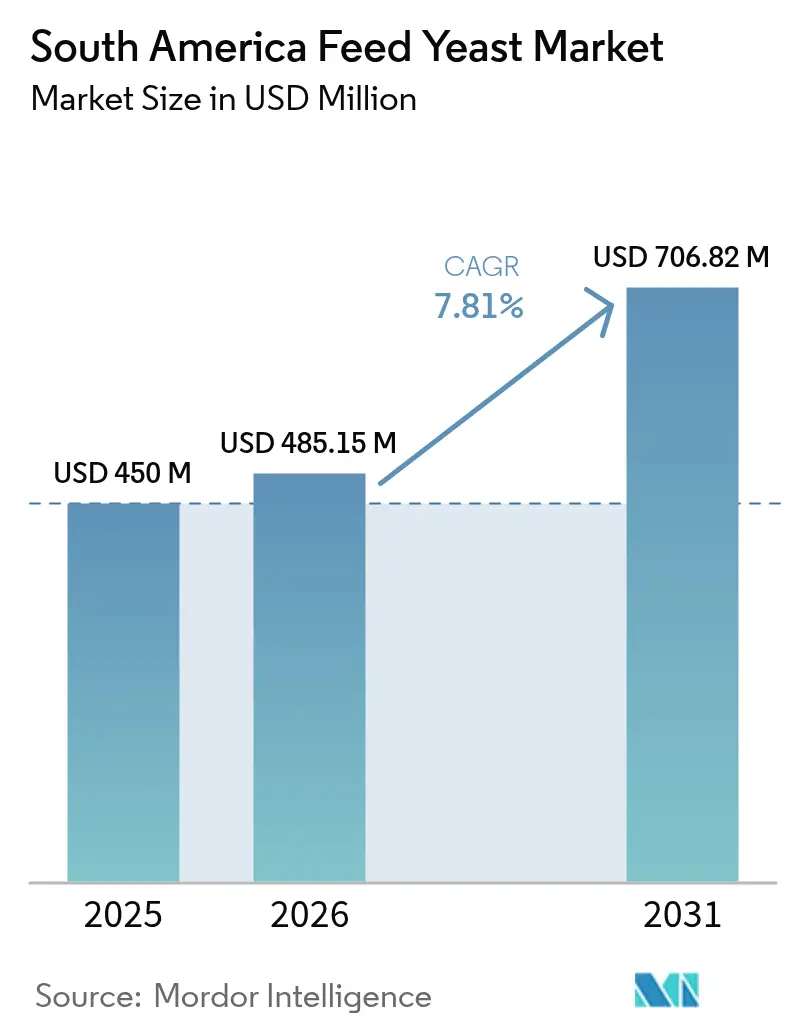

| Tamanho do mercado no ano base (2025) | 450 Milhões de dólares |

| Tamanho do Mercado (2026) | 485.15 Milhões de dólares |

| Tamanho do Mercado (2031) | 706.82 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.81% CAGR |

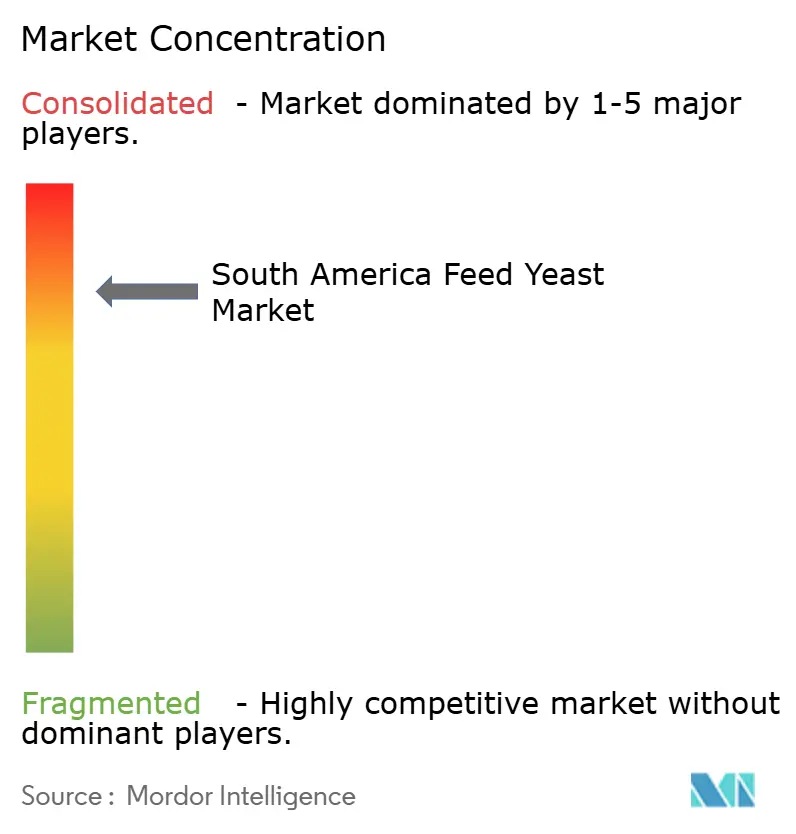

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração com Levedura na América do Sul por Mordor Intelligence

O tamanho do mercado de ração com levedura na América do Sul em 2026 é estimado em USD 485,15 milhões, crescendo a partir do valor de 2025 de USD 450 milhões, com projeções para 2031 mostrando USD 706,82 milhões, crescendo a um CAGR de 7,81% entre 2026 e 2031. O crescimento ocorre à medida que os reguladores restringem os promotores de crescimento à base de antibióticos, levando os produtores de gado a migrar para aditivos naturais que protegem a saúde animal e a elegibilidade para exportação. O Brasil lidera o crescimento graças aos abundantes subprodutos da cana-de-açúcar e do etanol que reduzem os custos de produção, a um complexo maduro de exportação de aves e ao amplo conhecimento em fermentação[1]Fonte: Escritório de Pesquisa Energética, "Anuário de Cana-de-Açúcar e Etanol 2024," epe.gov.br. A demanda também se beneficia da rápida expansão da aquicultura no Peru, da convergência regulatória no âmbito do MERCOSUL e da pressão dos varejistas por insumos de ração rastreáveis e alinhados com critérios ESG. No entanto, o mercado de ração com levedura na América do Sul enfrenta volatilidade de custos ligada ao melaço e ao xarope de milho, instalações de secagem com uso intensivo de capital e gargalos de frete nos portos amazônicos e do Prata que podem interromper as entregas just-in-time.

Principais Conclusões do Relatório

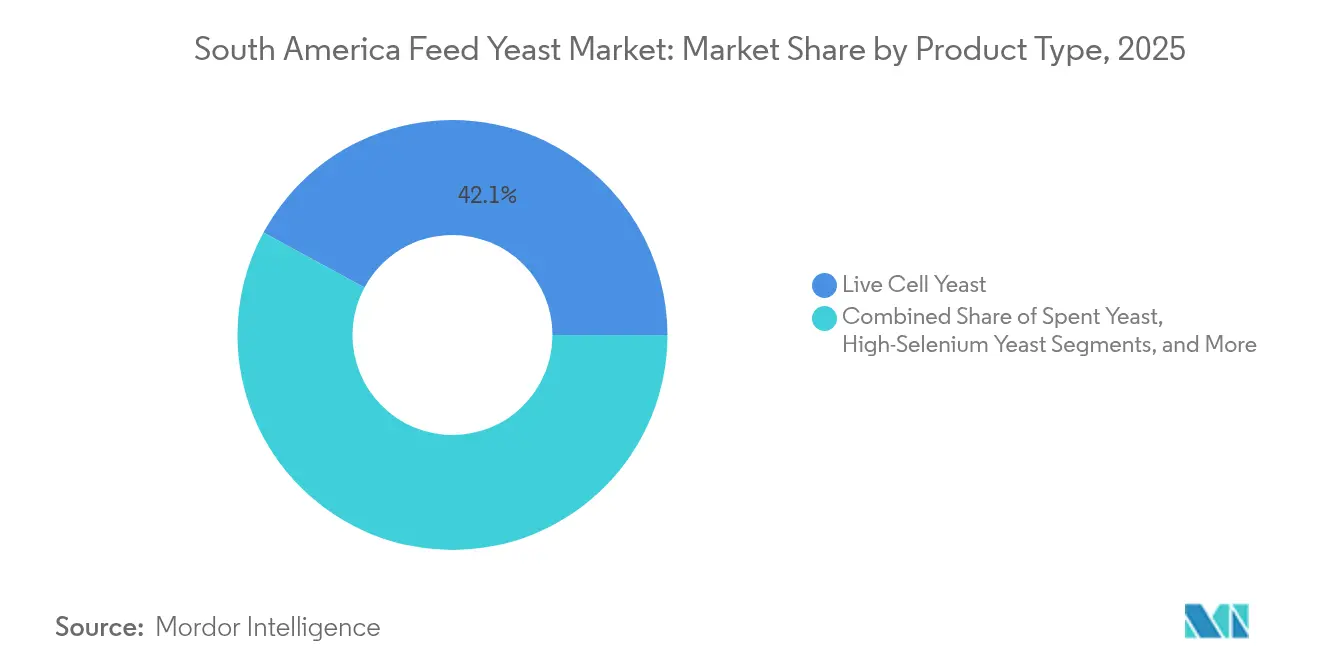

- Por tipo de produto, a levedura de célula viva detinha 42,10% da participação do mercado de ração com levedura na América do Sul em 2025, enquanto os derivados de levedura têm previsão de crescer a um CAGR de 10,79% até 2031.

- Por forma, a levedura instantânea representou 45,60% do tamanho do mercado de ração com levedura na América do Sul em 2025; os formatos de pasta líquida registrarão o CAGR mais rápido de 11,27% entre 2026 e 2031.

- Por tipo de animal, as aves dominaram com uma participação de 36,60% em 2025; a aquicultura deverá expandir-se a um CAGR de 9,65% até 2031.

- Por objetivo funcional, saúde intestinal e imunidade representaram 46,50% do tamanho do mercado de ração com levedura na América do Sul em 2025; a mitigação do estresse térmico registrará o CAGR mais rápido de 11,07% entre 2026 e 2031.

- Por geografia, o Brasil respondeu por 53,60% da participação na receita em 2025, e o Peru registrará o CAGR mais rápido de 9,75% ao longo do período de previsão.

- Os cinco principais fornecedores controlavam 66,40% da participação regional em 2025, com a Lallemand Animal Nutrition liderando com 18,20%, seguida pela ADM com 15,70%, a Cargill com 12,80% por meio de colocalizações em fábricas de ração, a DSM-Firmenich com 11,30% após ampliações de capacidade, e a Nutreco completando o grupo com 7,90%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ração com Levedura na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos volumes de produção pecuária | +1.8% | Brasil, Argentina, Colômbia | Médio prazo (2 a 4 anos) |

| Boom de exportação de aves do Brasil e do Chile | +1.2% | Brasil, Chile | Curto prazo (≤ 2 anos) |

| Proibição de promotores de crescimento à base de antibióticos (AGPs) | +1.5% | Brasil, Argentina, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| Pressão pela sustentabilidade em direção a aditivos naturais | +0.9% | Brasil, Chile, Colômbia | Longo prazo (≥ 4 anos) |

| Subprodutos da cana-de-açúcar e do etanol viabilizando levedura unicelular de baixo custo | +1.3% | Brasil, Colômbia | Curto prazo (≤ 2 anos) |

| Mandatos de rastreabilidade de ração via blockchain por parte dos frigoríficos | +0.6% | Brasil, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Produção Pecuária

A participação da América do Sul na produção global de proteína animal continua crescendo. Entre 2000 e 2018, o volume regional de aves mais que dobrou, enquanto a produção de suínos aumentou 64,3%. Somente o Brasil consome 2.539 milhões de bushels de milho anualmente para ração, evidenciando a escala em que os produtores buscam impulsionadores de eficiência. As associações nacionais de ração preveem nova expansão em 2025, com as exportações de frango do Brasil projetadas para crescer 1,9%. Esses volumes ampliam o interesse em suplementos de levedura que melhoram a integridade intestinal e a conversão alimentar. O mercado de ração com levedura na América do Sul, portanto, ganha um piso estrutural de demanda à medida que os tamanhos dos rebanhos e das criações aumentam.

Boom de Exportação de Aves do Brasil e do Chile

Os integradores orientados à exportação devem satisfazer os protocolos livres de resíduos estabelecidos pelos compradores nos Estados Unidos e na União Europeia[2]Fonte: Serviço Agrícola Estrangeiro do USDA, "Requisitos de Exportação de Aves do Brasil," usda.gov. As empresas verticalmente integradas do Chile, como a Agrosuper, também buscam nichos de exportação premium que valorizam perfis de ração naturais. À medida que a produção de grãos do Brasil mantém um caminho de recordes, as empresas garantem a segurança de matérias-primas para capitalizar sobre as mudanças nos fluxos comerciais entre os Estados Unidos e a China. Nesse canal premium, a levedura comanda margens mais elevadas do que os promotores de crescimento sintéticos, reforçando as perspectivas de crescimento do mercado de ração com levedura na América do Sul.

Proibição de Promotores de Crescimento à Base de Antibióticos (AGPs)

Quatro dos cinco maiores países produtores de carne na América do Sul proibiram ou restringiram severamente os promotores de crescimento à base de antibióticos considerados críticos para a medicina humana. O Brasil está elaborando regras de monitoramento de resíduos que intensificam o escrutínio do uso de antibióticos nas cadeias de fornecimento de proteína animal. Como probióticos, fitogênicos e prebióticos dominam 65% das pesquisas sobre aditivos alternativos, a levedura está firmemente posicionada como uma opção probiótica comprovada. Esses ventos regulatórios favoráveis sustentam a adoção contínua no mercado de ração com levedura na América do Sul.

Pressão pela Sustentabilidade em Direção a Aditivos Naturais

Supermercados e grupos de serviços de alimentação impõem métricas de sustentabilidade vinculadas à agricultura regenerativa, favorecendo ingredientes de ração que reciclam biomassa e reduzem as pegadas de carbono. As regras de aditivos sul-americanas, enraizadas nos padrões do Codex, mas adaptadas para botânicos locais, conferem aos produtos de levedura flexibilidade regulatória. A Tereos, moageira e produtora de etanol brasileira, destaca rotas de fermentação com economia de carbono que ressoam junto a compradores orientados por critérios ESG. Tais narrativas fortalecem o valor de marca dos fornecedores no setor de ração com levedura na América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial de fermentação e secagem | -1.1% | Brasil, Argentina, Colômbia | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços do melaço e do xarope de milho | -0.8% | Brasil, Argentina, Peru | Curto prazo (≤ 2 anos) |

| Concorrência de probióticos bacterianos e enzimas | -0.7% | Brasil, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| Gargalos logísticos nos portos amazônicos e do Prata | -0.5% | Brasil, Argentina, Peru | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial de Fermentação e Secagem

Plantas de levedura greenfield que atendem aos padrões de Boas Práticas de Fabricação custam dezenas de milhões de USD. A instalação da DSM-Firmenich em Sete Lagoas ilustra a barreira de capital que os novos entrantes precisam superar. As necessidades de modernização portuária acrescentam gastos adicionais, pois 58 terminais brasileiros requerem dragagem para o tráfego de navios pós-Panamax. Esses fatores desestimulam novos entrantes e preservam o poder dos incumbentes no mercado de ração com levedura na América do Sul.

Volatilidade nos Preços do Melaço e do Xarope de Milho

O milho foi negociado próximo a BRL 60,75 (USD 11,06) por saca em 2024, em meio a contratempos climáticos e retenção de estoques pelos agricultores. As usinas de etanol consomem agora 722 milhões de bushels de milho brasileiro, desviando o fornecimento dos produtores de aditivos. Os preços do melaço também oscilam com os ciclos globais do açúcar, comprimindo as margens dos fabricantes de levedura presos em contratos de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Célula Viva Enfrenta Desafio dos Derivados

A levedura de célula viva gerou a maior fatia do tamanho do mercado de ração com levedura na América do Sul em 2025, respondendo por 42,10% das vendas. Os produtores favorecem seus benefícios comprovados na fermentação ruminal e na exclusão de patógenos. Os derivados de levedura, embora ainda com uma base menor, estão acelerando a um CAGR de 10,79% graças às frações ricas em beta-glucana que se ligam à aflatoxina B1 e melhoram a altura das vilosidades em frangos de corte. Em 2025, a levedura de cervejaria gasta representou uma participação de 28,30%, aproveitada pelos baixos custos de insumos, enquanto os formatos secos inativos forneceram uma participação de 15,70%, principalmente para rações aquícolas.

Olhando para o futuro, a levedura de alto teor de selênio está ganhando força, crescendo 9,38% ao ano, à medida que os integradores combinam a entrega de micronutrientes com a ação probiótica. As beta-D-glucanas modificadas agora capturam a zearalenona e a toxina T-2 de forma eficiente. Os fornecedores que respondem com derivados multifuncionais podem capturar nichos premium e reforçar a conversão para SKUs de valor agregado no mercado de ração com levedura na América do Sul.

Por Forma: Produtos Instantâneos Lideram em Meio à Inovação em Formatos Líquidos

A levedura instantânea manteve 45,60% da receita de 2025 devido à facilidade de dosagem em lotes e à longa vida útil. O segmento ancora a demanda de base para pré-misturas de ração no Brasil e na Argentina. A pasta líquida é o destaque de desempenho, com previsão de expansão de 11,27% ao ano até 2031, à medida que as fábricas automatizadas buscam precisão na microdosagem sem perda por poeira. A levedura úmida ativa ainda detém uma participação de 24,80% para usos de alta viabilidade, embora a logística refrigerada limite seu alcance a fazendas próximas.

O impulso dos formatos líquidos decorre de estabilizadores que estendem a viabilidade além de 90 dias e de descobertas de que o Saccharomyces boulardii líquido reduz os marcadores de estresse térmico em suínos em fase de terminação. Os fornecedores que dominam a embalagem asséptica e a distribuição em cadeia fria podem aproveitar o canal de crescimento acelerado dentro do mercado de ração com levedura na América do Sul.

Por Tipo de Animal: Liderança das Aves em Meio ao Crescimento da Aquicultura

As aves utilizaram 36,60% das participações regionais em 2025, à medida que os exportadores implementam regimes livres de antibióticos exigidos pela Europa e pelos Estados Unidos. A levedura melhora a conversão alimentar, a imunidade e o rendimento de carcaça, consolidando seu papel nos protocolos dos integradores de frangos de corte. A aquicultura, liderada pelo florescente setor de farinha de peixe do Peru, registrará um CAGR de 9,65% até 2031, à medida que a criação em gaiolas se expande além dos estoques de anchovas.

Os ruminantes capturam uma participação de 26,70% por meio da estabilização do pH ruminal, da moderação do metano e do aumento da produção de leite. Os suínos contribuem com 18,10%, com ensaios mostrando um ganho de 25,52% no ganho médio diário sob estresse térmico após a inclusão de cultura de levedura. Os alimentos para animais de estimação são a fronteira emergente, crescendo 7,78% ao ano, à medida que os proprietários urbanos buscam petiscos funcionais com beta-glucanas.

Por Objetivo Funcional: Saúde Intestinal Impulsiona a Demanda por Múltiplos Benefícios

As soluções de saúde intestinal dominam com 46,50% de participação em 2025, em razão das exigências decorrentes do endurecimento da proibição de antibióticos. Os formuladores combinam mananoligossacarídeos e beta-glucanas para bloquear patógenos enquanto preservam a flora benéfica. Os impulsionadores de desempenho de crescimento permanecem centrais, especialmente no Brasil, onde um ganho de 1 ponto na conversão alimentar eleva as margens dos exportadores. A ligação de micotoxinas aumentou significativamente, dado os recorrentes eventos de aflatoxina; as beta-glucanas de levedura demonstraram forte sequestração de toxinas de Fusarium em estudos recentes com frangos de corte.

A mitigação do estresse térmico está ganhando urgência à medida que as temperaturas médias nos galpões sobem a um CAGR de 11,07%. O fermentado de levedura reduziu a temperatura vaginal em novilhas em confinamento durante períodos de calor no verão. Os aditivos multifuncionais que combinam essas funções comandam prêmios de preço, elevando os preços médios de venda no mercado de ração com levedura na América do Sul na maioria dos canais.

Análise Geográfica

O Brasil ancorou 53,60% da receita do mercado de ração com levedura na América do Sul em 2025, devido ao fornecimento incomparável de melaço, vinhaça e subprodutos do etanol de milho que reduzem o custo dos produtos. A moagem recorde de cana-de-açúcar de 713 milhões de toneladas métricas e a produção de 35,3 bilhões de litros de etanol criaram abundante matéria-prima para fermentação. Os fabricantes de ração domésticos produziram 2% mais tonelagem em 2024, e as exportações de frango têm previsão de crescer 1,9% em 2025. Os projetos piloto de blockchain do Brasil, como o BovChain, elevam ainda mais as normas de rastreabilidade, reforçando a demanda por insumos de levedura certificados.

A Argentina capturou uma participação de 17,20% e está no caminho para um CAGR de 7,52%. Os exportadores de carne bovina se beneficiam de sistemas de pastagem e de novas regulamentações nutricionais que favorecem aditivos naturais. A harmonização no âmbito do MERCOSUL facilita o comércio transfronteiriço, embora o congestionamento portuário no rio da Prata possa dificultar as entregas na alta temporada. A aplicação da política de concorrência adiciona supervisão, mas apoia um campo de jogo nivelado para os fornecedores de levedura.

O Peru está preparado para o CAGR mais rápido da região, de 9,75%, impulsionado por programas de estímulo à aquicultura e incentivos fiscais restaurados. O país já abriga o maior complexo de farinha de peixe do mundo, de modo que, à medida que migra para peixes de alto valor criados em cativeiro, as proteínas de levedura solúvel e os formatos de pasta líquida ganham força. Os institutos governamentais também promovem melhorias nas pastagens que complementam o uso de levedura em ruminantes.

Cenário Competitivo

Características oligopolísticas definem o mercado de ração com levedura na América do Sul: as cinco principais empresas detêm uma participação de 67%. A Lallemand Animal Nutrition lidera com 18,5%, aproveitando cepas proprietárias e linhas de produção regionais. A ADM segue com 16,0%, integrando levedura à sua vasta rede de grãos. A Cargill comanda 13,0% por meio de colocalizações em fábricas de ração, enquanto a DSM-Firmenich detém 11,5% após ampliações de capacidade. A Nutreco completa o grupo com 8,0%, agrupando levedura nas pré-misturas Trouw.

Estrategicamente, os incumbentes buscam a integração vertical: a participação de 70% da Lesaffre na Biorigin garantiu capacidade brasileira de baixo custo e acesso direto a substratos à base de cana. A DSM-Firmenich, simultaneamente, desinvestiu em extratos de levedura não essenciais para aguçar o foco na nutrição animal de alto crescimento. Os players emergentes se diferenciam por meio de cepas termotolerantes ou substratos de fluxos de resíduos, embora o alto CAPEX e os registros regulatórios permaneçam como barreiras. A narrativa competitiva está mudando do preço para o desempenho funcional comprovado, com empresas patrocinando ensaios em escala de fazenda para quantificar as economias na conversão alimentar e os resultados de saúde.

As parcerias tecnológicas também importam: ferramentas de monitoramento habilitadas para nuvem integram dados de inclusão de levedura com painéis de desempenho, aprofundando os vínculos entre fornecedores e integradores. A atividade de fusões e aquisições — como a Phibro comprando os aditivos de ração medicamentosa da Zoetis ou a Innovad garantindo a Oligo Basics — mostra a busca por portfólios mais amplos e equipes de serviço localizadas. Tais movimentos reforçam o perfil de concentração moderada do setor de ração com levedura na América do Sul.

Líderes do Setor de Ração com Levedura na América do Sul

Archer Daniels Midland Company

Cargill, Incorporated

Lallemand Inc.

dsm-firmenich AG

Nutreco N.V. (SHV Holdings)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Phibro Animal Health adquiriu as linhas de aditivos de ração medicamentosa da Zoetis, adicionando 37 produtos vendidos em 80 países.

- Outubro de 2024: A Lesaffre adquiriu 70% da Biorigin, com sede no Brasil, para expandir os derivados de levedura funcional e localizar a capacidade de produção.

- Maio de 2024: O Grupo Innovad adquiriu a Oligo Basics, fortalecendo o suporte técnico brasileiro para aditivos naturais.

Escopo do Relatório do Mercado de Ração com Levedura na América do Sul

A ração com levedura refere-se a cepas de levedura utilizadas especificamente na nutrição animal para apoiar o crescimento, a digestão e a saúde geral. A levedura oferece diversos benefícios, incluindo melhora da saúde intestinal, maior eficiência alimentar e melhor funcionamento do sistema imunológico no gado. O Mercado de Ração com Levedura na América do Sul é segmentado por Tipo em Levedura Viva, Levedura Gasta e Derivados de Levedura; por Forma em Seca, Instantânea e Fresca; por Tipo de Animal em Ruminantes, Aves, Suínos e Outros Tipos de Animais; e por Geografia. O relatório oferece os tamanhos de mercado e as previsões em valor (USD) para todos os segmentos acima.

| Levedura de Célula Viva |

| Levedura Gasta |

| Levedura Seca/Inativa |

| Derivados de Levedura (Beta-glucana, MOS, etc.) |

| Levedura de Alto Teor de Selênio |

| Outros |

| Ativa (Úmida) |

| Instantânea |

| Bolo Fresco |

| Pasta Líquida |

| Ruminante |

| Aves |

| Suínos |

| Aquicultura |

| Animais de Companhia |

| Saúde Intestinal e Imunidade |

| Desempenho de Crescimento |

| Ligação de Micotoxinas |

| Mitigação do Estresse Térmico |

| Outros |

| Brasil |

| Argentina |

| Chile |

| Peru |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Produto | Levedura de Célula Viva |

| Levedura Gasta | |

| Levedura Seca/Inativa | |

| Derivados de Levedura (Beta-glucana, MOS, etc.) | |

| Levedura de Alto Teor de Selênio | |

| Outros | |

| Por Forma | Ativa (Úmida) |

| Instantânea | |

| Bolo Fresco | |

| Pasta Líquida | |

| Por Tipo de Animal | Ruminante |

| Aves | |

| Suínos | |

| Aquicultura | |

| Animais de Companhia | |

| Por Objetivo Funcional | Saúde Intestinal e Imunidade |

| Desempenho de Crescimento | |

| Ligação de Micotoxinas | |

| Mitigação do Estresse Térmico | |

| Outros | |

| Por Geografia | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de ração com levedura na América do Sul?

O mercado de ração com levedura na América do Sul está avaliado em USD 485,15 milhões em 2026 e tem projeção de atingir USD 706,82 milhões até 2031.

Qual país lidera a demanda regional?

O Brasil comanda 53,60% da receita graças aos abundantes subprodutos da cana-de-açúcar e do etanol e a um setor dominante de exportação de aves.

Qual segmento de produto está crescendo mais rapidamente?

Os derivados de levedura devem expandir-se a um CAGR de 10,79% entre 2026 e 2031, devido ao forte desempenho na ligação de micotoxinas.

Quão rigorosas são as regulamentações sobre antibióticos na América do Sul?

Quatro das cinco maiores nações produtoras de carne proibiram os promotores de crescimento à base de antibióticos considerados criticamente importantes, impulsionando a adoção de levedura.

Página atualizada pela última vez em: