Tamanho e Participação do Mercado de Construção de Data Centers da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

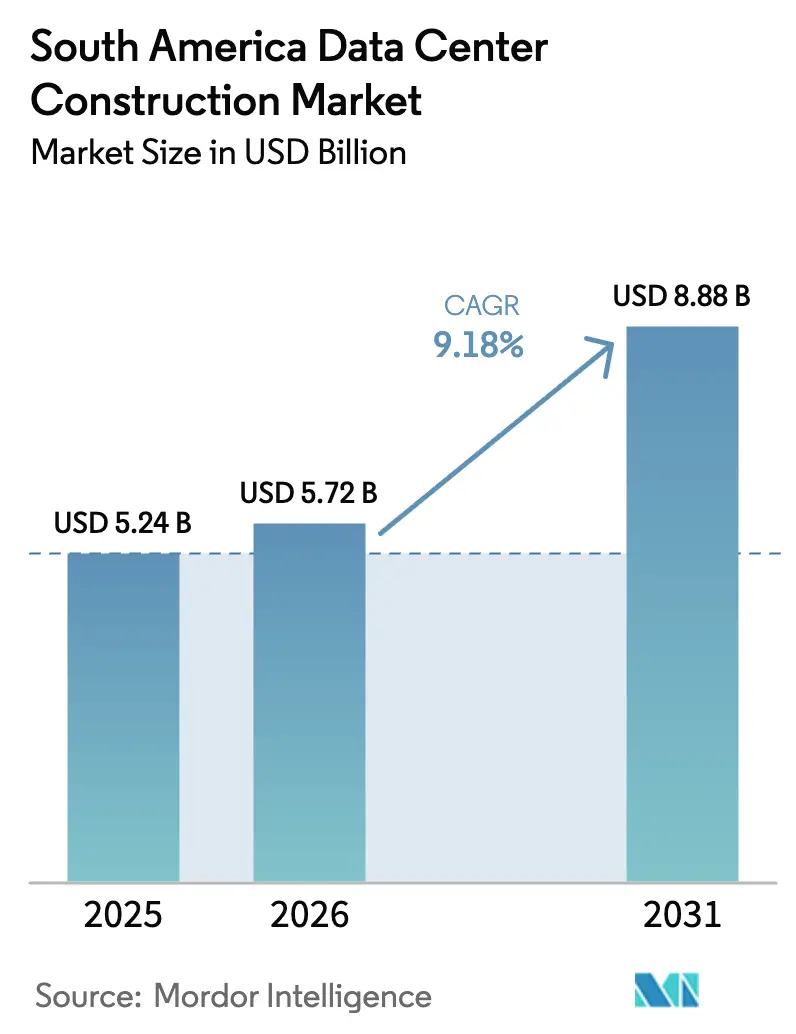

| Tamanho do mercado no ano base (2025) | 5.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers da América do Sul pela Mordor Intelligence

O tamanho do mercado de construção de data centers da América do Sul em 2026 é estimado em USD 5,72 bilhões, crescendo a partir do valor de 2025 de USD 5,24 bilhões, com projeções para 2031 mostrando USD 8,88 bilhões, crescendo a um CAGR de 9,18% no período 2026-2031. As adições de capacidade são impulsionadas por estratégias empresariais voltadas para a nuvem, cargas de trabalho de IA crescentes que exigem infraestrutura especializada e incentivos fiscais estratégicos no Brasil e no Chile. Os gastos de capital em hiperscale e colocation devem aumentar significativamente, resultando em rápidas construções greenfield e expansões em São Paulo, Santiago e Fortaleza. Os sites de Nível 3 dominam as implantações atuais, enquanto as instalações de Nível 4 crescem mais rapidamente à medida que serviços financeiros, jogos e cargas de trabalho do setor público migram para ambientes de missão crítica. A concorrência crescente entre AWS, Microsoft, Google, Scala Data Centers e especialistas regionais está ampliando a demanda por backup de energia, resfriamento de alta densidade e aquisição de energia renovável. As empresas de construção estão respondendo com projetos modulares, componentes pré-fabricados e recursos integrados de sustentabilidade para atender aos prazos de construção comprimidos e às estruturas regulatórias em evolução.

Principais Conclusões do Relatório

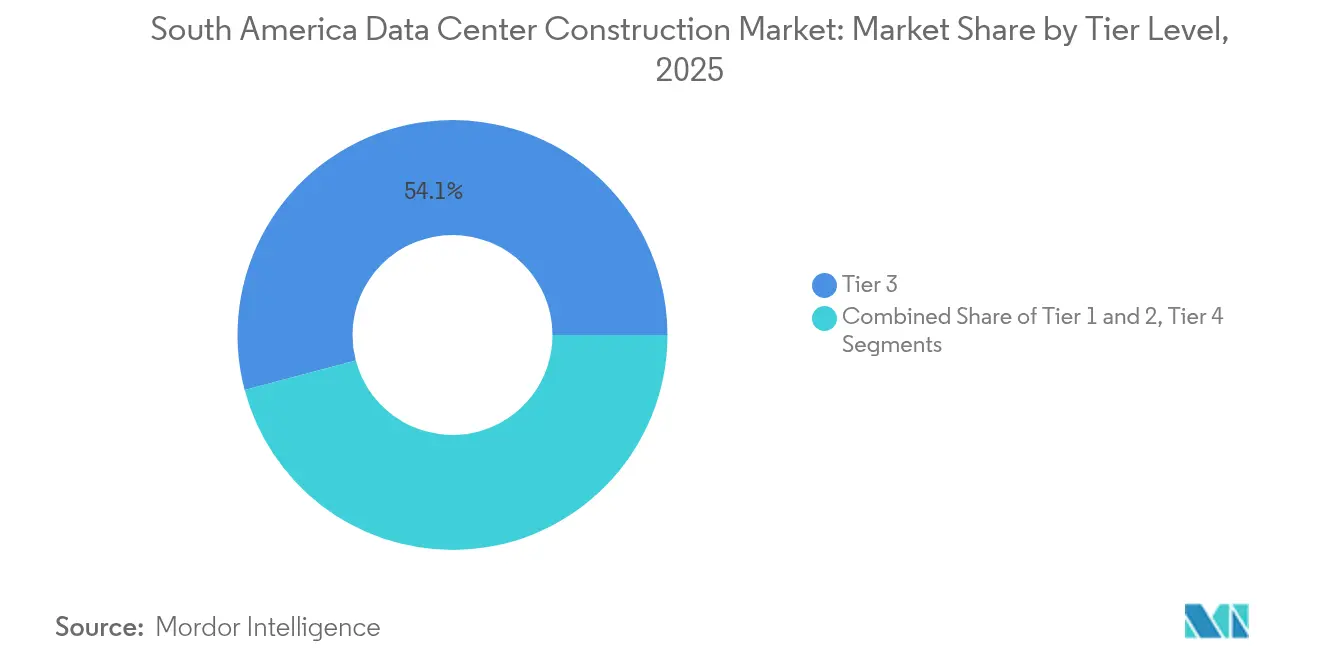

- Por tipo de nível, as instalações de Nível 3 detinham 54,12% da participação do mercado de construção de data centers da América do Sul em 2025, enquanto o Nível 4 deve expandir a um CAGR de 11,24% até 2031.

- Por tipo de data center, os serviços de colocation representaram 55,63% da participação no tamanho do mercado de construção de data centers da América do Sul em 2025; os hiperscalers autopropelidos registram o maior CAGR de 11,76% até 2031.

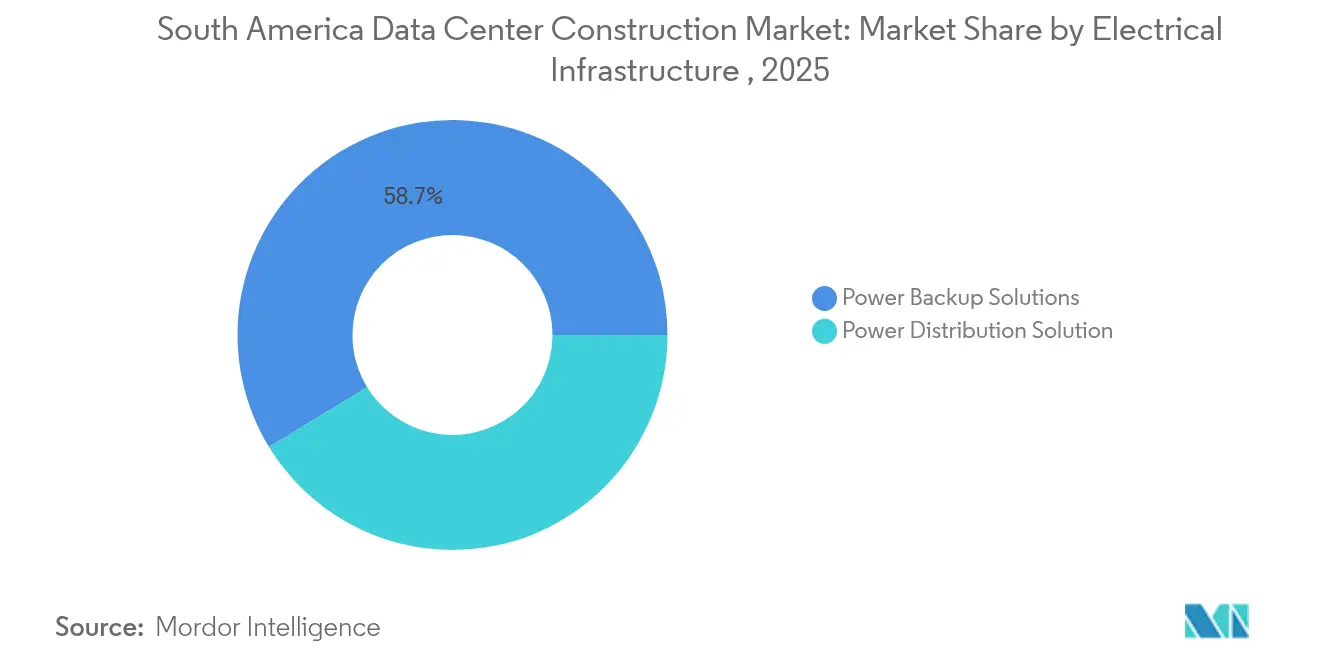

- Por infraestrutura elétrica, as soluções de backup de energia lideraram com uma participação de 58,73% em 2025, e a distribuição de energia deve crescer a um CAGR de 11,42% até 2031.

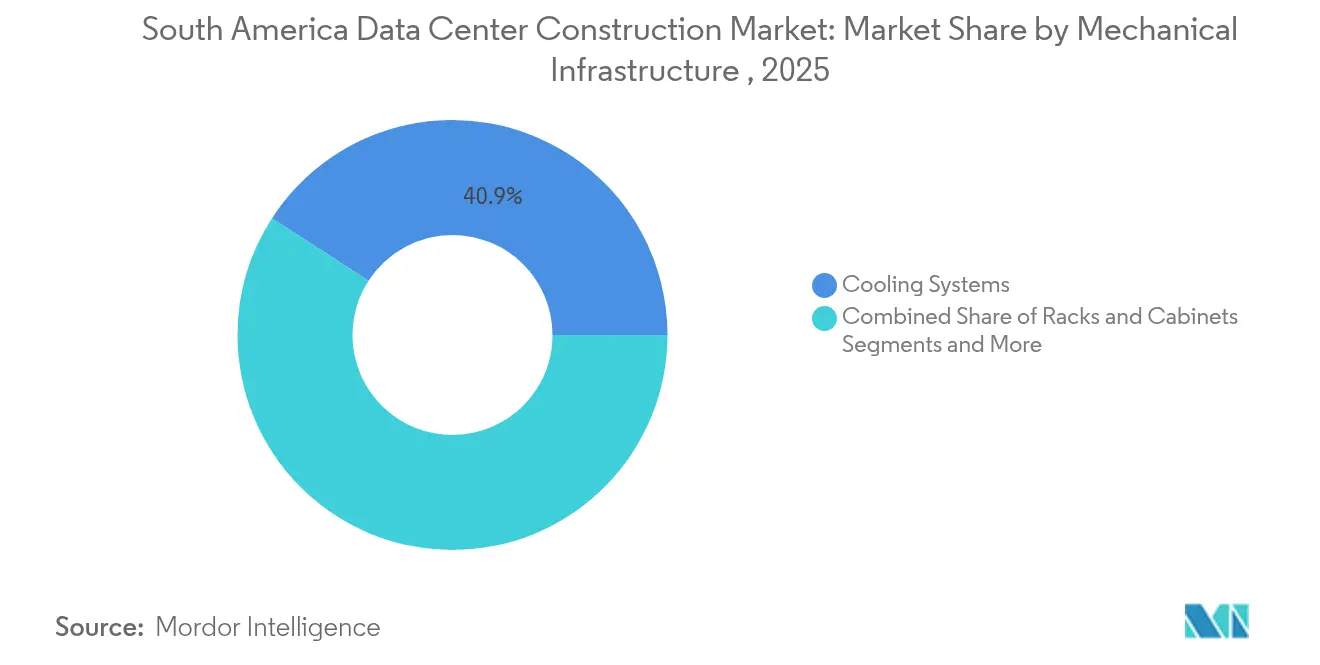

- Por infraestrutura mecânica, os sistemas de resfriamento capturaram 40,86% da participação de receita em 2025, enquanto servidores e armazenamento mostram o CAGR mais rápido de 9,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers da América do Sul

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Onda de digitalização empresarial voltada para a nuvem | +2.1% | Brasil, Chile, Colômbia mercados principais | Médio prazo (2-4 anos) |

| Aceleração da construção de gastos de capital em hiperscale e colocation | +1.8% | São Paulo, Santiago, Rio de Janeiro como principais centros | Curto prazo (≤ 2 anos) |

| Cargas de trabalho densas em IA / GPU impulsionando designs de alta densidade | +1.4% | Global, com Brasil e Chile liderando a adoção | Longo prazo (≥ 4 anos) |

| Incentivos fiscais de "host neutro" do governo no Brasil e no Chile | +0.9% | Políticas nacionais do Brasil e do Chile | Médio prazo (2-4 anos) |

| Acesso a financiamento verde para construções eficientes em energia de Nível III+ | +0.7% | Regional, mais forte no Chile e no Brasil | Longo prazo (≥ 4 anos) |

| Demanda por latência inferior a 1 ms de centros de fintech e jogos | +0.5% | São Paulo, Santiago, Buenos Aires centros financeiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Digitalização Empresarial Voltada para a Nuvem

A adoção empresarial de nuvem híbrida está reformulando as prioridades de construção à medida que as organizações saem de ambientes legados on-premises. Cidades secundárias como Fortaleza emergiram como centros estratégicos porque dezesseis cabos submarinos fornecem conectividade global que rivaliza com as principais metrópoles. A Colômbia ilustra a tendência, com a penetração da internet superando dois terços da população e o comércio eletrônico crescendo em expansão, o que aumenta a demanda por instalações carrier-neutral.[1]Grupo do Banco Mundial, "Economia Digital na Colômbia 2025," worldbank.org A Patria, com sede no Brasil, comprometeu USD 1 bilhão em uma nova plataforma voltada para essas cargas de trabalho empresariais, sinalizando a escala da oportunidade. As regras de soberania de dados em toda a região aceleram ainda mais a adoção de colocation, pois as empresas buscam ambientes em conformidade. Provedores capazes de oferecer gateways de nuvem híbrida e robustas estruturas de conformidade estão ganhando participação no mercado de construção de data centers da América do Sul.

Aceleração da Construção de Gastos de Capital em Hiperscale e Colocation

Os principais provedores de nuvem anunciaram mais de USD 8 bilhões em novos sites até 2030, comprimindo os cronogramas de construção tradicionais para apenas 18 meses. O investimento de USD 4 bilhões da AWS na região do Chile e a expansão de USD 1,8 bilhão no Brasil, juntamente com o campus de USD 1 bilhão da V.tal em Fortaleza, estão catalisando as cadeias de suprimentos regionais. A proposta de Cidade de IA da Scala Data Centers de USD 50 bilhões, visando 4,7 GW, exemplifica a ambição em escala superscale. Projetos modulares e salas de energia pré-fabricadas são agora padrão para atender aos cronogramas de hiperscale. Operadores menores estão se consolidando ou fazendo parcerias com especialistas em construção para permanecerem competitivos no mercado de construção de data centers da América do Sul.

Cargas de Trabalho Densas em IA / GPU Impulsionando Designs de Alta Densidade

Os clusters de treinamento de IA estão elevando as densidades de rack para 40-140 kW, muito acima da norma legada de 5-10 kW, forçando a adoção de resfriamento por líquido direto e por imersão. A Cidade de IA da Scala é projetada para essas cargas de trabalho com resfriamento personalizado e pisos reforçados. Contratantes com experiência em alta densidade estão em demanda, enquanto construtores convencionais enfrentam curvas de aprendizado íngremes. A Samsung C&T introduziu soluções de resfriamento subaquático adaptadas para este mercado. A Vertiv identifica a habilitação de IA e a eficiência energética como os principais temas de transformação que moldam os data centers da América Latina. [2]Vertiv, "Dois Elementos Fundamentais na Transformação dos Data Centers na América Latina: Integração de Inteligência Artificial e Eficiência Energética," vertiv.com

Incentivos Fiscais de "Host Neutro" do Governo no Brasil e no Chile

O Brasil concede isenções fiscais em investimentos qualificados em data centers, visando instalações que atendam às regras de eficiência energética e conteúdo local para consolidar o papel do país como hub digital da região. O Plano Nacional de Data Centers do Chile, lançado em dezembro de 2024, estabelece uma meta de investimento de USD 2,5 bilhões respaldada por guias de construção simplificados e critérios ambientais.[3]Comércio e Desenvolvimento da ONU (UNCTAD), "Chile - Lança Plano Nacional de Data Centers | Monitor de Políticas de Investimento," unctad.org O novo marco RIGI da Argentina incentiva projetos acima de USD 200 milhões, com a Cirion planejando um site de 20 MW em Buenos Aires. Esses incentivos reduzem os custos de desenvolvimento e favorecem as construções de Nível III e Nível IV que incorporam energia renovável.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escalada dos custos de energia e imóveis | -1.2% | São Paulo, Santiago, Rio de Janeiro | Curto prazo (≤ 2 anos) |

| Longo prazo de espera para interligações à rede elétrica | -0.9% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para instalações complexas de MEP | -0.7% | Brasil, Chile, Colômbia | Longo prazo (≥ 4 anos) |

| Regulamentações de estresse hídrico limitando o resfriamento evaporativo | -0.5% | Chile, nordeste do Brasil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Energia e Imóveis

Terrenos adequados para campi hiperscale em São Paulo agora atingem valorizações premium, empurrando os desenvolvedores para zonas secundárias como Campinas, que oferecem parcelas maiores e maior capacidade de fornecimento de energia. O Brasil obtém 85% de sua eletricidade de fontes renováveis, mas os ciclos de seca reduzem a produção hidrelétrica e aumentam os preços da eletricidade, afetando os custos operacionais das instalações. A preocupação pública com o estresse na rede elétrica cresceu à medida que os cidadãos temem que os data centers possam comprometer o fornecimento residencial. Os desenvolvedores respondem com energia solar local, armazenamento em baterias e contratos de compra de energia que moldam os projetos de construção no mercado de construção de data centers da América do Sul.

Longo Prazo de Espera para Interligações à Rede Elétrica

A obtenção de novas conexões à rede pode estender os cronogramas de construção em até sete anos, particularmente para campi acima de 100 MW. Os desenvolvedores mitigam o risco financiando melhorias na transmissão e construindo subestações privadas; a subestação de 560 MW da Scala em São Paulo sublinha esse compromisso de capital. Os sites com infraestrutura de alta tensão existente ganham vantagem competitiva durante a seleção de locais em todo o mercado de construção de data centers da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Nível: Missão Crítica Impulsiona o Crescimento Premium

Os sites de Nível 3 capturaram 54,12% da receita total em 2025, refletindo a preferência empresarial por designs resilientes, porém equilibrados em custo. Dentro dessa categoria, bancos e varejistas digitais representam a maior parte dos gastos em sistemas de energia redundantes e fibra multipath. O tamanho do mercado de construção de data centers da América do Sul para instalações de Nível 3 deve expandir de forma constante à medida que as regiões de nuvem buscam espaço de interconexão adjacente. A capacidade de Nível 4, embora menor hoje, mostra um CAGR de 11,24% até 2031 à medida que o treinamento de modelos de IA, os mandatos de nuvem pública do governo e as plataformas de fintech exigem 99,995% de tempo de atividade. A participação do mercado de construção de data centers da América do Sul associada às construções de Nível 4 está, portanto, posicionada para crescer, intensificando a concorrência por contratantes capazes de fornecer manutenção simultânea e tolerância a falhas.

Níveis mais altos exigem alimentação dupla de concessionárias, arquiteturas de energia ativo-ativo e rigorosas auditorias de certificação que prolongam os ciclos de comissionamento. Contratantes especializados em sistemas mecânicos, elétricos e hidráulicos complexos comandam, portanto, prêmios de preço. A conquista da certificação ISO 27701 pela HostDime no Brasil ilustra como as certificações de conformidade se intersectam com as decisões de nivelamento.

Por Tipo de Data Center: Hiperscalers Reformulam a Dinâmica do Mercado

O colocation reteve 55,63% da receita de 2025 à medida que as empresas buscavam alternativas escaláveis aos servidores on-premises, mantendo a diversidade de rede e a conformidade regulatória. Os sites carrier-neutral nas principais metrópoles registraram ocupação quase plena, empurrando novas construções para subúrbios e cidades secundárias. Simultaneamente, os sites hiperscale autopropelidos registram um CAGR de 11,76% até 2031, elevando o tamanho do mercado de construção de data centers da América do Sul para campi proprietários. AWS, Microsoft e Google expandem suas presenças para suportar regiões de nuvem e nós edge ajustados para latência inferior a 1 ms, crítica para transações de jogos e fintech.

Os hiperscalers implantam modelos de design repetíveis que comprimem o risco de cronograma e simplificam a qualificação de fornecedores, levando à aquisição em massa de painéis de distribuição, geradores e módulos pré-fabricados. Essa padronização se estende pelas cadeias de suprimentos locais, incentivando os fabricantes de peças a se alinharem com especificações globais. Os operadores de colocation respondem com campi ricos em ecossistemas que oferecem malhas de interconexão e on-ramps para nuvem para se diferenciar no mercado de construção de data centers da América do Sul.

Por Infraestrutura Elétrica: Sistemas de Energia Impulsionam a Complexidade

O backup de energia representa 58,73% da participação porque a volatilidade da rede exige arquiteturas ininterruptas robustas. UPS rotativos a diesel, sistemas de baterias de íons de lítio e topologias UPS estáticas dominam as especificações, com a integração de energias renováveis ganhando terreno por meio de microrredes e arranjos solares locais. A distribuição de energia apresenta um CAGR de 11,42% à medida que os racks de IA exigem layouts inovadores de barramento, PDUs inteligentes e monitoramento granular de energia. O tamanho do mercado de construção de data centers da América do Sul relacionado a painéis de distribuição, transformadores e plataformas de monitoramento convergido está, portanto, aumentando em conjunto com a intensidade computacional.

As elevadas densidades de energia levam os projetistas a separar as cargas críticas e não críticas dentro da sala de dados, exigindo coordenação precisa entre engenheiros elétricos e arquitetos de TI. A implantação da tecnologia Cisco MDS pelo Banrisul destaca a interseção entre a distribuição moderna de energia e um ambiente de armazenamento de alto desempenho. Eletricistas qualificados familiarizados com intertravamentos de média tensão e padrões de segurança contra arcos elétricos são escassos, acrescentando risco de prazo a grandes projetos.

Por Infraestrutura Mecânica: Inovação em Resfriamento Lidera a Transformação

Os sistemas de resfriamento detinham 40,86% da receita mecânica em 2025, pois o confinamento de corredor quente, os chillers e as unidades CRAH permaneceram fundamentais. As soluções de imersão e de líquido direto passam de projetos-piloto para produção à medida que as densidades de rack aumentam, o que impulsiona o CAGR mais rápido de 9,94% em servidores e hardware de armazenamento que requerem gabinetes personalizados. Os escopos mecânicos integram cada vez mais resfriamento sem água para cumprir as regulamentações de seca do Chile e do nordeste do Brasil. A tecnologia de troca de calor subaquático da Samsung C&T oferece caminhos alternativos para reduzir o uso de água potável.

Novas construções acomodam servidores de IA mais pesados reforçando o piso elevado e ampliando o espaçamento dos racks para manutenção. O armazenamento de energia térmica, a reutilização de calor em sistemas de distrito e a otimização do fluxo de ar por aprendizado de máquina estão surgindo como diferenciais no mercado de construção de data centers da América do Sul. O alinhamento entre as equipes mecânicas e elétricas torna-se crítico à medida que os pontos de ajuste de resfriamento influenciam os orçamentos de energia e os níveis de redundância.

Análise Geográfica

O Brasil domina o mercado de construção de data centers da América do Sul com mais de 60 instalações ativas e 46 projetos em desenvolvimento. Somente São Paulo abriga cerca de 80% da capacidade nacional, mas a escassez de terrenos e o congestionamento da rede incentivam os desenvolvedores a migrar para Campinas e Porto Alegre. O compromisso de USD 2,7 bilhões da Microsoft e a expansão de USD 1,8 bilhão da AWS ressaltam o papel central do Brasil. A mistura de 85% de eletricidade renovável do país oferece benefícios de sustentabilidade, embora as secas reduzam a produção hidrelétrica e aumentem os obstáculos de aprovação, moldando as escolhas de design em torno da geração local e do armazenamento de energia.

O Chile é o segundo principal polo da região, respaldado pelo Plano Nacional de Data Centers com meta de USD 2,5 bilhões em investimentos. A região de Santiago da Amazon, no valor de USD 4 bilhões prevista para 2026, aproveita os abundantes recursos solares e eólicos, priorizando o resfriamento eficiente em termos de água. No entanto, o estresse hídrico levou o Google a pausar uma expansão de USD 200 milhões em Santiago em meio ao escrutínio ambiental. Os desenvolvedores agora incorporam chillers de circuito fechado e resfriados a ar para satisfazer os rigorosos padrões de licenciamento. A proximidade de Santiago com os cabos submarinos e sua comunidade de fintech sustentam a demanda por hubs de baixa latência.

Cenário Competitivo

O perfil competitivo permanece moderadamente fragmentado, mas tende à consolidação à medida que os grandes provedores de nuvem hiperscale aceleram as construções diretas. AWS, Microsoft e Google respondem coletivamente pela maior parte da capacidade anunciada, alavancando o poder de aquisição global para garantir conjuntos de geradores, painéis de distribuição e sistemas de resfriamento líquido em escala. Scala Data Centers, Ascenty, Equinix e V.tal expandem por meio de campi greenfield e aquisições, com foco em ecossistemas de interconexão e aquisição de energia renovável. A plataforma de USD 1 bilhão da Patria sinaliza o crescente interesse de investidores em infraestrutura que buscam retornos estáveis e de longo prazo no mercado de construção de data centers da América do Sul.

A diferenciação estratégica centra-se na sustentabilidade, na latência e na profundidade do ecossistema. A parceria da Scala com a Serena Energia garante energia eólica, reduzindo a exposição aos fatores de emissão da rede. A Equinix expande sua presença no Rio de Janeiro, adicionando capacidade de interconexão metropolitana para clientes de conteúdo e jogos. Empresas de construção como Turner Construction, DPR Construction e ACECO TI migram para modelos integrados de design-build, oferecendo módulos pré-fabricados para reduzir os prazos de entrega. Operadores regionais menores especializam-se cada vez mais visando instalações edge em cidades com menor cobertura, implantando blocos modulares de 5 MW que se alinham com os perfis de demanda locais e as restrições de concessionárias.

Líderes do Setor de Construção de Data Centers da América do Sul

AECOM

Turner Construction Company

Jacobs Solutions Inc.

DPR Construction

Fluor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Patria lançou uma plataforma de data centers de USD 1 bilhão para atender à transformação empresarial no Brasil.

- Maio de 2025: A Amazon comprometeu USD 4 bilhões em uma região de nuvem no Chile prevista para 2026.

- Janeiro de 2025: A subsidiária Tecto da V.tal garantiu terreno para um campus hiperscale de 200 MW em São Paulo.

- Janeiro de 2025: A Equinix investiu USD 94 milhões em sua terceira instalação no Rio de Janeiro.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de construção de data centers na América do Sul como o gasto anual em novas instalações construídas para fins específicos, nas quais as estruturas elétricas, mecânicas e gerais do edifício são entregues em um estado operacional "pronto para o rack" no Brasil, Chile, Colômbia, Argentina e em toda a região. Os projetos encomendados por hiperescaladores de nuvem, provedores de colocation e proprietários de empresas são todos contabilizados.

Exclusão do âmbito de aplicação: A remodelação ou expansão de pavilhões existentes, cápsulas modulares de extremidade inferiores a 250 kW e transacções apenas em terra estão fora do âmbito.

Visão geral da segmentação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tipo de Data Center

- Colocation

- Hiperscalers Autopropelidos (CSPs)

- Empresarial e Edge

- Por Infraestrutura

- Por Infraestrutura Elétrica

- Solução de Distribuição de Energia

- Soluções de Backup de Energia

- Por Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks e Gabinetes

- Servidores e Armazenamento

- Outra Infraestrutura Mecânica

- Construção Geral

- Serviço - Projeto e Consultoria, Integração, Suporte e Manutenção

- Por Infraestrutura Elétrica

- Nível 1 e 2

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Em seguida, os analistas da Mordor realizam chamadas confidenciais com empreiteiros EPC, corretores especializados e operadores de instalações no Brasil, Chile e Colômbia. Essas entrevistas testam fatores de utilização, revelam taxas de $/MW chave na mão e sinalizam gargalos de licenciamento que raramente aparecem em documentos.

Pesquisa documental

Começamos com um trabalho documental estruturado que examina projetos de lei do orçamento federal, portais de alvarás de construção, registros de capacidade da Anatel e da Subtel, códigos Comtrade da ONU para importações de UPS e CRAC e white papers da Latin American Cloud & Data Center Association. Registros de empresas via D&B Hoovers e fluxos de notícias no Dow Jones Factiva acrescentam valores de pipeline e sinais de contrato que ancoram a linha de base. As fontes citadas são ilustrativas; muitas outras referências públicas e por assinatura alimentam nosso conjunto de evidências.

Dimensionamento e previsão de mercado

Um modelo descendente converte os acréscimos de carga de TI divulgados e autorizados em despesas de construção utilizando multiplicadores de $/MW específicos de cada país. Em seguida, corrobora os totais com amostras de roll-ups de contratos. Variáveis-chave como anúncios de CAPEX em hiperescala, crescimento de assinantes 5G, densidade média de potência em rack, tendências de tarifas de serviços públicos e curvas de melhoria de PUE alimentam uma regressão multivariada que projecta o valor até 2030. As lacunas de volume para os países mais pequenos são colmatadas através da atribuição de quotas de despesas regionais derivadas de manifestos de carga e de informações sobre os contratantes.

Validação de dados e ciclo de atualização

Os resultados são submetidos a dois filtros: verificações de anomalias em relação a indicadores independentes, como kVA de geradores importados e aterragens anunciadas de cabos submarinos, seguidas de uma revisão por pares no seio da equipa de analistas antes da aprovação. Os modelos são actualizados anualmente; as actualizações intercalares são desencadeadas quando as alterações no pipeline excedem 10% ou quando um único negócio ultrapassa os 500 milhões de dólares.

Por que a linha de base de construção de data center da Mordor na América do Sul merece confiança

Os números publicados diferem muitas vezes porque as empresas dividem a geografia de forma diferente, tratam as remodelações como novas construções ou congelam as taxas de câmbio em momentos diferentes.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 5,24 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 4,80 mil milhões de dólares (2025) | Consultoria Regional A | Omite os projectos do Chile anunciados após o primeiro trimestre de 2025 |

| 4,00 mil milhões de dólares (2024) | Consultoria Global B | Exclui as auto-construções em hiperescala e baseia-se em referências de custos de 2022 |

A comparação mostra que os âmbitos mais restritos ou as linhas de base mais antigas puxam naturalmente os números para baixo, enquanto as regras de inclusão disciplinadas de Mordor, a atualização anual e as variáveis de fonte dupla dão aos decisores uma base equilibrada e reproduzível.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de construção de data centers da América do Sul?

O mercado está avaliado em USD 5,72 bilhões em 2026 e deve crescer para USD 8,88 bilhões até 2031.

Por que as instalações de Nível 4 crescem mais rapidamente do que os outros níveis?

Os serviços financeiros, as cargas de trabalho governamentais e os clusters de treinamento de IA exigem 99,995% de tempo de atividade, impulsionando um CAGR de 11,24% para construções de Nível 4 até 2031.

Como as restrições de energia influenciam as localizações dos projetos?

Os altos custos de terrenos e eletricidade em São Paulo e Santiago empurram os desenvolvedores para locais secundários como Campinas e Fortaleza, onde a capacidade de rede e a disponibilidade de terrenos são maiores.

Quais tecnologias de resfriamento estão ganhando tração na região?

O resfriamento por líquido direto e por imersão, bem como os emergentes sistemas de troca de calor subaquático, estão sendo adotados para suportar densidades de rack de até 140 kW.

Página atualizada pela última vez em: