Tamanho e Participação do Mercado de Chocolate da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate da América do Sul por Mordor Intelligence

O tamanho do mercado de chocolate da América do Sul em 2026 é estimado em USD 6,45 bilhões, crescendo a partir do valor de 2025 de USD 6,18 bilhões, com projeções para 2031 indicando USD 7,99 bilhões, crescendo a um CAGR de 4,4% entre 2026 e 2031. Diversos fatores impulsionam o mercado, incluindo a forte demanda durante as celebrações de Páscoa no Brasil, o rápido crescimento das plataformas de comércio eletrônico e uma preferência crescente por produtos de chocolate premium de origem única. Embora os produtos de chocolate para o mercado de massa continuem a dominar as prateleiras do varejo, uma mudança perceptível está em curso em direção a opções premium e à base de plantas. Essa mudança é amplamente influenciada por millennials urbanos que optam por chocolates alinhados com o abastecimento ético e as tendências de bem-estar. Regulamentações mais rígidas sobre o teor de açúcar estão pressionando os fabricantes a reformular seus produtos. Isso levou ao aumento de barras de chocolate com maior teor de cacau, que não apenas evitam rótulos de advertência relacionados ao açúcar, mas também atendem à crescente demanda por chocolate amargo. No geral, o mercado de chocolate da América do Sul é moderadamente consolidado, com os principais players focando em inovação e sustentabilidade para manter sua vantagem competitiva.

Principais Conclusões do Relatório

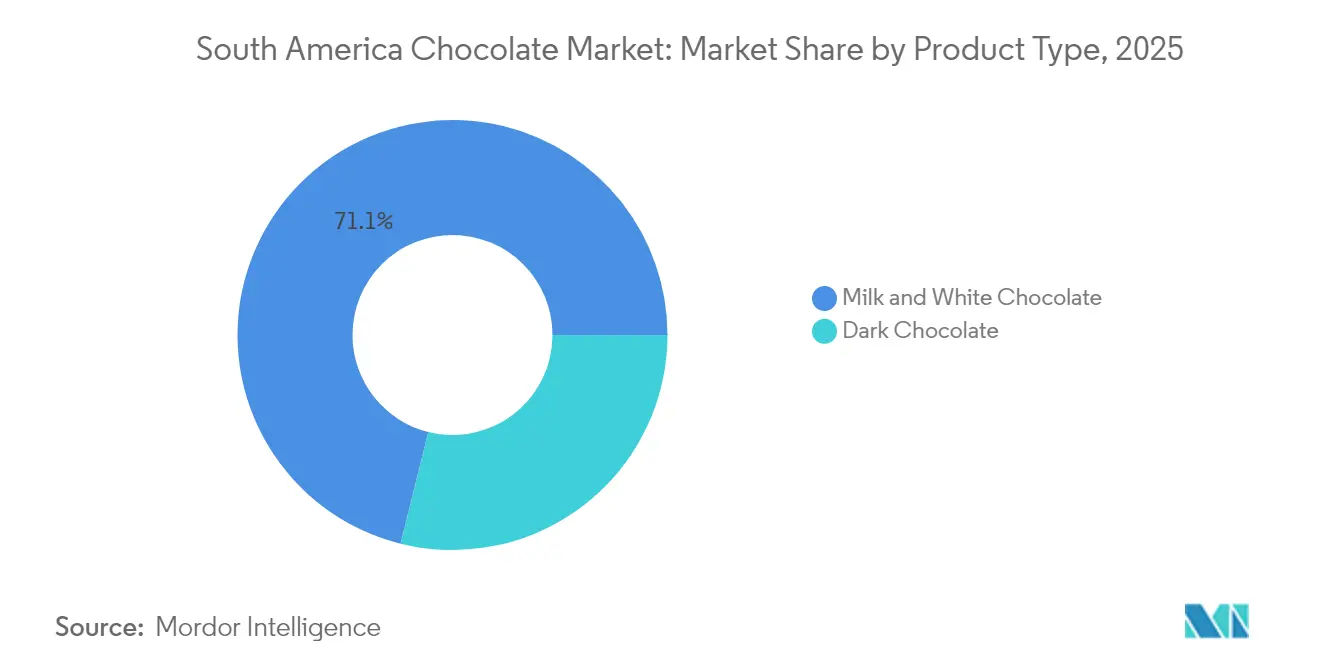

- Por tipo de produto, as variantes de chocolate ao leite e branco lideraram o mercado de chocolate sul-americano com uma participação de 71,12% em 2025, enquanto se espera que o chocolate amargo avance a um CAGR de 5,45% até 2031.

- Por forma, tabletes e barras representaram 60,02% da participação do tamanho do mercado de chocolate da América do Sul em 2025; pralinês e trufas estão a caminho de expandir a um CAGR de 6,28% até 2031.

- Por faixa de preço, os produtos de massa representaram 75,10% da receita de 2025; espera-se que o chocolate premium cresça a um CAGR de 5,96% durante o período de perspectiva.

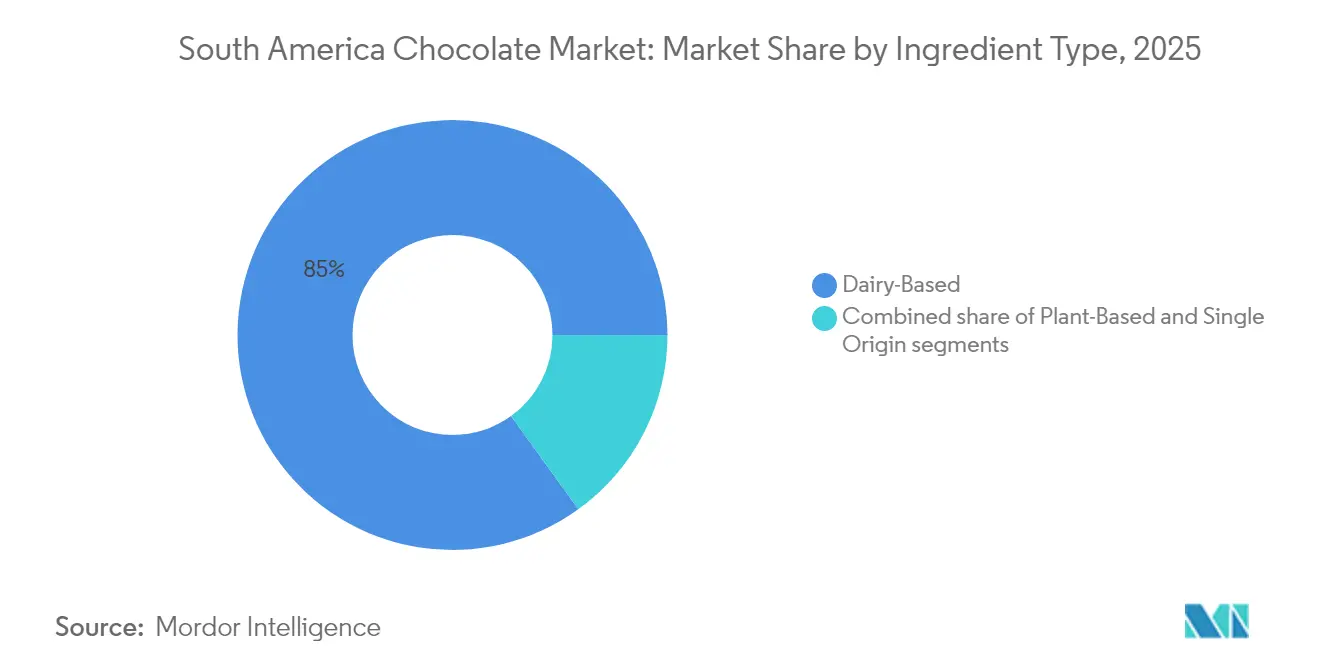

- Por ingrediente, o chocolate à base de laticínios representou 84,95% das vendas em 2025, enquanto as opções à base de plantas estão projetadas para crescer a um CAGR de 8,12% até 2031.

- Por canal de distribuição, supermercados e hipermercados representaram 44,20% das vendas em 2025; o varejo online está projetado para crescer a um CAGR de 7,86% até 2031.

- Por país, o Brasil contribuiu com 68,40% do faturamento de 2025, enquanto a Argentina é o país de crescimento mais rápido, com um CAGR de 6,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chocolate da América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por chocolate premium, artesanal e de origem única | +1.2% | Brasil (São Paulo, Rio), Argentina (Buenos Aires), Chile (Santiago), Peru (Lima) | Médio prazo (2-4 anos) |

| Demanda por chocolate amargo impulsionada pela crescente consciência sobre saúde | +0.9% | Global, com adoção precoce em centros urbanos do Brasil, Chile e Argentina | Curto prazo (≤2 anos) |

| Influência das mídias sociais e criadores de conteúdo gastronômico | +0.7% | Brasil, Argentina, Colômbia concentrados em áreas metropolitanas | Curto prazo (≤2 anos) |

| Forte cultura de presentear e ocasiões festivas | +0.8% | Brasil (impulsionado pela Páscoa), Chile, Argentina, Peru (Dia dos Namorados, Dia das Mães) | Longo prazo (≥4 anos) |

| Inovação em sabores, formatos e funcionalidade | +0.6% | Brasil, Colômbia, Argentina liderados por centros locais e multinacionais de Pesquisa e Desenvolvimento | Médio prazo (2-4 anos) |

| Tendência para abastecimento orgânico, rótulo limpo e sustentável | +0.5% | Chile, Peru, Argentina com impacto indireto no segmento premium do Brasil | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por chocolate amargo impulsionada pela crescente consciência sobre saúde

Na América do Sul, a demanda por chocolate amargo está aumentando de forma constante à medida que mais pessoas optam por escolhas mais saudáveis. O chocolate amargo, conforme explicado pela Organização Cleveland Clinic em seu artigo de julho de 2025, possui entre 50% e 90% de sólidos de cacau e menos açúcar adicionado em comparação ao chocolate ao leite[1]Fonte: Organização Cleveland Clinic, "Os Benefícios à Saúde do Chocolate Amargo", health.clevelandclinic.org. Ele também está associado a diversos benefícios à saúde, incluindo melhora da saúde cardíaca, melhora da circulação sanguínea e níveis de colesterol mais saudáveis. Essa crescente conscientização sobre suas vantagens para a saúde está incentivando os consumidores de toda a região a preferirem produtos com maior teor de cacau. No Brasil, empresas como Cacau Show estão expandindo sua linha de produtos de chocolate amargo para atender a essa tendência e atrair compradores preocupados com a saúde. Da mesma forma, na Argentina, marcas líderes como Águila e Havanna estão introduzindo novas opções de chocolate amargo desenvolvidas para atender às necessidades de consumidores focados em bem-estar.

Crescente demanda por chocolate premium, artesanal e de origem única

O mercado de chocolate da América do Sul está testemunhando um crescimento significativo no segmento premium, à medida que os consumidores preferem cada vez mais produtos com origens autênticas, práticas de produção éticas e perfis de sabor aprimorados. O Brasil, a maior economia da América Latina com um PIB de aproximadamente USD 4,97 trilhões conforme relatado pelo Fundo Monetário Internacional, está liderando essa tendência[2]Fonte: Fundo Monetário Internacional, "PIB, Preços Correntes", imf.org. A categoria de chocolate premium no Brasil está se expandindo rapidamente, incentivando empresas multinacionais a fortalecerem sua presença na região. Por exemplo, a Nestlé destacou essa mudança ao adquirir o Grupo CRM por BRL 4,5 bilhões em 2023. Marcas artesanais como Pacari estão desempenhando um papel crucial no impulso ao crescimento do mercado. Essas marcas priorizam a transparência da fazenda à barra e garantem compensação justa para os agricultores, muitas vezes pagando-lhes significativamente acima dos preços de commodities.

Influência das mídias sociais e criadores de conteúdo gastronômico

As mídias sociais e os criadores de conteúdo gastronômico estão desempenhando um papel significativo na moldagem do mercado de chocolate da América do Sul, apoiados pelo alto uso de internet na região, com 84,46% da população do Brasil estando online, conforme relatado pelo Banco Mundial[3]Fonte: Banco Mundial, "Indivíduos que usam a Internet (% da população)", worldbank.org. Plataformas como Instagram, YouTube e TikTok estão ajudando as marcas a alcançar os consumidores de forma mais eficaz. Por exemplo, vídeos virais de unboxing e conteúdo de degustação estão aumentando a visibilidade de marcas como Cacau Show. Da mesma forma, as barras de chocolate minimalistas da Dengo, certificadas como B Corp, estão ganhando popularidade por meio de stories envolventes no Instagram que destacam suas práticas éticas e sustentáveis. A micro-torrefadora colombiana Tibitó está utilizando tutoriais no YouTube para educar os consumidores sobre seus produtos, construindo assim uma base de clientes fiel por meio de canais diretos ao consumidor.

Forte cultura de presentear e ocasiões festivas

O mercado de chocolate da América do Sul prospera com uma forte cultura de presentes e um calendário movimentado de festividades, que consistentemente impulsionam a demanda. No Brasil, a Páscoa é o período de vendas mais significativo, com as principais marcas lançando uma ampla gama de produtos de edição limitada e iniciando pré-vendas com antecedência para atender à alta demanda. Da mesma forma, no Chile, o Dia dos Namorados desempenha um papel fundamental no aumento das vendas de chocolate, sendo os pralinês uma escolha popular para presentear nessa ocasião. Na Argentina, celebrações como o Dia das Mães e o Dia dos Pais ajudam a manter uma receita anual estável, pois presentear chocolates é considerado uma tradição, mesmo em períodos de desafios econômicos. No Peru, as celebrações das Fiestas Patrias têm aumentado a demanda por cestas de presentes premium. Essas cestas combinam chocolates com especialidades locais como pisco e café, o que está gradualmente ganhando popularidade em outros mercados andinos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de alternativas de lanches mais saudáveis | -0.6% | Centros urbanos do Brasil, Chile e Argentina com alta penetração de academias | Curto prazo (≤2 anos) |

| Preocupações com saúde relacionadas ao açúcar e às calorias | -0.5% | Mercados do Chile, Peru e Argentina com aplicação ativa de rotulagem frontal | Médio prazo (2-4 anos) |

| Pressão regulatória sobre açúcar e rotulagem | -0.7% | Chile, Peru, Brasil, Argentina com aplicação nacional e variação municipal | Longo prazo (≥4 anos) |

| Preferências culturais por doces tradicionais | -0.4% | Colômbia, Resto da América do Sul com estruturas regulatórias emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de alternativas de lanches mais saudáveis

O mercado de chocolate da América do Sul está enfrentando uma concorrência crescente de opções de lanches mais saudáveis, que estão ganhando popularidade entre os consumidores que buscam alternativas nutritivas e saciantes. No Brasil, barras de proteína contendo ingredientes como colágeno e sementes de chia estão ganhando popularidade, particularmente entre indivíduos preocupados com a saúde e focados em fitness. Esses consumidores preferem lanches ricos em proteínas e alinhados com seus objetivos dietéticos, razão pela qual escolhem essas barras em detrimento dos produtos de chocolate tradicionais. No Chile, há uma mudança perceptível em direção a nozes como amêndoas e castanhas de caju, pois os varejistas as promovem como opções saudáveis para o coração. Essa tendência é ainda mais sustentada pelos avisos de açúcar na parte frontal da embalagem dos produtos de chocolate, que desestimulam alguns consumidores a comprá-los.

Preocupações com saúde relacionadas ao açúcar e às calorias

O mercado de chocolate da América do Sul está enfrentando desafios à medida que as preocupações com a saúde relacionadas ao consumo de açúcar e calorias crescem, influenciando as escolhas dos consumidores e as regulamentações governamentais. Muitos países da região implementaram rótulos de advertência na parte frontal das embalagens, que alertam os consumidores sobre o alto teor de açúcar ou calorias nos produtos. Esses rótulos tornaram os pais e os indivíduos preocupados com a saúde mais cautelosos, levando a uma redução nas compras regulares de chocolate e a uma preferência por produtos com ingredientes mais simples e saudáveis. As discussões em andamento sobre regulamentações mais rígidas para adoçantes estão criando incerteza para os fabricantes. Produtos de chocolate reformulados podem acabar com vários rótulos de advertência, reduzindo ainda mais seu apelo. As campanhas de saúde pública em toda a América do Sul também estão incentivando as pessoas a enxergar o chocolate como uma guloseima ocasional e não como um prazer diário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Ganha Espaço com a Onda do Bem-Estar

O chocolate ao leite e o chocolate branco são os tipos de chocolate mais populares na América do Sul, representando 71,12% da participação de mercado em 2025. Seu forte apelo está enraizado em tradições culturais, como a preferência do Brasil por ovos de Páscoa com recheio cremoso e os famosos alfajores da Argentina. Essas variedades de chocolate mais doces são especialmente apreciadas por famílias e compradores por impulso que apreciam seu sabor rico e indulgente. Sua ampla disponibilidade nos supermercados e seu papel nos presentes sazonais ajudam a manter sua dominância na região.

O chocolate amargo, por outro lado, está experimentando um crescimento rápido à medida que mais consumidores priorizam produtos de saúde e qualidade premium. Espera-se que este segmento cresça a um CAGR de 5,45% até 2031, aumentando gradualmente sua participação no mercado sul-americano. Os consumidores estão se tornando mais interessados em chocolate com maior teor de cacau e opções artesanais, particularmente em áreas urbanas. Inovações como produtos de origem única e de abastecimento ético também estão impulsionando a demanda. À medida que as pessoas buscam alternativas mais saudáveis e menos açucaradas, o chocolate amargo está emergindo como um importante motor de crescimento no mercado regional de chocolate.

Por Forma: Pralinês e Trufas Capturam Prêmios de Presentes

Tabletes e barras são os produtos de chocolate mais populares na América do Sul, contribuindo com 60,02% das vendas de chocolate em 2025. Sua popularidade deve-se em grande parte à sua fácil disponibilidade nas filas dos caixas, onde chamam a atenção dos compradores por impulso com marcas conhecidas e uma variedade de sabores. As empresas globais frequentemente garantem espaços de destaque nas prateleiras, tornando esses produtos mais visíveis e acessíveis aos consumidores. Descontos regulares e preços acessíveis aumentam ainda mais seu apelo, tornando-os uma escolha preferida para o consumo diário de chocolate entre uma ampla gama de consumidores.

Pralinês e trufas devem crescer em um ritmo mais rápido, com um CAGR projetado de 6,28% até 2031. Essas opções de chocolate premium são cada vez mais favorecidas, pois caixas de sortidos são comumente escolhidas como presentes para ocasiões especiais. Eventos sazonais e celebrações estão impulsionando a demanda por caixas de chocolate selecionadas que oferecem uma mistura única de sabores e variedade. Para atender a esse interesse crescente, as marcas estão se concentrando na introdução de recheios de alta qualidade e embalagens visualmente atraentes, tornando esses produtos mais atraentes como itens de presentes de luxo. Essa tendência provavelmente aumentará a participação de mercado de pralinês e trufas na América do Sul nos próximos anos.

Por Faixa de Preço: O Mercado de Massa Domina, o Premium Acelera

O chocolate de massa continua a dominar o mercado sul-americano, representando 75,10% da receita total em 2025. Isso se deve em grande parte à sua ampla disponibilidade em supermercados e à forte presença de marcas bem conhecidas, como Mondelēz International Inc., Nestlé SA e Mars Inc. Descontos regulares e promoções de multipacks tornam esses produtos acessíveis e atraentes para os lares, garantindo uma demanda consistente. Com seu preço acessível, o chocolate de massa continua sendo um prazer cotidiano popular para a maioria dos consumidores, consolidando sua posição de liderança na região.

Por outro lado, espera-se que o chocolate premium cresça significativamente, com um CAGR projetado de 5,96% até 2031. Esse crescimento é impulsionado por millennials urbanos que preferem produtos que enfatizam o abastecimento ético, cadeias de suprimentos rastreáveis e ingredientes de alta qualidade, como cacau de origem única. O chocolate premium se destaca por suas texturas artesanais, maior teor de cacau e combinações de sabores únicas, que atraem paladares mais sofisticados. Além disso, embalagens atraentes e sua adequação para presentes aumentam ainda mais sua popularidade. Como resultado, o segmento premium provavelmente desempenhará um papel maior no mercado de chocolate sul-americano nos próximos anos.

Por Tipo de Ingrediente: À Base de Plantas Cresce a Partir de uma Base de Nicho

O chocolate à base de laticínios continua a liderar o mercado da América do Sul, contribuindo com 84,95% da receita total em 2025. Esse forte desempenho é impulsionado pela afinidade da região por texturas cremosas e sabores tradicionais, como o doce de leite, que são parte integrante das preferências locais. A fácil disponibilidade desses produtos em supermercados e pequenos estabelecimentos de varejo garante que continuem sendo uma escolha conveniente para os consumidores. A confiança em marcas bem estabelecidas e a qualidade consistente do chocolate à base de laticínios o tornam uma opção confiável e popular em toda a região.

O chocolate à base de plantas está crescendo rapidamente e deve alcançar a maior taxa de crescimento entre os tipos de ingredientes, com um CAGR projetado de 8,12% até 2031. Os consumidores estão cada vez mais atraídos por alternativas como leite de aveia e leite de castanha, que atendem às preferências de quem se preocupa com saúde ao evitar alto teor de açúcar e laticínios. Essas opções veganas estão se tornando mais atraentes devido a melhorias no sabor e na textura, tornando-as mais aceitáveis nos mercados mainstream. Os consumidores mais jovens, em particular, estão dispostos a pagar um preço premium por produtos à base de plantas e sem alérgenos, impulsionando a expansão deste segmento no mercado de chocolate da América do Sul.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

Os supermercados/hipermercados continuam a dominar como o principal canal de distribuição de chocolate na América do Sul, contribuindo com 44,20% das vendas em 2025. Essas lojas atraem um grande número de compradores diários e oferecem alta visibilidade para os produtos de chocolate por meio de displays de destaque e promoções sazonais, especialmente durante eventos como a Páscoa. Os consumidores preferem esses pontos de venda porque oferecem uma ampla variedade de opções de chocolate, facilitando a comparação de preços e embalagens. Parcerias sólidas com os principais fabricantes de chocolate garantem um fornecimento constante de produtos, tornando os supermercados e hipermercados uma escolha conveniente para a maioria dos compradores.

As lojas de varejo online estão crescendo rapidamente no mercado de chocolate da América do Sul, com um CAGR projetado de 7,86% até 2031. As plataformas online estão ganhando popularidade devido à sua conveniência, oferecendo opções de entrega mais rápidas e serviços de assinatura que atendem aos consumidores urbanos. Marcas como Dengo estão aproveitando as mídias sociais e o marketing de influenciadores para atrair clientes e incentivar compras recorrentes. O comércio eletrônico também permite que as empresas exibam produtos exclusivos, como chocolates de edição limitada ou artesanais, que podem não estar amplamente disponíveis nas lojas físicas. À medida que mais consumidores adotam as compras online, espera-se que este canal desempenhe um papel significativo no impulso ao crescimento do mercado de chocolate da região.

Análise Geográfica

O Brasil é o maior contribuinte para o mercado de chocolate da América do Sul, gerando 68,40% da receita da região. A extensa rede de varejo do país, a forte presença de franquias e as tradições culturais, como os presentes de Páscoa, impulsionam significativamente sua liderança de mercado. Os investimentos na produção local de cacau aprimoraram as cadeias de suprimentos domésticas, permitindo o desenvolvimento de produtos inovadores de chocolate nas categorias de mercado de massa e premium. Ao combinar os favoritos tradicionais com as tendências modernas de sabores, o Brasil continua a dominar o mercado regional de chocolate.

A Argentina é o mercado de chocolate de crescimento mais rápido na América do Sul, com um CAGR projetado de 6,49% até 2031. Apesar dos desafios econômicos, os consumidores estão cada vez mais atraídos pelo chocolate premium como um prazer ocasional, especialmente por meio de plataformas online que são apoiadas por avaliações positivas de clientes. Os esforços regulatórios que promovem uma rotulagem mais transparente estão incentivando os fabricantes a simplificar as listas de ingredientes, alinhando-se à crescente demanda por opções mais saudáveis. Além disso, o interesse de empresas regionais destaca oportunidades para colaborações transfronteiriças, o que poderia acelerar ainda mais o crescimento do mercado na Argentina.

Outros países da região, como Chile, Colômbia, Peru, Equador e Venezuela, contribuem para a parcela restante do mercado de chocolate da América do Sul e desempenham um papel vital em segmentos de nicho. A cultura de cafés do Chile alimentou a demanda por chocolates artesanais e com alto teor de cacau, enquanto a Colômbia e o Peru estão ganhando reconhecimento por sua produção artesanal de chocolate da fazenda à barra. O Equador e a Venezuela se destacam por sua participação ativa nas categorias de chocolate de Comércio Justo, vegano e baseado em agrofloresta. Juntos, esses mercados criam um ecossistema diversificado e dinâmico que complementa a escala do Brasil e o rápido crescimento da Argentina.

Cenário Competitivo

O mercado de chocolate sul-americano é altamente fragmentado, composto por uma mistura de empresas multinacionais, produtores regionais, marcas artesanais e novas startups digitais. As grandes marcas globais dominam as prateleiras dos supermercados com sua presença generalizada, mas as empresas menores estão conquistando seu espaço ao oferecer produtos exclusivos. Esses incluem chocolates de abastecimento ético, sabores inspirados localmente e opções artesanais. Essa variedade garante um mercado competitivo onde nenhuma empresa tem controle completo, permitindo espaço para inovação e diversidade.

Os fabricantes de chocolate artesanal e da fazenda à barra desempenham um papel significativo no mercado ao segmentar consumidores que valorizam transparência, cacau de alta qualidade e produtos com origens únicas. Essas marcas menores frequentemente utilizam plataformas de mídias sociais para se envolver diretamente com seu público, permitindo-lhes crescer sem depender de métodos tradicionais de publicidade. A crescente popularidade dos chocolates à base de plantas e das opções com açúcar reduzido está criando novas oportunidades para que essas empresas atendam às demandas de consumidores conscientes da saúde e do meio ambiente, diversificando ainda mais o mercado.

O foco crescente na rastreabilidade e na segurança alimentar também está moldando o mercado de chocolate na América do Sul. As empresas estão adotando práticas inovadoras, como a tecnologia blockchain, para rastrear suas cadeias de suprimentos, garantindo transparência e construindo a confiança do consumidor. Outras estão enfatizando a cofabricação certificada ou o abastecimento sustentável para atender às expectativas dos clientes. Ao oferecer valor único por meio de ingredientes de alta qualidade, narrativas convincentes ou designs criativos de produtos, as empresas estão contribuindo para um mercado de chocolate dinâmico e competitivo na região.

Líderes do Setor de Chocolate da América do Sul

Arcor S.A.I.C

Ferrero International SA

Mondelēz International Inc.

Mars Incorporated

Nestlé SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A marca holandesa de chocolate Tony's entrou no mercado brasileiro, ganhando destaque entre os consumidores. A empresa expandiu sua presença ao garantir acordos adicionais de distribuição no país.

- Setembro de 2024: A empresa italiana Ferrero anunciou o lançamento de suas barras de chocolate Ferrero Rocher no Brasil. Esse movimento introduziu um novo formato de produto sob uma marca que já é muito popular entre os consumidores brasileiros.

- Outubro de 2023: O mercado brasileiro testemunhou a introdução do sabor de chocolate ruby Magnum. Esse lançamento marcou uma expansão do portfólio de produtos da Magnum, atendendo às preferências em evolução dos consumidores brasileiros.

Escopo do Relatório do Mercado de Chocolate da América do Sul

Chocolate Amargo, Chocolate ao Leite e Chocolate Branco são cobertos como segmentos por Tipo de Produto. Tabletes e Barras, Blocos Moldados, Pralinês e Trufas e Outras Formas são cobertos como segmentos por Forma. Massa e Premium são cobertos como segmentos por Faixa de Preço. Lojas de Conveniência, Lojas de Varejo Online, Supermercados/Hipermercados e Outros Canais são cobertos como segmentos por Canal de Distribuição. Brasil, Colômbia, Chile, Peru, Argentina e Restante da América do Sul são cobertos como segmentos por País.

| Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Massa |

| Premium |

| À Base de Laticínios |

| À Base de Plantas |

| Origem Única |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais |

| Brasil |

| Colômbia |

| Chile |

| Peru |

| Argentina |

| Restante da América do Sul |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Tipo de Ingrediente | À Base de Laticínios |

| À Base de Plantas | |

| Origem Única | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência | |

| Outros Canais | |

| Por País | Brasil |

| Colômbia | |

| Chile | |

| Peru | |

| Argentina | |

| Restante da América do Sul |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma só mordida comercializadas com rótulos como toffee ou confeitaria semelhante ao toffee. O nougat é um doce mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e teve origem em países europeus e do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em forma de barra e é mantido junto por um adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereais especiais ou barras de grãos.

- Chiclete - Esta é uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como o acetato de polivinila. Os tipos de chicletes incluídos no escopo são chicletes com açúcar e chicletes sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior percentagem de sólidos de leite, normalmente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito a partir de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalizar. |

| Toffees | Um doce duro, mastigável, frequentemente de cor marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentar em forma de barra, feito pela prensagem de cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidas juntas por xarope de glicose. |

| Barra de Proteína | Barras de proteína são barras nutricionais que contêm uma alta proporção de proteínas em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove chocolate, balas, chicletes e pastilhas, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais (Current Good Manufacturing Practices) são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar alimentos que contêm carboidratos com base na rapidez ou lentidão com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por meio de secagem por pulverização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite (Whey Protein Concentrate) - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade (Low Density Lipoprotein) - o colesterol ruim. |

| HDL | Lipoproteína de alta densidade (High Density Lipoprotein) - o colesterol bom. |

| BHT | O hidroxitolueno butilado (Butylated Hydroxytoluene) é um produto químico produzido em laboratório que é adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastelinhos | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenas balas redondas revestidas com uma casca dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoito e confeitaria (Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry) - Uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regula a rotulagem de produtos alimentares. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentos que definem o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal de Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain). |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada na confeitaria para criar uma textura semelhante a gel. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificação Kosher | Essa certificação verifica que os ingredientes, o processo de produção, incluindo todos os equipamentos, e/ou o processo de serviço de alimentos estão em conformidade com as normas da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Um doce mastigável à base de gelatina, frequentemente aromatizado com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que afirmam ter benefícios para a saúde. |

| Barras energéticas | Barras de lanche ricas em carboidratos e calorias, projetadas para fornecer energia durante atividades. |

| BFSO | Organização Belga de Segurança Alimentar (Belgian Food Safety Organization) para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Principais Variáveis: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados com base nos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (PVM) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura