Tamanho e Participação do Mercado de Combustível Bunker da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Volume do Mercado (2026) | 15.71 Milhões de toneladas |

| Volume do Mercado (2031) | 18.18 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Combustível Bunker da América do Sul pela Mordor Intelligence

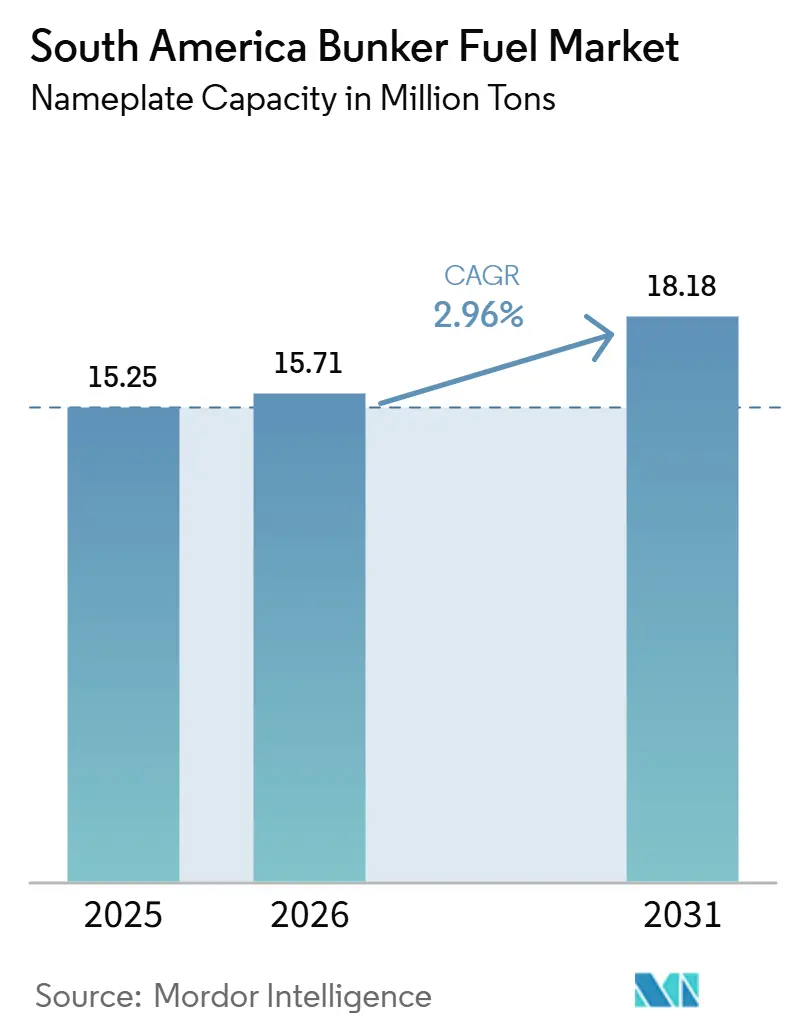

O tamanho do Mercado de Combustível Bunker da América do Sul, em termos de capacidade nominal, está projetado para expandir de 15,25 milhões de toneladas em 2025 e 15,71 milhões de toneladas em 2026 para 18,18 milhões de toneladas até 2031, registrando um CAGR de 2,96% entre 2026 e 2031. Essa trajetória moderada reflete um cenário de combustível marítimo em que o óleo combustível de alto teor de enxofre (HSFO) continua a dominar os volumes, mesmo com o gás natural liquefeito (GNL) ganhando impulso em resposta aos limites de emissão da Organização Marítima Internacional e aos incentivos fiscais sobre o enxofre.[1]Organização Marítima Internacional, "Limite Global de Enxofre IMO 2020," IMO, imo.org O Brasil permanece como o principal centro de demanda, ancorado pelas exportações de petróleo do pré-sal e pela infraestrutura portuária mais profunda da região. O crescimento da Argentina se acelera à medida que mudanças recentes de política abrem seus portos a fornecedores independentes, enquanto Chile e Uruguai se posicionam como centros alternativos que se beneficiam dos transbordamentos de congestionamento no Brasil. A intensidade competitiva está aumentando porque as desinvestimentos de refinarias da Petrobras convidam traders independentes, plataformas digitais de compras e fornecedores pioneiros de biocombustíveis a estabelecer novas cadeias de suprimento físico.

Principais Conclusões do Relatório

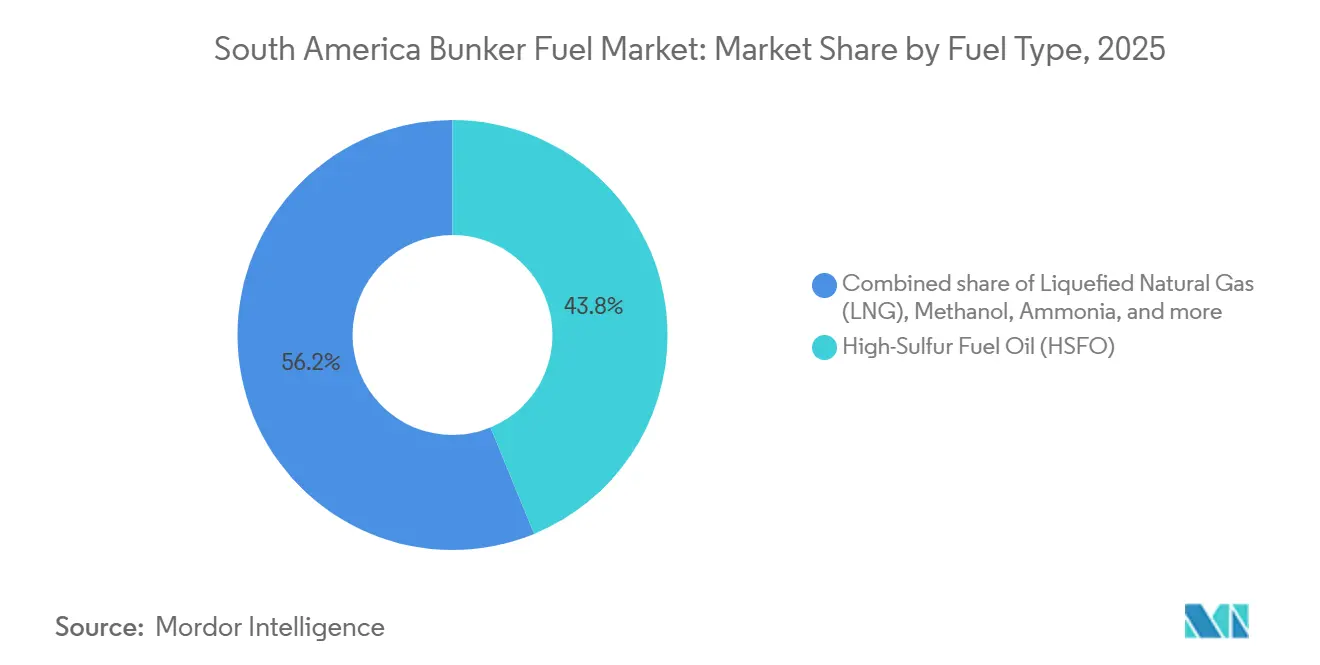

- Por tipo de combustível, o HSFO liderou com 43,8% de participação em 2025, enquanto o LNG tem previsão de expansão a uma CAGR de 13,3% até 2031.

- Por método de abastecimento, as transferências navio-a-navio responderam por 50,2% dos volumes de 2025; a entrega por barcaça de LNG-a-navio deve registrar uma CAGR de 12,5% entre 2026-2031.

- Por tipo de embarcação, os navios tanqueiros detinham 29,9% da participação do mercado de combustível bunker da América do Sul em 2025, enquanto os porta-contêineres têm projeção de crescimento a uma CAGR de 6,9% até 2031.

- Por geografia, o Brasil detinha 60,3% da demanda regional em 2025, enquanto a Argentina avança a uma CAGR de 6,4% após a remoção dos limites de quantidade de bunker no final de 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Combustível Bunker da América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do transporte marítimo de commodities essenciais na América do Sul | +0.8% | Brasil, Argentina, Chile; transbordamento para Uruguai, Peru | Médio prazo (2-4 anos) |

| Incentivos favoráveis de mudança de combustível em conformidade com o IMO-2020 e isenções locais de taxa sobre enxofre | +0.6% | Brasil (ANTAQ), Argentina (Prefectura Naval), Chile (Directemar) | Curto prazo (≤ 2 anos) |

| Aceleração das exportações de petróleo do pré-sal impulsionando a demanda de abastecimento nos centros do Brasil e do Uruguai | +0.7% | Brasil (Santos, Rio de Janeiro), Uruguai (Montevidéu) | Longo prazo (≥ 4 anos) |

| Rápido crescimento de escalas portuárias nas rotas de contêineres Ásia-América do Sul após as expansões do Canal do Panamá | +0.5% | Brasil (Santos, Paranaguá), Argentina (Buenos Aires), Chile (Valparaíso-San Antonio) | Médio prazo (2-4 anos) |

| Desinvestimentos de refinarias da Petrobras desbloqueando fornecimento físico de terceiros e competição de preços | +0.3% | Brasil (nacional), com ganhos iniciais em Santos, Rio de Janeiro | Médio prazo (2-4 anos) |

| Certificação de biobunker em escala piloto (B24-B30) criando vantagem de pioneirismo para misturas de baixo carbono | +0.2% | Brasil (Santos, Paranaguá), Peru (Callao), Colômbia (Cartagena) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Transporte Marítimo de Commodities Essenciais na América do Sul

As exportações de soja, milho, minério de ferro, cobre e lítio continuam a elevar as contagens de viagens e a sustentar a demanda por combustível bunker nos principais portos do Atlântico e do Pacífico. O Brasil exportou 102 milhões de toneladas de soja e 55 milhões de toneladas de milho em 2024, enquanto a Vale movimentou 380 milhões de toneladas de minério de ferro principalmente para a China.[2]Departamento de Agricultura dos Estados Unidos, "Oleaginosas: Mercados e Comércio Mundiais," USDA, usda.gov O Chile exportou 5,5 milhões de toneladas de cobre e 180.000 toneladas de carbonato de lítio, alimentando levantamentos regulares de combustível bunker em Valparaíso, San Antonio e Quintero.[3]Comissão Chilena do Cobre, "Exportações de Cobre do Chile 2025," Cochilco, cochilco.cl O projeto de gasoduto Vaca Muerta da Argentina permitirá que navios-tanque de grande porte carreguem petróleo até 2027, criando demanda adicional de abastecimento em Punta Colorada. Os fluxos de commodities permanecem resilientes porque os tempos de trânsito mais longos compensam as economias de combustível com a navegação lenta. As expansões de infraestrutura programadas até 2028 consolidarão essa influência de médio prazo no mercado de combustível bunker da América do Sul.

Incentivos Favoráveis de Mudança de Combustível em Conformidade com o IMO-2020 e Isenções Locais de Taxa sobre Enxofre

Os reguladores introduziram mecanismos de alívio de custos que recompensam as embarcações que utilizam combustíveis de menor teor de enxofre. A Agência Nacional de Transportes Aquaviários do Brasil isenta as sobretaxas de tarifas portuárias para combustíveis com teor de enxofre igual ou inferior a 0,10%, e a Prefectura Naval da Argentina concede reduções nas taxas de atracação para entregas em conformidade com a norma ISO 8217.[4]Agência Nacional de Transportes Aquaviários do Brasil, "Programa de Incentivo à Taxa de Enxofre," ANTAQ, antaq.gov.br O Chile alinhou-se aos requisitos do IMO 2020 em 2025, acelerando a transição do HSFO com 3,5% de enxofre para VLSFO e MGO. Essas medidas levam os armadores a instalar depuradores ou mudar para combustíveis conformes nos próximos dois anos. Elas também estabelecem um precedente para tarifas portuárias diferenciadas vinculadas à intensidade de carbono, provavelmente apoiando as cadeias de fornecimento emergentes de LNG e metanol.

Aceleração das Exportações de Petróleo do Pré-Sal Impulsionando a Demanda nos Centros do Brasil e do Uruguai

A produção do pré-sal da Petrobras atingiu 2,86 milhões de barris por dia no final de 2024, e novas unidades flutuantes de produção elevarão a capacidade acima de 3,2 milhões de barris por dia até 2026. Cada viagem adicional de um Suezmax ou Aframax partindo de Santos ou do Rio de Janeiro normalmente abastece entre 1.200 e 1.800 toneladas de combustível bunker, adicionando aproximadamente 400.000 toneladas de demanda anual até 2028. O porto de Montevidéu, no Uruguai, modernizado sob uma concessão de longo prazo, está atraindo tráfego excedente dos terminais de petróleo bruto brasileiros. As importações sustentadas de petróleo bruto pela China e pela Bacia do Atlântico sustentam um aumento estrutural na demanda de combustível transportado por navios-tanque, fortalecendo as perspectivas do mercado de combustível bunker da América do Sul.

Rápido Crescimento de Escalas Portuárias nas Rotas de Contêineres Ásia-América do Sul

Os operadores de linhas regulares expandiram os serviços diretos para a Ásia após a normalização das vagas no Canal do Panamá. As rotações AE55 da Maersk e SAX da Ocean Network Express adicionam mais de 120 escalas anuais de navios porta-contêineres a Santos e Paranaguá. Santos sozinho movimentou 4,37 milhões de TEU nos primeiros nove meses de 2025, alta de 7,8% em relação ao mesmo período do ano anterior. As escalas adicionais se traduzem em uma demanda incremental estimada de 180.000 toneladas de combustível bunker por ano, atendida principalmente em alto-mar para minimizar atrasos nos berços. O aumento dos volumes comerciais entre Brasil e China e a liberalização das importações argentinas sustentam os contínuos desdobramentos de frota.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade persistente dos preços do petróleo bruto impactando a estabilidade dos preços do combustível bunker | -0.4% | Regional, com efeitos agudos no Brasil (Santos, Rio) e na Argentina (Buenos Aires) | Curto prazo (≤ 2 anos) |

| Atraso na construção de infraestrutura de abastecimento de LNG nas costas do Atlântico e do Pacífico | -0.3% | Brasil (Santos, Rio Grande), Uruguai (Montevidéu), Chile (Valparaíso, Quintero) | Médio prazo (2-4 anos) |

| Problemas de controle de qualidade: taxas de não conformidade de VLSFO/HSFO superiores a 5,9% na região | -0.2% | Regional, concentrado em portos secundários com instalações de teste limitadas | Curto prazo (≤ 2 anos) |

| Concorrência por matéria-prima inflacionando os custos de insumos de biobunker (óleo de soja, metanol) | -0.1% | Brasil (cinturão de soja do Centro-Oeste), Argentina (Rosario, Buenos Aires) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente dos Preços do Petróleo Bruto Impactando a Estabilidade dos Preços do Combustível Bunker

O petróleo Brent oscilou entre USD 70 e USD 90 por barril durante 2025, provocando oscilações mensais de 15 a 20% nos preços do VLSFO e do HSFO em Santos e Buenos Aires. Os armadores com contratos de frete fixo enfrentam pressão sobre as margens e frequentemente adiam o abastecimento quando os prêmios locais excedem USD 30 por tonelada em relação aos hubs de referência. Apenas 22% dos volumes sul-americanos foram negociados sob contratos de preço fixo trimestral em 2025, bem abaixo dos 45% de Singapura, o que obriga os traders a manter reservas maiores de capital de giro. A liquidez limitada de derivativos — a América do Sul responde por menos de 2% dos swaps globais de combustível marítimo — dificulta as opções de gestão de risco.

Atraso na Construção de Infraestrutura de Abastecimento de LNG nas Costas do Atlântico e do Pacífico

Apenas três dos doze terminais de GNL em pequena escala propostos obtiveram fechamento financeiro até o final de 2025, deixando os navios de duplo combustível dependentes de transferências de caminhão para navio com menos de 80 toneladas por operação. A Maersk e a CMA CGM desviam rotineiramente para hubs caribenhos ou europeus para o abastecimento de GNL, limitando os volumes regionais a aproximadamente 120.000 toneladas em 2025, apesar do potencial de demanda de dois dígitos. O projeto GNL Del Plata do Uruguai mitigará o déficit após seu início previsto para 2027, mas os terminais do Atlântico brasileiro e do Pacífico chileno permanecem paralisados por causa de acordos de compra de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: A Dominância do HSFO Cede Espaço à Expansão Constante do LNG

O óleo combustível de alto teor de enxofre reteve 43,8% da participação do mercado de combustível bunker da América do Sul em 2025, sustentado por uma grande frota de navios-tanque e graneleiros equipados com lavadores de gases que podem consumir legalmente combustível com 3,5% de enxofre. Os volumes de GNL, embora menores, projetam um CAGR de 13,3% que irá corroer progressivamente a participação do HSFO à medida que mais navios de duplo combustível entrem em operação. O VLSFO atende navios porta-contêineres e de carga geral que não instalaram sistemas de limpeza de gases de escape, enquanto o MGO supre a demanda de nicho de motores auxiliares onde os limites de qualidade do combustível são rigorosos. O metanol, a amônia e os combustíveis sintéticos permanecem embrionários porque os motores e a infraestrutura de manuseio são limitados, mas vários operadores de linhas regulares encomendaram navios com capacidade para metanol para implantação após 2027. Os biocombustíveis bunker ocuparam aproximadamente 1,2% dos volumes de 2025 e dependem da economia de matéria-prima; a paridade de custos com o MGO determinará se a categoria se expande além dos volumes de adotantes iniciais.

O tamanho do mercado de combustível bunker da América do Sul atribuível ao GNL poderá aumentar de 950.000 toneladas em 2025 para mais de 2 milhões de toneladas até 2031, caso a infraestrutura em terra atinja os doze terminais planejados. O GNL entregue em Santos teve uma média de USD 14 por MMBtu em 2025, o que equivale a uma economia de custo de combustível de 12 a 15% em relação ao VLSFO em base de equivalência energética, embora a amortização de capital para motores de duplo combustível reduza a margem ao longo de um horizonte de 20 anos. O ULSFO mantém um papel de nicho para navios que entram em áreas de controle de emissões fora da região, mas a demanda sul-americana limitada mantém o fornecimento combinado restrito. O mercado de combustível bunker da América do Sul continua a equilibrar custo, conformidade e maturidade de infraestrutura ao alocar orçamentos de combustível bunker entre HSFO, VLSFO, GNL e alternativas emergentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Método de Abastecimento: Transferências Offshore Sustentam a Eficiência, Barcaças de LNG Emergem

As transferências navio-a-navio capturaram 50,2% dos volumes de 2025, pois as entregas offshore minimizam o tempo de permanência no porto — um benefício fundamental quando os terminais de Santos registram filas médias de três dias. Tanqueiros e porta-contêineres agendam reabastecimento durante a travessia, o que permite operações contínuas de carga e reduz as sobretaxas de congestionamento. As entregas por caminhão e oleoduto porto-a-navio permanecem importantes para MGO e VLSFO em terminais com conexões de refinaria, mas sua participação está diminuindo à medida que os tamanhos dos navios aumentam e os operadores exigem rotatividades mais rápidas. As soluções de tanques portáteis atendem à demanda residual em locais remotos do Chile e do Peru, onde os ativos fixos estão ausentes.

A entrega por barcaça de LNG-a-navio representa o método de crescimento mais rápido, posicionado para uma CAGR de 12,5% assim que as instalações de Paranaguá no Brasil e do GNL Del Plata no Uruguai entrarem em operação. O tamanho do mercado de combustível bunker da América do Sul vinculado às barcaças de LNG poderá triplicar até 2031, à medida que os porta-contêineres de duplo combustível agendarem o abastecimento sincronizado junto às operações de carga. O suporte regulatório está melhorando; a ANTAQ do Brasil publicou em 2024 diretrizes para operações simultâneas de carga e abastecimento de LNG alinhadas com os padrões de segurança do Código Internacional de Transporte de Gás. À medida que a infraestrutura amadurece, a combinação se inclinará para barcaças que oferecem maior capacidade de processamento e manuseio mais seguro em comparação com as transferências por caminhão.

Por Tipo de Embarcação: A Predominância dos Tanqueiros Enfrenta a Ascensão dos Porta-Contêineres

Os navios-tanque detinham 29,9% do consumo total em 2025, sustentados pelos navios Valemax de minério da Vale e pelas exportações de petróleo bruto da Petrobras, que exigem grandes abastecimentos de bunker antes das viagens transatlânticas. A participação do segmento diminuirá marginalmente à medida que a navegação lenta compensar parte do aumento na contagem de viagens, mas os volumes absolutos continuam crescendo com a produção do pré-sal. Os navios porta-contêineres apresentam a expansão mais rápida, com um CAGR de 6,9%, impulsionados por novos circuitos semanais que empregam tonelagem de 10.000 TEU e exigem 400 a 600 toneladas por escala. Os graneleiros, que transportam os grãos do Brasil e o cobre do Chile, apresentam picos sazonais ligados aos ciclos de colheita, levando os fornecedores a pré-posicionar estoques durante os picos do segundo trimestre.

O tamanho do mercado de combustível bunker da América do Sul para navios porta-contêineres atingiu uma estimativa de 4,3 milhões de toneladas em 2025 e poderá se aproximar de 6 milhões de toneladas até 2031, caso as expansões portuárias planejadas sustentem o crescimento de TEU de dois dígitos. Os navios de apoio offshore e os navios sísmicos representam uma categoria pequena, mas estratégica, que demanda combustíveis de maior qualidade, como MGO e ULSFO, próximo às instalações offshore. Os ferries de passageiros e ro-pax permanecem um nicho, concentrado nos fiordes do sul do Chile e nos serviços costeiros argentinos, mas exemplificam os adotantes iniciais de misturas de biocombustíveis sob programas corporativos de carbono.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O ecossistema de combustível bunker do Brasil é ancorado por Santos e Rio de Janeiro, onde a proximidade de refinarias, o acesso a águas profundas e as exportações de petróleo bruto do pré-sal sustentam o crescimento constante da demanda. Os volumes atuais superam 9 milhões de toneladas e poderão crescer 2% ao ano se a produção de petróleo bruto atingir as metas da Petrobras. A diversidade de disponibilidade de combustível — de HSFO a misturas de biocombustíveis — confere ao Brasil poder de precificação, mas os desinvestimentos em refinarias estão reduzindo as barreiras para traders estrangeiros que oferecem pedidos digitais e condições de crédito flexíveis. A expansão futura depende da conclusão do terminal de GNL em Paranaguá e da implantação bem-sucedida de notas de entrega baseadas em blockchain que reduzem o risco de disputas.

A Argentina está recuperando uma posição competitiva após as reformas de dezembro de 2025 que eliminaram os limites de quantidade de bunker e convidaram fornecedores independentes para Buenos Aires e a Zona Común. Os prêmios à vista se estreitaram e o fornecimento físico subiu para quase 2 milhões de toneladas com a entrada da GAC e de outros no mercado. A conclusão do gasoduto Vaca Muerta atrairá VLCCs que cada um abastece mais de 2.000 toneladas por viagem, reforçando um CAGR previsto de 6,4%. O principal desafio continua sendo a estabilidade macroeconômica, pois a volatilidade cambial e de financiamento pode afastar a presença sustentada de fornecedores.

O restante da América do Sul — principalmente Chile, Uruguai, Peru, Colômbia e Equador — responde coletivamente por pouco menos de 30% da demanda regional. A modernização do terminal de Montevidéu, no valor de USD 455 milhões, posiciona-o como um hub de transbordo e transbordamento, especialmente quando o congestionamento em Santos aumenta. O piloto bem-sucedido de biocombustível em Callao marca a primeira opção de baixo carbono da costa do Pacífico, enquanto Valparaíso e San Antonio ficam para trás até que os projetos de armazenamento de GNL e VLSFO sejam sancionados. Os portos caribenhos da Colômbia exploram barcaças de GNL que poderiam se interligar com a infraestrutura de liquefação de Trinidad, oferecendo aos navios de duplo combustível um novo ponto de abastecimento de bunker nas rotas norte-sul.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Cenário Competitivo

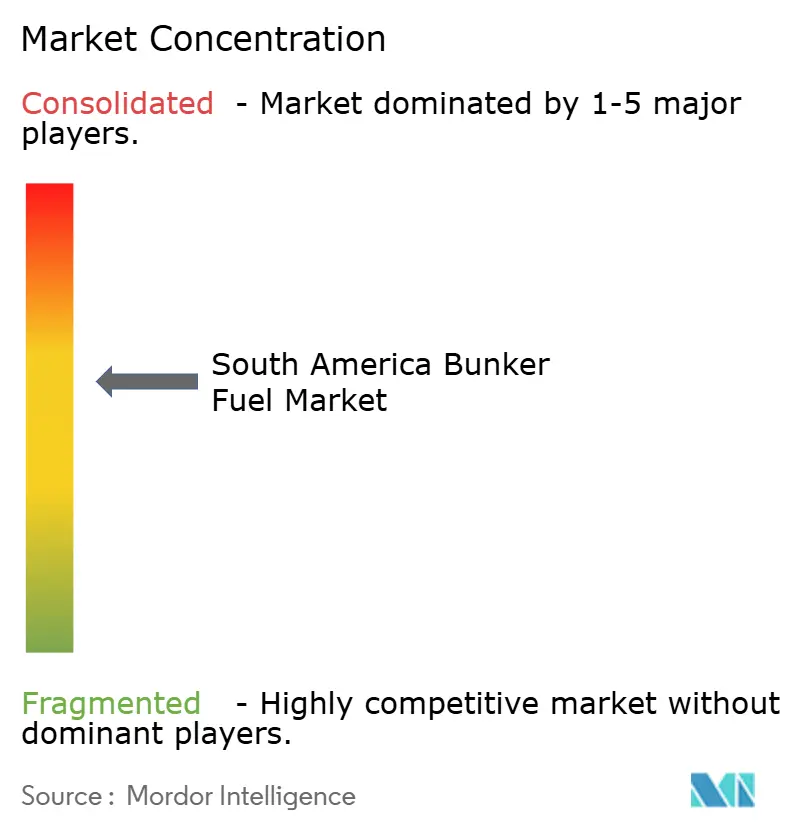

O mercado de combustível bunker da América do Sul é moderadamente concentrado. Os cinco maiores fornecedores — Petrobras, Vitol, Monjasa, Bunker Holding e World Fuel Services — detinham juntos uma participação de aproximadamente 58% em 2025, mas nenhuma empresa isolada superou 18%, pois os desinvestimentos da Petrobras diluíram seu domínio histórico. As grandes empresas integradas aproveitam as redes de refinaria a barcaça para garantir a qualidade do fornecimento, enquanto os traders independentes se diferenciam por meio de compras digitais, agregação de múltiplas refinarias e crédito flexível. A infraestrutura de GNL e biocombustível representa o próximo campo de batalha; apenas três portos ofereciam abastecimento de GNL em 2025, criando vantagens de pioneirismo para fornecedores dispostos a co-investir em unidades flutuantes de armazenamento e regaseificação.

A adoção de tecnologia está se acelerando. A Monjasa pilotou uma nota de entrega de bunker baseada em blockchain em Santos que reduziu os tempos de resolução de reclamações de 45 dias para 7 dias, aumentando a liquidez e reduzindo o risco de contraparte. Distribuidores independentes como GAC Argentina e Risler conquistam participação com entregas de caminhão no mesmo dia, contornando os prazos de entrega de barcaças nos terminais de Buenos Aires. Os laboratórios de verificação Veritas e SGS fornecem testes no local que reduzem disputas de qualidade, nivelando as barreiras de entrada para traders menores. Ao longo do horizonte de previsão, novos terminais de GNL e certificações de biocombustível redesenharão as classificações dos fornecedores, permitindo que outros players globais entrem no mercado de combustível bunker da América do Sul à medida que a capacidade física escala.

Os movimentos estratégicos continuaram ao longo de 2025. A Vitol implantou barcaças especializadas em biocombustível no Brasil e na Colômbia com metas de volume mensal de até 7.000 toneladas, posicionando o trader à frente das regras mais rígidas de intensidade de carbono da IMO. A World Fuel Services reportou crescimento de 40% nas reservas online de portos sul-americanos, sinalizando o apetite dos armadores por preços transparentes e confirmações mais rápidas. A Petrobras alocou USD 111 bilhões em gastos de capital até 2029, em parte para expandir a produção upstream que elevará as vendas de bunker downstream, mesmo com o desinvestimento em refinarias liberando espaço de mercado para novos entrantes. A intensidade competitiva se aprofundará à medida que novas capacidades de GNL e biocombustível entrarem em operação, particularmente no Brasil, Uruguai e Peru.

Líderes do Setor de Combustível Bunker da América do Sul

-

Petrobras

-

Vitol Holding BV

-

Bunker Holding A/S

-

World Fuel Services Corp

-

Peninsula Petroleum Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Adani Ports and Special Economic Zone (APSEZ) anunciou a aquisição de um contrato de serviços marítimos de 10 anos para o primeiro projeto de exportação de GNL da Argentina. O acordo implica um investimento de aproximadamente USD 70 milhões e se concentra no desenvolvimento de infraestrutura portuária e marítima relacionada ao GNL no país. Espera-se que este projeto aprimore o papel da Argentina na cadeia de suprimento regional de GNL e fomente oportunidades para futuros serviços de abastecimento de GNL e combustíveis marítimos alternativos na América do Sul.

- Novembro de 2025: No Terminal Aquaviário de São Sebastião (Tebar), em São Paulo, a Petrobras forneceu combustível bunker com 24% de conteúdo renovável a três navios da Transpetro. Esse combustível, enriquecido com 24% de biodiesel, foi proveniente da Petrobras Biocombustível (PBio).

- Janeiro de 2025: A Viroque Energy, uma empresa internacional de energia, lançou uma nova operação física de fornecimento de bunker no porto de Cartagena de Indias, na Colômbia. Esse movimento ressalta o impulso estratégico da empresa no mercado latino-americano.

- Abril de 2024: A Monjasa, uma empresa internacional de abastecimento de bunker, entregou 510 toneladas de biocombustíveis marítimos B30 ao

Infinity Sky,

um graneleiro operado pela Cargill, no Porto de Callao, no Peru. Essa operação não apenas marcou o primeiro fornecimento de biocombustíveis certificados pelo ISCC na Costa do Pacífico da América do Sul, mas também estabeleceu as bases para uma cadeia de suprimento escalável de biocombustíveis marítimos de segunda geração.

Escopo do Relatório do Mercado de Combustível Bunker da América do Sul

O combustível bunker, frequentemente denominado óleo bunker, é um combustível pesado e de baixa qualidade utilizado principalmente para movimentar grandes navios e algumas aeronaves. O termo "bunker" remete aos primeiros navios a vapor, nos quais as áreas de armazenamento de carvão eram chamadas de bunkers. Derivado como produto residual do refino de petróleo bruto, o combustível bunker é tipicamente espesso e semelhante ao alcatrão, conhecido na indústria como Óleo Combustível Pesado (HFO). Essa viscosidade exige aquecimento para bombeamento. Tradicionalmente com alto teor de enxofre, a indústria está testemunhando uma transição em direção a combustíveis marítimos mais limpos e mais leves.

O mercado de combustível bunker da América do Sul é segmentado por tipo de combustível, método de abastecimento, tipo de embarcação e geografia. Por tipo de combustível, o mercado é segmentado em óleo combustível de alto teor de enxofre (HSFO), óleo combustível de baixíssimo teor de enxofre (VLSFO), óleo combustível de teor ultrabaixo de enxofre (ULSFO), óleo diesel marítimo (MGO), gás natural liquefeito (GNL), metanol, biocombustíveis e combustíveis sintéticos, amônia e outros tipos de combustível. Por método de abastecimento, o mercado é segmentado em navio a navio, porto a navio, barcaça de GNL a navio e tanques portáteis e contêineres. Por tipo de embarcação, o mercado é segmentado em navios porta-contêineres, navios-tanque, graneleiros, navios de carga geral, navios de passageiros e ro-pax e embarcações offshore e especializadas. Por geografia, o mercado é segmentado em Brasil, Argentina, Chile e Restante da América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos com base no volume (milhões de toneladas).

| Óleo Combustível de Alto Teor de Enxofre (HSFO) |

| Óleo Combustível de Baixíssimo Teor de Enxofre (VLSFO) |

| Óleo Combustível de Ultra-Baixo Teor de Enxofre (ULSFO) |

| Óleo Diesel Marítimo (MGO) |

| Gás Natural Liquefeito (LNG) |

| Metanol |

| Biocombustíveis/Combustíveis Sintéticos |

| Amônia |

| Outros Tipos de Combustível |

| Navio-a-Navio |

| Porto-a-Navio (Caminhão/Oleoduto) |

| Barcaça de LNG-a-Navio |

| Tanques e Contêineres Portáteis |

| Porta-Contêineres |

| Tanqueiro |

| Graneleiro |

| Carga Geral |

| Passageiros/Ro-Pax |

| Offshore e Especializados |

| Brasil |

| Argentina |

| Chile |

| Restante da América do Sul |

| Por Tipo de Combustível | Óleo Combustível de Alto Teor de Enxofre (HSFO) |

| Óleo Combustível de Baixíssimo Teor de Enxofre (VLSFO) | |

| Óleo Combustível de Ultra-Baixo Teor de Enxofre (ULSFO) | |

| Óleo Diesel Marítimo (MGO) | |

| Gás Natural Liquefeito (LNG) | |

| Metanol | |

| Biocombustíveis/Combustíveis Sintéticos | |

| Amônia | |

| Outros Tipos de Combustível | |

| Por Método de Abastecimento | Navio-a-Navio |

| Porto-a-Navio (Caminhão/Oleoduto) | |

| Barcaça de LNG-a-Navio | |

| Tanques e Contêineres Portáteis | |

| Por Tipo de Embarcação | Porta-Contêineres |

| Tanqueiro | |

| Graneleiro | |

| Carga Geral | |

| Passageiros/Ro-Pax | |

| Offshore e Especializados | |

| Por Geografia | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de combustível bunker da América do Sul?

O mercado vale 15,71 milhões de toneladas em 2026 e está previsto para atingir 18,18 milhões de toneladas até 2031.

Qual tipo de combustível lidera a demanda de combustível bunker na América do Sul?

O HSFO permanece dominante com uma participação de 43,8% em 2025, embora o LNG esteja expandindo no ritmo mais acelerado.

Por que o Brasil é tão influente nas vendas regionais de combustível bunker?

As exportações de petróleo do pré-sal, os portos de grande calado e a disponibilidade diversificada de combustíveis conferem ao Brasil 60,3% da demanda regional.

Com que velocidade o abastecimento de LNG está crescendo?

Os volumes de combustível bunker de LNG têm projeção de crescimento a uma CAGR de 13,3% entre 2026 e 2031, condicionados à conclusão da infraestrutura.

Quais desafios limitam a adoção de biocombustíveis para navios?

Os altos custos do óleo de soja e o fornecimento limitado de metanol mantêm as misturas B24-B30 com preço de USD 100-150 por tonelada acima do MGO convencional.

Qual empresa foi pioneira nas notas de entrega de combustível bunker verificadas por blockchain na região?

A Monjasa introduziu uma plataforma de nota de entrega baseada em blockchain em Santos que reduziu os tempos de resolução de reclamações para uma semana.

Página atualizada pela última vez em: