Tamanho e Participação do Mercado de Grãos da África do Sul

Análise do Mercado de Grãos da África do Sul por Mordor Intelligence

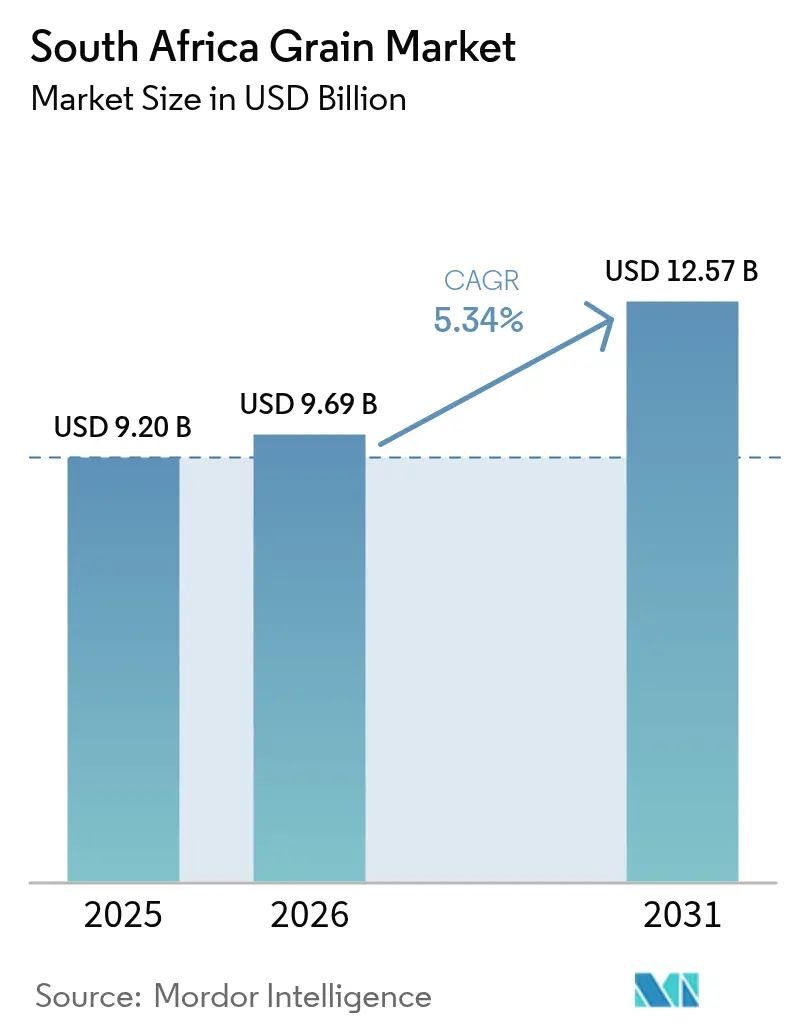

O tamanho do mercado de grãos da África do Sul foi avaliado em USD 9,2 bilhões em 2025 e estima-se que cresça de USD 9,69 bilhões em 2026 para atingir USD 12,57 bilhões até 2031, a um CAGR de 5,34% durante o período de previsão (2026-2031). A autossuficiência impulsionada pelo milho, a demanda de importadores regionais e as crescentes necessidades de matéria-prima para biocombustíveis sustentam o momentum. Os produtores estão realocando hectares para o milho à medida que a relação de preços milho-soja permanece atrativa, enquanto o sorgo ganha espaço como alternativa resiliente ao clima. As melhorias nos corredores ferroviários e os investimentos em infraestrutura hídrica ao longo de três anos aprimoram a logística e a capacidade de irrigação, superando gargalos históricos. O aumento da concorrência nas exportações brasileiras e a maior variabilidade das secas intensificam a volatilidade das receitas, levando os agricultores a adotar ferramentas de agricultura de precisão que proporcionam ganhos de produtividade de dois dígitos. O cenário competitivo revela uma consolidação crescente entre os comerciantes globais de grãos, com a fusão Bunge-Viterra criando maior capacidade de originação e diversificação geográfica que impacta diretamente as cadeias de abastecimento sul-africanas. Essa dinâmica de concentração, combinada com as restrições de infraestrutura da África do Sul, exige um posicionamento estratégico para manter o acesso ao mercado e margens competitivas.

Principais Conclusões do Relatório

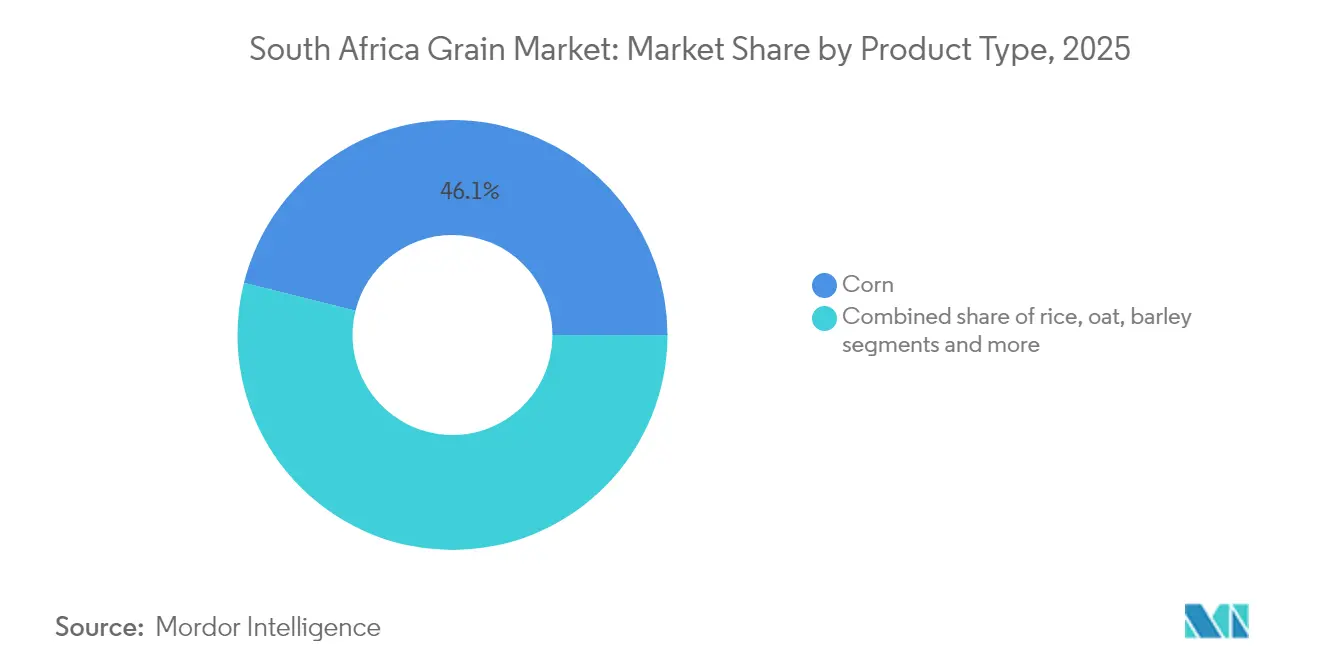

- Por tipo de produto, o milho liderou com 46,10% da participação do mercado de grãos da África do Sul em 2025, e prevê-se que o sorgo registre o CAGR mais rápido de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Grãos da África do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da área cultivada de milho a partir de uma relação de preços milho-soja favorável | +1.2% | Nacional, concentrado no Estado Livre, Noroeste e Mpumalanga | Curto prazo (≤ 2 anos) |

| Crescimento da demanda por etanol e matérias-primas para diesel renovável | +0.8% | Nacional, com polos de processamento em Gauteng e KwaZulu-Natal | Médio prazo (2-4 anos) |

| Subsídios federais de seguro agrícola e do Projeto de Lei Agrícola | +0.6% | Nacional, voltado para agricultores comerciais e emergentes | Médio prazo (2-4 anos) |

| Ganhos de produtividade por meio da agricultura de precisão | +0.9% | Fazendas comerciais no Estado Livre, Noroeste, Cabo Ocidental | Longo prazo (≥ 4 anos) |

| Demanda de sorgo em alimentos para animais de estimação e mercados sem glúten | +0.4% | Produção nacional, orientada para exportação para mercados regionais | Médio prazo (2-4 anos) |

| Melhorias nos corredores ferroviários acelerando as exportações de grãos | +1.1% | Corredores de exportação para os portos de Durban, Richards Bay e Cidade do Cabo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Área Cultivada de Milho a partir de uma Relação de Preços Milho-Soja Favorável

Uma forte recuperação nos preços locais do milho após a colheita prejudicada pelo clima em 2024 incentivou os agricultores a plantar aproximadamente 2,64 milhões de hectares para 2024/25, próximo à média dos últimos cinco anos[1]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Boletim de País FAO GIEWS sobre a África do Sul," fao.org. Os produtores nas províncias do Estado Livre e Noroeste lideram essa expansão, aproveitando oportunidades de arbitragem à medida que os preços domésticos superam a paridade de importação. As perspectivas sazonais que projetam precipitação abaixo do normal nas províncias centrais e melhoria da umidade no nordeste estão direcionando o plantio para o Noroeste e Limpopo. Essa mudança distribui o risco climático geograficamente, ao mesmo tempo que protege as metas nacionais de abastecimento. A resposta em termos de área cultivada ressalta a rapidez com que o mercado de grãos da África do Sul reage aos sinais de preços.

Crescimento da Demanda por Etanol e Matérias-Primas para Diesel Renovável

A Estratégia Industrial de Biocombustíveis visa uma participação de 2% no abastecimento nacional de combustíveis líquidos, equivalente a 400 milhões de litros anuais, estimulando a demanda por matérias-primas não derivadas do milho, como o sorgo[2]Fonte: Departamento de Recursos Minerais e Energia, "Biocombustíveis," dmre.gov.za. A expansão global dos biocombustíveis mantém pressão ascendente sobre os preços dos grãos, pois o milho ainda impulsiona metade da produção mundial de etanol. A perspectiva de um bom mandato de mistura no Brasil intensifica a demanda internacional, transmitindo sinais de preços para os mercados à vista sul-africanos. Uma proposta de isenção de 100% do imposto sobre combustíveis para o bioetanol aumenta os incentivos ao investimento. À medida que as empresas de processamento em Gauteng e KwaZulu-Natal ampliam sua capacidade, o mercado de grãos da África do Sul ganha uma base de demanda diversificada além dos canais alimentares tradicionais.

Subsídios Federais de Seguro Agrícola e do Projeto de Lei Agrícola

Instrumentos de financiamento combinado com o Banco de Terras ampliam o acesso ao crédito, protegendo os agricultores dos ciclos de preços de commodities. Uma análise empírica dos subsídios governamentais na África do Sul revela efeitos consistentemente negativos sobre a mudança técnica e aumento da ineficiência, sugerindo comportamento oportunista e busca de rendas que podem comprometer os ganhos de produtividade a longo prazo. O processo de revisão das subvenções condicionais, incluindo a fusão de subvenções agrícolas condicionais, sinaliza mudanças estruturais nos mecanismos de financiamento que exigem monitoramento pelas partes interessadas para garantir uma alocação eficaz de recursos. Os investimentos em infraestrutura hídrica, incluindo o Projeto Mkhomazi e o Esquema de Ampliação Berg River-Voëlvlei, fornecem suporte agrícola indireto por meio de melhor acesso à irrigação e resiliência à seca.

Ganhos de Produtividade por Meio da Agricultura de Precisão

Fazendas comerciais que adotam imagens de drones e análises baseadas em IA relatam aumentos de produtividade de 20-25% e economia de 20% em fertilizantes. Pequenos agricultores que utilizam orientação baseada em dados no município de Raymond Mhlaba obtêm produtividade quase 40% maior, com a produtividade do milho subindo de 4,2 toneladas métricas/ha para 6,0 toneladas métricas/ha. Sistemas de previsão de secas baseados em IA, como o ITIKI, alcançam 98% de precisão com 19 meses de antecedência, auxiliando nas decisões de plantio. O retorno do investimento ocorre em 2-3 anos para grandes operadores e até 5 anos para pequenos agricultores sem subsídios. Essas tecnologias aguçam a competitividade e reforçam a resiliência do abastecimento no mercado de grãos da África do Sul.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis na porta da fazenda em meio à concorrência das exportações brasileiras | -1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Maior variabilidade de secas e condições climáticas no Cinturão de Milho | -1.8% | Estado Livre, Noroeste, Mpumalanga | Médio prazo (2-4 anos) |

| Incerteza de política comercial/tarifária deprimindo as margens dos exportadores | -1.1% | Durban, Richards Bay, Cidade do Cabo | Médio prazo (2-4 anos) |

| Declínio da fertilidade do solo impulsionando custos mais elevados de nutrientes | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis na Porta da Fazenda em Meio à Concorrência das Exportações Brasileiras

A escala e a liderança de custos do Brasil intensificam a concorrência, reduzindo as propostas regionais e amplificando as oscilações de preços. A dependência da África do Sul de mercados de exportação regionais, com 44% das exportações agrícolas destinadas a outros países africanos, expõe os produtores a choques de demanda em economias vizinhas afetadas por sua própria variabilidade de produção. A volatilidade cambial agrava a incerteza de preços, com a fraqueza do rand aumentando os custos de importação de insumos, ao mesmo tempo que pode melhorar a competitividade das exportações, criando complexos requisitos de cobertura de risco para produtores e processadores.

Maior Variabilidade de Secas e Condições Climáticas no Cinturão de Milho

A África do Sul aquece mais rapidamente do que as médias globais, com as temperaturas do Estado Livre e Noroeste aumentando 0,03-0,04 °C anualmente. A seca de meados do verão de 2024 reduziu a produção de milho em mais de 15%. As perdas de produtividade podem atingir proporções severas nos anos de El Niño. Híbridos tolerantes ao estresse e seguros agrícolas amenizam os impactos, mas a escalada dos eventos extremos pode superar a capacidade adaptativa sem investimentos sustentados em irrigação e umidade do solo. A capacidade adaptativa do setor, por meio de híbridos tolerantes ao estresse, melhor agronomia e instrumentos de gestão de riscos, tem mantido relativa estabilidade de produtividade apesar dos déficits de precipitação, embora a intensificação climática contínua possa superar essas medidas de adaptação sem investimentos sistemáticos em resiliência.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise por Segmento

Por Tipo de Produto: A Dominância do Milho Impulsiona a Expansão do Mercado

Os 46,10% do milho ressaltam seu papel fundamental na participação do mercado de grãos da África do Sul, e prevê-se que o sorgo registre o CAGR mais rápido de 6,12% até 2031. Essa produção cobre confortavelmente a demanda doméstica de aproximadamente 12 milhões de toneladas métricas e sustenta uma taxa de autossuficiência, permitindo exportações para países vizinhos deficitários. O trigo mantém uma grande presença, mas a produção local atende a menos da metade do consumo, necessitando de importações que expõem os moinhos à volatilidade dos preços globais. O sorgo, embora represente uma participação modesta, projeta-se que registre um CAGR de 6,12% até 2031, sustentado pela crescente demanda em produtos sem glúten e aplicações em alimentos para animais de estimação. A cevada domina as rotações de inverno do Cabo Ocidental, enquanto o arroz, a aveia e o centeio ocupam nichos menores de alimentação e cervejaria.

A agricultura de precisão aumenta a produtividade em todas as culturas; ferramentas de taxa variável reduziram o uso de fertilizantes e água. O tamanho do mercado de grãos da África do Sul para aplicações de alimentação animal permanece robusto porque os moinhos de ração animal consomem torta oleaginosa, estabilizando os preços na porta da fazenda. A adoção de tecnologia entre os pequenos agricultores está aumentando, mas ainda é limitada por lacunas de financiamento e conectividade limitada. Uma adoção mais ampla desbloquearia ganhos adicionais, consolidando a resiliência em um ambiente cada vez mais estressado pelo clima.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A produção de milho se concentra no Estado Livre, Noroeste, Mpumalanga e KwaZulu-Natal, que coletivamente respondem pela maior parte do abastecimento nacional. O Noroeste e Mpumalanga preveem precipitação acima da média em 2025, promovendo a recuperação da área cultivada após a seca de 2024. O Estado Livre lidera a produção de milho, mas enfrenta crescente estresse climático, com aumentos significativos de temperatura de 0,03-0,04°C anuais e ocasionais declínios de precipitação que se correlacionam negativamente com as produtividades.

O Cabo Ocidental domina os grãos de inverno, como trigo e cevada; a grave seca de 2015-2018 mostrou os limites da dependência de cultivo em sequeiro. Os esquemas de ampliação hídrica, como Mkhomazi e Berg River-Voëlvlei, parte do pacote de obras hídricas de USD 8,6 bilhões, visam expandir a irrigação e estabilizar as produtividades. A fusão Bunge-Viterra aprofunda o alcance de originação e pode intensificar a concorrência por espaço em silos e contratos com agricultores. A província de Limpopo mostra crescente importância para o sorgo e culturas tolerantes à seca, com produção regional de milho proveniente de pequenos agricultores que operam predominantemente em sistemas de sequeiro com menor área irrigada.

O aumento da capacidade portuária apoia os produtores em todo o país. O crescimento de 10% nas exportações de Richards Bay em 2024 e o plano de expansão de Durban indicam aumento de movimentação. À medida que as reformas ferroviárias atraem vagões privados, as províncias do interior tendem a reduzir os custos de frete, ampliando as margens das fazendas e reforçando a liderança regional do mercado de grãos da África do Sul. O investimento do governo em infraestrutura hídrica, incluindo o Projeto Mkhomazi e o Esquema de Ampliação Berg River-Voëlvlei, aborda as restrições hídricas regionais que limitam a expansão da irrigação e a estabilidade da produção.

Desenvolvimentos Recentes do Setor

- Junho de 2025: O governo sul-africano promulgou o Projeto de Lei de Emenda aos Serviços de Água e o Projeto de Lei de Emenda Nacional à Água, alocando R 156,3 bilhões (USD 8,6 bilhões) para o desenvolvimento de infraestrutura visando expandir a irrigação para a agricultura de grãos e outras atividades agrícolas.

- Junho de 2024: A Capwell Industries lançou o primeiro arroz fortificado no Quênia, com implicações potenciais para todo o continente africano, incluindo a África do Sul. Este produto inovador, enriquecido com vitaminas essenciais B6, B1, B9 (ácido fólico), ferro e zinco, representa um avanço significativo na indústria alimentar da região.

- Maio de 2024: A In2food, uma proeminente produtora de alimentos na África do Sul, apresentou a Smul, uma nova linha de produtos nutritivos e convenientes. Essas ofertas, centradas em grãos integrais, sementes e nozes, são elaboradas para se integrar perfeitamente aos estilos de vida mais agitados.

Escopo do Relatório do Mercado de Grãos da África do Sul

Os grãos são as sementes de plantas específicas da família das gramíneas (Poaceae), cultivadas para alimentação, ração e diversas outras aplicações. O mercado de grãos sul-africano é segmentado por tipo de cultura (milho, cevada, sorgo, arroz e trigo). O relatório inclui análise de produção (volume), análise de consumo (volume e valor), análise de importação (volume e valor), análise de exportação (volume e valor) e análise de tendência de preços. O relatório oferece tamanho de mercado e previsões em termos de valor (USD) e volume (toneladas métricas) para todos os segmentos acima.

| Milho (Milho Grão) |

| Trigo |

| Sorgo |

| Cevada |

| Arroz |

| Aveia |

| Centeio |

| Por Tipo de Produto (Análise de Produção por Volume, Análise de Consumo por Valor e Volume, Análise de Importação por Valor e Volume, Análise de Exportação por Valor e Volume e Análise de Tendência de Preços) | Milho (Milho Grão) |

| Trigo | |

| Sorgo | |

| Cevada | |

| Arroz | |

| Aveia | |

| Centeio |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de grãos da África do Sul em termos de valor para 2026?

Está avaliado em USD 9,69 bilhões em 2026, com previsão de atingir USD 12,57 bilhões até 2031.

Qual cultura detém atualmente a maior participação na produção de grãos?

O milho responde por 46,10% do valor de grãos do país e rotineiramente supera 15 milhões de toneladas métricas de produção anual.

O que está impulsionando o crescimento futuro da demanda por grãos sul-africanos?

O aumento dos mandatos de biocombustíveis, a expansão da demanda regional por ração animal e os ganhos em área cultivada impulsionados por relações de preços milho-soja favoráveis são os principais fatores.

Qual segmento está projetado para crescer mais rapidamente até 2031?

O sorgo está previsto para crescer a um CAGR de 6,12%, impulsionado pela demanda de alimentos sem glúten e ração para animais de estimação.

Página atualizada pela última vez em: