Tamanho e Participação do Mercado de Rações Compostas da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 5.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rações Compostas da África do Sul por Mordor Intelligence

O mercado de rações compostas da África do Sul foi avaliado em USD 5,92 bilhões em 2025 e estima-se que cresça de USD 6,22 bilhões em 2026 para atingir USD 7,94 bilhões até 2031, a uma CAGR de 5,02% durante o período de previsão (2026-2031). A recomposição gradual do plantel de aves após o surto de influenza aviária de alta patogenicidade, o aumento do licenciamento da aquicultura no âmbito da Operação Phakisa e a rápida adoção de suplementos à base de enzimas estão elevando a demanda geral, mesmo com as frequentes interrupções na rede elétrica pressionando os custos de moagem. Os grupos integrados de avicultura se isolam dos atrasos ferroviários da Transnet ao operar moinhos próprios, enquanto os produtores independentes recorrem a softwares de formulação de menor custo e painéis solares para se manterem competitivos. Os mandatos de biossegurança que exigem rastreabilidade das rações estão expandindo o segmento premium, e a elevada volatilidade do milho está acelerando a diversificação de ingredientes em direção à farinha de girassol e à farinha de soja importada. Coletivamente, essas mudanças indicam um mercado em que resiliência energética, nutrição de precisão e conformidade regulatória superam a mera escala de produção como principais diferenciadores.

Principais Conclusões do Relatório

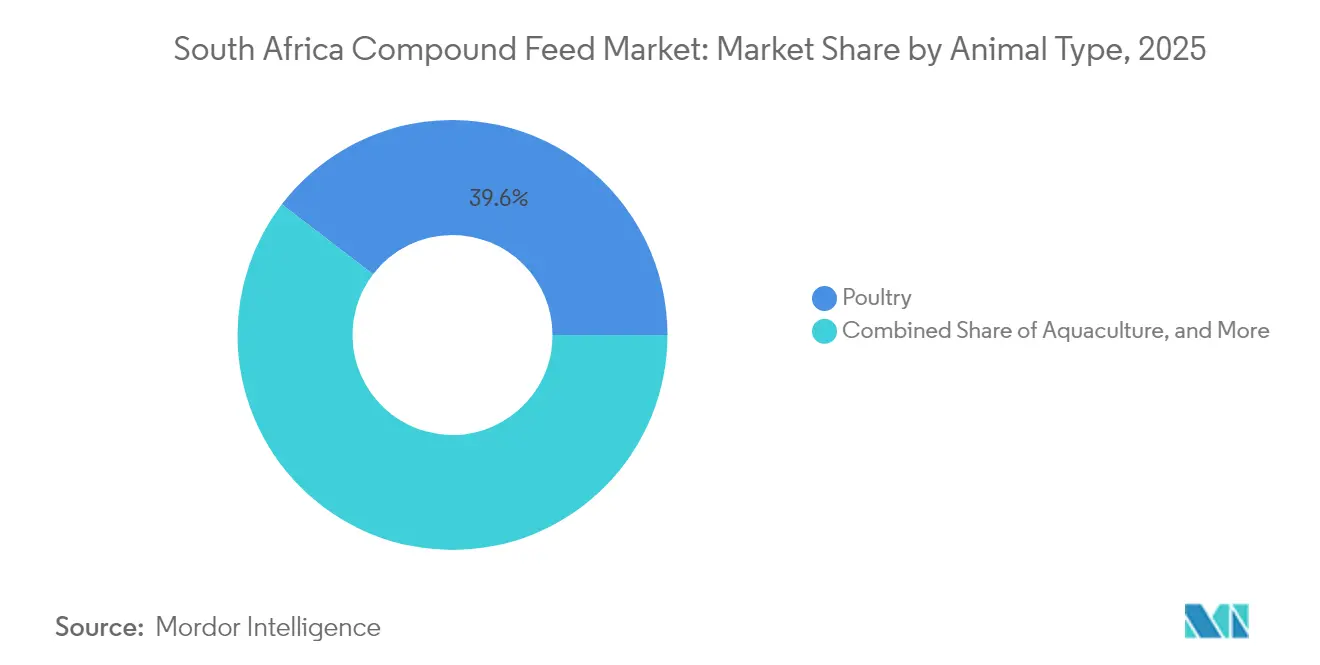

- Por tipo de animal, as aves representaram 39,60% da participação do mercado de rações compostas da África do Sul em 2025, enquanto a aquicultura deve crescer mais rapidamente, a 7,22%, até 2031.

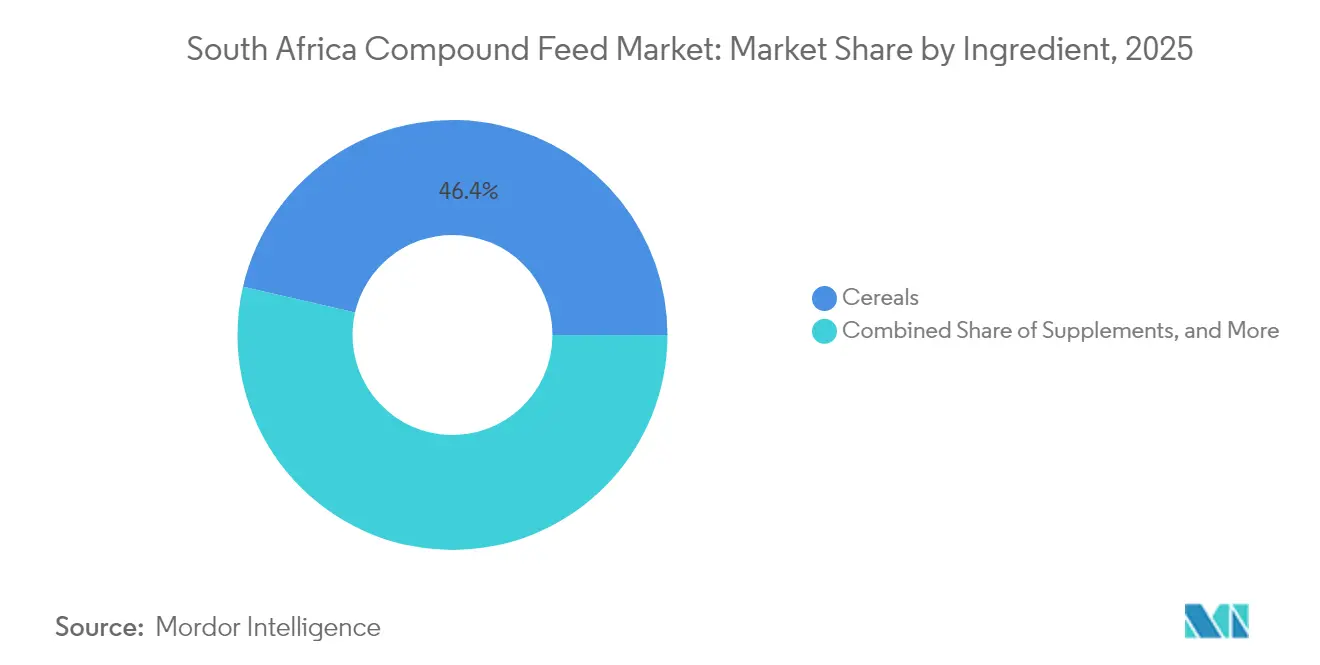

- Por ingrediente, os cereais contribuíram com 46,40% do tamanho do mercado de rações compostas da África do Sul em 2025, e os suplementos devem registrar a maior CAGR de 6,55% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Rações Compostas da África do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda crescente por produtos avícolas | +1.2% | Nacional, com concentração nos cinturões de frango de corte do Cabo Ocidental, Gauteng e KwaZulu-Natal | Médio prazo (2-4 anos) |

| Aumento da prevalência de doenças em rebanhos | +0.8% | Limpopo, KwaZulu-Natal e Cabo Oriental para febre aftosa, e nacional para influenza aviária | Curto prazo (≤ 2 anos) |

| Crescente demanda do consumidor por proteína animal | +1.0% | Nacional, com centros urbanos impulsionando o crescimento do consumo per capita | Longo prazo (≥ 4 anos) |

| Aceleração da comercialização da aquicultura | +0.6% | Províncias costeiras (Cabo Ocidental, Cabo Oriental, KwaZulu-Natal) e açudes do interior | Longo prazo (≥ 4 anos) |

| Regulamentações mais rigorosas de biossegurança e segurança de rações impulsionando formulações premium | +0.7% | Nacional, aplicada pelo Departamento de Agricultura, Reforma Agrária e Desenvolvimento Rural | Médio prazo (2-4 anos) |

| Rápido investimento em escala de moinhos para compensar custos de interrupção do fornecimento de energia | +0.9% | Centros de moagem de Gauteng, Cabo Ocidental e Estado Livre | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Produtos Avícolas

Os alojamentos de frangos de corte aumentaram no início de 2024 após o retorno dos plantéis abatidos durante os surtos de influenza aviária de 2023, o que reanimou os pedidos de rações à base de grãos, apesar dos custos de entrega mais elevados por tonelada métrica sob as regras reforçadas de biossegurança [1]Fonte: Associação Sul-Africana de Avicultura, "Estatísticas de Alojamento e Produção de Frangos de Corte 2024," sapoultry.co.za. A Astral Foods introduziu caminhões de ração dedicados e sistemas de compartimento único enquanto recuperava a certificação de exportação. Os mandatos de varejistas para produtos sem antibióticos estão acelerando a adoção de misturas de fitase e xilanase que reduzem os índices de conversão alimentar de 1,82 para 1,75 e recuperam a energia do farelo de trigo. A Quantum Foods ampliou os galpões de poedeiras sem gaiolas, o que levou a uma maior inclusão de metionina sintética e cálcio para proteger a qualidade da casca. O segmento avícola ancora, assim, o crescimento geral, mesmo enquanto o frango importado barato restringe o poder de precificação dos moinhos e prioriza a eficiência alimentar.

Aumento da Prevalência de Doenças em Rebanhos

Os surtos de febre aftosa em Limpopo e KwaZulu-Natal em 2024 restringiram a movimentação de gado, resultando em uma queda de 12% na demanda de confinamentos em zonas quarentenadas [2]Fonte: Departamento de Agricultura, Reforma Agrária e Desenvolvimento Rural, "Emendas Propostas ao Ato 36 de 2024," dalrrd.gov.za. Os persistentes reservatórios de búfalo próximos ao Parque Nacional Kruger forçam vacinações semestrais e estimulam o interesse em rações documentadas e rastreáveis com auditorias em nível de lote. A recorrência da influenza aviária acelerou a mudança para complexos de frangos de corte de idade única, que necessitam de rações específicas por fazenda e logística just-in-time, sobrecarregando assim a capacidade dos moinhos independentes. A febre suína africana no Cabo Oriental e em Limpopo limita a expansão dos rebanhos suínos, mas impulsiona a adoção de dietas iniciadoras peletizadas que reduzem a exposição de pequenos produtores. A volatilidade das doenças eleva os custos fixos, mas diferencia os moinhos capazes de entregar partidas segregadas com rastreabilidade em tempo real.

Crescente Demanda do Consumidor por Proteína Animal

As carnes refrigeradas com valor agregado exigem pesos de carcaça precisos, o que leva os criadores a adotar dietas de precisão que proporcionam curvas de crescimento uniformes. A demanda por bebidas lácteas está crescendo 1,8% ao ano, mesmo com a seca reduzindo o número de vacas, fortalecendo a dependência de rações totalmente misturadas que maximizam os sólidos por quilograma de matéria seca. A aquicultura contribui com menos de 1% da oferta hoje, mas tem como meta um crescimento de dez vezes até 2030, dependendo de rações ricas em proteínas para tilápia e bagre, atualmente limitadas pelas tarifas de importação de farinha de peixe. Os moinhos de ração precisam, portanto, equilibrar linhas de commodities sensíveis ao custo e formulações premium que atendam a um nicho de sustentabilidade emergente.

Aceleração da Comercialização da Aquicultura

A Operação Phakisa visa produzir 20.000 toneladas métricas de peixes cultivados até 2030, aumentando assim a demanda por pellets flutuantes contendo 32–38% de proteína bruta e um perfil equilibrado de aminoácidos. A farinha de peixe doméstica é escassa, e as tarifas acrescentam em média USD 225 aos lotes importados, comprimindo as margens dos produtores. Os criadores de abalone no Cabo Ocidental empregam misturas de alga-soja enriquecidas com atrativos para sustentar o crescimento sensível à temperatura, segmentando o fornecimento para moinhos especializados. Os ensaios do Conselho de Pesquisa Agrícola mostraram índices de conversão alimentar do bagre de 1,4–1,6 ao usar pellets extrusados. Apenas um número reduzido de moinhos possui as linhas de extrusão necessárias. Os pioneiros dispostos a investir em extrusão e substitutos de farinha de peixe se posicionam, assim, para um crescimento de ração de dois dígitos à medida que o licenciamento se acelera.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Flutuação nos preços de matérias-primas (milho e soja) | -0.9% | Nacional, com impacto agudo nos centros de moagem de Gauteng e Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Prazos complexos e em evolução para aprovação regulatória | -0.4% | Nacional, administrado pelo Departamento de Agricultura, Reforma Agrária e Desenvolvimento Rural | Médio prazo (2-4 anos) |

| Interrupções crônicas no fornecimento de energia elétrica perturbando as operações de moagem | -0.7% | Zonas industriais de Gauteng, Cabo Ocidental, Cabo Oriental e KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Gargalos ferroviários e portuários de grãos limitando o fornecimento oportuno de ingredientes | -0.6% | Gauteng, Estado Livre e Cabo Ocidental dependentes dos corredores ferroviários da Transnet | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos Preços de Matérias-Primas (Milho e Soja)

O milho amarelo na SAFEX foi negociado entre USD 176 e USD 264 por tonelada métrica em 2024, com chuvas irregulares reduzindo a produção para 13,5 milhões de toneladas métricas, 17% abaixo do nível de 2023 [3]Fonte: JSE Limited, "Dados de Commodities Agrícolas da SAFEX 2024," jse.co.za. Os preços da farinha de soja subiram em meio a prêmios sul-americanos e à fraqueza do rand, comprimindo as margens por tonelada métrica. Substituições por farinha de girassol e canola introduziram deficiências de aminoácidos que exigiram lisina e metionina sintéticas. O software de menor custo em tempo real reduz o desperdício em 3–5%, mas a adoção permanece limitada entre os pequenos moinhos que não dispõem de espectroscopia NIR. A volatilidade é estrutural, dado o papel da África do Sul como exportadora oscilante, obrigando os moinhos a fazer hedge de futuros e estocar grãos durante as janelas de colheita.

Prazos Complexos e em Evolução para Aprovação Regulatória

O registro de fórmulas sob o Ato 36 leva normalmente de 9 a 15 meses e custa entre USD 825 e USD 1.375 por produto para análises laboratoriais. As regras preliminares de 2024 ampliam os prazos em mais 3–6 meses para testar micotoxinas e metais pesados, atrasando a entrada no mercado de ácidos inovadores e fitogênicos. As aprovações paralelas de importação para aditivos novos replicam o ônus, conferindo vantagem aos fornecedores estabelecidos. O acúmulo de processos retarda a transferência de inovação da Europa e da América do Norte, amortecendo os ganhos de produtividade que poderiam compensar a inflação dos grãos. As vias aceleradas baseadas em risco permanecem em discussão sem uma data de lançamento definida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: Dominância das Aves, Ascensão da Aquicultura

As rações para aves capturaram 39,60% da participação do mercado de rações compostas da África do Sul em 2025, refletindo tanto a recomposição do plantel de frangos de corte quanto as melhorias de galpões de poedeiras para conformidade com a criação sem gaiolas. As dietas para frangos de corte agora apresentam pacotes de enzimas em doses mais elevadas que melhoram os índices de conversão alimentar, preservando as margens em meio à concorrência do frango importado. Os ruminantes permanecem em segundo lugar em volume, mas a seca e as restrições de movimentação por febre aftosa suprimiram os alojamentos, esfriando a demanda por rações de terminação de alta energia. Os ensaios de rações para suínos são limitados pelos protocolos de febre suína africana que restringem o crescimento do rebanho a grupos comerciais de nicho. As aves, portanto, ancoram a escala, mas exigem controle de custos contínuo, pois as guerras de preços no varejo restringem o repasse nos preços das rações.

Projeta-se que as rações para aquicultura cresçam a uma CAGR de 7,22%, redefinindo o perfil de crescimento do mercado de rações compostas da África do Sul. As licenças da Operação Phakisa estimulam as fazendas de tilápia e bagre que exigem pellets flutuantes e extrusados com estabilidade controlada na água. A capacidade de extrusão limitada e a dependência de farinha de peixe favorecem os pioneiros que investem em linhas especializadas. À medida que a produção aumenta, a aquicultura promete margens brutas mais elevadas do que as rações avícolas de commodity, desde que os gargalos de ingredientes sejam resolvidos. Segmentos exóticos, como avestruz e animais selvagens, permanecem pequenos, mas exigem preços premium, contribuindo com lucro incremental sem crescimento significativo de volume.

Por Ingrediente: Cereais Ancoram o Volume, Suplementos Capturam Valor

Os cereais responderam por 46,40% da participação total do mercado em 2025 e continuam sendo a espinha dorsal do fornecimento de energia em rações iniciadoras para frangos de corte, migalhas de terminação e rações totalmente misturadas para leite. Embora as oscilações nos preços do milho tenham intensificado a adoção de misturas de farelo de trigo e melaço, exigindo correções de aminoácidos para manter as taxas de crescimento. As tortas e os farelos, liderados pela farinha de soja, oferecem densidade proteica, mas expõem os moinhos à logística de importação e à volatilidade cambial. Os subprodutos, como o glúten de milho e a farinha de canola, diversificam as formulações, mas variam em seus perfis nutricionais, exigindo um controle de qualidade robusto.

Os suplementos devem se expandir a uma CAGR de 6,55%, a mais rápida entre os ingredientes, à medida que os moinhos implantam enzimas, aminoácidos e probióticos para reduzir os níveis de proteína bruta e cumprir os mandatos de varejo sem antibióticos. As misturas de protease da DSM-Firmenich e os análogos MetAMINO da Evonik reduzem a excreção de nitrogênio, alinhando-se às diretrizes de emissões e justificando os prêmios de preço. Os ácidos orgânicos e os fitogênicos substituem os antibióticos promotores de crescimento, enquanto os pacotes minerais de precisão atendem aos requisitos de rastreabilidade. Essa bifurcação de cereais de alto volume e suplementos de alta margem define os grupos de margem dentro do mercado de rações compostas da África do Sul.

Análise Geográfica

Gauteng e o Cabo Ocidental representaram a maior participação do mercado de 2025 devido à presença de complexos avícolas densos, acesso portuário para farinha de soja e o maior conjunto de moinhos certificados pela ISO. As interrupções ferroviárias da Transnet obrigam esses moinhos a manter reservas maiores de milho, o que eleva os custos de capital de giro, mas garante o fornecimento para os grupos integrados de avicultura. KwaZulu-Natal responde por cerca de 19,60% da demanda, ancorada por frangos de corte no Midlands e rebanhos leiteiros em expansão ao longo da costa. As zonas de febre aftosa no norte deprimiram os alojamentos em confinamentos.

No Estado Livre e no Noroeste, os centros excedentários de milho são vistos à medida que os operadores de confinamentos integram para trás, reduzindo as compras de moinhos comerciais. Limpopo e Mpumalanga oferecem oportunidades emergentes à medida que os projetos de bagre em açudes do interior obtêm licenças, mas a infraestrutura limitada de moagem eleva os custos de entrega das rações. O Cabo Oriental permanece afetado pela seca, com rebanhos bovinos e leiteiros gravemente impactados, e a demanda de rações de pequenos produtores só está crescendo onde os programas de subsídios governamentais financiam rações peletizadas.

As províncias costeiras estão prontas para capturar uma parcela desproporcional do crescimento das rações para aquicultura. As fazendas de abalone do Cabo Ocidental exigem misturas de alga-soja, enquanto as fazendas de tilápia de KwaZulu-Natal buscam pellets flutuantes de tilápia vermelha com 34–36% de proteína. Os obstáculos na obtenção de ingredientes e as escassas linhas de extrusão limitam o volume imediato. Uma localização próxima aos portos reduz os custos de transporte da farinha de peixe importada. A geografia, portanto, reflete uma divisão entre corredores de milho do interior que dominam a avicultura estabelecida e os cinturões costeiros que incubam a próxima onda de crescimento para o mercado de rações compostas da África do Sul.

Cenário Competitivo

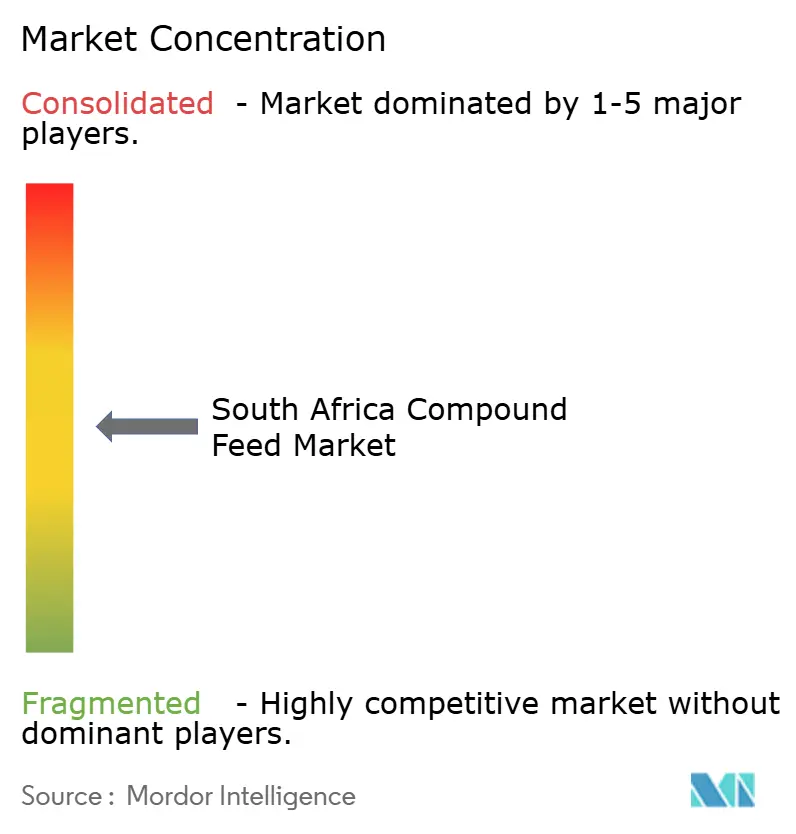

O Mercado de Rações Compostas da África do Sul é moderado. Os produtores integrados Archer Daniels Midland Co., Alltech, Inc., RCL Foods Ltd., Novus International, Inc. e Land O'Lakes, Inc. operam moinhos próprios que garantem prioridade de ingredientes e absorção constante, proporcionando-lhes economias de escala e a capacidade de suportar compressões de preços durante os picos do milho. Os formuladores independentes, como Nova Feeds, Meadow Feeds e Serfco Feeds, competem com formulações personalizadas e serviços de consultoria, abastecendo cooperativas leiteiras e confinamentos que valorizam o suporte técnico.

O desmembramento em 2024 da divisão Rainbow Chicken pela RCL Foods, mantendo Epol, Driehoek e Molatek, sinaliza uma mudança em direção à nutrição especializada de ruminantes e sai da rivalidade direta na ração de frangos de corte de commodity, liberando capacidade para linhas de nicho e maior margem. Os fornecedores internacionais de aditivos DSM-Firmenich, Evonik e Novus expandem suas equipes técnicas no país, deslocando a concorrência do custo bruto para as métricas de rendimento nutricional.

O conjunto solar de 1,2 MW da Royal De Heus exemplifica a diferenciação baseada em capital, garantindo a produção durante o corte de energia de Nível 6 e reduzindo os custos de energia por tonelada métrica. Os moinhos menores que não conseguem financiar a geração embarcada enfrentam pressões de consolidação. A certificação ISO 22000 é agora um requisito quase obrigatório para o fornecimento a fazendas orientadas para exportação, elevando as barreiras de entrada e reforçando as vantagens de escala. As rações para aquicultura permanecem a arena de espaço em branco onde nenhum operador estabelecido detém mais do que capacidade de nicho, convidando participantes ricos em tecnologia.

Líderes do Setor de Rações Compostas da África do Sul

Alltech, Inc

Land O'Lakes, Inc.

Archer Daniels Midland Co.

RCL Foods Ltd.

Novus International, Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Royal De Heus comissionou um conjunto solar fotovoltaico de 1,2 megawatts no telhado de seu moinho de rações em Modimolle, associado a armazenamento em baterias para manter as operações da prensa de pellets durante o corte de energia da Eskom. Esse investimento reduz a dependência de geradores a diesel e garante produção ininterrupta para clientes de aves e ruminantes.

- Agosto de 2024: A RCL Foods concluiu o desmembramento de sua divisão Rainbow Chicken, mantendo as marcas de rações à base de grãos Epol e Driehoek ao lado da Molatek à base de melaço, uma reestruturação que posiciona a empresa para se concentrar na nutrição especializada de ruminantes e sair da concorrência direta em rações de frangos de corte de commodity.

- Março de 2023: O Governo Provincial do Cabo Oriental da África do Sul investiu no desenvolvimento dos primeiros 100 hectares da Zona de Desenvolvimento de Aquicultura de Coega (ADZ). Esse investimento abrange infraestrutura essencial, incluindo redes viárias, serviços de abastecimento de água e redes elétricas, posicionando assim a Zona Econômica Especial de Coega como um polo significativo para o desenvolvimento da aquicultura.

Escopo do Relatório do Mercado de Rações Compostas da África do Sul

O Relatório do Mercado de Rações Compostas da África do Sul é Segmentado por Tipo de Animal (Aves, Ruminantes, Suínos e Outros) e por Ingrediente (Cereais, Tortas e Farelos, Subprodutos e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Aves |

| Ruminantes |

| Suínos |

| Aquicultura |

| Outros Tipos de Animais |

| Cereais |

| Tortas e Farelos |

| Subprodutos |

| Suplementos |

| Por Tipo de Animal | Aves |

| Ruminantes | |

| Suínos | |

| Aquicultura | |

| Outros Tipos de Animais | |

| Por Ingrediente | Cereais |

| Tortas e Farelos | |

| Subprodutos | |

| Suplementos |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de rações compostas da África do Sul em 2026?

O tamanho do mercado de rações compostas da África do Sul é de USD 6,22 bilhões em 2026.

Qual segmento está crescendo mais rapidamente até 2031?

Projeta-se que as rações para aquicultura se expandam a uma CAGR de 7,22% até 2031, à medida que o licenciamento da Operação Phakisa se acelera.

O que está impulsionando o maior uso de suplementos nas formulações de ração?

Os mandatos mais rigorosos sem antibióticos e os preços voláteis dos grãos estão levando os moinhos a adotar enzimas, aminoácidos e probióticos que melhoram a eficiência alimentar e reduzem a excreção de nitrogênio.

Como os moinhos de ração estão lidando com o corte de energia de Nível 6?

Os moinhos capitalizados estão instalando sistemas solar-bateria que reduzem a dependência da rede elétrica em até 40% e garantem produção ininterrupta, dando-lhes uma vantagem de custo de 12% durante as interrupções.

Por que os prazos regulatórios são considerados uma restrição?

O registro de novas fórmulas sob o Ato 36 pode levar até 15 meses, e as regras preliminares recentes adicionam testes de resíduos que prolongam ainda mais a aprovação em 3 a 6 meses, retardando a adoção de inovações.

Quais províncias detêm a maior demanda de rações hoje?

Gauteng e o Cabo Ocidental juntos respondem por cerca de 54,20% da tonelagem nacional devido à densa produção avícola e ao acesso portuário para farinha de soja importada.

Página atualizada pela última vez em: