Tamanho e Participação do Mercado de Ração Suína na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 12.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.84% CAGR |

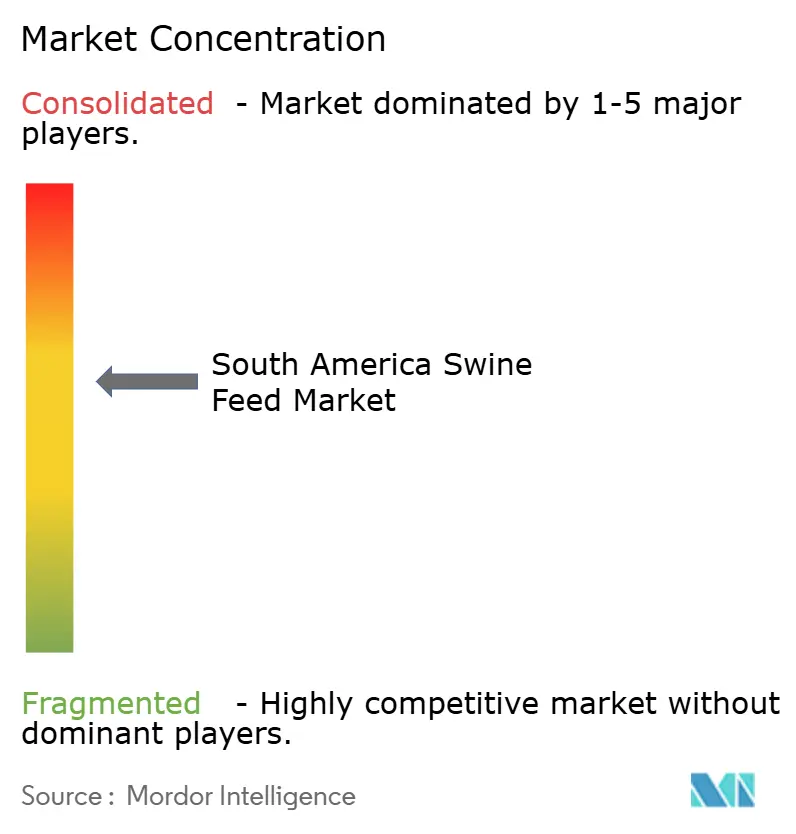

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Suína na América do Sul por Mordor Intelligence

O tamanho do mercado de ração suína na América do Sul em 2026 é estimado em USD 13,11 bilhões, crescendo a partir do valor de 2025 de USD 12,5 bilhões, com projeções para 2031 indicando USD 16,59 bilhões, crescendo a um CAGR de 4,84% no período 2026-2031. O desempenho recente reflete um robusto crescimento na produção de carne suína, impulsionado por mudanças na demanda doméstica por proteína e por oportunidades sustentadas de exportação, especialmente para destinos asiáticos que se recuperam das perturbações causadas pela febre suína africana. Os produtores integrados do Brasil continuam ampliando sua produção para atender contratos externos, enquanto a transição alimentar centrada na carne suína na Argentina acelera as compras de ração em meio à persistente inflação dos preços da carne bovina. As oscilações cambiais criam volatilidade nos custos de formulação, mas os investimentos em tecnologia de nutrição de precisão e análise de cadeia de suprimentos estão ajudando os fabricantes a defender suas margens. Conversões cambiais, benefícios da reforma tributária e melhores perspectivas de safra combinaram-se para ampliar os orçamentos de capital para modernização de fábricas de ração, o que reforça a competitividade de longo prazo no mercado de ração suína na América do Sul.

Principais Conclusões do Relatório

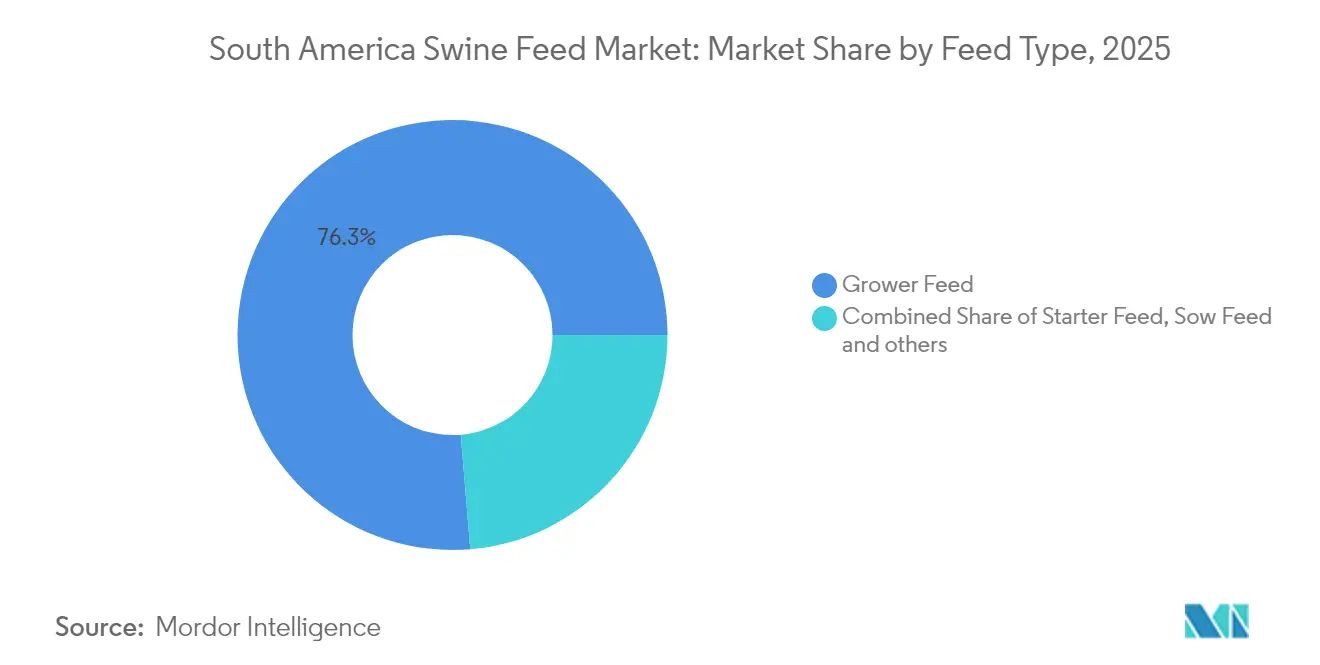

- Por tipo de ração, a ração de crescimento dominou com uma participação de mercado de 76,32% em 2025, enquanto a ração inicial cresceu a um CAGR de 6,56% (2026-2031), refletindo o maior foco na otimização do desempenho nas fases iniciais de vida.

- Por país, o Brasil manteve a liderança com 57,55% do mercado de ração suína na América do Sul em 2025, impulsionado por sua dominante capacidade de produção de carne suína e pela indústria de ração orientada para exportação. A Argentina emergiu como o mercado de crescimento mais rápido, com um CAGR de 6,05% durante o período de previsão, impulsionado por pressões econômicas que deslocam as preferências da carne bovina.

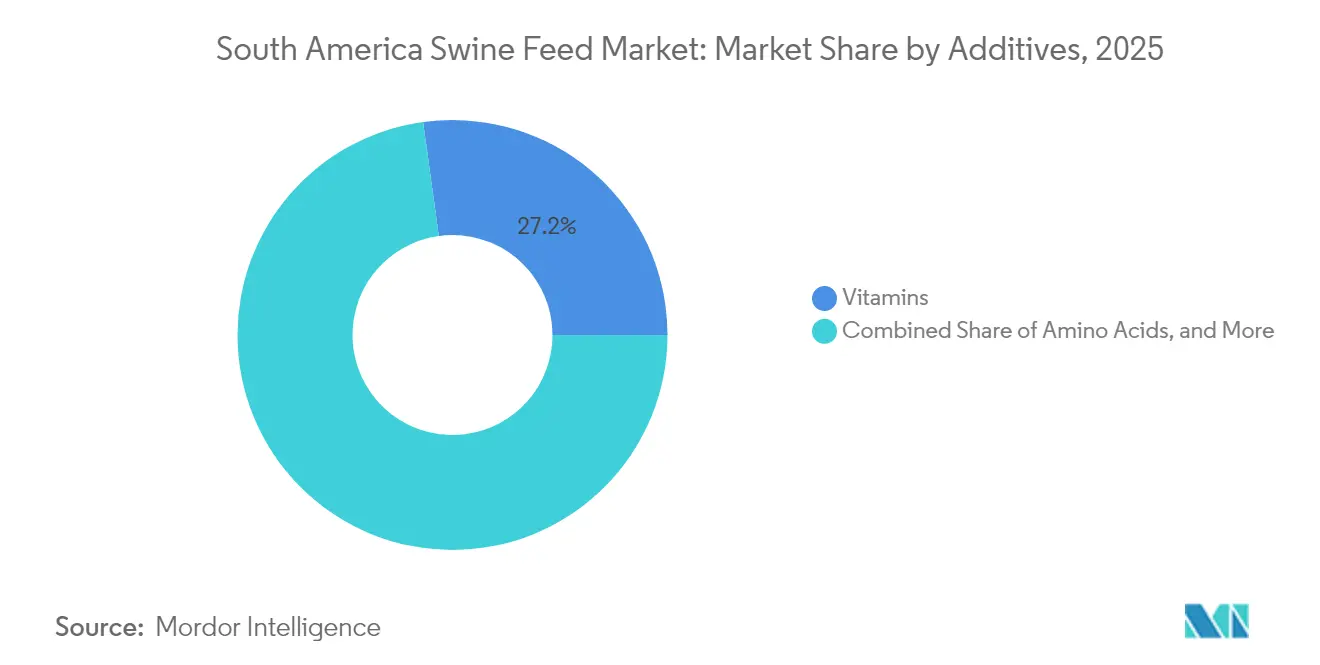

- Por aditivos, as vitaminas detinham uma participação de 27,62% do mercado em 2025, impulsionadas pela crescente demanda por nutrição imunológica. Estima-se que probióticos e prebióticos cresçam a um CAGR de 7,18% durante 2026-2031, à medida que os fabricantes se concentram na diferenciação de produtos premium e na competitividade de exportação.

- Por empresa, Cargill, ADM e SHV Holdings juntas controlavam uma participação significativa do mercado de ração suína na América do Sul em 2024, refletindo uma concentração moderada do setor.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ração Suína na América do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da produção de carne suína orientada para exportação no Brasil | 1.20% | Brasil, com repercussão para Argentina e Chile | Médio prazo (2-4 anos) |

| Adoção de alternativas aos antibióticos (probióticos, ácidos orgânicos) | 0.80% | Global, com adoção antecipada no Brasil e no Chile | Longo prazo (≥ 4 anos) |

| Redução dos preços de insumos de milho e soja após a recuperação da safra de 2024 | 0.60% | Núcleo da América do Sul, particularmente Brasil e Argentina | Curto prazo (≤ 2 anos) |

| Incentivos fiscais da reforma tributária governamental para a fabricação de ração | 0.40% | Brasil, com potencial expansão para outros países | Médio prazo (2-4 anos) |

| Implantação de tecnologia de nutrição de precisão em fábricas de ração comerciais | 0.30% | Brasil e Chile na liderança, Argentina em seguida | Longo prazo (≥ 4 anos) |

| Crescimento de premixes especiais adaptados a dietas específicas por genótipo | 0.20% | Regional, concentrado em operações comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Produção de Carne Suína Orientada para Exportação no Brasil

O Brasil exportou 990,7 mil toneladas métricas de carne suína nos primeiros nove meses de 2024, um salto de 7,7% em relação ao ano anterior, que intensificou a demanda por ração. A receita aumentou significativamente, apesar das pressões cambiais, refletindo a demanda por formulações de ração ricas em nutrientes especializados. Grandes empresas integradas como JBS e BRF estão aumentando seus plantéis de suínos, impulsionando uma demanda mais elevada por ração de crescimento e terminação em suas fábricas de ração verticalmente integradas. Novas instalações de abate em Santa Catarina e no Paraná estão aumentando o consumo regional de milho ao mesmo tempo em que impulsionam a demanda por concentrados proteicos à base de soja. Acordos comerciais com o México, Chile e Japão estão reduzindo os riscos de mercado e assegurando compromissos de volume de ração de longo prazo. Projeta-se que o mercado de ração suína da América do Sul mantenha um crescimento estável até 2030, apoiado pelas oportunidades de exportação.

Adoção de Alternativas aos Antibióticos (Probióticos, Ácidos Orgânicos)

Reguladores e clientes importadores estão eliminando gradualmente os promotores de crescimento à base de antibióticos, levando os integradores suinícolas a reformular as dietas com probióticos à base de Bacillus, ácidos orgânicos e enzimas direcionadas. Ensaios revisados por pares demonstram uma redução de 30% na diarreia pós-desmame quando cepas de Bacillus substituem os antibióticos na ração. Fábricas chilenas e brasileiras têm sido pioneiras em misturas comerciais que preservam o ganho médio diário enquanto melhoram a uniformidade da carcaça, permitindo que os exportadores se qualifiquem para alegações de rótulo premium na Europa e na América do Norte. A mudança motivou os fornecedores de ingredientes a expandir os centros regionais de pesquisa e desenvolvimento capazes de adaptar produtos com múltiplas cepas às matrizes locais de milho e farelo de soja. À medida que o impulso regulatório se expande, a inclusão de probióticos está prestes a permear as rações do dia a dia em todo o mercado de ração suína na América do Sul.

Redução dos Preços de Insumos de Milho e Soja Após a Recuperação da Safra de 2024

O Departamento de Agricultura dos Estados Unidos (USDA) projeta a produção de milho do Brasil em 129 milhões de toneladas para 2024-2025, 7 milhões a mais do que na temporada anterior, aliviando a escassez de matérias-primas [1]USDA Foreign Agricultural Service (FAS). Livestock and Products Annual - Brazil. August 27, 2024. Accessed September 19, 2025. https://apps.fas.usda.gov/newgainapi/api/Report/DownloadReportByFileName?fileName=Livestock%20and%20Products%20Annual_Brasilia_Brazil_BR2024-0023.pdf. A expansão do esmagamento de soja por multinacionais também melhorou a disponibilidade de farelo, reduzindo as curvas de custo da ração acabada. Embora os prêmios domésticos do milho tenham permanecido elevados no início de 2025, as curvas a termo indicam alívio na segunda metade do ano à medida que os estoques nas propriedades rurais se normalizam. Preços mais baixos de matérias-primas ampliam as margens brutas para os fabricantes de rações compostas, liberando capital para a inclusão de enzimas, testes de controle de qualidade e ferramentas de rastreabilidade digital. O alívio nos custos também sustenta preços competitivos de exportação, reforçando os ganhos de volume para o mercado de ração suína na América do Sul.

Incentivos Fiscais da Reforma Tributária Governamental para a Fabricação de Ração

A reforma tributária constitucional do Brasil substitui a estrutura em camadas de PIS/COFINS e ICMS por um IVA dual, isentando produtos de carne básicos e criando uma recuperação direta de créditos para micro-ingredientes importados [2]Agência Brasil. "Reforma tributária isenta cesta básica de impostos". Agência Brasil, acessado em 19 de setembro de 2025. https://agenciabrasil.ebc.com.br. As fábricas de ração se beneficiam de uma conformidade mais simples e da redução de impostos em cascata sobre importações de vitaminas e aminoácidos, reduzindo os custos de formulação. A implementação gradual entre 2026 e 2033 oferece certeza de planejamento, incentivando as multinacionais a acelerar o investimento em modernização das fábricas. A maior eficiência fiscal sustenta a ambição do Brasil de consolidar seu status de hub no mercado de ração suína na América do Sul.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos de biossegurança contra a febre suína africana apesar da ausência de surtos | -0.70% | América do Sul, com maior impacto nas regiões de fronteira | Médio prazo (2-4 anos) |

| Alta volatilidade cambial elevando os custos de importação de aditivos | -0.50% | Regional, particularmente Argentina e Brasil | Curto prazo (≤ 2 anos) |

| Riscos de safra vinculados ao clima para o fornecimento de milho e soja | -0.40% | Argentina e sul do Brasil principalmente | Médio prazo (2-4 anos) |

| Pressão pública para conter o desmatamento nas cadeias de suprimentos de soja | -0.20% | Região do Cerrado brasileiro, com implicações globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Biossegurança contra a Febre Suína Africana Apesar da Ausência de Surtos

A América do Sul permanece livre da febre suína africana (FSA), mas os investimentos preventivos em biossegurança aumentaram à medida que os importadores endurecem os requisitos sanitários. O acordo bilateral do Brasil com Cingapura garante a continuidade do comércio por meio de compartimentalização, mas exige rigorosos protocolos de rastreabilidade e descontaminação da ração [3]Agrofy News, "Brasil blinda exportação de suínos...," AGROFY.COM.BR Fonte: MASP, "Importaciones argentinas de carne de cerdo...," MASP.LMNEUQUEN.COM. Os produtores agora empregam tratamentos de ração com ácidos orgânicos que demonstraram reduzir a viabilidade do vírus da febre suína africana (VFSA) nos ingredientes, elevando os custos de ração por tonelada. O capital desviado para medidas de bioexclusão restringe os gastos com impulsionadores de produtividade, moderando os ganhos de curto prazo no mercado de ração suína na América do Sul.

Alta Volatilidade Cambial Elevando os Custos de Importação de Aditivos

A desvalorização do peso argentino e a depreciação do real brasileiro inflacionaram os custos de desembarque de vitaminas e aminoácidos importados. As importações de carne suína da Argentina aumentaram significativamente no primeiro trimestre de 2025, em parte porque os processadores locais enfrentaram dificuldades com a inflação dos aditivos, que corroeu a competitividade de custos. Fábricas de menor porte sem instrumentos de hedge ajustam as formulações com frequência, agravando a complexidade operacional. As oscilações cambiais, portanto, comprimem as margens e obscurecem a visibilidade orçamentária para as partes interessadas no mercado de ração suína na América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ração: Rações de Crescimento Dominam o Volume Enquanto Dietas Iniciais se Aceleram

As rações de crescimento constituem a maior fatia, com 76,32% do mercado total em 2025, refletindo a extensa fase de 25-100 kg, quando os suínos apresentam o maior consumo diário. O tamanho do mercado de ração suína na América do Sul para dietas de crescimento beneficiou-se dos recordes de embarques de exportação do Brasil em 2024, impulsionando a produção fabril em Santa Catarina e no Paraná. Os integradores multissítios aproveitam economias de escala ao adquirir milho de alta energia localmente e equilibrar os perfis de aminoácidos com farelo de soja processado domesticamente. Os formuladores estão incorporando enzimas como a fitase para elevar a disponibilidade de fósforo e controlar o custo por quilograma de ganho. Embora as dietas para porcas representem uma tonelagem modesta, elas permanecem estrategicamente importantes à medida que as linhagens genéticas elevam o tamanho das leitegadas. As fábricas estão pilotando sistemas de microtolvas de precisão que modulam a inclusão de vitamina E e selênio de acordo com o estágio de gestação, preservando o desempenho na maternidade.

As dietas iniciais são as de crescimento mais rápido, com um CAGR estimado de 6,56% durante 2026-2031, refletindo a reorientação do setor para uma nutrição aprimorada nas fases iniciais de vida. As fórmulas agora combinam proteínas plasmáticas de alta digestibilidade, probióticos termoestáveis e ácidos graxos de cadeia curta para apoiar a maturação intestinal. Maiores desembolsos de capital para proteínas especiais são justificados pela melhor conversão alimentar e menor mortalidade no berçário. Integradores chilenos relatam melhorias de 5 dias no período do desmame até a venda após a adoção de pacotes de ração inicial aprimorados. À medida que os clientes exportadores exigem um controle mais rigoroso do uso de antibióticos, espera-se que os programas iniciais de saúde intestinal desbloqueiem um crescimento adicional no mercado de ração suína na América do Sul.

Por Aditivos: Ingredientes Funcionais Ganham Protagonismo

As vitaminas mantêm um papel fundamental, detendo a maior participação de mercado em 27,62% em 2025, pois são essenciais em todas as fases da produção suinícola para apoiar a imunidade, a reprodução e as funções metabólicas. A transição para dietas de alta qualidade aumentou as taxas de inclusão de vitaminas nas formulações de ração, enquanto os aditivos funcionais para ração geram valor de mercado adicional.

A participação do mercado de ração suína na América do Sul capturada por probióticos continua crescendo, com um CAGR estimado de 7,18% durante 2026-2031, à medida que os produtores integrados buscam a diferenciação de rótulos livres de antibióticos. Cepas de Bacillus subtilis formuladas para condições de ração tropical oferecem contagens estáveis de esporos durante a pelotização, assegurando vantagens de desempenho em fábricas de alta temperatura. Os acidificantes orgânicos, especialmente as misturas tamponadas de ácido fórmico e propiônico, tornaram-se padrão nos grandes complexos brasileiros para a mitigação do risco de Salmonella. As soluções enzimáticas voltadas para a quebra de polissacarídeos não amiláceos melhoram o rendimento de energia digestiva, reduzindo o custo de ração por quilograma de ganho em meio a oscilações cambiais.

Os aminoácidos estão ganhando atenção estratégica à medida que os formuladores apostam em dietas de baixa proteína bruta para reduzir as emissões de nitrogênio alinhadas com as métricas Ambientais, Sociais e de Governança (ESG) exigidas pelos compradores globais. Os processadores regionais ampliaram a capacidade de premix de treonina e triptofano, reduzindo a dependência de importações. Os nichos emergentes de aditivos incluem minerais quelados de precisão e óleos essenciais respaldados por dados de eficácia in vivo. Coletivamente, essas inovações destacam a onda de premiumização que percorre o mercado de ração suína na América do Sul.

Análise Geográfica

O Brasil ancora a dinâmica regional, comandando 57,55% do valor e mantendo sua trajetória a um CAGR de 4,63% até 2031. Os hubs concentrados de ração em São Paulo, Paraná e Santa Catarina capitalizam a proximidade com os cinturões de grãos e os portos de contêineres, reduzindo os prêmios de transporte interno. Plataformas logísticas habilitadas por inteligência artificial agora sincronizam a entrada de matérias-primas com os cronogramas de produção, reduzindo os estoques de segurança e melhorando os ciclos de conversão de caixa. Os créditos da reforma tributária previstos para 2026-2033 aprimorarão ainda mais a competitividade ao simplificar a recuperação do IVA sobre micro-ingredientes importados.

A Argentina representa a geografia de crescimento mais rápido, expandindo-se a um CAGR de 6,05% (2026-2031) à medida que a carne suína consolida seu lugar nos cardápios domésticos. A migração dos consumidores da carne bovina se acelerou em 2024, quando os preços no varejo para cortes nobres superaram os limiares inflacionários. Os processadores locais fornecem farelo de soja abundante, permitindo que as fábricas empreguem taxas de inclusão mais baixas de aminoácidos importados. A aprovação governamental do certificado de importação de carne suína do Paraguai em março de 2025 amplia os horizontes comerciais de saída, reforçando a confiança dos produtores para construir galpões de terminação que alimentam diretamente o mercado de ração suína na América do Sul.

Chile, Peru e Colômbia combinam tecnologia de ponta com bases de rebanho menores, gerando oportunidades de nicho para aditivos de alta especificação e serviços de gestão de rebanho orientados por dados. A Agrosuper do Chile define o referencial regional para a precisão na dosagem em fábricas de ração, enquanto o Peru aproveita novos acordos de livre comércio para expandir os segmentos de carne suína orientados para exportação. A estabilidade macroeconômica da Colômbia atrai investimento direto estrangeiro em fábricas de ração modernas. Em outros países, Uruguai, Paraguai e Bolívia estão fazendo uma transição gradual para rações comerciais, auxiliados por programas de transferência de conhecimento no âmbito do Fundo para a Aplicação de Normas e o Fomento ao Comércio (STDF). Essas diversas trajetórias enriquecem coletivamente as perspectivas de crescimento para o mercado de ração suína na América do Sul.

Panorama regulatório

A fabricação de ração para suínos e o acesso a produtos na América do Sul são regidos por autoridades sanitárias e agrícolas nacionais, com o Brasil liderado pelo Ministério da Agricultura e Pecuária (MAPA), a Argentina pelo SENASA e o Chile pelo SAG. No Brasil, o MAPA atualizou e digitalizou os caminhos de conformidade para ração animal e instalações, incluindo o uso obrigatório da plataforma PGA-SIGSIF para o registro de rótulos de produtos a partir de julho de 2025, aumentando a importância da documentação formal, da rastreabilidade e da rotulagem pronta para auditoria em moinhos comerciais.

A governança antimicrobiana se intensificou em 2026 no Brasil, com o MAPA publicando a Portaria SDA/MAPA nº 1.600/2026, que restringe antimicrobianos reservados para uso humano em animais destinados ao consumo humano, e a Portaria SDA/MAPA nº 1.617/2026, que proíbe promotores de desempenho antimicrobianos específicos, com um período de transição para produtos existentes. Na Argentina, a Resolução SENASA 1415/2024 consolidou e atualizou o marco técnico para ração animal e reforçou os requisitos de registro por meio da Coordenação de Registro de Ração Animal (CRAA), afetando prazos e documentação para a introdução de novos premixes, aditivos e rações completas no mercado.

Panorama Competitivo

Uma concentração moderada caracteriza o mercado de ração suína na América do Sul, com os cinco principais fornecedores detendo a maioria das vendas. Cargill, Inc. lidera o mercado após incorporar ferramentas de gestão de estoque baseadas em inteligência artificial em suas fábricas brasileiras no início de 2025. ADM segue em segundo lugar, alavancando misturas proprietárias de premix e equipes de assessoria na propriedade rural para fidelizar integradores de expansão acelerada. A posição da SHV Holdings foi reforçada pela aquisição da Bigsal, concedendo-lhe uma posição no norte do Brasil, zona deficitária em grãos, onde o prêmio logístico favorece a fabricação local.

Os planos estratégicos giram em torno da integração vertical e de soluções digitais que combinam ciência da formulação com dados da propriedade em tempo real. A participação minoritária da Cargill na Agriness incorpora seus algoritmos nutricionais dentro de um ecossistema de software que monitora mais de 2 milhões de porcas. A ADM firmou parcerias com produtores de montante para garantir lotes de milho com baixo teor de micotoxinas, mitigando o risco de qualidade em meio à variabilidade climática. O concorrente regional CLADAN aproveita a distribuição exclusiva das enzimas para ração da CBS Bio Platforms, fornecendo a fábricas de médio porte soluções avançadas sem o ônus de capital de uma pesquisa e desenvolvimento própria.

As barreiras à entrada incluem o rigoroso registro de produtos no Ministério da Agricultura, Pecuária e Abastecimento (MAPA) e no Serviço Nacional de Saúde e Qualidade Agroalimentar (SENASA), o manuseio de micro-ingredientes com uso intensivo de capital e a expertise técnica exigida para as modernas dietas livres de antibióticos. Redes de serviço localizadas, facilidades de crédito e credenciais de sustentabilidade separam ainda mais os titulares dos aspirantes, moldando futuras ondas de consolidação no mercado de ração suína na América do Sul.

Líderes do Setor de Ração Suína na América do Sul

Cargill, Inc.

ADM

SHV Holdings

BRF Global

De Heus Animal Nutrition

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A transição para longe dos promotores de crescimento antibióticos, junto com as expectativas sanitárias impulsionadas pelos importadores, está ampliando o espaço em branco para programas de probióticos e ácidos orgânicos que podem ser documentados e repetidos em escala, especialmente no Brasil e no Chile, onde moinhos comerciais já comercializam misturas funcionais. Medidas regulatórias no Brasil durante 2026, que restringem classes de antimicrobianos, elevam a demanda por ferramentas alternativas de desempenho e saúde intestinal, fortalecendo o argumento de negócio para serviço técnico local, precisão de dosagem no moinho e sistemas de aditivos testados quanto à estabilidade que resistem às condições de peletização.

Adições de capacidade e movimentos de portfólio por grandes fornecedores destacam oportunidades em premixes e aditivos para ração de maior valor, próximos ao principal cinturão suíno no sul do Brasil. A ADM inaugurou uma instalação de 7.500 metros quadrados de premixes e aditivos em Apucarana, Paraná, em junho de 2026 (40.000 toneladas por ano), e a Cargill anunciou uma oferta vinculante em julho de 2025 para adquirir a Mig-Plus no Rio Grande do Sul, uma plataforma que abrange premixes, concentrados e rações completas para suínos e ruminantes. Essas ações se alinham com o movimento da região em direção à automação, rastreabilidade e especialização na formulação, ao mesmo tempo em que aumentam a pressão competitiva sobre moinhos de nível médio para se diferenciarem por meio de premixes específicos por genótipo, suporte digital à formulação e pacotes validados de alternativas a antibióticos.

Desenvolvimentos recentes do setor

- Junho de 2026: a ADM inaugurou uma nova instalação de premixes e aditivos de ração em Apucarana, Paraná, expandindo a capacidade de produção local para soluções de nutrição de maior valor. O local fortalece a proximidade da ADM com os polos pecuários do sul do Brasil e apoia uma personalização e controle de qualidade mais rápidos para premixes e micro-ingredientes voltados à suinocultura.

- Julho de 2025: a Cargill anunciou uma oferta vinculante para adquirir a Mig-Plus, uma empresa brasileira de nutrição animal com premixes, concentrados de ração e rações completas que atendem suínos e ruminantes. O negócio adiciona amplitude de produtos e alcance regional no sul do Brasil, apoiando vendas cruzadas em sistemas integrados de suinocultura e elevando a barra competitiva para soluções especializadas de ração.

- Fevereiro de 2024: a Cargill recebeu aprovação do CADE relacionada à aquisição da planta de produção animal Anhambi em Minas Gerais, adicionando capacidade de fabricação de ração peletizada ligada à produção de ração para suínos. O ativo fortalece a capacidade doméstica e proporciona flexibilidade adicional para o fornecimento a operações comerciais e integradas em meio à volatilidade de matérias-primas e logística.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a ração formulada vendida para suínos em toda a América do Sul, incluindo ração completa e misturas nutricionais que apoiam diferentes fases de produção e o uso típico em fazendas e operações comerciais.

Exclusões de escopo: não contabilizamos o uso na fazenda de grãos brutos únicos quando não são misturados ou comercializados como ração para suínos.

Visão geral da segmentação

- Por Tipo de Ração

- Ração Inicial

- Ração de Crescimento

- Ração para Porcas

- Demais Tipos de Ração

- Por Aditivos

- Vitaminas

- Aminoácidos

- Enzimas

- Ácidos Orgânicos

- Probióticos e Prebióticos

- Antibióticos

- Demais Aditivos para Ração

- Por País

- Brasil

- Argentina

- Chile

- Peru

- Colômbia

- Restante da América do Sul

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou mapeando o pool de demanda por ração para suínos usando indicadores públicos de pecuária e ração, e depois alinhando esses sinais ao que os fabricantes de ração normalmente fornecem na região. Utilizamos a FAOSTAT e bases de dados relacionadas da ONU, tabelas de produção e comércio do USDA, e agências nacionais de agricultura e estatística nos principais países onde séries de inventário animal e abate são publicadas. Para a exposição comercial, estatísticas alfandegárias e bases de dados de comércio abertas foram usadas para verificar cruzadamente os fluxos de insumos e aditivos-chave de ração, de modo que a dependência de importação e os choques de preços fossem refletidos, e não simplesmente presumidos.

Para manter as premissas realistas, também revisamos publicações de associações de ração e saúde animal, estudos de nutrição animal revisados por pares, e relatórios anuais de empresas ou apresentações a investidores que descrevem capacidade, mix de produtos e foco de canal. Em alguns casos, assinaturas pagas foram usadas apenas para dados financeiros de empresas e rastreamento estruturado de notícias, e para verificações de comércio no nível de embarque, onde o detalhe de classificação importa. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e outros documentos públicos foram consultados para coletar, validar e esclarecer pontos de dados durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para verificar a consistência das divisões de volume de ração por fase (inicial, crescimento, matrizes), taxas típicas de inclusão de aditivos, e como as mudanças de preços estavam sendo repassadas por moinhos de ração e distribuidores. Conversamos com uma combinação de fabricantes de ração, fornecedores de matérias-primas, participantes de premixes e aditivos, distribuidores e grandes produtores de suínos nos principais países produtores, o que ajudou a preencher lacunas deixadas pelos dados públicos e manteve as premissas consistentes entre geografias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | APAC: 46% |

| Nível médio: 51% | Líderes funcionais/de unidade: 41% | EMEA: 34% |

| Empresas menores: 22% | Gerentes: 45% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma lógica top-down e bottom-up, em que indicadores de pecuária e produção foram primeiro usados para reconstruir a demanda de ração, e depois verificações de fornecedores e preços foram usadas para manter os totais realistas. No lado top-down, o modelo parte de sinais de plantel suíno, abate e produção de carne suína em nível nacional, depois aplica a intensidade de ração por fase de produção para chegar a uma necessidade implícita de ração. Esse pool de demanda é traduzido em valor usando precificação por fase e uma visão das mudanças de mix entre rações iniciais, de crescimento, de matrizes e outras.

Para evitar depender de uma única linha de dados, vários insumos foram monitorados e atualizados, incluindo sinais de produção de ração composta, direção de preços de milho e farelo de soja, tendências de penetração de aditivos (por exemplo, enzimas, aminoácidos e ácidos orgânicos), e exposição comercial dos países para insumos-chave que podem movimentar custos rapidamente. Aproximações bottom-up foram usadas seletivamente por meio de consolidações da presença observável de fornecedores, discussões sobre capacidade e throughput, e pontos de preço amostrados a partir de verificações de canal. Onde permaneceram lacunas de cobertura, faixas conservadoras foram usadas e depois retestadas em chamadas primárias. As previsões foram desenvolvidas usando análise de cenários, em que as perspectivas de produção de carne suína, trajetórias de preços de insumos de ração e ganhos de produtividade esperados foram combinados em alguns casos, e depois a curva final foi selecionada após o feedback de especialistas convergir para o caminho mais provável.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados por meio de triangulação entre sinais independentes, de modo que o valor de ração modelado pudesse ser comparado à direção da produção pecuária, ao movimento de preços de insumos e a indícios de desempenho relatados pela cadeia de suprimentos. Quando um resultado em nível de país parecia inconsistente, as premissas eram reabertas, seguidas por verificações de variância na intensidade de ração, mix e precificação, antes que os números fossem aprovados. As revisões ocorrem em múltiplas etapas com uma segunda passagem de análise, e os respondentes são recontatados quando surge uma discrepância importante, ou quando uma nova política, evento de doença ou choque de custo altera o quadro de curto prazo.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes. Antes da entrega, uma varredura final de atualização é concluída para que os clientes recebam a visão mais recente, vinculada à mesma estrutura de modelo repetível.

Comparação do Tamanho do Mercado Sul-Americano de Ração para Suínos da Mordor Intelligence com Outras Estimativas Publicadas

Os números de mercado publicados para ração de suínos na América do Sul frequentemente não coincidem porque o escopo e a lógica de precificação não são os mesmos de um estudo para outro, e o ano-base também pode ser diferente. As diferenças também surgem de os estudos tratarem premixes e aditivos como parte do valor total da ração, ou como um mercado separado que é posteriormente somado de volta.

Os principais fatores de discrepância neste mercado geralmente são o recorte geográfico (América do Sul versus América Latina mais ampla), o ano usado para conversão cambial e precificação, e como o valor da ração é construído a partir do volume e da precificação média quando os custos de matéria-prima estão se movendo rapidamente. Algumas estimativas parecem usar premissas de gasto com ração muito amplas, sem vinculá-las de volta ao plantel suíno e à intensidade de ração por fase de produção, o que pode inflacionar os totais em anos em que a inflação de ração é alta, uma etapa tratada de forma diferente na abordagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 12,5 bilhões de USD (2025) | |

| Consultoria Global A | 10,90 bilhões de USD (2022) | Usa um enquadramento mais amplo de América Latina e um ano-base mais antigo, e também enfatiza divisões baseadas em aditivos, o que pode subestimar os efeitos de precificação da ração completa observados em anos posteriores. |

| Editora do Setor B | 118,0 bilhões de USD (2024) | O valor declarado não está alinhado com um gasto regional realista com ração para suínos, e a abordagem não é clara sobre o momento cambial e se categorias adjacentes de ração estão sendo incorporadas ao total. |

Analisando os três valores, a dispersão pode ser explicada principalmente pela seleção de região, precificação do ano-base, e por como o valor da ração é reconstruído a partir de realidades de produção versus premissas amplas de gasto. Ao ancorar o modelo em sinais de plantel e produção, e depois testar preços e mix sob estresse com feedback de canal, o número final permanece rastreável a fatores claros e pode ser repetido de forma consistente em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Ração Suína na América do Sul?

Estima-se que o tamanho do Mercado de Ração Suína na América do Sul atinja USD 13,11 bilhões em 2026 e cresça a um CAGR de 4,84% para alcançar USD 16,59 bilhões até 2031.

Qual país impulsiona a maior demanda por ração suína composta na América do Sul?

O Brasil responde por 57,55% do valor regional, aproveitando cadeias de suprimentos integradas e forte orientação para exportação.

Qual é a taxa de crescimento esperada para o setor de ração suína da Argentina?

Prevê-se que a demanda por ração na Argentina cresça a um CAGR de 6,05% até 2031, à medida que os consumidores substituem a carne bovina, mais cara, pela carne suína.

Quais aditivos estão ganhando força como substitutos dos antibióticos?

Probióticos à base de Bacillus, ácidos orgânicos tamponados e complexos enzimáticos personalizados estão apresentando rápida adoção nos principais rebanhos.

Página atualizada pela última vez em: