Tamanho e Participação do Mercado de Dispositivos de Ultrassom da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

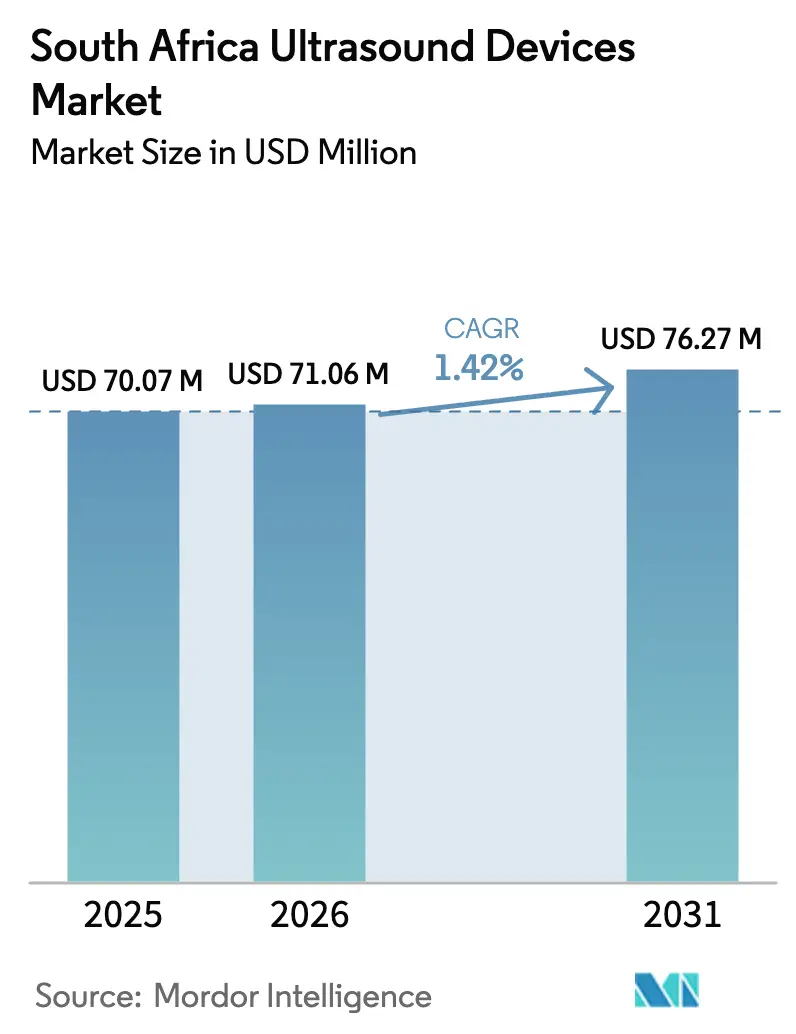

| Tamanho do mercado no ano base (2025) | 70.07 Milhões de dólares |

| Tamanho do Mercado (2026) | 71.06 Milhões de dólares |

| Tamanho do Mercado (2031) | 76.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.42% CAGR |

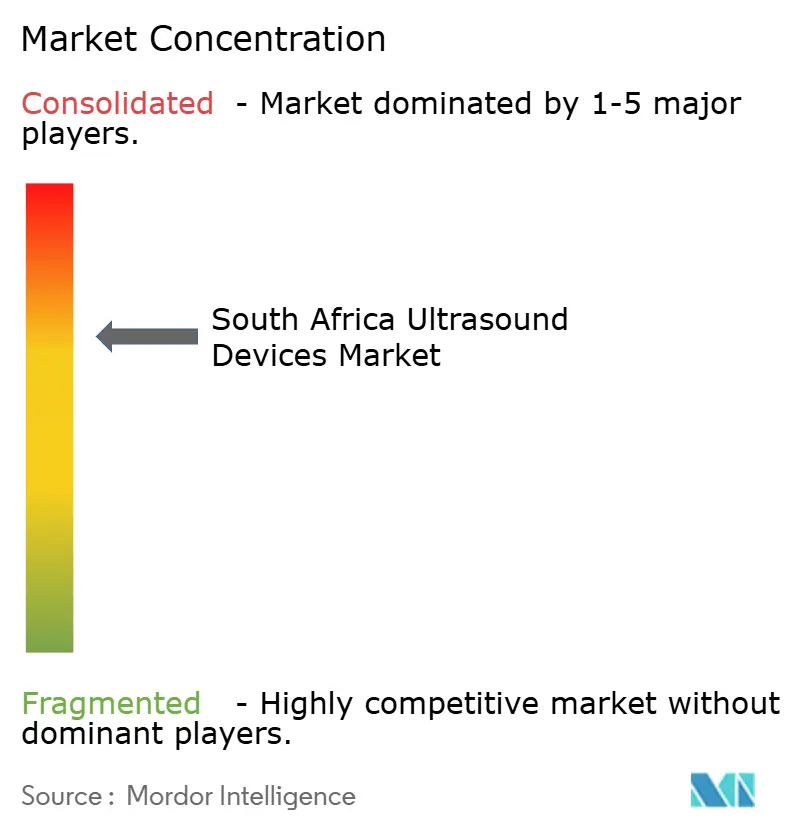

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom da África do Sul por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ultrassom da África do Sul em 2026 é estimado em USD 71,06 milhões, crescendo a partir do valor de 2025 de USD 70,07 milhões, com projeções para 2031 mostrando USD 76,27 milhões, crescendo a um CAGR de 1,42% no período de 2026 a 2031.

Essa trajetória moderada reflete orçamentos hospitalares restritos, movimentos voláteis da moeda e a implantação gradual do programa de Seguro Nacional de Saúde (NHI), mas a demanda subjacente por imagens em tempo real em cuidados maternos, cardiologia e monitoramento perioperatório continua a se expandir. Scanners portáteis e de mão registram os ganhos de volume mais rápidos à medida que os programas de alcance rural adotam modelos de cuidado no ponto de atendimento, enquanto as plataformas avançadas de 3D e 4D mantêm a liderança de receita devido ao seu preço de venda mais elevado e desempenho diagnóstico superior. Os investimentos estratégicos de grupos hospitalares privados, combinados com financiamento externo para saúde materna, sustentam os ciclos de renovação de equipamentos mesmo com a desaceleração das licitações do setor público. As reformas regulatórias sob a SAHPRA preservam os padrões de segurança clínica e favorecem marcas com suporte pós-venda comprovado, elevando sutilmente a barreira competitiva para novos entrantes.

Principais Conclusões do Relatório

- Por aplicação, obstetrícia e ginecologia lideraram com 21,41% de participação no mercado de dispositivos de ultrassom da África do Sul em 2025, enquanto a anestesiologia registrou o CAGR mais rápido de 3,71% até 2031.

- Por tecnologia, a imagem 3D e 4D deteve 41,89% da participação no mercado de dispositivos de ultrassom da África do Sul em 2025; o ultrassom focado de alta intensidade deve se expandir a um CAGR de 3,44% até 2031.

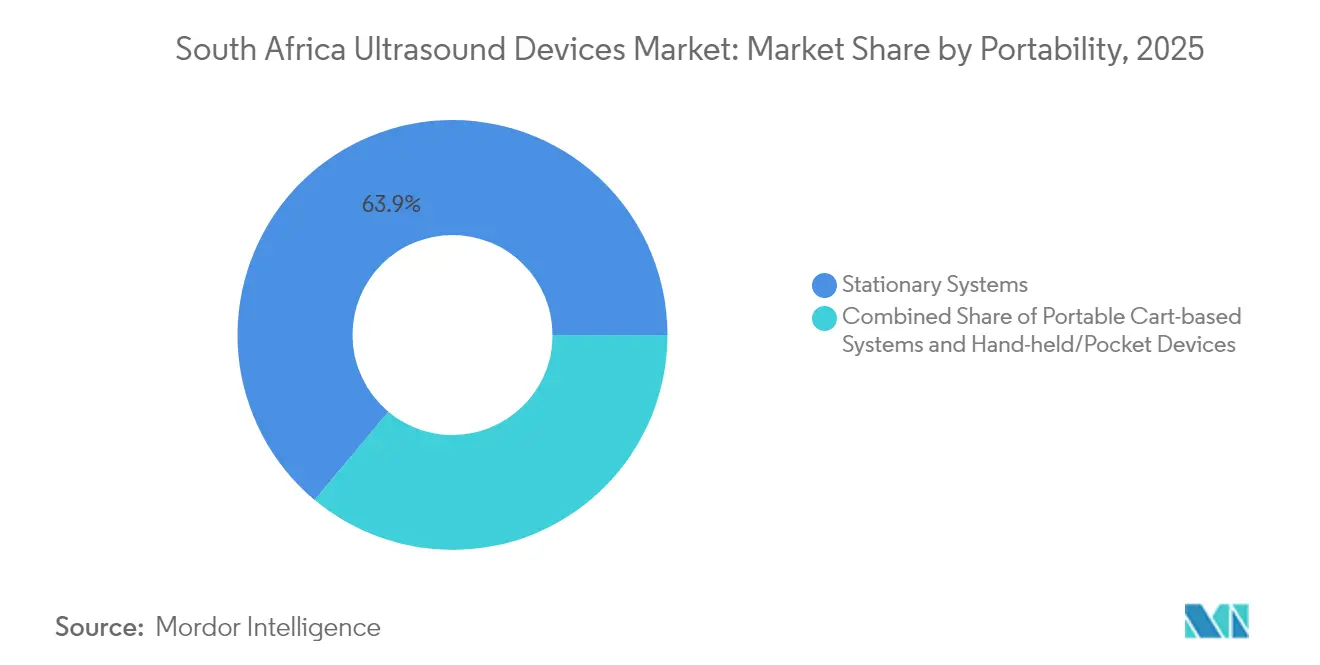

- Por portabilidade, os sistemas estacionários representaram 63,92% do tamanho do mercado de dispositivos de ultrassom da África do Sul em 2025, e os dispositivos de mão estão avançando a um CAGR de 4,56% até 2031.

- Por usuário final, os hospitais capturaram 50,62% da participação de receita em 2025, enquanto os centros de diagnóstico por imagem devem registrar o crescimento mais rápido, com CAGR de 4,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Não Transmissíveis | +0.4% | Nacional, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Implantação do Seguro Nacional de Saúde (NHI) | +0.3% | Nacional, implementação em fases | Longo prazo (≥ 4 anos) |

| Adoção de Ultrassom Portátil e de Mão no Ponto de Atendimento | +0.5% | Nacional, ênfase rural | Curto prazo (≤ 2 anos) |

| Aumento do Investimento do Setor Privado | +0.2% | Cabo Ocidental, Gauteng como primários | Médio prazo (2-4 anos) |

| Tele-Ultrassom e Mentoria Remota Baseada em IA | +0.3% | Nacional, foco em conectividade rural | Médio prazo (2-4 anos) |

| Adoção de Imagem 3D/4D e Sistemas Guiados por Frente de Onda | +0.2% | Centros urbanos, instalações privadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Não Transmissíveis

As doenças não transmissíveis causam 57% das mortes na África do Sul, criando demanda sustentada por imagens em cardiologia e cuidados vasculares.[1]International Trade Administration, "África do Sul – Equipamentos Médicos," Trade.gov O ultrassom cardíaco permite a detecção precoce de cardiopatia hipertensiva, enquanto os estudos com Doppler apoiam os protocolos de manejo do diabetes. O foco em cuidados preventivos do NHI impulsiona as clínicas públicas a rastrear adultos de alto risco, incentivando a aquisição em massa de scanners de nível básico. As redes de atenção primária privada implantam unidades móveis para triagens no local de trabalho, ampliando o mercado de dispositivos de ultrassom da África do Sul. Os pacotes cardíacos com suporte de IA reduzem a dependência do operador, permitindo que enfermeiros capturem imagens diagnósticas que especialistas revisam remotamente.

Implantação do Seguro Nacional de Saúde

A Lei do NHI centraliza a aquisição de equipamentos em um único fundo, prometendo padrões tecnológicos uniformes entre as províncias. Um orçamento de três anos de ZAR 1,4 bilhão (USD 74 milhões) concentra-se em clínicas de atenção primária, onde o ultrassom compacto se alinha aos fluxos de trabalho de cuidado no ponto de atendimento. No entanto, o horizonte de implementação de 15 anos introduz incerteza de gastos, levando os hospitais a adiar atualizações de sistemas de alto nível até que as regras de reembolso sejam esclarecidas. As plataformas portáteis com recursos integrados de teleconsulta se posicionam bem para as próximas licitações que priorizam o alcance rural.

Adoção de Ultrassom Portátil e de Mão no Ponto de Atendimento

A imagem à beira do leito reduz o tempo entre o diagnóstico e o tratamento em trauma, obstetrícia e cuidados perioperatórios. Dispositivos como o Butterfly iQ+ oferecem varredura de corpo inteiro com uma única sonda, apoiando o programa Siyakubona, que equipa 1.000 parteiras em cinco províncias.[2]Bill & Melinda Gates Foundation, "Projeto de Saúde Materna Siyakubona," Butterflynetwork.com Os socorristas de emergência relatam 79,5% de correlação entre os achados pré-hospitalares e intra-hospitalares, validando a utilidade clínica dos dispositivos de mão. A autonomia de bateria de seis horas, a conectividade com smartphones e o armazenamento em nuvem por varredura reduzem as barreiras de entrada para pequenas clínicas e contribuem materialmente para o crescimento do mercado de dispositivos de ultrassom da África do Sul.

Aumento do Investimento do Setor Privado

A Life Healthcare destinou ZAR 2,1 bilhões (USD 114 milhões) para projetos domésticos em 2024, incluindo suítes de imagem habilitadas por IA. O gasto anual de ZAR 6,6 bilhões (USD 370 milhões) da Netcare com fornecedores, com 52% destinados a empresas de propriedade negra, ancora os relacionamentos com fornecedores e apoia as metas de transformação. O polo de tecnologia médica de USD 400 milhões do Cabo Ocidental atrai startups focadas em visualização avançada, aumentando a intensidade competitiva dentro do mercado de dispositivos de ultrassom da África do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Pessoal Qualificado | -0.3% | Nacional, áreas rurais mais afetadas | Longo prazo (≥ 4 anos) |

| Altas Tarifas de Importação e Volatilidade Cambial | -0.2% | Nacional, mercado dependente de importações | Curto prazo (≤ 2 anos) |

| Atrasos no Registro na SAHPRA | -0.2% | Nacional, gargalos regulatórios | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança e Sistemas Legados | -0.1% | Nacional, instalações de saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Pessoal Qualificado

As vagas excedem 27.000 cargos críticos e a taxa de atrito de radiologistas ultrapassa 13% ao ano, deixando scanners ociosos em muitos hospitais distritais.[3]Democratic Alliance, "Crise de Recursos Humanos em Saúde," Da.org.za O primeiro curso de graduação em sonografia acreditado começou apenas em 2024, portanto o alívio de pessoal no curto prazo é limitado. As ferramentas de fluxo de trabalho com IA que identificam a anatomia e sugerem medições ajudam, mas ainda exigem competência mínima do operador. Os atrasos no processamento de vistos de habilidades críticas para estrangeiros restringem ainda mais o pool de talentos e limitam o mercado de dispositivos de ultrassom da África do Sul.

Altas Tarifas de Importação e Volatilidade Cambial

Mais de 76% dos equipamentos de ultrassom são importados, expondo os compradores às oscilações do rand, que atingiram ZAR 18,43 por USD (USD 1,0) em maio de 2025. Direitos de importação e sobretaxas logísticas elevam os custos de desembarque em até 12%. Grandes corporações fazem hedge do risco cambial, enquanto pequenas clínicas migram para arrendamentos plurianuais que, em última análise, inflacionam os custos totais de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Saúde Materna Impulsiona a Demanda Central

Obstetrícia e ginecologia geraram 21,41% da participação no mercado de dispositivos de ultrassom da África do Sul em 2025, impulsionadas pelas metas nacionais de redução da mortalidade materna. A implantação do Siyakubona mostra que os scanners de mão podem reduzir os atrasos nas consultas do primeiro trimestre em clínicas rurais, sustentando compras recorrentes de sondas e consumíveis. A cardiologia permanece um pilar estável de receita com o aumento das doenças não transmissíveis, enquanto a anestesiologia registra um CAGR de 3,71% ao incorporar a orientação em tempo real de bloqueios nervosos nos protocolos perioperatórios.

As varreduras pulmonares e abdominais no ponto de atendimento ganharam visibilidade durante a COVID-19 e permanecem em uso rotineiro para triagem de sepse e trauma. Os programas de enfermagem comunitária adicionam varredura obstétrica básica para ampliar o alcance em distritos com poucos recursos. A expansão contínua desses serviços de nível intermediário amplia o mercado de dispositivos de ultrassom da África do Sul além dos hospitais terciários.

Por Tecnologia: Imagem Avançada Lidera a Inovação

As plataformas 3D e 4D capturaram 41,89% do mercado de dispositivos de ultrassom da África do Sul em 2025, refletindo a preferência dos clínicos por dados volumétricos fetais e cardíacos. O ultrassom focado de alta intensidade cresce a um CAGR de 3,44% à medida que os projetos piloto de terapia não invasiva para miomas recebem feedback favorável dos pacientes. Os pacotes Doppler permanecem relevantes para o mapeamento vascular, enquanto o 2D continua sendo a linha de base acessível nas instalações públicas.

Os módulos de fluxo de trabalho de ecocardiografia com IA reduzem o tempo de exame ao automatizar a segmentação das câmaras, auxiliando a equipe sobrecarregada. A aquisição de IA de USD 51 milhões da GE Healthcare adiciona orientação em tempo real que atrai hospitais de treinamento. A integração com o PACS em nuvem torna os pacotes avançados mais atraentes, apesar do maior desembolso de capital.

Por Portabilidade: A Mobilidade Transforma o Acesso

As salas com sistemas estacionários ainda dominam com 63,92% do tamanho do mercado de dispositivos de ultrassom da África do Sul em 2025, especialmente em grandes hospitais que requerem capacidades cardíacas, vasculares e intervencionistas completas. No entanto, as unidades de mão registram o CAGR mais rápido de 4,56% à medida que programas comunitários financiados por subsídios equipam ambulâncias e equipes de alcance. Os sistemas em carrinho permanecem populares para departamentos de emergência que desejam mobilidade sem sacrificar o desempenho.

Os compradores de dispositivos de mão valorizam a arquitetura de sonda dupla, a autonomia de bateria de seis horas e a conectividade com smartphones. A classificação da SAHPRA garante a segurança, mas os importadores devem demonstrar conformidade eletromagnética, prolongando o tempo de entrada no mercado para os modelos mais recentes.

Por Usuário Final: Hospitais Ancoram a Demanda do Mercado

Os hospitais absorveram 50,62% da receita de 2025 graças à ampla variedade de procedimentos e orçamentos de manutenção mais robustos. Os centros de diagnóstico por imagem, avançando a um CAGR de 4,27%, aproveitam a crescente demanda por consultas no mesmo dia e curto prazo de entrega de laudos. As clínicas de atenção primária utilizam conjuntos básicos de mão sob o alcance do NHI, enquanto os consultórios privados preferem dispositivos de bolso que se adequam às restrições de fluxo de caixa.

Os serviços médicos de emergência integram varreduras portáteis para triagem no local, impulsionando a demanda anual de frota dos provedores de ambulâncias. Os institutos de treinamento adquirem sistemas prontos para simulação que combinam módulos de fantoma com treinamento por IA, contribuindo com volume incremental para o mercado de dispositivos de ultrassom da África do Sul.

Análise Geográfica

O Cabo Ocidental desfruta da maior densidade de equipamentos, dado um investimento de USD 400 milhões em tecnologia médica ao longo de uma década, que nutre startups de dispositivos e clusters de especialistas. As autoridades de saúde provinciais ainda enfrentam escassez de leitos e scanners envelhecidos no Groote Schuur e no Tygerberg, o que impulsiona novas licitações favorecendo unidades portáteis que podem preencher lacunas de serviço.

Gauteng abriga a maioria dos hospitais privados e registra as vendas mais fortes de sistemas premium, mas as instalações públicas lutam com capacidade limitada de radioterapia e ultrassom para uma área de captação populosa. A penetração de seguros privados impulsiona a demanda por estudos cardíacos e obstétricos em 3D, sustentando o crescimento de valor dentro do mercado de dispositivos de ultrassom da África do Sul.

KwaZulu-Natal aproveita um registro digital de pacientes em 3.215 clínicas públicas, criando uma infraestrutura de TI para armazenamento em rede de ultrassom. O Cabo Oriental serve como local piloto para o treinamento de profissionais de nível intermediário sob o Siyakubona, ilustrando como o desenvolvimento de habilidades pode aumentar a utilização em áreas de baixa renda. As províncias rurais ainda ficam atrás na disponibilidade de especialistas, mas a expansão da cobertura de fibra óptica e os programas de mentoria por tele-ultrassom oferecem um caminho para fechar a lacuna diagnóstica.

Cenário Competitivo

As marcas globais dominam as aquisições devido a registros de qualidade comprovados e infraestrutura de conformidade. A GE Healthcare aproveita sua linha Vscan Air e recentes aquisições de IA para atender aos segmentos de cuidado no ponto de atendimento e automação de fluxo de trabalho, mantendo sua participação global acima de 30%. A Siemens Healthineers impulsiona suítes premium de obstetrícia 4D e cardiologia, ao mesmo tempo em que integra capacidades de diagnóstico nuclear de sua aquisição de USD 223 milhões de uma unidade da Novartis, criando um portfólio de imagem mais amplo.

A Philips enfatiza sistemas em carrinho de nível intermediário com deformação cardíaca integrada e predefinições específicas de tecido que atraem hospitais de médio porte. A Canon Medical ganha espaço ao oferecer garantias estendidas e financiamento sem juros, ajudando-a a penetrar em licitações públicas sensíveis ao custo. Distribuidores locais como a Grobir Medical e a AiM Medical negociam direitos exclusivos de importação, mas seu poder de barganha permanece limitado dado os relacionamentos diretos dos fabricantes com grandes redes hospitalares.

As barreiras à entrada decorrem da documentação da SAHPRA, dos requisitos de cibersegurança e de um mandato de rede de serviços que obriga todos os fornecedores a manter equipes técnicas locais. Os novos participantes de nicho focam em software especializado, por exemplo, pontuação automática por IA de imagens pulmonares para triagem de tuberculose, visando parcerias com líderes de hardware em vez de competir diretamente.

Líderes do Setor de Dispositivos de Ultrassom da África do Sul

Siemens Healthineers AG

GE Healthcare

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A GE HealthCare anunciou uma colaboração estratégica com a NVIDIA para desenvolver sistemas autônomos de raios-X e ultrassom, aproveitando software habilitado por IA para aprimorar as capacidades de imagem médica e reduzir a carga de trabalho dos técnicos. A parceria utiliza a plataforma Isaac for Healthcare da NVIDIA para treinamento e teste de dispositivos autônomos em ambientes virtuais, posicionando ambas as empresas na vanguarda da tecnologia de diagnóstico por imagem de próxima geração.

- Maio de 2024: O governo sul-africano sancionou a Lei do Seguro Nacional de Saúde, reestruturando fundamentalmente os sistemas de aquisição e prestação de serviços de saúde. A legislação estabelece mecanismos de compra centralizados que impactarão significativamente os padrões de aquisição de dispositivos médicos, incluindo a aquisição de equipamentos de ultrassom nas instalações públicas de saúde.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom da África do Sul

De acordo com o escopo do relatório, o ultrassom diagnóstico, também conhecido como sonografia, é uma técnica de imagem que utiliza ondas sonoras de alta frequência para produzir imagens das diferentes estruturas internas do corpo. Esses dispositivos estão sendo utilizados tanto como modalidade de diagnóstico por imagem quanto terapêutica e têm uma ampla gama de aplicações na área médica. O Mercado de Dispositivos de Ultrassom da África do Sul é Segmentado por Aplicação (Cardiologia, Ginecologia/Obstetrícia, Radiologia e Outras Aplicações), Tecnologia (Imagem de Ultrassom 2D, Imagem de Ultrassom 3D e 4D e Outras Tecnologias), Tipo (Ultrassom Estacionário e Ultrassom Portátil). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Ginecologia / Obstetrícia |

| Musculoesquelético |

| Radiologia |

| Cuidados Intensivos |

| Urologia |

| Vascular |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focado de Alta Intensidade |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis em Carrinho |

| Dispositivos de Mão / Bolso |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Outros Usuários Finais |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia / Obstetrícia | |

| Musculoesquelético | |

| Radiologia | |

| Cuidados Intensivos | |

| Urologia | |

| Vascular | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focado de Alta Intensidade | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis em Carrinho | |

| Dispositivos de Mão / Bolso | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de ultrassom da África do Sul em 2026?

O mercado é avaliado em USD 71,06 milhões em 2026 e está no caminho certo para atingir USD 76,27 milhões até 2031.

Qual CAGR é esperado para as vendas de equipamentos de ultrassom na África do Sul?

As vendas devem crescer a um CAGR de 1,42% entre 2026 e 2031.

Qual aplicação detém a maior participação nos gastos com ultrassom?

Obstetrícia e ginecologia lideram com 21,41% da receita de 2025 devido às metas nacionais de saúde materna.

Por que os scanners de mão estão ganhando popularidade?

Os dispositivos de mão apoiam os fluxos de trabalho de cuidado no ponto de atendimento em áreas rurais, reduzem o desembolso de capital e integram recursos de teleconsulta adequados às metas de alcance do NHI.

Qual província oferece a maior oportunidade de crescimento para os fornecedores?

O Cabo Ocidental combina forte investimento privado com planos de modernização do setor público, tornando-o o principal motor de crescimento para novas instalações.

Página atualizada pela última vez em: