Tamanho e Participação do Mercado de Vidro para Embalagens de Bangladesh

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

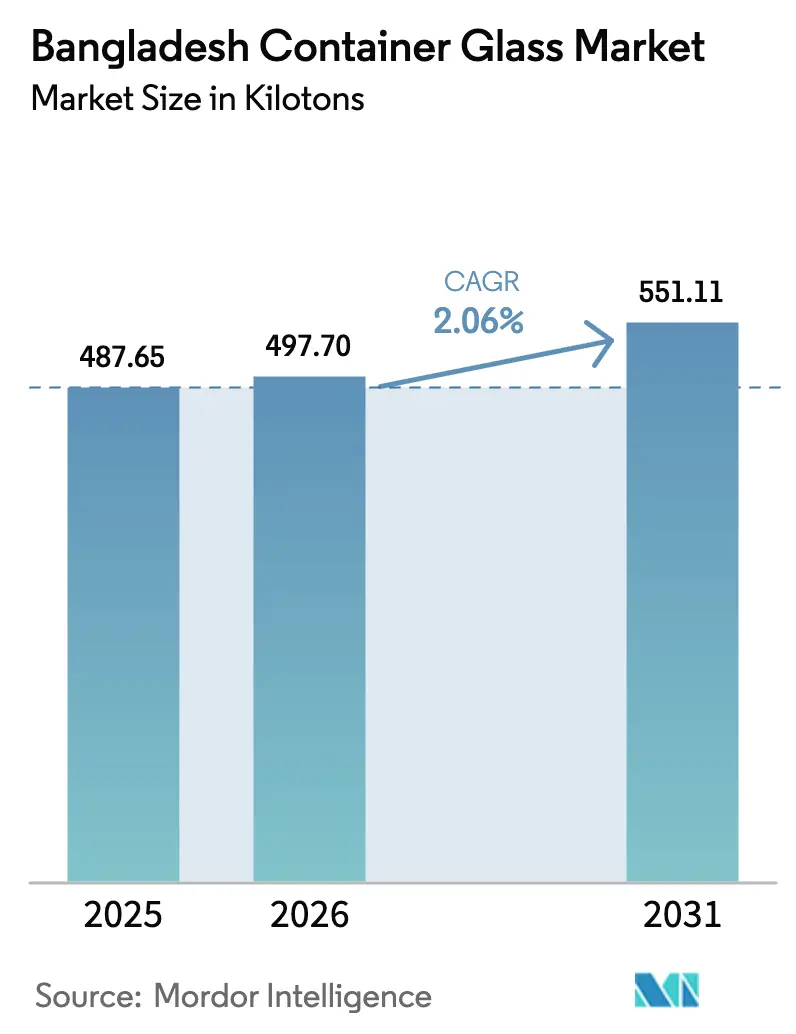

| Tamanho do mercado no ano base (2025) | 487.65 quilotoneladas |

| Volume do Mercado (2026) | 497.7 quilotoneladas |

| Volume do Mercado (2031) | 551.11 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 2.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens de Bangladesh por Mordor Intelligence

Espera-se que o tamanho do mercado de vidro para embalagens de Bangladesh cresça de 487,65 quilotoneladas em 2025 para 497,7 quilotoneladas em 2026, com previsão de atingir 551,11 quilotoneladas até 2031 a um CAGR de 2,06% no período 2026-2031. O aumento da capacidade local de fornos, políticas favoráveis à redução do uso de plástico e investimentos privados constantes superiores a BDT 10.000 crore deslocaram o mercado de vidro para embalagens de Bangladesh da dependência de importações para uma situação de quase autossuficiência. A demanda está ancorada em bebidas, alimentos processados, produtos farmacêuticos e cosméticos em rápido crescimento, todos beneficiados pela classe média e abastada do país, composta por 34 milhões de pessoas, que se expande a uma taxa de 10,5% ao ano. O impulso regulatório, impulsionado principalmente pela proibição do Ministério do Meio Ambiente de 17 categorias de plásticos de uso único, está direcionando as aquisições institucionais para garrafas e potes de vidro. Enquanto isso, os consumidores urbanos associam o vidro à qualidade premium e à segurança para a saúde. Os depósitos domésticos de areia de sílica superiores a 5,117 bilhões de toneladas fornecem uma proteção de longo prazo para matérias-primas, embora os fabricantes ainda importem insumos de alta qualidade para cores e revestimentos especiais.[1]Mahmudul Hasan, "Expandir para a produção de vidro foi um passo lógico", The Daily Star, dailystar.net Os custos de energia e a substituição pelo PET continuam sendo ameaças concretas; no entanto, a otimização de processos e a adoção de energias renováveis já reduziram o consumo unitário de energia nas principais plantas, amortecendo assim o mercado de vidro para embalagens de Bangladesh contra as flutuações nos preços dos combustíveis.

Principais Conclusões do Relatório

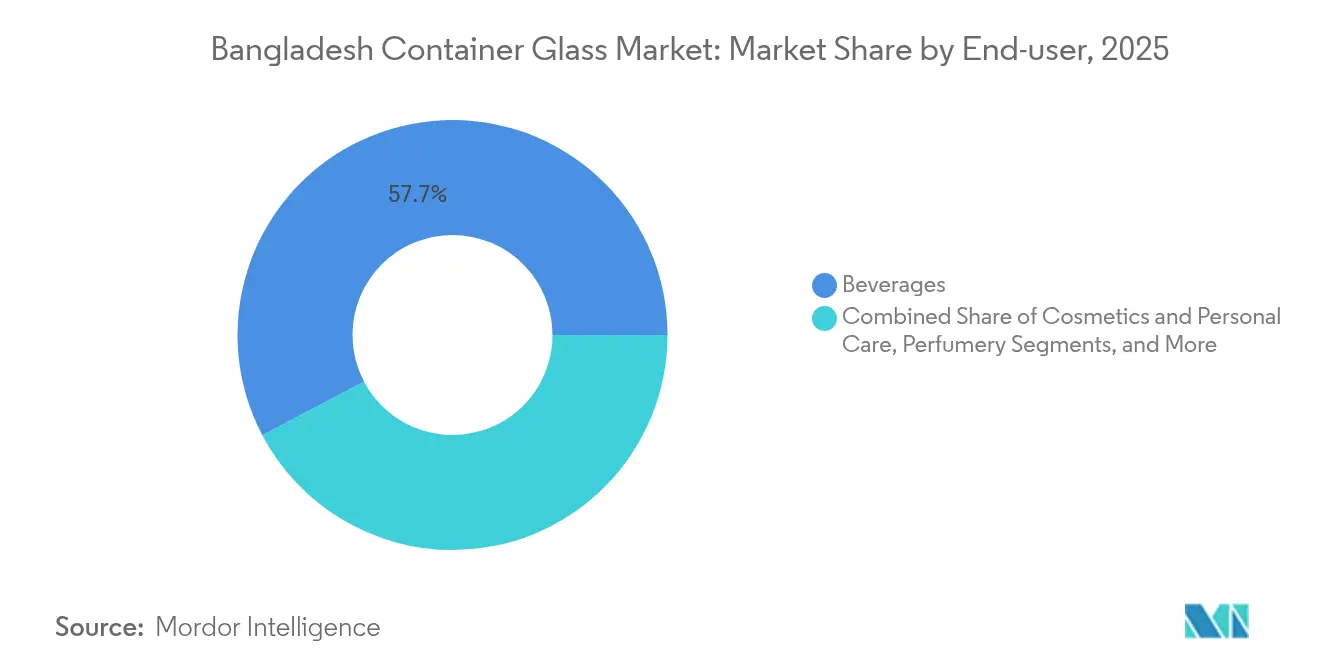

- Por usuário final, as bebidas capturaram 57,72% da participação do mercado de vidro para embalagens de Bangladesh em 2025.

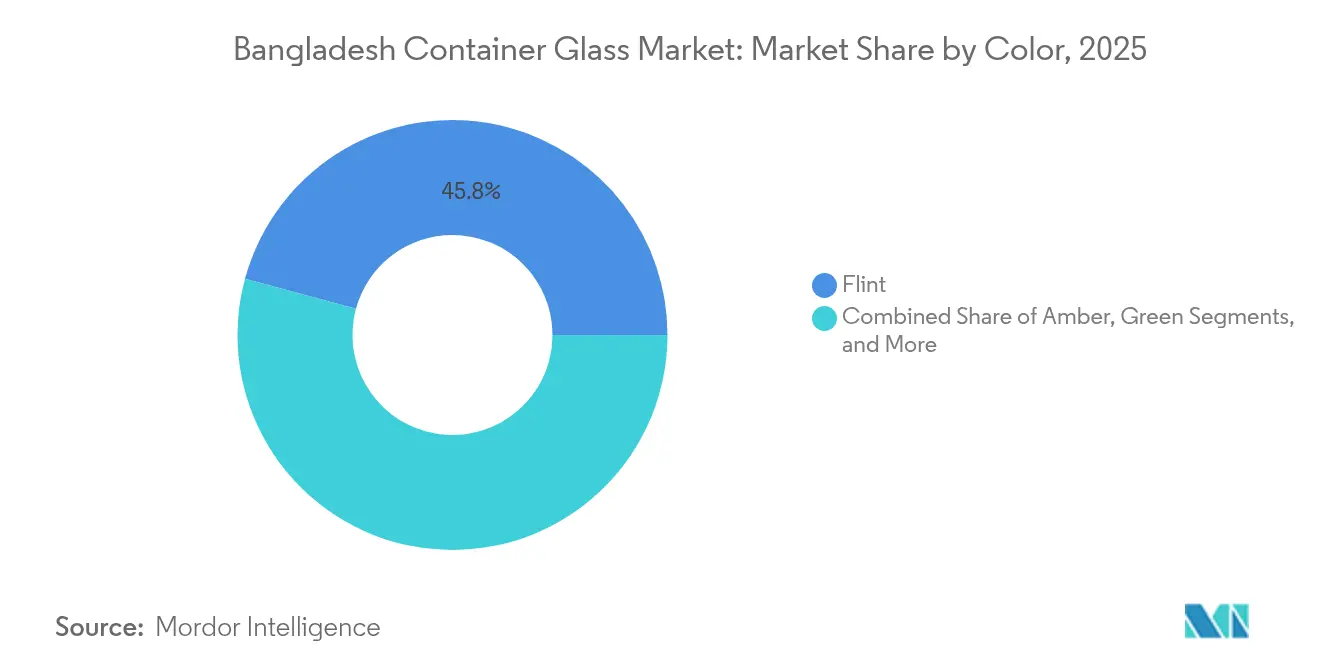

- Por cor, o tamanho do mercado de vidro para embalagens de Bangladesh para o segmento âmbar está projetado para crescer a um CAGR de 3,55% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens de Bangladesh

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens de bebidas | +0.8% | Corredores industriais de Dhaka e Chittagong | Médio prazo (2-4 anos) |

| Preferências do consumidor por produtos ecologicamente corretos | +0.5% | Centros urbanos e cidades de segundo nível | Longo prazo (≥ 4 anos) |

| Expansão farmacêutica e de cosméticos | +0.4% | Dhaka, Chittagong, Gazipur | Curto prazo (≤ 2 anos) |

| Estímulo da política de proibição de plásticos | +0.3% | Aquisições do setor público em todo o país | Curto prazo (≤ 2 anos) |

| Aumento da capacidade doméstica de fornos | +0.2% | Gazipur, Narayanganj, Habiganj | Médio prazo (2-4 anos) |

| Incentivos à exportação para mercados regionais | +0.1% | Zonas econômicas de fronteira | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens de Bebidas

As vendas de refrigerantes, avaliadas em USD 0,9 bilhão em 2024, estão projetadas para crescer a uma taxa anual de 10%, sustentando um alto volume de demanda por garrafas de vidro retornáveis e não retornáveis. O consumo per capita mais que dobrou desde 2004 e está projetado para continuar crescendo à medida que bebidas carbonatadas, sucos e bebidas energéticas penetram nas cidades de segundo nível.[2]Organização Mundial da Saúde, "Avaliação técnica do consumo de bebidas em Bangladesh", who.int Multinacionais como a Coca-Cola, que detém uma participação de aproximadamente 45%, continuam engarrafando SKUs premium em vidro para canais de consumo no local e de cadeia de frio, reforçando a demanda mesmo com o PET ganhando participação de mercado nas embalagens para consumo doméstico. Concorrentes locais, como o Mojo da Akij, aproveitam formatos de garrafas distintos e marcas em relevo para se diferenciar em corredores de varejo concorridos, amplificando assim o crescimento unitário no mercado de vidro para embalagens de Bangladesh. As adições de capacidade na Kiam Glassware e na AkijBashir introduziram mais linhas de gargalo estreito, reduzindo os prazos de entrega para engarrafadores de bebidas e possibilitando promoções sazonais com relevos e cores especializados. Embora as mudanças nos impostos especiais de consumo momentaneamente pressionem os preços dos carbonatados, o multiplicador de emprego de 20% do setor garante um lobby favorável para a certeza tributária de longo prazo, estabilizando indiretamente a demanda por embalagens.

Preferências do Consumidor por Produtos Ecologicamente Corretos

A ampla eliminação gradual de plásticos de uso único em Bangladesh, em vigor desde setembro de 2024, recomenda explicitamente garrafas de vidro para compras oficiais, estabelecendo um precedente comportamental para organizações privadas. Pesquisas com consumidores em Dhaka indicam que 30% dos compradores de bebidas energéticas preferem vidro ao PET e latas, citando pureza percebida e reciclabilidade, apesar do maior peso da embalagem. Os agregadores de entrega de alimentos agora exigem garrafas de vidro para molhos e condimentos em listagens de restaurantes premium, aumentando a visibilidade das embalagens sustentáveis nos padrões de consumo diário. Os supermercados expandiram os quiosques de devolução e recarga para potes de óleo de cozinha, criando um modelo de circuito fechado que melhora a fidelidade à marca enquanto reduz os custos unitários de embalagem, expandindo ainda mais o mercado de vidro para embalagens de Bangladesh. As campanhas de marketing de marcas de cosméticos destacam a ausência de microplásticos em recipientes de vidro, cultivando uma demanda aspiracional entre a faixa etária de 18 a 35 anos que valoriza compras ambientalmente responsáveis. Os projetos piloto de reciclagem municipal em Chittagong expandiram as coletas seletivas por cor nas calçadas, incentivando os domicílios a separar o resíduo de vidro e reforçando sua narrativa de reciclabilidade.

Expansão Farmacêutica e de Cosméticos

As receitas farmacêuticas locais estão a caminho de dobrar de USD 3 bilhões em 2024 para USD 6 bilhões até 2025, impulsionadas por incentivos orientados à exportação que oferecem rebates de 10% em formulações acabadas e 20% em IFAs. O pipeline inclui 47 unidades no futuro parque de IFAs próximo a Dhaka, cada uma exigindo frascos de vidro âmbar esterilizáveis em conformidade com as especificações USP Tipo III. A nova linha de ampolas da Pharma Aids em Gazipur exemplifica a demanda a jusante: seu investimento em terreno de 11,38 crore BDT por si só sinaliza confiança em uma curva de demanda acentuadamente crescente para embalagens parenterais. As marcas de cosméticos e cuidados pessoais também estão escalando volumes, com potes de vidro ganhando espaço em cremes clareadores e séruns que comandam preços premium nas prateleiras de drogarias urbanas. Os envasadores por contrato começaram a adquirir formatos personalizados localmente, em vez de importar pequenos lotes da Tailândia, o que encurta os ciclos de desenvolvimento de produtos e aumenta a tonelagem doméstica no mercado de vidro para embalagens de Bangladesh. As aprovações de exportação para 127 países ampliam a base endereçável para frascos fabricados em Bangladesh, posicionando os fabricantes de vidro para contratos de fornecimento regionais.

Estímulo da Política de Proibição de Plásticos

A listagem do Ministério do Meio Ambiente em agosto de 2024 de 17 itens plásticos genéricos programados para eliminação criou uma linha de base de aquisição aplicável para todos os órgãos governamentais. A Divisão do Gabinete determinou o uso de garrafas de vidro em reuniões oficiais, aumentando instantaneamente a demanda trimestral dos compradores do setor público em 64 distritos. Os conglomerados privados adotaram esses padrões em seus campi corporativos para sinalizar alinhamento com as metas nacionais de sustentabilidade, resultando em pedidos institucionais de jarras de vidro e utensílios de mesa para cantinas. As redes de serviços de alimentação em shopping centers agora anunciam opções de refeições sem plástico, substituindo garrafas de água PET por alternativas de vidro com marca e implementando sistemas de depósito e devolução para reduzir as taxas de manuseio de resíduos. As associações comerciais preveem que a aplicação integral poderia deslocar mais de 15 quilotoneladas de plásticos de uso único anualmente, com o vidro absorvendo uma parcela considerável onde a rigidez do material e a inércia química são necessárias. Os conversores de embalagens responderam encomendando linhas de alimentação para potes de baixo peso, reduzindo o peso em gramas em 12% em média, mantendo a resistência à quebra por meio de recozimento avançado, preservando assim as margens diante dos picos de demanda iminentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ameaça de substituição por PET e alumínio | -0.7% | Segmento de bebidas em todo o país | Médio prazo (2-4 anos) |

| Alta intensidade energética da fusão do vidro | -0.5% | Polos industriais dependentes de gás | Curto prazo (≤ 2 anos) |

| Oferta limitada de areia de sílica de alta qualidade | -0.3% | Distritos do norte | Longo prazo (≥ 4 anos) |

| Quebras e custos logísticos no interior | -0.2% | Rotas de distribuição rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaça de Substituição por PET e Alumínio

Historicamente, as conversões para PET têm corroído a participação do vidro nos carbonatados de baixo preço, evidenciadas pela mudança da Partex em 2000, que foi pioneira nas garrafas plásticas em Bangladesh. As pesquisas atuais com consumidores indicam que 40% dos compradores de bebidas energéticas preferem PET pela sua portabilidade, em comparação com 30% cada para vidro e latas. A economia da rota de mercado amplifica essa preferência: os distribuidores que atendem quiosques rurais citam custos de manuseio 9% menores ao mudar de embalagens de vidro para pacotes de seis unidades em PET, devido às eficiências de peso e à redução de quebras. Os engarrafadores de bebidas ainda incorrem em um depósito reembolsável de BDT 7-10 por garrafa, imobilizando capital de giro que poderia ser redirecionado para marketing ou melhorias na cadeia de frio. As latas de alumínio representam uma ameaça para nichos de mercado, como o café pronto para beber, onde formatos de 200 mililitros são mais fáceis de resfriar e empilhar, exercendo pressão tática sobre o mercado de vidro para embalagens de Bangladesh. Embora os proprietários de marcas reconheçam o valor premium do vidro, diferenciais de custo sustentados de USD 0,03-0,04 por unidade em grandes tiragens podem favorecer substratos alternativos em canais puramente orientados pelo preço.

Alta Intensidade Energética da Fusão do Vidro

Os fornos de vidro consomem 3,8-4,2 gigajoules de energia por tonelada, tornando as margens de lucro altamente sensíveis às tarifas de gás que triplicaram entre 2020 e 2021 após os aumentos nas importações de GNL.[3]Serviço Geológico dos Estados Unidos, "A Indústria Mineral de Bangladesh em 2020-2021", usgs.gov Os clusters industriais em Gazipur e Narayanganj enfrentam periodicamente cortes baseados em cotas que forçam retenções a quente não planejadas, adicionando estresse refratário e custos de reparo. A mistura de 71% de energia renovável da AkijBashir sublinha a mudança estratégica em direção à energia solar fora da rede e à recuperação de calor residual, mas as médias do setor permanecem abaixo de 25% de penetração de energia limpa. A energia restrita também limita as campanhas de cores porque os ajustes na proporção de caco de vidro requerem temperaturas de fusão estáveis, obrigando os fabricantes a prolongar as tiragens e inflar o capital de giro imobilizado em estoque. Plantas menores que operam fornos regenerativos frequentemente adiam a manutenção devido a restrições de fluxo de caixa, levando a taxas de defeito 2-3% mais altas e a uma perda anual de rendimento de até 5 quilotoneladas em todo o mercado. Embora as conversas do governo sobre terminais de GNL dedicados para a indústria estejam em andamento, o repasse de tarifas de curto prazo aos clientes ameaçaria a competitividade de preços do mercado de vidro para embalagens de Bangladesh.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Produtos Farmacêuticos Impulsionam o Posicionamento Premium

O domínio de volume permanece com as bebidas, mas os produtos farmacêuticos e os cuidados pessoais ancoram o crescimento de valor no mercado de vidro para embalagens de Bangladesh. Em 2025, as bebidas responderam por uma participação de 57,72%, enquanto cosméticos e cuidados pessoais estão projetados para avançar a um CAGR de 3,18% até 2031. A inclinação do setor por silhuetas únicas e relevos mantém os preços médios de venda 12-15% acima dos potes de flint de commodities, estabilizando as margens mesmo em bebidas não alcoólicas sensíveis ao custo. Os engarrafadores de refrigerantes carbonatados mantêm garrafas retornáveis legadas nos canais de consumo no local, mas a conveniência do PET limita a adoção no varejo suburbano, uma compensação parcialmente mitigada por refrigerantes artesanais premium anunciados como naturais e sem conservantes que exigem embalagens de vidro inerte. As bebidas alcoólicas, embora limitadas por controles de impostos especiais de consumo, utilizam vidro para fins de conformidade regulatória, incluindo reciclabilidade e proteção UV, o que adiciona tonelagem incremental. Os produtores de alimentos contribuem para a demanda de base com molhos e picles orientados à exportação destinados às prateleiras da diáspora do Oriente Médio, onde os padrões regulatórios de importação favorecem o vidro.

Os produtos farmacêuticos contribuem com margens unitárias mais altas devido aos rigorosos requisitos USP Tipo III. A Nasir Glass fornece conta-gotas serializados para soluções oftálmicas, e a Bengal Glass Works implanta upgrades de borossilicato para embalagens parenterais, elevando coletivamente o tamanho do mercado de vidro para embalagens de Bangladesh para aplicações de saúde. Os tetos de preços governamentais para medicamentos essenciais promovem a aquisição em massa de tamanhos padronizados de frascos, criando previsibilidade de linha de negócios para os conversores de vidro. Os cosméticos capitalizam as compras aspiracionais, com cosméticos coloridos migrando para potes de paredes espessas que transmitem luxo. As exportações de marcas locais para a Índia e Mianmar exploram as preferências tarifárias sob o SAFTA, ampliando sua área de captação de mercado. As marcas de cuidados pessoais também testam impressão em serigrafia, apoiadas pelas prensas europeias multicoloridas da JMS Glass, o que ajuda a estreitar os ciclos de agregação de valor dentro de Bangladesh. O efeito cumulativo é um mix de produtos diferenciado onde as remessas de bebidas ancoram a utilização da capacidade, enquanto os produtos farmacêuticos aumentam a lucratividade.

Por Cor: O Vidro Âmbar Captura o Crescimento Farmacêutico

Os produtos flint transparentes mantiveram uma participação de volume de 45,79% em 2025 porque atendem ao espectro mais amplo, desde bebidas carbonatadas até potes de mel, facilitando o rápido reconhecimento da marca nas prateleiras das lojas. O apelo de massa do flint sustenta economias de escala em fornos contínuos, reduzindo a energia unitária em até 6% devido à química de fusão estável. Dito isso, o vidro âmbar está programado para se expandir a um CAGR de 3,55%, superando o flint em crescimento composto até 2031, graças às extensões farmacêuticas que requerem propriedades de bloqueio UV. O tamanho do mercado de vidro para embalagens de Bangladesh para recipientes âmbar está projetado para aumentar concomitantemente com a produção doméstica de IFAs, à medida que os formuladores locais introduzem formas farmacêuticas fotoestáveis. As importações de cerveja para bairros de classe média alta frequentemente utilizam garrafas de gargalo longo âmbar, pois os canais duty-free enfatizam a diferenciação de produtos. Embora o volume permaneça modesto, o posicionamento premium tem forte influência na captura de receita por quilotonelada.

O vidro verde continua a crescer moderadamente no nicho de cerveja e água tônica, mas sua participação permanece limitada pela produção doméstica limitada de bebidas à base de lúpulo. Cores especiais como o azul cobalto visam os mercados de perfumes e cosméticos de alto padrão, com uma margem dez vezes maior do que o flint devido a corantes específicos de lote, como o óxido de cobalto. A linha de revestimento piloto da Nasir Glass expande as possibilidades para acabamentos em gradiente e brilhos metálicos, oferecendo aos envasadores domésticos uma estética anteriormente dependente de importações. Simultaneamente, as campanhas de reciclagem em Chittagong facilitam a triagem de caco de vidro por cor, aumentando a eficiência do forno e fornecendo matéria-prima econômica em todas as tonalidades. A ampliação das opções de cores reflete a maturação do gosto do consumidor e as estratégias de diferenciação de marca que coletivamente avançam o mercado de vidro para embalagens de Bangladesh além de seu status de commodity.

Análise Geográfica

O mercado de vidro para embalagens de Bangladesh está geograficamente centrado no triângulo industrial Dhaka-Gazipur-Narayanganj, onde a proximidade com os gasodutos de gás natural e os clusters de clientes reduz os custos de frete. A Bengal Glass Works em Demra e a JMS Glass em Dilkusha operam no epicentro das linhas de engarrafamento de bebidas, garantindo cronogramas de entrega síncronos que mitigam os gargalos de gestão de estoque. Gazipur abriga a Nasir Glass Industries, com uma linha de vidro float de 73.000 toneladas métricas que co-localiza o armazenamento de matérias-primas, uma configuração que reduz a logística de sílica de entrada em 8% em comparação com as plantas legadas de Dhaka. Habiganj, na divisão de Sylhet, emergiu como o mais novo corredor de vidro de Bangladesh, aproveitando os abundantes depósitos de sílica e uma rede de gás relativamente confiável; a planta de 600 toneladas por dia da AkijBashir exemplifica essa mudança. A proximidade do porto de Chittagong oferece gateways de exportação para toda a Ásia e importações de matérias-primas isentas de impostos sob regimes de armazém alfandegado, sustentando a produção destinada a compradores indianos e nepaleses via preferências SAFTA.

Os distritos do norte, incluindo Sylhet, Moulvibazar e Kurigram, estão sendo avaliados para a extração comercial de quartzo de alta pureza, após levantamentos geológicos que confirmaram densidades de recursos de 50 kg por tonelada nas areias do Brahmaputra. Embora a escala industrial aguarde licença ambiental, esses depósitos representam uma proteção de médio prazo contra a volatilidade dos preços da sílica importada no mercado de vidro para embalagens de Bangladesh. Os desafios de transporte no interior persistem; o manuseio duplo nos portos fluviais infla o custo unitário de frete em 3%-5% para os exportadores que despacham para Bengala Ocidental por caminhão e ferrovia. O investimento do governo em depósitos de contêineres no interior e melhorias em rodovias de quatro faixas visa reduzir os prazos de entrega em dois dias, melhorando assim as métricas de entrega no prazo que são críticas para clientes farmacêuticos com restrições rigorosas de prazo de validade. As zonas econômicas costeiras, particularmente Matarbari, estão programadas para armazéns integrados com cadeia de frio, que adicionarão sinergias para os envasadores de bebidas que dependem de contêineres de exportação com controle de temperatura. Coletivamente, essas melhorias de infraestrutura recalibram o cálculo geográfico em favor da implantação diversificada de capacidade nos clusters do mercado de vidro para embalagens de Bangladesh.

Cenário Competitivo

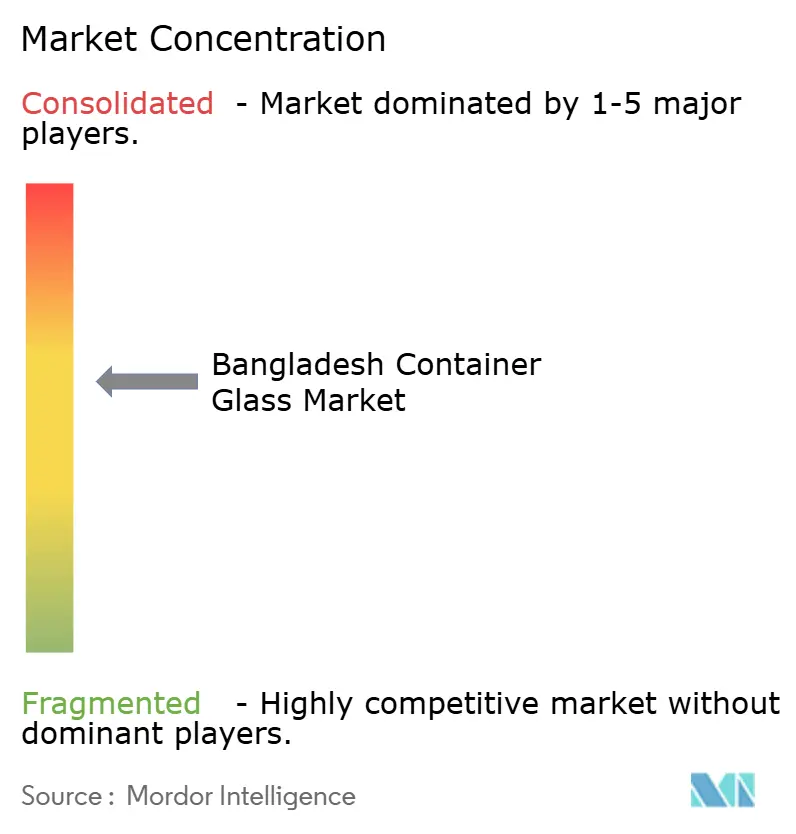

O mercado de vidro para embalagens de Bangladesh é moderadamente concentrado, com os cinco principais produtores respondendo por quase 65% da capacidade instalada. Bengal Glass Works, JMS Glass Industries e Nasir Glass fornecem coletivamente os principais engarrafadores de bebidas e embaladores farmacêuticos, frequentemente sob acordos de compra plurianuais que protegem a utilização dos fornos. Novos entrantes, como Kiam Glassware e AkijBashir Group, intensificam a rivalidade competitiva ao comissionar máquinas IS europeias e sistemas de controle de qualidade de alta precisão, reduzindo assim as lacunas históricas de qualidade em relação às importações. Os ciclos de investimento mostram uma mudança distinta em direção à manufatura verde; a AkijBashir alcançou 71% de integração de energia renovável por meio de energia solar em telhados e recuperação de calor residual, sinalizando o ritmo com que as métricas ambientais influenciarão a preferência dos clientes no mercado de vidro para embalagens de Bangladesh.

A diferenciação estratégica agora se concentra na integração vertical e no rápido desenvolvimento de design. Laboratórios capazes de fabricação de moldes internos reduzem o prazo de desenvolvimento de novos produtos para 15 dias, proporcionando às marcas de cosméticos domésticas agilidade em lançamentos sazonais. A digitalização de processos, o monitoramento de fornos baseado em SCADA e a inspeção visual para detecção de defeitos reduziram as taxas de rejeição em 1,8 ponto percentual desde 2024 nas principais plantas. As ambições de exportação se estendem além do Sul da Ásia, com remessas exploratórias para cervejarias da África Oriental em consideração, apoiadas por incentivos em dinheiro do governo sob a Política de Exportação 2024-27, que favorece bens manufaturados de alto valor. A negociação coletiva para tarifas de GNL por meio da Associação de Fabricantes de Vidro de Bangladesh pode reduzir ainda mais a volatilidade dos custos de energia. Embora o PET e o alumínio permaneçam substitutos estruturais, o movimento orquestrado em direção a segmentos premium e conformidade farmacêutica fortalece a viabilidade de longo prazo do mercado de vidro para embalagens de Bangladesh.

Líderes do Setor de Vidro para Embalagens de Bangladesh

J.M.S. Glass Industries Limited

The Bengal Glass Works Limited

Feemio Group Co., Ltd.

Labtex Bangladesh

DK Glass Solutions Pvt Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Kiam Glassware Industries iniciou a produção da primeira fase no Bangabandhu Sheikh Mujib Shilpa Nagar, adicionando capacidade de 70 toneladas por dia de vidro sodo-cálcico.

- Janeiro de 2025: A Usmania Glass Sheet Factory leiloou vários lotes de matérias-primas para garantir areia de sílica, barrilha, dolomita, calcário, feldspato e carvão.

- Setembro de 2024: O Ministério do Meio Ambiente aplicou uma proibição nacional de 17 plásticos de uso único, endossando recipientes de vidro para aquisições do setor público.

- Maio de 2024: A Junta Nacional de Receitas propôs novos impostos sobre maquinário de capital destinado às Zonas de Processamento de Exportação, impactando futuras instalações de fornos.

Escopo do Relatório do Mercado de Vidro para Embalagens de Bangladesh

Os recipientes de vidro são vasilhames feitos de vidro utilizados para armazenar e proteger produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. Disponíveis em diversas formas e tamanhos, como garrafas, potes e frascos, esses recipientes fornecem vedações herméticas e protegem o conteúdo de contaminantes externos. As embalagens de vidro são valorizadas por sua natureza não reativa, preservação da qualidade do produto e alta reciclabilidade. Esses atributos tornam os recipientes de vidro uma escolha preferida para embalagens em múltiplos setores.

O mercado de vidro para embalagens de Bangladesh é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, picles], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Picles) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Picles) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado de vidro para embalagens de Bangladesh?

O tamanho do mercado de vidro para embalagens de Bangladesh atingiu 497,7 quilotoneladas em 2026 e está projetado para chegar a 551,11 quilotoneladas até 2031.

Qual segmento de usuário final lidera a demanda por recipientes de vidro em Bangladesh?

As bebidas dominam com 57,72% de participação de mercado, seguidas por alimentos, produtos farmacêuticos e cosméticos em rápido crescimento.

Por que o vidro âmbar está ganhando popularidade em Bangladesh?

O vidro âmbar oferece proteção UV essencial para produtos farmacêuticos e bebidas premium, impulsionando um CAGR de 3,55% até 2031.

Como as proibições de plásticos de uso único estão afetando a demanda por vidro?

As proibições governamentais de 17 categorias de plásticos determinam o uso de vidro nas aquisições oficiais, desencadeando uma adoção mais ampla em redes de serviços de alimentação e varejo.

Quais regiões concentram a maior parte da capacidade de fabricação de vidro de Bangladesh?

Dhaka, Gazipur e Narayanganj formam o principal polo industrial, com plantas emergentes em Habiganj e vantagens logísticas próximas ao porto de Chittagong.

Quais desafios os fabricantes de vidro de Bangladesh enfrentam?

Os principais obstáculos incluem alta intensidade energética, substituição por PET em segmentos sensíveis ao custo e restrições periódicas no fornecimento de gás natural.

Página atualizada pela última vez em: