Tamanho e Participação do Mercado de Disco Rígido (HDD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

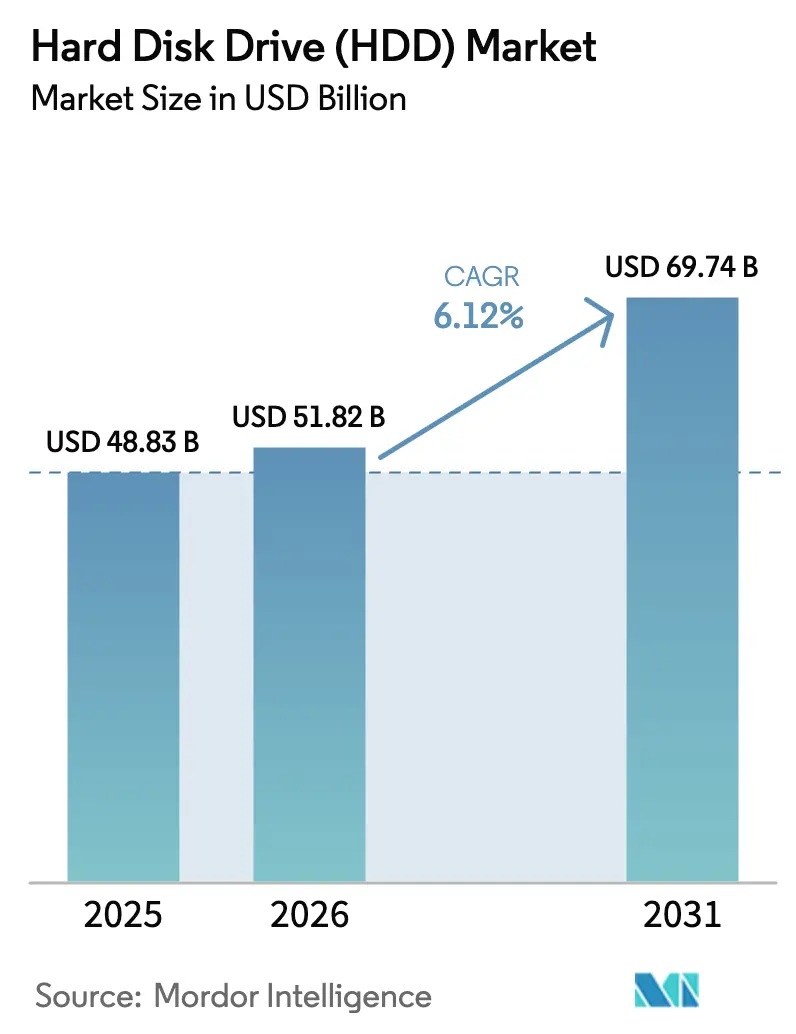

| Tamanho do Mercado (2026) | 51.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

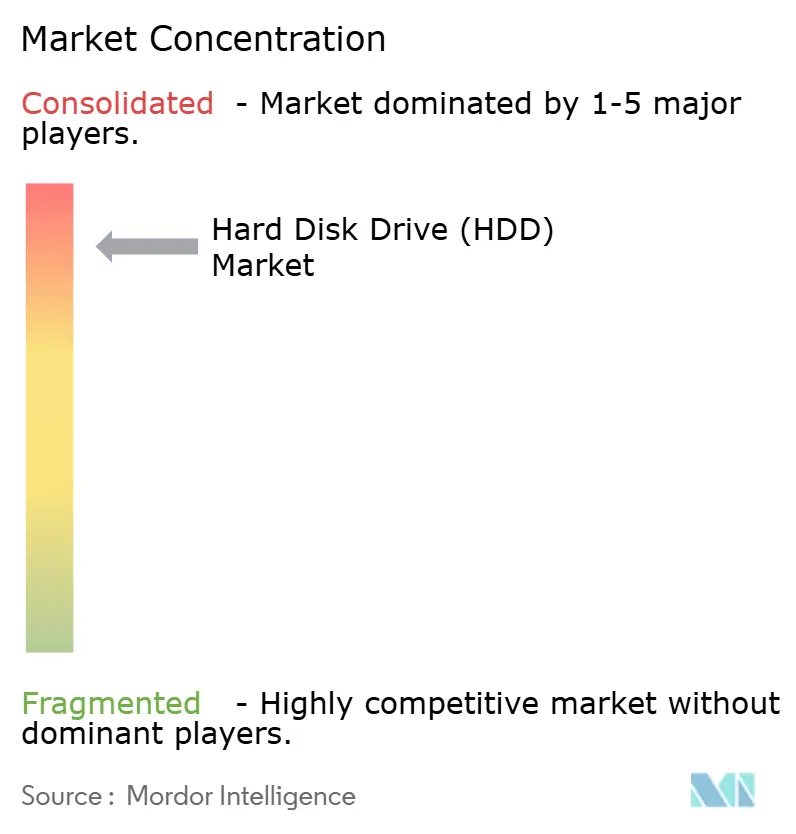

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Disco Rígido (HDD) por Mordor Intelligence

O tamanho do mercado de disco rígido em 2026 é estimado em USD 51,82 bilhões, crescendo a partir do valor de 2025 de USD 48,83 bilhões, com projeções para 2031 mostrando USD 69,74 bilhões, crescendo a um CAGR de 6,12% no período 2026-2031. As vantagens de custo por terabyte, os roteiros de capacidade impulsionados por HAMR que apontam para 100 TB e além, e a explosão de dados frios gerados por IA mantêm os discos rígidos centrais nas estratégias de armazenamento em hiperescala. As implantações empresariais de linha próxima se expandem à medida que os provedores de nuvem alocam aproximadamente 15–20% de seus orçamentos de capital de USD 315 bilhões de 2025 para infraestrutura de armazenamento, enquanto as métricas de energia por terabyte sustentam a demanda em mercados de data centers com restrições de energia[1]Equipe de Relações com Investidores, "10-K do Exercício Fiscal 2024," Western Digital Corporation, wdc.com. As tendências de interface revelam a ampla base instalada do SATA, embora os caminhos SAS e NVMe emergentes ganhem impulso onde maior largura de banda é essencial. A dinâmica de oferta permanece delicada porque três fornecedores controlam praticamente toda a produção; qualquer interrupção, desde fricções comerciais até desastres naturais, se propaga rapidamente pelo mercado de disco rígido [WESTERN DIGITAL.COM]. Ao mesmo tempo, os incentivos regionais de fabricação na Ásia-Pacífico e na América do Norte estão reescrevendo os parques produtivos e favorecendo a aproximação da montagem final para pedidos empresariais de missão crítica.

Principais Conclusões do Relatório

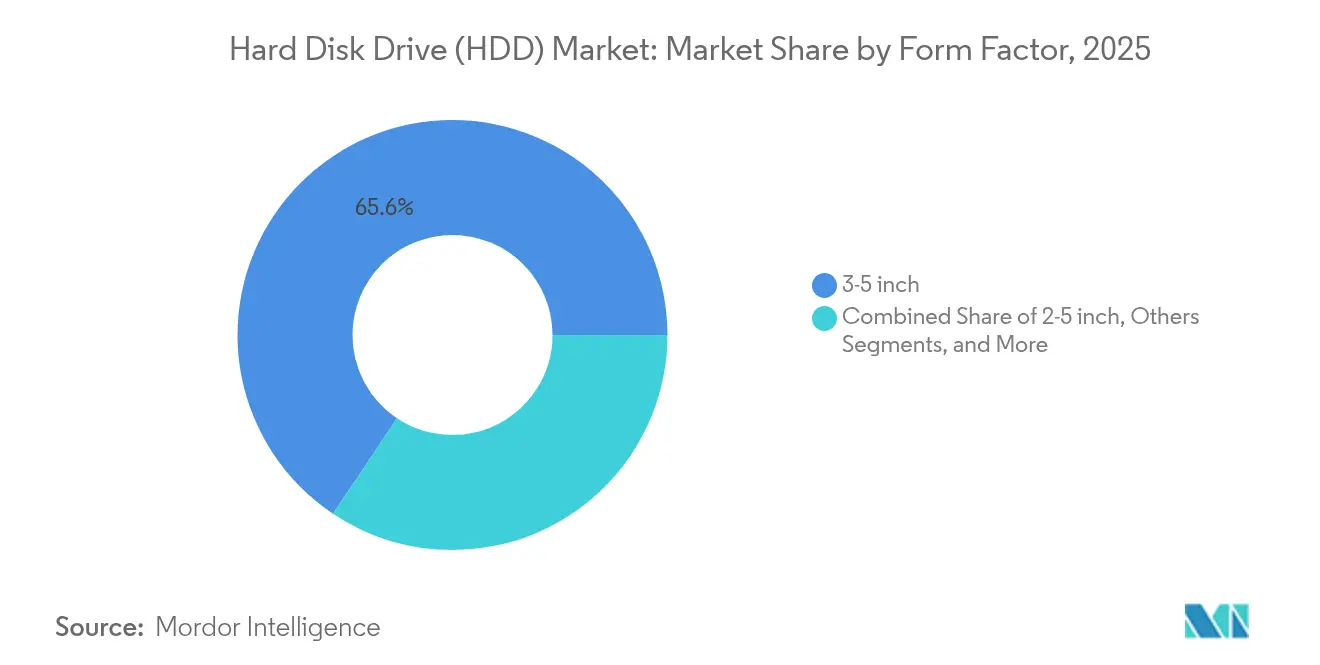

- Por fator de forma, os drives de 3,5 polegadas lideraram com 65,62% de participação na receita em 2025; o segmento avança a um CAGR de 9,29% até 2031.

- Por aplicação, a linha próxima empresarial capturou 44,10% da participação do mercado de disco rígido em 2025 e está se expandindo a um CAGR de 9,52% até 2031.

- Por capacidade de armazenamento, os drives acima de 10 TB entregaram o crescimento mais rápido a um CAGR de 13,14%, enquanto as capacidades acima de 5 TB representaram 54,40% das remessas de 2025.

- Por interface, o SAS registrou o maior crescimento projetado a um CAGR de 12,06% até 2031, enquanto o SATA reteve 67,55% de participação em 2025.

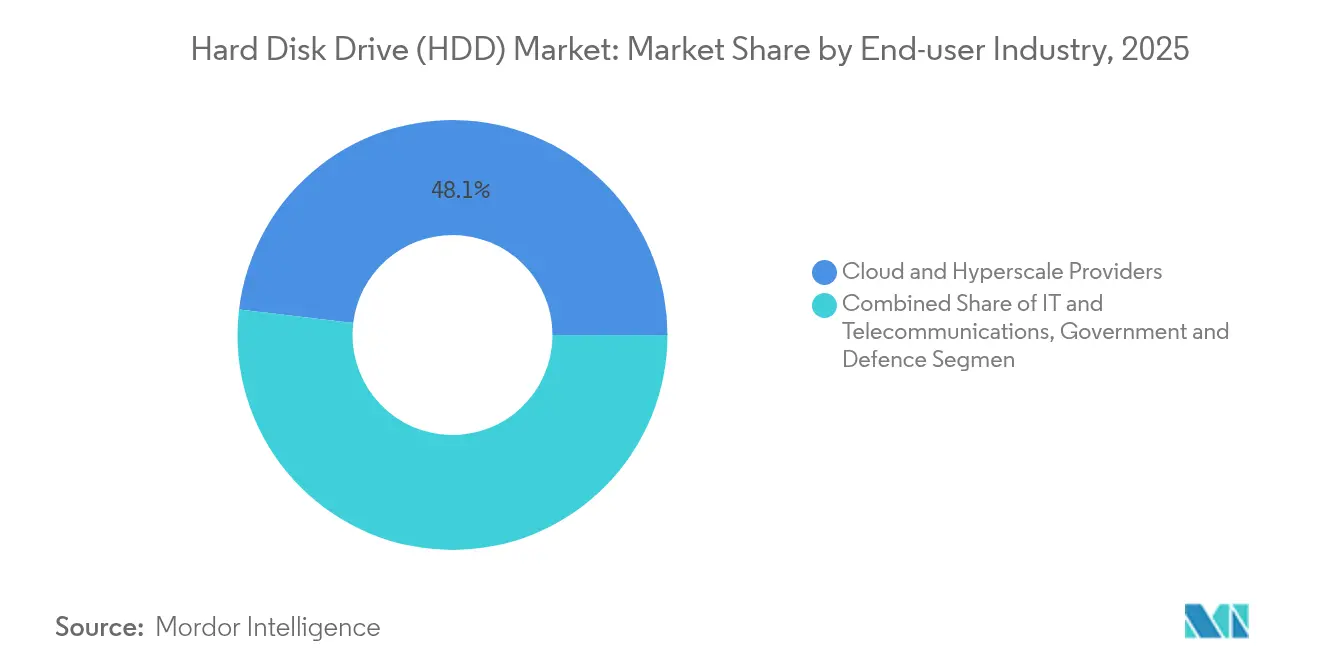

- Por usuário final, os operadores de nuvem e hiperescala representaram 48,10% da demanda de 2025 e têm previsão de crescimento a um CAGR de 11,42% até 2031.

- Por tecnologia de gravação, o HAMR é a categoria de crescimento mais rápido a um CAGR de 16,98%, embora o CMR ainda detivesse 56,45% de participação em 2025.

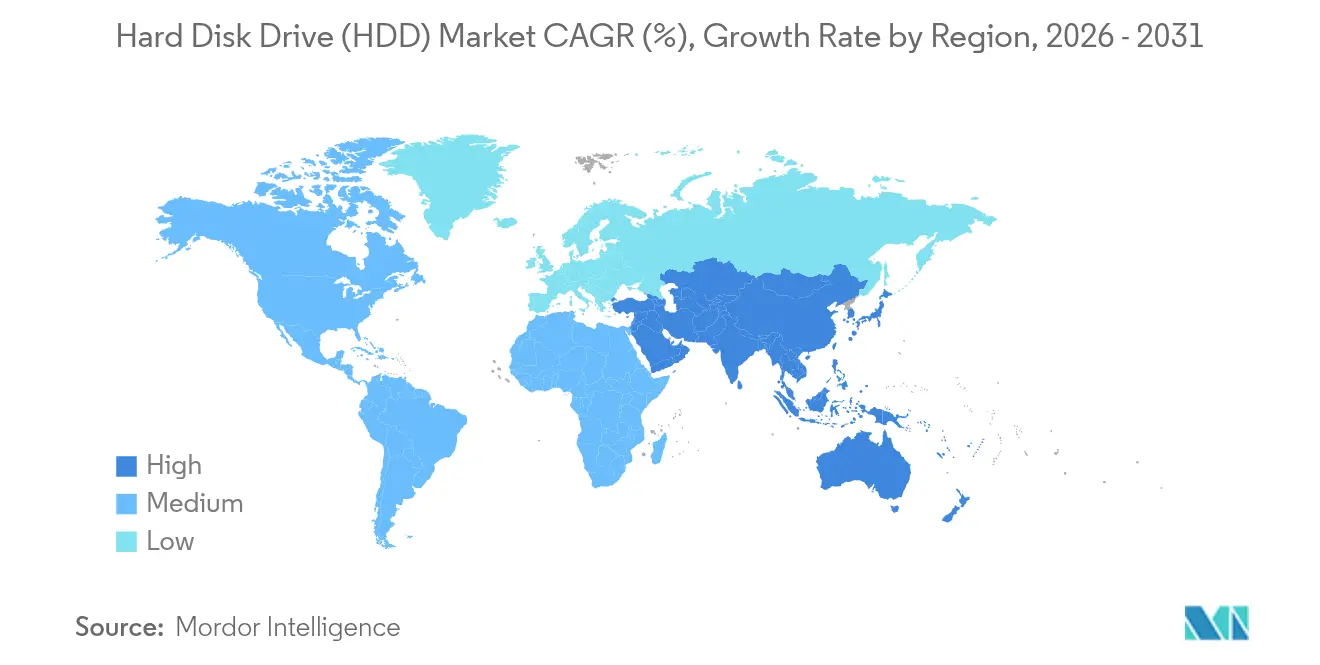

- A Ásia-Pacífico dominou a receita regional com 36,10% em 2025 e está acompanhando um CAGR de 6,84% até 2031.

- Seagate, Western Digital e Toshiba responderam coletivamente por mais de 95% das remessas globais em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Disco Rígido (HDD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de capacidade hiperescala e em nuvem | +2.1% | Global (Ásia-Pacífico e América do Norte lideram) | Longo prazo (≥ 4 anos) |

| Vantagem de custo por terabyte sobre SSDs em cargas de trabalho de linha próxima | +1.8% | Segmentos empresariais globais | Médio prazo (2-4 anos) |

| Crescimento de dados de videovigilância em implementações de cidades inteligentes | +1.2% | Núcleo Ásia-Pacífico; MEA e América Latina seguem | Médio prazo (2-4 anos) |

| Adoção de hierarquização de dados frios impulsionada por IA | +1.4% | Global, concentrado em regiões de hiperescala | Longo prazo (≥ 4 anos) |

| Roteiro HAMR de grande capacidade até 50 TB | +0.8% | Empresas e hiperescala globais | Longo prazo (≥ 4 anos) |

| Programas de reciclagem de economia circular | +0.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Capacidade de Armazenamento Hiperescala e em Nuvem

O número de data centers hiperescala atingiu 1.136 no final de 2024 e tem projeção de triplicar até 2030 à medida que os aceleradores de IA reformulam os parques computacionais. O armazenamento representa aproximadamente um quinto dos planos de despesas de capital de 2025 dos principais operadores de nuvem, canalizando bilhões para racks de capacidade muito elevada que favorecem o mercado de disco rígido para implantações em camada fria. As remessas em exabytes de HDDs têm previsão da Western Digital de crescer a 23% entre 2024 e 2028, impulsionadas principalmente pelos ganhos de densidade habilitados pelo HAMR. Os Estados Unidos detêm 54% da capacidade hiperescala instalada, porém as restrições locais de energia recompensam os drives que entregam desempenho superior de watts por terabyte. As arquiteturas desagregadas agora separam o processamento do armazenamento, permitindo que os HDDs gerenciem vastos pools de dados frios enquanto os SSDs gerenciam o acesso a dados quentes.

Vantagem de Custo por TB Sobre SSDs em Cargas de Trabalho de Linha Próxima

A Seagate relatou ter atingido USD 15 por terabyte em 398 exabytes enviados no exercício fiscal de 2024, preservando uma lacuna de custo estimada de 2,5× em relação aos SSDs empresariais. No ponto de capacidade de 30 TB, o diferencial de preço se amplia para aproximadamente 3–4×, reforçando o mercado de disco rígido em camadas de dados frios sensíveis ao custo. Os fabricantes de memória flash continuam reduzindo o custo em dólares por terabyte por meio da escala de NAND 3D, porém as restrições de durabilidade e custo de gravação mantêm o custo total de propriedade favorável aos drives para cargas de trabalho com predominância sequencial. Os compradores empresariais articulam cada vez mais estratégias híbridas que mesclam camadas de SSD de alto desempenho com grandes pools de capacidade de HDD para otimizar gastos e objetivos de nível de serviço.

Crescimento de Dados de Videovigilância para Implementações de Cidades Inteligentes

As iniciativas de cidades inteligentes na Ásia-Pacífico exigem captura de vídeo contínua e de alta resolução que pode ultrapassar petabytes por município a cada ano. A linha WD Purple Pro da Western Digital agora alcança 26 TB com classificações de carga de trabalho anual de 550 TB, satisfazendo a gravação 24 × 7 sob perfis ambientais severos. A tecnologia SMR amplifica a capacidade em aproximadamente 25% em comparação com CMR para fluxos de gravação sequencial típicos de videovigilância. Os municípios da Malásia e da Tailândia estão investindo bilhões em infraestrutura inteligente, criando um pipeline sustentado para NVRs com múltiplos drives e arrays de arquivamento centralizados. A análise habilitada por IA aumenta ainda mais as janelas de retenção porque as imagens brutas devem ser armazenadas juntamente com os metadados de inferência para verificação de conformidade.

Adoção de Hierarquização de Dados Frios Impulsionada por IA

A McKinsey projeta que os dados frios poderiam representar 80% de todo o armazenamento digital até 2025, um subproduto do treinamento exponencial de modelos de IA e dos conjuntos de dados de inferência. O consumo empresarial de SSD está se expandindo a um CAGR de 35%, mas esse parque ainda visa cargas de trabalho ativas e sensíveis à latência, deixando vastos arquivos para os HDDs. As políticas de governança de IA exigem reprodutibilidade, de modo que os artefatos intermediários de treinamento são retidos por anos, alinhando-se com as camadas otimizadas para custo. A pesquisa da IBM confirma que os HDDs entregam uma pegada de carbono menor do que os SSDs para horizontes de arquivamento, adicionando um argumento de sustentabilidade para arquiteturas em camadas[2]Blog de Pesquisa, "Sustentabilidade no Armazenamento de Dados," IBM Research, ibm.com. O gerenciamento automatizado do ciclo de vida agora migra bits entre memória flash NVMe e discos de alta capacidade com base em padrões de acesso em tempo real, fortalecendo as perspectivas de longo prazo do mercado de disco rígido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Quedas rápidas de $/TB de SSD e ganhos de TCO de memória flash | -1.6% | Empresa global e consumidor | Curto prazo (≤ 2 anos) |

| Concentração extrema de fornecedores e choques na cadeia de suprimentos | -0.9% | Global, fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Possíveis impostos de carbono sobre a produção de HDD de alta intensidade energética | -0.3% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Limites de densidade de rack que favorecem a memória flash | -0.7% | Mercados globais de data centers | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Quedas Rápidas de $/TB de SSD e Ganhos de TCO de Memória Flash Empresarial

Os fabricantes de memória flash agora produzem NAND 3D de 232 camadas, reduzindo os custos de bit a cada trimestre. Os contratos ganhos pela Pure Storage em hiperescalas destacam cenários em que a memória flash atinge um custo total atraente quando economia de energia, resfriamento e espaço físico são somados. O surgimento de SSDs empresariais de 61,44 TB sinaliza convergência de capacidade, embora a um preço premium. O NAND QLC promete maiores ganhos de custo por bit, porém as restrições de durabilidade confinam esses produtos a cargas de trabalho com predominância de leitura. À medida que os compradores corporativos adotam cada vez mais uma visão holística de aquisição, os HDDs devem continuar elevando a capacidade mais rapidamente do que a memória flash estreita sua lacuna de custo.

Concentração Extrema de Fornecedores e Choques na Cadeia de Suprimentos

Seagate, Western Digital e Toshiba juntos controlam mais de 95% dos volumes, criando uma cadeia de suprimentos frágil quando um único incidente de fábrica pode remover uma parcela de dois dígitos da produção global. O aviso da Western Digital em abril de 2024 sobre oferta restrita acionou protocolos de alocação e revelou com que rapidez os preços podem oscilar quando os estoques se apertam. Tarifas de 25–34% em certas rotas de fabricação asiáticas adicionam volatilidade de custo, levando os fornecedores a examinar a relocalização de montagem para o México ou os Estados Unidos. As altas barreiras de entrada — ferramentas de precisão, experiência em tribologia e fábricas de múltiplos bilhões de dólares — desencorajam novos participantes, de modo que o risco de consolidação permanece como uma restrição duradoura do mercado de disco rígido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Densidade Empresarial Impulsiona a Dominância de 3,5 Polegadas

As unidades de 3,5 polegadas entregaram 65,62% da receita em 2025, superando o mercado geral de disco rígido com um CAGR de 9,29% até 2031. Seus pratos maiores permitem métricas superiores de gigabytes por rack, fundamentais para os operadores de hiperescala que precificam o espaço físico em milhares de dólares por metro quadrado. O tamanho do mercado de disco rígido para produtos de 3,5 polegadas tem projeção de superar USD 45,2 bilhões até 2031. Os avanços em HAMR e UltraSMR permitem que os fornecedores elaborem roteiros de 40 TB no mesmo envelope, reforçando as economias de escala do segmento.

Os drives menores de 2,5 polegadas atendem a notebooks e servidores compactos, mas enfrentam a substituição por SSD, limitando as perspectivas de crescimento. Os fatores de forma inferiores a 1,8 polegadas ocupam eletrônicos de consumo e equipamentos industriais de nicho. Os chassis JBOD de alta densidade que dependem de plataformas de 3,5 polegadas mantêm a liderança de custo em arquiteturas de camada fria porque menos spindles atingem as metas de exabytes. O lançamento recente pela Seagate dos SKUs BarraCuda de 20 TB e 24 TB no Japão com preços acessíveis ao consumidor ressalta o investimento contínuo no roteiro de 3,5 polegadas de alta capacidade.

Por Aplicação: Linha Próxima Empresarial Captura a Demanda de Armazenamento de IA

Os ambientes empresariais de linha próxima acumularam 44,10% das remessas de 2025 e crescerão a um CAGR de 9,52%, o mais rápido entre as principais cargas de trabalho. Os arquitetos de nuvem canalizam conjuntos crescentes de treinamento de IA para camadas de baixo custo e alta densidade, mantendo o mercado de disco rígido central em clusters de escala de petabytes. A participação do mercado de disco rígido para funções de linha próxima se beneficia da expansão de dados frios prevista pela McKinsey, que se alinha com os pontos fortes de gravação sequencial e retenção econômica dos drives.

Os PCs desktop do consumidor e de jogos migram constantemente para SSD, reduzindo a demanda unitária por drives de entrada abaixo de 1 TB. Os arrays de videovigilância e os dispositivos NAS permanecem resilientes porque os padrões de gravação e as necessidades de capacidade se adequam à mídia magnética. As equipes de data centers empresariais continuam adotando modelos desagregados onde SSD e HDD coexistem, mas a camada de linha próxima comanda o maior crescimento absoluto em exabytes ao longo da década.

Por Capacidade de Armazenamento: Drives de Capacidade Ultra-Elevada se Aceleram

As remessas acima de 5 TB formaram 54,40% do mix de unidades de 2025, enquanto os dispositivos que excedem 10 TB crescem a um CAGR de 13,14% até 2031. O tamanho do mercado de disco rígido para pontos de capacidade >10 TB se alinha estreitamente com os ciclos de atualização de design de rack de hiperescala que visam menor consumo de watts por terabyte. O roteiro HAMR da Seagate tem como alvo drives individuais de 50 TB antes de 2031, estendendo-se para 100 TB no início dos anos 2030.

Os drives sub-1 TB caem à medida que as curvas de preço dos SSDs cruzam limiares críticos nos canais de varejo. A faixa de 1-3 TB persiste para substituição em arrays empresariais legados e economias emergentes sensíveis ao preço. As famílias ePMR e UltraSMR da Western Digital oferecem aumentos de densidade intermediários — 32 TB em pratos de classe CMR — facilitando a migração para operadores que ainda não podem certificar o HAMR nas cadeias de suprimentos existentes.

Por Interface: O Crescimento do SAS Sinaliza a Migração para Desempenho Empresarial

O SATA representou 67,55% das remessas em 2025 devido à sua presença enraizada em equipamentos legados e PCs do consumidor. No entanto, o SAS desafia essa liderança com um CAGR de 12,06% até 2031, à medida que as empresas consolidam cargas de trabalho mistas em menos portas mais rápidas. O tamanho do mercado de disco rígido vinculado a implementações SAS superará USD 21,4 bilhões até o final da janela de previsão.

As discussões sobre NVMe antes se centravam exclusivamente na memória flash, mas a Seagate e a NVIDIA estão co-desenvolvendo protótipos de HDD NVMe que prometem reduzir drasticamente a latência de protocolo enquanto preservam as vantagens de custo. As vias SAS de porta dupla e NVMe de múltiplos links entregam escalabilidade de largura de banda correspondente às pistas PCIe modernas de CPU, essencial para pipelines de IA que leem de volta terabytes durante épocas de treinamento. O SATA continua atendendo às necessidades de arquivamento e substituição do consumidor, mas gradualmente cederá terreno onde o desempenho de transferência é relevante.

Por Setor do Usuário Final: Provedores de Nuvem Impulsionam a Evolução do Mercado

Os operadores de nuvem e hiperescala reivindicaram 48,10% da demanda de 2025 e estão crescendo a um CAGR de 11,42%, refletindo sua enorme concentração de capital de processamento e armazenamento. Esses compradores adquirem diretamente de ODMs e negociam roteiros tecnológicos com os fabricantes, colocando-os no centro dos ciclos de qualificação do HAMR. As empresas de telecomunicações e serviços de TI mantêm cronogramas robustos de atualização, mas ficam atrás do volume de hiperescala.

As implantações industriais e de videovigilância crescem com base nas implementações de cidades inteligentes, enquanto os OEMs de eletrônicos de consumo testemunham contínua canibalização por módulos SSD. Os nichos governamentais e de defesa adquirem drives reforçados ou certificados FIPS, priorizando a segurança em detrimento do custo bruto. O setor de disco rígido encontra sua maior alavancagem de precificação em segmentos verticais especializados onde as barreiras de certificação limitam a substituição.

Por Tecnologia de Gravação: A Emergência do HAMR Remodela o Panorama Competitivo

O CMR ainda liderou com 56,45% das unidades de 2025, mas o HAMR é o claro motor de crescimento com CAGR de 16,98%. A aquisição de USD 119 milhões da Intevac pela Seagate em março de 2025 acelera os avanços de laser de cabeçote, permitindo implantações em exabytes já dentro de data centers de nuvem de primeiro nível. A confirmação da Western Digital em dezembro de 2024 de remessa comercial de HAMR em 2025 ilustra o alinhamento do setor.

O SMR permanece relevante para ambientes de gravação única e leitura frequente, como videovigilância ou backup. Variantes assistidas por energia como o ePMR entregam ganhos incrementais sem grandes perturbações de firmware, oferecendo aos operadores uma ponte até a maturidade do HAMR. À medida que as capacidades ultrapassam 50 TB, a contagem de pratos e os envelopes de energia dos spindles permanecem em grande parte inalterados, sustentando o mercado de disco rígido contra as incursões da memória flash em termos de densidade de rack.

Análise Geográfica

A Ásia-Pacífico comandou 36,10% da receita global em 2025 e está crescendo a um CAGR de 6,84% até 2031. A China e o Japão ancoram a demanda regional por meio de expansões de hiperescala e remessas de OEMs domésticos, enquanto a Tailândia continua como polo de fabricação com a expansão de USD 693 milhões da Western Digital aprovada em agosto de 2024. Os volumes de drives no varejo da Índia expandiram-se 12% trimestre a trimestre no segundo trimestre de 2024, à medida que as tendências de comércio eletrônico e home office persistiram. Os orçamentos de cidades inteligentes em todo o Sudeste Asiático, incluindo os programas de data center e videovigilância de USD 17 bilhões da Malásia, intensificam a absorção regional de exabytes.

A América do Norte é o segundo maior território, impulsionada pelos operadores de hiperescala dos EUA que detêm 54% da capacidade de nuvem instalada. Os ventos contrários da política comercial injetam incerteza de custo, embora os incentivos propostos encorajem a montagem doméstica que poderia encurtar as cadeias de suprimentos. As crescentes restrições da rede elétrica no corredor de data centers da Virgínia orientam os arquitetos para eficiências de watts por terabyte que favorecem o mercado de disco rígido em relação aos arrays all-flash. O Canadá e o México desempenham papéis de suporte ao fornecer terreno, eletricidade renovável e vantagens logísticas transfronteiriças.

A Europa mantém ciclos consistentes de substituição empresarial em meio a estritos mandatos de soberania de dados. A Alemanha e o Reino Unido implantam clusters de camada fria para atender às janelas de retenção de conformidade, enquanto a França expande as cargas de trabalho de nuvem do setor público. O foco de economia circular da região se alinha com os programas de reciclagem dos fornecedores, como a recuperação de elementos de terras raras de 50.000 libras de drives aposentados pela Western Digital em 2024. As discussões de longo prazo sobre impostos de carbono podem influenciar as escolhas de tecnologia de gravação à medida que os fabricantes de HDD destacam menor CO2 no ciclo de vida do que as mídias de armazenamento concorrentes.

Panorama Competitivo

Principais Empresas no Mercado de Disco Rígido

Seagate, Western Digital e Toshiba fornecem coletivamente praticamente todo o mercado, concedendo-lhes eficiências de escala e alavancagem de precificação. Sua estrutura oligopolista permite que sincronizem transições de nós, evidente nos roteiros simultâneos de comercialização do HAMR. A integração dos lasers da Intevac pela Seagate a posiciona para recordes de capacidade de pioneirismo, enquanto a Western Digital persegue cabeçotes assistidos por calor desenvolvidos internamente visando marcos de 100 TB. A Toshiba se diferencia por meio de otimização de firmware SMR e modelos de videovigilância direcionados.

As parcerias tecnológicas se intensificam. A colaboração da Seagate com a NVIDIA em HDDs NVMe busca combinar menor latência de protocolo com a economia de disco tradicional[4]Comunicado à Imprensa, "NVIDIA e Seagate para Desenvolver HDDs NVMe," NVIDIA Corporation, nvidia.com. A Western Digital faz equipe com gigantes da nuvem para co-projetar arquiteturas de rack que maximizam o fluxo de ar e a contagem de pratos por gabinete. A iniciativa conjunta de P&D da Sony com a Seagate em drives assistidos por laser de 30 TB ilustra a combinação intersetorial de expertise em óptica e magnetismo.

A sustentabilidade está emergindo como um vetor competitivo. O programa de recuperação de materiais da Western Digital e o foco da Seagate em motores de alta eficiência energética ressoam junto a empresas que avaliam scorecards de ESG ao lado do TCO. A resiliência da cadeia de suprimentos é outro campo de batalha; os fabricantes diversificam os parques fabris para amortecer riscos geopolíticos, com o México e a Índia surgindo como locais opcionais de montagem. Apesar da concentração extrema, permanecem oportunidades de nicho — por exemplo, drives robustos para implantações de computação de borda onde vibrações e temperaturas extremas excluem a memória flash.

Líderes do Setor de Disco Rígido (HDD)

-

Western Digital Corporation

-

Hewlett Packard Enterprise Development LP

-

Toshiba Corporation

-

Dell Technologies Inc.

-

Lenovo Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Seagate concluiu a aquisição da Intevac por USD 119 milhões, acelerando a comercialização do HAMR.

- Dezembro de 2024: A Western Digital anunciou seus primeiros drives HAMR comerciais para janelas de remessa em 2025.

- Novembro de 2024: A Toshiba confirmou otimizações SMR que prometem ganhos de 25% em capacidade para os lançamentos de 2025.

- Outubro de 2024: A Seagate lançou drives BarraCuda de 20 TB e 24 TB no Japão com preços agressivos para o consumidor.

- Setembro de 2024: A Sony e a Seagate revelaram o desenvolvimento conjunto de drives empresariais assistidos por laser de 30 TB com financiamento de USD 33 milhões.

Escopo do Relatório Global do Mercado de Disco Rígido (HDD)

Os discos rígidos (HDDs) são dispositivos de armazenamento de dados utilizados em computadores e outros dispositivos eletrônicos. Consistem em um ou mais discos magnéticos ou pratos revestidos com um material magnético. Os HDDs fornecem armazenamento não volátil, retendo os dados mesmo quando desligados.

O mercado de disco rígido (HDD) é segmentado por fator de forma (2,5 polegadas, 3,5 polegadas e outros), aplicação (móvel, consumidor, desktop, empresarial, linha próxima e outras aplicações) e geografia (Estados Unidos, China, Taiwan, Coreia do Sul, Japão, Sudeste Asiático e Resto do Mundo).

O relatório oferece previsões de mercado e tamanho em valor (USD) e volume (unidades) para todos os segmentos acima.

| 2,5 polegadas |

| 3,5 polegadas |

| Outros (< 1,8 polegadas, JBOD Empresarial) |

| Móvel/Portátil |

| Desktop do Consumidor e Jogos |

| NAS e SOHO |

| Empresarial e Data Center |

| Linha Próxima / Dados Frios |

| Videovigilância e Cidade Inteligente |

| < 1 TB |

| 1 – 3 TB |

| 3 – 5 TB |

| > 5 TB |

| SATA |

| SAS |

| PCIe / NVMe (U.2, U.3) |

| TI e Telecomunicações |

| OEMs de Eletrônicos de Consumo |

| Provedores de Nuvem e Hiperescala |

| Industrial e Videovigilância |

| Governo e Defesa |

| CMR / PMR |

| SMR |

| HAMR e Assistida por Energia |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Fator de Forma | 2,5 polegadas | ||

| 3,5 polegadas | |||

| Outros (< 1,8 polegadas, JBOD Empresarial) | |||

| Por Aplicação | Móvel/Portátil | ||

| Desktop do Consumidor e Jogos | |||

| NAS e SOHO | |||

| Empresarial e Data Center | |||

| Linha Próxima / Dados Frios | |||

| Videovigilância e Cidade Inteligente | |||

| Por Capacidade de Armazenamento | < 1 TB | ||

| 1 – 3 TB | |||

| 3 – 5 TB | |||

| > 5 TB | |||

| Por Interface | SATA | ||

| SAS | |||

| PCIe / NVMe (U.2, U.3) | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| OEMs de Eletrônicos de Consumo | |||

| Provedores de Nuvem e Hiperescala | |||

| Industrial e Videovigilância | |||

| Governo e Defesa | |||

| Por Tecnologia de Gravação | CMR / PMR | ||

| SMR | |||

| HAMR e Assistida por Energia | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado de disco rígido até 2031?

O mercado tem projeção de se expandir a um CAGR de 6,12%, crescendo de USD 51,82 bilhões em 2026 para USD 69,74 bilhões em 2031.

Qual fator de forma gera a maior receita?

A categoria de 3,5 polegadas entregou 65,62% da receita de 2025 e está crescendo a um CAGR de 9,29% à medida que os operadores de hiperescala priorizam a densidade de capacidade.

Com que rapidez a tecnologia HAMR crescerá?

As remessas de HAMR têm previsão de aumento a um CAGR de 16,98% até 2031, à medida que tanto a Seagate quanto a Western Digital avançam em direção a marcos de capacidade de 50 TB e além.

Qual setor de usuário final compra a maior quantidade de drives?

Os operadores de nuvem e hiperescala representaram 48,10% da demanda de 2025 e têm previsão de crescimento a um CAGR de 11,42% até 2031.

Por que a Ásia-Pacífico lidera as vendas regionais?

A região abriga extensas bases de fabricação e expansões em grande escala na China, Tailândia e Índia, resultando em uma participação de receita de 36,10% e um CAGR previsto de 6,84%.

Página atualizada pela última vez em: