Tamanho e Participação do Mercado de Inversores Solares da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

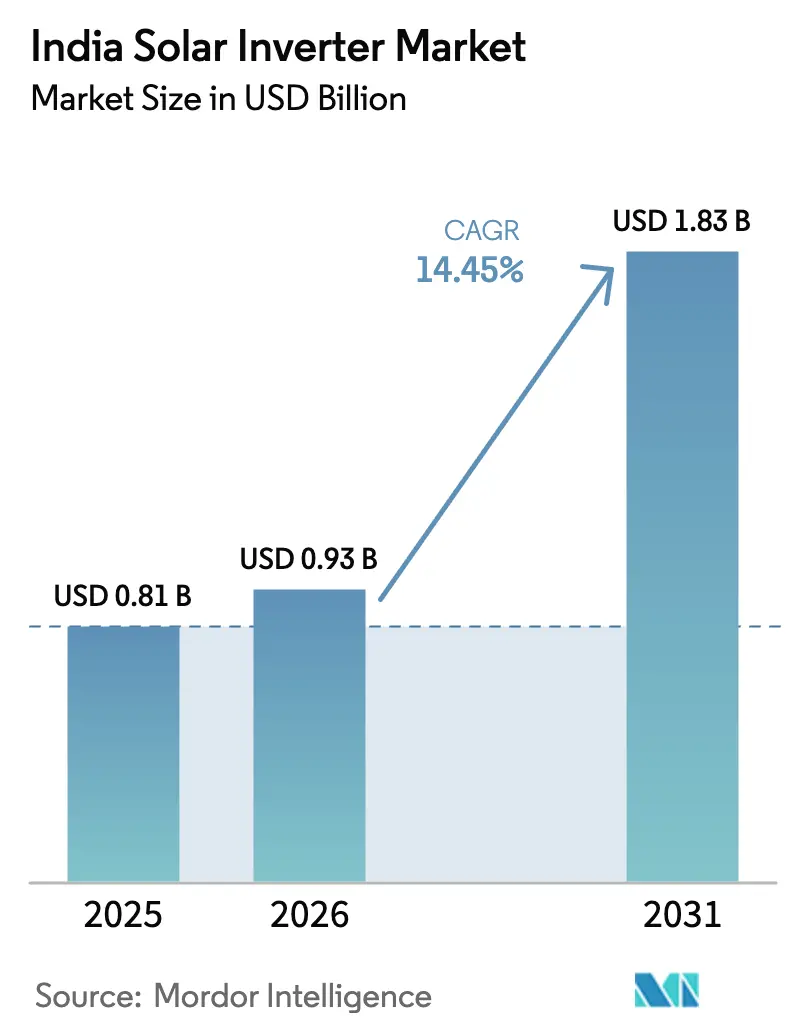

| Tamanho do mercado no ano base (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inversores Solares da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Inversores Solares da Índia aumente de USD 0,81 bilhão em 2025 para USD 0,93 bilhão em 2026 e atinja USD 1,83 bilhão até 2031, crescendo a uma CAGR de 14,45% entre 2026 e 2031.

O rápido apoio político, a queda nos preços dos módulos fotovoltaicos (FV) e as obrigações agressivas de compra de energia renovável em nível estadual estão expandindo os portfólios de projetos em parques de escala utilitária e sistemas de telhado distribuídos, elevando a demanda por equipamentos de conversão de alta eficiência. Os inversores centrais estão se beneficiando dos parques solares de escala de gigawatt em construção em Rajastão e Gujarat, enquanto os inversores de string dominam os telhados comerciais que preferem expansão modular e manutenção mais simples. As arquiteturas trifásicas respondem por dois terços das remessas porque a maioria das usinas se conecta a alimentadores de média tensão que exigem cargas equilibradas e suporte de potência reativa. Enquanto isso, as soluções fora da rede vinculadas a bombas de irrigação e microrredes de aldeias estão se expandindo mais rapidamente do que o segmento conectado à rede, à medida que os incentivos do PM-KUSUM reduzem os custos iniciais para agricultores em estados com redes de distribuição não confiáveis.

Principais Conclusões do Relatório

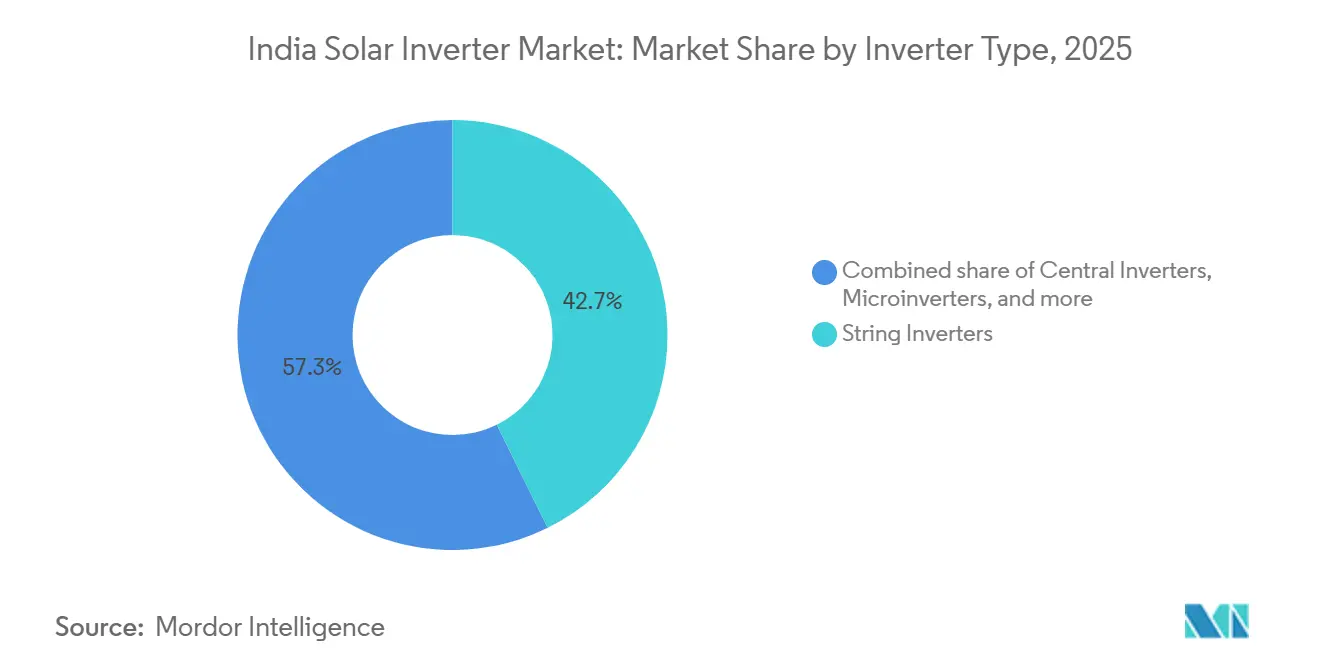

- Por tipo de inversor, os inversores de string lideraram com 42,7% da participação do mercado de inversores solares da Índia em 2025, enquanto as unidades centrais devem crescer a uma CAGR de 17,3% até 2031, à medida que os parques solares de múltiplos gigawatts padronizam blocos de alta capacidade.

- Por fase, os projetos trifásicos responderam por 67,4% do tamanho do mercado de inversores solares da Índia em 2025, e a mesma categoria deve avançar a uma CAGR de 14,9% até 2031, impulsionada pela implantação comercial e utilitária.

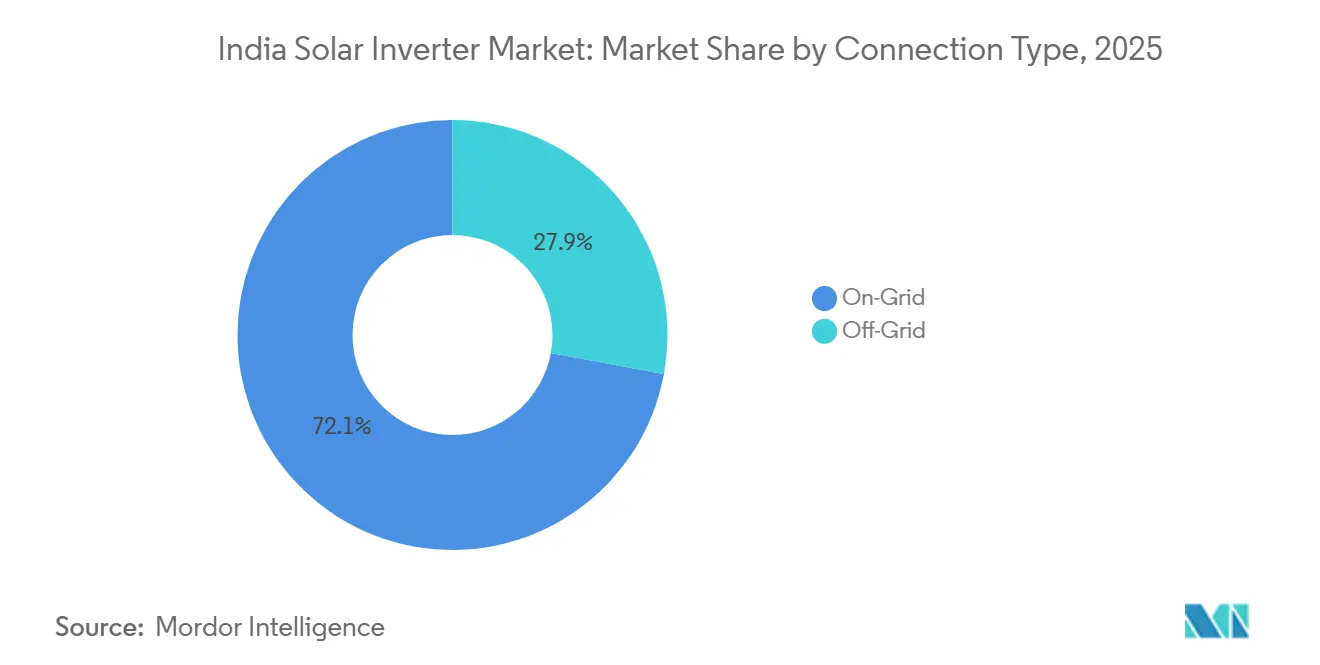

- Por tipo de conexão, as instalações conectadas à rede detinham 72,1% da demanda em 2025; os sistemas fora da rede são os de crescimento mais rápido, expandindo-se a uma CAGR de 16,5% à medida que a solarização de alimentadores escala sob o PM-KUSUM.

- Por aplicação, os projetos de escala utilitária representaram 61,4% da receita em 2025, enquanto os sistemas residenciais devem registrar o maior crescimento, a uma CAGR de 17,1% entre 2026 e 2031, apoiados pelo PM Surya Ghar Muft Bijli Yojana.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Inversores Solares da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda rápida nos preços dos módulos FV | +3.8% | Gujarat, Rajastão, Tamil Nadu, repercussão nacional | Médio prazo (2-4 anos) |

| Regulamentações favoráveis de medição líquida | +2.9% | Delhi, Andhra Pradesh, Kerala, Telangana, adoção nacional | Curto prazo (≤ 2 anos) |

| Crescente adoção de telhados entre PMEs | +4.2% | Maharashtra, Karnataka, Tamil Nadu, expansão nacional | Médio prazo (2-4 anos) |

| Licitações solares aceleradas vinculadas ao hidrogênio verde | +3.6% | Gujarat, Rajastão, polos emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Queda Rápida nos Preços dos Módulos FV Reformula a Economia de Custos

Os preços dos módulos FV caíram para USD 0,11 por watt no início de 2025, ante USD 0,15 por watt no ano anterior, reduzindo os custos nivelados de energia solar de escala utilitária abaixo de INR 2,00 por quilowatt-hora em estados de alta irradiância.[1]Laboratório Nacional de Energia Renovável, "Tendências de Preços de Sistemas Fotovoltaicos T1 2025," nrel.gov Módulos mais baratos elevam a participação relativa dos inversores nos orçamentos totais do sistema de 6% para 9%, motivando os desenvolvedores a selecionar modelos com eficiências ponderadas acima de 98,5% para proteger os retornos dos projetos. A preferência resultante por plataformas centrais de 1.500 V em projetos acima de 100 MW é evidente nas últimas adjudicações de licitações de Rajastão, onde blocos de estação única substituíram strings distribuídas para reduzir os custos de cabeamento e escavação. Os fornecedores de equipamentos estão, portanto, redesenhando blocos de energia com dispositivos de carboneto de silício que minimizam as perdas térmicas em temperaturas ambiente acima de 45 °C, típicas do oeste da Índia. Por sua vez, a cadeia de suprimentos está se deslocando para linhas de montagem domésticas capazes de entregar unidades de escala de megawatt em menos de oito semanas, um diferencial logístico em um mercado que corre para comissionar capacidade antes dos prazos tarifários do ano fiscal.

Regulamentações Favoráveis de Medição Líquida Desbloqueiam a Geração Distribuída

Vinte e oito estados indianos e territórios da união agora oferecem medição líquida, e vários, incluindo Delhi e Telangana, permitem crédito virtual em múltiplas instalações, um incentivo crucial para redes e condomínios.[2]Comissão Reguladora de Eletricidade de Andhra Pradesh, "Regulamentações de Medição Líquida 2024," aperc.gov.in Telangana elevou seu limite por consumidor de 1 MW para 10 MW em 2024, abrindo oportunidades de telhado para grandes fábricas que requerem inversores trifásicos com recursos de suporte de tensão.[3]Corporação de Desenvolvimento de Energia Renovável do Estado de Telangana, "Diretrizes de Medição Líquida 2024," tsredco.telangana.gov.in Os períodos de retorno para sistemas comerciais caíram abaixo de cinco anos, impulsionando a aquisição de inversores inteligentes em conformidade com o IEEE 1547-2018 e capazes de exportação de potência reativa para estabilizar os alimentadores. Estados como Kerala também isentam as exportações de telhados de encargos de transmissão quando a geração é consumida dentro dos limites municipais, reduzindo ainda mais o horizonte de equilíbrio para pequenas empresas. Os fornecedores agora agrupam plataformas de monitoramento remoto e atualizações de firmware porque os instaladores citam o diagnóstico digital como um parâmetro decisivo para a adjudicação de licitações.

O Crescente Uso de Telhados entre PMEs Impulsiona a Diversificação do Segmento

As pequenas e médias empresas instalaram 2,8 GW de energia solar em telhados em 2024, à medida que as tarifas para usuários comerciais ultrapassaram INR 9,00 por quilowatt-hora em Maharashtra e Karnataka. Os subsídios de capital de 20% para sistemas abaixo de 10 kW sob o PM Surya Ghar reduzem o desembolso de caixa e incentivam as PMEs a substituir geradores a diesel por híbridos solar-bateria. Os inversores de string dominam porque sua modularidade permite que as empresas expandam a capacidade em etapas de 10 kW que espelham o crescimento incremental da carga. No entanto, os projetos híbridos com interfaces de bateria integradas estão ganhando participação porque as empresas querem reduzir os encargos de demanda noturna descarregando energia armazenada durante os picos tarifários. Os fornecedores que pré-certificam os protocolos do Bureau of Indian Standards (BIS) e oferecem garantias de cinco anos no local estão ganhando pedidos, pois os provedores de financiamento insistem em confiabilidade comprovada antes de aprovar empréstimos.

Licitações Solares Aceleradas Vinculadas ao Hidrogênio Verde Criam Novos Vetores de Demanda

A Solar Energy Corporation of India lançou 3,5 GW de licitações combinadas de solar-eletrolisador durante 2024-2025, obrigando os desenvolvedores a co-localizar FV com produção de hidrogênio que flutua rapidamente com os comandos da rede. Esses projetos precisam de inversores que possam tolerar 130% de sobrecarga por curtos períodos e aumentar a produção em milissegundos para corresponder às oscilações de carga do eletrolisador. Gujarat e Rajastão já aprovaram 500 MW de polos, estimulando a demanda por pacotes de inversor-controlador bidirecionais capazes de gerenciar buffers de bateria e evitar oscilações no barramento CC.[4]Ministério de Novas Energias e Energias Renováveis, "Missão Nacional de Hidrogênio Verde," mnre.gov.in A Autoridade Central de Eletricidade (CEA) trata esses complexos híbridos como ativos de suporte à rede, portanto, a conformidade com os novos códigos de serviços auxiliares é obrigatória para o financiamento. Os fornecedores que incorporam controle de droop em tempo real e firmware de formação de rede dentro dos estágios de energia agora são pré-selecionados à frente das unidades convencionais durante as avaliações de licitação.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de certificação BIS para importações | –2.1% | Nacional, concentrado em estados que dependem de hardware importado | Curto prazo (≤ 2 anos) |

| Atrasos na aquisição de terras para grandes parques | –1.8% | Rajastão, Karnataka, Madhya Pradesh, Uttar Pradesh | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Certificação BIS para Importações

A Ordem de Controle de Qualidade de 2024 exige que todo inversor conectado à rede acima de 10 kW possua a marca BIS, mas apenas 12 laboratórios domésticos estão credenciados para realizar os testes IS 61683 e IS 62116 exigidos. Os fabricantes estrangeiros enfrentam filas de 3 a 6 meses, imobilizando capital de giro e atrasando remessas para projetos em Andhra Pradesh e Tamil Nadu. Os importadores menores são os mais prejudicados porque não possuem estoque de reserva e não conseguem negociar vagas prioritárias, fazendo com que desenvolvedores avessos ao risco mudem para modelos montados localmente que já possuem certificações. O Ministério do Comércio sinalizou acordos de reconhecimento mútuo com laboratórios estrangeiros credenciados pela ISO/IEC 17025, mas a implementação completa é improvável antes do final de 2026.[5]Diretoria Geral de Comércio Exterior, "Ordens de Controle de Qualidade para Inversores Solares 2024," dgft.gov.in Até lá, os cronogramas de aquisição permanecerão apertados, e os desenvolvedores estão incorporando os prazos de certificação nas margens das propostas.

Atrasos na Aquisição de Terras para Grandes Parques Solares

Os agricultores contestaram as taxas de compensação e as autorizações ambientais na Fase IV de Bhadla em Rajastão e nas extensões de Pavagada em Karnataka, congelando mais de 5 GW de capacidade planejada. As negociações prolongadas retardam a mobilização e adiam a aquisição de inversores porque os contratantes de EPC não conseguem confirmar janelas de entrega sem a posse da terra. Os fornecedores de inversores centrais, que precisam de prazos de entrega de seis meses para estações containerizadas personalizadas, estão sendo solicitados a manter cotações por mais tempo do que o habitual, inflacionando os custos de hedge. A propriedade fundiária fragmentada em Uttar Pradesh e Madhya Pradesh agrava o problema, com dezenas de pequenos proprietários detendo poder de veto sobre parcelas contíguas necessárias para arrays acima de 100 MW. As concessionárias estaduais estão experimentando pools de terras e autorizações de janela única, mas os analistas esperam que os cronogramas de conclusão de grandes parques se estendam para o médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Inversor: Unidades Centrais Capturam o Impulso Utilitário

Os inversores centrais devem crescer a uma CAGR de 17,3% entre 2026 e 2031, o mais rápido dentro do mercado de inversores solares da Índia, à medida que os desenvolvedores preferem cada vez mais blocos de estação única para projetos acima de 100 MW. Essa preferência eleva o tamanho do mercado de inversores solares da Índia associado às plataformas centrais, especialmente nos parques de múltiplos gigawatts de Rajastão e Gujarat, onde as economias de escala são importantes. As unidades centrais classificadas de 1 MW a 5 MW reduzem os custos do sistema de equilíbrio ao diminuir o cabeamento CC e os comprimentos de valas. Os fornecedores estão integrando interruptores de carboneto de silício e resfriamento líquido para superar o mandato de eficiência ponderada de 97,5% do Bureau of Energy Efficiency, em vigor a partir de 2026.

Os inversores de string ainda detinham 42,7% da participação do mercado de inversores solares da Índia em 2025, dominando telhados e arrays industriais de médio porte graças à escalabilidade modular e regimes de manutenção simples. Os microinversores, com menos de 5% de penetração, atraem telhados residenciais sombreados onde o desalinhamento no nível do módulo reduz os rendimentos de energia, embora os custos unitários mais altos limitem a adoção. Os produtos híbridos e prontos para bateria estão crescendo rapidamente porque a CEA tem como meta 336 GWh de armazenamento até 2029-30, impulsionando os desenvolvedores em direção a eletrônicos bidirecionais que podem aproveitar fluxos de receita de serviços auxiliares.

Por Fase: A Dominância Trifásica Corresponde à Topologia da Rede

Os produtos trifásicos garantiram 67,4% das remessas em 2025 e se expandirão a uma CAGR de 14,9% até 2031, pois a maioria das instalações comerciais e utilitárias se conecta a alimentadores de 11 kV ou 33 kV que exigem cargas equilibradas. Por sua vez, o tamanho do mercado de inversores solares da Índia para unidades trifásicas aumenta com cada expansão de medição líquida que eleva os limites de telhado para fábricas. Os códigos de rede revisados exigem suporte de potência reativa dentro de uma faixa de 0,9 de avanço-atraso para arrays acima de 100 kW, um requisito fácil para blocos trifásicos, mas difícil para alternativas monofásicas.

Os sistemas monofásicos permanecem vitais para residências que instalam arrays de 1 kW a 5 kW sob o esquema PM Surya Ghar. A concorrência de preços é intensa porque as importações chinesas começam abaixo de INR 5.000 por unidade, mas os montadores domésticos mantêm participação ao agrupar garantias de serviço de cinco anos e recursos de segurança aprovados pelo BIS. À medida que as tarifas por hora do dia se ampliam, os projetos híbridos monofásicos com portas de bateria integradas devem defender as margens ao permitir o corte de picos para residências.

Por Tipo de Conexão: Fora da Rede Ganha com o Impulso Agrícola

Os equipamentos conectados à rede retiveram 72,1% da demanda em 2025, mas as variantes fora da rede e híbridas estão avançando a uma CAGR de 16,5% devido à solarização de alimentadores do PM-KUSUM, que tem como alvo 2 milhões de bombas autônomas. O tamanho do mercado de inversores solares da Índia associado aos alimentadores rurais está, portanto, crescendo mais rapidamente do que a média nacional. As unidades fora da rede devem tolerar calor, poeira e oscilações de tensão enquanto fornecem torque constante às bombas de irrigação, o que direciona os compradores para invólucros com classificação IP65 e dispositivos de entrada ampla.

As microrredes rurais que combinam solar, armazenamento e diesel ocasional também exigem inversores com capacidade de partida a frio, adicionando prêmios de preço, mas garantindo reinicializações autônomas após interrupções. Marcas internacionais como Victron e Schneider competem aqui oferecendo pilhas de inversor-carregador modulares escaláveis a partir de 5 kW.

Por Aplicação: O Crescimento Residencial Reformula o Mix de Demanda

Os projetos de escala utilitária capturaram 61,4% dos pedidos em 2025, impulsionados por 18,5 GW de adições de capacidade que utilizaram principalmente inversores centrais. No entanto, os sistemas residenciais devem crescer a uma CAGR de 17,1% até 2031, o segmento mais rápido do mercado de inversores solares da Índia, porque os subsídios do PM Surya Ghar reduzem o custo pós-incentivo de um array de telhado de 3 kW abaixo de INR 40.000. Os compradores residenciais agora escolhem modelos monofásicos ou de microinversor que suportam complementos de bateria para evitar tarifas de pico noturno superiores a INR 8,00 por quilowatt-hora.

Os telhados comerciais e industriais continuam se expandindo à medida que os preços da eletricidade para fábricas superam as tarifas residenciais e as regras revisadas de medição líquida permitem que as empresas compensem até 90% do consumo em estados como Delhi e Kerala. Os desenvolvedores de parques de escala utilitária estão se voltando para propostas de solar mais armazenamento que requerem inversores bidirecionais capazes de janelas de descarga de 2 a 4 horas definidas pelas licitações da SECI.

Análise Geográfica

Rajastão, Gujarat e Tamil Nadu juntos abrigavam 48% da capacidade solar nacional em dezembro de 2025, formando assim o epicentro do mercado de inversores solares da Índia. Rajastão liderou com 24,5 GW, principalmente de escala utilitária, exigindo inversores centrais classificados para strings CC de 1.500 V e saídas CA correspondentes a subestações de 33 kV. Gujarat ficou em segundo lugar com 17,8 GW, divididos igualmente entre parques e telhados que se beneficiam de um limite de medição líquida virtual de 20 MW. Os 16,2 GW de Tamil Nadu incluem 4,5 GW de instalações em telhados em clusters têxteis e automotivos, reforçando a demanda por modelos de string trifásicos.

Karnataka e Maharashtra são polos de crescimento emergentes, adicionando mais de 6 GW combinados em 2024, ajudados por subsídios estaduais para telhados comerciais e projetos piloto inovadores de solar flutuante que buscam invólucros de inversores resistentes à corrosão. Andhra Pradesh e Telangana concentram-se na solarização de alimentadores agrícolas, instalando unidades híbridas capazes de operar em ilha durante os desligamentos noturnos dos alimentadores. Os estados do norte, como Uttar Pradesh, ficam para trás devido a restrições de terra e rede, mas ambos estão licitando parques que exigirão estações centrais com capacidades de suporte de tensão definidas pelos novos códigos da CEA.

Ao longo do horizonte de previsão, as zonas ocidentais e meridionais permanecem os maiores compradores graças à irradiação superior e às políticas proativas, embora os estados orientais e do nordeste mostrem bolsões de demanda fora da rede onde a baixa penetração da rede impulsiona implantações de microrredes.

Cenário Competitivo

A concentração do mercado é moderada: as cinco principais marcas forneceram aproximadamente três quartos das remessas de escala utilitária em 2024, mas os telhados residenciais e comerciais permanecem fragmentados com mais de 30 marcas ativas. Fornecedores chineses como Sungrow e Huawei ganham grandes pedidos de parques aproveitando cadeias de suprimentos verticalmente integradas e crédito de exportação concessionário para manter os preços baixos. Os especialistas europeus SMA e Fronius protegem nichos premium por meio de garantias de 10 anos e firmware de suporte à rede que ajuda os desenvolvedores a obter descontos em seguros.

A montagem doméstica está se acelerando. A Sungrow inaugurou uma planta de 20 GW em Bengaluru em janeiro de 2026, reduzindo os prazos de entrega para menos de três semanas e incorporando bancadas de teste BIS no local. A Delta Electronics expandiu sua linha de Hosur em 5 GW em 2025, integrando dispositivos de carboneto de silício que elevam a eficiência de conversão acima de 98,5%. A tecnologia é um diferencial fundamental: os fornecedores que enviam microinversores de formação de rede ou controladores híbridos que combinam gerenciamento de bateria e proteção avançada de ilhamento capturam margens mais altas apesar da intensa concorrência de preços.

As barreiras de entrada estão aumentando. As marcas BIS são obrigatórias, o Bureau of Energy Efficiency impõe um piso de eficiência ponderada de 97,5% a partir de janeiro de 2026, e a CEA vincula a elegibilidade para serviços auxiliares ao controle de droop demonstrado e à funcionalidade de partida a frio. Os fornecedores sem laboratórios credenciados ou dados de campo para comprovar a conformidade estão perdendo participação, pois os credores se recusam a financiar projetos que apresentam risco de certificação.

Líderes do Setor de Inversores Solares da Índia

Sungrow Power Supply Co., Ltd.

Huawei Technologies Co., Ltd.

SMA Solar Technology AG

FIMER S.p.A.

Delta Electronics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Juniper Green Energy firmou um acordo de fornecimento de inversores de 835 MW com a Sungrow para suas iniciativas solares na Índia. Sob este acordo, a Sungrow fornecerá inversores para os empreendimentos solares da Juniper localizados em Maharashtra e Rajastão.

- Abril de 2025: A POM Systems & Services, sediada em Bengaluru, apresentou seus novos inversores híbridos POM, disponíveis em classificações de potência de 3 kW, 5 kW e 10 kW. Esses inversores inovadores combinam as capacidades dos inversores solares tradicionais e dos inversores de bateria em uma única unidade.

- Abril de 2025: A Kosol Energie, em colaboração com a GoodWe, líder global em inversores solares, comissionou com sucesso um projeto solar de 10 MW em Kutch, Gujarat. O projeto, realizado para a Gujarat State Electricity Corporation Limited (GSECL), contou com destaque para os inversores de string UT de 350 kW da GoodWe.

- Julho de 2024: A Hero Future Energies concedeu à Sungrow um contrato de 850 MW para fornecer inversores para diversas iniciativas de energia renovável em toda a Índia. As soluções de inversores de 1500V de última geração da Sungrow, fabricadas em sua instalação de Bengaluru, são adaptadas para ambientes exigentes.

Escopo do Relatório do Mercado de Inversores Solares da Índia

O Escopo do Mercado de Inversores Solares da Índia inclui:-

| Inversores Centrais |

| Inversores de String |

| Microinversores |

| Inversores Híbridos/Prontos para Bateria |

| Monofásico |

| Trifásico |

| Conectado à Rede |

| Fora da Rede |

| Residencial |

| Comercial e Industrial |

| Escala Utilitária |

| Por Tipo de Inversor | Inversores Centrais |

| Inversores de String | |

| Microinversores | |

| Inversores Híbridos/Prontos para Bateria | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Conexão | Conectado à Rede |

| Fora da Rede | |

| Por Aplicação | Residencial |

| Comercial e Industrial | |

| Escala Utilitária |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de inversores solares da Índia até 2031?

O mercado deve atingir USD 1,83 bilhão até 2031.

Qual é a velocidade de crescimento do segmento residencial?

As instalações residenciais devem se expandir a uma CAGR de 17,1% entre 2026 e 2031, a mais rápida entre todas as aplicações.

Qual tipo de inversor deve liderar o crescimento futuro?

Os inversores centrais estão posicionados para o maior crescimento, a uma CAGR de 17,3%, à medida que os desenvolvedores constroem parques solares de múltiplos gigawatts.

Por que os inversores trifásicos são dominantes na Índia?

Eles se adequam aos alimentadores de média tensão, atendem aos novos mandatos de potência reativa e, portanto, garantiram 67,4% de participação em 2025.

Como as novas regras do BIS afetam os fornecedores estrangeiros?

Os testes domésticos obrigatórios podem atrasar as importações em até seis meses, incentivando os desenvolvedores a favorecer modelos certificados localmente.

Qual é o papel do PM-KUSUM na demanda fora da rede?

O esquema subsidia 2 milhões de bombas solares autônomas, impulsionando uma CAGR de 16,5% nas vendas de inversores fora da rede.

Página atualizada pela última vez em: