Tamanho e Participação do Mercado de Energia Solar Fotovoltaica de Filme Fino

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

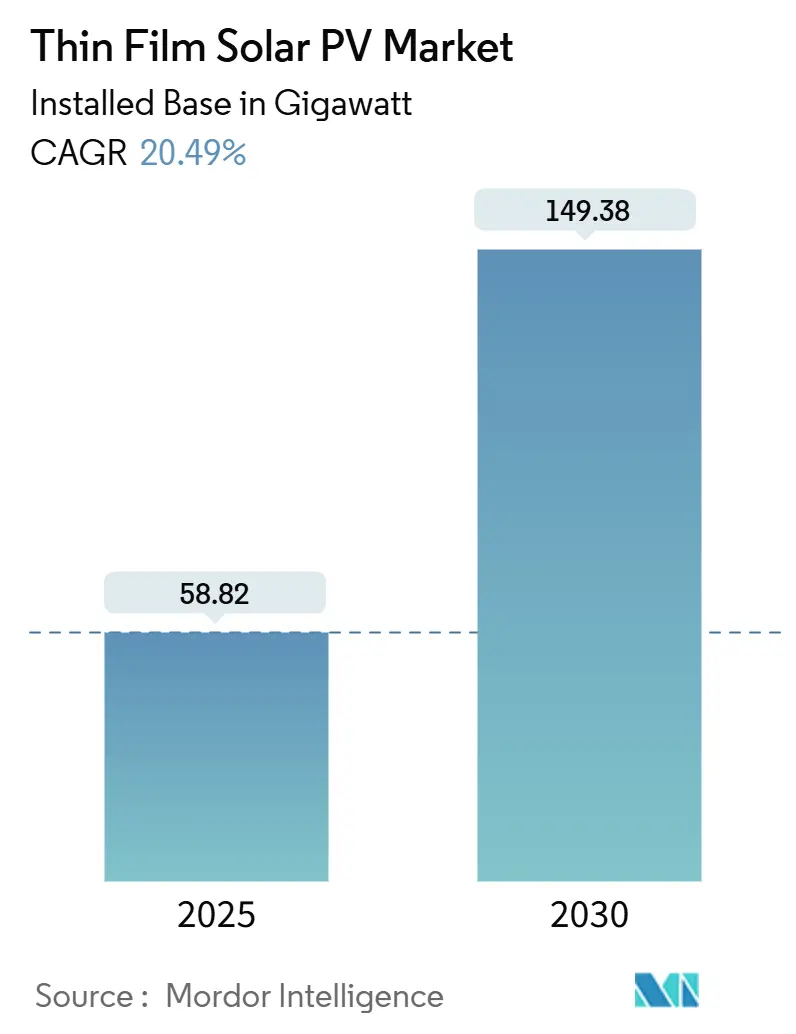

| Volume do Mercado (2025) | 58.82 gigawatt |

| Volume do Mercado (2030) | 149.38 gigawatt |

| Taxa de crescimento (2025 - 2030) | 20.49% CAGR |

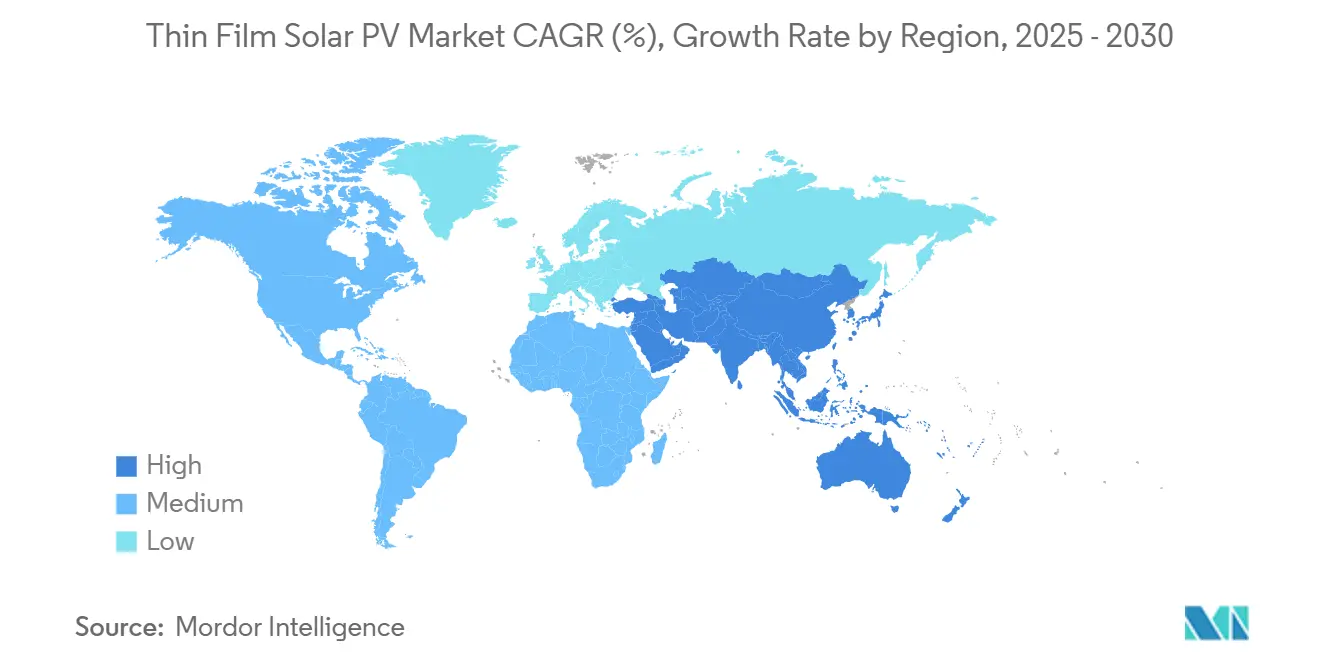

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar Fotovoltaica de Filme Fino por Mordor Intelligence

Espera-se que o tamanho do Mercado de Energia Solar Fotovoltaica de Filme Fino em termos de base instalada cresça de 58,82 gigawatts em 2025 para 149,38 gigawatts até 2030, a um CAGR de 20,49% durante o período de previsão (2025-2030).

As eficiências inovadoras de células em tandem, as leis agressivas de descarbonização e a capacidade de desempenho em ambientes de alta temperatura ou baixa luminosidade continuam a tornar as tecnologias de filme fino mais competitivas do que o silício cristalino. Os ventos favoráveis de políticas regionais, como os créditos fiscais de produção da Lei de Redução da Inflação dos Estados Unidos, mobilizaram expansões multibilionárias da capacidade doméstica, enquanto o Padrão Solar da UE exige energia solar em telhados de novos edifícios a partir de 2026, criando demanda por módulos leves e flexíveis.[1]SolarPower Europe, "O Parlamento Europeu concorda com o Padrão Solar da UE," solarpowereurope.org Realinhamentos na cadeia de suprimentos estão em andamento à medida que a China restringe os controles de exportação de telureto de cádmio, índio e telúrio, levando a Arábia Saudita e a Índia a anunciarem planos de fabricação local de 30 GW e 10 GW, respectivamente. A intensidade competitiva é moderada: a First Solar permanece a principal produtora de CdTe, mas a Oxford PV, a Tandem PV e outros inovadores em perovskita estão escalando a comercialização, atraindo financiamento significativo de capital de risco e parcerias estratégicas.

Principais Conclusões do Relatório

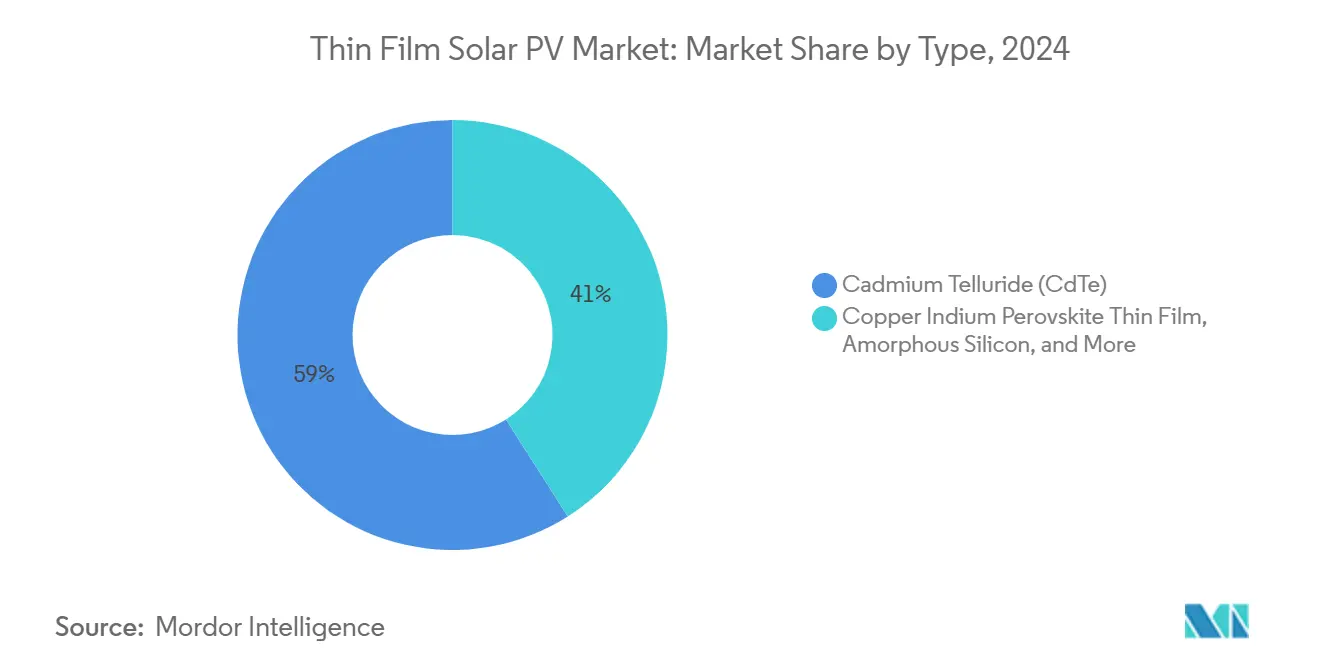

- Por tipo, o telureto de cádmio liderou com 59% da participação do mercado de energia solar fotovoltaica de filme fino em 2024; o filme fino de perovskita tem previsão de avançar a um CAGR de 38% entre 2025-2030.

- Por substrato, o vidro rígido capturou 68% do tamanho do mercado de energia solar fotovoltaica de filme fino em 2024, enquanto o substrato de plástico flexível tem projeção de expansão a um CAGR de 31% até 2030.

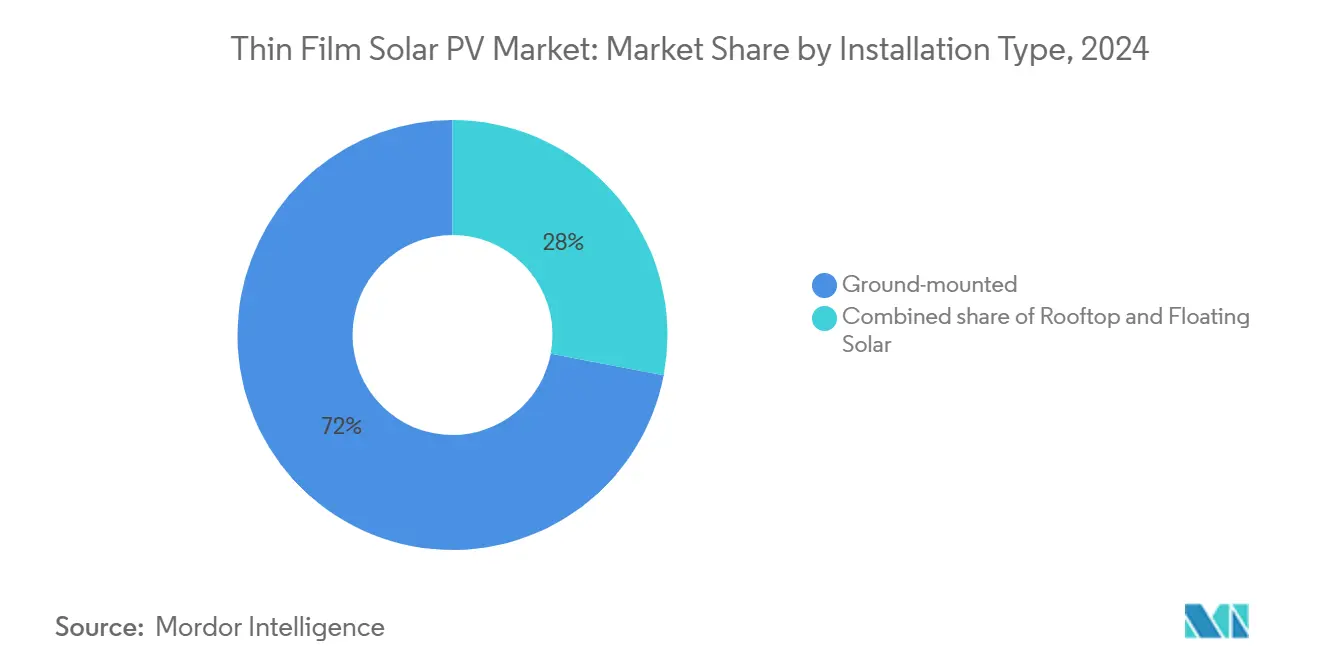

- Por tipo de instalação, os sistemas montados no solo detinham uma participação de 72% em 2024; as instalações em telhados estão posicionadas para um CAGR de 33% até 2030.

- Por aplicação, as usinas de energia em escala utilitária comandavam 66% do tamanho do mercado de energia solar fotovoltaica de filme fino em 2024, enquanto o fotovoltaico integrado a edificações está definido para crescer a um CAGR de 30% até 2030.

- Por geografia, a América do Norte respondeu por 45% da participação do mercado de energia solar fotovoltaica de filme fino em 2024; espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 35% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Energia Solar Fotovoltaica de Filme Fino

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio do LCOE dos módulos de filme fino | +3.2% | Global (maior na APAC e MEA) | Médio prazo (2-4 anos) |

| Metas e incentivos nacionais agressivos de energia solar | +4.1% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Desempenho superior em localidades de alta temperatura e baixa luminosidade | +2.8% | MEA, APAC, América do Sul | Médio prazo (2-4 anos) |

| Adoção rápida em produtos solares leves e flexíveis | +3.5% | Europa e América do Norte como adotantes iniciais | Curto prazo (≤ 2 anos) |

| Demanda fora da rede para microenergia de IoT e agrossolar | +1.9% | APAC, África, Américas rurais | Longo prazo (≥ 4 anos) |

| Eficiências inovadoras de tandem de perovskita > 30% | +4.8% | América do Norte e UE como líderes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio do LCOE dos Módulos de Filme Fino

As inovações de fabricação reduziram o custo nivelado de energia para módulos de filme fino abaixo do silício cristalino em climas selecionados, permitindo que projetos em escala utilitária assinem acordos de compra de energia com preços recordes baixos. Os módulos CdTe Série 7 da First Solar ilustram a tendência, enquanto as técnicas de deposição rolo a rolo reduzem o capex para linhas emergentes de perovskita. A expansão na Índia, no Alabama e na Louisiana adiciona capacidade de múltiplos gigawatts, reduzindo ainda mais os custos unitários. Combinado com revestimentos antirreflexivos que reduzem o LCOE em outros 2%, o argumento econômico para a energia solar fotovoltaica de filme fino se aprofunda em locais desérticos, tropicais e de luz difusa.

Metas e Incentivos Nacionais Agressivos de Energia Solar

Os formuladores de políticas estão criando uma demanda imediata. O Padrão Solar da UE exige energia solar em telhados de todos os novos edifícios a partir de 2026, favorecendo módulos mais leves e integrados arquitetonicamente. O Japão destinou USD 1,5 bilhão para pesquisa e desenvolvimento de perovskita ultrafina para garantir 20 GW até 2040.[2]Harry Dempsey, "A aposta de USD 1,5 bilhão do Japão em células solares ultrafinas," ft.com Enquanto isso, os créditos fiscais da Seção 45X nos Estados Unidos entregaram USD 857 milhões à First Solar pela produção de 2024, sustentando novos investimentos em linhas domésticas. O plano de fabricação de 30 GW da Arábia Saudita e o anúncio de 10 GW da Índia ilustram ainda mais como os incentivos se traduzem em pipelines de capacidade.

Desempenho Superior em Localidades de Alta Temperatura e Baixa Luminosidade

Os módulos de filme fino mantêm rendimentos mais elevados quando as temperaturas ambientes excedem 40 °C, uma vantagem crítica para projetos no Oriente Médio com previsão de superar 100 GW até 2030.[3]Rystad Energy, "Energia solar fotovoltaica para ajudar a atender à crescente demanda de energia no Oriente Médio," rystadenergy.com Pilotos de solar flutuante na Ásia mostram ganhos de energia de 0,6%-4,4% devido ao resfriamento evaporativo. Avanços em materiais, como absorvedores de seleneto de germânio atingindo 80% de absorção de fótons, continuam impulsionando a resposta das células sob luz oblíqua ou difusa.

Adoção Rápida em Produtos Solares Leves e Flexíveis

Arquitetos e designers de produtos estão agora especificando laminados de filme fino flexíveis para fachadas, paredes cortina e equipamentos portáteis. As instalações de fotovoltaico integrado a edificações na Europa custam EUR 2.500-8.300/kWp, mas compensam os custos de revestimento de fachadas, reduzindo os prêmios reais. As montadoras automotivas testam filmes de perovskita em tetos de veículos para carregamento auxiliar, enquanto laboratórios coreanos relataram células tandem com eficiência de 23,64% que sobreviveram a 100.000 ciclos de flexão. Parcerias como Power Roll–Amcor visam a produção de filme solar alimentado por rolo para embalagens e dispositivos IoT.[4]Ross Kit Million, "Power Roll faz parceria com a Amcor em tecnologia de filme fotovoltaico solar," solarpowerportal.co.uk

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com toxicidade do cádmio/selênio | -2.1% | UE e América do Norte principalmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Lacuna de eficiência em relação aos módulos de silício cristalino de primeira linha | -3.4% | Global, com maior impacto em aplicações em escala utilitária | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de minerais críticos (In, Te) | -2.8% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Histórico limitado de financiabilidade de projetos | -1.9% | Mercados emergentes principalmente, com repercussão em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Toxicidade do Cádmio/Selênio

As regras europeias sobre cádmio em bens de consumo obrigam os fabricantes de CdTe a manter esquemas de reciclagem em circuito fechado e descarte especializado, adicionando custo e complexidade. Os controles de exportação da China em fevereiro de 2025 sobre compostos de CdTe sublinharam o risco geopolítico, abalando os cronogramas de aquisição de módulos para energia solar fotovoltaica. A First Solar responde com 95% de recuperação de materiais e certificação do berço ao berço, mas empresas menores têm dificuldade em igualar tais investimentos em conformidade. Químicas alternativas baseadas em perovskita, orgânicas ou CIGS ajudam a aliviar a pressão de toxicidade, mas escalá-las exige novo capital.

Lacuna de Eficiência em Relação aos Módulos de Silício Cristalino de Primeira Linha

Os módulos de silício cristalino convencionais agora superam 25% de eficiência comercial, superando muitas linhas de filme fino que têm média de 18%-22%.[5]NREL, "Gráfico de Eficiência das Melhores Células de Pesquisa," nrel.gov Os desenvolvedores de utilidades com restrições de terra, portanto, gravitam em direção ao silício, a menos que o filme fino ofereça vantagens de custo ou temperatura. A lacuna está se fechando: protótipos de CIGS de dissulfeto de tungstênio atingiram 25,7% de eficiência no final de 2024. Os módulos tandem da Oxford PV correspondem ao silício premium, e os roteiros de múltiplas junções traçam um caminho para 30%+. Até que os rendimentos em volume superem o silício, alguns desenvolvedores permanecerão cautelosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Comercialização de Perovskita Acelera

O telureto de cádmio reteve 59% da participação do mercado de energia solar fotovoltaica de filme fino em 2024, ancorado pelas fábricas em escala de gigawatt da First Solar e pela eficiência de célula recorde de 22,6%. Em paralelo, o filme fino de perovskita tem projeção de crescimento a um CAGR de 38% até 2030, capturando a demanda por maior eficiência e formatos leves. Espera-se que o tamanho do mercado de energia solar fotovoltaica de filme fino para perovskita atinja a escala de dois dígitos em gigawatts até 2030, sustentado pelas remessas comerciais da Oxford PV e pela construção de capacidade nos Estados Unidos da Tandem PV. O CIGS permanece relevante graças à sua compatibilidade com substratos flexíveis e novos marcos de eficiência, enquanto o silício amorfo e o fotovoltaico orgânico continuam a servir usos de nicho ultrafinos.

O impulso da perovskita decorre do ajuste mais fácil da banda proibida e do processamento a baixa temperatura. Os painéis residenciais de 26,9% da Oxford PV validaram a financiabilidade, enquanto a pesquisa de tandem do Helmholtz-Zentrum Berlin mostra um caminho para eficiências de 30%. Os investidores despejaram capital em linhas de fase vapor e rolo a rolo que prometem baixo capex por watt. Os formuladores de políticas apoiam a diversificação para longe de químicas contendo Cd, elevando ainda mais as perspectivas da perovskita dentro do mercado de energia solar fotovoltaica de filme fino.

Por Substrato: A Flexibilidade Impulsiona a Adoção

Os substratos de vidro rígido detinham 68% do tamanho do mercado de energia solar fotovoltaica de filme fino em 2024, devido à durabilidade comprovada em campos utilitários. Os substratos de plástico flexível estão no caminho para um CAGR de 31%, impulsionados por fachadas de fotovoltaico integrado a edificações, tendas e tetos de transporte. As folhas metálicas fornecem um meio-termo entre o vidro e mais resistentes do que os polímeros, para peles aeroespaciais e de veículos que necessitam de alta resistência à perfuração.

Novos filmes de poliimida e fluoropolímero agora toleram temperaturas de soldagem e exposição ultravioleta comparáveis ao vidro temperado. As folhas frontais Tedlar da DuPont oferecem economia de peso sem sacrificar a resistência às intempéries, enquanto as células tandem coreanas em poliimida de 1,4 µm mantiveram 97,7% de produção após 100.000 dobras. Esses avanços expandem a latitude de design e reduzem os custos do balanço do sistema, apoiando uma implantação mais ampla dentro do mercado de energia solar fotovoltaica de filme fino.

Por Tipo de Instalação: O Impulso dos Telhados Cresce

À medida que os desenvolvedores de utilidades aproveitaram terras desérticas baratas, os arranjos montados no solo comandaram 72% do volume de 2024. As implantações em telhados, no entanto, têm projeção de registrar um CAGR de 33% à medida que o Padrão Solar da UE e códigos estaduais semelhantes exigem geração no local. Embora incipiente, o solar flutuante se beneficia do peso mais leve do filme fino, simplificando a ancoragem e aumentando os ganhos de rendimento relacionados ao resfriamento.

As trilhas de montagem automatizadas e os laminados pré-fabricados em fábrica reduzem significativamente as horas de trabalho em telhados. Para sistemas flutuantes, revestimentos seletivos de espectro e encapsulantes resistentes à névoa salina aumentam a durabilidade. À medida que a geração distribuída ganha favor político, telhados e reservatórios representarão as oportunidades de escalonamento mais rápido em todo o mercado de energia solar fotovoltaica de filme fino.

Por Aplicação: O Fotovoltaico Integrado a Edificações Torna-se um Motor de Crescimento

As usinas de energia em escala utilitária ainda responderam por 66% da demanda de 2024, aproveitando as economias de escala e os acordos de compra de energia simplificados. O fotovoltaico integrado a edificações tem previsão de um CAGR de 30%, impulsionado por retrofits de fachadas e códigos de edifícios de emissão líquida zero. Os telhados comerciais e industriais adotam o filme fino para combater as perdas térmicas, enquanto os proprietários residenciais apreciam a flexibilidade de design e a baixa carga de vento. Os módulos semitransparentes desbloqueiam instalações agrovoltaicas e em estufas.

Os reguladores veem o fotovoltaico integrado a edificações como uma solução de energia e materiais de construção, melhorando o custo total. Os fabricantes agora oferecem telhas de perovskita com cores combinadas e laminados adesivos, ampliando o apelo estético. Eletrônicos portáteis, tetos de transporte e carregadores IoT adicionam gigawatts incrementais, mas servem como vitrines de alta margem para a versatilidade do filme fino no mercado mais amplo de energia solar fotovoltaica de filme fino.

Análise Geográfica

A América do Norte reteve 45% da participação do mercado de energia solar fotovoltaica de filme fino em 2024, à medida que as fábricas americanas da First Solar escalaram para 14 GW e geraram USD 857 milhões em créditos da Seção 45X. Os pipelines de utilidades no Sudoeste exploram a tolerância superior ao calor do filme fino, enquanto o Canadá e o México integram pilotos agrovoltaicos que combinam laminados flexíveis com estruturas de irrigação por gotejamento. Os incentivos federais, as regras de conteúdo local e um ecossistema de reciclagem em maturação sustentam uma perspectiva regional resiliente.

A Ásia-Pacífico é a região de crescimento mais rápido, acompanhando um CAGR de 35% até 2030. O impulso de USD 1,5 bilhão do Japão em perovskita se alinha com sua meta de 20 GW para 2040, enquanto a escala da China permite quedas rápidas de preços mesmo quando os controles de exportação empurram os compradores em direção à diversificação. A instalação anunciada de 10 GW de filme fino da Índia e os blocos comerciais isentos de tarifas do Sudeste Asiático convidam novas fábricas, distribuindo o risco da cadeia de suprimentos. Espera-se que o mercado de energia solar fotovoltaica de filme fino da região supere a América do Norte até 2028.

O ativismo regulatório da Europa garante demanda estável apesar da modesta fabricação doméstica. O Padrão Solar da UE cria uma atração estrutural para soluções de fotovoltaico integrado a edificações e telhados, fortalecendo as perspectivas para gigafábricas suecas e francesas que prometem baixas pegadas de carbono alimentadas por redes renováveis. O sul da Europa explora a resiliência do filme fino a altas temperaturas, enquanto os países nórdicos pilotam fachadas transparentes para escritórios ricos em luz do dia. Embora menores hoje, o Oriente Médio e a África combinam vasta irradiância com impulso soberano; o compromisso de 30 GW da Arábia Saudita sinaliza a próxima fronteira no mercado de energia solar fotovoltaica de filme fino.

Cenário Competitivo

O campo competitivo permanece moderadamente concentrado. O modelo integrado de CdTe da First Solar abrange da pesquisa e desenvolvimento à reciclagem, gerando um backlog de USD 23,3 bilhões e credibilidade de 95% de recuperação de materiais. Sua aquisição da Evolar imprime conhecimento europeu no desenvolvimento de tandem. O módulo recorde de 26,9% da Oxford PV e a linha financiada por capital de risco nos Estados Unidos da Tandem PV encabeçam os desafiantes de perovskita, enquanto a Midsummer e a SAEL escalam a capacidade de CIGS e CdTe na Europa e na Índia.

Os movimentos estratégicos se agrupam em torno de três temas: 1) expansão de capacidade em países ricos em incentivos, 2) fusões e aquisições para garantir propriedade intelectual em arquiteturas tandem, e 3) parcerias para codesenvolver substratos flexíveis. A First Solar planeja linhas no Alabama e na Louisiana; a Oxford PV colabora com a Meyer Burger para caminhos de perovskita-silício; a Power Roll se une à Amcor para comercializar filmes imprimíveis. O interesse do capital de risco se recuperou, com USD 50 milhões para a Tandem PV e mais de USD 1 bilhão divulgados para startups de fabricação na APAC.

Existem oportunidades de espaço em branco em revestimentos de fotovoltaico integrado a edificações, laminados agrovoltaicos e carregadores de mobilidade, onde poucos participantes estabelecidos possuem produtos otimizados. Os players que dominarem a deposição rolo a rolo e o processamento a baixa temperatura podem superar as métricas de eficiência existentes enquanto reduzem a intensidade de capital. Ao longo do horizonte de previsão, espera-se que a convergência tecnológica em direção a tandems baseados em perovskita impulsione uma maior consolidação dentro do mercado de energia solar fotovoltaica de filme fino.

Líderes do Setor de Energia Solar Fotovoltaica de Filme Fino

First Solar Inc.

Hanergy Thin Film Power Group Ltd

Solar Frontier K.K.

Sharp Corporation

Kaneka Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SAEL anunciou um investimento de USD 954 milhões em uma planta de filme fino de 10 GW na Índia, ampliando o fornecimento não chinês.

- Julho de 2025: A First Solar afirmou a propriedade de patentes TOPCon, expandindo seu portfólio de propriedade intelectual fotovoltaica.

- Março de 2025: A Tandem PV captou USD 50 milhões para estabelecer a fabricação de perovskita nos Estados Unidos.

- Setembro de 2024: A Oxford PV iniciou as remessas comerciais de módulos de perovskita.

Escopo do Relatório do Mercado Global de Energia Solar Fotovoltaica de Filme Fino

Os painéis de energia solar fotovoltaica de filme fino utilizam camadas finas de material fotovoltaico, depositadas em substratos como vidro, plástico ou metal. Esses painéis leves e frequentemente flexíveis apresentam uma alternativa econômica aos painéis de silício tradicionais. No entanto, eles tipicamente oferecem menor eficiência e vida útil mais curta. Construídos a partir de diversos materiais semicondutores, os painéis de filme fino incluem opções como silício amorfo (a-Si), telureto de cádmio (CdTe) e seleneto de cobre, índio e gálio (CIGS).

O mercado global de energia solar fotovoltaica de filme fino é segmentado por Tipo, Substrato, Tipo de Instalação, Aplicação e geografia. Por tipo, o mercado é segmentado em telureto de cádmio, filme fino de perovskita, silício amorfo, orgânico/polímero e mais. Por substrato, o mercado é segmentado em substrato de vidro rígido e substrato de folha metálica. Por tipo de instalação, o mercado é segmentado em montagem no solo, telhado e solar flutuante. Por aplicação, o mercado é segmentado em usinas de energia em escala utilitária, fotovoltaico integrado a edificações, telhado residencial e mais. O relatório também cobre os tamanhos de mercado e previsões para o mercado global de energia solar fotovoltaica de filme fino nos principais países das principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na capacidade (GW).

| Telureto de Cádmio (CdTe) |

| Seleneto de Cobre, Índio e Gálio (CIGS) |

| Silício Amorfo (a-Si) |

| Filme Fino de Perovskita |

| Orgânico/Polímero (OPV) |

| Filme Fino Tandem de Múltiplas Junções |

| Substrato de Vidro Rígido |

| Substrato de Plástico Flexível |

| Substrato de Folha Metálica |

| Montagem no solo |

| Telhado |

| Solar Flutuante |

| Usinas de Energia em Escala Utilitária |

| Telhado Comercial e Industrial |

| Telhado Residencial |

| Fotovoltaico Integrado a Edificações (BIPV) |

| Eletrônicos Portáteis e de Consumo |

| Tetos Solares de Transporte e Automotivos |

| Energia Fora da Rede e Remota (IoT, Agrossolar) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Telureto de Cádmio (CdTe) | |

| Seleneto de Cobre, Índio e Gálio (CIGS) | ||

| Silício Amorfo (a-Si) | ||

| Filme Fino de Perovskita | ||

| Orgânico/Polímero (OPV) | ||

| Filme Fino Tandem de Múltiplas Junções | ||

| Por Substrato | Substrato de Vidro Rígido | |

| Substrato de Plástico Flexível | ||

| Substrato de Folha Metálica | ||

| Por Tipo de Instalação | Montagem no solo | |

| Telhado | ||

| Solar Flutuante | ||

| Por Aplicação | Usinas de Energia em Escala Utilitária | |

| Telhado Comercial e Industrial | ||

| Telhado Residencial | ||

| Fotovoltaico Integrado a Edificações (BIPV) | ||

| Eletrônicos Portáteis e de Consumo | ||

| Tetos Solares de Transporte e Automotivos | ||

| Energia Fora da Rede e Remota (IoT, Agrossolar) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de energia solar fotovoltaica de filme fino até 2030?

Prevê-se que o tamanho do mercado de energia solar fotovoltaica de filme fino atinja 149,38 GW até 2030, crescendo a um CAGR de 20,49% para 2025-2030.

Pergunta: Por que os módulos tandem de perovskita são importantes para o crescimento futuro?

Os tandems de perovskita já atingem 26,9% de eficiência comercial e estão no caminho para 30%+, reduzindo a lacuna de eficiência com o silício cristalino enquanto oferecem fatores de forma mais leves e flexíveis.

Como o Padrão Solar da UE influencia a demanda?

O mandato de 2026 para energia solar em telhados de novos edifícios na UE pode adicionar 150-200 GW de instalações cumulativas, favorecendo módulos de filme fino leves adequados à integração arquitetônica.

Qual região apresenta a taxa de crescimento mais rápida?

A Ásia-Pacífico está posicionada para um CAGR de 35% até 2030, sustentada pelos investimentos do Japão em perovskita, pela expansão da fabricação na Índia e pela diversificação do Sudeste Asiático.

Quais são as principais restrições que enfrentam as tecnologias de filme fino?

Os principais desafios incluem as regulamentações de toxicidade do cádmio que afetam o CdTe e o atual atraso de eficiência em relação aos módulos de silício cristalino de primeira linha, embora os avanços em tandem estejam fechando a lacuna.

Quão concentrado é o cenário competitivo?

O mercado pontua 8/10 em concentração: líderes como a First Solar e a Oxford PV detêm posições fortes, mas empresas emergentes financiadas por novo capital continuam a erodir a participação.

Página atualizada pela última vez em: