Tamanho e Participação do Mercado de Vidro Solar Fotovoltaico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

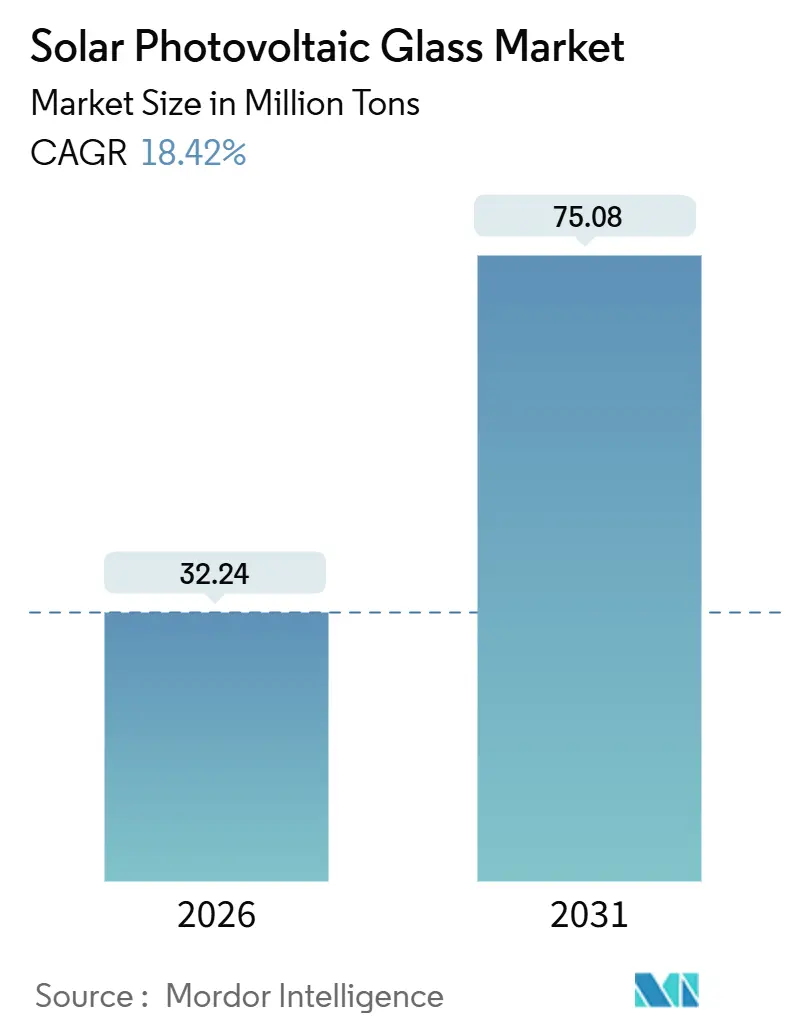

| Volume do Mercado (2026) | 32.24 Milhões de toneladas |

| Volume do Mercado (2031) | 75.08 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 18.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Solar Fotovoltaico por Mordor Intelligence

O tamanho do Mercado de Vidro Solar Fotovoltaico é estimado em 32,24 milhões de toneladas em 2026 e deve atingir 75,08 milhões de toneladas até 2031, a um CAGR de 18,42% durante o período de previsão (2026-2031). Regras de conteúdo local determinadas pelo governo, medidas antidumping e créditos fiscais direcionados estão catalisando adições de capacidade regional, mesmo com o excesso global de oferta de módulos deprimindo intermitentemente os preços. As barreiras comerciais na Índia e os pacotes de incentivos nos Estados Unidos reformularam a economia de aquisição, impulsionando investimentos em linhas float para o mercado interno e fragmentando uma cadeia de abastecimento outrora global. As mudanças tecnológicas em direção a módulos bifaciais, vidro-vidro e de filme fino estão duplicando a intensidade de vidro por watt em determinados projetos, enquanto os mandatos de fragmentos de vidro reciclado na Europa acrescentam uma fonte paralela de crescimento de volume. A dinâmica competitiva está se intensificando à medida que os fabricantes de módulos integram-se verticalmente para trás a fim de garantir margem e certeza de fornecimento, ampliando a lacuna estratégica entre os líderes asiáticos impulsionados por escala e os entrantes norte-americanos protegidos por políticas.

Principais Conclusões do Relatório

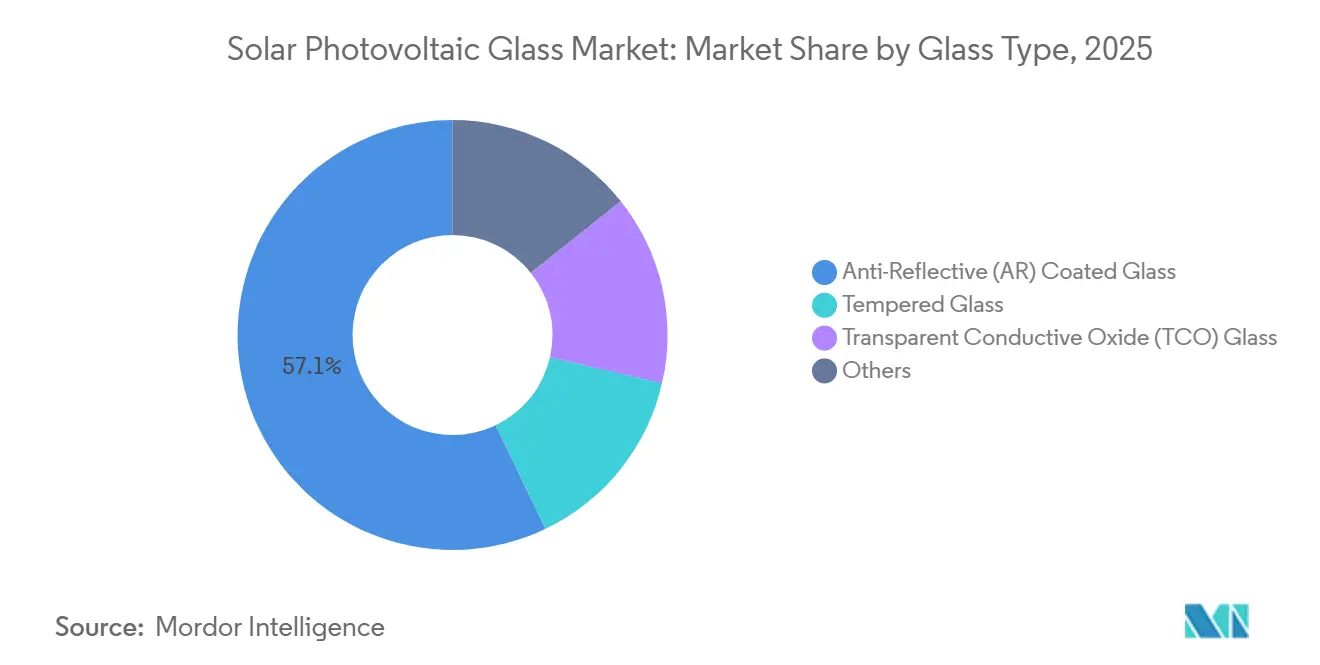

- Por tipo de vidro, o vidro com revestimento anti-reflexo liderou com 57,12% da participação do mercado de vidro solar fotovoltaico em 2025, enquanto o vidro de óxido condutor transparente está projetado para crescer a um CAGR de 22,43% até 2031.

- Por processo de fabricação, a produção em linha float representou 67,78% do tamanho do mercado de vidro solar fotovoltaico em 2025, e o vidro laminado está definido para avançar a um CAGR de 19,56% até 2031.

- Por tecnologia solar, o silício cristalino capturou 90,90% da demanda em 2025, enquanto o CIGS está previsto para registrar o CAGR mais rápido de 23,42% até 2031.

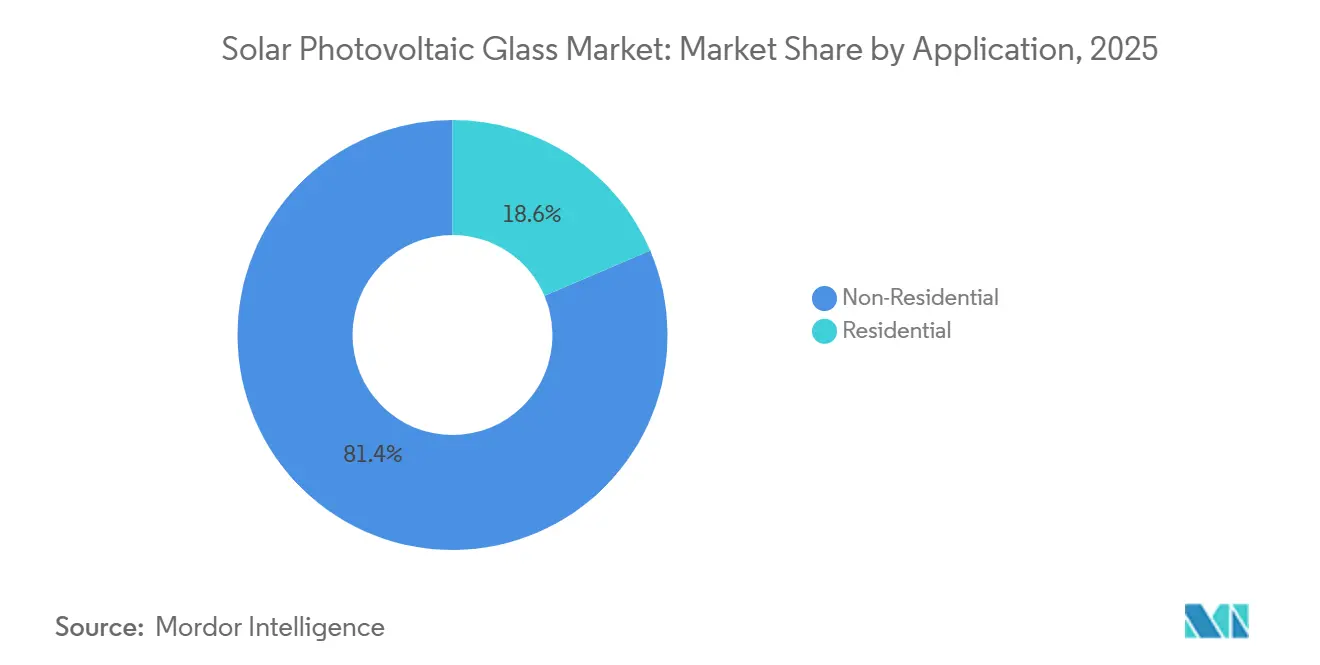

- Por aplicação, as instalações não residenciais comandaram 81,43% do volume em 2025 e espera-se que mantenham um CAGR de 18,78% ao longo do período de previsão.

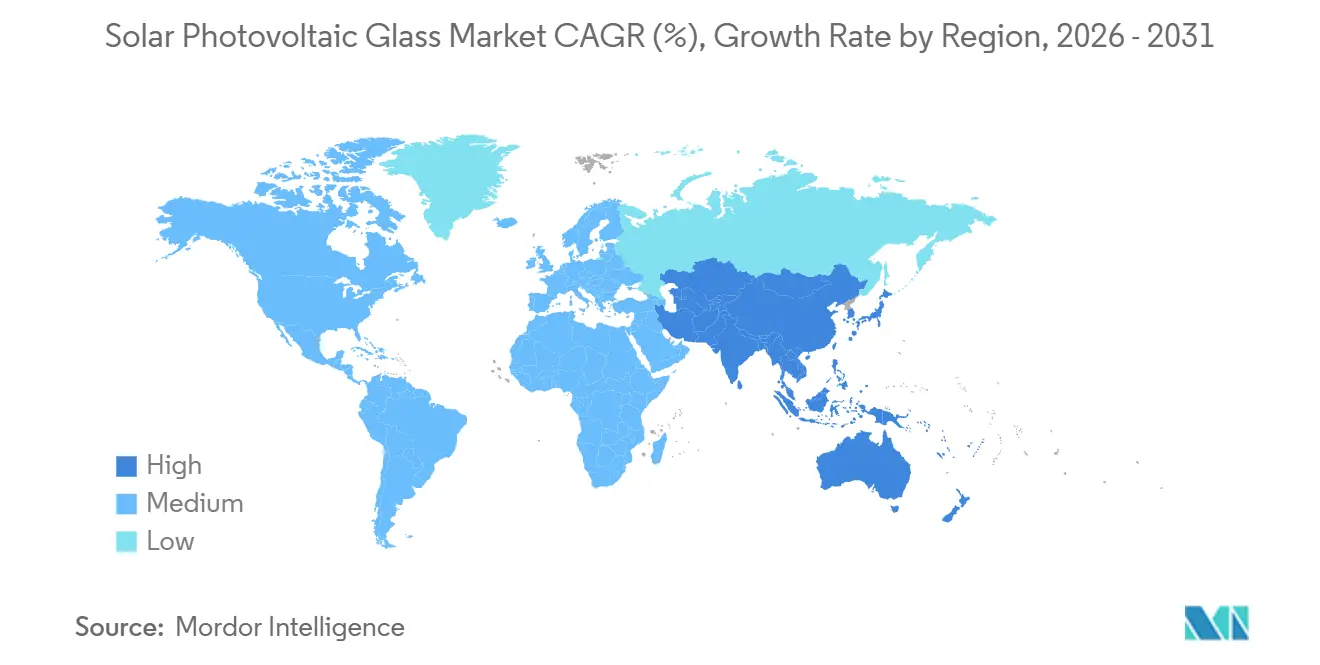

- Por geografia, a Ásia-Pacífico dominou com 61,14% do volume de 2025 e está preparada para expandir a um CAGR de 19,34%, a maior taxa de crescimento regional.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Vidro Solar Fotovoltaico

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cotas governamentais obrigatórias de vidro solar na Ásia | +4.2% | China, Índia, transbordamento para a ASEAN | Médio prazo (2-4 anos) |

| Rápida expansão de linhas float de ferro ultrabaixo no Oriente Médio e Norte da África | +3.1% | Arábia Saudita, Emirados Árabes Unidos, Egito | Longo prazo (≥4 anos) |

| Adoção crescente de módulos bifaciais e vidro-vidro | +3.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤2 anos) |

| Relocação industrial nos Estados Unidos impulsionada pelo Lei de Redução da Inflação | +2.7% | Estados Unidos | Médio prazo (2-4 anos) |

| Demanda da economia circular por vidro reciclado | +1.9% | Núcleo da UE, projetos-piloto no Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Cotas Governamentais Obrigatórias de Vidro Solar na Ásia

As cotas de conteúdo local na China e na Índia estão puxando a capacidade de fornos de volta ao mercado interno após uma década de deslocalização que favoreceu centros do Sudeste Asiático de menor custo. A Diretoria-Geral de Remédios Comerciais da Índia impôs direitos antidumping de USD 570–664 por tonelada sobre importações chinesas e vietnamitas em dezembro de 2024, revertendo instantaneamente as vantagens de custo de desembarque para fornecedores estrangeiros. Simultaneamente, o Ministério da Indústria e Tecnologia da Informação da China emitiu regras preliminares em meados de 2025 exigindo que pelo menos 60% do vidro de um módulo seja proveniente de dentro das fronteiras provinciais, apoiando o emprego em províncias tradicionais produtoras de vidro[1]Ministério da Indústria e Tecnologia da Informação, "Orientação Preliminar sobre Conteúdo Local," scmp.com. Essas medidas encurtam as cadeias logísticas, protegem os produtores domésticos da concorrência de importações e aceleram as decisões de construção de fornos mesmo durante períodos de demanda moderada de módulos. O crescimento da capacidade se desvinculou dos fundamentos do mercado final no final de 2025, criando excesso de oferta regional periódico, mas sustentando a curva geral de crescimento do mercado de vidro solar fotovoltaico. Embora os custos logísticos tenham aumentado, os players locais beneficiam-se de offtake seguro e margens impulsionadas por políticas.

Rápida Expansão de Linhas Float de Ferro Ultrabaixo no Oriente Médio e Norte da África

A Arábia Saudita, os Emirados Árabes Unidos e o Egito estão explorando o gás de baixo custo e os fortes recursos solares para estabelecer clusters de linhas float prontos para exportação. O projeto Al Dhafra de 2 GW da ACWA Power em Abu Dhabi demonstrou autossuficiência regional ao abastecer-se de vidro temperado proveniente de fornos próximos em 2025. O Fundo de Investimento Público de Riade reservou USD 500 milhões para uma planta de 1.000 toneladas por dia em Jubail, com comissionamento previsto para 2026. A Autoridade de Energias Novas e Renováveis do Egito assinou um Memorando de Entendimento com a Şişecam em 2025 para estudar uma linha adjacente ao Canal de Suez destinada a compradores europeus. Esses investimentos prometem um custo em dinheiro estruturalmente mais baixo devido à economia de energia de matéria-prima, mas enfrentam riscos de execução ligados a prazos de entrega de equipamentos e acordos de offtake. Se os cronogramas atrasarem, o capital poderá ficar preso em um mercado já às voltas com excesso de oferta de módulos, ressaltando a importância da demanda downstream sincronizada.

Adoção Crescente de Módulos Bifaciais e Vidro-Vidro

Os desenvolvedores de escala de serviço público estão migrando para arquiteturas bifaciais e vidro-vidro que aumentam o rendimento e prolongam a vida útil dos módulos. A penetração bifacial atingiu 35% das instalações de 2025, particularmente em desertos de alta albedo e regiões cobertas de neve, efetivamente dobrando a demanda de vidro por watt[2]Agência Internacional de Energia, "Renováveis 2025," iea.org. O módulo de CdTe de vidro duplo Série 7 da First Solar registrou uma taxa de degradação abaixo de 0,4% por ano, reforçando o apetite dos investidores por fluxos de caixa de longo prazo. A mudança é assimétrica; os instaladores residenciais ainda preferem folhas de suporte poliméricas mais leves, criando complexidade de planejamento para os fornecedores de vidro. No entanto, a ampliação da adoção bifacial está definida para adicionar volume incremental mesmo que o crescimento geral dos módulos se modere, impulsionando o impulso do mercado de vidro solar fotovoltaico.

Relocalização Industrial do Vidro Fotovoltaico nos Estados Unidos Impulsionada pela Lei de Redução da Inflação

A Seção 45X da Lei de Redução da Inflação oferece um crédito fiscal de produção de USD 0,40 por m² para vidro solar doméstico, revertendo o cálculo de investimento para as linhas float dos Estados Unidos. A expansão de USD 1,1 bilhão da First Solar no Ohio e no Alabama em 2024 adicionou 3,3 GW de módulos e linhas integradas de vidro TCO. A Guardian Industries seguiu no início de 2025, comprometendo-se a adaptar seu forno em Kingsburg, Califórnia, para produção de ferro ultrabaixo. Embora os incentivos reduzam a lacuna de custos, os Estados Unidos enfrentam escassez de mão de obra qualificada em operações de fornos e um prazo de entrega de 18 meses para refratários críticos, atrasando as rampas de produção. A orientação do Departamento do Tesouro emitida em meados de 2025 esclarece ainda que apenas o vidro fundido e temperado domesticamente se qualifica, garantindo nova capacidade em vez de acabamento parcial.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de barrilha e energia | -1.8% | Global, aguda na Europa e na Turquia | Curto prazo (≤2 anos) |

| Conversão de fornos com uso intensivo de capital para combustíveis de baixo carbono | -1.4% | UE, América do Norte, Japão | Longo prazo (≥4 anos) |

| Risco de danos por granizo ao vidro termoendurecido fino | -0.9% | América do Norte, Austrália, Brasil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Barrilha e Energia

A barrilha representou 12-15% dos custos de matéria-prima em 2025 e teve um pico de 38% em comparação ao ano anterior quando os cortes de gás natural fecharam plantas turcas e chinesas. Os próprios fornos de vidro dependem fortemente de gás; os operadores europeus viram os preços TTF atingirem uma média de EUR 45/MWh no primeiro semestre de 2025, o triplo da norma de longo prazo. As linhas espanholas e italianas optaram por paralisações de manutenção em vez de operar com margens negativas, enquanto as fábricas chinesas, protegidas por preços controlados pelo Estado, ampliaram sua vantagem de custo. A volatilidade comprime os fluxos de caixa e atrasa as decisões de investimento, temperando mas não descarrilando a expansão do mercado de vidro solar fotovoltaico.

Conversão de Fornos com Uso Intensivo de Capital para Combustíveis de Baixo Carbono

Fornos movidos a hidrogênio ou elétricos custam USD 80–120 milhões por linha de 600 TPD, um obstáculo que apenas os maiores players podem superar antes do Mecanismo de Ajuste de Carbono na Fronteira da Europa de 2027. O forno piloto de hidrogênio da Schott reduziu as emissões de Escopo 1 em 70%, mas reduziu a vida útil da campanha de 12 para 8 anos devido ao desgaste de refratários. O piloto elétrico da NSG no Japão funcionou com um prêmio de custo de 15% quando os preços da rede superaram JPY 20/kWh (USD 0,13/kWh). A trajetória tecnológica está comprovada, mas é intensiva em capital, tornando o cronograma contingente à clareza regulatória e à disponibilidade de hidrogênio verde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vidro: Revestimentos Melhoram o Rendimento, TCO Acelera

O vidro com revestimento anti-reflexo deteve 57,12% do volume de 2025, consolidando seu papel como base de desempenho para módulos de silício cristalino. O vidro de óxido condutor transparente, embora uma fatia menor do tamanho do mercado de vidro solar fotovoltaico, está definido para um rápido CAGR de 22,43% à medida que a demanda por filme fino escala. Os substratos temperados continuam nos mercados de telhados porque os códigos de construção enfatizam a resistência ao impacto, mas o crescimento é mais lento à medida que os projetos de serviço público migram para variantes termoendurecidas mais leves. O processo float de TCO inline da First Solar reduz o tempo de produção em 15%, tornando as linhas de CdTe verticalmente integradas menos expostas à precificação spot do vidro.

Os revestimentos premium de AR de dupla camada da AGC reduzem a reflectância abaixo de 1%, traduzindo-se em ganhos de eficiência no nível do módulo de até 0,5 pontos percentuais. O espaço de revestimento está se bifurcando: os fabricantes de primeiro nível pagam USD 2-3/m² a mais por camadas anti-sujeira, enquanto os desenvolvedores sensíveis a preços optam por vidro não revestido. Produtos especiais para agrivoltaica e fotovoltaicos integrados a edifícios, incluindo opções semitransparentes, formam vias de nicho que elevam o valor geral por tonelada, reforçando a narrativa de crescimento do mercado de vidro solar fotovoltaico.

Por Processo de Fabricação: Float Lidera, Laminado se Recupera

A tecnologia de linha float controlou 67,78% da produção de 2025 devido à planicidade superior (<0,1 mm/m) crítica para células de alta eficiência. O vidro laminado, historicamente confinado ao filme fino, está previsto para crescer a um CAGR de 19,56% à medida que as linhas de CdTe e CIGS se multiplicam. Uma vantagem no tamanho do mercado de vidro solar fotovoltaico decorre da economia de escala do float - a Xinyi opera 14 linhas com custos em dinheiro abaixo de USD 180/tonelada - mas sua natureza 24/7 bloqueia alta demanda de energia fixa. A produção laminada oferece flexibilidade responsiva à demanda e superfícies texturizadas que auxiliam na captura de luz, estreitando a lacuna de qualidade por meio de sistemas automatizados de controle de espessura.

A linha float retrofit da Guardian em Kingsburg visa aproveitar os prêmios de conteúdo doméstico nos Estados Unidos, mostrando que a política pode compensar os rigores operacionais do float. Enquanto isso, a Taiwan Glass está apertando a tolerância do vidro laminado para ±0,15 mm, tornando-o adequado para módulos bifaciais. Mudanças incrementais de processo poderiam redistribuir participação, mas deixam o float estruturalmente dominante até 2031.

Por Tecnologia Solar: Cristalino Domina, CIGS Cresce Rapidamente

O silício cristalino absorveu 90,90% da tonelagem de vidro em 2025, apoiado pela deflação do custo de wafer e cadeias de abastecimento entrincheiradas. O CIGS, partindo de uma base baixa, está projetado a um CAGR de 23,42% à medida que os formatos flexíveis abrem vias portáteis e integradas a edifícios. Os módulos de telureto de cádmio requerem vidro TCO proprietário, proporcionando à First Solar demanda cativa e isolamento de preços. Os tândems emergentes de perovskita-silício, como o piloto de eficiência de 28% da Hanwha Q CELLS, podem mudar as especificações para substratos alternativos, mas a comercialização permanece pós-2027. Por ora, a expansão do cristalino ancora a participação do mercado de vidro solar fotovoltaico, enquanto os ganhos de nicho de filme fino diversificam o mix de produtos.

Por Aplicação: Não Residencial de Escala de Serviço Público Impulsiona o Volume

Os projetos não residenciais representaram 81,43% da demanda de 2025 e estão previstos para manter um CAGR de 18,78% até 2031. As fazendas de escala de serviço público favorecem vidro bifacial de 2,0 mm para reduzir o uso de material, reforçando a liderança de volume. Os telhados comerciais e as instalações industriais adicionam fluxos de demanda estáveis, mas menores, sob mandatos de descarbonização corporativa. A adoção residencial cresce a partir de uma base menor, mas é temperada pelos maiores custos de financiamento. Segmentos especializados como a agrivoltaica requerem revestimentos semitransparentes, e o solar flutuante depende de vidro resistente à umidade, ambos adicionando bolsões de demanda diferenciados que mantêm o crescimento geral do mercado de vidro solar fotovoltaico com ampla base.

Análise Geográfica

A Ásia-Pacífico deteve 61,14% do volume global em 2025 e está no ritmo de um CAGR de 19,34%, o crescimento regional mais rápido. A Xinyi e a CSG da China operaram mais de 32.000 TPD de capacidade, mas pausaram as novas ignições de fornos no início de 2026 quando os preços do vidro caíram abaixo do custo em dinheiro. As tarifas antidumping de dezembro de 2024 da Índia desencadearam expansões domésticas pela Borosil Renewables e pela HNG Float Glass, isolando o mercado local de vidro solar fotovoltaico da pressão das importações. O Japão e a Coreia do Sul permanecem menores em tonelagem, mas concentram-se em linhas TCO de alta eficiência ligadas à pesquisa e desenvolvimento de células tândems. Os exportadores do Sudeste Asiático, outrora líderes em custo, agora enfrentam pressão de margem do crescente protecionismo nos mercados finais.

A América do Norte registra uma participação absoluta menor, mas comanda o crescimento percentual de capacidade mais acentuado devido aos créditos da Seção 45X. Os complexos da First Solar no Ohio e no Alabama, além do retrofit da Guardian na Califórnia, ancoram uma onda de relocalização que recompensa os players integrados com incentivos fiscais bônus. A futura planta de módulos de 5 GW da Canadian Solar no Canadá irá abastecer-se de vidro domesticamente, enquanto o México se posiciona para fornecer proximamente aos Estados Unidos sob as regras da USMCA. As vantagens de prazo de entrega e os bônus de conteúdo sustentam coletivamente uma estratégia diferenciada de mercado de vidro solar fotovoltaico em comparação com modelos intensivos em importação.

A participação da Europa foi relativamente baixa em 2025 à medida que os altos preços do gás fecharam várias linhas legadas; os futuros TTF registraram uma média de EUR 45/MWh no primeiro semestre, o triplo das normas históricas. A inovação persiste, no entanto: o centro de reciclagem de Lyon da Saint-Gobain-Veolia e o forno piloto movido a hidrogênio da Schott fornecem liderança tecnológica e estão alinhados com o Mecanismo de Ajuste de Carbono na Fronteira da UE de 2027. Os fabricantes de vidro laminado da Europa Central lutam contra as importações asiáticas mesmo após as tarifas, apontando para uma consolidação à frente. A América do Sul e o Oriente Médio e África permanecem fronteiras de crescimento, com a linha de 1.000 TPD de Jubail da Arábia Saudita e o projeto de São Paulo apoiado pelo BNDES do Brasil ressaltando as pressões de localização impulsionadas por políticas que ampliam a pegada do mercado global de vidro solar fotovoltaico.

Cenário Competitivo

O mercado global de vidro solar fotovoltaico é moderadamente fragmentado. A integração vertical retroativa pelos fabricantes de módulos intensifica a rivalidade, como ilustrado pela linha float coreana de 1.200 TPD da Hanwha Solutions comissionada em 2024. Os participantes asiáticos perseguem economias de escala, reduzindo os custos em dinheiro abaixo de USD 180/tonelada, enquanto os entrantes dos Estados Unidos monetizam prêmios de políticas e fretes reduzidos. Os produtores europeus se diferenciam por meio de credenciais de descarbonização e conformidade com conteúdo reciclado, preservando margem em um ambiente de energia de alto custo. A tecnologia é um fosso emergente. O depósito de óxido de estanho dopado com flúor inline da First Solar elimina uma etapa de sputtering e reduz o tempo de ciclo em 15%, garantindo margens impulsionadas por propriedade intelectual. A dúzia de patentes de AR de dupla camada da AGC registradas desde 2024 destaca uma mudança para a inovação em revestimentos. Disruptores como a Onyx Solar e a Interfloat exploram nichos especiais (fachadas semitransparentes e substratos de filme fino laminado de baixo custo) que ficam fora das batalhas centradas em volume, mas expandem a diversidade geral do mercado de vidro solar fotovoltaico. A intensidade de capital permanece um obstáculo; as novas linhas de 600 TPD precisam de USD 80–120 milhões, limitando os entrantes a players com solidez financeira ou apoio de políticas. As conversas de consolidação se intensificaram em 2025 após os picos de preço da barrilha comprimirem as margens para independentes de segundo nível, indicando espaço para fusões.

Líderes do Setor de Vidro Solar Fotovoltaico

Xinyi Solar Holdings Limited

Flat Glass Group Co. Ltd.

AGC Inc.

CSG Holding Co. Ltd.

Saint-Gobain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A First Solar concluiu sua expansão de USD 1,1 bilhão no Ohio e no Alabama, adicionando 3,3 GW de módulos de CdTe e linhas integradas de vidro TCO.

- Setembro de 2024: A Guardian Industries anunciou a adaptação de sua linha float em Kingsburg, Califórnia, para produção de ferro ultrabaixo, aproveitando os créditos fiscais dos Estados Unidos.

- Agosto de 2024: A Hanwha Solutions comissionou uma linha float de 1.200 TPD na Coreia do Sul, alcançando integração vertical completa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado do vidro solar fotovoltaico como folhas de vidro com baixo teor de ferro que encapsulam ou substituem as coberturas convencionais dos módulos e funcionam simultaneamente como superfície de captação de luz em módulos de silício cristalino, CdTe, CIGS ou outros módulos fotovoltaicos. De acordo com a Mordor Intelligence, o dimensionamento é expresso em toneladas métricas de vidro fotovoltaico novo enviado para fabricantes de módulos ou diretamente integrado em fachadas de edifícios.

Exclusão do âmbito: o vidro de controlo solar padronizado sem funcionalidade fotovoltaica integrada, o vidro inteligente para automóveis e qualquer volume reciclado pós-consumo não são abrangidos por este estudo.

Visão geral da segmentação

- Por Tipo de Vidro

- Vidro Temperado

- Vidro com Revestimento Anti-Reflexo (AR)

- Vidro de Óxido Condutor Transparente (TCO)

- Outros

- Por Processo de Fabricação

- Vidro Float

- Vidro Laminado

- Por Tecnologia Solar

- Silício Cristalino

- Filme Fino de Telureto de Cádmio (CdTe)

- Silício Amorfo (a-Si)

- Diseleneto de Cobre-Índio-Gálio (CIGS)

- Outras Tecnologias

- Por Aplicação

- Residencial

- Não Residencial

- Comercial

- Industrial/Institucional

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros de produção de operadores de linhas flutuantes, gestores de aprovisionamento em empresas de montagem de módulos na Ásia, Europa e América do Norte, e empreiteiros EPC activos em projectos à escala de serviços públicos. Estas conversas confirmaram a utilização média dos tanques de fusão, o desperdício no mundo real e a adoção antecipada do revestimento AR, permitindo-nos colmatar as lacunas de dados assinaladas durante a pesquisa documental e triangular os pressupostos de progressão dos custos.

Pesquisa documental

Começámos por obter dados estruturados de organismos públicos, como a Agência Internacional de Energias Renováveis, a base de dados PVPS da Agência Internacional de Energia, a Administração Nacional de Energia da China e os códigos comerciais do Eurostat para HS-700719. Estas fontes delinearam os acréscimos de capacidade fotovoltaica instalada e os fluxos transfronteiriços de vidro laminado com baixo teor de ferro, que ancoraram os balanços regionais de oferta e procura. A nossa equipa utilizou depois as informações dos 10-Ks das empresas, dos inventários dos investidores, dos rastreios de instalações da SolarPower Europe e das análises de envios ao nível dos clientes obtidas através da Volza e da D&B Hoovers para refinar os factores de conversão para os rácios de vidro por watt. As fontes indicativas listadas não são exaustivas; muitos outros conjuntos de dados abertos e comunicados de imprensa foram referenciados para validação.

Dimensionamento e previsão de mercado

Uma reconstrução de produção e comércio de cima para baixo estabeleceu a demanda de 2025, após o que os roll-ups de fornecedores regionais e o preço médio de venda amostrado multiplicado por peso serviram como verificações cruzadas. As principais variáveis inseridas no modelo incluem metas nacionais de instalação, metros quadrados de vidro de módulo por watt, pipelines de capacidade de linha flutuante, rendimento de conversão de vidro e mudanças trimestrais de ASP. A regressão multivariada emparelhada com a análise de cenários projeta o volume para 2030, enquanto uma sobreposição ARIMA suaviza as flutuações cíclicas nas taxas de construção de módulos. Nos casos em que as estimativas de baixo para cima divergiram, recalibramos os coeficientes por meio de back-testing iterativo em relação às remessas históricas.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão de analistas de dois níveis que assinala anomalias em relação a indicadores independentes, tais como a redução de polissilício e as vendas de folhas EVA. Os relatórios são actualizados anualmente, com actualizações a meio do ciclo desencadeadas por anúncios de capacidade, mudanças na política comercial ou uma variação superior a 5% nas instalações trimestrais.

Porque é que a linha de base de vidro solar fotovoltaico da Mordor merece confiança

Os números publicados diferem frequentemente porque as empresas misturam vidro de controlo solar com vidro fotovoltaico, aplicam progressões ASP díspares ou convertem moedas a taxas desactualizadas.

Os principais fatores de diferença estão na amplitude do escopo, na unidade de conta e na cadência de atualização. Relatamos toneladas físicas ligadas a cronogramas de produção de módulos, enquanto muitos editores divulgam valores mistos em dólares ou incluem vidro arquitetónico não-PV, o que inflaciona os totais. Outros projectam trajectórias CAGR agressivas sem as conciliarem com os prazos de construção de linhas de flutuação ou com as restrições de fornecimento de etileno-vinil-acetato.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 32,10 milhões de toneladas (2025) | Inteligência de Mordor | - |

| 53,5 mil milhões de dólares (2024) | Consultoria Global A | Mistura vidro fotovoltaico e vidro de controlo solar, base de valor, âmbito de produto mais alargado |

| 17,3 mil milhões de dólares (2024) | Jornal da Indústria B | Exclui a produção de vidro cativo da China e baseia-se em múltiplos de receitas baseados na instalação |

| 10,08 mil milhões de dólares (2024) | Consultoria Regional C | Utiliza ASP estático, verificações primárias limitadas, última atualização há mais de 18 meses |

Em conjunto, a comparação mostra que o modelo de tonelagem disciplinado e atualizado anualmente da Mordor, baseado em dados de produção e comércio verificados, oferece aos clientes a base mais reproduzível para o planeamento estratégico.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de vidro solar fotovoltaico até 2031?

Espera-se que o mercado atinja 75,08 milhões de toneladas até 2031, expandindo a partir de 32,24 milhões de toneladas em 2026.

Qual é a velocidade de crescimento da demanda por vidro de óxido condutor transparente?

O vidro TCO está previsto para registrar um CAGR de 22,43% entre 2026 e 2031, o mais rápido entre os tipos de vidro.

Qual região adicionará capacidade mais rapidamente ao longo do período de previsão?

A Ásia-Pacífico manterá o maior volume absoluto, enquanto a América do Norte registra o crescimento percentual mais acentuado devido aos incentivos fiscais dos Estados Unidos.

Como as medidas políticas estão influenciando os locais de fabricação de vidro?

As tarifas antidumping na Índia, as cotas de conteúdo local na China e os créditos fiscais da Seção 45X dos Estados Unidos estão impulsionando uma mudança em direção a investimentos regionalizados e onshore em linhas float.

Quais tendências tecnológicas estão mudando a intensidade da demanda por vidro?

A adoção mais ampla de módulos bifaciais e vidro-vidro está praticamente dobrando o uso de vidro por watt em muitos projetos de escala de serviço público, impulsionando o crescimento geral do volume.

Qual é o maior desafio de custo que os produtores enfrentam hoje?

A volatilidade nos preços da barrilha e do gás natural comprime as margens, especialmente na Europa, onde os custos de energia permanecem elevados.

Página atualizada pela última vez em: