Tamanho e Participação do Mercado de Cloud Kitchen

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 44.78 Bilhões de dólares |

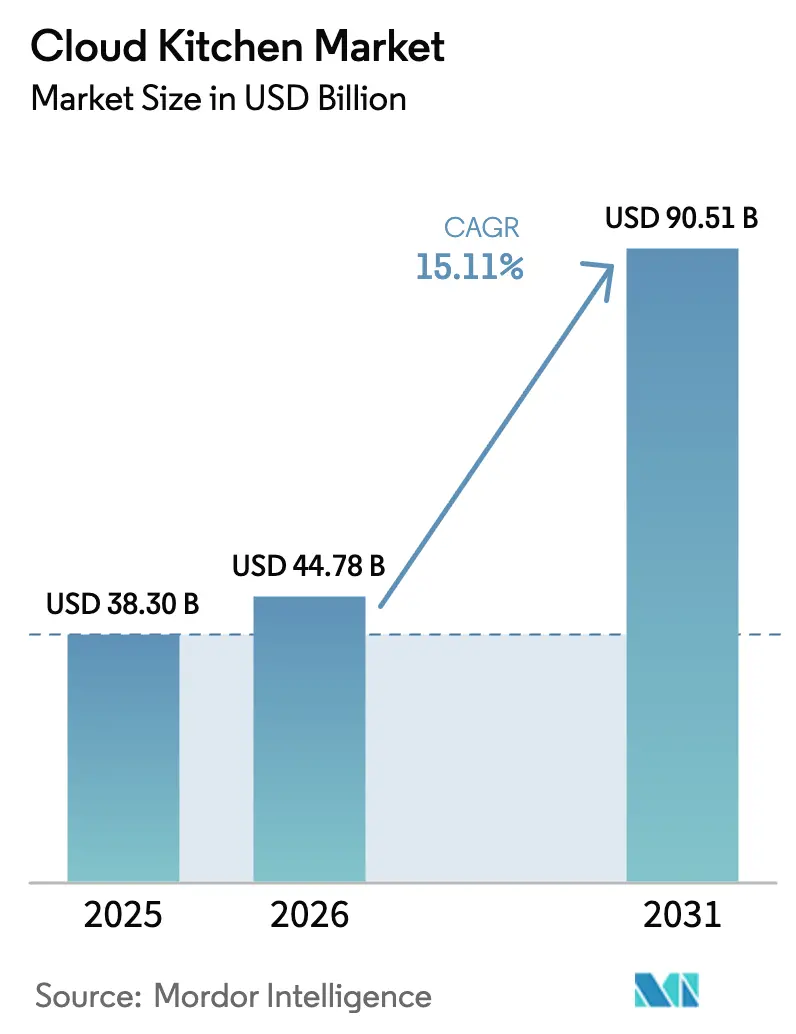

| Tamanho do Mercado (2031) | 90.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cloud Kitchen por Mordor Intelligence

O tamanho do Mercado de Cloud Kitchen deve crescer de USD 38,30 bilhões em 2025 para USD 44,78 bilhões em 2026 e está previsto para atingir USD 90,51 bilhões até 2031, a um CAGR de 15,11% no período de 2026 a 2031. A crescente preferência por pedidos via aplicativo, a rápida urbanização e o financiamento contínuo de capital de risco esto impulsionando esse crescimento. As regiões maduras estão fazendo a transição da expansão de rede para o foco na lucratividade no nível unitário, mantendo o momentum de crescimento. O cenário competitivo no mercado de cloud kitchen está mudando à medida que os operadores verticalmente integrados se consolidam, enfatizando a importância de possuir a interface de pedidos em vez de depender de agregadores terceirizados.

A automação no mercado de cloud kitchen, anteriormente em fase piloto, está agora sendo implementada em maior escala. Robôs de montagem de alta produtividade e previsão de demanda baseada em IA estão reduzindo os custos de mão de obra e minimizando o desperdício de estoque. Além disso, as cidades de Nível 2 nas regiões da Ásia-Pacífico e da América Latina oferecem oportunidades de crescimento significativas para o mercado de cloud kitchen. O aumento da penetração de smartphones nessas áreas permite pedidos diretos ao consumidor, contornando os custos fixos associados aos formatos de refeição presencial e expandindo o mercado total endereçável para cloud kitchens. Na Europa e em certas regiões dos EUA, as regulamentações de sustentabilidade estão impulsionando a adoção de embalagens recicláveis ou compostáveis. Embora isso adicione pressões de custo, também cria oportunidades para os operadores se posicionarem como marcas premium ao atender a rigorosos padrões ambientais.

Principais Conclusões do Relatório

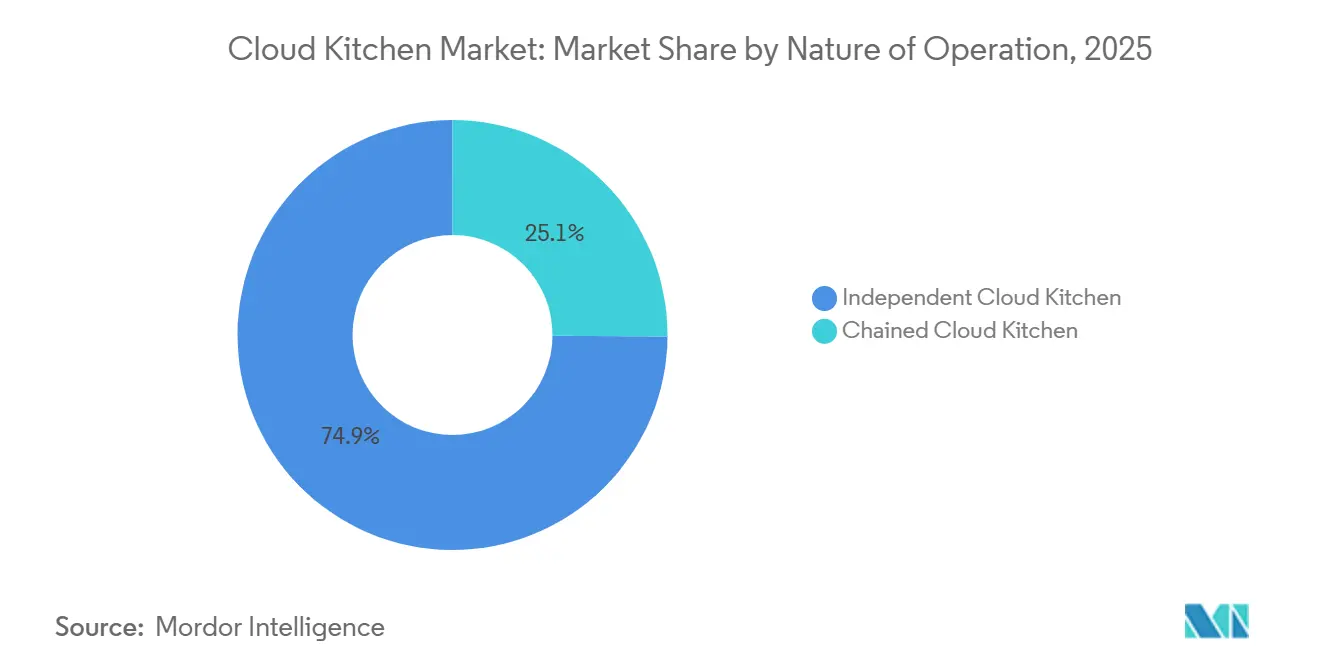

- Por natureza de operação, os operadores independentes lideraram com 74,88% da participação do mercado de cloud kitchen em 2025, enquanto os operadores em rede têm previsão de avançar a um CAGR de 17,58% até 2031.

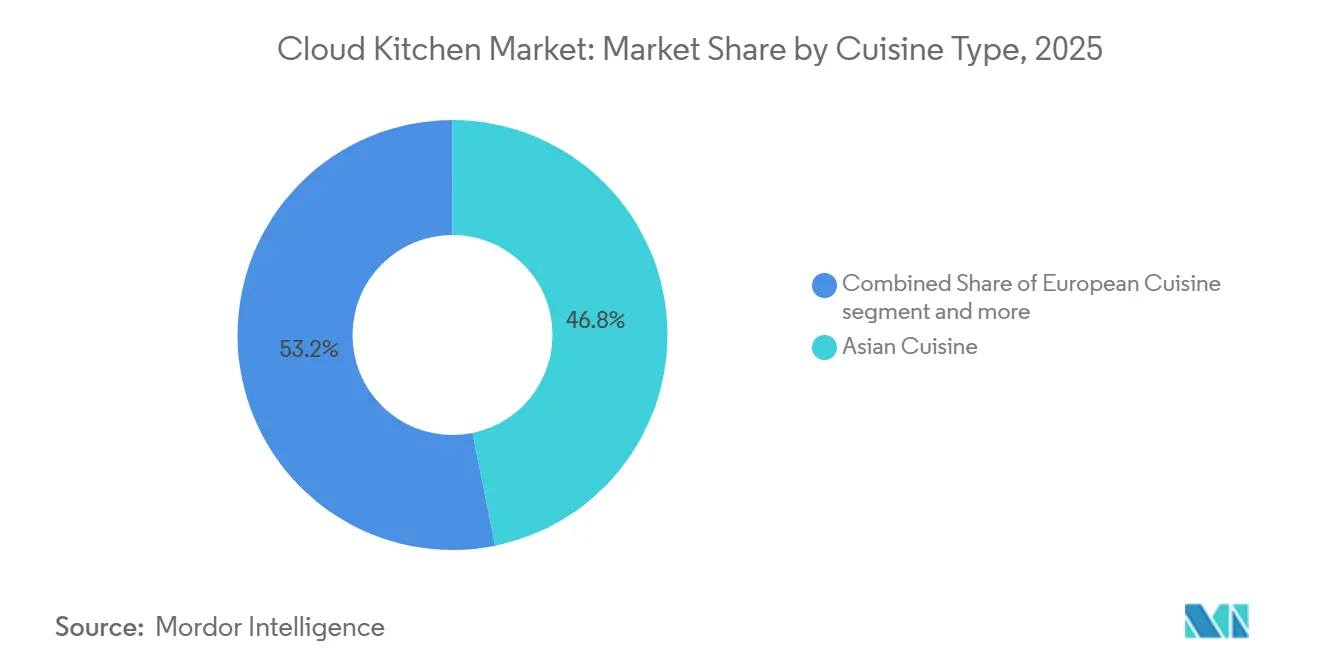

- Por tipo de culinária, a culinária asiática representou 48,41% do tamanho do mercado de cloud kitchen em 2025 e a culinária europeia está projetada para expandir a um CAGR de 17,69% entre 2026-2031.

- Por modelo de pedido, os agregadores terceirizados detinham 62,24% da participação do mercado de cloud kitchen em 2025, enquanto os planos de refeição por assinatura lideram o campo com um CAGR de 17,09% até 2031.

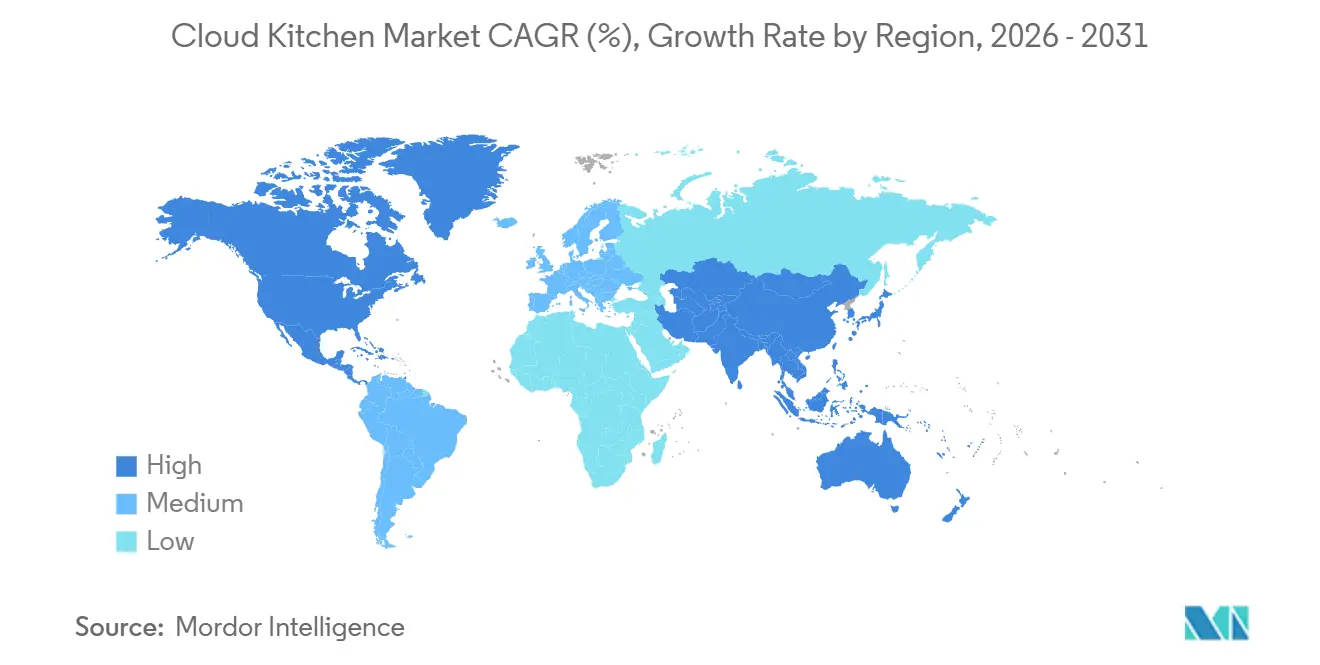

- Por geografia, a Ásia-Pacífico comandou 41,22% da receita global de 2025 e deve crescer a um CAGR de 18,24% até 2031, superando todas as outras regiões no mercado de cloud kitchen.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cloud Kitchen

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção generalizada de aplicativos de entrega de alimentos e plataformas online | +3.2% | Global, com pico de penetração na Ásia-Pacífico (Índia, China, Sudeste Asiático) e mercados maduros da América do Norte | Médio prazo (2-4 anos) |

| Custos operacionais mais baixos em comparação com restaurantes tradicionais | +4.1% | Global, mais forte em centros urbanos de alto aluguel (Nova York, Londres, Mumbai, São Paulo) | Curto prazo (≤ 2 anos) |

| Pedidos habilitados por tecnologia e penetração de dispositivos móveis | +2.8% | Ásia-Pacífico e Oriente Médio lideram; África emergindo | Médio prazo (2-4 anos) |

| Urbanização e mudança de estilo de vida | +2.5% | Ásia-Pacífico (Índia, Indonésia, Vietnã), Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), América Latina (Brasil, México) | Longo prazo (≥ 4 anos) |

| Surgimento de marcas virtuais e cozinhas com múltiplos conceitos | +2.0% | América do Norte e Europa como adotantes iniciais; Ásia-Pacífico escalando rapidamente | Médio prazo (2-4 anos) |

| Colocalização de dark kitchen em centros de atendimento de varejo | +1.6% | América do Norte (parcerias com Kroger e Walmart), Europa (projetos-piloto com Tesco e Carrefour) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção generalizada de aplicativos de entrega de alimentos e plataformas online

Em 2025, 74% da população global estava usando a internet, um aumento em relação a 71% em 2024. Isso equivale a 6 bilhões de usuários, acima dos 5,8 bilhões do ano anterior, de acordo com a União Internacional de Telecomunicações[1]Fonte: União Internacional de Telecomunicações, "Uso da Internet", itu.int. As redes de plataformas no mercado de cloud kitchen criam uma vantagem competitiva para os players dominantes: aqueles com alta densidade de pedidos em uma única plataforma obtêm posicionamentos favoráveis no algoritmo. Isso reduz os custos de aquisição de clientes por pedido e aumenta a competitividade de preços, o que as cozinhas menores têm dificuldade em igualar. Em 2024, a Deliveroo expandiu suas operações adicionando aproximadamente 3.000 sites de comerciantes e reduzindo as margens ponderadas por vendas em 20% no Reino Unido e na Irlanda por meio de seu Programa de Valor.

Essa iniciativa comprimiu as margens dos operadores independentes que não têm escala para negociar reduções de comissão semelhantes. A prática de pedidos empilhados, em que um único entregador coleta vários pedidos de cozinhas próximas, melhora a eficiência da entrega, mas concentra o volume em clusters de cozinhas de alta densidade, prejudicando os operadores isolados. A tendência em direção à otimização hiperlocal tornou o sucesso da plataforma no mercado de cloud kitchen dependente da densidade de cozinhas no nível de bairro, em vez da cobertura em toda a cidade, beneficiando os operadores localizados em zonas preferidas pelos agregadores. Além disso, o uso crescente de telefones celulares apoia o mercado de entrega de alimentos. Os dispositivos móveis oferecem grande conveniência para pedidos de comida. Por exemplo, em 2025, 82% dos indivíduos com 10 anos ou mais em todo o mundo possuem um telefone celular, conforme relatado pela União Internacional de Telecomunicações[2]Fonte: União Internacional de Telecomunicações, " Posse de Telefone Celular", itu.int.

Custos operacionais mais baixos em comparação com restaurantes tradicionais

As empresas que operam no mercado de cloud kitchen reduzem os custos imobiliários em 40% a 60% ao operar em locais industriais ou secundários. Os custos de mão de obra, que representam de 25% a 35% da receita em restaurantes tradicionais, caem para 20% a 25% nos modelos exclusivos de entrega. As margens de lucro para ghost kitchens variam de 8% a 15%, significativamente mais altas do que as margens de 3% a 9% dos restaurantes convencionais, mesmo após a inclusão das comissões de plataforma. Os operadores europeus relatam uma redução de 30% a 50% nos custos indiretos ao eliminar funcionários de atendimento ao público, decoração e despesas imobiliárias voltadas ao cliente. A Kitopi, com mais de 200 locais em cinco mercados do CCG, alcançou a lucratividade centralizando as aquisições e padronizando os layouts das cozinhas, destacando como a escala proporciona eficiências de custo indisponíveis para operadores de unidade única. Essa vantagem de custo fortalece o mercado de cloud kitchen, particularmente em áreas urbanas de alto aluguel, como Nova York, Londres e Mumbai, onde os espaços de varejo prime são significativamente mais caros do que os aluguéis de armazéns industriais. Isso cria um benefício estrutural para as cloud kitchens que os restaurantes tradicionais não conseguem alcançar sem sacrificar o fluxo de clientes.

Pedidos habilitados por tecnologia e penetração de dispositivos móveis

Até 2025, espera-se que quase 45% das cozinhas profissionais adotem ferramentas de inteligência artificial. Essas ferramentas apoiarão a previsão de estoque e o planejamento de demanda, reduzindo efetivamente o desperdício de alimentos. O reabastecimento preditivo não apenas minimiza o desperdício, mas também melhora as margens brutas. Os sistemas unificados de ponto de venda e de exibição de cozinha estão otimizando as operações no mercado de cloud kitchen ao consolidar pedidos de múltiplas plataformas de entrega em um único painel. Essa integração resolve o problema do "inferno dos tablets" e reduz os erros de pedidos, que frequentemente resultam em reembolsos e reprocessamentos. Em fevereiro de 2025, a Rebel Foods lançou o QuickiES, um inovador serviço de entrega em 15 minutos. Ao utilizar previsão de demanda baseada em IA, o QuickiES posiciona estrategicamente o estoque em centros de micro-atendimento, reduzindo os tempos de entrega para abaixo do padrão do setor de 30 a 45 minutos. A plataforma SKOS da Kitopi está transformando o gerenciamento de pedidos ao integrar gerenciamento de cardápio, roteamento de pedidos e análise de negócios. Isso permite que os operadores atualizem os cardápios em todas as plataformas de entrega a partir de uma única interface e pausem instantaneamente os itens esgotados. A mudança de operações reativas para preditivas representa uma grande transformação no mercado de cloud kitchen. As cozinhas agora preparam pedidos de alta probabilidade antes que os clientes os façam. Essa mudança não apenas converte custos fixos de mão de obra em variáveis, mas também aumenta a produtividade por metro quadrado.

Urbanização e mudança de estilo de vida

As áreas urbanas, repletas de atividade, estão impulsionando o crescimento do mercado de cloud kitchen. Em 2024, o Banco Mundial relatou que 58% da população global vivia em regiões urbanas[3]Fonte: Banco Mundial, "População Urbana", worldbank.org. Espera-se que o mercado de cloud kitchen da Arábia Saudita cresça, impulsionado pela estratégia de urbanização da Visão 2030, que visa concentrar populações em Riade, Jeddah e NEOM. No segundo trimestre de 2024, o Brasil registrou BRL 61,4 bilhões em gastos com refeições fora de casa e por entrega, refletindo uma mudança em direção à alimentação por conveniência à medida que os domicílios com dupla renda reduzem cada vez mais o cozimento em casa. A Swiggy opera 1.102 dark stores em 128 cidades na Índia, combinando cloud kitchens com micro-atendimento de mercearia. Essa integração de infraestrutura de entrega de alimentos e comércio rápido gera economias de escopo: um único dark store pode lidar com pedidos de restaurantes, entregas de mercearia e kits de refeições por assinatura, distribuindo os custos fixos por múltiplos fluxos de receita e melhorando o retorno sobre o capital investido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de qualidade e consistência dos alimentos | -2.3% | Global, agudo em mercados com fiscalização fraca de segurança alimentar (Índia, Sudeste Asiático, partes da América Latina) | Curto prazo (≤ 2 anos) |

| Pressão das comissões dos agregadores sobre as margens dos operadores | -3.5% | Global, mais severo na América do Norte e Europa onde DoorDash, Uber Eats e Deliveroo dominam | Curto prazo (≤ 2 anos) |

| Problemas complexos de logística e entrega na última milha | -1.8% | Mercados emergentes com infraestrutura de entrega fragmentada (África, partes da América Latina, Sudeste Asiático) | Médio prazo (2-4 anos) |

| Preocupações com embalagens e sustentabilidade | -1.2% | Europa (mandatos de Responsabilidade Estendida do Produtor), Califórnia, cidades asiáticas selecionadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de qualidade e consistência dos alimentos

Os agentes de saúde ambiental no Reino Unido, apoiados por um estudo do Instituto Nacional de Pesquisa em Saúde, identificaram a "invisibilidade" das dark kitchens, que frequentemente operam sob múltiplos nomes comerciais, em instalações não registradas e com horários irregulares, como o principal obstáculo para inspeções eficazes. Os operadores no mercado de cloud kitchen observaram um problema significativo: as plataformas de entrega podem levar até dois dias para atualizar informações sobre alérgenos ou ingredientes. Esse atraso cria um risco, permitindo que clientes com alergias façam pedidos de itens inseguros sem saber. A alta rotatividade de funcionários e a falta de pessoal intensificam ainda mais esses riscos. Os trabalhadores temporários, muitas vezes sem treinamento adequado em segurança alimentar, podem deixar de aderir aos protocolos essenciais de APPCC, comprometendo o controle de temperatura, a prevenção de contaminação cruzada e a segregação de alérgenos. Pesquisas da CloudKitchens indicam que quase 70% dos clientes preferem fazer pedidos de restaurantes com locais físicos. Essa constatação destaca uma lacuna de confiança que as ghost kitchens devem abordar, concentrando-se em branding profissional, fornecimento transparente e gerenciamento proativo de avaliações.

Pressão das comissões dos agregadores sobre as margens dos operadores

A DoorDash e a Uber Eats normalmente cobram comissões que variam de 15% a 30%. No entanto, ao considerar as taxas de marketing, estornos e processamento de pagamentos, as taxas efetivas sobem para entre 40% e 50%. Esse ajuste significa que os operadores retêm, em última análise, de 60% a 70% do valor bruto do pedido. Considere um modelo financeiro para uma ghost kitchen de marca única: com um valor médio de pedido de USD 22 e processando 80 pedidos diários, ela gera uma receita bruta mensal de USD 52.800. No entanto, após contabilizar uma comissão de plataforma de 25% (USD 13.200), custos de alimentos de 30% (USD 15.840), embalagem (USD 2.640), mão de obra (USD 10.560), aluguel (USD 3.000) e serviços públicos (USD 2.500), o lucro líquido fica em USD 3.560, traduzindo-se em uma margem de 6,7%.

No entanto, uma queda de apenas três dólares no valor médio do pedido, uma diminuição de 15% no volume de pedidos ou um aumento de cinco pontos percentuais na comissão pode levar o negócio ao prejuízo. Para contrariar as pressões das comissões, os operadores no mercado de cloud kitchen estão cada vez mais estabelecendo canais de pedidos diretos por meio de sites e aplicativos próprios, negociando taxas reduzidas com base no volume e precificando estrategicamente mais alto nas plataformas de agregadores, ao mesmo tempo em que oferecem descontos para pedidos diretos. Em um movimento que sublinha a tendência, o Wonder Group adquiriu o Grubhub por impressionantes USD 650 milhões em 2025, destacando a integração vertical como um meio de contornar as taxas de plataforma e aproveitar o valor total do ciclo de vida do cliente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Natureza de Operação: Independentes Dominam Enquanto as Redes Aceleram

Em 2025, os operadores independentes detinham uma participação significativa de 74,88% da receita do mercado de cloud kitchen, sublinhando o apelo do mercado de cloud kitchen para empreendedores, graças às suas baixas barreiras de entrada de capital e opções flexíveis de cardápio. Essa tendência persiste em subúrbios e cidades de Nível 2, onde a capacidade de se adaptar rapidamente aos gostos locais oferece aos independentes uma vantagem sobre os players maiores. No entanto, à medida que as auditorias de segurança alimentar se intensificam e os custos de conformidade de embalagens aumentam, esses independentes enfrentam margens comprimidas, resultando em taxas de fechamento mais altas em comparação com suas contrapartes em redes. Além disso, com o branding digital sendo primordial, os independentes se veem investindo mais em esforços de pesquisa paga apenas para manter a visibilidade contra as redes favorecidas pelos algoritmos, inflacionando subsequentemente seus custos de aquisição de clientes em relação às vendas.

As cloud kitchens em rede estão prontas para superar o mercado, expandindo-se a um robusto CAGR de 17,58% de 2026 a 2031, graças ao seu poder de compra corporativo e à capacidade de manter processos padronizados. Por exemplo, a Rebel Foods, com sua extensa rede de 450 cozinhas, utiliza hubs de preparação centralizados para produzir em lote molhos e caldos. Essa estratégia não apenas minimiza a variação de ingredientes, mas também melhora a consistência em suas ofertas. Além disso, o reconhecimento da marca facilita a jornada para os usuários de primeira viagem, aumentando tanto as taxas de conversão quanto o valor do ciclo de vida do cliente. Em um movimento estratégico, as redes começaram a negociar contratos de taxa fixa com agregadores, garantindo acordos abaixo da marca de 20%. Essa mudança reduz a disparidade de custos entre os canais de agregadores e diretos. Como resultado, com o efeito composto da alavancagem operacional, a participação de mercado das cloud kitchens atribuída a essas redes está no caminho certo para mais do que dobrar até 2031.

Por Tipo de Culinária: Pratos Asiáticos Dominam, Conceitos Europeus se Premiumizam

Em 2025, a culinária asiática capturou 48,41% do mercado de cloud kitchen, impulsionada por itens de alta rotatividade como arroz frito e ramen, que mantêm a qualidade durante a entrega. As sinergias de ingredientes simplificaram o estoque e reduziram o desperdício, enquanto perfis de sabor marcantes mascararam efetivamente pequenas mudanças de temperatura. Nos países do Conselho de Cooperação do Golfo, onde os expatriados representam mais de um terço da população, o aumento da demanda elevou as contagens médias diárias de pedidos e fortaleceu os pipelines de volume futuro.

Entre 2026 e 2031, espera-se que a culinária europeia cresça a um forte CAGR de 17,69%, principalmente devido ao seu foco premium em massas artesanais e pratos de bistrô. Com valores médios de pedido em torno de EUR 30, os operadores podem incorporar sobretaxas de embalagem sustentável sem afetar significativamente a demanda. O branding liderado por chefs e as combinações personalizadas de vinhos ajudam os operadores a capturar gastos discricionários em mercados ocidentais maduros. No entanto, a necessidade de recipientes compartimentados avançados para preservar a apresentação delicada eleva os custos de embalagem por pedido, potencialmente impactando as margens líquidas, a menos que compensado por precificação estratégica. Esses fatores são críticos para moldar as estratégias competitivas no mercado de cloud kitchen.

Por Modelo de Pedido: Agregadores Reinam, mas Assinaturas Constroem Fidelidade

Em 2025, os agregadores terceirizados processaram 62,24% do volume global de pedidos, utilizando suas extensas bases de usuários e sistemas avançados de recomendação. As cozinhas que alcançam os melhores tempos de preparo podem aumentar o tamanho do carrinho em 12% em comparação com os performers medianos, beneficiando-se da priorização algorítmica. No entanto, as estruturas de taxas reduzem a rentabilidade e amplificam os riscos de dependência, levando as redes maiores a integrar ou adquirir capacidades de entrega, transformando assim o mercado de cloud kitchen.

Embora os planos de refeição por assinatura permaneçam um canal menor, estão se expandindo a um forte CAGR de 17,09% e exibem altas taxas de retenção. Em 2025, o HelloFresh Factor foi lançado na Alemanha, combinando pratos prontos para aquecer e comer com kits de refeição e alcançando uma taxa de cancelamento trimestral inferior a 5%. A demanda previsível permite que os operadores otimizem o agendamento de mão de obra, minimizem os erros de previsão e produzam em lote os itens principais do cardápio, reduzindo os custos unitários. Esse modelo também evita a dependência de mudanças discricionárias de algoritmo pelas plataformas agregadoras, apresentando uma vantagem estratégica para os players em estágio de crescimento.

Análise Geográfica

Em 2025, a região da Ásia-Pacífico liderou o mercado de cloud kitchen, respondendo por 41,22% da participação de receita. Espera-se que a região cresça a um robusto CAGR de 18,24% até 2031. Índia, Indonésia e China estão na vanguarda, com a adoção de smartphones superando 80% entre os adultos urbanos e as carteiras digitais permitindo pagamentos sem interrupções. Empresas como Rebel Foods e Swiggy estão impulsionando o crescimento ao combinar dark stores de grande escala com atendimento rápido de mercearia. Essa abordagem diversifica os fluxos de receita enquanto maximiza a utilização de ativos fixos. Além disso, a Visão 2030 da Arábia Saudita e as iniciativas de planejamento urbano da cidade NEOM estão apoiando o mercado regional de cloud kitchen ao alocar zonas específicas para instalações exclusivas de entrega.

A América do Norte, um mercado maduro, é definida pela dominância dos agregadores e regulamentações trabalhistas mais rígidas. O Wonder Group está expandindo hubs verticalmente integrados ao longo da costa leste, estrategicamente localizados perto de áreas residenciais densamente povoadas para garantir entregas mais rápidas e manter a qualidade dos alimentos. Da mesma forma, o modelo de loja dentro da loja da Kitchen United nos supermercados Kroger destaca uma mudança no papel dos varejistas, de locatários para parceiros colaborativos. Essa estratégia não apenas cria novas oportunidades de receita, mas também constrói a confiança do consumidor por meio da presença física. Na Califórnia, as regulamentações de sustentabilidade aumentaram os custos de conformidade, mas também impulsionaram a inovação em embalagens compostáveis, estabelecendo tendências que estão sendo adotadas na Europa.

A América do Sul, o Oriente Médio e a África estão em estágios iniciais de desenvolvimento, mas mostram potencial de crescimento significativo. Em 2024, o mercado de refeições fora do estabelecimento do Brasil atingiu BRL 61,4 bilhões, com o México seguindo um padrão de crescimento semelhante devido aos avanços em fintechs que facilitam a transição do dinheiro em espécie para pagamentos digitais. Os mercados do Conselho de Cooperação do Golfo se beneficiam de forte poder de compra e uma força de trabalho cosmopolita, enquanto a África Subsaariana enfrenta desafios devido à infraestrutura fragmentada de cadeia de frio. No entanto, o franchising estratégico e as soluções de pedidos com foco em dispositivos móveis estão ajudando a preencher essas lacunas, posicionando as economias emergentes como centros de demanda críticos na próxima fase do mercado global de cloud kitchen.

Cenário Competitivo

O mercado de cloud kitchen permanece fragmentado, impulsionado por players estabelecidos, agregadores de entrega e um número crescente de startups. Empresas líderes como Rebel Foods, CloudKitchens, Kitopi e Grab Holdings Limited (GrabKitchen) estão consolidando suas posições ao aproveitar portfólios de múltiplas marcas, plataformas de tecnologia proprietárias e estratégias de expansão internacional. Simultaneamente, agregadores de entrega como Zomato, Swiggy, DoorDash e Meituan estão fortalecendo sua posição ao lançar ou investir em redes de cloud kitchen, obtendo assim um controle mais rígido sobre a cadeia de valor.

Redes de restaurantes tradicionais, incluindo Wendy's e Pizza Hut, também estão entrando na competição ao introduzir pontos de venda exclusivos para entrega para reduzir os custos indiretos. No entanto, à medida que a concorrência aumenta, operadores independentes estão entrando no mercado, atraídos pelas barreiras de entrada relativamente baixas. Para competir efetivamente nesse espaço concorrido, muitos players estão adotando gerenciamento de cozinha baseado em inteligência artificial, robótica e parcerias com marcas virtuais para melhorar a eficiência operacional e expandir seu alcance ao consumidor. A competitividade deste mercado é caracterizada pela busca incessante por escala, velocidade e diferenciação impulsionada por tecnologia.

Os operadores de cloud kitchen estão cada vez mais utilizando análise avançada de dados para otimizar as ofertas de cardápio com base nas preferências dos consumidores em tempo real e nos gostos regionais. As inovações em entrega sem contato e atendimento automatizado de pedidos estão acelerando os tempos de serviço e melhorando a satisfação do cliente. As parcerias com startups de tecnologia alimentar e fornecedores de ingredientes estão permitindo ciclos de desenvolvimento de produtos mais rápidos. À medida que a conscientização do consumidor cresce, as iniciativas de sustentabilidade — como embalagens ecológicas e operações de cozinha com eficiência energética — estão se tornando diferenciais críticos. Em conjunto, essas estratégias permitem que as cloud kitchens permaneçam ágeis e competitivas no mercado global.

Líderes do Setor de Cloud Kitchen

-

CloudKitchens

-

Rebel Foods

-

Kitopi Catering Services LLC

-

Everybody Eats (C3)

-

Grab Holdings Limited (GrabKitchen)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A estrela de Tollywood Akkineni Naga Chaitanya lançou o Scuzi, uma nova cloud kitchen em Hyderabad oferecendo comida de conforto global, demonstrando as expansões de cloud kitchen lideradas por celebridades em mercados regionais. Este empreendimento segue o sucesso de sua cloud kitchen pan-asiática, Shoyu. O Scuzi foca em comida de conforto com um toque global, oferecendo pratos como hambúrgueres, pizzas, massas e mais, disponíveis para entrega por plataformas como Swiggy e Zomato.

- Março de 2025: A CloudKitchens lançou a plataforma Otter POS, consolidando pedidos de múltiplos canais com suporte de exibição de cozinha. A empresa usa o Otter POS para gerenciar pedidos de várias fontes, como ponto de venda na loja, plataformas de pedidos online e aplicativos de entrega, por meio de uma única interface unificada. Esse sistema centralizado ajuda a simplificar as operações e reduzir erros.

- Fevereiro de 2025: A Rebel Foods, um unicórnio de cloud kitchen, lançou o

QuickiES,

um aplicativo independente voltado para o mercado de entrega de alimentos em 15 minutos, posicionando-se para rivalizar com gigantes como Zomato e Swiggy. Em sua fase piloto, o QuickiES está focando em códigos postais específicos em Mumbai, oferecendo entregas de mais de 45 marcas. - Outubro de 2024: A empresa de capital aberto Fruitas Holdings adquiriu a Fly Kitchen Inc., adicionando quatro cozinhas e expandindo suas capacidades de entrega de múltiplas marcas na Região Metropolitana de Manila.

Escopo do Relatório do Mercado Global de Cloud Kitchen

Uma cloud kitchen (também conhecida como ghost kitchen, dark kitchen ou cozinha virtual) é um negócio de restaurante exclusivo para entrega que opera sem área de jantar física ou vitrine. O relatório do mercado de cloud kitchen é segmentado por natureza de operação, tipo de culinária, modelo de pedido e geografia. Por natureza de operação, o mercado é segmentado em cloud kitchens independentes e cloud kitchens em rede. Por tipo de culinária, o mercado é segmentado em culinária asiática, culinária europeia, culinária do Oriente Médio, culinária mexicana, culinária norte-americana e outros tipos de culinária. Por modelo de pedido, o mercado é segmentado em plataformas agregadoras de terceiros, sites/aplicativos diretos ao consumidor e planos de refeição por assinatura. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. Para cada segmento, as previsões de mercado são fornecidas em termos de valor (USD).

| Cloud Kitchen Independente |

| Cloud Kitchen em Rede |

| Culinária Asiática |

| Culinária Europeia |

| Culinária do Oriente Médio |

| Culinária Mexicana |

| Culinária Norte-Americana |

| Outros Tipos de Culinária |

| Plataformas Agregadoras de Terceiros |

| Sites/Aplicativos Diretos ao Consumidor |

| Planos de Refeição por Assinatura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Natureza de Operação | Cloud Kitchen Independente | |

| Cloud Kitchen em Rede | ||

| Por Tipo de Culinária | Culinária Asiática | |

| Culinária Europeia | ||

| Culinária do Oriente Médio | ||

| Culinária Mexicana | ||

| Culinária Norte-Americana | ||

| Outros Tipos de Culinária | ||

| Por Modelo de Pedido | Plataformas Agregadoras de Terceiros | |

| Sites/Aplicativos Diretos ao Consumidor | ||

| Planos de Refeição por Assinatura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cloud kitchen até 2031?

Espera-se que o setor atinja USD 90,51 bilhões até 2031, refletindo a robusta adoção pelos consumidores e o contínuo financiamento de capital de risco.

Qual região está crescendo mais rapidamente nas implantações de cloud kitchen?

A Ásia-Pacífico lidera com uma previsão de CAGR de 18,24% até 2031, apoiada pela alta penetração de smartphones e políticas favoráveis de urbanização.

Como as comissões dos agregadores afetam a rentabilidade das cozinhas?

As taxas efetivas de comissão podem ultrapassar 40%, reduzindo as margens dos operadores a um único dígito, a menos que sejam mitigadas por canais diretos ao consumidor ou estratégias de integração vertical.

Por que os planos de refeição por assinatura estão ganhando força?

As assinaturas fornecem demanda previsível e maior valor do ciclo de vida do cliente, permitindo que as cozinhas otimizem o agendamento de mão de obra e a produção em lote para redução de custos.

Página atualizada pela última vez em: