Tamanho e Participação do Mercado de Ciberseguro de Singapura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

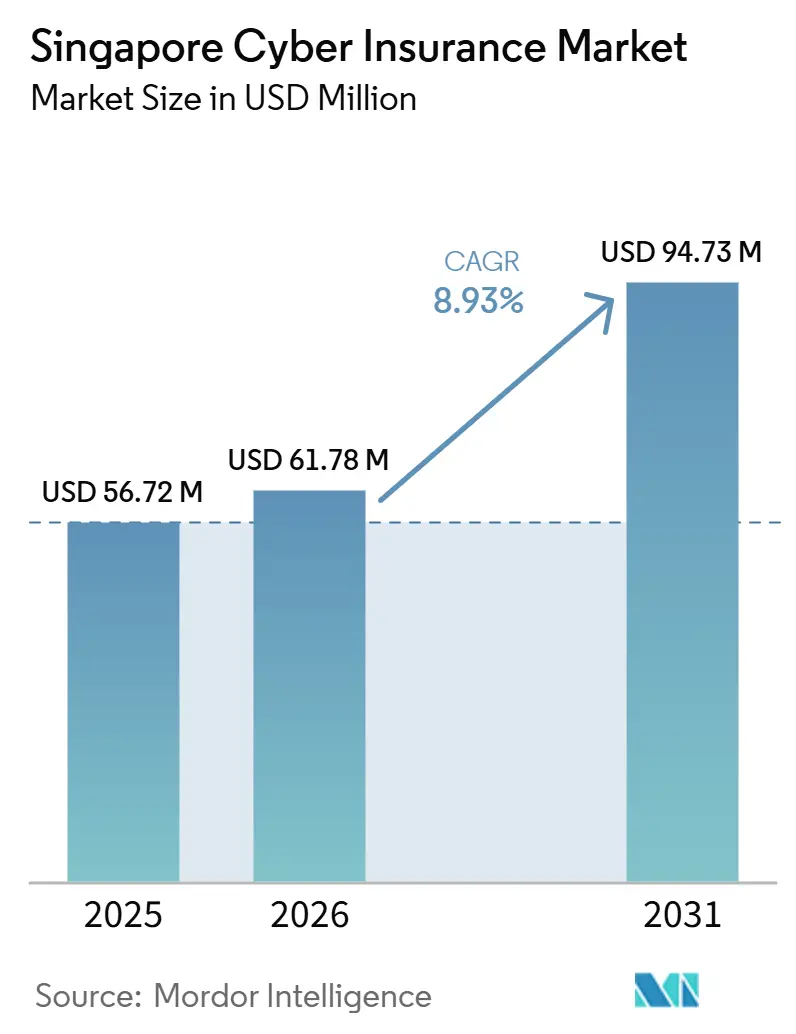

| Tamanho do mercado no ano base (2025) | 56.72 Milhões de dólares |

| Tamanho do Mercado (2026) | 61.78 Milhões de dólares |

| Tamanho do Mercado (2031) | 94.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ciberseguro de Singapura pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Seguro Cibernético de Singapura cresça de USD 56,72 milhões em 2025 para USD 61,78 milhões em 2026, com previsão de atingir USD 94,73 milhões até 2031, a um CAGR de 8,93% no período de 2026 a 2031.

O aumento do escrutínio regulatório, o crescimento das perdas por ransomware e o primeiro pool de risco cibernético da ASEAN no mundo posicionam Singapura como um laboratório regional para medidas inovadoras de expansão de capacidade. A Estrutura de Responsabilidade Compartilhada, que entrou em vigor em dezembro de 2024, impõe obrigações explícitas de combate ao phishing a bancos e operadoras de telecomunicações, levando muitas empresas a ampliar a cobertura além das apólices tradicionais[1]Autoridade Monetária de Singapura, "Documento de Consulta sobre a Estrutura de Responsabilidade Compartilhada," mas.gov.sg. Multas totalizando SGD 102.000 em maio de 2024 ao abrigo da Lei de Proteção de Dados Pessoais ressaltam o custo do não cumprimento e aumentam a urgência da cobertura de resposta a incidentes. A crescente adoção de inteligência artificial generativa eleva as exposições a deepfakes e envenenamento de dados, levando o governo a comprometer SGD 20 milhões para tecnologias de detecção, o que, por sua vez, impulsiona a demanda por redações de apólices personalizadas que abordem ameaças emergentes.

Principais Conclusões do Relatório

- Por tipo de produto, as apólices independentes detinham 53,65% da participação no mercado de ciberseguro de Singapura em 2025, enquanto o mesmo segmento está previsto para expandir a um CAGR de 9,84% até 2031.

- Por tamanho de empresa, as grandes empresas representaram 62,75% do tamanho do mercado de ciberseguro de Singapura em 2025; as pequenas e microempresas representam a faixa de crescimento mais rápido, com um CAGR de 9,46% até 2031.

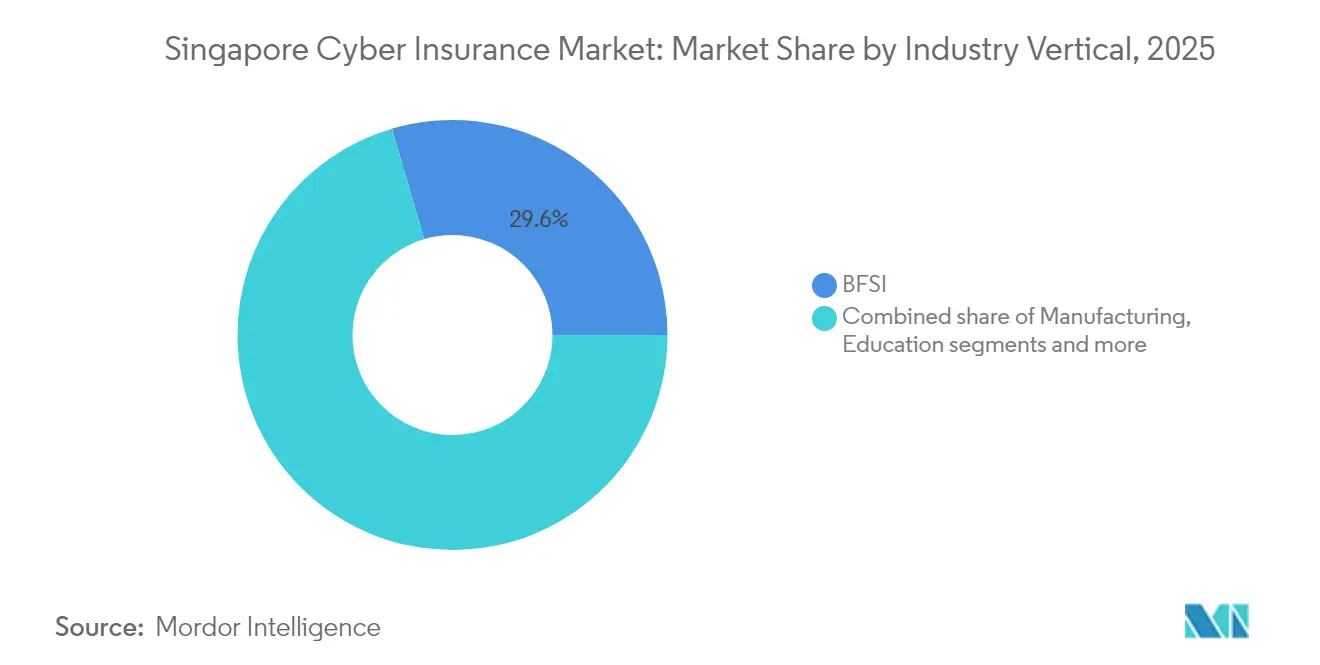

- Por setor industrial, o setor de BFSI liderou com 29,55% da participação no mercado de ciberseguro de Singapura em 2025, enquanto o varejo e o comércio eletrónico estão projetados para avançar a um CAGR de 10,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Ciberseguro de Singapura

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de notificação de violações da PDPA e da Lei de Cibersegurança | +2.1% | Singapura com repercussão na ASEAN | Médio prazo (2 a 4 anos) |

| Aumento da frequência e dos custos de ransomware | +1.8% | Foco global nas finanças de Singapura | Curto prazo (≤2 anos) |

| Programas de higiene cibernética para PME (Cyber Essentials, DEB) | +1.4% | Projeto-piloto de Singapura para a região | Médio prazo (2 a 4 anos) |

| Aumento de capacidade via Pool de Risco Cibernético de Singapura e ILS | +1.2% | Núcleo da ASEAN, hub de Singapura | Longo prazo (≥4 anos) |

| Escalada de engenharia social por deepfake de IA generativa | +1.6% | Impacto inicial nas finanças de Singapura | Curto prazo (≤2 anos) |

| Limiares cibernéticos de aquisições governamentais | +0.9% | Influência de Singapura na região | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Notificação de Violações da PDPA e da Lei de Cibersegurança

A aplicação regulatória é um forte catalisador de crescimento. A Comissão de Proteção de Dados Pessoais pode aplicar multas de até 10% do volume de negócios anual, um limite que obriga as empresas a tratar o ciberseguro como essencial e não discricionário[2]Editores da National Law Review, "Destaques de Aplicação da PDPC de Singapura", natlawreview.com. A notificação de violações no prazo de três dias úteis para incidentes que afetem 500 ou mais indivíduos cria urgência operacional que se alinha perfeitamente com os endossos de resposta a incidentes. As alterações à Lei de Cibersegurança alargaram a definição de infraestrutura de informação crítica, colocando mais operadores de tecnologia e logística sob supervisão direta[3]Equipa de Redação da Asia Insurance Review, "CSA Regista Aumento de Casos de Ransomware", asiainsurancereview.com. Compromissos recentes envolvendo falhas de fornecedores enfatizam a diligência na cadeia de abastecimento, um risco que os subscritores agora examinam durante a avaliação de propostas. As disposições extraterritoriais estendem-se a qualquer entidade que processe dados de residentes de Singapura, alargando o potencial conjunto de clientes para além dos registantes domésticos. À medida que as penalidades aumentam, as empresas procuram cada vez mais apólices que cubram investigações regulatórias, defesa jurídica e custos de notificação.

Aumento da Frequência e dos Custos de Ransomware

A Agência de Segurança Cibernética registou 132 casos de ransomware em 2023, com táticas de dupla e tripla extorsão agora generalizadas. A violação da Toppan Next Tech repercutiu nos clientes do DBS Group e do Bank of China, ilustrando como um incidente com um fornecedor pode ter efeitos em cascata em todo um ecossistema financeiro. O evento DataPost da Income Insurance expôs dados pessoais de 146 segurados, sublinhando a persistência do risco na cadeia de abastecimento. A investigação da QBE prevê que os incidentes globais dupliquem em relação aos níveis de 2020, reforçando o impulso nos prémios à medida que os rácios de sinistros aumentam. Os atacantes comercializam kits de ransomware como serviço, reduzindo as barreiras técnicas e expandindo o conjunto de adversários. Este panorama de ameaças em evolução reforça a proposta de valor do ciberseguro combinado com serviços de segurança pré-violação.

Programas de Higiene Cibernética para PME (Cyber Essentials, DEB)

Os programas governamentais reduzem as barreiras de adoção para pequenas empresas. O Cyber Essentials fornece controlos passo a passo e financiamento parcial, enquanto o Plano Empresarial Digital enquadra normas mais amplas de risco digital. O Índice de Políticas para PME coloca Singapura no topo em termos de prontidão digital no Sudeste Asiático, sinalizando terreno fértil para o crescimento da penetração. A Delta Insurance estabeleceu parceria com a Stone Forest para combinar cobertura acessível com serviços de segurança gerida, numa tentativa de alinhar a subscrição com uma pontuação de risco simplificada. As regras de aquisição pública agora exigem atestados de cibersegurança, incentivando os fornecedores a contratar seguro para cumprir obrigações contratuais. Inquéritos da QBE mostram que um terço das empresas locais ainda não possui manuais de resposta a incidentes, indicando uma procura inexplorada quando a sensibilização se encontra com prémios acessíveis.

Aumento de Capacidade via Pool de Risco Cibernético de Singapura e ILS

O pool de risco cibernético da ASEAN compromete até USD 1 mil milhões, combinando resseguro tradicional com títulos vinculados a seguros e proporcionando margem de manobra para eventos sistémicos. O sidecar Phoenix Re da MS Amlin cresceu para USD 90 milhões no ano do tratado de 2025, um sinal do saudável apetite dos investidores pelo risco cibernético asiático. Os títulos de catástrofe cibernética atingiram USD 575 milhões em circulação em 2024, com emissão apoiada pelo regime de Veículo de Resseguro de Propósito Especial de Singapura e por incentivos fiscais que vigoram até 2025. A facilidade CyCore Asia da Willis Towers Watson aloca USD 15 milhões exclusivamente para exposições de Singapura e Hong Kong, consolidando o estatuto de hub da cidade-estado. Estas iniciativas atenuam a volatilidade de preços ao atrair capacidade dos mercados de capitais e permitem redações mais amplas que cobrem interrupções de serviços em nuvem e falhas de segurança de rede.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prémios elevados e subscrição rigorosa para PME | -1.7% | Singapura e PME da ASEAN em geral | Médio prazo (2 a 4 anos) |

| Dados limitados de sinistros/perdas locais para precificação atuarial | -1.3% | Singapura com repercussão regional | Longo prazo (≥4 anos) |

| O abrandamento das taxas ameaça a sustentabilidade das apólices | -1.1% | Global com concorrência local | Curto prazo (≤2 anos) |

| Exclusões de guerra/eventos sistémicos e limites para cadeias de abastecimento | -0.8% | Pontos de tensão geopolítica globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Prémios Elevados e Subscrição Rigorosa para PME

As empresas de menor dimensão frequentemente consideram a cobertura cibernética demasiado dispendiosa em relação ao fluxo de caixa. Os protocolos tradicionais de subscrição espelham listas de verificação de segurança de nível empresarial e insistem em autenticação multifator, relatórios de cadência de aplicação de patches e ensaios de incidentes que excedem os recursos das PME. A Cyber Sierra angariou USD 4,3 milhões para automatizar avaliações e reduzir o custo de aquisição, mas a sua receita de SGD 232.000 em 2023 evidencia a infância do mercado[4]Tracxn Technologies, "Perfil da Empresa Cyber Sierra", tracxn.com. Os vales governamentais compensam parcialmente os custos, mas o choque com o preço ainda adia as decisões de compra.

Dados Limitados de Sinistros/Perdas Locais para Precificação Atuarial

As seguradoras dependem de conjuntos de dados globais que podem ignorar as especificidades de Singapura. Os setores financeiro e logístico fortemente interligados amplificam as perdas em cascata resultantes de uma única violação de fornecedor, mas poucos dados históricos de sinistros quantificam tal repercussão. A falta de dados granulares obriga os subscritores a acrescentar cargas de segurança, o que, por sua vez, eleva as taxas e deprime a procura. As tendências de aplicação da PDPC ainda estão a amadurecer, limitando a modelação preditiva de multas regulatórias. Grupos de trabalho do setor estão a defender a partilha anónima de perdas para melhorar a adequação das taxas sem expor informações confidenciais dos clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Apólices Independentes Impulsionam uma Cobertura Sofisticada

As coberturas independentes detinham 53,65% da participação no mercado de ciberseguro de Singapura em 2025 e estão previstas para crescer a um CAGR de 9,84%, sublinhando a mudança para redações personalizadas que abordam investigações regulatórias, interrupções de serviços em nuvem e responsabilidades relacionadas com IA. As empresas preferem estas apólices porque as extensões empacotadas raramente correspondem à amplitude de proteção exigida para fluxos de dados transfronteiriços. O endosso de IA generativa da AXA XL em 2024, que protege contra envenenamento de dados e violações de propriedade intelectual, exemplifica o ritmo de inovação no espaço das apólices independentes. Os corretores relatam uma crescente procura por cláusulas de falha na cadeia de abastecimento e danos reputacionais que proporcionam pagamentos fixos após acionadores definidos. Este apetite acelera à medida que os clientes multinacionais integram as operações de Singapura em torres cibernéticas globais.

Os complementos empacotados, que detinham uma participação de 46,35%, ainda atraem empresas de menor dimensão que entram no mercado pela primeira vez. Estes compradores frequentemente transitam para formas independentes assim que as auditorias de conformidade evidenciam lacunas de exclusão. Com o tempo, espera-se que a penetração de apólices independentes aumente o tamanho global do mercado de ciberseguro de Singapura, alargando os âmbitos de cobertura e aprofundando os limites das apólices. Novas propostas paramétricas vinculadas ao tempo de inatividade em nuvem visam simplificar sinistros e estão a ser testadas no âmbito das apólices independentes. Os designers de produtos também exploram endossos para falhas de encriptação resistente a quantum, um risco prospetivo relevante para o ecossistema tecnológico avançado de Singapura.

Por Tamanho de Empresa: As Grandes Empresas Lideram, as PME Aceleram

As grandes empresas detinham 62,75% do tamanho do mercado de ciberseguro de Singapura em 2025, refletindo a sua maturidade em governação de riscos e o cumprimento obrigatório das regulamentações setoriais. Estas organizações adquirem torres em camadas que integram serviços forenses, apoio de relações públicas e módulos de interrupção de negócios. As médias empresas estão a adotar cada vez mais estruturas semelhantes à medida que as cadeias de valor digitais se estendem além das sedes, uma dinâmica que leva os subscritores a calibrar sublimites em função da escala de receitas. Os contratantes governamentais devem agora demonstrar prontidão cibernética, uma regra que converte muitos fornecedores do mercado intermédio em compradores pela primeira vez.

As pequenas e microempresas, embora representem apenas uma minoria dos prémios atuais, constituem o coorte de crescimento mais rápido, com um CAGR de 9,46% até 2031. Programas como o Cyber Essentials reduzem os limiares técnicos e subsidiam ferramentas básicas, simplificando a conclusão das propostas. As plataformas de insurtech que incorporam questionários em software de contabilidade ou de recursos humanos encurtam o processo de compra e reduzem os custos de distribuição. Uma participação mais ampla das PME diversifica o conjunto de riscos e atenua as oscilações de prémios no mercado de ciberseguro de Singapura, um resultado bem-vindo pelos resseguradores que procuram carteiras equilibradas.

Por Setor Industrial: Domínio do BFSI, Aceleração do Varejo

O setor de BFSI representou 29,55% da participação no mercado de ciberseguro de Singapura em 2025, impulsionado pelas rigorosas diretrizes de Gestão de Risco Tecnológico da MAS e pela elevada valorização dos ativos digitais dos clientes. As instituições frequentemente exigem limites superiores a USD 100 milhões e incluem cobertura ampla de engenharia social. O Marco de Responsabilidade Compartilhada, que direciona os bancos a absorver perdas por burla a menos que provas de devida diligência transfiram a responsabilidade, é outro fator favorável para a expansão de limites. Os testes de penetração de alta frequência e a arquitetura de confiança zero permitem que as seguradoras diferenciem a precificação entre bancos com base em controlos observáveis.

O varejo e o comércio eletrónico atualmente ocupam uma fatia menor, mas são o setor de crescimento mais rápido, com um CAGR de 10,22%. O crescente uso de pagamentos digitais e as regulamentações de estorno antifraude implicam que os comerciantes assumam novas responsabilidades que os produtos de propriedade ou acidentes pessoais padrão ignoram. Os subscritores agora examinam a implementação de tokenização, a conformidade com PCI-DSS e os controlos de acesso de fornecedores ao classificar este segmento. Os clusters de saúde, manufatura e educação também contribuem para o tamanho global do mercado de ciberseguro de Singapura, mas cada um apresenta percursos de ameaças únicos, como dispositivos médicos conectados ou IoT industrial. Endossos personalizados e consultores de violações específicos do setor ajudam as seguradoras a responder a estas necessidades divergentes.

Análise Geográfica

Singapura ancora a oportunidade doméstica, e a própria cidade-estado representa a totalidade do tamanho do mercado de ciberseguro de Singapura, de USD 61,78 milhões, em 2026, com compradores concentrados nas áreas financeira, tecnológica e logística. As regras obrigatórias de notificação de violações impulsionam a adoção local, enquanto a elevada densidade de infraestrutura digital cria risco de agregação que os subscritores modelam com muito mais detalhe do que nos mercados vizinhos. Como a maioria das sedes partilha um único corredor de centros de dados, as seguradoras limitam rotineiramente a exposição por local e adicionam sublimites para interrupções de serviços em nuvem que poderiam paralisar múltiplos clientes de uma só vez. A capacidade da Comissão de Proteção de Dados Pessoais de aplicar multas de até 10% do volume de negócios eleva a cobertura de investigações regulatórias a uma secção central da apólice, em vez de um complemento. Estes fatores combinam-se para produzir limites por apólice superiores à média regional e explicam por que os prémios domésticos permanecem estruturalmente acima dos da Malásia ou da Indonésia.

O segundo vetor de crescimento resulta do papel de Singapura como hub regional de serviços para multinacionais que operam em toda a ASEAN. A maioria das grandes torres empresariais subscritas em Singapura estende a cobertura a entidades em Banguecoque, Jacarta e Cidade de Ho Chi Minh, atraindo efetivamente prémios transfronteiriços para o centro de reservas local. O pool de risco cibernético da ASEAN, inédito no mundo, compromete até USD 1 mil milhões de capacidade combinada, permitindo às seguradoras subscrever limites elevados de âmbito regional sem ultrapassar os limiares de agregação. A facilidade CyCore Asia da Willis Towers Watson, de USD 15 milhões, concentra-se nas exposições de Singapura e Hong Kong, refletindo a concentração de ativos de dados de elevado valor nas duas cidades. À medida que mais reguladores regionais adotam leis de violação ao estilo de Singapura, espera-se que a procura por linguagem contratual unificada regida pela lei de Singapura aumente, reforçando o estatuto de hub da cidade-estado.

O capital alternativo consolida a vantagem geográfica de Singapura. O sidecar Phoenix Re da MS Amlin expandiu-se para USD 90 milhões na renovação de 2025, demonstrando um novo apetite dos investidores pelo risco cibernético asiático ligado à participação de Singapura nos fluxos globais de ILS. Os títulos de catástrofe cibernética no valor total de USD 575 milhões em 2024 utilizaram o regime de Veículo de Resseguro de Propósito Especial, que oferece incentivos fiscais e licenciamento acelerado que poucos outros países da ASEAN conseguem igualar. O subsídio de ILS da Autoridade Monetária, prorrogado até 2025, reembolsa até 100% dos custos de emissão e atrai patrocinadores que procuram um domicílio asiático para colocações cibernéticas globais. Estas ferramentas aprofundam os limites disponíveis, estabilizam a precificação e posicionam Singapura como o natural portal de capitais para qualquer empresa que procure cobertura cibernética regional.

Panorama Competitivo

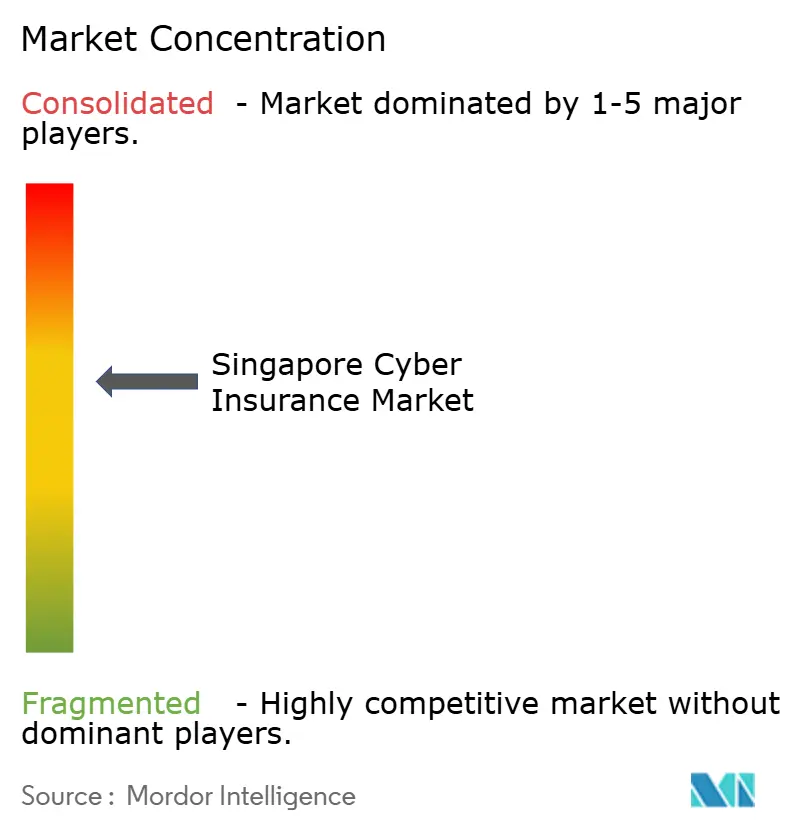

O mercado de ciberseguro de Singapura apresenta uma concentração moderada, com os cinco maiores intervenientes a deter os principais prémios brutos subscritos do mercado em 2025. A Chubb, que subscreveu USD 573,6 milhões em prémios cibernéticos globais em 2023, aproveita essa escala para garantir resseguro suficiente e oferecer limites que os rivais de menor dimensão não conseguem igualar localmente. A AXA XL diferencia-se através da inovação de produtos, como demonstrado pelo seu endosso de IA generativa de outubro de 2024, que cobre envenenamento de dados e violações de propriedade intelectual de IA. A AIG e a Beazley completam o grupo de líderes, cada uma oferecendo consultores de resposta a incidentes e feeds de informações sobre ameaças que atraem instituições financeiras reguladas. A concorrência de preços intensificou-se porque as taxas cibernéticas globais suavizaram 6-7% em relação aos picos de 2022, levando os incumbentes a adicionar cláusulas de cosseguro para proteger a rentabilidade.

Entrantes especialistas criaram nichos rentáveis. A Delta Insurance, o primeiro subscritor Lloyd's dedicado a linhas cibernéticas e tecnológicas em Singapura, tem como alvo clientes do mercado intermédio com apólices que integram auditorias de segurança pré-violação. A QBE avança uma estratégia de ecossistema através da QBE Ventures, investindo em startups de análise de segurança que alimentam telemetria diretamente em modelos de subscrição para precificação baseada em risco. O título de catástrofe Quantum da Beazley, de USD 300 milhões, demonstra como as estruturas híbridas de seguradoras e mercados de capitais podem transferir risco sistémico e suportar limites de linha mais elevados em coberturas de dependência de nuvem. Estes movimentos aguçam a concorrência e forçam as seguradoras tradicionais a igualar a amplitude de serviços em vez de depender apenas da profundidade do balanço.

Os desafiantes de insurtech perseguem o segmento de PME por explorar. A Cyber Sierra angariou USD 4,3 milhões para automatizar a pontuação de risco e incorporar cotações em software de contabilidade, embora a sua receita de SGD 232.000 em 2023 evidencie a fase inicial de adoção. A PolicyPal distribui limites de micro dimensão através de aplicações móveis, posicionando-se como um ponto de entrada para empresas incapazes de cumprir os critérios de subscrição de nível empresarial. Os corretores também se adaptam: a Lockton Re apoia abertamente os pools de risco com respaldo governamental para ampliar a capacidade para eventos sistémicos e reduzir a acumulação em seguradoras individuais. Nos próximos cinco anos, as mudanças na participação de mercado provavelmente dependerão da capacidade de cada interveniente de conjugar serviços cibernéticos preventivos com soluções de balanço flexíveis, enquanto o capital alternativo exerce pressão descendente sobre a precificação primária.

Líderes do Setor de Ciberseguro de Singapura

-

Chubb

-

AIG

-

Beazley

-

Tokio Marine

-

Allianz

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Lockton Re manifestou publicamente apoio aos pools cibernéticos com respaldo governamental como meio de aumentar a penetração e gerir exposições sistémicas, destacando o alinhamento do setor em matéria de cooperação público-privada.

- Janeiro de 2025: A MS Amlin expandiu o seu sidecar Phoenix Re, domiciliado em Singapura, para USD 90 milhões nas renovações de 2025, um aumento de capacidade de 12,5% que reflete um maior apetite dos investidores pelo risco cibernético asiático.

- Outubro de 2024: A AXA XL introduziu um endosso de IA generativa para o CyberRiskConnect, cobrindo envenenamento de dados, violação de direitos de utilização e violações de regulamentação de IA em carteiras globais.

- Setembro de 2024: A PDPC aceitou compromissos voluntários das Entidades do Grupo KB e do Grupo MISC após violações que expuseram dados pessoais de mais de 100.000 indivíduos, reforçando o rigor da aplicação.

Âmbito do Relatório do Mercado de Ciberseguro de Singapura

O seguro de responsabilidade cibernética ou ciberseguro cobre particulares e empresas em caso de ataque cibernético ou violação de dados em que a informação de um indivíduo e de um cliente é afetada. Ajuda a reduzir o risco financeiro associado à realização de negócios online em caso de violação de dados ou qualquer outra fraude online, em troca de um determinado prémio ao segurador.

O mercado de seguro de responsabilidade cibernética de Singapura está segmentado por utilizadores finais e por setor. Por utilizador final, o mercado está subsegmentado em particulares, PME e empresas, e por setor, o mercado está subsegmentado em serviços financeiros, organismos/agências governamentais, saúde, serviços profissionais e outros setores. O relatório oferece os tamanhos de mercado e valores de previsão (USD) para todos os segmentos acima indicados.

| Empacotado |

| Independente |

| Grandes Empresas |

| Médias Empresas |

| Pequenas e Microempresas |

| BFSI |

| TI e Telecom |

| Varejo e Comércio Eletrónico |

| Saúde e Ciências da Vida |

| Manufatura |

| Governo e Setor Público |

| Educação |

| Por Tipo de Produto (Valor) | Empacotado |

| Independente | |

| Por Tamanho de Empresa (Valor) | Grandes Empresas |

| Médias Empresas | |

| Pequenas e Microempresas | |

| Por Setor Industrial (Valor) | BFSI |

| TI e Telecom | |

| Varejo e Comércio Eletrónico | |

| Saúde e Ciências da Vida | |

| Manufatura | |

| Governo e Setor Público | |

| Educação |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ciberseguro de Singapura em 2026?

O tamanho do mercado de ciberseguro de Singapura é de USD 61,78 milhões em 2026 e está projetado para atingir USD 94,73 milhões até 2031.

Qual é a previsão da taxa de crescimento da cobertura cibernética em Singapura?

O mercado está configurado para expandir a um CAGR de 8,93% de 2026 a 2031.

Qual tipo de produto lidera atualmente em Singapura?

As apólices independentes detêm 53,65% de participação de mercado e crescem mais rapidamente do que as extensões empacotadas.

Qual segmento empresarial está a expandir-se mais rapidamente?

As pequenas e microempresas mostram a adoção mais rápida, com um CAGR de 9,46%, apoiadas pelo Cyber Essentials e outros programas governamentais.

Por que razão o setor de BFSI é o maior comprador de apólices cibernéticas?

As rigorosas diretrizes da Autoridade Monetária e os ativos digitais de elevado valor levam as instituições financeiras a adquirir amplos limites cibernéticos e cobertura de resposta a incidentes.

Como é que Singapura atrai capacidade cibernética adicional?

O regime de Veículo de Resseguro de Propósito Especial e o esquema de subsídio de ILS incentivam a emissão de títulos de catástrofe cibernética e estruturas de sidecar que acrescentam profundidade aos limites disponíveis.

Página atualizada pela última vez em: