Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

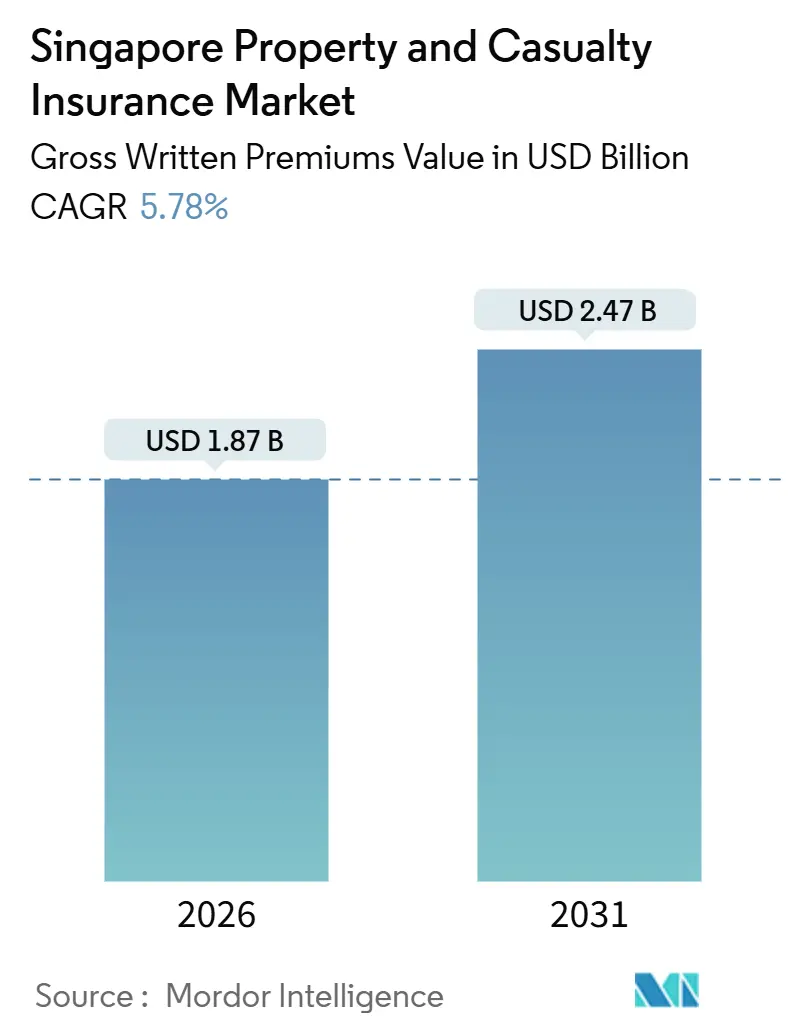

| Tamanho do Mercado (2026) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

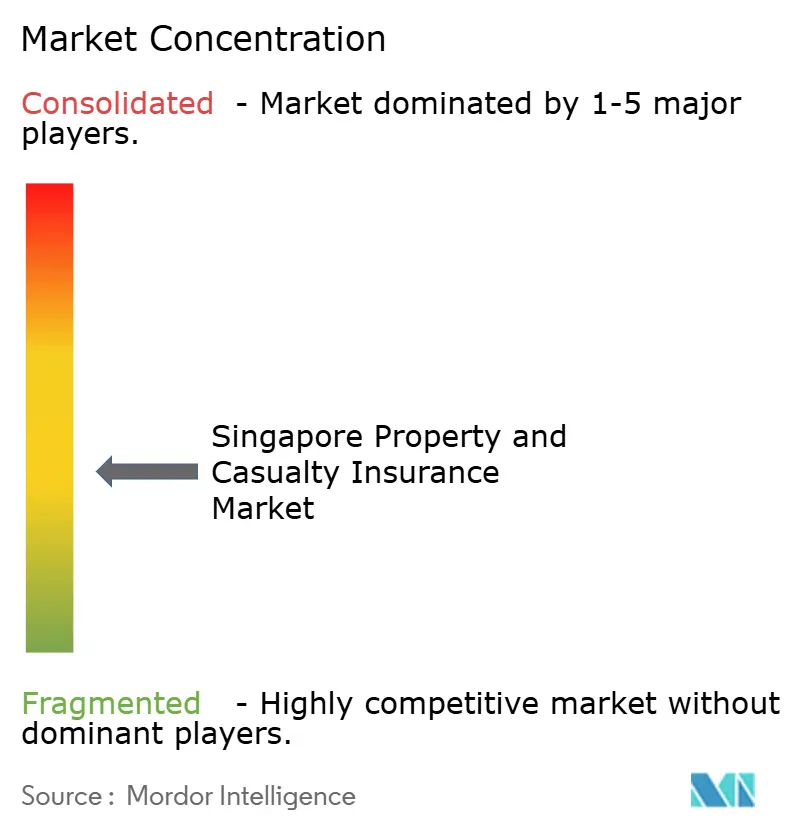

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Propriedade e Acidentes de Singapura por Mordor Intelligence

O tamanho do mercado de seguros de propriedade e acidentes de Singapura situa-se em USD 1,87 mil milhões em 2026 e prevê-se que atinja USD 2,47 mil milhões até 2031, a um CAGR de 5,78%. O ritmo de crescimento do mercado reflete uma mudança em relação a uma década de expansão mais intensa, uma vez que o setor de seguros gerais registou uma média de crescimento anual próxima de 8% até 2024, estabelecendo o contexto para ganhos moderados à medida que os preços se tornam mais competitivos. A disciplina de subscrição é agora central, após o lucro de subscrição doméstico ter caído 16,7% em 2024, mesmo com os prémios brutos emitidos a aumentarem 8,3%. O aperto regulatório ao abrigo do enquadramento Capital Baseado no Risco 2 reforça a qualidade do capital, com atualizações em vigor a partir de 1 de janeiro de 2026, relativamente a instrumentos de capital Tier 1 Adicional e Tier 2, para proteger os investidores de retalho. Os regimes apoiados pelo governo para habitação e hipotecas, bem como o papel de centro da cidade-estado em riscos marítimos e especializados, sustentam uma procura diversificada entre os ramos.

Principais Conclusões do Relatório

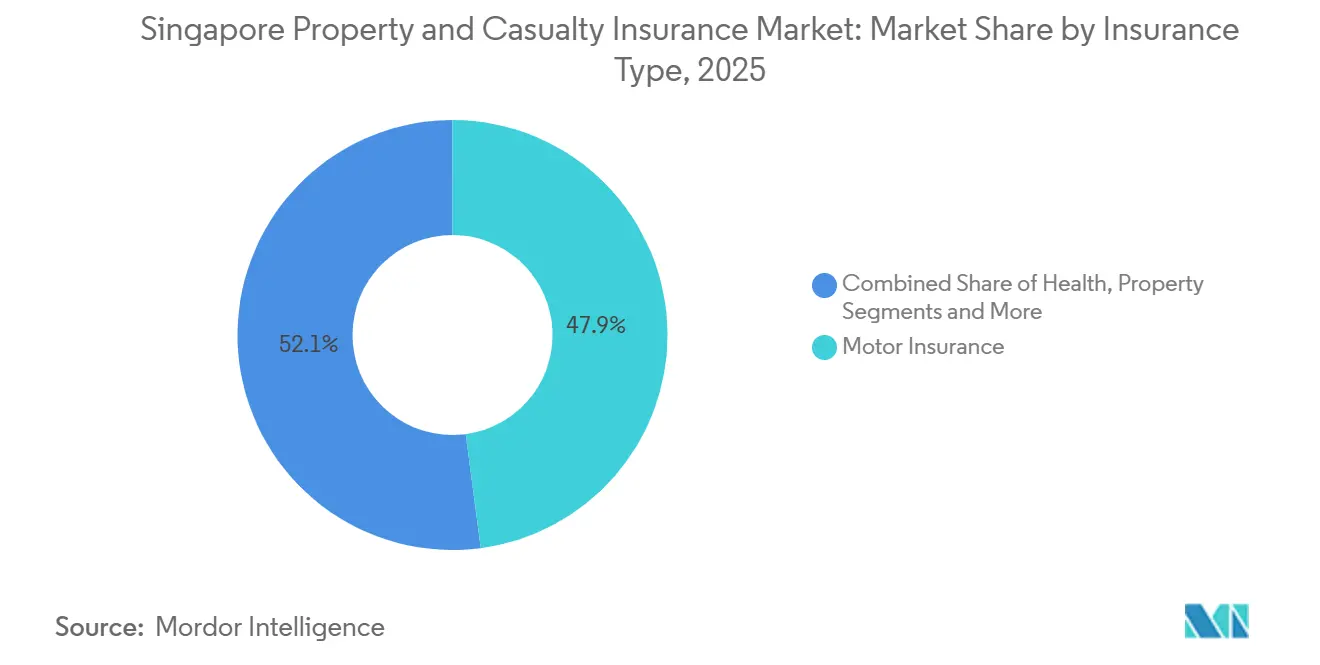

- Por ramo de negócio, o seguro automóvel liderou com uma participação de receita de 47,9% do tamanho do mercado de seguros de propriedade e acidentes de Singapura em 2025, enquanto outros seguros estão projetados para expandir a um CAGR de 8,95% até 2031.

- Por tipo de cliente, o segmento empresarial deteve 56,5% do tamanho do mercado de seguros de propriedade e acidentes de Singapura em 2025 e está previsto registar um CAGR de 10,40% até 2031.

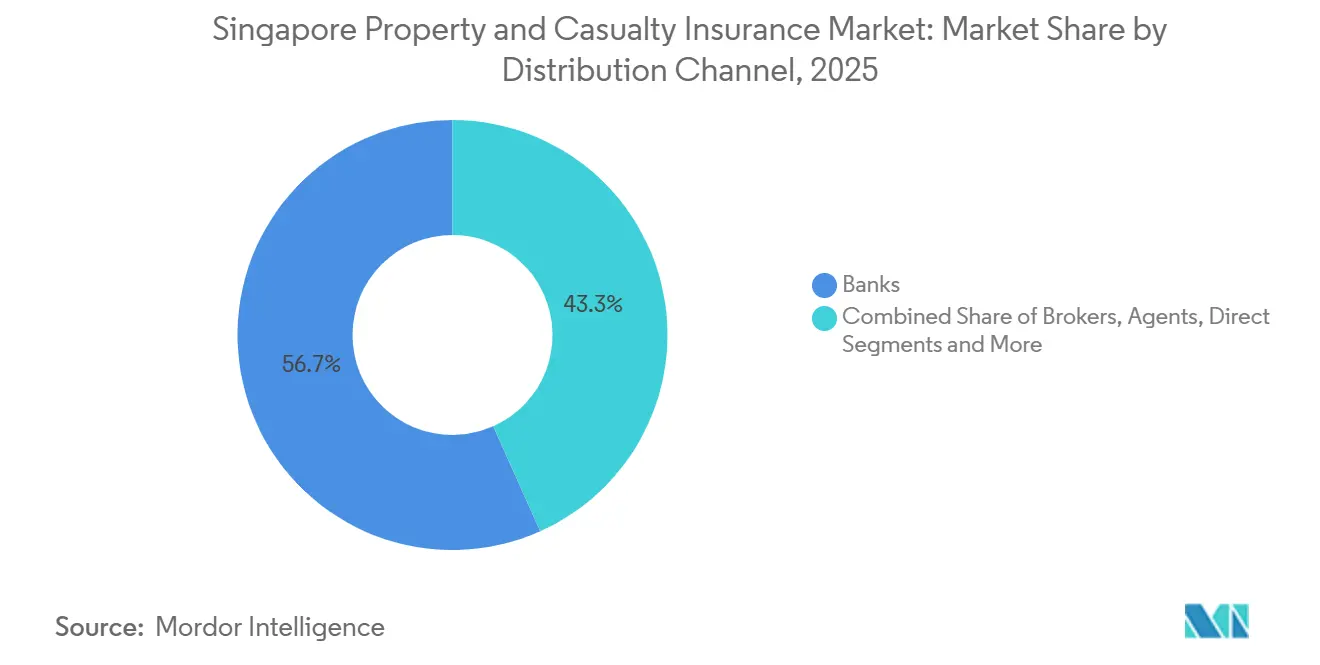

- Por canal de distribuição, os bancos representaram 56,7% do tamanho do mercado de seguros de propriedade e acidentes de Singapura em 2025, enquanto corretores e agentes estão projetados para crescer a um CAGR de 7,65% até 2031.

- O mercado de seguros de propriedade e acidentes de Singapura é altamente competitivo, com a distribuição de participação espalhada por seguradores compostos, operadores de bancassurance e entidades focadas em especialidades.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Seguros de Propriedade e Acidentes de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Reforço da Confiança no Mercado Através de uma Regulação Robusta | +1.2% | Mercado doméstico de Singapura | Médio prazo (2-4 anos) |

| Aproveitamento do Papel de Singapura como Centro Regional de Comércio e Atividade Marítima | +0.8% | Singapura e corredores da ASEAN | Longo prazo (≥ 4 anos) |

| Estímulo à Adesão a Seguros de Propriedade e Acidentes Através de Regimes de Seguro Apoiados pelo Governo | +1.5% | Ramos nacionais, de propriedade e associados a hipotecas | Curto prazo (≤ 2 anos) |

| Expansão dos Ramos Especializados Através da Crescente Consciência do Risco | +1.3% | Singapura com repercussões empresariais regionais | Médio prazo (2-4 anos) |

| Escala da Bancassurance e Distribuição Integrada | +0.6% | Segmentos nacionais, de retalho e PME | Médio prazo (2-4 anos) |

| Agregação de Risco Offshore e Desenvolvimento do Mercado ILS ou Paramétrico | +0.5% | Riscos regionais domiciliados em Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reforço da Confiança no Mercado Através de uma Regulação Robusta

As melhorias ao Capital Baseado no Risco 2, que entraram em vigor a 1 de janeiro de 2026, exigem que os instrumentos de Tier 1 Adicional e Tier 2 sejam vendidos apenas a investidores não retalhistas para se qualificarem como capital regulatório, o que eleva a qualidade do capital e protege os investidores de retalho de estruturas complexas. Estas medidas melhoram a resiliência de solvência e reforçam indiretamente a confiança no mercado de seguros de propriedade e acidentes de Singapura, à medida que a sensibilidade ao risco aumenta nas políticas de subscrição e de investimento.[1]Autoridade Monetária de Singapura, "Aviso 133 Enquadramento de Avaliação e Capital para Seguradores," MAS, mas.gov.sg. O ambiente regulatório permanece ativo, e os supervisores continuam a aperfeiçoar as orientações e expectativas em matéria de governação, distribuição e conduta, sinalizando uma base de conformidade duradoura que suporta a sustentabilidade dos prémios. A supervisão legislativa é também mais assertiva, evidenciada pela Lei de Alteração dos Seguros de 2024, que preparou o terreno para a intervenção ministerial em transações onde os fatores de interesse público são significativos. Em conjunto, estas mudanças reforçam a credibilidade das salvaguardas prudenciais e promovem uma estabilidade de longo prazo que é favorável ao crescimento ordenado do mercado de seguros de propriedade e acidentes de Singapura.

Aproveitamento do Papel de Singapura como Centro Regional de Comércio e Atividade Marítima

A posição de liderança de Singapura como o segundo maior subscritor de cascos marítimos da Ásia e o quarto a nível mundial ancora um fluxo estável de riscos especializados, colocações de resseguro e requisitos de cobertura complexos que transbordam para ramos relacionados. A organização de grandes eventos internacionais de seguros marítimos sublinha o papel da cidade-estado na convocação de mercados globais, o que beneficia o mercado de seguros de propriedade e acidentes de Singapura através da transferência de conhecimento e da originação de negócios. A agregação regional de riscos e as estruturas paramétricas estão também a ganhar terreno, com a Facilidade de Seguro de Risco de Catástrofe do Sudeste Asiático a operar a partir de Singapura e a realizar pagamentos rápidos pós-catástrofe em 2025, demonstrando maturidade operacional[2]Parceria Global de Seguros da Ásia, "Traçar o caminho para fechar o fosso de proteção de seguros de 1 bilião de dólares na Ásia," GAIP, gaip.global. A clareza regulatória de Singapura e a concentração de seguradores, resseguradores e corretores criam um centro natural para o financiamento de riscos complexos que beneficia os segmentos especializados dentro do mercado de seguros de propriedade e acidentes de Singapura. Esta dinâmica de centro permanece uma vantagem estrutural de longo prazo, especialmente à medida que a expansão de infraestrutura e logística do Sudeste Asiático continua a exigir opções de cobertura sofisticadas.

Estímulo à Adesão a Seguros de Propriedade e Acidentes Através de Regimes de Seguro Apoiados pelo Governo

O Regime de Proteção Habitacional é obrigatório para os proprietários elegíveis de apartamentos do Conselho de Habitação e Desenvolvimento que utilizam poupanças do CPF, o que ancora a proteção hipotecária penetrada e reduz o risco de incumprimento associado à mortalidade e incapacidade. As alterações regulatórias de maio de 2025 alargaram a elegibilidade a membros com determinadas condições pré-existentes, sujeito a limites de carregamento de prémios, o que melhora a inclusão preservando as salvaguardas atuariais. O Regime de Seguro contra Incêndio do Conselho de Habitação e Desenvolvimento permanece obrigatório para os proprietários de apartamentos do Conselho de Habitação e Desenvolvimento que servem empréstimos do mesmo Conselho, o que garante cobertura estrutural de base e cria um caminho de venda adicional para planos privados relativos a conteúdos e renovações. Estes regimes proporcionam conjuntos de prémios recorrentes que estabilizam o mercado de seguros de propriedade e acidentes de Singapura, enquanto os planos privados complementares se constroem sobre a base criada pela cobertura obrigatória. A adoção generalizada de proteção em saúde em Singapura molda ainda mais a procura de acidentes pessoais e coberturas adicionais, com o setor de vida a registar um forte impulso em novos negócios em 2025, sinalizando um robusto envolvimento dos agregados familiares com o seguro.

Expansão dos Ramos Especializados Através da Crescente Consciência do Risco

A consciência do risco empresarial está a impulsionar a procura em cibersegurança, linhas financeiras e engenharia, suportada pelas crescentes expectativas regulatórias sobre resiliência operacional e gestão do risco tecnológico nas instituições financeiras. O crescimento especializado é reforçado pela disponibilidade de capacidade e pelo ecossistema de centro mais amplo, onde resseguro, corretores e seguradoras coordenam a inovação de cobertura e os padrões de subscrição em Singapura. As condições de responsabilidade de Diretores e Administradores permanecem acomodatícias, com os participantes da indústria a sinalizar capacidade adequada e competição em curso, o que suporta uma adoção mais ampla entre empresas cotadas e privadas. O surgimento de estruturas paramétricas para riscos de catástrofe, incluindo facilidades regionais domiciliadas em Singapura, proporciona opções de proteção alternativas que reduzem as fricções de pagamento e o risco de base. Estes desenvolvimentos canalizam crescimento incremental para especialidades em todo o mercado de seguros de propriedade e acidentes de Singapura, à medida que os compradores empresariais procuram limites e coberturas que as apólices tradicionais não abordam totalmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Intensificação da Concorrência e Compressão das Margens de Subscrição | -0.9% | Nacional, concentrado nas linhas de retalho de massa | Curto prazo (≤ 2 anos) |

| Gestão da Elevada Exposição a Riscos de Catástrofe e Climáticos | -1.2% | Nacional com clusters de propriedade de alta densidade | Médio prazo (2-4 anos) |

| Encargos de Capital e Conformidade ao Abrigo do Capital Baseado no Risco 2 e ORSA | -0.8% | Nacional, todas as seguradoras | Curto prazo (≤ 2 anos) |

| Escrutínio de Fusões e Aquisições e Incerteza em Negócios Estrangeiros | -0.7% | Nacional, investidores inbound | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência e Compressão das Margens de Subscrição

A rentabilidade ficou sob pressão em 2024, uma vez que o lucro de subscrição doméstico caiu 16,7% para USD 170,54 milhões (SGD 219,04 milhões), embora os prémios brutos emitidos tenham aumentado 8,3%, destacando um ambiente de tarifas mais competitivo[3]SEADRIF, "Impulsionar a Resiliência Climática Através da Inovação," SEADRIF, seadrif.org. O seguro automóvel registou um prejuízo de subscrição em 2024, refletindo a severidade dos sinistros e a inflação de custos que ultrapassaram as ações de ajuste de tarifas e sublinharam a sensibilidade às tendências de reparação e peças. A mudança no mix de veículos novos de Singapura tem implicações para os custos de risco, com os veículos elétricos a acarretar maior complexidade de reparação, o que se traduz em prémios mais elevados e janelas de subscrição mais apertadas no seguro automóvel. A digitalização na gestão de sinistros e relatórios reduz a fraude e as fugas, mas a mesma transparência intensifica as comparações de preços e acelera o comportamento de mudança nas linhas de retalho. Estas dinâmicas tornam o crescimento moderado e a eficiência de despesas essenciais para retornos sustentáveis no mercado de seguros de propriedade e acidentes de Singapura.

Gestão da Elevada Exposição a Riscos de Catástrofe e Climáticos

Os sinistros líquidos incorridos do segmento de propriedade aumentaram 53,2% em 2024, com incêndios elétricos a subir 8,3% e incidentes com Dispositivos de Mobilidade Ativa a aumentar 25,7%, o que elevou o encargo de perdas em clusters residenciais densos. As tendências climáticas representam riscos agravados, com a Ásia a aquecer mais rapidamente do que a média global, elevando as exposições relacionadas com condições meteorológicas em zonas costeiras e urbanas de alta densidade relevantes para Singapura[4]Associação de Seguros Gerais de Singapura, "Relatório Anual GIA 2024," GIA, gia.org.sg. Os ramos marítimos especializados atravessaram um ano mais difícil em 2024, com os prémios de casco marítimo a contrair 17,0%, refletindo uma maior volatilidade no risco de transporte marítimo. O trabalho regulatório sobre adequação de capital e modelação de catástrofes permanece um ponto focal para garantir que as seguradoras mantêm reservas adequadas contra cenários de perda correlacionados. Em conjunto, estes fatores tornam a gestão da exposição e a estratégia de resseguro centrais para o mercado de seguros de propriedade e acidentes de Singapura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ramo de Negócio: Os Ramos Especializados Ganham Dinamismo enquanto a Dominância do Seguro Automóvel Persiste

O seguro automóvel comandou 47,9% da participação de mercado de seguros de propriedade e acidentes de Singapura em 2025, preservando a sua posição como o maior ramo, mesmo com os resultados de subscrição a abrandar em 2024. A rentabilidade do segmento desceu devido à maior severidade dos sinistros, enquanto o ambiente tarifário se manteve competitivo, o que levou os subscritores a calibrar mais rigorosamente os preços e benefícios. Os ramos de saúde, propriedade e responsabilidade civil apresentaram impulsionadores variados, com volatilidade nos sinistros de propriedade em 2024 e procura estável de responsabilidade por parte de empregadores e atividade comercial. A cobertura relacionada com a saúde continua a ser moldada por medidas de gestão de custos a nível do sistema e pela adoção de proteção complementar pelos agregados familiares, indicada pelo forte impulso em novos negócios do setor de vida em 2025. Coletivamente, estes padrões mantêm o mercado de seguros de propriedade e acidentes de Singapura ancorado pelo seguro automóvel e suportado pelo crescimento seletivo nos restantes ramos de retalho.

Outros seguros, que incluem cibersegurança, engenharia, caução, crédito e responsabilidade civil especializada, estão projetados para expandir a um CAGR de 8,95% dentro do tamanho do mercado de seguros de propriedade e acidentes de Singapura entre 2026 e 2031, estabelecendo o ritmo para o crescimento mais rápido entre os ramos. O dinamismo especializado é suportado pelo papel de centro de risco da cidade e pelo acesso a resseguro e estruturas alternativas demonstradas através da atividade regional de agregação de risco. O seguro de viagem registou um aumento nos prémios brutos em 2024 a par de sinistros mais elevados, refletindo a normalização da mobilidade e a evolução das proteções ao consumidor. O casco marítimo atravessou um 2024 difícil com uma viragem para prejuízo de subscrição, reforçando a necessidade de capacidade disciplinada e melhor diferenciação de risco. No futuro, os ramos especializados estão posicionados para absorver uma parcela significativa dos prémios incrementais à medida que as empresas recalibram os orçamentos de risco e procuram limites personalizados, o que suporta a diversificação no mercado de seguros de propriedade e acidentes de Singapura.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Cliente: O Segmento Empresarial Acelera enquanto a Cobertura das PME se Aprofunda

O segmento empresarial deteve 56,5% da participação de mercado de seguros de propriedade e acidentes de Singapura em 2025 e está projetado para crescer mais rapidamente do que o retalho até 2031, suportado pela procura de coberturas de responsabilidade civil, propriedade e especialidades. As grandes empresas e as empresas de mercado médio procuram cobertura para eventos cibernéticos, responsabilidades de diretores e riscos de engenharia, à medida que a exposição operacional se torna mais centrada na tecnologia e os padrões de conformidade aumentam. A posição de Singapura nas rotas logísticas e comerciais acrescenta profundidade às linhas comerciais, incluindo marítimo e trânsito, o que alarga a base de tomadores de seguro empresariais entre setores. Esta trajetória alinha-se com as oportunidades de longo prazo em infraestrutura, transporte marítimo e serviços que se concentram na economia de Singapura e na região mais ampla.

Prevê-se que a parcela empresarial do tamanho do mercado de seguros de propriedade e acidentes de Singapura se expanda a um CAGR de 10,40% até 2031, à medida que o financiamento de risco se torna mais sofisticado e as necessidades de cobertura se diversificam. O forte pipeline de apetite de risco empresarial é complementado pelas crescentes expectativas regulatórias em tecnologia e governação, que incentivam a transferência de risco estruturada. A procura de retalho permanece suportada por regimes obrigatórios para exposições habitacionais e associadas a hipotecas que garantem proteção de base aos agregados familiares. As alterações ao Regime de Proteção Habitacional em 2025 melhoraram a inclusão para membros com determinadas condições pré-existentes, estabilizando ainda mais o conjunto de retalho enquanto se mantém a disciplina de preços. No geral, o crescimento empresarial e a estabilidade do retalho sustentam em conjunto uma perspetiva de procura equilibrada no mercado de seguros de propriedade e acidentes de Singapura.

Por Canal de Distribuição: A Bancassurance Domina, mas os Modelos de Corretor-Agregador Ganham Participação

Os bancos representaram uma participação de 56,7% dos prémios brutos emitidos em 2025, refletindo a força sustentada das ligações de bancassurance e a integração nas jornadas mais amplas de gestão de patrimónios e crédito. As alianças duradouras em múltiplos mercados demonstram a resistência dos modelos banco-seguradora, com vendas cruzadas de alto volume e coordenação ao nível da empresa entre produtos e segmentos de clientes. À medida que o envolvimento do consumidor migra para a banca móvel, os bancos enfatizam a integração orientada por dados e o suporte na gestão de sinistros para preservar a produtividade do canal. O mercado de seguros de propriedade e acidentes de Singapura beneficia deste modo de distribuição de alto contacto e elevada confiança, que se alinha com um planeamento financeiro familiar mais amplo.

Prevê-se que os corretores e agentes cresçam a um CAGR de 7,65% dentro do tamanho do mercado de seguros de propriedade e acidentes de Singapura até 2031, impulsionados por portais de intermediários digitais e fluxos de back-office simplificados. Novos portais lançados por operadores locais de referência em 2025 melhoram os prazos de resposta e reduzem a fricção manual, o que ajuda os intermediários a permanecerem competitivos em termos de serviço enquanto competem na transparência de preços. A infraestrutura do setor também avançou, incluindo a comunicação digital de acidentes e verificações de histórico que mitigam o risco de fraude e suportam uma precificação justa. O canal direto permanece uma via complementar, especialmente em coberturas padronizadas, mas o conselho intermediado continua a ser relevante à medida que a cobertura se torna mais especializada no mercado de seguros de propriedade e acidentes de Singapura.

Análise Geográfica

Singapura é a única geografia coberta para dimensionamento e previsões, e as suas dinâmicas domésticas são moldadas por um ambiente urbano compacto e de alta densidade com exposições residenciais e comerciais concentradas. A dimensão offshore acrescenta profundidade ao ecossistema, com os fundos de seguros offshore a contribuir com USD 4,03 mil milhões (SGD 5,18 mil milhões) de prémios brutos emitidos em 2024, enquanto o seguro de propriedade offshore totalizou USD 2,39 mil milhões (SGD 3,08 mil milhões), reforçando a posição de Singapura como centro de risco. A especialização marítima melhora o perfil da cidade-estado, com uma classificação regional de topo na subscrição de cascos e uma concentração de seguradoras e corretores que atraem casos complexos para os mercados de colocação de Singapura. Estes elementos ajudam em conjunto o mercado de seguros de propriedade e acidentes de Singapura a atrair riscos para além das suas fronteiras físicas, mantendo um núcleo doméstico moldado por regimes obrigatórios e clusters de propriedade densas.

O crescimento do mercado modera-se a partir dos máximos históricos à medida que a base doméstica amadurece, mas o papel de centro regional compensa as restrições de escala aprofundando os fluxos de especialidades e resseguro associados ao comércio, logística e infraestrutura. A agregação regional de riscos e as soluções paramétricas, demonstradas por pagamentos rápidos a estados membros da ASEAN durante os eventos de 2025, confirmam que as plataformas baseadas em Singapura podem proporcionar proteção eficiente além dos riscos nacionais. O regime regulatório sustenta este papel ao oferecer clareza sobre capital e governação para seguradoras e resseguradoras que domiciliam e transacionam em Singapura. O equilíbrio entre negócios domésticos e regionais confere ao mercado de seguros de propriedade e acidentes de Singapura um perfil de crescimento diversificado, mesmo ao alinhar-se com uma subscrição prudente e uma gestão de capital disciplinada.

O aumento de incidentes de incêndio e de dispositivos de mobilidade em 2024 elevou os sinistros de propriedade em complexos habitacionais densos, um lembrete dos riscos correlacionados em clusters urbanos que requerem uma precificação e prevenção cuidadosas. A proteção estrutural obrigatória contra incêndio para proprietários de apartamentos do Conselho de Habitação e Desenvolvimento com empréstimos do mesmo Conselho garante cobertura de base, enquanto as apólices privadas se estendem a conteúdos e renovações. A proteção hipotecária através do CPF também reduz a vulnerabilidade dos agregados familiares a choques de rendimento, e a alteração ao Regime de Proteção Habitacional de 2025 alargou a inclusão para membros com determinadas condições pré-existentes. As tendências climáticas reforçam a importância da modelação de catástrofes e das reservas de capital, reforçando o foco prudencial do enquadramento da Autoridade Monetária de Singapura que orienta a assunção de riscos domésticos e offshore.

Panorama Competitivo

A concorrência no mercado de seguros de propriedade e acidentes de Singapura reflete tanto a escala como a especialização, com muitas seguradoras licenciadas e corretores registados a participar nas linhas de consumidores e empresariais. O escrutínio regulatório sobre a propriedade e o controlo é elevado, como evidenciado pelo enquadramento da Lei de Alteração dos Seguros de 2024 que permitiu a intervenção ministerial em transações por razões de interesse público. O regime de solvência da Autoridade Monetária de Singapura eleva também o nível de qualidade do capital, o que incentiva uma expansão prudente e lançamentos de produtos medidos por parte das seguradoras que competem em subscrição e serviço, em vez de apenas no preço. As iniciativas da Associação de Seguros Gerais de Singapura em matéria de dados e comunicação de sinistros melhoram a fiabilidade operacional, reduzem a exposição à fraude e estreitam a assimetria de informação, o que ajuda o mercado a funcionar com maior eficiência à escala. Estas condições favorecem em conjunto os operadores com forte seleção de risco, gestão digital de sinistros e governação robusta, deixando espaço para especialistas de nicho se diferenciarem no mercado de seguros de propriedade e acidentes de Singapura.

Os movimentos estratégicos dos principais operadores em 2025 focam-se na aceleração digital e em propostas específicas por segmento. Um operador local de referência anunciou um plano de investimento significativo para escalar tecnologia e talento, lançou um portal de intermediários digitais e digitalizou jornadas de ponta a ponta para produtos de retalho selecionados, com lançamentos mais amplos planeados. A distribuição liderada por bancos permanece resiliente, sustentada por parcerias transfronteiriças de longa data que continuam a gerar novos negócios através de canais de gestão de patrimónios integrados. As iniciativas digitais de gestão de sinistros da associação nacional, incluindo o pré-preenchimento de relatórios de acidentes e serviços de histórico, padronizam ainda mais os fluxos de trabalho que reduzem custos e suportam uma liquidação mais rápida. O mercado de seguros de propriedade e acidentes de Singapura está portanto a assistir a uma deslocação da concorrência para a experiência e eficiência, enquanto as salvaguardas de capacidade e capital permanecem centrais.

A capacidade para riscos especializados continua a organizar-se em torno do centro de Singapura. A agregação regional de riscos demonstrou desembolsos fiáveis em 2025, o que aumenta a confiança dos compradores empresariais em estruturas alternativas e paramétricas. O dinamismo do setor de vida em 2025 sinaliza o envolvimento dos agregados familiares com a proteção que frequentemente complementa as coberturas não-vida, o que sustenta a produtividade de distribuição nos canais de bancassurance e intermediados. O ambiente regulatório mais amplo continua a evoluir em matéria de governação tecnológica e resiliência operacional, o que influencia a forma como as seguradoras implementam dados e automação na subscrição e gestão de sinistros. Neste contexto, o mercado de seguros de propriedade e acidentes de Singapura recompensa os operadores que conseguem combinar experiência em risco, escala digital e parcerias de canal para defender margens e crescer de forma seletiva.

Líderes do Setor de Seguros de Propriedade e Acidentes de Singapura

AXA Insurance Singapore Pte Ltd

Chubb Insurance Singapore Limited

NTUC Income Insurance Ltd

MSIG Insurance (Singapore) Pte Ltd

AIG Asia Pacific Insurance Pte Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Autoridade Monetária de Singapura emitiu a Circular ID 01/26, recordando às seguradoras as expectativas de Avaliação Própria do Risco e Solvência ao abrigo do Aviso MAS 126, reforçando a intensidade supervisória na sequência das submissões de 2025.

- Abril de 2025: A United Overseas Insurance apresentou uma estratégia para aumentar os investimentos em tecnologia e talento, lançou um portal de intermediários digitais e digitalizou as jornadas de automóvel e viagem, com planos para estender a digitalização a todos os produtos até 2026.

- Janeiro de 2025: O braço segurador do Maybank, Etiqa Insurance Singapore, introduziu o Invest Future, um plano de investimento ligado Takaful em conformidade com a Sharia, distribuído exclusivamente através do Maybank Singapura.

- Agosto de 2024: A Associação de Seguros Gerais de Singapura lançou o Relatório Myinfo no âmbito do Sistema Fácil de Comunicação de Acidentes para permitir o pré-preenchimento online dos relatórios de acidentes de automóvel através do Singpass, reduzindo erros manuais e o risco de fraude.

Âmbito do Relatório do Mercado de Seguros de Propriedade e Acidentes de Singapura

O Seguro de Propriedade e Acidentes é o tipo de cobertura que protege os bens do tomador do seguro, como habitação, veículo e outros pertences. Inclui também cobertura de responsabilidade civil, que protege uma pessoa caso seja considerada legalmente responsável por um acidente que cause lesões a outra pessoa ou danos à sua propriedade.

O Relatório do Mercado de Seguros de Propriedade e Acidentes de Singapura está Segmentado por Ramo de Negócio (Seguro Automóvel, Seguro de Saúde, Seguro de Propriedade, Seguro de Responsabilidade Civil, Outros Seguros), Tipo de Cliente (Retalho, Empresarial), Canal de Distribuição (Corretores/Agentes, Bancos, Vendas Diretas, Outros Canais) e Geografia (Singapura). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Seguro Automóvel |

| Seguro de Saúde |

| Seguro de Propriedade |

| Seguro de Responsabilidade Civil |

| Outros Seguros |

| Retalho |

| Empresarial |

| Corretores/Agentes |

| Bancos |

| Vendas Diretas |

| Outros Canais |

| Por Ramo de Negócio | Seguro Automóvel |

| Seguro de Saúde | |

| Seguro de Propriedade | |

| Seguro de Responsabilidade Civil | |

| Outros Seguros | |

| Por Tipo de Cliente | Retalho |

| Empresarial | |

| Por Canal de Distribuição | Corretores/Agentes |

| Bancos | |

| Vendas Diretas | |

| Outros Canais |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspetivas de crescimento do mercado de seguros de propriedade e acidentes de Singapura?

O tamanho do mercado de seguros de propriedade e acidentes de Singapura é de USD 1,87 mil milhões em 2026 e está projetado para atingir USD 2,47 mil milhões até 2031, a um CAGR de 5,78%.

Quais os ramos que mais contribuem para os prémios no espaço de seguros de propriedade e acidentes de Singapura?

O seguro automóvel permanece o maior ramo, com uma participação de 47,9% em 2025, enquanto as categorias especializadas agrupadas como "outros seguros" estão projetadas para crescer mais rapidamente até 2031.

Como estão posicionados os bancos e corretores na distribuição de seguros não-vida de Singapura?

Os bancos lideram a distribuição com uma participação de 56,7% em 2025, enquanto os corretores e agentes deverão crescer ao ritmo mais rápido até 2031, devido à digitalização dos fluxos de trabalho dos intermediários.

Quais as alterações regulatórias mais relevantes para as seguradoras em Singapura em 2026?

As melhorias ao Capital Baseado no Risco 2 da Autoridade Monetária de Singapura, em vigor a partir de 1 de janeiro de 2026, elevam a qualidade do capital ao limitar os instrumentos de capital qualificados a investidores não retalhistas, reforçando a resiliência de solvência.

Quais os riscos que pesaram sobre os resultados de seguros de propriedade e acidentes de Singapura em 2024?

Os sinistros de propriedade subiram acentuadamente e o seguro automóvel registou um prejuízo de subscrição, refletindo uma maior severidade dos sinistros e padrões de incidentes em ambientes urbanos densos.

Como é que o papel de centro de Singapura influencia o crescimento dos seguros de propriedade e acidentes?

A liderança marítima, a agregação regional de riscos e um denso ecossistema de resseguro impulsionam a procura de especialidades e atraem fluxos de risco transfronteiriços para Singapura.

Página atualizada pela última vez em: