Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA) de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

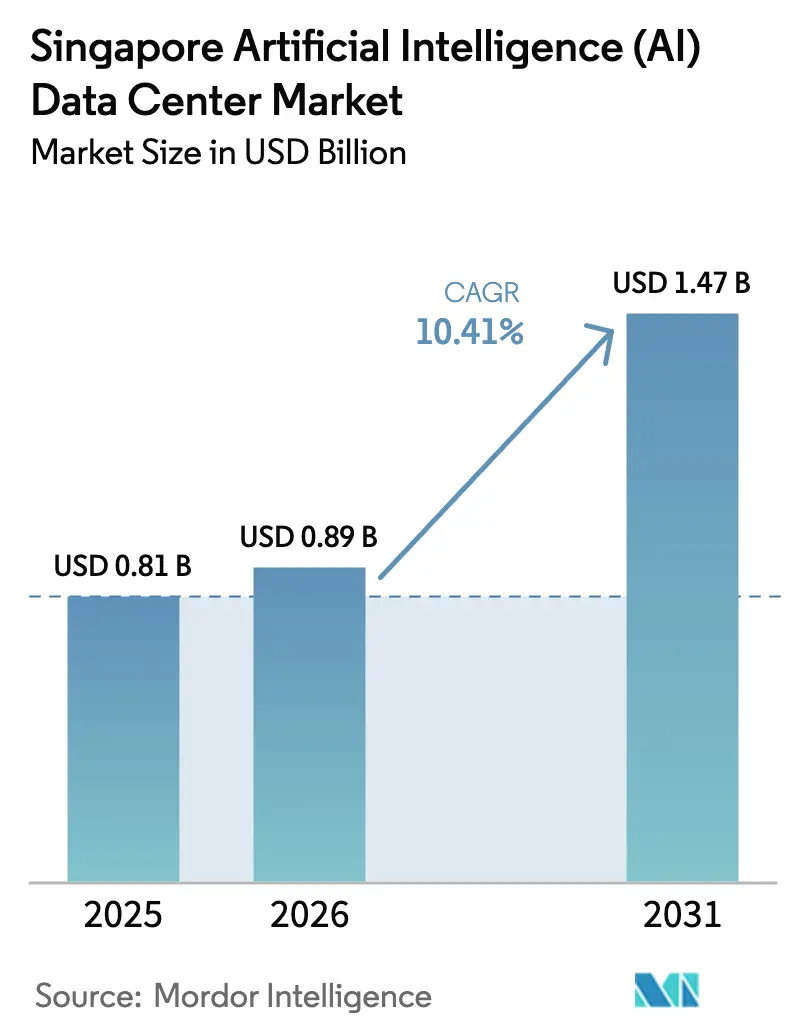

| Tamanho do mercado no ano base (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) de Singapura por Mordor Intelligence

O tamanho do mercado de data centers de inteligência artificial de Singapura foi avaliado em USD 0,81 bilhões em 2025 e estima-se que cresça de USD 0,89 bilhões em 2026 para atingir USD 1,47 bilhões até 2031, a um CAGR de 10,41% durante o período de previsão (2026-2031). A forte demanda por computação de IA soberana, uma liberação de 300 MW de energia apoiada pelo governo e taxas de vacância de colocation abaixo de 1% sustentam a expansão. Os operadores respondem com retrofits de resfriamento líquido e por imersão que suportam densidades de energia acima de 20 kW por rack, transformando a escassez de terra de Singapura em um catalisador de inovação. As regras de sustentabilidade PUE ≤ 1,30 e WUE ≤ 2,0 reformulam as decisões de alocação de capital, vinculando as aprovações de novas capacidades a ganhos demonstráveis de eficiência energética. Campi transfronteiriços em Johor e Batam complementam as instalações insulares, permitindo que as cargas de trabalho alternem entre os núcleos de baixa latência de Singapura e os nós regionais com custo otimizado.

Principais Conclusões do Relatório

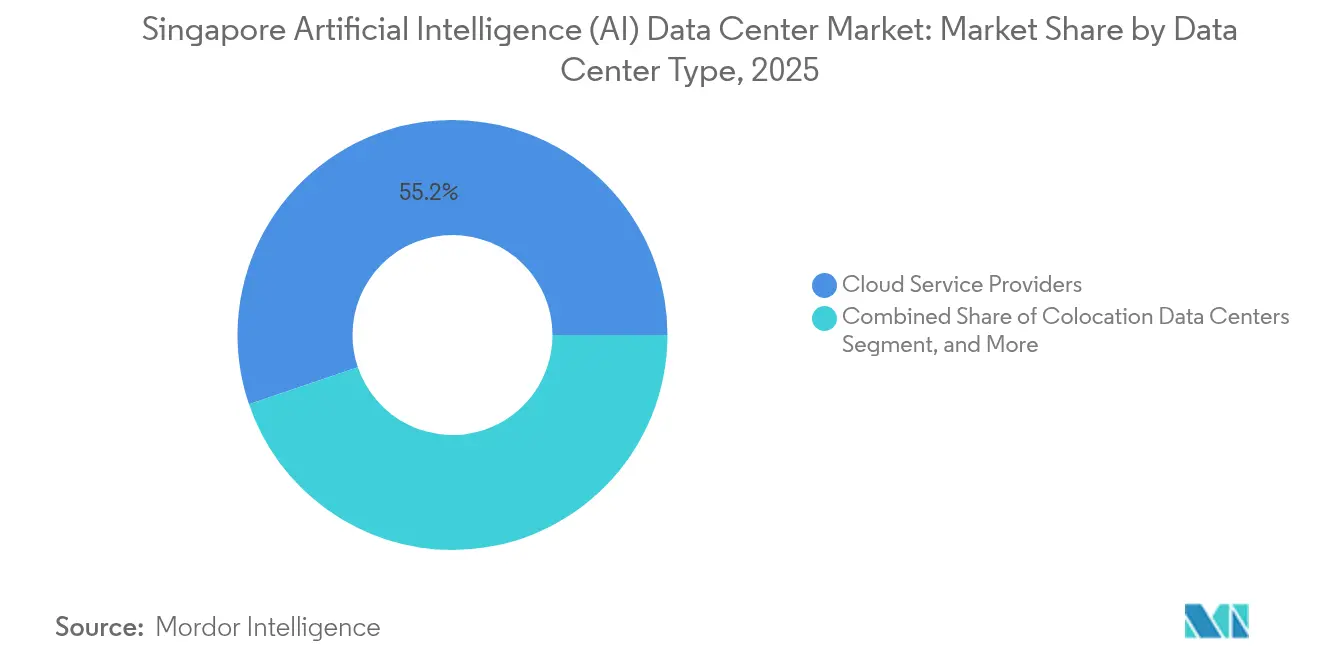

- Por tipo de data center, os Provedores de Serviços em Nuvem lideraram o mercado de data centers de inteligência artificial de Singapura com 55,22% da participação de mercado em 2025, enquanto os Data Centers de Colocation têm previsão de expansão a um CAGR de 11,78% até 2031.

- Por componente, o Software representou 45,43% do tamanho do mercado de data centers de inteligência artificial de Singapura em 2025, enquanto o Hardware tem projeção de crescimento a um CAGR de 11,28% até 2031.

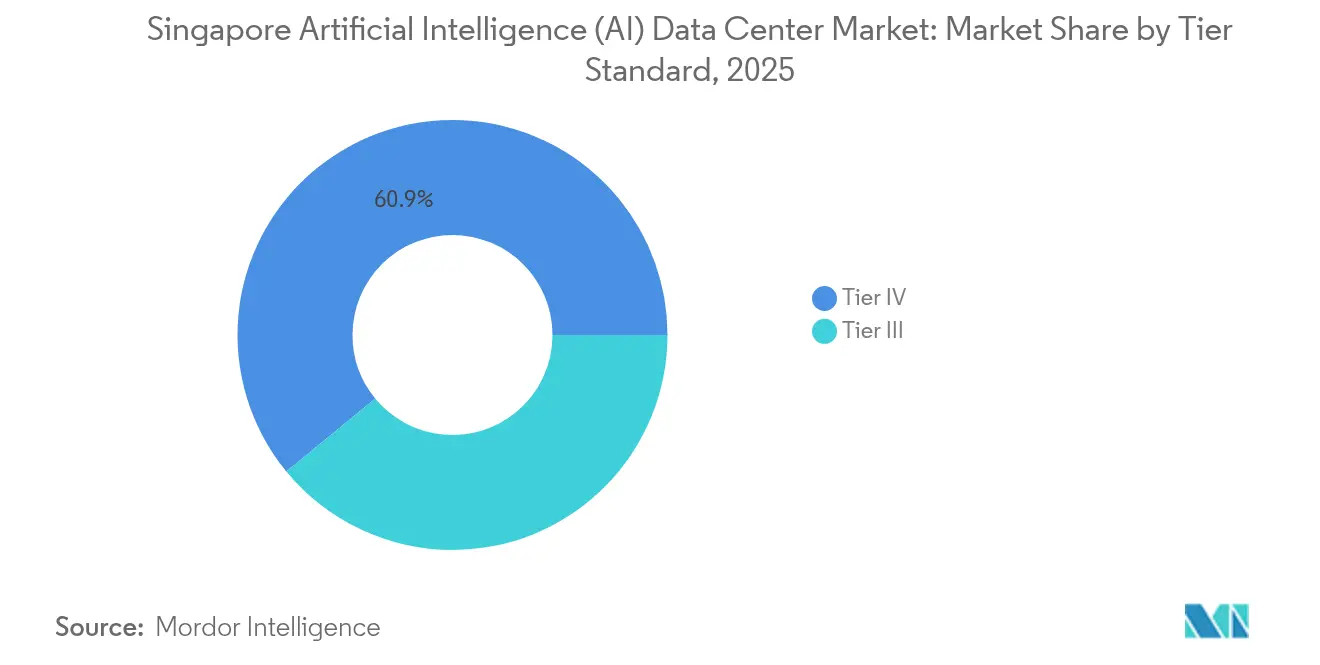

- Por padrão de nível, as instalações de Nível IV detiveram uma participação de 60,94% no tamanho do mercado de data centers de inteligência artificial de Singapura em 2025; o Nível III deve registrar o maior CAGR de 12,21% no mesmo horizonte.

- Por setor de usuário final, TI e serviços habilitados por TI capturaram 33,27% da receita de 2025 do mercado de data centers de inteligência artificial de Singapura, enquanto o segmento de Internet e Mídia Digital avança a um CAGR de 11,02% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers de Inteligência Artificial (IA) de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento nos Requisitos de Densidade de Energia Impulsionados por IA | +2.8% | Núcleo de Singapura, transbordamento para Johor-Batam | Médio prazo (2-4 anos) |

| Explosão nas Importações de GPU e Ofertas Locais de Nuvem de IA | +2.1% | Hub de Singapura com distribuição regional | Curto prazo (≤ 2 anos) |

| Roteiro Governamental de Data Centers Verdes e Liberação de 300 MW | +1.9% | Nacional, concentrado no cluster de Jurong West | Médio prazo (2-4 anos) |

| Status de Hub Regional e Vacância Abaixo de 1% (Colocation) | +1.5% | Núcleo de Singapura com arbitragem transfronteiriça | Longo prazo (≥ 4 anos) |

| Avanços no Custo do Resfriamento Líquido e por Imersão | +1.3% | Mercados tropicais da Ásia-Pacífico, liderança de Singapura | Médio prazo (2-4 anos) |

| Construções de Campus Transfronteiriço Johor-Batam-SG "Tri-Hub" | +1.0% | Corredor Singapura-Malásia-Indonésia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Requisitos de Densidade de Energia Impulsionados por IA

As cargas de trabalho de IA que excedem 20 kW por rack forçam uma reconsideração do design térmico e da distribuição elétrica. O projeto SGD 120 milhões de Jalan Boon Lay da ST Engineering apresenta sistemas proprietários de circuito secundário líquido, garantindo um PUE de 1,25 mesmo em temperaturas ambiente de 32 °C.[1]ST Engineering, "ST Engineering Breaks Ground on Fourth Singapore Data Center", stengg.com Os operadores incapazes de realizar retrofit em salas legadas enfrentam ativos encalhados, levando a transações aceleradas no mercado secundário que reutilizam o espaço para funções de borda ou de recuperação de desastres. O aumento das densidades de rack também reformula a economia de aluguel, impulsionando uma mudança da precificação por metro quadrado para precificação por quilowatt. Os financiadores veem os designs de alta densidade como à prova do futuro, canalizando capital para construtores que possam certificar salas prontas para 30 kW.

Importações de GPU e Lançamentos de Nuvem de IA Local

Os regimes de tarifas preferenciais e a logística de zonas de livre comércio tornam Singapura o principal ponto de entrada para placas de GPU destinadas à ASEAN. Os provedores de nuvem locais agrupam esses aceleradores em ofertas de GPU como Serviço, reduzindo os prazos de implantação de meses para dias. Os integradores de sistemas colocam laboratórios de preparação dentro de parques logísticos com vantagens fiscais, permitindo a atualização de firmware no local e o burn-in antes que os racks sejam enviados para os ambientes de produção. O ciclo de atendimento rápido atrai startups e empresas de médio porte que carecem de poder de compra, estimulando picos de demanda a cada trimestre quando novos SKUs de GPU são lançados. Os fornecedores de hardware retribuem alocando inventário de acesso antecipado aos operadores de Singapura que se comprometem com implantações de vitrine regionais.

Roteiro Governamental de Data Centers Verdes e Liberação de 300 MW

A Autoridade de Desenvolvimento de Mídia e Infocomunicações (IMDA) e a Autoridade do Mercado de Energia (EMA) alocaram 300 MW de nova energia para data centers em 2024, condicionada ao cumprimento dos melhores padrões de eficiência pelos operadores.[2]Infocomm Media Development Authority, "Pilot Data Center Call for Application-Capacity Allocation Announcement", imda.gov.sg Outros 200 MW permanecem em reserva para candidatos que demonstrem o uso de créditos de energia renovável ou resfriamento distrital. O roteiro desloca efetivamente o foco da competição da acumulação bruta de megawatts para o alcance da produtividade energética. Os projetos das instalações agora integram designs de ar de abastecimento a 26 °C, fechamentos de corredor quente e reutilização de calor residual no local para projetos piloto de aquecimento distrital. Os players estabelecidos com balanços patrimoniais robustos absorvem o capex mais elevado, enquanto os entrantes menores gravitam em direção a joint ventures que reúnem expertise em sustentabilidade.

Status de Hub Regional e Vacância Abaixo de 1% (Colocation)

A vacância persistente abaixo de 1% mantém as tarifas de rack em Singapura com um prêmio de 35 a 50% sobre os concorrentes regionais, mas as empresas aceitam o acréscimo para aplicações sensíveis à latência. Os hiperescaladores pré-arrendam salas inteiras dois anos antes da conclusão prática, eliminando os negócios de varejo de ciclo curto. A escassez de oferta empurra as cargas de trabalho de segundo nível para Johor e Batam, dando origem a um modelo operacional de duas estações onde Singapura hospeda os conjuntos de dados mestres e os sites regionais abrigam réplicas. Os proprietários de colocation capitalizam sobre a escassez vendendo adicionalmente interconexões, ramais diretos para nuvem e estruturas de interconexão gerenciadas que unem o tri-hub.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de Terra e Energia da Rede Elétrica na Ilha | -2.3% | Núcleo de Singapura, impulsionando a expansão transfronteiriça | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com PUE ≤ 1,30 e WUE ≤ 2,0 Rigorosos | -1.8% | Nacional, afetando todos os novos desenvolvimentos | Médio prazo (2-4 anos) |

| Intensificação da Concorrência de Custos de Johor e Batam | -1.4% | Corredor Singapura-Malásia-Indonésia | Médio prazo (2-4 anos) |

| Escassez de Talentos em IA/HPC Eleva os Custos Operacionais | -1.1% | Núcleo de Singapura com competição regional por talentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Terra e Energia da Rede Elétrica na Ilha

Apenas 728 km² de território e capacidade limitada de subestação restringem o desenvolvimento de sites greenfield adicionais. Os lotes industriais privilegiados geralmente exigem SGD 2.000 por metro quadrado, um aumento de 18% desde 2024, comprimindo os retornos pro forma. As filas de conexão à rede elétrica se estendem por 36 meses, forçando os desenvolvedores a buscar redes privadas baseadas em turbinas a gás como soluções provisórias. Esses gargalos canalizam o crescimento para designs de vários andares e campi satélites fora do país. As empresas que cultivam acordos de arbitragem de energia com a TNB da Malásia ou a PLN da Indonésia ganham uma vantagem decisiva para atender às solicitações de capacidade de curto prazo.

Custos de Conformidade com PUE ≤ 1,30 e WUE ≤ 2,0 Rigorosos

A estrutura Green Mark 2024 do Conselho de Construção Verde de Singapura obriga os operadores a orçar 15 a 20% de capex adicional para controles térmicos avançados e reciclagem de água cinza.[3]Singapore Green Building Council, "Green Mark 2024 for Data Centers", sgbc.sg Atingir as metas de WUE em climas úmidos incentiva os construtores a adotar sistemas adiabáticos de circuito fechado, que geralmente carregam contratos de manutenção premium. Os provedores menores lutam para garantir financiamento de projetos sem qualificação para títulos verdes, efetivamente restringindo a entrada no mercado. Ao longo do tempo, no entanto, as economias nos custos de energia compensam parcialmente o preço de construção mais elevado, recompensando os primeiros adotantes com perfis de despesas operacionais mais baixos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Data Center: Domínio da Nuvem Impulsiona o Crescimento de Colocation

Os Provedores de Serviços em Nuvem detiveram 55,22% da participação do mercado de data centers de inteligência artificial de Singapura em 2025, beneficiando-se de mais de USD 14 bilhões em investimentos hiperescalares alinhados com o papel de gateway digital da cidade-estado. Sua presença ancora ecossistemas multilocatários que canalizam o tráfego empresarial por meio de ramais dedicados e nós de distribuição de conteúdo. O crescimento do segmento, no entanto, converge para taxas de um único dígito à medida que as restrições de energia terrestre se intensificam. As empresas que buscam controle regulatório e custos previsíveis pivotam para colocation com neutralidade de operadora, estimulando um CAGR de 11,78% que supera o impulso geral do mercado e realoca a composição de espaço em branco para suítes de atacado.

As arquiteturas de nuvem híbrida dominam os diálogos de aquisição: os bancos locais mantêm cofres de Nível IV para dados de clientes, escoam para a nuvem pública para computação não sensível e pivotam para Johor ou Batam para treinamento de IA com orçamento reduzido. Os proprietários de colocation aprimoram suas propostas de valor com expansões de shell energizado e modular que garantem entrega em seis meses, superando os ciclos dos hiperescaladores. Microsites orientados a borda aparecem próximos aos hubs de agregação 5G, atendendo a testes de AR/VR e veículos autônomos que não podem tolerar jitter de backhaul. A rede resultante de nós centrais, de borda próxima e transfronteiriços sustenta a flexibilidade de distribuição de cargas de trabalho, um ponto de venda fundamental à medida que os padrões de aplicação de IA evoluem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Componente: A Aceleração de Hardware Desafia a Liderança de Software

As soluções de software que abrangem plataformas de aprendizado de máquina, contêineres otimizados e pilhas de orquestração comandaram 45,43% da participação do tamanho do mercado de data centers de inteligência artificial de Singapura em 2025, refletindo o amplo grupo de desenvolvedores e startups da cidade que atendem ao público multilíngue da ASEAN. A receita de licenciamento é estável, garantida por contratos de longo prazo de clientes do setor financeiro, de saúde e do setor público que valorizam a inferência local. No entanto, o hardware supera o software no crescimento incremental, registrando um CAGR de 11,28% à medida que as certificações de resfriamento líquido impulsionam as implantações em massa de GPU.

A inscrição da STT GDC no Programa de Data Center DGX-Ready da NVIDIA em março de 2025 valida os trocadores de calor líquido em rack e posiciona o operador para hospedagem premium de clusters de IA. Os fornecedores de painéis elétricos agrupam soluções de pilha completa que combinam barramentos de 415 V, trocadores de calor de porta traseira e banhos de imersão, abordando os desafios de umidade de Singapura sem redução de capacidade. Os gastos com infraestrutura de energia e resfriamento escalam em conjunto, pois transformadores, módulos UPS e filtros harmônicos são atualizados para lidar com perfis de carga de IA flutuantes. Os provedores de serviços gerenciados capturam receita recorrente otimizando a utilização de clusters de GPU, impulsionando um CAGR na camada de serviços que acompanha a adoção de hardware.

Por Padrão de Nível: Resiliência do Nível IV Encontra a Eficiência do Nível III

As salas de Nível IV controlavam 60,94% da potência de TI instalada em 2025, atendendo às cargas de trabalho de finanças e governo que exigem disponibilidade de 99,995% e manutenção simultânea. Salas de energia com alimentação tripla, redundância mecânica 2N+1 e reservas de combustível no local tipificam a arquitetura. Essa resiliência adiciona 30 a 40% de capex e 15% a mais de opex em comparação com os equivalentes de Nível III, levando os locatários de IA sensíveis ao custo a aceitar níveis de SLA ligeiramente inferiores. Consequentemente, a capacidade de Nível III cresce a um CAGR de 12,21%, erodindo gradualmente o domínio das construções tolerantes a falhas.

A convergência tecnológica estreita a lacuna de confiabilidade prática: sistemas avançados de armazenamento de energia por bateria fornecem resistência instantânea, enquanto a energia definida por software automatiza o corte de carga durante as perturbações da concessionária. O SG6 da Equinix, classificado como Nível III, integra trocadores de calor líquido de porta traseira e acordos de compra de energia solar no local para cumprir as obrigações de sustentabilidade e tempo de atividade. Os operadores destacam a análise de manutenção preditiva e a resposta a incidentes impulsionada por IA como camadas intangíveis que compensam as reduções na redundância mecânica. Essa mudança reformula a conversa sobre resiliência de centrada em hardware para confiabilidade aumentada por software.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Setor de Usuário Final: Liderança de TI Enfrenta Desafio da Mídia Digital

TI e Serviços Habilitados por TI absorveram 33,27% da demanda em 2025, apoiando-se na força de trabalho multilíngue de Singapura e nas políticas favoráveis aos negócios para exportar SaaS para toda a ASEAN. Os grandes integradores de sistemas abrigam pipelines de DevSecOps no país para satisfazer as regras de residência de dados bancários e, em seguida, implantam os aplicativos concluídos por meio de nós de borda regionais. Os provedores de mídia digital, no entanto, exibem a trajetória mais rápida, com um CAGR de 11,02%, à medida que o consumo de vídeo sob demanda, jogos em nuvem e conteúdo de formato curto aumenta na Indonésia, Vietnã e Filipinas.

As plataformas de streaming localizam fazendas de codificação em Singapura para gerenciamento de direitos e cache próximo à origem, enquanto descarregam bibliotecas de arquivo para Johor para contenção de custos. Os operadores de telecomunicações monetizam fatias de 5G colocalizando nós de computação de borda móvel (MEC) dentro de sites de Nível III, agrupando-os com inferência de GPU para tradução de idiomas em tempo real e transmissões esportivas imersivas. As instituições de BFSI continuam a explorar LLMs privados, ancorando enclaves seguros em cofres de Nível IV para se alinharem com os requisitos da Lei de Cibersegurança (Emenda) de 2024. Os provedores de saúde conduzem esquemas de aprendizado federado que mantêm a confidencialidade do paciente enquanto acessam melhorias de modelos agrupados, diversificando ainda mais os perfis de demanda do usuário final.

Análise Geográfica

Singapura tem mais de 70 data centers, totalizando 1,4 GW, que representam 7% do consumo de eletricidade da nação e 82% das emissões do setor de TIC. O governo enquadra a liberação de 300 MW dentro de um mandato de eficiência, efetivamente convertendo a sustentabilidade em um mecanismo de vantagem competitiva. Os operadores com histórico comprovado de resfriamento líquido garantem acesso antecipado ao pool de energia limitado, permitindo-lhes cobrar tarifas de rack premium no lançamento.

A expansão transfronteiriça reformula a economia geográfica. O campus de 150 MW da AirTrunk em Johor e a construção de 64 MW da Nxera em Iskandar Puteri alcançam economias de custo de terra superiores a 60%, mantendo latência abaixo de 10 ms para o CBD de Singapura. Pares de fibra submarina circundam o corredor, sustentando designs ativos-ativos onde a inferência em tempo real fica na ilha enquanto o treinamento de GPU migra para o exterior. O programa regional de USD 5 bilhões do Princeton Digital Group sublinha a vantagem de financiamento que as entidades com sede em Singapura exercem nos mercados de capitais.

A topologia resultante posiciona Singapura como o plano de controle de orquestração que governa a computação desagregada espalhada pela ASEAN. As iniciativas da IMDA para harmonizar as normas de classificação de dados com a MCMC da Malásia e a KOMINFO da Indonésia reduzem o atrito regulatório no posicionamento híbrido de cargas de trabalho. À medida que os pares regionais aumentam a capacidade indígena, os operadores singaporeanos se diferenciam por meio de serviços de conformidade, SLAs de latência entre plataformas e mercados de acesso multinuvem. Essa postura estratégica mantém o papel da ilha como gateway digital, mesmo à medida que a participação bruta em megawatts diminui gradualmente.

Cenário Competitivo

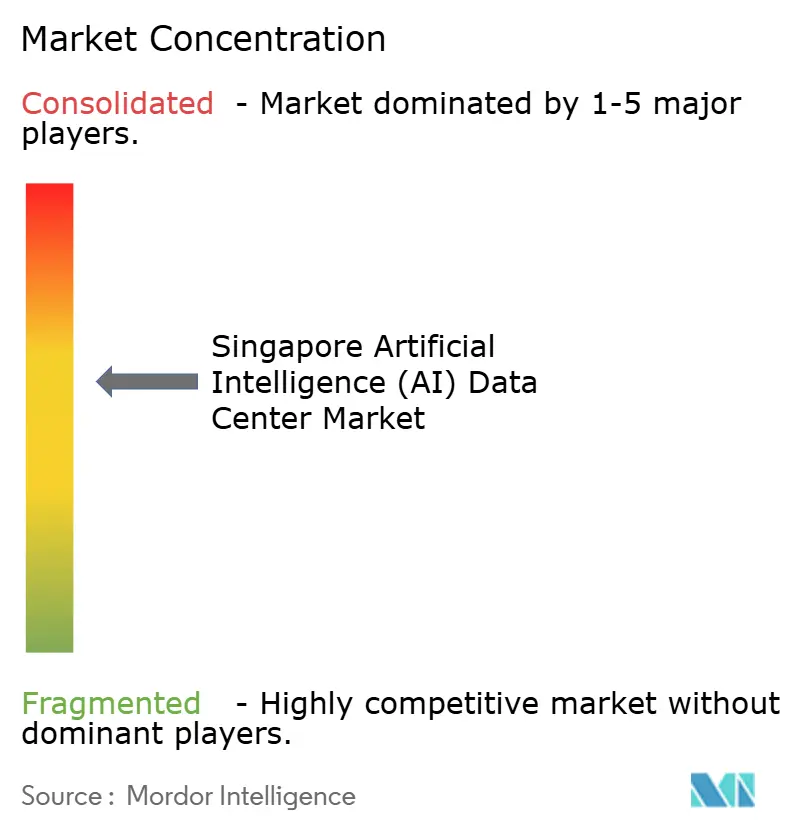

A alta intensidade de capital, a escassez de terrenos e as regulamentações exigentes resultam em um campo moderadamente concentrado, onde os cinco principais operadores controlam coletivamente aproximadamente 68% da potência de TI instalada. STT GDC, Equinix, Digital Realty, Nxera da Singtel e Keppel DC REIT dominam as alocações de novos empreendimentos. A concorrência centra-se nas credenciais de sustentabilidade e nas parcerias transfronteiriças, e não apenas no preço. A STT GDC fechou uma rodada de financiamento de SGD 1,75 bilhão liderada pela KKR em junho de 2024, destinando os recursos para expansões prontas para GPU e aquisição de energia renovável.

A Equinix fez parceria com a Universidade Nacional de Singapura em fevereiro de 2025 para abrir uma Instalação de Co-Inovação de USD 4 milhões que prototipa soluções de resfriamento para climas tropicais. A iniciativa posiciona a Equinix como líder de pensamento tecnológico e garante insights de pioneirismo sobre as curvas de adoção do resfriamento por imersão líquida. O Princeton Digital Group alavanca uma estratégia regional de formação de banco de terrenos, adquirindo o ativo SG3 de Singapura do Yahoo e lotes adjacentes em Johor para fornecer corredores contíguos de 200 MW.

A evolução regulatória molda as vantagens competitivas: a Lei de Cibersegurança (Emenda) de 2024 classifica os data centers como "infraestrutura digital fundamental", sujeitando os operadores a auditorias periódicas de ciberresiliência. Os provedores com históricos de conformidade com ISO 22301, PCI-DSS e MAS-TRM convertem essa sobrecarga de governança em uma vantagem de vendas, particularmente com locatários dos setores financeiro, de saúde e público. Os entrantes menores focam em jogadas de nicho, como micropods de borda ou serviços de ajuste de modelos de IA, para evitar confrontos diretos com os incumbentes.

Líderes do Setor de Data Centers de Inteligência Artificial (IA) de Singapura

ST Telemedia Global Data Centres Ltd.

Equinix, Inc.

Digital Realty Trust, Inc.

Keppel DC REIT Management Pte. Ltd.

AirTrunk Operating Pte. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A STT GDC obteve a certificação do Programa de Data Center DGX-Ready da NVIDIA, desbloqueando oportunidades premium de hospedagem de cargas de trabalho de IA.

- Fevereiro de 2025: A Equinix e a Universidade Nacional de Singapura lançaram uma Instalação de Co-Inovação de USD 4 milhões no futuro site SG6 para desenvolver soluções de resfriamento sustentável.

- Novembro de 2024: A Equinix iniciou as obras do SG6 com um investimento inicial de USD 260 milhões, apresentando resfriamento líquido e acordos de compra de energia renovável com a Sembcorp Industries.

- Outubro de 2024: A GDS International garantiu um lote de 39.978 m² em Jalan Buroh para sua primeira instalação em Singapura, com previsão de operação no quarto trimestre de 2026.

Escopo do Relatório do Mercado de Data Centers de Inteligência Artificial (IA) de Singapura

A pesquisa abrange o espectro completo das aplicações de IA em data centers, cobrindo instalações hiperescalares, de colocation, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e outros. As tecnologias de software sob escrutínio abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os players do mercado envolvidos em infraestrutura de suporte a IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada por fornecedores de produtos e soluções no mercado, e as previsões são apresentadas em bilhões de USD para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocation |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e Serviços Habilitados por TI |

| Internet e Mídia Digital |

| Operadores de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Fabricação e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocation | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e Serviços Habilitados por TI | |

| Internet e Mídia Digital | ||

| Operadores de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Fabricação e IoT Industrial | ||

| Governo e Defesa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de data centers de inteligência artificial de Singapura em 2026?

O mercado está em USD 0,89 bilhões em 2026 e está caminhando para USD 1,47 bilhões até 2031.

O que está impulsionando as novas aprovações de capacidade na ilha?

A liberação de 300 MW da IMDA vincula as alocações a metas rigorosas de PUE ≤ 1,30 e WUE ≤ 2,0, tornando a eficiência energética o principal critério de acesso.

Qual tipo de data center está crescendo mais rapidamente?

As instalações de colocation estão se expandindo a um CAGR de 11,78% à medida que as empresas buscam computação de IA soberana sem dependência de hiperescaladores.

Como os operadores estão lidando com a escassez de terrenos?

Eles adotam designs de alta densidade de vários andares em Singapura e constroem campi satélites em Johor e Batam para equilibrar custo e latência.

Por que as construções de Nível III estão ganhando tração?

Os avanços em resfriamento líquido e energia definida por software estreitam as lacunas de confiabilidade, oferecendo 30 a 40% menos capex em comparação com as salas de Nível IV.

Qual segmento de usuário final tem previsão de crescimento acelerado?

As cargas de trabalho de Internet e Mídia Digital lideram o crescimento a um CAGR de 11,02% com base na demanda de streaming, jogos e mídias sociais.

Página atualizada pela última vez em: