Tamanho e Participação do Mercado de Silicone

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

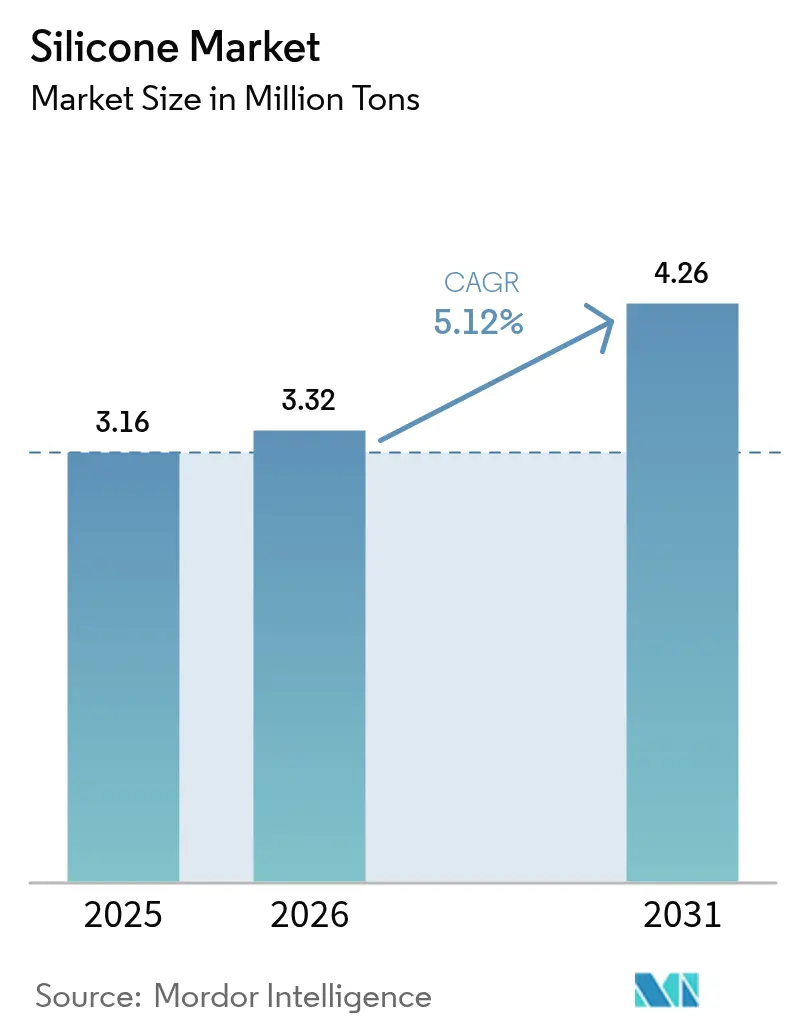

| Volume do Mercado (2026) | 3.32 Milhões de toneladas |

| Volume do Mercado (2031) | 4.26 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Silicone por Mordor Intelligence

O tamanho do mercado de silicone em 2026 é estimado em 3,32 milhões de toneladas, crescendo a partir do valor de 2025 de 3,16 milhões de toneladas, com projeções para 2031 indicando 4,26 milhões de toneladas, crescendo a um CAGR de 5,12% no período 2026-2031. Essa expansão gradual reflete o papel consolidado do material em aplicações finais maduras, ao mesmo tempo em que sinaliza uma rápida adoção em aplicações de próxima geração que exigem maior desempenho e confiabilidade, especialmente em mobilidade elétrica, energia renovável, eletrônicos avançados e tecnologia médica. Os robusto gastos em infraestrutura na Ásia-Pacífico, a transição para veículos elétricos a bateria e as pressões regulatórias por materiais mais duráveis e de baixa manutenção continuam a sustentar o crescimento de base. Ao mesmo tempo, graus especiais projetados para gestão térmica, biocompatibilidade e conformidade ambiental estão desbloqueando prêmios de preço que ajudam os produtores a proteger as margens da volatilidade do silício metálico. As barreiras competitivas permanecem enraizadas em cadeias de suprimentos integradas, formulações proprietárias e nos ciclos de qualificação exigidos em aplicações críticas para a segurança, todos os quais sustentam um caminho estável de criação de valor para os incumbentes da indústria de silicone.

Principais Conclusões do Relatório

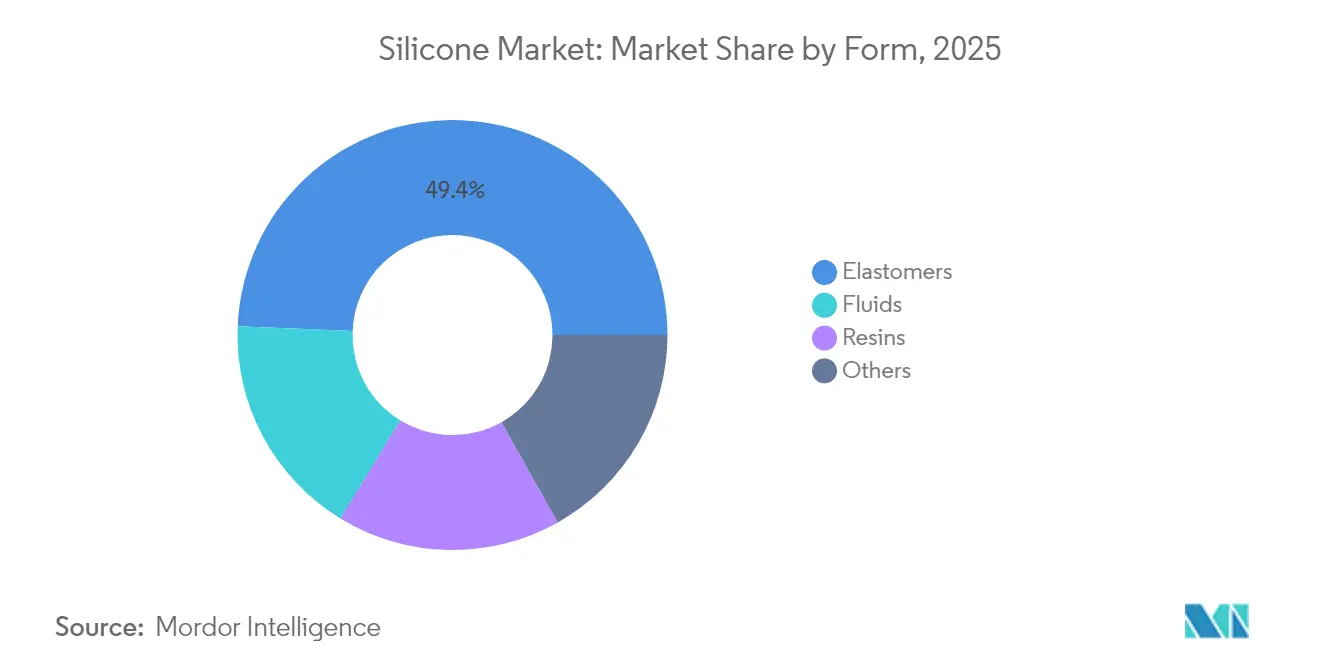

- Por forma, os elastômeros capturaram 49,35% da participação do mercado de silicone em 2025, enquanto o segmento está projetado para expandir a um CAGR de 5,33% até 2031.

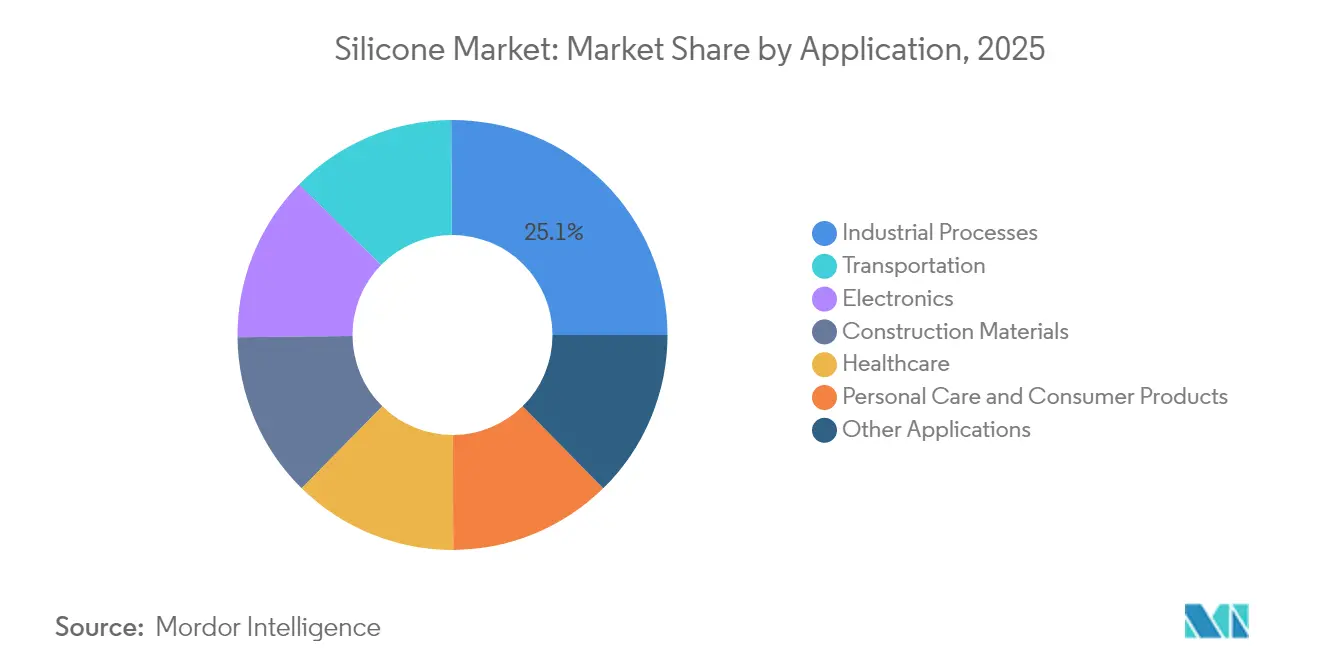

- Por aplicação, os processos industriais responderam por 25,10% do tamanho do mercado de silicone em 2025 e estão previstos para avançar a um CAGR de 5,70% entre 2026-2031.

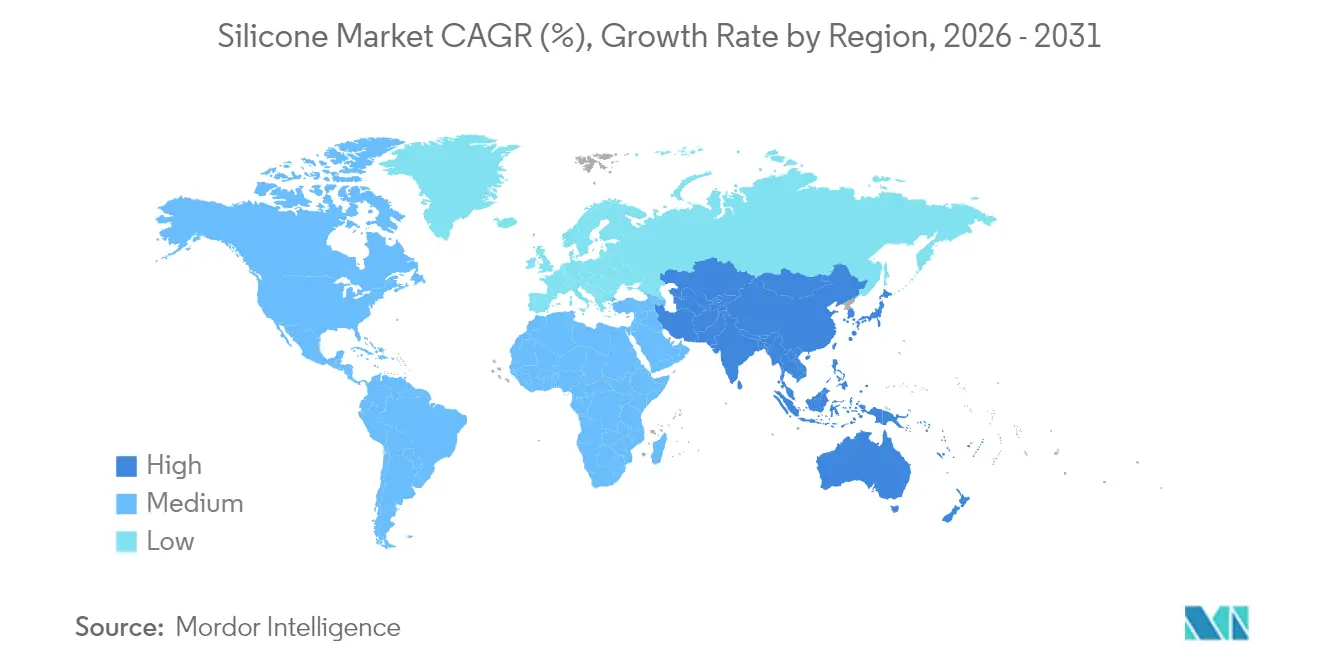

- Por geografia, a Ásia-Pacífico deteve 65,10% da participação da indústria de silicone em 2025; a região está pronta para crescer a um CAGR de 6,39% no mesmo período.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Silicone

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicações automotivas e de e-mobilidade | +1.2% | Global, concentração na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Uso em saúde e dispositivos médicos | +0.9% | Global, liderado por América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por transmissão de energia e redes de distribuição | +0.7% | Núcleo da APAC, expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Materiais térmicos para estações base 5G | +0.6% | Global, implantação inicial na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| LSR em sensores médicos vestíveis | +0.4% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Aplicações em Automotivo e E-mobilidade

A adoção de veículos elétricos (VEs) está multiplicando o uso de silicone ao ampliar a diferença de desempenho em relação aos elastômeros tradicionais. A vedação de pacotes de baterias, almofadas térmicas de preenchimento de lacunas e isolamento de cabos de alta tensão somam coletivamente cerca de 15 kg de silicone por Tesla Model Y, aproximadamente o triplo de um sedã a combustão interna. As montadoras europeias agora preferem borracha de silicone líquido (LSR) para peças sob o capô que devem suportar novos fluidos de arrefecimento sem glicol a 150 °C. Os fabricantes de VEs chineses começaram a praticar compras duplas de borracha de alta consistência e LSR de cura por adição para amortecer as oscilações de preço do silício metálico, incentivando fornecedores integrados a firmar contratos de longo prazo. À medida que as rígidas metas de zero emissões entram em vigor, todas as montadoras importantes estão reprojetando materiais de vedação, encapsulamento e interface, criando uma demanda duradoura por graus avançados em toda a indústria de silicone.

Uso Crescente em Saúde e Dispositivos Médicos

Os silicones de grau médico devem ser aprovados nos testes USP Classe VI e ISO 10993, um protocolo que pode estender os roteiros de novos produtos em até 24 meses, protegendo assim os fornecedores incumbentes da pressão de preços de ciclo curto. Monitores de glicose vestíveis, eletrodos cardíacos e implantes de neuromodulação dependem do perfil hipoalergênico e do módulo estável do LSR na temperatura corporal. Os hospitais valorizam a compatibilidade do polímero com a esterilização por gama, vapor e feixe de elétrons, o que apoia estratégias de reutilização enxuta em instrumentos minimamente invasivos. A digitalização do cuidado — particularmente o monitoramento remoto — gerou demanda dos fabricantes de equipamentos originais (OEM) por filmes de silicone translúcidos e opticamente transparentes que integram sensores ópticos sem comprometer a vida útil em flexão. Em conjunto, esses fatores consolidam a saúde como um pilar de alta margem da indústria de silicone.

Demanda de Redes de Transmissão e Distribuição de Energia

As melhorias nas linhas de extra-alta tensão destacam a hidrofobicidade do silicone, especialmente em ambientes onde os isoladores cerâmicos sofrem disrupção por arco elétrico. Só a Índia precisará de aproximadamente 50.000 toneladas de isoladores de borracha de silicone até 2030 para atingir suas metas de confiabilidade da rede[1]Serviço Geológico dos Estados Unidos, "Resumos de Commodities Minerais 2025," USGS.GOV. Parques eólicos offshore na Coreia do Sul e em Taiwan dependem ainda de selantes de silicone para suportar névoa salina e exposição ultravioleta, enquanto as concessionárias latino-americanas especificam revestimentos de vulcanização à temperatura ambiente (RTV) para corredores de transmissão em deserto desafiados pela poeira em suspensão. À medida que os eventos climáticos amplificam os custos de interrupção, as concessionárias encaram o maior gasto inicial em componentes de silicone como uma proteção justificável contra o tempo de inatividade, reforçando a demanda de longo prazo dentro da indústria de silicone.

Materiais de Interface Térmica para Estações Base 5G

As unidades de rádio que operam acima de 24 GHz dissipam mais de 200 W/cm², um fluxo de calor que a graxa convencional não consegue gerenciar. Almofadas térmicas à base de silicone com condutividade de 3,0 W/mK atendem às especificações das operadoras para espessuras de lacuna abaixo de 200 μm, permitindo extremidades frontais de radiofrequência miniaturizadas. A China ultrapassou 2,3 milhões de sites de macrocélulas 5G em 2024, impulsionando ciclos de aquisição sincronizados que tensionam a capacidade de compostos especiais. As operadoras norte-americanas e europeias adicionam complexidade ao exigir graus de baixo siloxano volátil para satisfazer as normas locais de emissões. Os nós de computação de borda agora replicam essas demandas térmicas, ampliando a parcela endereçável do mercado de silicone na infraestrutura de telecomunicações.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do silício metálico e gargalos de fornecimento | -0.8% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas de emissões de siloxano | -0.5% | Europa e América do Norte, espalhando-se globalmente | Médio prazo (2-4 anos) |

| Concorrência de fluoropolímeros e plásticos | -0.3% | Global, específico por aplicação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Silício Metálico e Gargalos de Fornecimento

O silício metálico no mercado à vista oscilou entre USD 1.800-3.200/tonelada em 2024 devido às variações nos preços de energia e medidas comerciais, comprimindo os perfis de margem entre produtores integrados e intermediários. A China fornece quase 68% da produção global, de modo que o racionamento de energia provincial repercute imediatamente nos volumes e preços downstream de silicone. Embora os contratos de longo prazo ofereçam isolamento parcial, a maioria é renovada anualmente, deixando os compradores expostos à inflação estrutural dos custos de energia. A reciclagem piloto de resíduos de corte de semicondutores produz menos de 5% da demanda de grau químico, oferecendo apenas um alívio modesto. Até que a fusão diversificada e de baixo carbono ganhe escala, a turbulência das matérias-primas continuará a sombrear as previsões de curto prazo para a indústria de silicone.

Regulamentações Rígidas de Emissões de Siloxano

A pressão da Agência Europeia de Produtos Químicos para restringir os cíclicos D4, D5 e D6 sob o regulamento REACH obriga os produtores a reformular fluidos e intermediários para cuidados pessoais ou enfrentar a saída do mercado. A reformulação e os testes podem adicionar mais de USD 500.000 por SKU, sem contar o período de carência de escoamento de 18 meses[2]Comissão Europeia DG Ambiente, "Antifouling de cascos de navios — os revestimentos à base de silicone são uma alternativa viável e sustentável aos revestimentos tóxicos à base de cobre no Mar Báltico?" ENVIRONMENT.EC.EUROPA.EU. Regras semelhantes em elaboração no Canadá e em alguns estados dos EUA antecipam um escopo de conformidade mais amplo. Embora o obstáculo favoreça os incumbentes com equipes regulatórias fortes, ele também desvia recursos de pesquisa e desenvolvimento dos programas de crescimento. Em contrapartida, a pressão acelera as químicas de cadeia linear de próxima geração, abrindo nichos diferenciados dentro da indústria de silicone para soluções de baixo COV e biodegradáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Elastômeros Lideram a Inovação e o Crescimento em Volume

Os elastômeros controlaram 49,35% da participação do mercado de silicone em 2025 e estão previstos para crescer a um CAGR de 5,33% até 2031. Dentro deste grupo, a borracha de silicone líquido para conectores de VEs e cateteres médicos captura a maior parte do volume incremental, enquanto a borracha de alta consistência assegura pedidos recorrentes em juntas de vedação industriais. A química de cura por platina do LSR encurta os tempos de ciclo, permitindo moldes de múltiplas cavidades que escalam eficientemente para peças de alto volume. Enquanto isso, os graus de vulcanização à temperatura ambiente (RTV) fortalecem as franquias de selantes na reabilitação da construção civil, alimentando uma demanda consistente independentemente dos ciclos macroeconômicos. Em conjunto, esses atributos tornam os elastômeros o principal centro de inovação da indústria de silicone.

Os fluidos ocupam o segundo lugar em volume, ancorados por seu papel como auxiliares de processo, lubrificantes e emolientes para cuidados pessoais. Embora os próximos limites de siloxano desafiem os cíclicos de commodities, os fluidos de cadeia linear com menor volatilidade estão ganhando terreno e ajudam a compensar as perdas. As resinas continuam a proporcionar crescimento de nicho como encapsulantes protetores em eletrônicos de potência e painéis solares, onde sua estabilidade térmica supera os análogos epóxi. Formatos especiais — géis, espumas e pós — completam o portfólio, suprindo têxteis avançados, resinas para impressão 3D e aglutinantes para manufatura aditiva. Mesmo com o desfoque das fronteiras, os desenvolvimentos cumulativos sustentam uma contribuição equilibrada para o tamanho do mercado de silicone.

Por Aplicação: Processos Industriais Impulsionam a Evolução do Mercado

Os processos industriais responderam por 25,10% do tamanho do mercado de silicone em 2025 e estão no caminho certo para um CAGR de 5,70% até 2031. As plantas químicas e farmacêuticas dependem de antiespumantes de silicone para garantir a pureza dos lotes e o rendimento, um fator especialmente relevante à medida que os biológicos e os ativos de alta potência proliferam. Os processadores de alimentos adotam lubrificantes de silicone conformes com a FDA que resistem aos ciclos de limpeza a vapor, aumentando o tempo de atividade dos equipamentos e a segurança dos trabalhadores. Essas sinergias entre segmentos reforçam os processos industriais como a pedra angular da demanda dentro da indústria de silicone.

As aplicações de transporte seguem de perto, impulsionadas pela vedação de baterias de VEs, envidraçamento leve e conjuntos de mangueiras de alta temperatura. A construção civil mantém uma base sólida à medida que códigos de construção mais rígidos especificam vedações climáticas de silicone para controle de infiltração de ar. Os eletrônicos crescem com base na infraestrutura 5G, no lidar de estado sólido e nos dispositivos vestíveis que exigem camadas de interface térmica miniaturizadas. A saúde mantém crescimento unitário de dois dígitos por meio de implantáveis e descartáveis que devem suportar a esterilização. Os volumes de cuidados pessoais estabilizam-se na Europa devido às restrições sobre cíclicos, mas encontram impulso na Ásia por meio de xampus reformulados e cosméticos coloridos. Essa diversidade de fatores de demanda isola a indústria de silicone de choques de setor único, sustentando seu perfil de crescimento duradouro.

Análise Geográfica

A Ásia-Pacífico deteve 65,10% da participação global do mercado de silicone em 2025, impulsionada por cadeias de suprimentos integradas e manufatura downstream prolífica. A China conta com players totalmente integrados verticalmente que combinam fornos locais de silício metálico com plantas de acabamento de elastômeros, permitindo competitividade de custos e rápida escalabilidade.

A América do Norte continua sendo uma vanguarda tecnológica, onde fabricantes de dispositivos aeroespaciais, automotivos avançados e biomédicos impõem especificações de materiais rigorosas. A Lei CHIPS catalisa a produção doméstica de semicondutores, desencadeando novos pedidos de encapsulantes de silicone com contaminação iônica ultrabaixa. A repotenciação de turbinas eólicas no Centro-Oeste e a expansão de fazendas solares no Sudoeste ancoram a demanda por selantes de alta durabilidade, enquanto a via previsível da Administração de Alimentos e Medicamentos dos Estados Unidos para componentes de LSR impulsiona os volumes na área de saúde. Essas tendências, combinadas com pesquisas ativas em precursores de siloxano de base biológica, posicionam a região como um motor de inovação na indústria de silicone.

A Europa assegura seu papel por meio de aplicações especiais e liderança regulatória. Os produtores investem em unidades de despolimerização de circuito fechado que convertem resíduos de elastômero gasto em monômeros cíclicos, alinhando-se com a visão de economia circular do bloco. Os mandatos de eletrificação automotiva impulsionam a demanda por almofadas térmicas de alta temperatura e baixo sangramento, enquanto as construções de energia eólica offshore no Mar do Norte exigem resinas robustas para encapsulamento de nacelas. Embora as obrigações do regulamento REACH elevem os custos de conformidade, elas também criam barreiras que moderam a concorrência direta por preço, sustentando a densidade de valor em toda a indústria europeia de silicone.

Cenário Competitivo

A indústria de silicone demonstra fragmentação moderada. Dow e Shin-Etsu mantêm bases de pesquisa e desenvolvimento paralelas, canalizando 3-5% das vendas em formulações diferenciadas para pacotes de baterias de VEs, módulos 5G e dispositivos de entrega de medicamentos. A integração vertical na fundição de silício metálico protege esses líderes de picos de matérias-primas, enquanto os formuladores de médio porte frequentemente dependem de compras à vista, comprimindo as margens durante as altas de preço. A atividade de patentes agora gravita em torno de elastômeros autorreparáveis, encapsulantes ópticos de alto índice de refração e matérias-primas de siloxano recicladas quimicamente, sinalizando onde surgirão as próximas fronteiras competitivas. As credenciais de sustentabilidade estão se tornando requisitos formais de licitação, especialmente na Europa, pressionando os fornecedores a certificar sistemas ISO 14001 e divulgar avaliações de ciclo de vida.

Líderes da Indústria de Silicone

Wacker Chemie AG

Dow

Shin-Etsu Chemical Co. Ltd

Elkem ASA

Momentive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A WACKER apresentou o POWERSIL 1900 A/B, uma borracha de alta consistência de dois componentes que simplifica a produção por extrusão em espiral de isoladores compostos.

- Maio de 2025: A Shin-Etsu Chemical lançou a cera de silicone solúvel em água KF-6070W e os géis de elastômero KSG-16-SF/KSG-19-PF para melhorar a difusão de luz em formulações para cuidados pessoais.

Escopo do Relatório Global do Mercado de Silicone

O silicone é um polímero sintético de átomos de silício, oxigênio, carbono e hidrogênio. É conhecido por sua versatilidade, durabilidade e resistência a temperaturas extremas, produtos químicos e intempéries. Os materiais de silicone podem ser encontrados em várias formas, incluindo fluidos, borrachas, resinas e géis, e são utilizados em uma ampla gama de aplicações, como selantes, adesivos, lubrificantes e produtos de consumo.

O mercado de silicone é segmentado por forma, usuário final e geografia. Com base na forma, o mercado é segmentado em elastômeros e fluidos. Por usuários finais, o mercado é segmentado em transporte, materiais de construção, eletrônicos, saúde, processos industriais, cuidados pessoais e produtos de consumo, e outros usuários finais (têxteis e revestimentos). O relatório também abrange os tamanhos de mercado e previsões para silicone em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado são feitos com base em volume (toneladas).

| Fluidos |

| Elastômeros |

| Resinas |

| Outros |

| Transporte |

| Materiais de Construção |

| Eletrônicos |

| Saúde |

| Processos Industriais |

| Cuidados Pessoais e Produtos de Consumo |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Malásia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Nigéria | |

| Egito | |

| Catar | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Forma | Fluidos | |

| Elastômeros | ||

| Resinas | ||

| Outros | ||

| Por Aplicação | Transporte | |

| Materiais de Construção | ||

| Eletrônicos | ||

| Saúde | ||

| Processos Industriais | ||

| Cuidados Pessoais e Produtos de Consumo | ||

| Outras Aplicações | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Malásia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Catar | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da indústria de silicone em 2026 e a que velocidade está crescendo?

O tamanho do mercado de silicone é de 3,32 milhões de toneladas em 2026 e está projetado para registrar um CAGR de 5,12%, atingindo 4,26 milhões de toneladas até 2031.

Qual forma no segmento da indústria de silicone detém a maior participação?

Os elastômeros lideram com 49,35% do volume de 2025, graças à ampla adoção em VEs, dispositivos médicos e selantes de construção.

Por que a Ásia-Pacífico é tão dominante?

A região abriga cadeias de suprimentos integradas, grandes bases de eletrônicos e automotivo, e captura 65,10% da demanda de 2025 enquanto se expande a um CAGR de 6,39%.

O que está impulsionando a demanda de silicone em veículos elétricos?

A vedação de pacotes de baterias, as almofadas térmicas de preenchimento de lacunas e o isolamento de alta tensão triplicam coletivamente o uso de silicone por VE em comparação com os carros tradicionais.

Como as regulamentações estão afetando as formulações de silicone?

Os limites propostos pelo regulamento REACH sobre siloxanos cíclicos forçam a reformulação em direção a silicones lineares de baixa volatilidade, aumentando os custos de conformidade, mas abrindo oportunidades para graus mais ecológicos.

Página atualizada pela última vez em: