Tamanho e Participação do Mercado de Capacitores de Filme Plástico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Capacitores de Filme Plástico por Mordor Intelligence

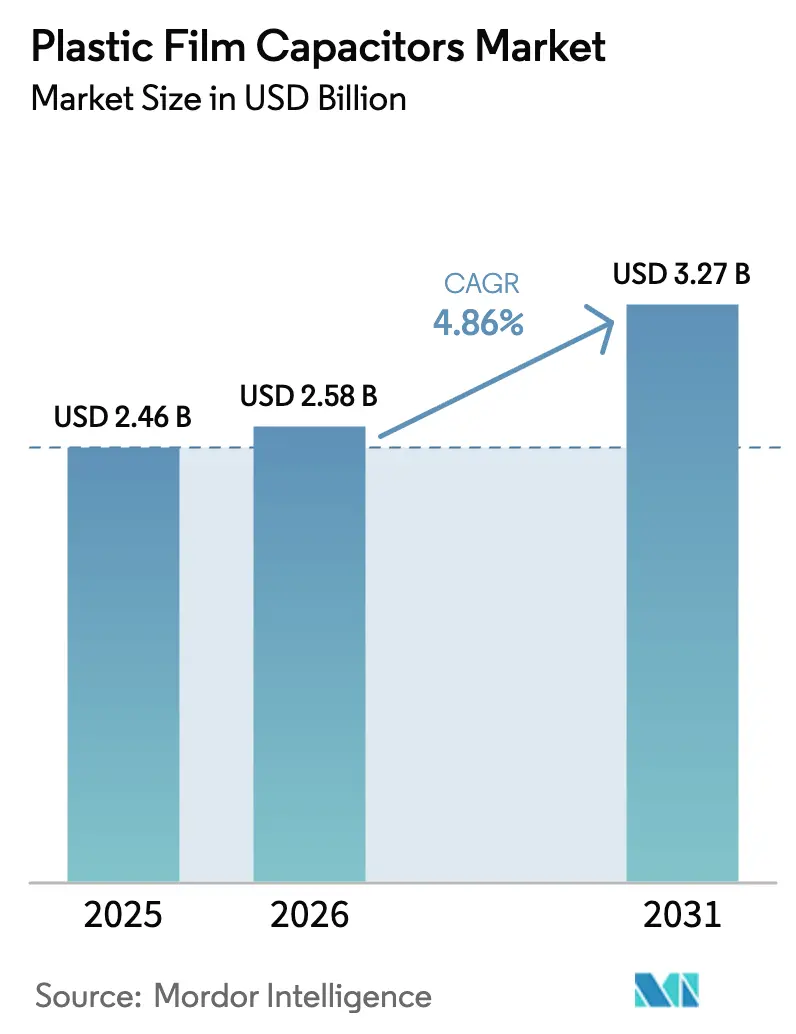

O tamanho do mercado de capacitores de filme plástico deve crescer de USD 2,46 bilhões em 2025 para USD 2,58 bilhões em 2026 e está previsto para atingir USD 3,27 bilhões até 2031 a uma CAGR de 4,86% no período de 2026-2031. A demanda robusta em trens de força de e-mobilidade, conversores de energia renovável e infraestrutura 5G sustenta esse crescimento, enquanto o polipropileno continua a dominar os volumes comerciais. A crescente adoção de dispositivos de potência SiC/GaN está deslocando as prioridades de design em direção ao desempenho de baixo ESR e alta frequência, incentivando a inovação em materiais e designs de maior tensão. Os incentivos regionais de produção na Ásia-Pacífico, o esquema PLI de USD 24 bilhões da Índia e o plano de digitalização de BRL 186,6 bilhões (USD 35,09 bilhões) do Brasil estão acelerando as adições de capacidade localizada, moderando os riscos de concentração da cadeia de suprimentos. A concorrência permanece moderada, mas se intensifica: líderes tradicionais como TDK e Vishay enfrentam especialistas ágeis que adaptam fatores de forma para inversores de tração de próxima geração e filtros em escala de rede.[1]Fonte: TDK Corporation, "Briefing de Desempenho do 1º Trimestre Fiscal de 2024," tdk.comAs oscilações nos preços de resina e alumínio continuam sendo a ameaça mais imediata às margens, mas estratégias de integração vertical e de hedge estão ajudando os grandes fornecedores a amortecer a volatilidade.

Principais Conclusões do Relatório

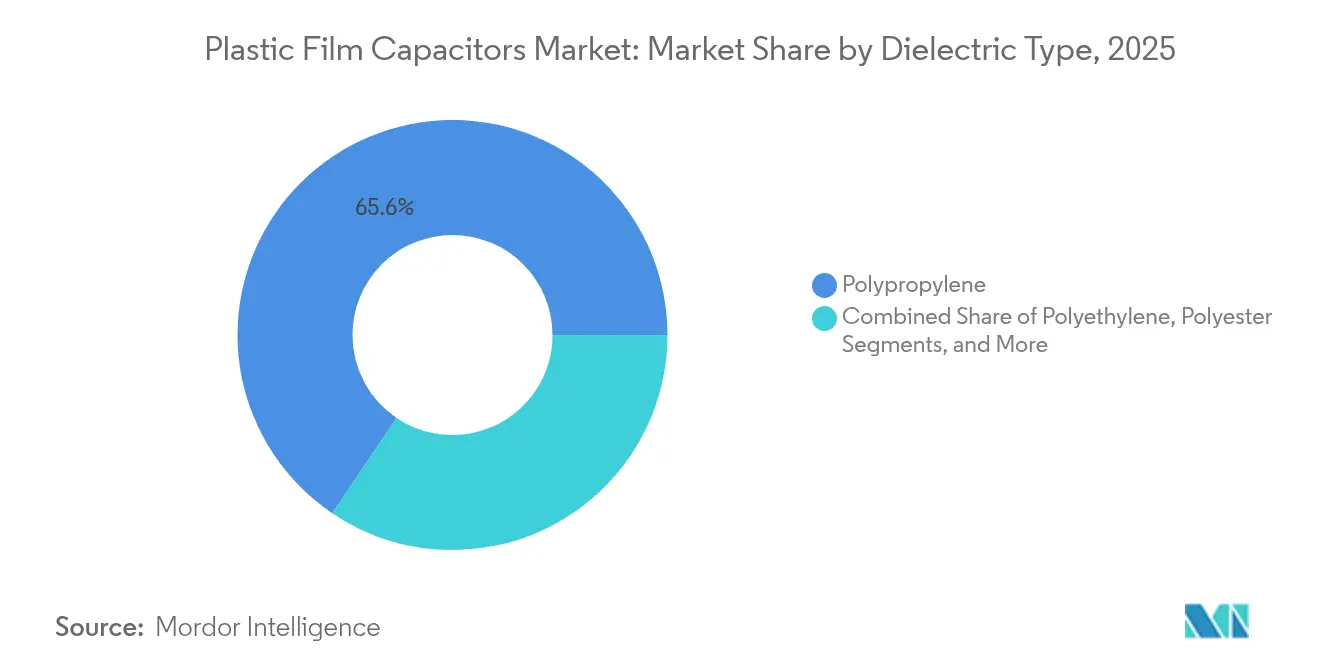

- Por tipo de dielétrico, o polipropileno detinha 65,55% da participação no mercado de capacitores de filme plástico em 2025, enquanto o sulfeto de polifenileno está projetado para crescer a uma CAGR de 5,63% até 2031.

- Por classificação de tensão, a faixa de 100–1.000 V representou 53,35% do tamanho do mercado de capacitores de filme plástico em 2025; classificações acima de 1.000 V lideram o crescimento a uma CAGR de 4,72%.

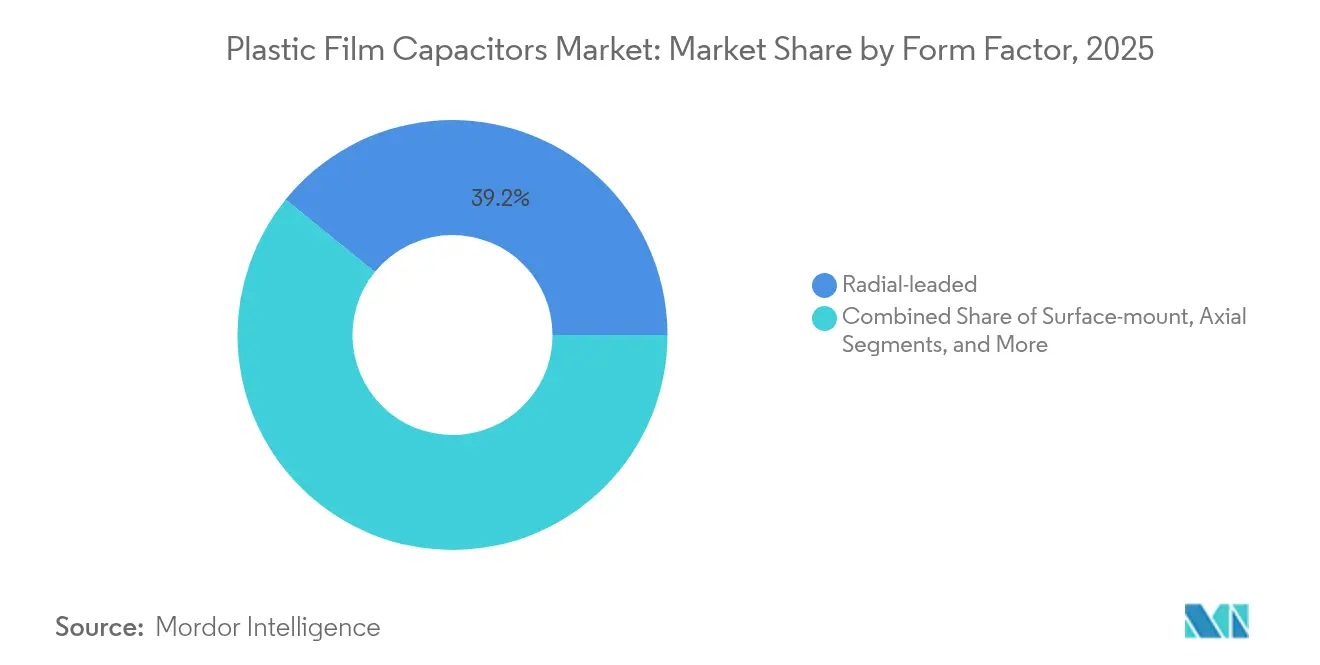

- Por fator de forma, os designs radiais com fio lideraram com 39,15% de participação na receita em 2025, enquanto os pacotes empilhados e em caixa apresentam a expansão mais rápida a uma CAGR de 5,24% até 2031.

- Por aplicação, o setor automotivo capturou 30,75% da participação no mercado de capacitores de filme plástico em 2025, e os usos de energia renovável estão avançando a uma CAGR de 5,93% até 2031.

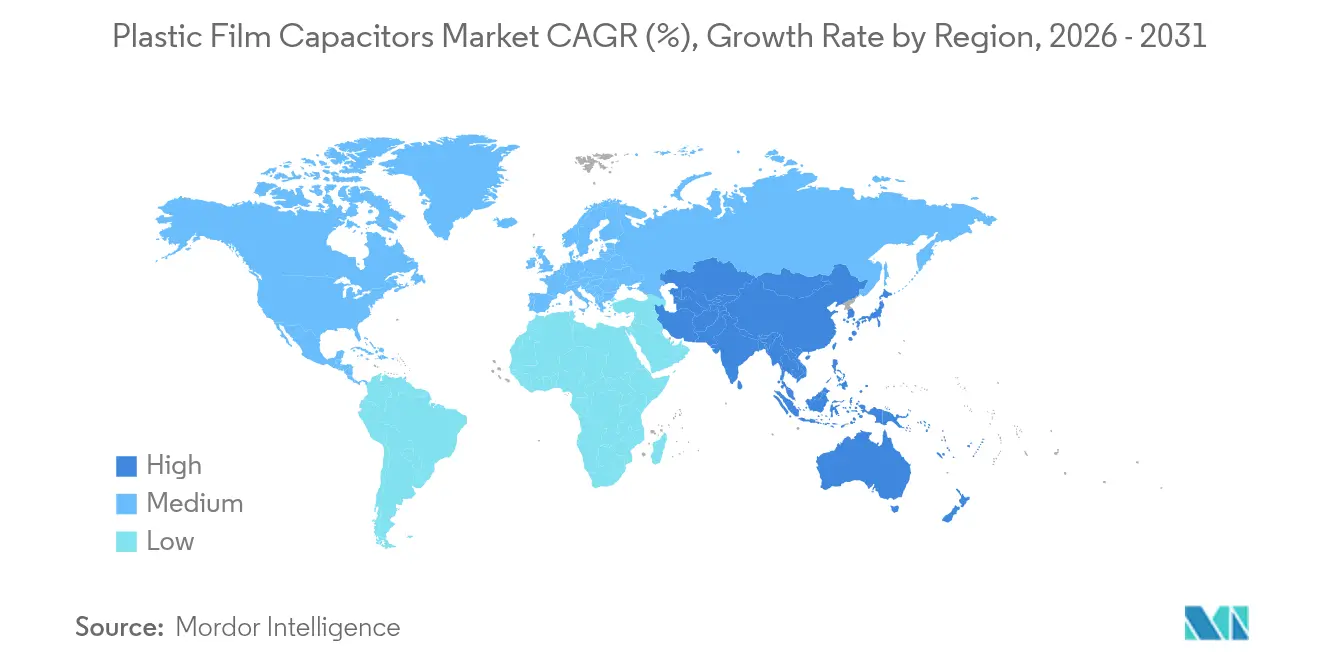

- Por geografia, a Ásia-Pacífico comandou 43,80% do tamanho do mercado de capacitores de filme plástico em 2025 e está progredindo a uma CAGR de 6,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Capacitores de Filme Plástico*

| IMPULSIONADOR | (~) % IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Demanda de elo CC para inversores de tração de VE | +1.2% | Global, China-Europa-Estados Unidos. | Médio prazo (2-4 anos) |

| Migração para dispositivos de potência SiC/GaN | +0.8% | Ásia-Pacífico, América do Norte | Longo prazo (≥4 anos) |

| Filtros CC renováveis em escala de rede | +0.9% | Europa, China | Médio prazo (2-4 anos) |

| Miniaturização de estações base 5G | +0.4% | Ásia-Pacífico, América do Norte | Curto prazo (≤2 anos) |

| Mandatos governamentais de localização | +0.6% | Índia, Brasil | Longo prazo (≥4 anos) |

| Impulso da economia circular para reciclagem de filme de PP | +0.3% | Europa, América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda de Elo CC para Inversores de Tração de VE

Os veículos elétricos multiplicam o conteúdo de capacitores por carro em até cinco vezes, pois cada inversor de tração, carregador a bordo e conversor auxiliar requer bancos de elo CC de alta capacitância. A linha xEVCap da TDK atende a essa necessidade com resistência a corrente de ondulação e operação a 105 °C, sendo embarcada em volume a partir de sua planta em Gravataí.[2]Fonte: TDK Electronics, "Visão Geral da Série xEVCap," tdk-electronics.tdk.com As montadoras que se comprometem com 50% de vendas elétricas até 2030 asseguram visibilidade plurianual para aquisição de capacitores à medida que as tensões dos pacotes de baterias sobem de arquiteturas de 400 V para 800 V. O mercado de capacitores de filme plástico se beneficia diretamente, uma vez que os dispositivos de filme exibem comportamento de autocura crítico para a confiabilidade do inversor ao longo de uma vida útil de 15 anos do veículo. A profundidade da cadeia de suprimentos está se ampliando à medida que a Índia e o Brasil atraem investidores de componentes para VE com incentivos fiscais, reduzindo o risco geográfico para os OEMs. À medida que a infraestrutura de carregamento se expande, os filtros CC auxiliares em carregadores rápidos reforçam ainda mais o momentum de volume.

Rápida Migração para Dispositivos de Potência SiC/GaN

Os semicondutores de banda larga operam acima de 20 kHz, forçando os projetistas a preferir dielétricos de baixo ESR. O polipropileno mantém a liderança por causa das baixas perdas, mas os filmes de PPS nanocompósitos com cargas de nitreto de boro agora entregam o triplo da densidade de energia a 200 °C sem ruptura dielétrica, ampliando a latitude de design para aeroespacial e acionamentos industriais.[3]Fonte: Nature Communications, "Nanocompósitos de Polímero de Alta Temperatura," nature.com A queda nos preços dos dispositivos SiC viabiliza retrofits industriais convencionais, onde ganhos de eficiência de 2–3% se traduzem em contas de eletricidade menores e menores pegadas de carbono. Os fabricantes de módulos de potência incluem cada vez mais capacitores de filme em suas listas de materiais qualificados, desviando participação dos eletrolíticos de alumínio em aplicações de alta frequência. A tendência comprime os ciclos de desenvolvimento à medida que os OEMs co-projetam capacitores e módulos de potência para atender simultaneamente às metas de EMI, térmica e vida útil. Os fornecedores capazes de metalizar filmes ultrafinos mantendo as margens de descarga parcial ganham vantagem de custo-desempenho.

Integração de Renováveis em Escala de Rede Exigindo Filtros CC de Alta Tensão

As fazendas solares e eólicas necessitam de filtros CC acima de 1.000 V com vida útil de 20 anos, alinhando a vida útil dos componentes com as garantias dos módulos fotovoltaicos. O roteiro de rede inteligente do Brasil, cofinanciado pela JICA, destaca os bancos de capacitores chaveados como críticos para a regulação de tensão ao longo de vastos corredores de transmissão. [4]Fonte: Agência Japonesa de Cooperação Internacional, "Relatório Técnico de Rede Inteligente do Brasil," jica.go.jp O polipropileno metalizado atende às necessidades das concessionárias por meio de autocura e capacitância estável sob ciclagem térmica, superando as alternativas cerâmicas ou eletrolíticas. Os grandes projetos demandam milhares de peças por subestação, gerando pedidos volumosos, porém lucrativos. Os mandatos políticos para metas de participação de renováveis na Europa e na China afinam os ciclos de aquisição, oferecendo aos fornecedores margem para precificação premium. À medida que os sistemas de armazenamento de energia em baterias proliferam, os capacitores de filme de alta tensão também atendem ao suavização do barramento CC em inversores de escala de megawatts, reforçando a demanda secular.

Pressão de Miniaturização das Estações Base 5G

Os fornecedores de equipamentos de rede correm para reduzir as pegadas de conversão de energia dentro de unidades de rádio densas. Os módulos conversores CC/CC agora integram capacitores de filme empilhados ou em caixa que acumulam maior capacitância volumétrica e dissipam calor com eficiência, permitindo invólucros de mastro de antena mais compactos.[5]Fonte: Monolithic Power Systems, "Soluções de Módulos CC/CC para 5G," monolithicpower.comAs implantações 5G na China, na Coreia do Sul e nos EUA empurram as contagens de equipamentos para os milhões, sustentando o volume no curto prazo. As frequências de operação mais altas amplificam as preocupações com EMI, tornando os capacitores de filme de baixo ESR essenciais para a estabilidade. Os MLCCs de montagem em superfície competem abaixo de 100 V, mas a tecnologia de filme prevalece nos barramentos de 200–600 V que alimentam os amplificadores de potência. Os ciclos de substituição rápida em sites de telecomunicações também favorecem componentes com curvas de envelhecimento previsíveis e formatos substituíveis em campo.

Análise de Impacto das Restrições do Mercado de Capacitores de Filme Plástico*

| RESTRIÇÃO | (~) % IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Volatilidade dos preços do polipropileno e do alumínio | -0.7% | Global, polos da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Concentração da extrusão de filme BOPP | -0.5% | Global, centrado na China | Médio prazo (2-4 anos) |

| Custos de conformidade de segurança contra incêndio em e-mobilidade | -0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Concorrência de MLCC abaixo de 100 V | -0.6% | Eletrônica de consumo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Polipropileno e do Alumínio

A resina de polipropileno representa quase metade da lista de materiais dos capacitores, deixando a rentabilidade exposta aos ciclos petroquímicos. No início de 2024, os preços dispararam antes de recuar à medida que fluxos adicionais de refinaria entraram em operação, comprimindo as margens trimestrais dos produtores de segundo nível. Os custos da folha de alumínio acompanharam as oscilações dos preços de energia, complicando ainda mais as previsões. Os grandes fornecedores fazem hedge por meio de contratos de múltiplos trimestres e possuem linhas próprias de extrusão de filme, mas as empresas menores carecem de poder de barganha, aumentando a pressão de consolidação. Saltos repentinos nas commodities arriscam prolongar os prazos de entrega aos clientes à medida que os fornecedores repriorizam alocações em direção a pedidos de maior margem. Embora os preços da resina tenham se estabilizado no final de 2025, os superciclos de commodities permanecem uma ameaça sempre presente.

Concentração da Cadeia de Suprimentos na Extrusão de Filme BOPP

Desastres naturais, sanções comerciais ou bloqueios logísticos, portanto, repercutem rapidamente nas cadeias de suprimentos de capacitores. As adições de capacidade na Europa, como uma recente linha de 36.000 toneladas na Alemanha, ajudam a diversificar o fornecimento, mas os prazos de entrega de equipamentos excedem 18 meses. A metalização personalizada e os tratamentos de plasma em linha necessários para as grades de alta tensão restringem ainda mais o pool de fornecedores qualificados. Os fornecedores que mitigam o risco por meio de fornecimento duplo e metalização interna desfrutam de controle de qualidade mais rigoroso, mas incorrem em maior intensidade de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Capacitores de Filme Plástico

Por Tipo de Dielétrico:

O Polipropileno Mantém a Escala Enquanto o PPS Avança nos Nichos de Alta TemperaturaO polipropileno detinha 65,55% da participação no mercado de capacitores de filme plástico em 2025, resultado de relações custo-desempenho favoráveis e know-how maduro de extrusão. O segmento gerou a maior parte dos capacitores de filme plástico e está definido para expandir de forma constante ao lado dos inversores automotivos convencionais. Os filmes de PPS, por sua vez, estão projetados para crescer 5,63% ao ano, impulsionados pela eletrônica aeroespacial e sob capô de VE que exige resistência de 150 °C. A pesquisa em nanocompósitos valida a capacidade do PPS de suportar tensão de ruptura de 500 MV/m mantendo a estabilidade dielétrica até 200 °C. Os OEMs gravitam em direção ao PPS para módulos SiC turbo-alimentados, onde o polipropileno se desvaloriza agressivamente acima de 105 °C. Apesar do custo de material mais elevado, as economias totais do sistema se acumulam ao eliminar resfriamento auxiliar ou aumentar a densidade de potência.

O polietileno e o poliéster continuam a atender os reatores de iluminação e capacitores de motor sensíveis ao custo, mas enfrentam substituição por grades mais finos de polipropileno. O PTFE persiste em filtros de micro-ondas e RF para aplicações aeroespaciais graças aos fatores de dissipação ultrabaixos. Os compósitos avançados de fibra de aramida em desenvolvimento visam mísseis e barramentos de energia espacial operando acima de 200 °C, mas a adoção comercial permanece de nicho. As prioridades ESG estão impulsionando o mainstream do polipropileno em direção a matérias-primas bio-circulares que reduzem as emissões de escopo 3 sem alterar o desempenho, potencialmente defendendo sua vantagem de volume bem dentro do horizonte de previsão.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Classificação de Tensão:

A Faixa de Média Tensão Permanece como Núcleo enquanto >1 kV Ganha MomentumA faixa de 100–1.000 V capturou 53,35% do tamanho do mercado de capacitores de filme plástico em 2025, atendendo à tração de VE, acionamentos industriais e prateleiras de energia de telecomunicações. As parcerias de design para fabricação mantêm os custos unitários competitivos, protegendo o volume. Acima de 1.000 V, a penetração está crescendo a uma CAGR de 4,72% com o apoio de inversores solares e conversores HVDC que conectam agrupamentos eólicos às redes. Os dispositivos de alta tensão aproveitam filmes mais espessos e metalização dobrada na borda para evitar descargas parciais, sustentando ASPs premium e margens de dois dígitos. Abaixo de 100 V, o avanço da cerâmica se intensifica, mas os projetistas de áudio, iluminação e SMPS premium ainda especificam filme por seu modo de falha benigno e baixa microfonia.

As plataformas de VE de 800 V que estão por vir deslocarão gradualmente o conteúdo para a faixa de 600–1.200 V, expandindo as oportunidades endereçáveis. As atualizações da IEC 61071 esperadas em 2026 codificarão os testes de ciclagem térmica e umidade de forma mais rigorosa, favorecendo provavelmente os fornecedores estabelecidos com formulações dielétricas comprovadas.

Por Fator de Forma:

Os Designs Empilhados e em Caixa Reduzem o Volume Sem Sacrificar o DesempenhoAs peças radiais com fio mantiveram 39,15% da receita de 2025, protegidas pela capacidade de manutenção no mercado secundário e por pegadas legadas de PCB de furo passante. No entanto, os carregadores de VE com restrição de espaço e os rádios 5G impulsionam os pacotes empilhados e em caixa, que condensam a capacitância ao intercalar folhas verticalmente dentro de invólucros moldados. O mercado de capacitores de filme plástico desfruta de uma CAGR de 5,24% neste subsegmento à medida que os fabricantes de módulos incorporam capacitores diretamente em substratos DBC, reduzindo drasticamente a indutância de malha e a resistência térmica. As ofertas de montagem em superfície respondem às metas de densidade de médio alcance, mas apresentam penalidades de estresse de refluxo por solda que exigem camadas de borrifamento de extremidade mais espessas.

Os cones axiais persistem em equipamentos ferroviários e de petróleo e gás onde os perfis de choque mecânico ditam saídas de derivação simétricas. No entanto, o custo das máquinas de bobinamento sob encomenda restringe as novas construções de capacidade axial. Em conjunto, a evolução do fator de forma reflete a mudança da indústria eletrônica em direção à embalagem 3D e à potência co-encapsulada, encorajando os fornecedores de capacitores a co-localizar equipes de design com casas de módulos para iterações de layout mais rápidas.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação:

O Setor Automotivo Domina Hoje; as Renováveis Entregam o Próximo Ciclo de CrescimentoO setor automotivo conquistou 30,75% da participação no mercado de capacitores de filme plástico em 2025, com as vendas globais de xEV superando 15 milhões de unidades. Cada inversor incorpora múltiplos bancos de filme de 400–800 V que suavizam as correntes de ondulação da bateria de até 600 A. Em 2026, a demanda automotiva sozinha vale mais de USD 793,5 milhões, e as especificações críticas de segurança funcional garantem ASPs robustos mesmo sob pressão de commodities. Os sistemas de energia renovável vêm logo atrás, entregando a CAGR mais rápida de 5,93% à medida que o fotovoltaico de escala utilitária e a energia eólica onshore integram filtros CC exigidos por códigos de rede. O desdobramento de capital em fazendas de armazenamento de energia adiciona outro caso de uso de alta tensão.

As telecomunicações, impulsionadas pela densificação 5G, sustentam um crescimento sólido de dígito médio único, enquanto a automação industrial e os inversores de HVAC contribuem com uma carga base constante. A eletrônica de consumo permanece suscetível à substituição por MLCC, restringindo o crescimento. Os segmentos aeroespacial, de defesa e médico respondem juntos por menos valor, mas asseguram uma parcela de lucro desproporcional por causa dos regimes rígidos de qualificação e dos ambientes de serviço de baixa tolerância a falhas.

Análise Geográfica

Mercado de Capacitores de Filme Plástico na APAC

A Ásia-Pacífico controla 43,80% da receita de 2025 e lidera o mercado de capacitores de filme plástico com um CAGR de 6,42% até 2031. O cluster chinês de extrusoras de BOPP abastece os enroladores de componentes domésticos e exporta filme para todo o mundo, sustentando a liderança em custos. O desembolso de USD 24 bilhões do PLI da Índia acelera o enrolamento local de capacitores e a montagem de dispositivos finais, criando redundância de fornecimento intrarregional. O Japão mantém sua reputação em graus premium para aplicações automotivas e industriais, aproveitando décadas de conhecimento em processos dielétricos. As fábricas de semicondutores da Coreia do Sul impulsionam a demanda por capacitores de alta frequência em unidades de gerenciamento de energia, enquanto as nações do Sudeste Asiático atraem a realocação de capacidade vinculada às estratégias China-plus-one.

Mercado de Capacitores de Filme Plástico na América do Norte e Europa

A América do Norte permanece como adotante de tecnologia em vez de produtora em volume, mas apresenta forte demanda em veículos elétricos, aeroespacial e energias renováveis para data centers. Os incentivos federais previstos na Lei de Redução da Inflação estão estimulando novas linhas de baterias e inversores, impulsionando indiretamente as necessidades domésticas de capacitores. A Europa enfatiza qualidade e sustentabilidade; os fornecedores automotivos alemães codesenvolvem arranjos de capacitores em pilha com a TDK e a WIMA para otimizar unidades de tração de 800 V. A conformidade com RoHS e REACH atua como barreira natural para entrantes de baixo custo, estabilizando os preços.

Mercado de Capacitores de Filme Plástico na América do Sul e MEA

O perfil da América do Sul está em ascensão à medida que o plano de digitalização de BRL 186,6 bilhões (USD 35,09 bilhões) do Brasil e os incentivos do PADIS fomentam a produção de semicondutores e componentes passivos. A unidade da TDK em Gravataí já exporta mais de 80% de suas 600 milhões de unidades, comprovando a competitividade regional. O Oriente Médio e a África são mercados incipientes, mas não negligenciáveis. Megaprojetos solares como o NEOM da Arábia Saudita e o programa REIPPP da África do Sul requerem grandes bancos de filtros de corrente contínua, atraindo fornecedores globais interessados em diversificar seus fluxos de receita. A volatilidade cambial e as lacunas de infraestrutura permanecem como obstáculos, mas a queda nos custos nivelados de energia fotovoltaica é promissora para a adoção gradual.

Cenário Competitivo

O mercado de capacitores de filme plástico apresenta fragmentação moderada. Os cinco principais fornecedores detêm participação de mercado significativa, dando espaço para especialistas ágeis explorarem nichos de aplicação. A TDK lidera a tração automotiva, aproveitando linhas de filme internas e centros globais de engenharia de aplicações. A Vishay fortaleceu seu portfólio europeu de alta tensão ao adquirir a Birkelbach no final de 2024, sugerindo a continuação de fusões e aquisições táticas. A Panasonic e a Nichicon concentram-se em peças padronizadas para consumo e indústria, defendendo participação com bobinamento automatizado otimizado em custo.

Especialistas como KEMET (Yageo) e WIMA visam funções de alto pulso e alta frequência em módulos de potência e equipamentos de áudio. Os fabricantes contratados em Taiwan e na China continental agitam-se na extremidade baixa, fornecendo capacitores de marca branca para marcas de iluminação e eletrodomésticos. A diferenciação tecnológica agora inclina-se em direção à engenharia dielétrica de filmes nanocompósitos, eletrodos dobrados na borda e encapsulamento em resina sólida para aumentar a tensão de início de descarga parcial. Os fornecedores com ativos de pesquisa e desenvolvimento em materiais e integração vertical podem amortizar ferramentas mais rapidamente e alcançar taxas de falha em campo superiores.

Estrategicamente, as principais empresas investem na duplicação regional de processos críticos. A TDK opera plantas de metalização no Japão, na Europa e no Brasil, enquanto a Vishay está avaliando a extrusão nos EUA para se alinhar aos incentivos de reshoring. A sustentabilidade está emergindo como um fosso competitivo suave; os fornecedores que publicam pegadas de carbono do berço ao portão são favorecidos nas RFQs automotivas. Em geral, a rivalidade está se intensificando, mas os obstáculos técnicos e os ciclos de certificação continuam a moderar a guerra de preços.

Líderes da Indústria de Capacitores de Filme Plástico

-

Panasonic Holdings Corporation

-

Vishay Intertechnology Inc.

-

KEMET Corporation (Yageo Group)

-

TDK Corporation

-

KYOCERA AVX Components Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Capacitores de Filme Plástico

- Vishay Intertechnology Inc.

- Panasonic Holdings Corporation

- KEMET Corporation (Yageo Group)

- TDK Corporation

- KYOCERA AVX Components Corporation

- Murata Manufacturing Co., Ltd.

- Cornell Dubilier Electronics, Inc.

- Nichicon Corporation

- Rubycon Corporation

- WIMA GmbH & Co. KG

- Nantong Jianghai Capacitor Co., Ltd.

- Suntan Technology Co., Ltd.

- Hefei Jianghai Film Capacitor Co., Ltd.

- Vishay Polytech Co., Ltd.

- Aerovox Corp.

- Illinois Capacitor (Cornell Dubilier Brand)

- Elna Co., Ltd.

- SRT Microcéramique

- IcEL s.r.l.

- PolyCharge America, Inc.

- Polytronics Technology Corp.

- Dean Technology, Inc.

- Samwha Electric Co., Ltd.

- Shenzhen Yunxing Electronics Co., Ltd.

- EACO Electric Co., Ltd.

- Xiamen Faratronic Co., Ltd.

- Exxelia Group

Desenvolvimento Recente do Setor no Mercado de Capacitores de Filme Plástico

- Novembro de 2024: A Vishay concluiu a aquisição da Birkelbach GmbH para expandir as capacidades de capacitores de filme de alta tensão para clientes europeus de energia renovável.

- Agosto de 2024: A TDK divulgou seu relatório integrado detalhando a série ModCap, que emprega filmes de polipropileno bio-circulares, alocando 30% de seu investimento de capital de três anos para componentes passivos.

- Junho de 2024: A Quantic Electronics ampliou a distribuição de capacitores de filme qualificados por MIL em todo o setor aeroespacial e de defesa da América do Norte.

- Março de 2024: A TDK relatou crescimento ano a ano na receita de capacitores de filme apesar da fraqueza em TIC, citando demanda sustentada de VE e energias renováveis em seu briefing do Q1 fiscal.

Escopo do Relatório Global do Mercado de Capacitores de Filme Plástico

O mercado é definido pela receita gerada com a venda de capacitores de filme plástico em aplicações que incluem automotivo, telecomunicações, industrial, aeroespacial e defesa, eletrônica de consumo e médico, entre outras aplicações.

O mercado de capacitores de filme plástico é segmentado por tipo (polipropileno, polietileno, poliéster e outros tipos (PTFE, PPS, etc.)), aplicações (automotivo, telecomunicações, industrial, aeroespacial e defesa, eletrônica de consumo, médico e outras aplicações) e geografia (Américas, Europa, Oriente Médio e África, Ásia-Pacífico [excl. Japão e Coreia] e Japão e Coreia). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Polipropileno |

| Polietileno |

| Poliéster |

| Politetrafluoretileno (PTFE) |

| Sulfeto de Polifenileno (PPS) |

| Outros Tipos de Dielétrico |

| <100 V |

| 100V – 1.000 V |

| >1.000 V |

| Radial com fio |

| Montagem em Superfície |

| Axial |

| Empilhado e em Caixa |

| Automotivo (xEV, Carregamento) |

| Telecomunicações (5G, Data Center) |

| Acionamentos e Inversores Industriais |

| Aeroespacial e Defesa |

| Eletrônica de Consumo |

| Dispositivos Médicos |

| Energia Renovável (Fotovoltaico, Eólica) |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Dielétrico | Polipropileno | ||

| Polietileno | |||

| Poliéster | |||

| Politetrafluoretileno (PTFE) | |||

| Sulfeto de Polifenileno (PPS) | |||

| Outros Tipos de Dielétrico | |||

| Por Classificação de Tensão | <100 V | ||

| 100V – 1.000 V | |||

| >1.000 V | |||

| Por Fator de Forma | Radial com fio | ||

| Montagem em Superfície | |||

| Axial | |||

| Empilhado e em Caixa | |||

| Por Aplicação | Automotivo (xEV, Carregamento) | ||

| Telecomunicações (5G, Data Center) | |||

| Acionamentos e Inversores Industriais | |||

| Aeroespacial e Defesa | |||

| Eletrônica de Consumo | |||

| Dispositivos Médicos | |||

| Energia Renovável (Fotovoltaico, Eólica) | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de capacitores de filme plástico em 2026?

O tamanho do mercado de capacitores de filme plástico é de USD 2,58 bilhões em 2026, a caminho de USD 3,27 bilhões até 2031.

Qual é a taxa de crescimento prevista até 2031?

A receita está projetada para crescer a uma CAGR de 4,86% no período de 2026-2031.

Qual material dielétrico domina os volumes comerciais?

O polipropileno detém 65,55% de participação de mercado graças à eficiência de custos e ao robusto desempenho elétrico.

Qual segmento de uso final compra mais capacitores de filme hoje?

As aplicações automotivas lideram com 30,75% de participação, principalmente para inversores de tração de VE e carregadores.

Qual região oferece as oportunidades de expansão de capacidade mais rápidas?

A Ásia-Pacífico cresce mais rapidamente a uma CAGR de 6,42%, apoiada pela escala da China e pelos incentivos PLI da Índia.

Qual é o principal risco que poderia restringir as margens dos fornecedores no curto prazo?

A volatilidade nos preços da resina de polipropileno e a concentração do filme BOPP permanecem as ameaças mais imediatas.

Página atualizada pela última vez em: