Tamanho e Quota do Mercado Global de Sistemas de Entrega de Genes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

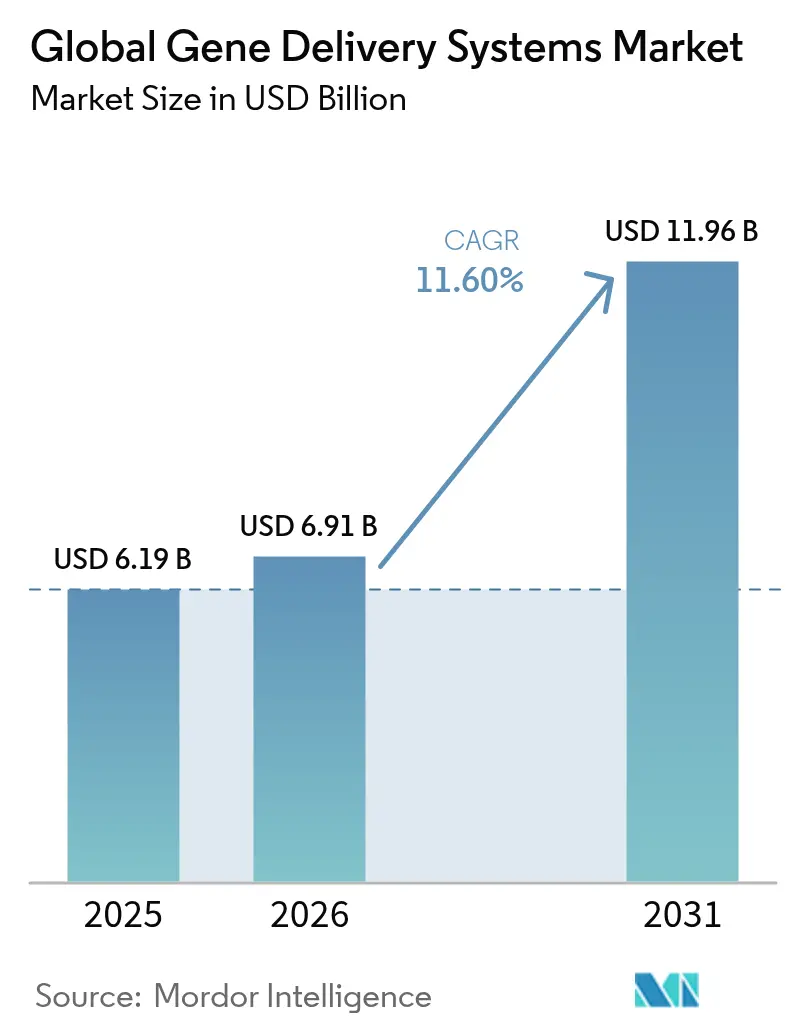

| Tamanho do Mercado (2026) | 6.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.60% CAGR |

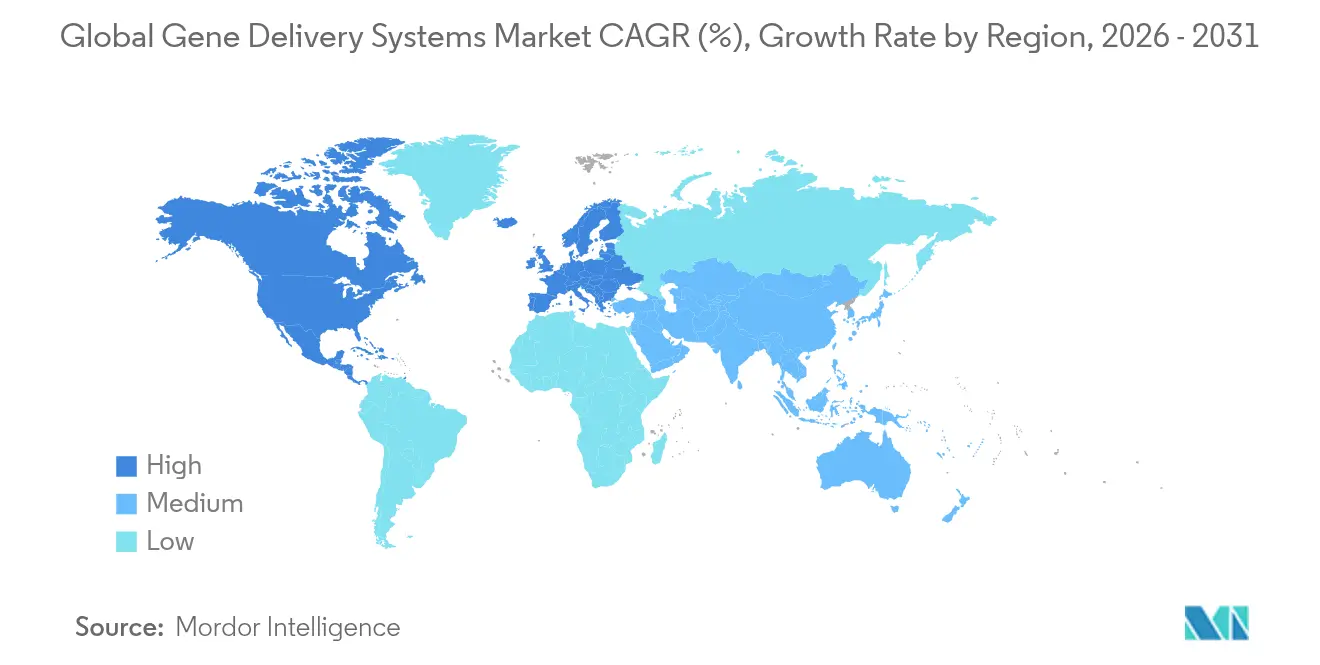

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

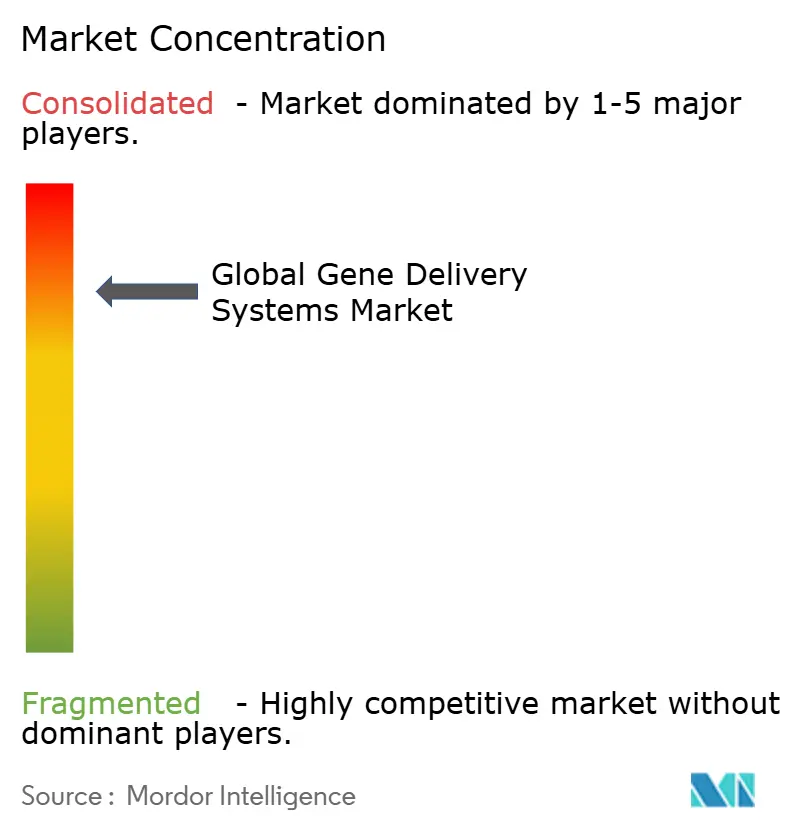

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Sistemas de Entrega de Genes por Mordor Intelligence

O tamanho do mercado de sistemas de entrega de genes deverá crescer de USD 6,19 mil milhões em 2025 para USD 6,91 mil milhões em 2026 e prevê-se que atinja USD 11,96 mil milhões até 2031, a um CAGR de 11,60% no período 2026-2031. O impulso decorre das autorizações da Administração de Alimentos e Medicamentos dos EUA (U.S. Food and Drug Administration) de terapias transformadoras como CASGEVY e LYFGENIA para a doença falciforme, a par de investimentos de capacidade em larga escala que reduzem os estrangulamentos de produção. A procura é reforçada pela rápida adoção de vetores virais em oncologia, por programas de doenças infeciosas que utilizam novas nanopartículas lipídicas e por ferramentas de otimização de vetores assistidas por IA que aceleram a seleção de candidatos. Ao mesmo tempo, as crescentes parcerias com CDMOs (organizações de desenvolvimento e fabrico por contrato) mitigam o défice de 500% na capacidade de plasmídeos e vetores virais à escala comercial, permitindo que os promotores cumpram os prazos clínicos. O aumento do financiamento de capital de risco, os incentivos governamentais e os centros colaborativos de I&D ampliam ainda mais o conjunto de oportunidades.

Principais Conclusões do Relatório

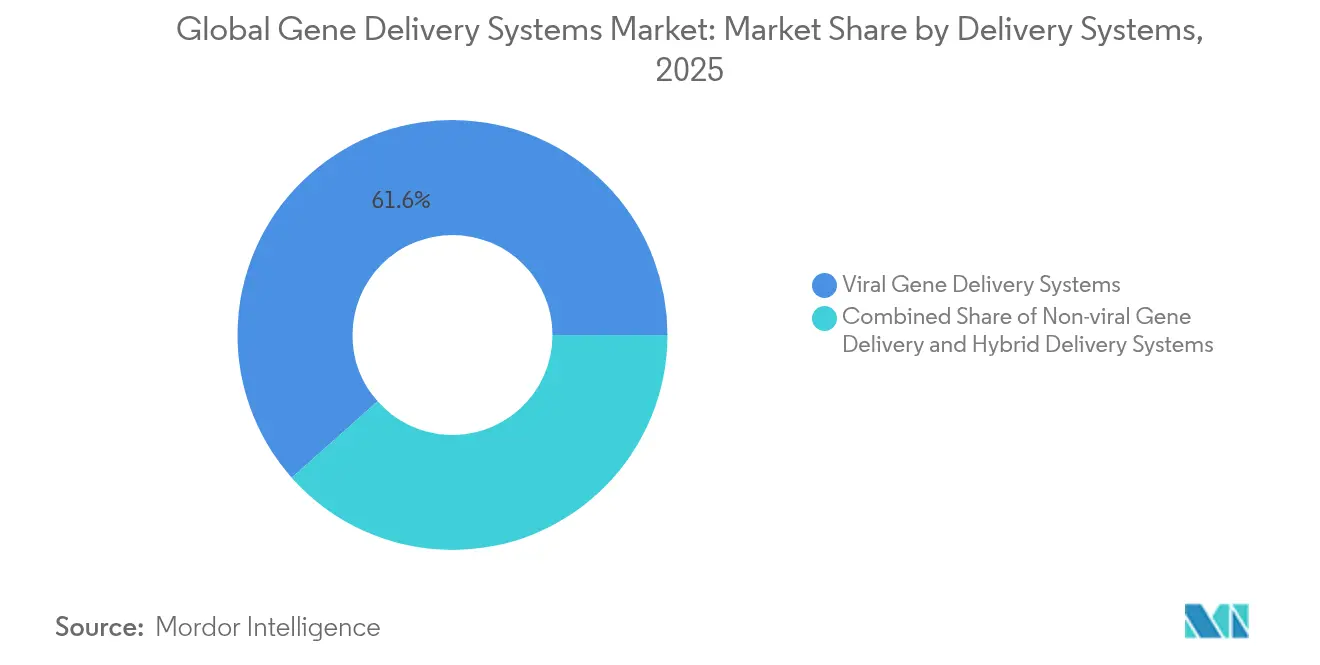

- Por sistema de entrega, os vetores virais detinham 61,55% da quota do mercado de sistemas de entrega de genes em 2025, enquanto as plataformas não virais registaram o maior crescimento, com um CAGR de 12,98% até 2031.

- Por aplicação, a oncologia detinha 47,62% da quota de receitas em 2025; as doenças infeciosas deverão avançar a um CAGR de 12,42% até 2031.

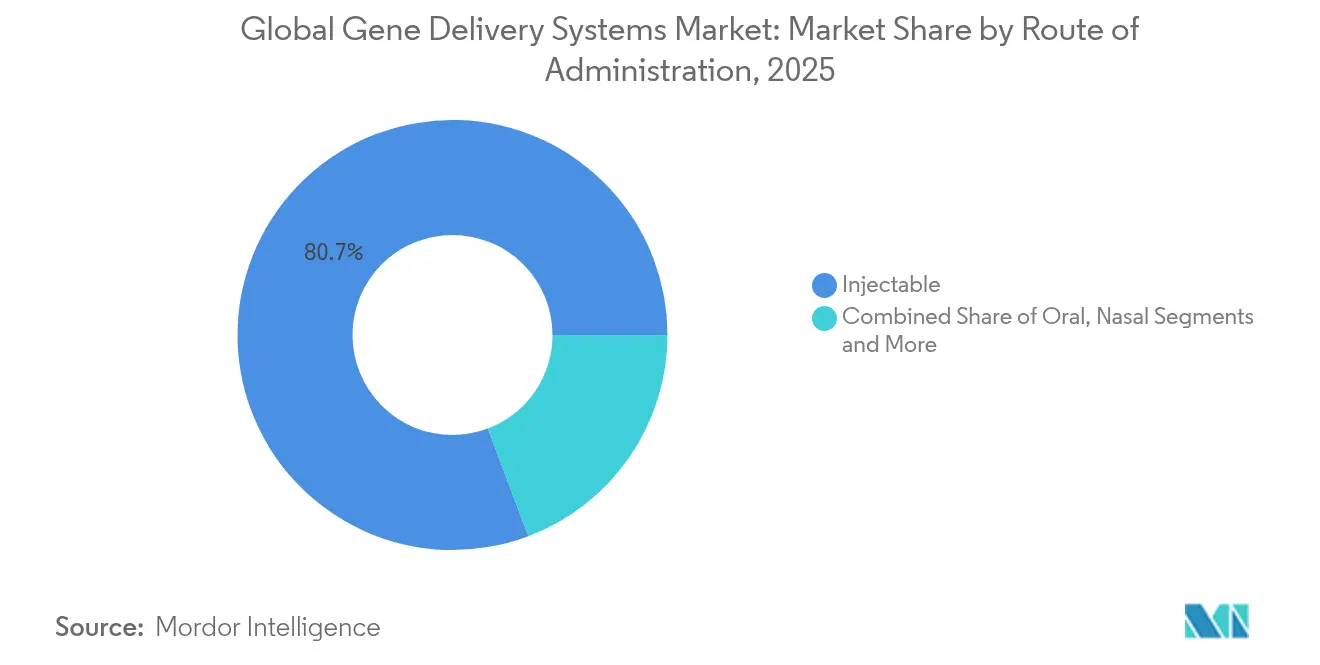

- Por via de administração, os formatos injetáveis representavam 80,74% do tamanho do mercado de sistemas de entrega de genes em 2025, enquanto a administração nasal deverá crescer a um CAGR de 12,77% durante o período de previsão.

- Por utilizador final, os desenvolvedores de biofármacos e terapia génica controlavam 47,62% — corrigido: 44,93% — da quota de receitas em 2025, sendo o fabrico por contrato e os CDMOs os que registam a expansão mais rápida, com um CAGR de 13,29%.

- Por geografia, a América do Norte liderou com 43,21% da quota de mercado em 2025; a Ásia-Pacífico encaminha-se para o crescimento mais rápido, com um CAGR de 13,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Sistemas de Entrega de Genes

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente carga de doenças crónicas e associadas ao estilo de vida | +2.8% | Global, mais acentuado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápidos avanços em I&D por empresas biofarmacêuticas | +2.5% | América do Norte, Europa, novos centros emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento das aprovações de terapias baseadas em vetores | +2.2% | Liderança da América do Norte e da UE, seguida da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Entradas de financiamento de capital de risco e estratégico | +1.8% | Clusters globais de biotecnologia | Médio prazo (2-4 anos) |

| Ferramentas de design de vetores assistidas por IA | +1.5% | Centros de inovação na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão regional de CDMOs para capacidade de plasmídeos | +1.0% | Expansão na Ásia-Pacífico; modernização na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crónicas e Associadas ao Estilo de Vida

A crescente prevalência de doenças genéticas e crónicas impulsiona a procura de terapias génicas curativas que substituem a gestão vitalícia de sintomas por uma correção molecular única. A doença falciforme afeta 100.000 americanos e a hemofilia B atinge 1 em cada 40.000 homens em todo o mundo, motivando os promotores a prosseguir tratamentos duradouros. O ensaio clínico fundamental da CASGEVY demonstrou que 96,7% dos participantes ficaram livres de crises vaso-oclusivas durante pelo menos um ano, validando a justificação clínica e económica para uma implantação mais alargada. O sucesso nas indicações hematológicas acelera a exploração em doenças cardiovasculares, metabólicas e neurodegenerativas, onde a farmacologia convencional oferece benefícios a longo prazo limitados.

Rápidos Avanços em I&D por Empresas Biofarmacêuticas

Os grandes grupos farmacêuticos intensificam os seus pipelines de terapia génica através de aquisições e parcerias superiores a USD 1 mil milhão cada, como as expansões da Roche–Poseida e da Novartis em perturbações do sistema nervoso. O design guiado por IA encurta os ciclos de otimização de vetores, permitindo que a Regeneron, a AstraZeneca e a CRISPR Therapeutics progridam múltiplos programas in vivo simultaneamente. Esta velocidade de I&D alinha-se com as expansões de CDMOs, assegurando a escalabilidade da produção para ativos em fase avançada.

Aumento das Aprovações de Terapias Génicas Baseadas em Vetores

O momentum regulatório continua com 12 terapias génicas aprovadas pela FDA até 2024, incluindo BEQVEZ para hemofilia B e Kebilidi para deficiência de AADC. A EMA (Agência Europeia de Medicamentos) complementa esta tendência através de autorizações condicionais e avaliações clínicas conjuntas que harmonizam a avaliação entre os estados-membros, acelerando os lançamentos multinacionais e preservando a segurança.

Entradas de Financiamento de Capital de Risco e Estratégico

Apesar dos ventos contrários macroeconómicos, a atividade de transações mantém-se robusta; a VectorBuilder angariou USD 76 milhões para novas instalações GMP (boas práticas de fabrico), enquanto a Charles River Laboratories estabeleceu uma parceria com o Gates Institute para a produção lentiviral. O interesse do capital privado é evidente na aquisição da bluebird bio pela Carlyle e SK Capital Partners, sublinhando a confiança a longo prazo na viabilidade comercial.

Ferramentas de Design de Vetores Assistidas por IA

As plataformas de aprendizagem automática atingem 88-90% de precisão na previsão do desempenho de cápsidos de AAV (vírus adeno-associado), melhorando dramaticamente a seleção de variantes tecido-específicas [1] Linus Meier, "Design de Cápsidos Fit4Function," nature.com . As proteínas de dedo de zinco imunologicamente seguras de Stanford e o sistema Fit4Function do Instituto Broad demonstram como as abordagens computacionais reduzem os ciclos de iteração, potencialmente reduzindo os custos de fabrico e permitindo estratégias de redosagem.

Expansão Regional de CDMOs para Capacidade de Plasmídeos

A Samsung Biologics, a Fujifilm Diosynth e a GenScript investem coletivamente mais de USD 5 mil milhões em instalações de plasmídeos e vetores virais em grande escala na Ásia-Pacífico e na América do Norte. O marco de 1 kg de lote de plasmídeo GMP da Kaneka Eurogentec e a adoção pela Takara Bio de biorreatores de uso único de alto volume ilustram melhorias de rendimento em salto que aliviam as restrições de abastecimento.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados Custos de Tratamento e Reembolso | -2.5% | Global, mais agudo nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações de Segurança / Resposta Imunitária para Vetores Virais | -1.8% | Supervisão regulatória global, desenvolvimento clínico | Médio prazo (2-4 anos) |

| Vias Regulatórias Complexas em Múltiplas Jurisdições | -1.2% | Global, particularmente na coordenação Europa-EUA-Ásia | Médio prazo (2-4 anos) |

| Escassez de Slots de Fabrico de Plasmídeos com Grau GMP | -0.8% | Global, concentrado em centros de fabrico estabelecidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Tratamento e Reembolso

Os preços atingem o pico de USD 4,25 milhões para a Lenmeldy e USD 2,2 milhões para a CASGEVY, ultrapassando os orçamentos dos pagadores e abrandando a adoção apesar dos benefícios económicos de saúde ao longo da vida. Os acordos baseados em resultados e os modelos de pagamento por prestações oferecem alívio, mas continuam a ser adotados de forma inconsistente, criando disparidades de acesso, particularmente em países de rendimento baixo e médio.

Preocupações de Segurança / Resposta Imunitária para Vetores Virais

A pausa da EMA nos ensaios da Elevidys após eventos de insuficiência hepática aguda destaca os desafios contínuos de imunogenicidade. Os anticorpos neutralizantes limitam a redosagem de AAV e excluem pacientes com imunidade pré-existente, pressionando os promotores a desenvolver cápsidos furtivos e a aperfeiçoar os controlos de fabrico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistemas de Entrega: Dominância Viral, Aceleração Não Viral

As plataformas virais captaram 61,55% das receitas de 2025, lideradas pelos vetores AAV validados em aprovações recentes. Os sistemas lentivirais crescem em oncologia ex vivo e hemoglobinopatias, apesar da complexidade de produção. As abordagens não virais expandem-se a um CAGR de 12,98%, impulsionadas por nanopartículas lipídicas que entregam cargas úteis de CRISPR com 90-100% de eficiência de encapsulação. As tecnologias híbridas que combinam precisão viral com materiais sintéticos prometem capacidade de fabrico e flexibilidade regulatória. Coletivamente, estas dinâmicas sustentam a transição do mercado de sistemas de entrega de genes para modalidades diversificadas.

A capacidade de fabrico continua a ser um ponto crítico; inquéritos do setor revelam potenciais défices lentivirais sem um maior aumento de escala. Os CDMOs respondem com biorreatores de uso único de grande volume e purificação em fluxo contínuo que reduzem os tempos de ciclo em 30%, estreitando a diferença de custo entre as opções virais e não virais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Oncologia Lidera, Doenças Infeciosas em Ascensão

A oncologia detinha 47,62% das receitas de 2025, impulsionada pelas terapias CAR-T e génicas para tumores sólidos que demonstravelmente prolongam a sobrevivência. Os programas de doenças infeciosas exibem um CAGR de 12,42% através de avanços contra o VIH, o herpes e a hepatite B. Os candidatos cardiovasculares avançam com a cBIN1 a mostrar uma melhoria funcional de 30% em modelos de grandes animais. Os pipelines de diabetes e doenças pulmonares utilizam vetores inalados e tecido-específicos que abordam desafios de entrega de longa data. Os portefólios de doenças raras beneficiam de vias de revisão acelerada, apoiando um conjunto diversificado de aprovações para condições raras.

Por Via de Administração: Padrão Injetável, Ascensão Nasal

Os formatos injetáveis mantiveram uma quota de 80,74% em 2025, refletindo a familiaridade regulatória e a dosagem controlada. A administração nasal cresce a um CAGR de 12,77%, à medida que o AAV.CPP.16 e as nanopartículas modificadas com borneol demonstram elevada penetração no SNC (sistema nervoso central) sem exposição sistémica. As vias oral, transdérmica e intraocular permanecem de nicho, mas evoluem através de revestimentos protetores e inovações em dispositivos que melhoram a biodisponibilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Núcleo Biofarmacêutico, CDMOs em Rápida Expansão

Os promotores biofarmacêuticos detinham 44,93% das receitas em 2025, mantendo o controlo estratégico da propriedade intelectual e dos pipelines em fase avançada. Os CDMOs são o segmento de mais rápida expansão, com um CAGR de 13,29%, apoiados por alianças como a Vertex–Lonza para CASGEVY e a linha comercial de AAV aprovada exclusivamente pela FDA da Catalent. Os institutos académicos lideram as parcerias de descoberta precoce, enquanto os hospitais aperfeiçoam o fabrico no ponto de cuidado para terapias celulares autólogas.

Análise Geográfica

A América do Norte liderou com 43,21% da quota de mercado em 2025, apoiada por 12 aprovações da FDA apenas em 2024, profundas reservas de capital de risco e talento baseado em clusters. As adições de capacidade, como a instalação ProBio da GenScript no valor de USD 224 milhões em Nova Jérsia e o site da Fujifilm Diosynth no valor de USD 1,2 mil milhões na Carolina do Norte, sustentam a resiliência do fabrico doméstico. A Europa segue com uma forte supervisão da EMA; a instalação da Lonza em Geleen abastece a procura global de CASGEVY, e 88% dos ATMPs (medicamentos de terapia avançada) aprovados operam sob monitorização adicional, garantindo a segurança pós-comercialização.

A Ásia-Pacífico regista o CAGR mais elevado de 13,46% até 2031, à medida que a Samsung Biologics investe USD 1,46 mil milhões para 784.000 L de capacidade de vetores e as vendas biofarmacêuticas da China poderão ultrapassar 1,4 biliões de yuans até 2029. A harmonização regulatória e os incentivos ao investimento local atraem ensaios multinacionais e fomentam a inovação indígena.

O Médio Oriente e África e a América do Sul permanecem subpenetrados, mas promissores, à medida que os custos dos vetores diminuem e as transferências de tecnologia se expandem. Apenas 5 das 32 terapias aprovadas são atualmente acessíveis nos PMBR (países de rendimento baixo e médio), sublinhando a necessidade de financiamento colaborativo e fabrico localizado para alargar a equidade de tratamento.

Panorama Competitivo

A concentração do mercado é moderada: os líderes farmacêuticos estabelecidos competem com inovadores biotecnológicos especializados e start-ups centradas em IA. A aquisição da Poseida pela Roche por USD 1 mil milhão e o investimento da Novartis no sistema nervoso refletem a expansão vertical para a ciência da entrega.

Os motores de aprendizagem automática da Dyno Therapeutics e do Instituto Broad asseguram vantagens competitivas ao prever o desempenho dos cápsidos com 90% de precisão, permitindo vetores personalizados que melhoram a eficácia enquanto reduzem a toxicidade relacionada com a dose.

O estatuto da Catalent como único CDMO com linhas comerciais de AAV aprovadas pela FDA posiciona-a estrategicamente perante a crescente procura de externalização. Entretanto, a Pfizer, a Novartis e a Roche aproveitam as exclusividades de patentes e as alianças de fabrico para defender a sua quota. Persistem oportunidades de espaço em branco na segmentação extra-hepática, na intensificação de processos de redução de custos e nas terapias combinadas que conjugam a edição génica com a modulação por pequenas moléculas.

Líderes do Setor Global de Sistemas de Entrega de Genes

Pfizer, Inc.

Becton, Dickinson and Company

Takara Bio

Novartis AG

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A uniQure alienou a sua instalação de terapia génica no Massachusetts à Genezen, que fabricará o Hemgenix, a terapia para hemofilia B da CSL Behring.

- Junho de 2024: A Syncona fundiu a Freeline e a SwanBio na Spur Therapeutics e injetou adicionais USD 50 milhões para financiar I&D em terapia génica.

- Abril de 2024: A Ascend Advanced Therapies adquiriu o site CMC da Beacon Therapeutics na Florida, adicionando capacidade GMP e experiência em desenvolvimento de processos.

- Maio de 2023: A Kytopen lançou o programa de acesso antecipado Flowfect Discover™, permitindo a engenharia celular de alto rendimento para CRISPR, ARNm e ADN em CDMOs e centros académicos.

Âmbito do Relatório do Mercado Global de Sistemas de Entrega de Genes

De acordo com o âmbito do relatório, a entrega de genes é o processo de introdução de material genético estranho, como ADN ou ARN, em células hospedeiras.

O Mercado de Sistemas de Entrega de Genes é segmentado por Sistemas de Entrega (Sistemas Virais de Entrega de Genes, Sistemas Não Virais de Entrega de Genes e Sistemas de Entrega Híbridos Combinados), Aplicações (Oncologia, Doenças Infeciosas, Perturbações Cardiovasculares, Diabetes, Perturbações Pulmonares, Outras Aplicações), Via de Administração (Oral, Injetável, Nasal e Outras Vias de Administração) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul). O relatório de mercado abrange também os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima indicados.

| Sistemas Virais de Entrega de Genes | Vetores Adenovirais |

| Vetores Lentivirais | |

| Vetores Retrovirais | |

| Outros Vetores Virais (AAV, HSV, etc.) | |

| Entrega Não Viral de Genes | |

| Sistemas de Entrega Combinados / Híbridos |

| Oncologia |

| Doenças Infeciosas |

| Perturbações Cardiovasculares |

| Diabetes |

| Perturbações Pulmonares |

| Outras Aplicações |

| Injetável |

| Oral |

| Nasal |

| Transdérmico / Tópico |

| Outras Vias |

| Desenvolvedores de Biofármacos e Terapia Génica |

| Fabrico por Contrato e CDMOs |

| Institutos Académicos e de Investigação |

| Hospitais e Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG (Conselho de Cooperação do Golfo) |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Sistemas de Entrega | Sistemas Virais de Entrega de Genes | Vetores Adenovirais |

| Vetores Lentivirais | ||

| Vetores Retrovirais | ||

| Outros Vetores Virais (AAV, HSV, etc.) | ||

| Entrega Não Viral de Genes | ||

| Sistemas de Entrega Combinados / Híbridos | ||

| Por Aplicação | Oncologia | |

| Doenças Infeciosas | ||

| Perturbações Cardiovasculares | ||

| Diabetes | ||

| Perturbações Pulmonares | ||

| Outras Aplicações | ||

| Por Via de Administração | Injetável | |

| Oral | ||

| Nasal | ||

| Transdérmico / Tópico | ||

| Outras Vias | ||

| Por Utilizador Final | Desenvolvedores de Biofármacos e Terapia Génica | |

| Fabrico por Contrato e CDMOs | ||

| Institutos Académicos e de Investigação | ||

| Hospitais e Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG (Conselho de Cooperação do Golfo) | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Sistemas de Entrega de Genes?

O mercado está avaliado em USD 6,91 mil milhões em 2026 e projeta-se que atinja USD 11,96 mil milhões até 2031.

Quem são os principais intervenientes no Mercado Global de Sistemas de Entrega de Genes?

Pfizer, Inc., Becton, Dickinson and Company, Takara Bio, Novartis AG e F. Hoffmann-La Roche Ltd são as principais empresas que operam no Mercado Global de Sistemas de Entrega de Genes.

Qual é a região de crescimento mais rápido no Mercado Global de Sistemas de Entrega de Genes?

Os programas de doenças infeciosas estão a expandir-se a um CAGR de 12,42% até 2031, impulsionados pelos pipelines de VIH e hepatite B.

Qual é o segmento de aplicação de crescimento mais rápido?

Em 2025, a América do Norte representa a maior quota de mercado no Mercado Global de Sistemas de Entrega de Genes.

Por que razão os CDMOs estão a tornar-se importantes neste mercado?

Os promotores enfrentam uma escassez de 500% na capacidade à escala comercial; os CDMOs colmatam a lacuna com instalações especializadas e experiência regulatória.

Página atualizada pela última vez em: