Tamanho e Participação do Mercado de Fungicidas SDHI

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

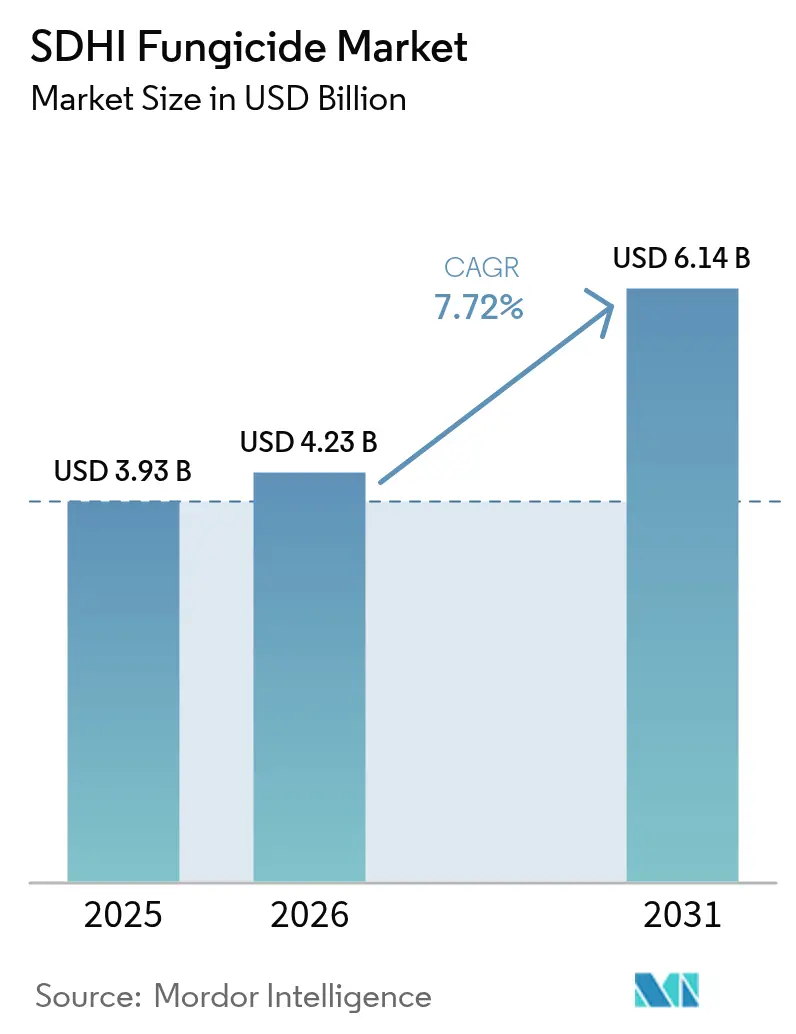

| Tamanho do Mercado (2026) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fungicidas SDHI por Mordor Intelligence

O tamanho do mercado de fungicidas SDHI deverá crescer de USD 3,93 bilhões em 2025 para USD 4,23 bilhões em 2026 e está previsto para atingir USD 6,14 bilhões até 2031, a um CAGR de 7,72% no período de 2026-2031. O crescimento do mercado de fungicidas Inibidores da Succinato Desidrogenase (SDHI) é impulsionado pela crescente demanda global por culturas de alto rendimento, melhorias na tecnologia agrícola e pelo aumento da incidência de doenças fúngicas nas principais culturas alimentares e comerciais. A necessidade de maior produtividade agrícola decorre das crescentes demandas alimentares globais. De acordo com as projeções das Nações Unidas, a população mundial atingirá 9,7 bilhões até 2050, exigindo um aumento de 70% na produção de alimentos[1]Fonte: Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Projeção da população mundial para atingir 9,8 bilhões em 2050 e 11,2 bilhões em 2100", un.org. As pressões de doenças relacionadas ao clima, as aprovações aceleradas de rótulos em mercados emergentes e a integração com ferramentas digitais de tomada de decisão apoiam ainda mais a expansão do mercado. A concorrência no mercado concentra-se em formulações aprimoradas, orientação de aplicação baseada em dados e produtos combinados que minimizam o desenvolvimento de resistência. Embora as interrupções na cadeia de suprimentos para intermediários essenciais e regulamentações mais rígidas sobre resíduos apresentem desafios de custo, os agricultores continuam a utilizar os SDHIs para manter os rendimentos das culturas em grãos, cereais e culturas especiais de alto valor, sustentando o crescimento contínuo do mercado.

Principais Conclusões do Relatório

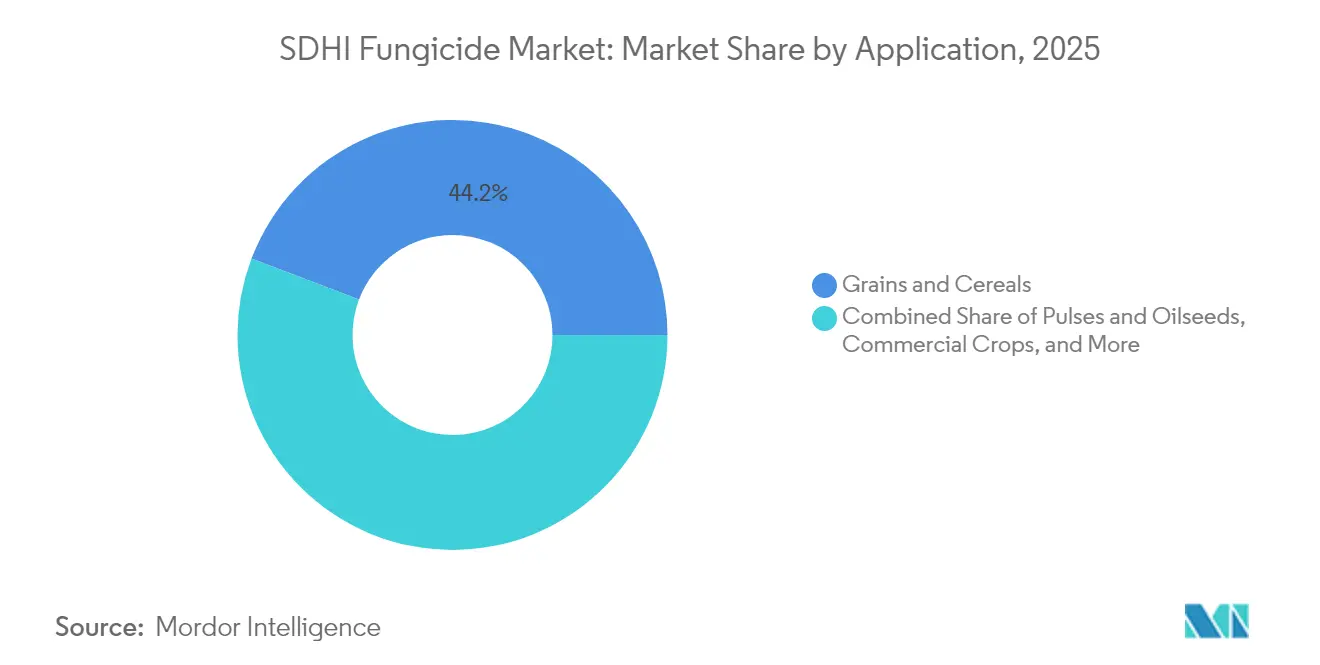

- Por aplicação, grãos e cereais lideraram com 44,22% da participação do mercado de fungicidas SDHI em 2025, enquanto gramados e plantas ornamentais estão projetados para expandir a um CAGR de 9,55% até 2031.

- Por modo de aplicação, as pulverizações foliares detinham 66,35% do tamanho do mercado de fungicidas SDHI em 2025, e o tratamento de sementes está avançando a um CAGR de 9,78% até 2031.

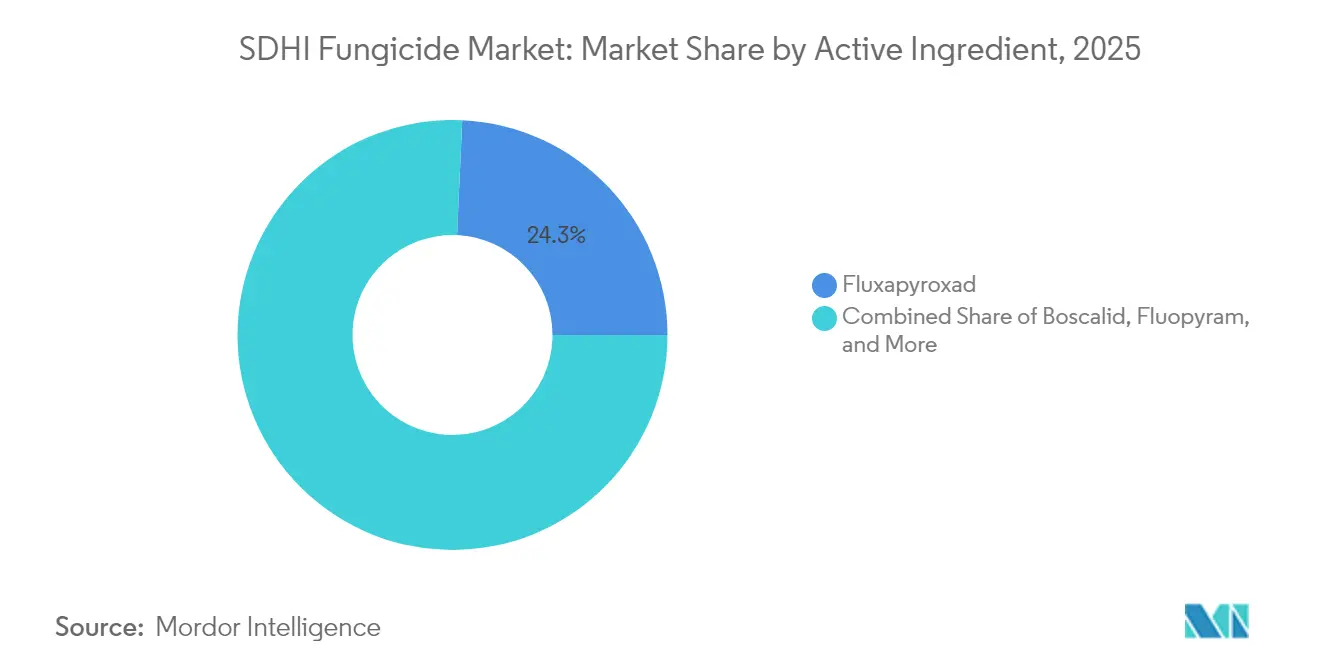

- Por ingrediente ativo, o fluxapiroxade capturou 24,28% da participação de mercado em 2025, enquanto o isoflucipram está previsto para crescer a um CAGR de 10,85% entre 2026 e 2031.

- Por tipo de formulação, os concentrados em suspensão líquida dominaram o mercado com uma participação de 57,25% em 2025, e o segmento de grânulos dispersíveis em água deve crescer a um CAGR de 8,74% durante o período de previsão.

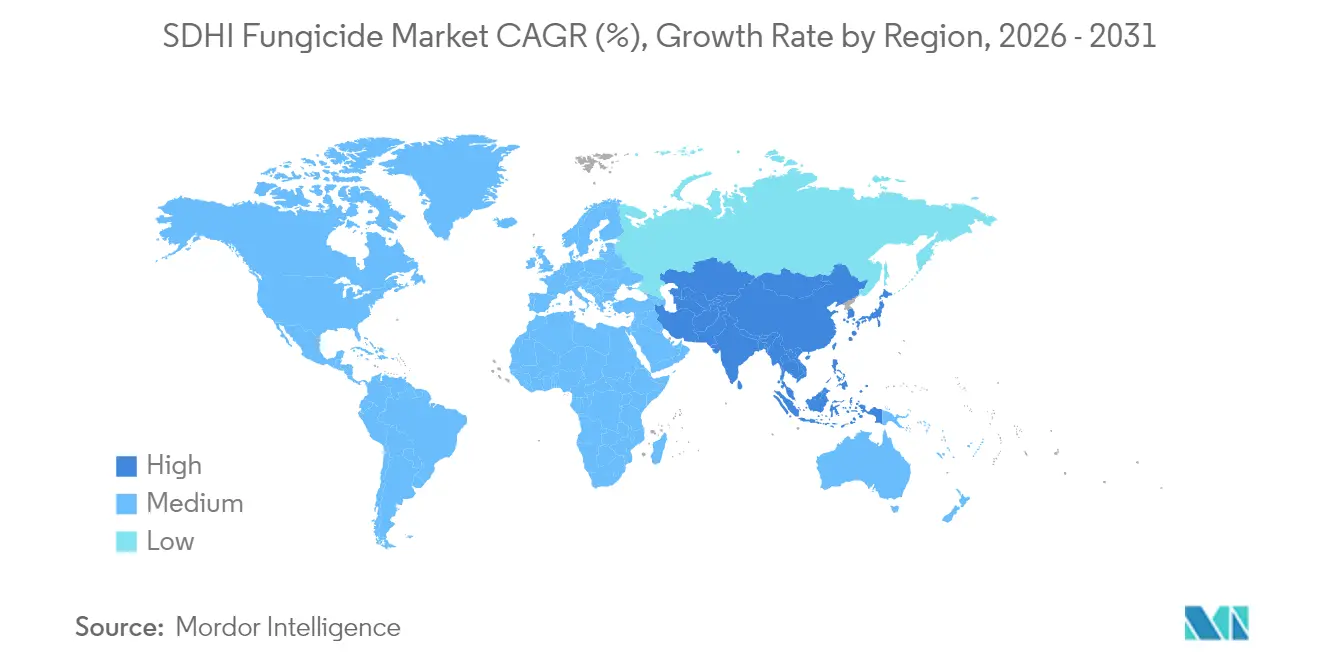

- Por geografia, a Europa respondeu por 33,74% da receita global em 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 9,52% até 2031.

- BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience e FMC Corporation detêm coletivamente a maior parte da participação de mercado em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fungicidas SDHI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de doenças impulsionada pelas mudanças climáticas | +1.6% | Global com efeitos agudos na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão rápida das aprovações de rótulos de SDHI em mercados emergentes | +1.4% | Ásia-Pacífico como núcleo com expansão para América do Sul e África | Curto prazo (≤ 2 anos) |

| Integração com ferramentas digitais de tomada de decisão na agricultura | +1.1% | América do Norte e Europa expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da resistência a múltiplos fungicidas em patógenos fúngicos | +1.0% | Europa e América do Norte com surgimento na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Imperativo de aumento de rendimento para culturas de linha de baixa margem | +0.8% | Regiões produtoras de grãos globais | Curto prazo (≤ 2 anos) |

| Foco dos investidores em portfólios de proteção de culturas de baixo carbono | +0.7% | Europa e América do Norte com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Doenças Impulsionada pelas Mudanças Climáticas

A evolução e a expansão geográfica dos patógenos estão alterando os padrões de demanda por fungicidas SDHI na agricultura global. A brusone do trigo (Magnaporthe oryzae) estabeleceu populações permanentes em Bangladesh e no Brasil, exigindo que os produtores implementem programas de rotação com SDHI. As mudanças nos padrões de temperatura e precipitação prolongaram os períodos de infecção por Fusarium, Septoria e brusone do trigo. Esses ciclos de doenças mais longos exigem aplicações adicionais de fungicidas, aumentando o uso de SDHI. A pressão de doenças induzida pelo clima gera crescimento sustentado da demanda, ao contrário dos padrões históricos de adoção de fungicidas. Novas moléculas SDHI, incluindo isoflucipram e benzovindiflupir, exibem eficácia superior em condições ambientais variáveis em comparação com os fungicidas triazóis e estrobilurinas tradicionais.

Expansão Rápida das Aprovações de Rótulos de SDHI em Mercados Emergentes

Mudanças regulatórias recentes nos mercados da Ásia-Pacífico e da América do Sul criaram oportunidades de crescimento para os fabricantes de fungicidas SDHI. Na China, o Comitê Interestadual de Adoção e Assistência Médica (ICAMA) aprovou vários registros de SDHI em 2024, incluindo licenças de produção doméstica para formulações de boscalida e fluopiram. O Brasil simplificou os registros para aplicações em soja e milho, fornecendo aos produtores alternativas para lidar com problemas de resistência. Em 2024, a Autoridade de Padrões de Segurança Alimentar da Índia (FSSAI) aumentou o Limite Máximo de Resíduos (LMR) de pesticidas em ervas e especiarias de 0,01 mg/kg para 0,1 mg/kg, possibilitando uma adoção mais ampla no setor agrícola indiano[2]Fonte: Autoridade de Padrões de Segurança Alimentar da Índia (FSSAI), " Limites Máximos de Resíduos (LMRs) para Especiarias e Ervas Culinárias", fssai.gov.in . Esses desenvolvimentos regulatórios beneficiam empresas com documentação de registro estabelecida e instalações de produção locais. As aprovações ampliadas apoiam particularmente os produtos combinados que integram a química SDHI com outros modos de ação, alinhando-se às preferências regulatórias por estratégias abrangentes de gestão de resistência.

Integração com Ferramentas Digitais de Tomada de Decisão na Agricultura

Plataformas digitais, como o Xarvio da Syngenta, integram dados meteorológicos, estágios de crescimento das culturas e avaliações de risco de patógenos para otimizar as aplicações de fungicidas SDHI em campos específicos. As soluções de agricultura digital da BASF alcançaram uma redução de 30% no uso de fungicidas por meio de melhor temporização de aplicação e tecnologia de taxa variável, abordando preocupações de custo e ambientais na agricultura. A integração da tecnologia de drones e aplicações de taxa variável permite dosagem e temporização precisas, aumentando a demanda por formulações premium conectadas a dados. Os fabricantes de SDHI que investem em sistemas de suporte à decisão e análise de dados obtêm vantagens competitivas. Essa transformação digital beneficia particularmente os produtos SDHI premium que demonstram desempenho aprimorado e frequência de aplicação reduzida para justificar seus custos mais elevados.

Aumento da Resistência a Múltiplos Fungicidas em Patógenos Fúngicos

As populações de mancha foliar de Septoria tritici nas regiões cerealíferas europeias exibem resistência a fungicidas triazóis e estrobilurinas, tornando as aplicações de SDHI necessárias para o controle de doenças[3]Fonte: Agência Francesa de Segurança Sanitária dos Alimentos, do Meio Ambiente e do Trabalho, "Avaliação de Risco de Fungicidas SDHI", anses.fr. Isolados de Fusarium graminearum com sensibilidade reduzida a múltiplos modos de ação estão presentes nas regiões cerealíferas da América do Norte, aumentando a necessidade de programas de rotação baseados em SDHI. Os padrões de desenvolvimento de resistência indicam maior eficácia das moléculas SDHI mais recentes com diferentes sítios de ligação e perfis de resistência cruzada em comparação com a química mais antiga. A presença de multirresistência beneficia particularmente os produtos combinados que contêm química SDHI com modos de ação complementares, pois essas formulações proporcionam melhor gestão de resistência em comparação com aplicações sequenciais de produtos de ativo único.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de pipeline de fungicidas biológicos de próxima geração | -1.20% | Global com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente escrutínio dos limites máximos de resíduos (LMR) | -0.90% | Europa e América do Norte expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altos custos de descoberta e registro | -0.70% | Global com efeito desproporcional sobre pequenas empresas | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos para intermediários-chave de SDHI | -0.60% | Global com concentração na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Pipeline de Fungicidas Biológicos de Próxima Geração

Os fungicidas biológicos estão ganhando aceitação como alternativas à química SDHI em cenários específicos de proteção de culturas, o que pode limitar o crescimento do mercado em segmentos premium. As principais empresas agroquímicas estão adquirindo capacidades de biocontrole para desenvolver combinações de produtos sintético-biológicos. A aquisição do Howler e do Theia pela Certis Biologicals em 2024 demonstra eficácia comparável em determinadas culturas. O biofungicida Serifel da BASF oferece controle de doenças de amplo espectro por meio de múltiplos modos de ação, possibilitando a redução do uso de SDHI em programas de manejo integrado de pragas. Nos mercados premium de frutas e vegetais, os produtores estão migrando para alternativas biológicas onde os compradores priorizam produtos sem agroquímicos.

Crescente Escrutínio dos Limites Máximos de Resíduos (LMR)

A Autoridade Europeia para a Segurança dos Alimentos aumentou o monitoramento e documentou níveis excessivos em produtos agrícolas importados, levando a inspeções reforçadas e potenciais restrições comerciais[4]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Monitoramento de Resíduos de Pesticidas", efsa.europa.eu. As regiões agrícolas francesas voltadas para exportação enfrentam desafios devido à variação dos padrões de Nível Máximo de Resíduos (NMR) nos mercados de destino, o que afeta a seleção de fungicidas e os protocolos de uso. Essas regulamentações impactam particularmente os novos compostos Inibidores da Succinato Desidrogenase (SDHI) que possuem dados toxicológicos limitados e diretrizes de LMR estabelecidas. Os custos de conformidade e as restrições de aplicação podem aumentar a adoção de alternativas biológicas e métodos de manejo integrado de pragas que reduzem a dependência de fungicidas sintéticos, potencialmente limitando o crescimento do mercado de SDHI em áreas regulamentadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Cereais Impulsionam o Volume Enquanto Gramados e Plantas Ornamentais Comandam o Prêmio

Grãos e cereais respondem por 44,22% da participação do mercado de fungicidas SDHI em 2025. Essa dominância decorre da extensa área cultivada e das intensas necessidades de gestão de doenças nos sistemas globais de produção de trigo, milho e cevada. A prevalência da fusariose da espiga do trigo nas regiões tritícolas e da mancha cinzenta foliar no milho impulsiona a demanda consistente por SDHI, particularmente para produtos que combinam a química SDHI com outros modos de ação.

Gramados e plantas ornamentais representam o segmento de aplicação de crescimento mais rápido, com um CAGR de 9,55% até 2031. Esse crescimento é impulsionado pela alta tolerância de preços e pelas intensas necessidades de manutenção em campos de golfe, instalações esportivas e aplicações paisagísticas. O segmento de frutas e vegetais se expande por meio de novas aprovações de rótulos de SDHI para culturas especiais, enquanto culturas comerciais como algodão e cana-de-açúcar implementam programas SDHI em sistemas de produção de alto valor. As aplicações em leguminosas e oleaginosas continuam a crescer à medida que os produtores de soja e canola adotam soluções baseadas em SDHI para o controle de mofo branco e esclerotínia, particularmente nas regiões da América do Norte com maior pressão de doenças. Essa diversidade de aplicações possibilita o desenvolvimento de formulações especializadas direcionadas a doenças específicas das culturas, atendendo aos requisitos regulatórios.

Por Modo de Aplicação: Dominância Foliar Desafiada pelo Crescimento do Tratamento de Sementes

As aplicações por pulverização foliar detêm 66,35% do tamanho do mercado de fungicidas SDHI em 2025, apoiadas pelas práticas estabelecidas dos produtores e pela eficácia demonstrada contra patógenos foliares em diferentes sistemas de culturas. As aplicações de tratamento de sementes estão crescendo a um CAGR de 9,78% até 2031, impulsionadas por novas aprovações de formulações SDHI e pela crescente demanda por proteção contra doenças no início da estação. Os tratamentos pós-colheita ocupam segmentos de mercado específicos, incluindo proteção de armazenamento de grãos e conservação de frutas, criando oportunidades para empresas com capacidades especializadas de formulação e autorizações regulatórias necessárias.

A transição para tratamentos de sementes oferece múltiplas vantagens, incluindo impacto ambiental minimizado, controle preciso de patógenos e compatibilidade com outros produtos aplicados às sementes, como inseticidas e reguladores de crescimento de plantas. O tratamento de sementes ILeVO fluopiram da BASF exemplifica a eficácia da química SDHI na proteção de plântulas de milho e soja contra doenças de solo. Os órgãos regulatórios preferem os tratamentos de sementes em relação às aplicações foliares devido à deriva reduzida e aos menores riscos ambientais. Essa tendência beneficia empresas que possuem expertise em formulação de tratamento de sementes e mantêm fortes conexões com produtores de sementes e instalações comerciais de tratamento.

Por Ingrediente Ativo: Fluxapiroxade Enfrenta Concorrência Emergente

O fluxapiroxade detém 24,28% da participação do mercado de fungicidas SDHI em 2025, devido à sua eficácia de amplo espectro, conformidade regulatória e uso estabelecido em múltiplas culturas. A boscalida mantém presença substancial no mercado por meio de disponibilidade genérica e formulações de custo-benefício, enquanto o fluopiram apresenta resultados sólidos em aplicações de tratamento de sementes. O isoflucipram emerge como o composto de crescimento mais rápido, com um CAGR de 10,85% até 2031, impulsionado por sua recente entrada no mercado e pelo controle aprimorado de patógenos resistentes em comparação com compostos SDHI mais antigos.

O benzovindiflupir e o bixafeno ocupam segmentos de mercado distintos com base em seus atributos de desempenho e status regulatório, enquanto o pentiopirade e o sedaxane visam doenças específicas das culturas. O mercado reflete desenvolvimento contínuo e expirações de patentes, criando oportunidades tanto para empresas baseadas em pesquisa quanto para fabricantes de genéricos. A aprovação em 2024 para a produção doméstica de penflufen pelo Grupo Químico Zhongshan na China ilustra o potencial dos fabricantes de mercados emergentes para ganhar participação em segmentos SDHI estabelecidos. Os cronogramas de expiração de patentes e os períodos de proteção regulatória moldam o ambiente competitivo e as estratégias de precificação em todos os compostos SDHI.

Por Tipo de Formulação: Concentrados em Suspensão Líquida Lideram a Inovação

Os concentrados em suspensão líquida detêm 57,25% da participação do mercado de fungicidas SDHI em 2025, devido às suas características superiores de manuseio, compatibilidade com misturas em tanque e flexibilidade de aplicação. Os grânulos dispersíveis em água estão crescendo a um CAGR de 8,74% até 2031, apoiados por menores custos de embalagem, melhor estabilidade de armazenamento e preferência dos produtores por formulações sólidas em aplicações específicas. Os concentrados emulsionáveis e os pós molháveis mantêm sua presença em aplicações especializadas e mercados regionais, enquanto os pós polvilháveis e os pós solúveis atendem a segmentos de mercado de nicho.

O setor de formulações enfatiza a melhoria da eficácia biológica, a minimização do impacto ambiental e o aprimoramento da segurança do usuário por meio de sistemas de liberação e tecnologias de adjuvantes. Os requisitos regulatórios para tipos específicos de formulação proporcionam vantagens competitivas às empresas com capacidades de fabricação estabelecidas e expertise em registro. As preferências regionais, os requisitos de equipamentos de aplicação e os padrões regulatórios moldam o desenvolvimento de produtos e as estratégias de mercado em diferentes territórios.

Análise Geográfica

A Europa detinha 33,74% da participação do mercado de fungicidas SDHI em 2025. A extensa produção cerealífera da região, os robustos serviços de assessoria agrícola e os rigorosos requisitos de gestão estabeleceram os SDHIs como um componente essencial nas estratégias de gestão de resistência. Os sistemas de subsídios da região, que apoiam as práticas de manejo integrado de pragas, mantêm a demanda por fungicidas premium apesar dos desafios regulatórios. Alemanha, França e Reino Unido servem como mercados primários devido à sua intensa produção cerealífera e ao uso estabelecido de SDHI. Espanha e Itália concentram-se em aplicações para culturas especiais, particularmente em frutas e vegetais. As revisões regulatórias em andamento pela Agência Francesa de Segurança Sanitária dos Alimentos, do Meio Ambiente e do Trabalho (ANSES) e pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) podem afetar o crescimento futuro do mercado em regiões europeias específicas.

A Ásia-Pacífico exibe a maior taxa de crescimento, com um CAGR de 9,52% até 2031. Esse crescimento decorre da modernização agrícola na China e na Índia, de novas aprovações de produtos SDHI e do aumento das pressões de doenças em vários sistemas de culturas. As capacidades de fabricação doméstica de SDHI da China e o quadro regulatório para ingredientes ativos-chave apoiam o crescimento regional. A expansão da Índia em culturas especiais e os padrões aprimorados de Nível Máximo de Resíduos (NMR) facilitam o desenvolvimento do mercado. Japão e Austrália representam mercados estabelecidos com uso consistente de SDHI e aceitação de preços premium.

A América do Norte mantém crescimento consistente por meio da extensa produção de grãos e de programas abrangentes de gestão de doenças, particularmente no cultivo de milho e soja, onde a química SDHI fornece soluções-chave de gestão de resistência. América do Sul, Oriente Médio e África apresentam oportunidades de crescimento por meio da expansão da produção agrícola e do aumento da adoção de fungicidas. A expansão agrícola do Brasil e as aprovações de SDHI para aplicações em soja e milho oferecem significativo potencial de mercado, enquanto a Argentina e outros mercados regionais desenvolvem programas SDHI para cereais e culturas especiais.

Cenário Competitivo

BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience e FMC Corporation controlam a maior parte da participação do mercado de fungicidas SDHI em 2024, indicando concentração moderada do mercado. A BASF SE mantém a liderança de mercado por meio de seu amplo portfólio de produtos de fluxapiroxade, isoflucipram e fluopiram. O Syngenta Group ocupa a segunda posição com suas formulações de benzovindiflupir e integração de agronomia digital. A Bayer AG concentra-se em extensões do ciclo de vida por meio de produtos combinados e variantes de tratamento de sementes. Corteva Agriscience e FMC Corporation mantêm posições especializadas por meio de segmentos de culturas direcionados e ingredientes ativos inovadores.

A dinâmica do mercado está evoluindo à medida que as expirações de patentes criam oportunidades para fabricantes de genéricos e especialistas regionais, particularmente nos mercados da Ásia-Pacífico, onde as capacidades de produção doméstica continuam a se expandir. A BASF integra a verificação de créditos de carbono com programas SDHI, enquanto a Syngenta incorpora modelagem de doenças em tempo real em suas recomendações do Xarvio. Embora as expirações de patentes proporcionem oportunidades para fabricantes de genéricos, os requisitos de gestão e de integração digital conferem vantagens competitivas às empresas estabelecidas. A resiliência da cadeia de suprimentos e o alinhamento com a química ambiental tornaram-se prioridades estratégicas.

Fusões e acordos de licenciamento cruzado refletem os esforços do setor para expandir capacidades. A colaboração da Corteva em soja com a BASF combina tolerância a herbicidas com tratamentos de sementes com fungicidas, com foco em SDHIs. Os requisitos de conformidade regulatória e os investimentos em programas de gestão criam barreiras de entrada para concorrentes menores, ao mesmo tempo que permitem que as empresas estabelecidas mantenham posicionamento premium e vantagens de precificação em mercados regulamentados.

Líderes do Setor de Fungicidas SDHI

BASF SE

Syngenta Group

Bayer AG

Corteva Agriscience

FMC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A FMC Corporation obteve aprovação regulatória na Argentina para seu fungicida Fidresa, dando aos produtores de cereais acesso ao fluindapir, uma tecnologia SDHI que controla doenças como mancha amarela e ferrugem. A aprovação permite à FMC expandir sua presença no mercado, ao mesmo tempo que fornece aos agricultores uma solução para melhorar a qualidade das culturas e o potencial de rendimento, especialmente durante períodos de maior pressão de doenças.

- Março de 2025: A China concedeu seu primeiro registro do SDHI inpirfluxam à Hailir Pesticides and Chemicals, para exportação ao Camboja. O inpirfluxam atua interferindo no Complexo II da cadeia respiratória mitocondrial patogênica, impedindo a produção de energia nas mitocôndrias. Isso inibe o crescimento do patógeno e leva à sua morte.

- Maio de 2024: O Syngenta Group expandiu sua posição em fungicidas SDHI por meio de sua tecnologia patenteada ADEPIDYN (ingrediente ativo: pydiflumetofen). Esse desenvolvimento demonstra a expertise da Syngenta em compostos SDHI e sua capacidade de desenvolver ingredientes ativos que resolvem desafios agrícolas.

Escopo do Relatório do Mercado Global de Fungicidas SDHI

Os inibidores da succinato desidrogenase (SDHI) são fungicidas utilizados para controlar a proliferação de fungos patogênicos nas culturas. Seu modo de ação baseia-se no bloqueio da atividade da succinato desidrogenase (SDH), uma enzima universal expressa por todas as espécies fúngicas que possuem mitocôndrias. O mercado global de fungicidas SDHI é segmentado por Aplicação (Grãos e Cereais, Leguminosas e Oleaginosas, Culturas Comerciais, Frutas e Vegetais, Gramados e Plantas Ornamentais e Outras Aplicações) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e África). O relatório oferece tamanho de mercado e previsões em termos de valor (USD) e volume (Toneladas Métricas) para os segmentos mencionados acima.

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Culturas Comerciais |

| Frutas e Vegetais |

| Gramados e Plantas Ornamentais |

| Outras Aplicações (Forragens e Fenos, Flores, etc.) |

| Pulverização Foliar |

| Tratamento de Sementes |

| Tratamento Pós-Colheita |

| Boscalida |

| Fluopiram |

| Fluxapiroxade |

| Bixafeno |

| Benzovindiflupir |

| Isoflucipram |

| Outros (Pentiopirade, Sedaxane, Isaflumet, etc.) |

| Concentrados em Suspensão Líquida |

| Grânulos Dispersíveis em Água |

| Concentrados Emulsionáveis |

| Pós Molháveis |

| Outras Formulações (Pó Polvilhável, Pó Solúvel, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Espanha |

| Reino Unido | |

| França | |

| Alemanha | |

| Rússia | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Aplicação | Grãos e Cereais | |

| Leguminosas e Oleaginosas | ||

| Culturas Comerciais | ||

| Frutas e Vegetais | ||

| Gramados e Plantas Ornamentais | ||

| Outras Aplicações (Forragens e Fenos, Flores, etc.) | ||

| Por Modo de Aplicação | Pulverização Foliar | |

| Tratamento de Sementes | ||

| Tratamento Pós-Colheita | ||

| Por Ingrediente Ativo | Boscalida | |

| Fluopiram | ||

| Fluxapiroxade | ||

| Bixafeno | ||

| Benzovindiflupir | ||

| Isoflucipram | ||

| Outros (Pentiopirade, Sedaxane, Isaflumet, etc.) | ||

| Por Tipo de Formulação | Concentrados em Suspensão Líquida | |

| Grânulos Dispersíveis em Água | ||

| Concentrados Emulsionáveis | ||

| Pós Molháveis | ||

| Outras Formulações (Pó Polvilhável, Pó Solúvel, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Espanha | |

| Reino Unido | ||

| França | ||

| Alemanha | ||

| Rússia | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fungicidas SDHI?

O mercado está avaliado em USD 4,23 bilhões em 2026.

Com que velocidade o mercado de fungicidas SDHI está projetado para crescer?

O mercado está projetado para registrar um CAGR de 7,72% entre 2026 e 2031.

Qual segmento de aplicação detém a maior participação de receita?

Grãos e cereais lideraram com 44,22% das vendas de 2025.

Qual região está prevista para crescer mais rapidamente?

A Ásia-Pacífico está projetada para expandir a um CAGR de 9,52% até 2031.

Quais fatores estão impulsionando a adoção de SDHI em cereais?

A crescente resistência a múltiplos fungicidas, a pressão de doenças impulsionada pelo clima e a necessidade de proteção do rendimento sustentam a demanda.

Quais são as principais empresas no espaço de SDHI?

BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience e FMC Corporation controlam coletivamente a maior parte da receita global.

Página atualizada pela última vez em: