Tamanho e Participação do Mercado de Fungicidas na Europa

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

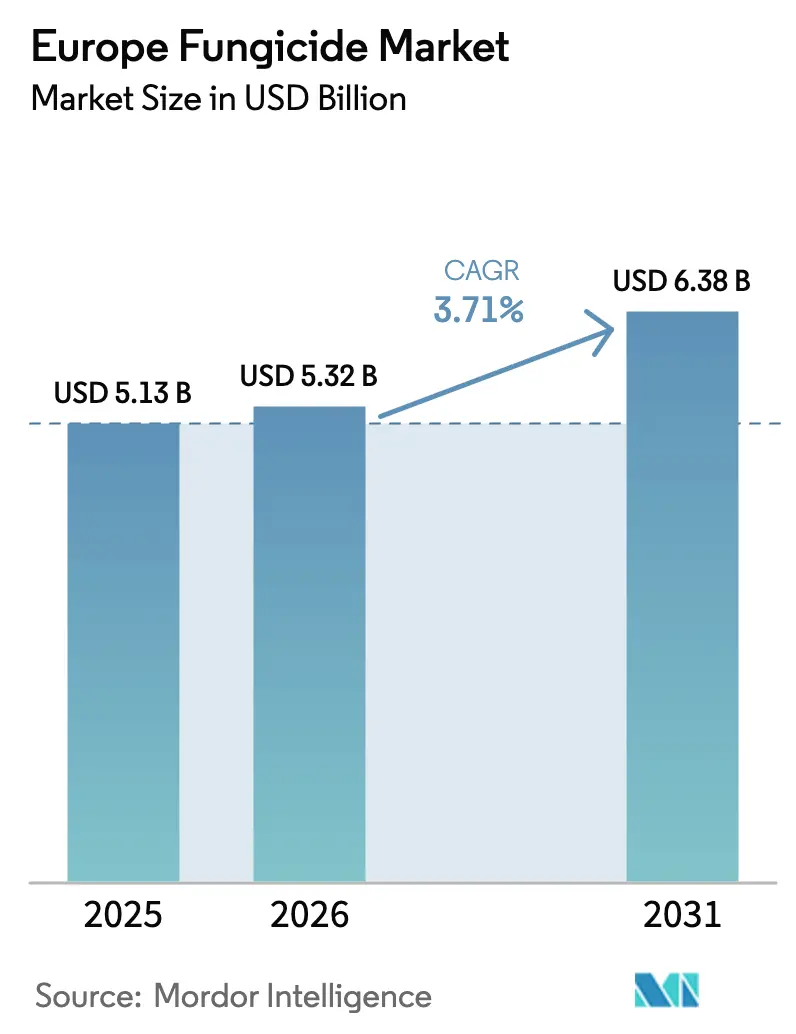

| Tamanho do mercado no ano base (2025) | 5.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fungicidas na Europa por Mordor Intelligence

O tamanho do mercado de fungicidas na Europa deverá crescer de USD 5,13 bilhões em 2025 para USD 5,32 bilhões em 2026 e está previsto para atingir USD 6,38 bilhões até 2031, a um CAGR de 3,71% no período 2026-2031. A volatilidade climática está intensificando a pressão fúngica em todos os principais cinturões de produção, enquanto a estratégia Do Prado ao Prato da União Europeia exige a redução do uso de produtos químicos, o que está reformulando as prioridades de portfólio em todo o mercado de fungicidas na Europa. Os produtores estão migrando de pulverizações por calendário para programas guiados por sensores, e o ritmo das retiradas de triazóis sintéticos está ampliando a demanda por ingredientes ativos de base biológica compatíveis com certificações orgânicas. A área de agricultura em ambiente controlado está se expandindo rapidamente nos Países Baixos, na Dinamarca e no Reino Unido, criando novos casos de uso para formulações sem resíduos. Ao mesmo tempo, a divergência regulatória pós-Brexit obriga os fornecedores a gerenciar dois regimes de limites máximos de resíduos (LMR) ao atender o mercado de fungicidas na Europa, complicando ainda mais o posicionamento de produtos e o planejamento de estoques.

Principais Conclusões do Relatório

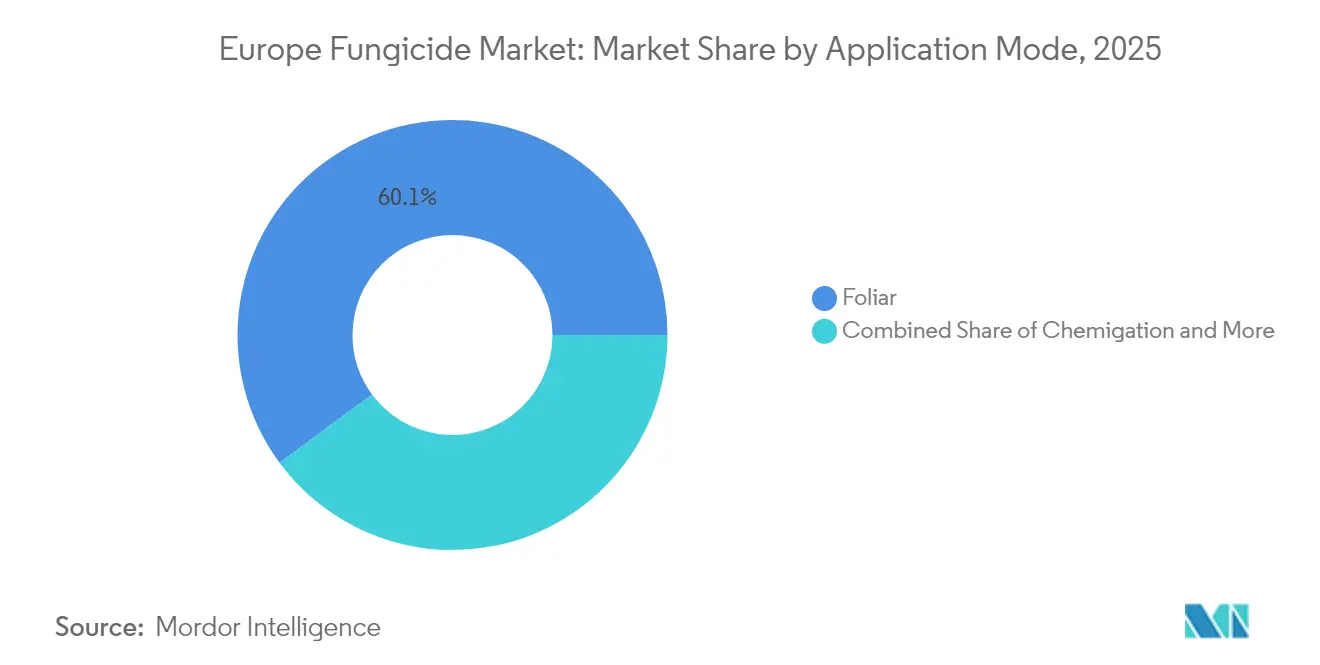

- Por modo de aplicação, os tratamentos foliares detinham 60,12% da participação do mercado de fungicidas na Europa em 2025 e estão previstos para se expandir a um CAGR de 3,82% até 2031.

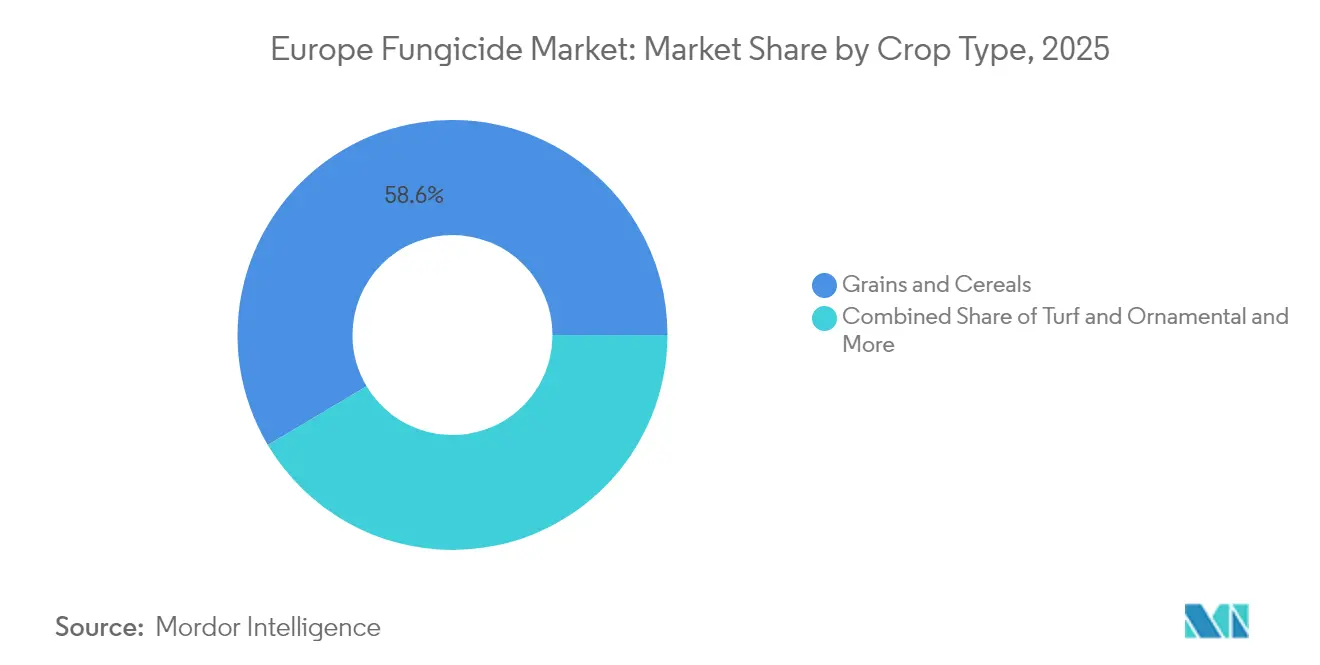

- Por tipo de cultura, grãos e cereais comandavam uma participação de 58,55% do tamanho do mercado de fungicidas na Europa em 2025; os usos em gramados e plantas ornamentais estão projetados para crescer a um CAGR de 4,02% até 2031.

- Por geografia, a Espanha liderou com uma fatia de 17,65% da receita do mercado de fungicidas na Europa em 2025, enquanto a França avança a um CAGR de 5,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fungicidas na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da incidência de doenças fúngicas sob volatilidade climática | +0.8% | Espanha, França, Itália, Europa Central | Longo prazo (≥ 4 anos) |

| Adoção em toda a União Europeia de programas integrados de gestão de pragas e resistência | +1.2% | Alemanha, França, Países Baixos, Europa Oriental | Médio prazo (2-4 anos) |

| Lançamento contínuo de ingredientes ativos de baixa toxicidade e de base biológica | +0.6% | Norte da Europa, cinturões orgânicos | Médio prazo (2-4 anos) |

| Expansão da agricultura em ambiente controlado no Norte da Europa | +0.9% | Países Baixos, Dinamarca, Alemanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Crescimento acelerado de coformulações de bioestimulantes e fungicidas durante a transição orgânica | +0.7% | França, Alemanha e Itália | Médio prazo (2-4 anos) |

| Divergência pós-Brexit nos LMR do Reino Unido reformulando padrões de uso | +0.5% | Reino Unido, exportadores europeus | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Fúngicas sob Volatilidade Climática

A volatilidade climática altera fundamentalmente os padrões de pressão de doenças na Europa, com a Espanha registrando um aumento de 34% na incidência de míldio nas regiões vitivinícolas durante os eventos de precipitação sem precedentes de 2024 [1]Fonte: Agência Europeia do Ambiente, "Adaptação às Alterações Climáticas no Setor Agrícola," eea.europa.eu . O aumento das temperaturas permite a sobrevivência de patógenos em latitudes setentrionais anteriormente inóspitas, enquanto a precipitação errática cria janelas de infecção ideais que desafiam os protocolos tradicionais de programação de pulverizações. O Centro Europeu de Prevenção e Controlo das Doenças documenta mapas de doenças em transformação que exigem estratégias de gestão adaptativas, particularmente para culturas de alto valor onde as perdas de rendimento se traduzem diretamente em impacto econômico. A indústria vitivinícola francesa investe EUR 127 milhões (USD 135 milhões) anualmente em sistemas de gestão de doenças adaptados ao clima que integram monitoramento meteorológico com tecnologias de aplicação precisa de fungicidas.

Adoção em Toda a União Europeia de Programas Integrados de Gestão de Pragas e Resistência

A adoção do manejo integrado de pragas acelera em todos os estados-membros da UE, com o Escritório Federal de Proteção ao Consumidor da Alemanha exigindo protocolos de manejo integrado de pragas para 89% das operações agrícolas comerciais até 2024. A Estratégia Do Prado ao Prato da Comissão Europeia tem como meta uma redução de 50% no uso de pesticidas químicos até 2030, impulsionando a adoção sistemática de protocolos de gestão de resistência que alternam modos de ação de fungicidas e integram agentes de controle biológico. As iniciativas de agricultura de precisão dos Países Baixos demonstram uma redução de 23% no uso de fungicidas, mantendo a estabilidade de rendimento por meio de programação de aplicação guiada por sensores e modelos direcionados de previsão de doenças.

Lançamento Contínuo de Ingredientes Ativos de Baixa Toxicidade e de Base Biológica

O desenvolvimento de ingredientes ativos de base biológica acelera por meio dos canais regulatórios europeus, com a EFSA (Autoridade Europeia para a Segurança dos Alimentos) aprovando 12 novos fungicidas biológicos em 2024, em comparação com 3 compostos sintéticos convencionais. O programa Horizonte Europa da Comissão Europeia aloca EUR 2,4 bilhões (USD 2,6 bilhões) para pesquisa em agricultura sustentável, priorizando soluções de controle biológico que atendam aos padrões de certificação orgânica e ofereçam eficácia comercial. O setor de biotecnologia agrícola da Dinamarca atrai USD 340 milhões em financiamento de capital de risco para o desenvolvimento de fungicidas microbianos, aproveitando a expertise do país em fermentação e o ambiente regulatório favorável.

Expansão da Agricultura em Ambiente Controlado no Norte da Europa

A expansão da agricultura em ambiente controlado transforma os padrões de demanda por fungicidas no Norte da Europa, com os Países Baixos adicionando 847 hectares de capacidade de estufas de alta tecnologia em 2024, representando um crescimento anual de 12%. Esses sistemas exigem formulações especializadas de fungicidas otimizadas para ambientes fechados, onde o controle de umidade e a circulação de ar criam dinâmicas únicas de pressão de doenças que favorecem tecnologias de aplicação de precisão. As iniciativas de agricultura vertical da Dinamarca atraem EUR 156 milhões (USD 166 milhões) em capital de investimento, criando demanda por fungicidas sem resíduos compatíveis com sistemas hidropônicos e requisitos de segurança do consumidor. A estratégia agrícola pós-Brexit do Reino Unido enfatiza a segurança alimentar em ambiente controlado, com incentivos governamentais apoiando 23 novos projetos de estufas que priorizam protocolos sustentáveis de proteção de culturas e sistemas de produção energeticamente eficientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições europeias rigorosas e não renovação de triazóis de alto risco | -0.9% | Em toda a Europa, eliminações aceleradas na Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Mudança do consumidor em direção a produtos sem pesticidas limitando a frequência de pulverização | -0.6% | Norte da Europa, clusters orgânicos | Médio prazo (2-4 anos) |

| Gargalos de fornecimento de intermediários-chave de triazóis provenientes da Ásia | -1.1% | Mercados dependentes de importação | Curto prazo (≤ 2 anos) |

| Adoção crescente de cultivares resistentes a doenças | -0.4% | Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Europeias Rigorosas e Não Renovação de Triazóis de Alto Risco

As autoridades regulatórias europeias aceleram as restrições a fungicidas triazóis, com a EFSA recusando a renovação de 6 ingredientes ativos em 2024 e iniciando procedimentos de revisão para outros 11 compostos com base em preocupações de disrupção endócrina[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Base de Dados de Pesticidas e Avaliação de Risco," efsa.europa.eu. A abordagem de precaução da Comissão Europeia em relação à segurança química cria perturbações no mercado à medida que os agricultores perdem acesso a ferramentas estabelecidas de controle de doenças, particularmente para cereais, onde o manejo da resistência a triazóis se tornou prática padrão. O Escritório Federal de Proteção ao Consumidor da Alemanha implementa restrições de uso emergencial em formulações de tebuconazol, afetando 340.000 hectares de produção de trigo de inverno e forçando a adoção acelerada de plataformas químicas alternativas.

Mudança do Consumidor em Direção a Produtos sem Pesticidas Limitando a Frequência de Pulverização

A preferência do consumidor por produtos sem pesticidas se intensifica nos mercados europeus, com as vendas de alimentos orgânicos atingindo EUR 52,8 bilhões (USD 56,2 bilhões) em 2024, representando um crescimento anual de 9,1% e 4,2% do total de gastos com alimentos. As redes varejistas implementam programas de certificação de resíduo zero que restringem as aplicações de fungicidas além dos padrões orgânicos, criando prêmios de mercado para produtores que eliminam completamente os insumos químicos sintéticos [3]Fonte: Comissão Europeia, "Agricultura Orgânica na UE," ec.europa.eu. Os varejistas de desconto da Alemanha exigem protocolos de teste de resíduos que efetivamente limitam a frequência de pulverização para produtores convencionais que abastecem programas de marca própria, reduzindo a demanda por fungicidas apesar da manutenção da área cultivada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aplicação: Aplicações Foliares Lideram a Integração de Precisão

A integração da agricultura de precisão impulsiona a dominância da aplicação foliar com 60,12% de participação de mercado em 2025, com o segmento projetando um CAGR de 3,82% até 2031, à medida que a expansão da agricultura em ambiente controlado no Norte da Europa cria demanda por formulações especializadas para sistemas fechados. Essa posição significativa no mercado é atribuída à superior eficiência do método em entregar fungicidas diretamente às superfícies das plantas e à sua ampla adoção em diversos tipos de culturas.

Os agricultores em toda a Europa preferem a aplicação foliar devido à sua capacidade de proporcionar melhor cobertura e contato direto com os patógenos-alvo, tornando-a particularmente eficaz no controle de doenças como oídio, ferrugem, requeima e outras doenças foliares. A popularidade do método é ainda reforçada pela sua flexibilidade no momento da aplicação, permitindo que os agricultores respondam rapidamente a surtos de doenças e apliquem tratamentos quando as condições são ideais para o controle de doenças. Além disso, o avanço nas tecnologias e equipamentos de pulverização tornou a aplicação foliar mais precisa e econômica, contribuindo para a sua contínua dominância no mercado.

Por Tipo de Cultura: Cereais Ancoram o Volume enquanto Segmentos Especializados Impulsionam a Inovação

Grãos e cereais mantêm uma participação de mercado de 58,55% em 2025, refletindo as prioridades de segurança alimentar do continente e os sistemas de produção adaptados ao clima que exigem proteção consistente contra doenças, apesar das restrições regulatórias às plataformas químicas tradicionais. A dominância do segmento é ainda reforçada pelo cultivo generalizado de culturas como trigo, milho, arroz e cevada na região, que são altamente suscetíveis a doenças fúngicas como ferrugem, cárie e fusariose da espiga. Os agricultores nos principais países produtores de grãos, como França, Alemanha e Rússia, dependem fortemente de fungicidas para proteger suas culturas e garantir altos rendimentos. A adoção de técnicas de agricultura de precisão e equipamentos avançados de pulverização permitiu uma aplicação mais precisa e direcionada de fungicidas em culturas de grãos, fortalecendo ainda mais a posição de mercado do segmento.

Os segmentos de gramados e plantas ornamentais projetam o crescimento mais rápido, com um CAGR de 4,02% até 2031, impulsionado pelas tendências de urbanização e pela expansão da infraestrutura de hospitalidade que exige estética paisagística consistente nas áreas metropolitanas europeias. A expansão do segmento é particularmente notável em países como os Países Baixos, que possuem uma forte indústria de floricultura e uma extensa rede logística para plantas ornamentais. O reconhecimento crescente da importância do manejo de doenças na manutenção do valor estético e da saúde de gramados e plantas ornamentais está impulsionando a demanda por soluções especializadas de fungicidas. Além disso, o crescente investimento em campos de golfe, campos esportivos e espaços públicos em toda a Europa está criando novas oportunidades para aplicações de fungicidas no setor de gramados.

Análise Geográfica

A Espanha lidera com 17,65% de participação de mercado em 2025, aproveitando sistemas agrícolas diversificados que abrangem horticultura mediterrânea, cereais atlânticos e produção intensiva em estufas, criando demanda sustentada por soluções especializadas de fungicidas. A orientação exportadora da agricultura do país impulsiona a adoção de formulações em conformidade com os limites de resíduos que atendem aos padrões dos mercados internacionais, enquanto a volatilidade climática intensifica a pressão de doenças nas regiões vitivinícolas e nas áreas de produção de citros. Os agricultores espanhóis adotaram cada vez mais práticas sofisticadas de gestão de doenças, particularmente na proteção de culturas de alto valor, como azeitonas, trigo e cevada. A combinação de um portfólio diversificado de culturas, práticas agrícolas intensivas e a prevalência de doenças fúngicas estabeleceu a Espanha como um mercado crucial para os fabricantes comerciais de fungicidas.

A França emerge como o mercado de crescimento mais rápido, com um CAGR de 5,74% até 2031, impulsionada por programas de transição orgânica apoiados pelo governo que criam demanda por coformulações de bioestimulantes e fungicidas e alternativas biológicas. As práticas agrícolas do país enfatizam o manejo de doenças por meio de fungicidas químicos e do cultivo de variedades resistentes. A dominância dos métodos de aplicação foliar de fungicidas, preferidos pelos agricultores por sua eficácia no controle de doenças foliares, contribuiu para o robusto crescimento do mercado. As políticas agrícolas francesas e os programas de conscientização dos agricultores fortaleceram ainda mais o potencial de expansão do mercado.

Os mercados do Norte da Europa, incluindo os Países Baixos e a Dinamarca, impulsionam a expansão da agricultura em ambiente controlado, com sistemas de estufas que exigem formulações especializadas otimizadas para ambientes de produção fechados, onde o controle de umidade e a aplicação de precisão criam oportunidades únicas de gestão de doenças. A Alemanha mantém uma presença significativa no mercado por meio da adoção da agricultura de precisão e da expansão em ambiente controlado, enquanto o foco da Itália em culturas especializadas gera oportunidades de precificação premium para formulações inovadoras.

Cenário Competitivo

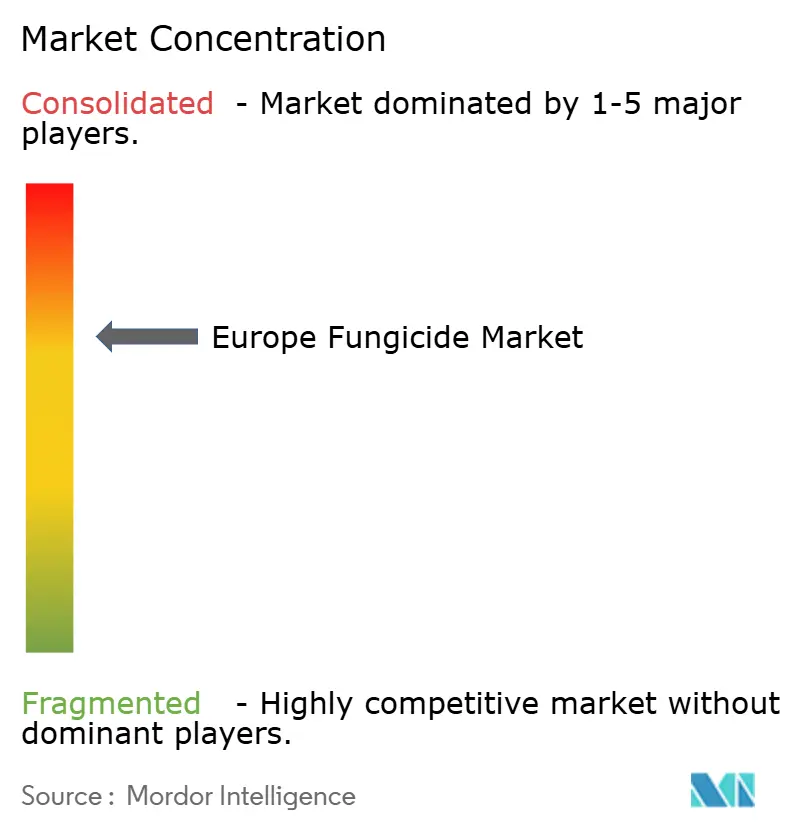

O mercado europeu de fungicidas apresenta uma estrutura moderadamente consolidada, dominada por conglomerados agroquímicos globais com amplas capacidades de pesquisa e redes de distribuição estabelecidas. Syngenta Group, BASF SE, Bayer AG, UPL Limited e Corteva Agriscience são os principais players que aproveitam seus amplos portfólios de produtos, expertise técnica e sólidos recursos financeiros para manter suas posições de mercado. Os especialistas locais mantêm sua presença por meio do foco em nichos de mercado e de um profundo entendimento das necessidades agrícolas regionais, embora sua participação de mercado permaneça limitada em comparação com as corporações multinacionais.

O mercado testemunhou atividades significativas de fusões e aquisições, impulsionadas principalmente pela necessidade de expandir portfólios de produtos e alcance geográfico. Essas consolidações resultaram em posições de mercado mais fortes para as empresas adquirentes, permitindo-lhes oferecer soluções abrangentes de produtos químicos para proteção de culturas. A integração de tecnologias e redes de distribuição adquiridas criou ofertas de mercado mais robustas, ao mesmo tempo em que levou ao aumento da concentração de mercado. As empresas estão cada vez mais focadas em parcerias estratégicas com distribuidores locais e prestadores de serviços agrícolas para ampliar sua penetração de mercado e alcance junto aos clientes.

O sucesso no mercado europeu de fungicidas depende cada vez mais da capacidade das empresas de desenvolver soluções sustentáveis e ambientalmente amigáveis, mantendo a eficácia dos produtos. Os participantes estabelecidos do mercado estão fortalecendo suas posições por meio de investimentos contínuos em pesquisa e desenvolvimento, com foco em novos ingredientes ativos e formulações aprimoradas. Construir relacionamentos sólidos com distribuidores e agricultores por meio de suporte técnico e soluções integradas de gestão de culturas tornou-se crucial para manter a participação de mercado. As empresas também estão expandindo suas capacidades digitais para fornecer soluções de agricultura de precisão e melhorar a eficiência de aplicação dos produtos.

Líderes do Setor de Fungicidas na Europa

Syngenta Group

BASF SE

Bayer AG

Corteva Agriscience

UPL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2023: A Corteva Agriscience lançou o Univoq, o primeiro produto fungicida da empresa desenvolvido especificamente para grãos. Com o modo de ação distinto do Inatreq, o Univoq oferece eficácia preventiva, curativa e de longa duração contra as principais doenças que ameaçam os cereais, em comparação com as ferramentas já disponíveis.

- Fevereiro de 2023: A Syngenta reafirmou sua intenção de manter sua posição como referência do setor no mercado de tomate, introduzindo o Orondis Ultra, um avanço significativo na prevenção do míldio.

- Janeiro de 2023: A Bayer formou uma nova parceria com a Oerth Bio para aprimorar a tecnologia de proteção de culturas e criar soluções de proteção de culturas mais ecológicas.

Escopo do Relatório do Mercado de Fungicidas na Europa

Quimigação, Foliar, Fumigação, Tratamento de Sementes e Tratamento do Solo são cobertos como segmentos por Modo de Aplicação. Culturas Comerciais, Frutas e Hortaliças, Grãos e Cereais, Leguminosas e Oleaginosas, Gramados e Plantas Ornamentais são cobertos como segmentos por Tipo de Cultura. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Ucrânia, Reino Unido são cobertos como segmentos por País.| Quimigação |

| Foliar |

| Fumigação |

| Tratamento de Sementes |

| Tratamento do Solo |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Gramados e Plantas Ornamentais |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Ucrânia |

| Reino Unido |

| Restante da Europa |

| Modo de Aplicação | Quimigação |

| Foliar | |

| Fumigação | |

| Tratamento de Sementes | |

| Tratamento do Solo | |

| Tipo de Cultura | Culturas Comerciais |

| Frutas e Hortaliças | |

| Grãos e Cereais | |

| Leguminosas e Oleaginosas | |

| Gramados e Plantas Ornamentais | |

| Geografia | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Ucrânia | |

| Reino Unido | |

| Restante da Europa |

Definição de mercado

- Função - Os fungicidas são produtos químicos utilizados para controlar ou prevenir que fungos danifiquem a cultura e evitar a perda de rendimento.

- Modo de Aplicação - Foliar, Tratamento de Sementes, Tratamento do Solo, Quimigação e Fumigação são os diferentes tipos de modos de aplicação pelos quais os produtos químicos para proteção de culturas são aplicados às culturas.

- Tipo de Cultura - Representa o consumo de produtos químicos para proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Hortaliças, Gramados e Plantas Ornamentais.

| Palavra-chave | Definição |

|---|---|

| MIP | O manejo integrado de plantas daninhas (MIP) é uma abordagem que incorpora múltiplas técnicas de controle de plantas daninhas ao longo da estação de cultivo para oferecer aos produtores a melhor oportunidade de controlar plantas daninhas problemáticas. |

| Hospedeiro | Os hospedeiros são as plantas que formam relações com microrganismos benéficos e os ajudam a colonizar. |

| Patógeno | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas por meio de sistemas de irrigação. |

| Limites máximos de resíduos (LMR) | O Limite Máximo de Resíduos (LMR) é o limite máximo permitido de resíduos de pesticidas em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interconectados que se conectam e trocam dados com outros dispositivos IoT e com a nuvem. |

| Variedades tolerantes a herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies vegetais que foram geneticamente modificadas para serem resistentes aos herbicidas utilizados nas culturas. |

| Quimigação | A quimigação é um método de aplicação de pesticidas às culturas por meio de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteger os rendimentos das culturas de diferentes pragas, incluindo insetos, plantas daninhas, doenças de plantas e outros que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfetar sementes ou mudas de pragas transmitidas pelas sementes ou pelo solo. Produtos químicos para proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comumente utilizados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de produtos químicos para proteção de culturas em forma gasosa para controlar pragas. |

| Isca | Uma isca é um alimento ou outro material utilizado para atrair uma praga e eliminá-la por vários métodos, incluindo envenenamento. |

| Fungicida de Contato | Os pesticidas de contato previnem a contaminação das culturas e combatem patógenos fúngicos. Eles atuam sobre as pragas (fungos) somente quando entram em contato com elas. |

| Fungicida Sistêmico | Um fungicida sistêmico é um composto absorvido por uma planta e depois translocado dentro da planta, protegendo-a assim do ataque de patógenos. |

| Administração Massal de Medicamentos (AMM) | A administração massal de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam das culturas, causando danos e perda de rendimento. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida Pré-emergente | Os herbicidas pré-emergentes são uma forma de controle químico de plantas daninhas que impede que as plântulas de plantas daninhas germinadas se estabeleçam. |

| Herbicida Pós-emergente | Os herbicidas pós-emergentes são aplicados ao campo agrícola para controlar plantas daninhas após a emergência (germinação) de sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os produtos químicos nos produtos pesticidas que matam, controlam ou repelem pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em questões relacionadas a alimentos, agricultura, recursos naturais e temas correlatos. |

| Sociedade de Ciência das Plantas Daninhas da América (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de pesquisa, educação e extensão relacionadas a plantas daninhas. |

| Concentrado em suspensão | O concentrado em suspensão (CS) é uma das formulações de produtos químicos para proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó molhável | Um pó molhável (PM) é uma formulação em pó que forma uma suspensão quando misturada com água antes da pulverização. |

| Concentrado emulsionável | O concentrado emulsionável (CE) é uma formulação líquida concentrada de pesticida que precisa ser diluída com água para criar uma solução de pulverização. |

| Nematoides fitoparasitas | Os nematoides parasitas se alimentam das raízes das culturas, causando danos às raízes. Esses danos facilitam a infestação das plantas por patógenos do solo, resultando em perda de culturas ou de rendimento. |

| Estratégia Australiana de Plantas Daninhas (AWS) | A Estratégia Australiana de Plantas Daninhas, de responsabilidade do Comitê de Meio Ambiente e Espécies Invasoras, fornece orientação nacional sobre o manejo de plantas daninhas. |

| Sociedade de Ciência das Plantas Daninhas do Japão (WSSJ) | A WSSJ visa contribuir para a prevenção de danos causados por plantas daninhas e para a utilização do valor das plantas daninhas, proporcionando oportunidades para apresentação de pesquisas e troca de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura