Tamanho e Participação do Mercado de Energia Renovável da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

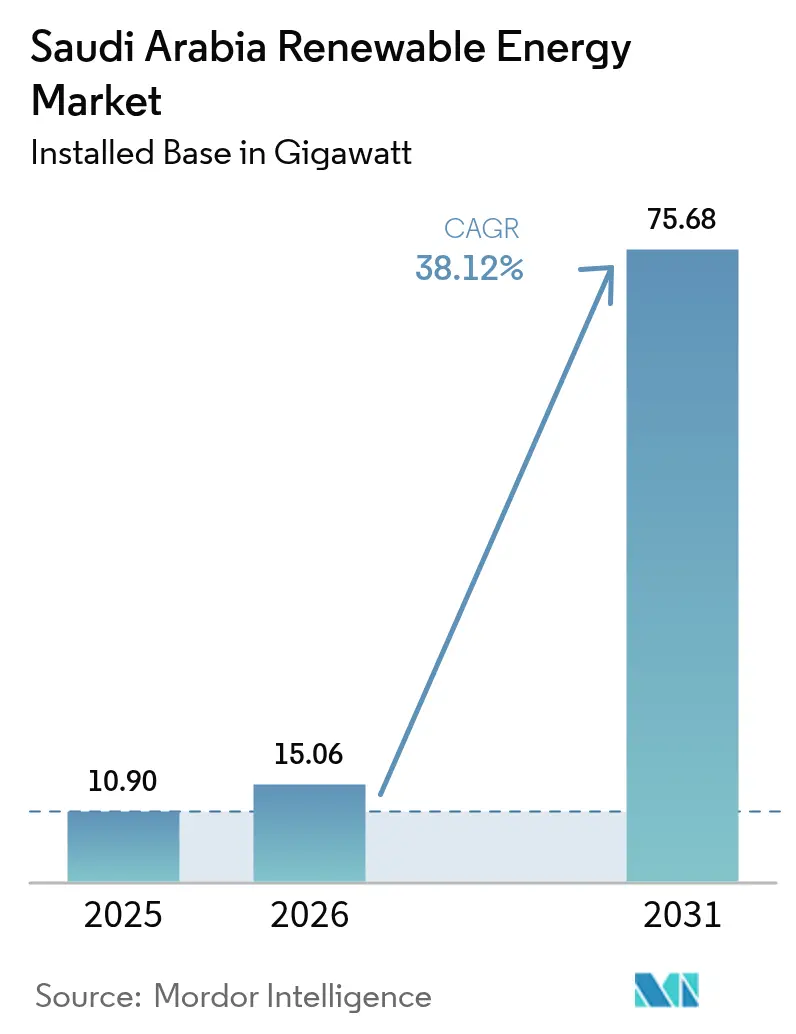

| Tamanho do mercado no ano base (2025) | 10.90 gigawatt |

| Volume do Mercado (2026) | 15.06 gigawatt |

| Volume do Mercado (2031) | 75.68 gigawatt |

| Taxa de crescimento (2026 - 2031) | 38.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Arábia Saudita em 2026 é estimado em 15,06 gigawatts, crescendo a partir do valor de 2025 de 10,90 gigawatts, com projeções para 2031 mostrando 75,68 gigawatts, crescendo a um CAGR de 38,12% entre 2026 e 2031.

Este dado destaca o segmento de energia de crescimento mais rápido do Reino e reforça seus objetivos de descarbonização da Visão 2030. Tarifas solares competitivas em custo com média de USD 0,018/kWh, necessidades de eletricidade de gigaprojetos e demanda de hidrogênio verde em rápido crescimento reforçam coletivamente as perspectivas de crescimento de longo prazo. O pipeline de aquisição de 130 GW do Programa Nacional de Energia Renovável, aliado a ambiciosos mandatos de conteúdo local, ancora investimentos na cadeia de suprimentos e acelera a localização da fabricação.[1]Escritório de Desenvolvimento de Projetos de Energia Renovável, "Atualização do Programa Nacional de Energia Renovável", repdo.gov.sa O crescimento das compras de energia industrial e comercial, o suporte regulatório para contratos de compra de energia corporativos e a diversificação de recursos eólicos no interior ampliam ainda mais a oportunidade do mercado de energia renovável da Arábia Saudita. Enquanto isso, desafios operacionais como perdas de eficiência de painéis fotovoltaicos induzidas por poeira de 15-20% ao ano, congestionamento da rede em regiões de alta incidência solar e o abundante fornecimento de gás natural a USD 1,25/MMBtu moderam a adoção no curto prazo.

Principais Conclusões do Relatório

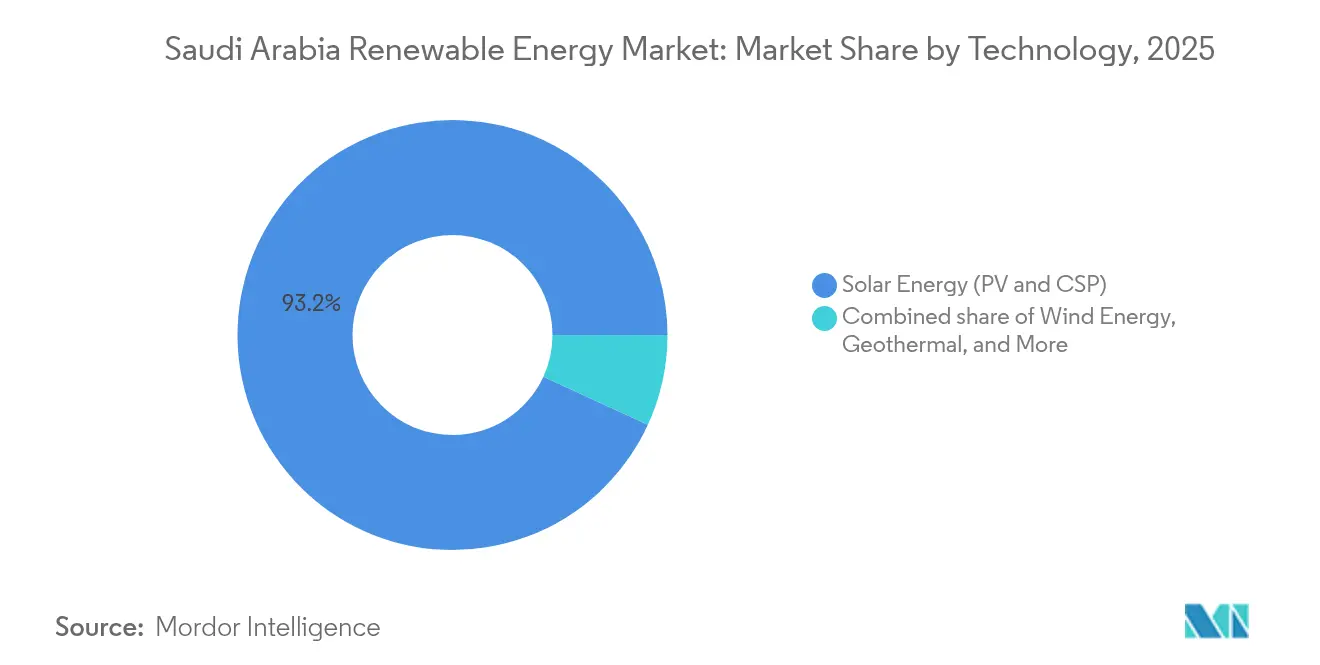

- Por tecnologia, a energia solar lidera o mercado de energia renovável da Arábia Saudita com uma participação de 93,15% em 2025, enquanto a energia eólica deve avançar a um CAGR de 81,7% até 2031.

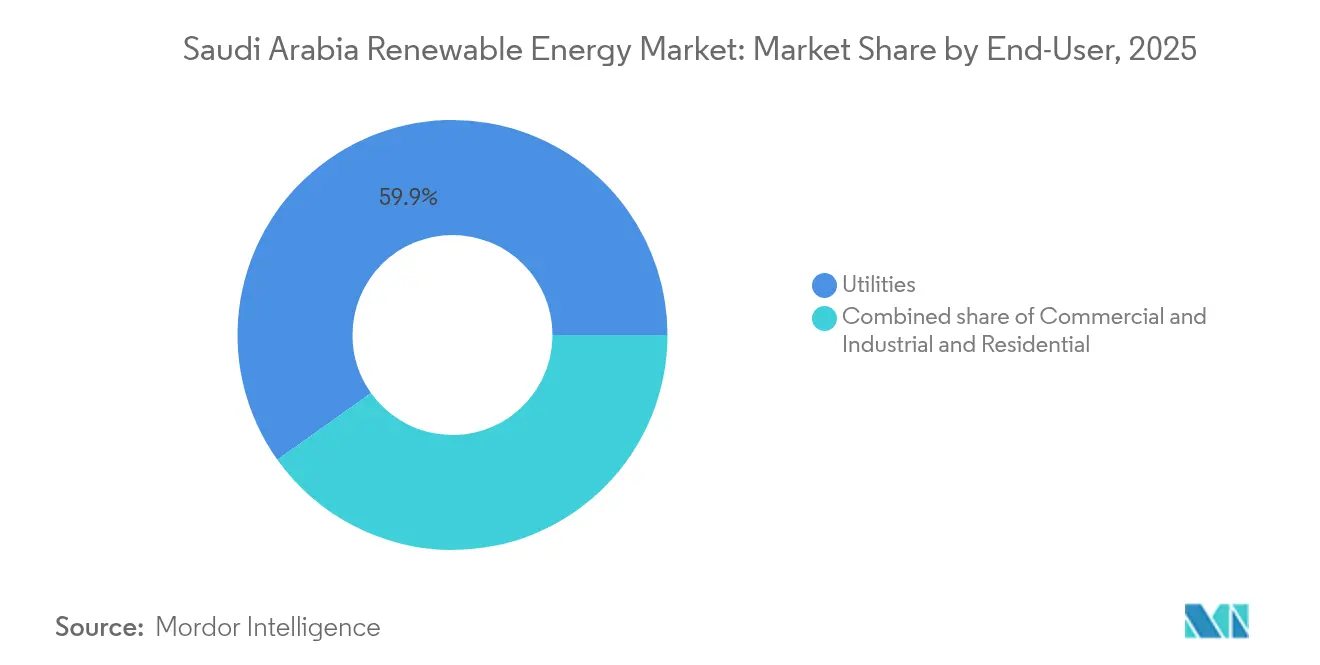

- Por usuário final, as concessionárias detinham uma participação de 59,85% do tamanho do mercado de energia renovável da Arábia Saudita em 2025; espera-se que os usuários comerciais e industriais se expandam a um CAGR de 43,2% até 2031.

- Por empresa, ACWA Power e Masdar controlaram conjuntamente 45% da capacidade adjudicada em 2024 no mercado de energia renovável da Arábia Saudita.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Meta de 130 GW do Programa Nacional de Energia Renovável (PNER) até 2030 | 12.50% | Nacional, com concentração nas regiões das Fronteiras do Norte e Tabuk | Longo prazo (≥ 4 anos) |

| Declínio do LCOE para energia solar fotovoltaica na Arábia Saudita | 8.20% | Nacional, mais forte nas regiões central e norte | Médio prazo (2-4 anos) |

| Demanda de energia proveniente de gigaprojetos (NEOM, Mar Vermelho) | 6.80% | Regiões noroeste, áreas do NEOM e do Projeto do Mar Vermelho | Médio prazo (2-4 anos) |

| Ambições de exportação de hidrogênio verde | 5.40% | Regiões costeiras com acesso portuário, corredor do NEOM | Longo prazo (≥ 4 anos) |

| Transição da dessalinização para energias renováveis | 3.10% | Províncias costeiras oriental e ocidental | Médio prazo (2-4 anos) |

| Contratos de compra de energia corporativos impulsionados pelos compromissos ESG da Visão 2030 | 2.70% | Clusters industriais em Riade, Província Oriental, Jubail | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Programa Nacional de Energia Renovável Impulsiona uma Expansão de Capacidade Sem Precedentes

Os leilões baseados em rodadas no âmbito do Programa Nacional de Energia Renovável emitem licitações previsíveis que sustentam o mercado de energia renovável da Arábia Saudita, com alocações cumulativas que devem atingir 17,1 GW no final de 2025. Tarifas recordes abaixo de USD 0,018/kWh incentivam lances agressivos e estimulam a inovação no financiamento. Os limites de conteúdo local agora ultrapassam 35%, catalisando a produção de módulos, inversores e turbinas eólicas dentro do Reino. O agrupamento de projetos nas regiões das Fronteiras do Norte e de Tabuk explora irradiância solar superior de 2.400 kWh/m² e ventos de 7,5 m/s à altura do cubo, mitigando o corte por meio da diversificação geográfica. Os padrões internacionais de equipamentos IEC garantem a bancabilidade, enquanto o licenciamento simplificado comprime os prazos de desenvolvimento para 24 meses. A visibilidade resultante fortalece a perspectiva do mercado de energia renovável da Arábia Saudita para fornecedores de equipamentos e investidores.

A Competitividade do LCOE Solar Remodela a Economia de Geração de Energia

Os custos de energia fotovoltaica em escala utilitária ultrapassaram o limiar de USD 0,018/kWh em 2024, atingindo paridade com a geração a gás mesmo a preços subsidiados de insumos. As economias de escala de projetos de classe 1 GW, financiamento com taxa de juros abaixo de 4% e módulos bifaciais aumentam os rendimentos em 25-30%. O rastreamento de eixo único maximiza a produção diária, mitigando a canibalização de preços no período crepuscular. Os LCOEs competitivos estimulam a sobreinscrição de projetos, com lances superando a capacidade licitada em três vezes na Rodada 6. No entanto, USD 0,008-0,012/kWh em custos de integração à rede erodem parcialmente as economias. Os gastos com integração estimulam a adoção de armazenamento, abrindo novos canais de receita no mercado de energia renovável da Arábia Saudita para integradores de baterias e empresas de engenharia, aquisição e construção.

Os Gigaprojetos Criam Centros de Demanda de Energia Renovável Concentrados

O projeto de hidrogênio de USD 8,4 bilhões do NEOM por si só requer 4 GW de capacidade híbrida solar-eólica dedicada, equivalente a 7% da meta de energias renováveis para 2030. O desenvolvimento de turismo do Mar Vermelho adiciona 650 MW de demanda sob um contrato de compra com prazo de 25 anos. Seus contratos de compra de energia de longa duração reduzem o risco dos fluxos de caixa, permitindo dívida sem recurso com prazos superiores a 20 anos. Corredores de rede avaliados em USD 2 bilhões aumentam a resiliência do sistema e avançam o comércio de energia inter-regional. Subestações compartilhadas, estradas e bases de manutenção reduzem o capital expenditure (capex) por megawatt, reforçando o efeito de cluster no mercado de energia renovável da Arábia Saudita.

A Estratégia de Exportação de Hidrogênio Verde Ancora a Demanda de Longo Prazo por Energia Renovável

Os planos de entregar 11 milhões de toneladas por ano de hidrogênio verde até 2030 traduzem-se em 120 GW de energias renováveis incrementais, eclipsando a capacidade instalada atual.[2]Hydrogen Council, "Global Hydrogen Flows", hydrogencouncil.com Um contrato histórico de fornecimento de 200.000 toneladas por ano com a Alemanha valida a economia do comércio transfronteiriço. Os custos de transporte variam de USD 1,2 a 1,8/kg, favorecendo a instalação de eletrolisadores costeiros. As indústrias domésticas de aço e amônia absorvem os volumes iniciais, suavizando o risco de aceleração. A infraestrutura portuária, de armazenamento e de dutos necessita de USD 15-20 bilhões, desbloqueando perspectivas de engenharia, aquisição e construção em todo o mercado de energia renovável da Arábia Saudita.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Gás natural abundante e de baixo custo para geração de energia | -4.80% | Nacional, mais forte na Província Oriental rica em gás | Médio prazo (2-4 anos) |

| Congestionamento da rede e risco de corte de energia solar | -3.20% | Regiões central e norte de alta incidência solar | Curto prazo (≤ 2 anos) |

| Cadeia de suprimentos local limitada para componentes eólicos | -2.10% | Nacional, afetando a economia dos projetos eólicos | Longo prazo (≥ 4 anos) |

| Degradação de operação e manutenção induzida pelo clima desértico | -1.90% | Regiões desérticas, províncias central e norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Vantagem do Preço do Gás Natural Cria Obstáculos à Adoção

Custos de geração a gás abaixo de USD 0,03/kWh preservam margem econômica sobre as energias renováveis, particularmente durante os picos noturnos. As usinas CCGT despacháveis estabilizam a frequência à medida que a penetração das energias renováveis aumenta, reforçando o papel estratégico do gás. As vastas reservas comprovadas de 300 TCF mais as adições da bacia de Jafurah sustentam tarifas baixas até que a economia de exportação melhore. Os compromissos de neutralidade de carbono e as prováveis receitas de GNL, no entanto, enfraquecem os tetos de preços de longo prazo, inclinando gradualmente a balança a favor do mercado de energia renovável da Arábia Saudita.

As Restrições da Infraestrutura de Rede Limitam a Integração de Energias Renováveis

O corte ultrapassou 12% nas Fronteiras do Norte durante os picos do meio-dia na primavera de 2025, erodindo a receita dos projetos.[3]Agência Internacional de Energia, "Saudi Arabia Energy Policy Review 2025", iea.org A transmissão legada projetada para usinas de petróleo centralizadas carece de suporte reativo dinâmico à medida que os recursos baseados em inversores atingem ou ultrapassam 30% de penetração. Os planos de USD 8-12 bilhões em atualizações de rede, mais 1,1 GW de armazenamento obrigatório na Rodada 7, aliviará parcialmente as restrições, mas se estenderão por um período de 3-5 anos. Subestações digitais e programas de resposta à demanda complementam as soluções de hardware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância Solar Enfrenta a Disrupção da Energia Eólica

A energia solar detinha 93,15% do tamanho do mercado de energia renovável da Arábia Saudita em 2025, beneficiando-se de irradiância incomparável e economias de escala. Blocos fotovoltaicos massivos de mais de 1 GW próximos a Tabuk impulsionam tarifas em centavos de dólar de dígito único, enquanto módulos bifaciais e rastreadores elevam os rendimentos nos terrenos desérticos. No entanto, o CAGR de 81,7% da energia eólica projeta uma ascensão rápida à medida que Vestas e Siemens Gamesa comissionam turbinas de alta capacidade otimizadas para fatores de capacidade de 45%. A usina Dumat Al-Jandal validou a viabilidade da energia eólica a USD 0,0199/kWh, sinalizando a convergência de preços com a energia fotovoltaica. Os layouts híbridos vinculados à transmissão aumentam a estabilidade da rede, suavizam a produção variável e reduzem as penalidades de corte no mercado de energia renovável da Arábia Saudita. Os planos de armazenamento por bombeamento de 2,4 GW da energia hidráulica fornecerão nivelamento de pico, enquanto a bioenergia e a geotermia permanecem como nichos.

O rápido aumento de escala da energia solar enfrenta obstáculos de operação e manutenção em províncias carregadas de areia; a energia eólica encontra gargalos na cadeia de suprimentos até que a fabricação local de naceles e pás amadureça. O emergente fotovoltaico flutuante em reservatórios de dessalinização e arranjos agrovoltaicos em distritos de irrigação diversificam as aplicações além de desertos em escala utilitária. As atualizações do código de rede permitem que usinas híbridas solares-eólicas compartilhem pontos de interconexão, reduzindo as despesas de capital e agilizando o licenciamento. Juntas, essas tendências reforçam um mix de geração equilibrado que sustenta a resiliência da rede a longo prazo no mercado de energia renovável da Arábia Saudita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: O Setor Comercial Acelera a Adoção de Energia Renovável Corporativa

As concessionárias comandaram 59,85% da participação do mercado de energia renovável da Arábia Saudita em 2025, ancoradas por aquisições em gigawatts e compradores estatais verticalmente integrados. Elas mantêm vantagens de pioneirismo em financiamento, acesso a terrenos e interconexão à rede. No entanto, os usuários comerciais e industriais coletivamente registram um CAGR de 43,2%, impulsionados por compromissos de zero emissões líquidas e regras de aquisição direta que desbloqueiam contratos de compra de energia de longa duração. O contrato de compra de energia de 1,2 GW da Ma'aden e o programa de instalação em cobertura em vários locais da SABIC ilustram a tração inicial. O fotovoltaico distribuído compensa as perdas de transmissão e protege as empresas de reformas tarifárias, enquanto a gestão da demanda e as baterias instaladas atrás do medidor melhoram a qualidade da energia.

A adoção residencial permanece moderada sob tarifas subsidiadas de USD 0,048/kWh, embora o crescimento anual de 180% nas solicitações de energia solar em cobertura desde 2024 sinalize uma crescente conscientização. O modelo emergente de prossumidor remodelará as redes de distribuição, exigindo o uso de medidores inteligentes, transformadores bidirecionais e preços dinâmicos. As empresas de serviços de energia capitalizam em modelos baseados em OPEX que agrupam fotovoltaico, armazenamento e retrofits de eficiência, ampliando a demanda endereçável em todo o mercado de energia renovável da Arábia Saudita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

As províncias de Tabuk e das Fronteiras do Norte dominam os pipelines de capacidade devido à sua alta irradiância solar, superior a 2.400 kWh/m², e ventos consistentes de 7 m/s, que abrigam 40% das construções eólicas planejadas e múltiplos parques fotovoltaicos de gigawatt. A disponibilidade de terrenos e a baixa densidade populacional agilizam o licenciamento, enquanto a proximidade ao NEOM ancora a certeza de compra. Os centros industriais da Província Oriental geram demanda de carga de base de complexos petroquímicos e siderúrgicos, catalisando o desenvolvimento de arranjos híbridos solar-gás e o futuro consumo de hidrogênio. A rede madura de Riade e a densa carga comercial fomentam a geração distribuída; as instalações em cobertura subiram 180% em relação ao ano anterior após a entrada em vigor das regras de medição líquida, colocando a capital na vanguarda do crescimento dos prossumidores no mercado de energia renovável da Arábia Saudita.

As províncias costeiras estão aproveitando as energias renováveis para alimentar usinas de dessalinização com uso intensivo de energia, alinhando a alta produção solar com os picos de produção de água durante o dia e reduzindo a dependência do diesel. Os locais no Mar Vermelho Ocidental integram fotovoltaico flutuante com desenvolvimentos de turismo, minimizando conflitos de uso do solo. Regiões agrícolas centrais como Qassim exploram a agrovoltaica para co-otimizar o uso da água, o rendimento das culturas e a geração de eletricidade. A diversificação espacial mitiga a volatilidade relacionada ao clima e reduz os riscos de corte em uma única região, reforçando assim a estabilidade da rede nacional à medida que o mercado de energia renovável da Arábia Saudita se expande.

Panorama regulatório

A Arábia Saudita regula a energia renovável principalmente por meio do Ministério da Energia, que supervisiona o Programa Nacional de Energia Renovável (NREP), e da Autoridade Reguladora de Eletricidade Saudita (SERA), que regula a geração de eletricidade e estabelece os marcos para os sistemas renováveis. As renováveis em escala de serviço público são adquiridas por meio da SPPC (o Comprador Principal) via licitações competitivas e PPAs de longo prazo, com a interconexão à rede regida pelos processos de conexão e códigos de rede da Saudi Electricity Company (SEC) e da National Grid SA, incluindo as diretrizes de conexão eólica da SEC.

Para projetos distribuídos e de autoconsumo, o Marco Regulatório da SERA para Geração de Energia Renovável (REG) para Autoconsumo fornece o caminho de conformidade, incluindo limites de dimensionamento do sistema (até 30 MW por instalação) e as aprovações de conexão exigidas junto à SEC/National Grid SA. No lado dos equipamentos, a SASO mantém requisitos técnicos e de segurança obrigatórios para sistemas de energia solar fotovoltaica (incluindo expectativas de conformidade), apoiando a conformidade de componentes importados e fabricados localmente. Em julho de 2026, a SPPC anunciou os desenvolvedores qualificados para a Rodada 7 do NREP (5.300 MW de energia solar e eólica), refletindo o ritmo contínuo da aquisição centralizada sob o modelo regulatório atual.

Análise da cadeia de valor

A cadeia de valor de energia renovável da Arábia Saudita é ancorada por uma estrutura centralizada de aquisição e compra de energia, na qual a SPPC executa estudos de pré-desenvolvimento, licitações e PPAs de longo prazo (e, para armazenamento, Acordos de Serviços de Armazenamento) que sustentam o financiamento de projetos e a construção em larga escala. Os desenvolvedores formam empresas de projeto, garantem terrenos e licenças, e contratam fornecedores de EPC e O&M, enquanto a conexão à rede é tratada sob os processos e requisitos técnicos da SEC/National Grid SA. Isso é reforçado por rodadas repetidas do NREP, incluindo as concessões da Rodada 6 e as atividades de pré-qualificação da Rodada 7 anunciadas em 2026.

O fornecimento a montante e intermediário é moldado por programas de localização e limites de conteúdo local incorporados nas aquisições, atraindo gradualmente a fabricação e montagem de componentes-chave (módulos fotovoltaicos, inversores, rastreadores, componentes eólicos e balanço de planta) para o Reino. Plataformas estatais e nacionais desempenham um papel significativo em toda a cadeia, incluindo a Badeel, apoiada pelo PIF, a SAPCO, ligada à Aramco, e desenvolvedores como a ACWA Power, ao lado de desenvolvedores e fabricantes de equipamentos originais internacionais que participam por meio de consórcios. A logística e a entrega baseiam-se em rotas de importação estabelecidas e ecossistemas industriais, enquanto a integração à rede, incluindo a aquisição de armazenamento em larga escala, aumenta a demanda por fornecedores de sistemas, integradores e provedores de controles ligados aos requisitos de transmissão e despacho (por exemplo, a pré-qualificação de 33 empresas para um agrupamento inicial de BESS de 8 GWh anunciado em 2025).

Cenário Competitivo

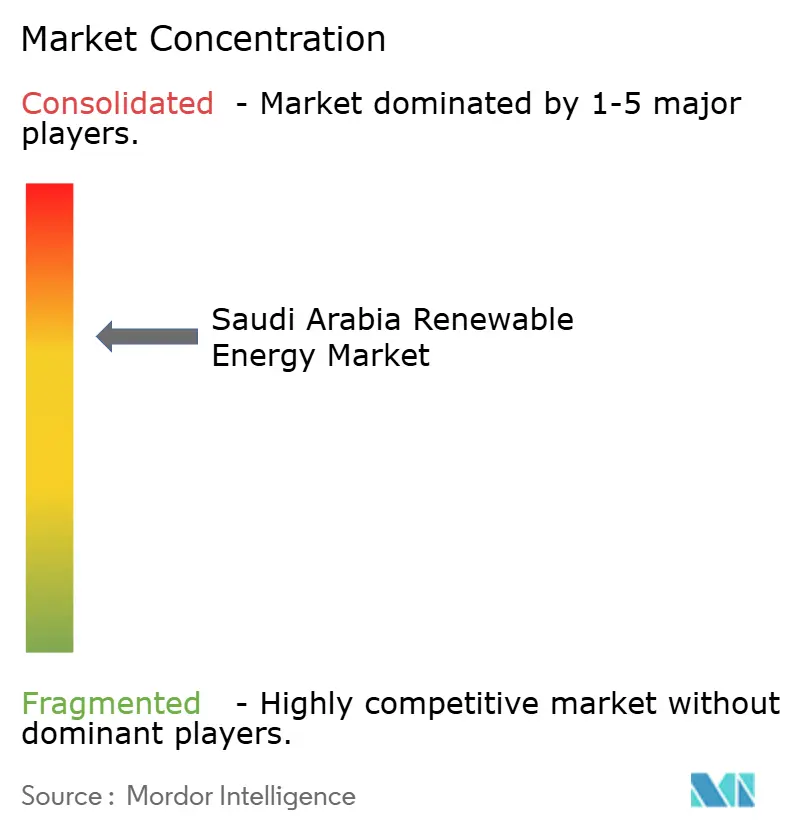

A concentração do mercado permanece moderada, com ACWA Power e Masdar controlando coletivamente aproximadamente 45% da capacidade adjudicada em 2024, alavancando sua vasta experiência em financiamento de projetos e redes no país. Novos entrantes, TotalEnergies, EDF Renewables e Marubeni, ganham terreno por meio de joint ventures, fazendo lances agressivos com propostas com alto teor tecnológico, como armazenamento co-localizado e designs prontos para hidrogênio. As patentes para rastreadores solares tolerantes ao deserto e pás de turbinas eólicas de comprimento estendido aumentaram para 127 em 2024, refletindo uma mudança em direção à P&D localizada. Os contratantes de engenharia, aquisição e construção agrupam software de manutenção preditiva e inspeções não tripuladas para reduzir o OPEX em 15%, aumentando a bancabilidade no mercado de energia renovável da Arábia Saudita.

Os nichos de geração distribuída e armazenamento atraem desenvolvedores especializados que visam clientes comerciais avessos ao risco de corte. Os fabricantes de equipamentos respondem com baterias conteinerizadas modulares e microrredes turnkey alinhadas às cotas de localização da Visão 2030. Os veículos de investimento do setor público lançam fundos de fabricação para garantir o fornecimento de componentes upstream, com o objetivo de 50% de conteúdo local até 2028. Coletivamente, essas dinâmicas sugerem uma arena competitiva equilibrada em que escala, inovação tecnológica e parcerias locais ditam as trajetórias de sucesso.[5]Organização Mundial da Propriedade Intelectual, "Saudi Arabia 2024 Patent Filings", wipo.int

Líderes do Setor de Energia Renovável da Arábia Saudita

ACWA POWER

Masdar

EDF Renewables

Engie SA

Alfanar Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades na Arábia Saudita concentram-se na execução dentro do pipeline do NREP liderado pelo Ministério da Energia e no objetivo mais amplo da Visão 2030 de mix elétrico de 50% renováveis e 50% gás até 2030. Estatísticas governamentais mostram 6.551 MW de renováveis operacionais até o final de 2024, e o mercado avançou para contratações grandes e financiáveis, com a capacidade renovável total contratada atingindo 43,2 GW até o final de 2025 e 12,3 GW conectados à rede. Com o modelo de Comprador Principal da SPPC e os PPAs padronizados, há espaço para capacidade de EPC, serviços de projeto e fornecimento de equipamentos que possam atender aos requisitos de conteúdo local.

A integração à rede e a hibridização formam um segundo conjunto de oportunidades. O armazenamento tem um papel formal na aquisição e no planejamento, com metas para a capacidade de armazenamento e a pré-qualificação da SPPC em 2025 para um agrupamento inicial de BESS de 8 GWh referenciado no contexto de mercado, o que expande a demanda por integradores de baterias, provedores de EMS e capacidades de serviços de rede ao lado da energia solar e eólica. As aquisições corporativas e industriais também abrem caminhos além dos IPPs de serviço público, apoiadas pelo marco de autoconsumo da SERA e pelo aumento de PPAs corporativos descrito no contexto de mercado. No nível de projeto, os centros de demanda ligados ao hidrogênio aumentam a atração para a construção de renováveis, ilustrado pelo requisito de energia renovável em multi-gigawatts do NEOM para seu complexo de hidrogênio e pelos marcos de progresso reportados em 2025, junto com corredores de transmissão e infraestrutura próxima a portos necessária para moléculas voltadas à exportação.

Desenvolvimentos recentes do setor

- Julho de 2026: A Saudi Power Procurement Company (SPPC) publicou a lista de desenvolvedores qualificados para a sétima rodada do Programa Nacional de Energia Renovável (NREP), cobrindo 5.300 MW de capacidade de IPP solar e eólica. A etapa apoia o pipeline de licitações competitivas e mantém o ritmo de aquisição visível para desenvolvedores, fabricantes de equipamentos originais e EPCs que planejam capacidade e localização. Também reforça o papel da SPPC como comprador principal e a rota padrão para compra de energia financiável em escala de serviço público.

- Novembro de 2025: EDF Power Solutions, SPIC HHDC e SAPCO alcançaram o fechamento financeiro dos projetos solares de 1.000 MW Al Masa'a e 400 MW Al Henakiyah-2 na Arábia Saudita. O fechamento do financiamento de 1,4 GW fotovoltaico reforça a confiança dos credores nas estruturas apoiadas pela SPPC e move a capacidade das concessões para a execução da construção. O formato do consórcio também destaca como plataformas locais e desenvolvedores internacionais se combinam para atender aos requisitos de entrega e participação no reino.

- Outubro de 2024: A Arábia Saudita reportou 6.551 MW de capacidade de energia renovável operacional até o final de 2024 em estatísticas oficiais de energia renovável. Essa base operacional documentada fornece um ponto de referência para necessidades de integração à rede, escalonamento de O&M e gestão de desempenho em condições de deserto à medida que nova capacidade é adicionada por meio das rodadas do NREP. Também indica que o mercado avançou além dos projetos-piloto para operação em multi-gigawatts, fortalecendo o argumento para redes de serviços locais e ecossistemas de peças de reposição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado é definido como a capacidade de geração de energia renovável instalada na Arábia Saudita, medida em gigawatts (GW), abrangendo sistemas conectados à rede e sistemas atrás do medidor que geram eletricidade a partir de fontes renováveis.

Exclusões de escopo: excluímos a geração de energia convencional, investimentos autônomos em transmissão e distribuição de rede, e programas de eficiência energética, a menos que adicionem diretamente capacidade de geração renovável.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e CSP)

- Energia Eólica (Onshore e Offshore)

- Energia Hidráulica (Pequena, Grande, PSH)

- Bioenergia

- Geotermia

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos mapeando a história da capacidade renovável em nível nacional usando estatísticas públicas e publicações de políticas, pois isso ajuda a estabelecer parâmetros claros sobre o que está operando, em construção e planejado. Para a Arábia Saudita, fontes como a Autoridade Geral de Estatísticas, a IRENA, a IEA e publicações da rede elétrica e do ministério da energia foram usadas para acompanhar a capacidade instalada, os resultados de leilões e os principais marcos de projetos.

Para transformar esses sinais em um modelo de mercado, também analisamos anúncios de concessionárias e desenvolvedores, documentação de licitações de projetos e cobertura de imprensa confiável para datas de comissionamento e divisões tecnológicas. Uma assinatura paga focada em dados financeiros de empresas, e um banco de dados de patentes pago separado foram usados seletivamente para verificar os pipelines de desenvolvedores, estruturas de propriedade e momento tecnológico, que depois é verificado novamente em entrevistas. Essas fontes de pesquisa documental são apenas ilustrativas, e muitos outros documentos e pontos de dados públicos também foram usados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com desenvolvedores de projetos, prestadores de serviços de EPC e O&M, participantes da cadeia de suprimentos de equipamentos, financiadores e grandes compradores de energia. Usamos essas conversas para confirmar o momento da COD, os fatores de capacidade típicos, a parcela de projetos atrasados e as taxas de construção realistas por tecnologia, e depois para testar suposições sobre como a política e a prontidão da rede poderiam alterar as perspectivas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 16% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 25% | |

| Empresas menores: 18% | Gerentes: 59% |

Dimensionamento de mercado e previsão

Nosso modelo de dimensionamento é construído principalmente a partir de uma reconstrução top-down da capacidade renovável instalada na Arábia Saudita, na qual estatísticas nacionais e rastreadores de pipeline de projetos são convertidos em adições anuais e totais de fim de ano. Para manter os totais realistas, o resultado foi corroborado usando verificações seletivas bottom-up, como amostragem de tamanhos de projetos anunciados, aplicação de atrasos típicos de comissionamento e comparação das taxas de construção anuais implícitas com o que fornecedores e contratados disseram que pode ser executado.

As principais entradas usadas no modelo incluem a capacidade instalada por tecnologia (solar, eólica e outras), a nova capacidade anual concedida e comissionada, os cronogramas de COD esperados para grandes projetos, indicadores de restrição de geração e prontidão de conexão à rede, e as metas de políticas e o ritmo de aquisição que influenciam o pool de demanda. Para a previsão, foi usada análise de cenários para que atrasos, licitações mais rápidas ou restrições de rede pudessem ser refletidos como caminhos separados, e depois foi selecionado um caminho central com base no que os entrevistados consideravam o caso de execução mais provável. Quando os dados em nível de projeto estavam incompletos, preenchemos as lacunas usando médias de rodadas concedidas comparáveis e depois testamos essas suposições sob estresse por meio de chamadas de acompanhamento.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de triangulação entre totais de capacidade, adições anuais e o pipeline de projetos implícito necessário para atingir o caminho de previsão, seguida de verificações de variância direcionadas quando um ponto de dados estava fora dos intervalos normais. Se o modelo sugerisse uma mudança abrupta nas adições sem um sinal correspondente em licitações, prontidão de conexão à rede ou atividade de financiamento, a suposição era reaberta e os especialistas eram recontatados.

Antes da aprovação final, a planilha passa por uma revisão de analista em várias etapas para garantir que o tratamento das unidades, o alinhamento do ano civil e as divisões tecnológicas sejam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando concessões relevantes, anúncios de comissionamento ou mudanças de política alteram as perspectivas de construção de curto prazo. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Estimativa de mercado de energia renovável da Arábia Saudita da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para energia renovável na Arábia Saudita muitas vezes não coincidem, porque a unidade de medida e o que está sendo contado podem mudar de um publicador para outro. Algumas estimativas falam sobre receita e valor de investimento, enquanto outras se concentram na capacidade instalada, e mesmo assim o momento do que é considerado operacional versus planejado pode diferir.

Neste mercado, os maiores fatores de discrepância geralmente são se o número está em USD versus gigawatts, se inclui apenas projetos de serviço público conectados à rede ou também sistemas atrás do medidor, e o quão agressivamente se assume que as futuras concessões de licitações se convertem em capacidade comissionada. A dispersão também aumenta quando as previsões assumem taxas de atraso de comissionamento diferentes, usam momentos diferentes de conversão de moeda para estimativas do tipo CAPEX, ou são atualizadas com menos frequência do que o calendário de concessões de projetos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,06 bilhões de USD (2026) | |

| Editora Global A | 30,48 bilhões de USD (2024) | Esta cifra é apresentada como um valor de mercado do tipo receita em USD, que pode incorporar CAPEX, serviços ou uma economia mais ampla do setor de energia, em vez de dimensionar as adições de capacidade renovável instalada. |

| Editora do Setor B | 2,84 bilhões de USD (2025) | Esta estimativa é orientada pela capacidade, mas usa uma base instalada menor e uma janela de previsão diferente, e pode divergir se o momento de comissionamento dos projetos e a inclusão de construções menores atrás do medidor forem tratados de forma diferente. |

A tabela mostra que a comparação não é equivalente em muitos casos, pois alguns números são baseados em valor e outros em capacidade, e as suposições de momento podem alterar os totais. Ao manter a unidade vinculada à capacidade instalada e contar as adições apenas quando são apoiadas por evidências de concessão de projeto e comissionamento, a estimativa permanece mais rastreável em relação à realidade de execução, que é a abordagem usada aqui, inclusive pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia renovável da Arábia Saudita?

A capacidade instalada atingiu 10,90 GW em 2025 e deve chegar a 15,06 GW em 2026, a caminho de 75,68 GW até 2031.

Qual é a taxa de crescimento esperada para as energias renováveis na Arábia Saudita?

Prevê-se que o setor se expanda a um CAGR de 38,12% entre 2026 e 2031, impulsionado pelas metas de aquisição da Visão 2030.

Qual tecnologia domina as novas adições de capacidade?

A energia solar detém atualmente uma participação de 93,15%, mas a energia eólica é o segmento de crescimento mais rápido com um CAGR de 81,7% até 2031.

Por que as empresas estão assinando contratos de compra de energia?

Os mandatos ESG da Visão 2030 e as tarifas solares competitivas em custo incentivam as empresas industriais e comerciais a garantir energia renovável a preço fixo.

Quais desafios poderiam desacelerar a implantação de energias renováveis?

Gás natural de baixo custo, congestionamento da rede, lacunas na cadeia de suprimentos para componentes eólicos e problemas de operação e manutenção relacionados ao deserto podem desacelerar a adoção no curto prazo.

Como o hidrogênio verde influenciará a demanda futura?

Os planos de 11 milhões de toneladas por ano de hidrogênio verde até 2030 requerem aproximadamente 120 GW de energias renováveis, garantindo demanda de longo prazo por novos projetos.

Página atualizada pela última vez em: