Tamanho e Participação do Mercado de Petróleo e Gás Midstream da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

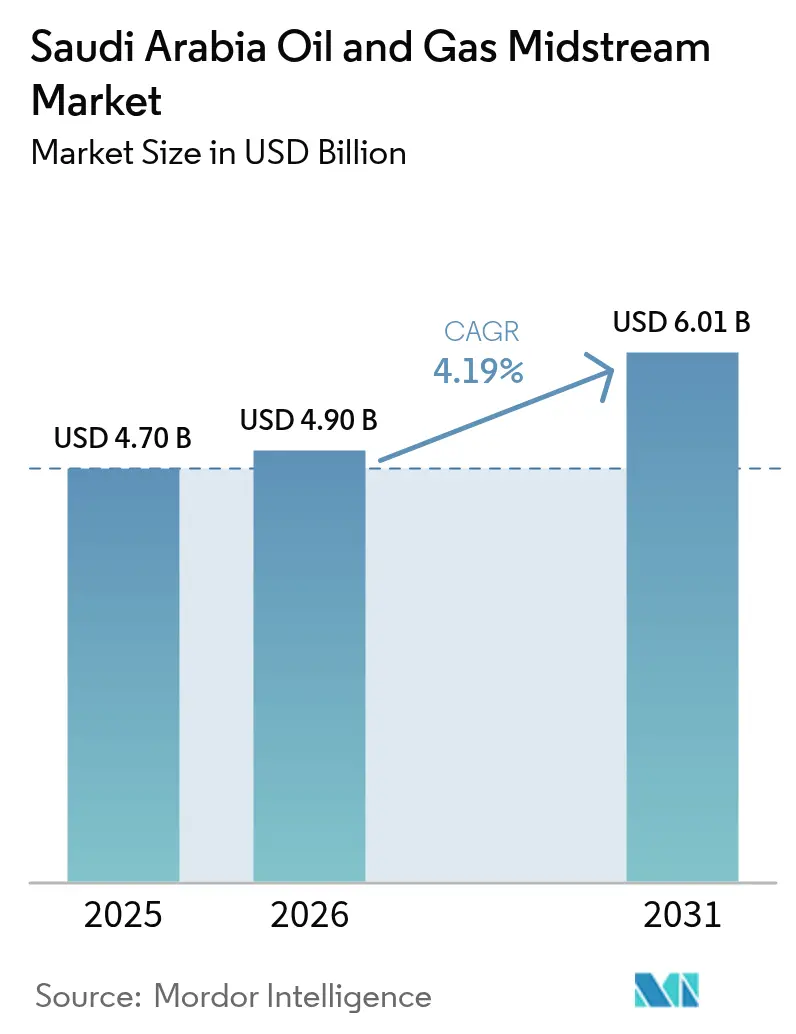

| Tamanho do mercado no ano base (2025) | 4.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

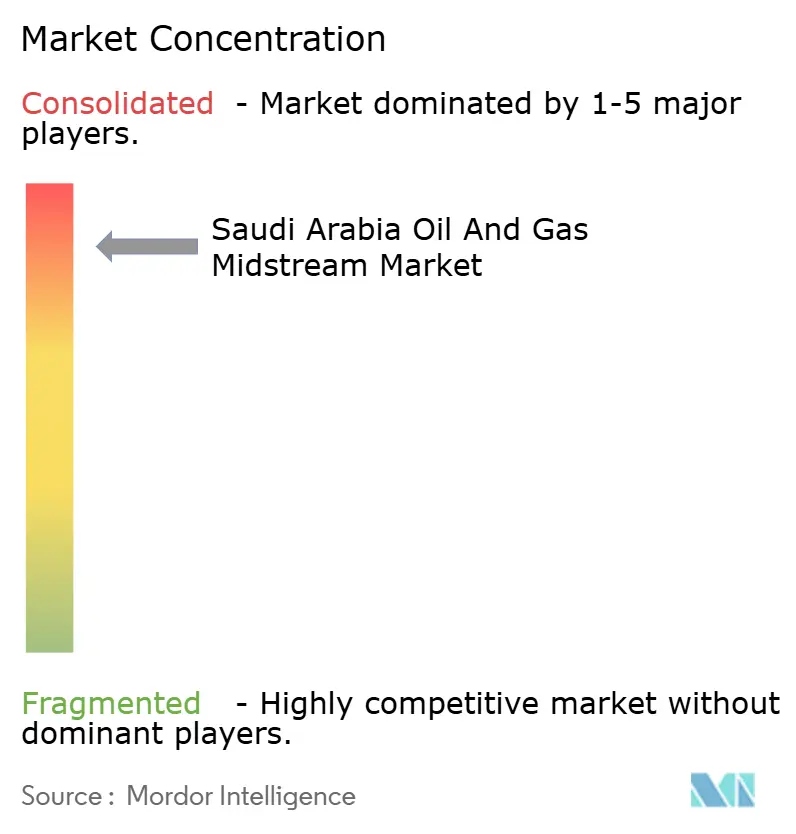

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás Midstream da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás Midstream da Arábia Saudita em 2026 é estimado em USD 4,9 bilhões, crescendo a partir do valor de 2025 de USD 4,70 bilhões, com projeções para 2031 mostrando USD 6,01 bilhões, crescendo a um CAGR de 4,19% no período de 2026 a 2031.

O crescimento reflete o impulso do Reino para construir uma cadeia de valor energética resiliente no âmbito da Visão 2030, onde novas redes de dutos, cavernas de armazenamento e terminais de exportação interligam recursos upstream a crescentes polos de refino e petroquímica. O mercado de petróleo e gás midstream da Arábia Saudita beneficia-se do programa de xisto de Jafurah da Saudi Aramco, no valor de USD 25 bilhões, que por si só exige 1.500 km de linhas adicionais de coleta e transmissão para 2,2 trilhões de pés cúbicos (Tcf) de gás recuperável. A Fase 3 do Sistema Mestre de Gás adiciona 3.000 km de capacidade doméstica, aliviando os dutos existentes que atualmente operam a 85% de utilização. Enquanto isso, a implantação de gêmeos digitais em 2.000 km de ativos críticos reduz o tempo de inatividade não planejado em 25% e estende os intervalos de inspeção. Joint ventures estrangeiras injetam USD 15 bilhões em capital e conhecimento de projetos de alta pressão, ajudando os operadores a acelerar corredores de hidrogênio azul e linhas-tronco de captura de carbono que se alinham com a Iniciativa Verde Saudita.

Principais Conclusões do Relatório

- Por infraestrutura, os dutos lideraram com uma participação de 57,20% em 2025 e estão projetados para registrar o CAGR mais rápido de 6,48% até 2031, refletindo 3.000 km de novas linhas vinculadas à Fase 3 do Sistema Mestre de Gás.

- Por tipo de produto, o petróleo bruto manteve uma participação de 51,80% do tamanho do mercado de petróleo e gás midstream da Arábia Saudita em 2025, enquanto o GNL está posicionado para o maior CAGR de 7,86%, impulsionado pela expansão da Planta de Gás de Fadhili.

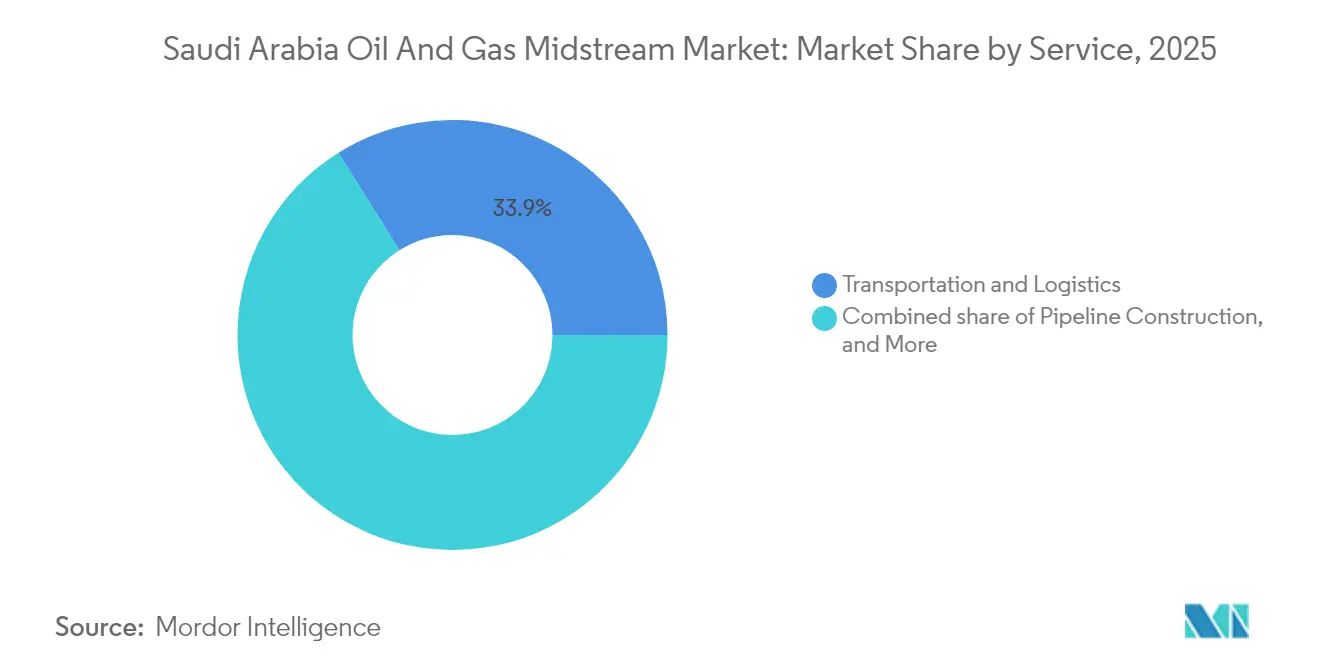

- Por tipo de serviço, transporte e logística responderam por uma participação de 33,90% em 2025; os serviços de construção de dutos registraram o CAGR mais rápido de 7,06%, à medida que os projetos de Jafurah e Amiral aceleraram as construções.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás Midstream da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da utilização de dutos para petróleo bruto, produtos e gás | +1.20% | Província Oriental e rede nacional | Médio prazo (2-4 anos) |

| Crescimento da produção e demanda doméstica de gás | +0.90% | Regiões industriais em todo o país | Longo prazo (≥ 4 anos) |

| Impulso de diversificação downstream da Visão 2030 | +0.80% | NEOM, Jubail, Yanbu | Longo prazo (≥ 4 anos) |

| Entrada de capital estrangeiro via joint ventures para projetos midstream | +0.60% | Polos estratégicos de energia | Médio prazo (2-4 anos) |

| Adoção de gêmeos digitais para otimizar a integridade dos dutos | +0.40% | Corredores críticos | Curto prazo (≤ 2 anos) |

| Corredores planejados de exportação de hidrogênio azul | +0.30% | Zonas costeiras e NEOM | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Utilização de Dutos para Petróleo Bruto, Produtos e Gás

O link de petróleo bruto Leste-Oeste — com capacidade nominal de 5 MMb/d — operou nos níveis de capacidade nominal durante todo o ano de 2024, enquanto o Sistema Mestre de Gás transportou 12 Bcf/d e se aproximou dos limites de projeto.(1)Saudi Arabian Oil Co., "Atualizações de Expansão do Sistema Mestre de Gás," aramco.com O aumento das taxas de refino em Jazan e Jubail, além de novos berços de exportação, agravam a pressão de rendimento e impulsionam planos imediatos de eliminação de gargalos. A detecção por fibra óptica e a modelagem hidráulica orientada por IA extraem capacidade incremental das linhas legadas, adiando a duplicação de dutos com uso intensivo de capital por dois a três anos. No entanto, os mandatos de redundância significam que as linhas paralelas de petróleo bruto ainda devem ter o início das obras até 2026 para manter as metas de confiabilidade das exportações. No médio prazo, o mercado de petróleo e gás midstream da Arábia Saudita continuará a priorizar ganhos de eficiência de fluxo até que novo aço seja instalado.

Crescimento da Produção e Demanda Doméstica de Gás

O gás não convencional de Jafurah está programado para atingir 2,2 Bcf/d até 2030 e requer 1.500 km de ativos dedicados de coleta, desidratação e transmissão, projetados para alto teor de H₂S. A demanda downstream vem de plantas de amônia, aço e energia que migram para combustíveis mais limpos, com o Programa Nacional de Desenvolvimento Industrial e Logística atuando como âncora de offtake garantido. As taxas de compressão e as especificações de metalurgia de dutos excedem as normas convencionais, elevando os custos unitários em 15%, mas prolongando a integridade do ciclo de vida. Os trens integrados de processamento de gás complicam as janelas de manutenção, de modo que os operadores adotam modelagem dinâmica de empacotamento de linhas para amortecer variações sazonais. Associados a projetos piloto de gás para líquidos, esses fatores consolidam compromissos de rendimento de longo prazo que sustentam o mercado de petróleo e gás midstream da Arábia Saudita.

Impulso de Diversificação Downstream da Visão 2030

A plataforma de hidrogênio de USD 8,4 bilhões da NEOM requer dutos criogênicos, píeres de exportação e válvulas com classificação de segurança capazes de conter H₂ em fase densa.(2)NEOM, "Ficha Técnica do Projeto de Hidrogênio," neom.com Simultaneamente, as expansões petroquímicas em Jubail e Yanbu necessitam de corredores de etileno e propileno que liguem as unidades de craqueamento aos complexos de polímeros, ampliando a presença do mercado de petróleo e gás midstream da Arábia Saudita para além do petróleo bruto. As provisões de captura de carbono adicionam linhas-tronco de CO₂ sobre as faixas de servidão existentes, gerando economias de escopo. Os corredores de utilidades compartilhados agrupam dutos, cabos de energia e adutoras de água, reduzindo os custos de escavação em 20% e incentivando a expansão modular. A filosofia de planejamento integrado consolida, portanto, os ativos midstream em todos os megaprojetos industriais concebidos no âmbito da Visão 2030.

Entrada de Capital Estrangeiro via Joint Ventures para Projetos Midstream

O compromisso de USD 11 bilhões da TotalEnergies com o complexo Amiral inclui 150 km de dutos de olefinas, bem como cavernas de armazenamento refrigeradas. As parcerias com Shell e Chevron agregam conhecimento em liquefação e hidrogênio azul, incorporando graus de aço de alta pressão e compatíveis com H₂ nos projetos. O compartilhamento de riscos distribui o capex e acelera as decisões de investimento final, reduzindo os cronogramas típicos de dutos de sete para quatro anos. Os acordos de joint venture incluem cláusulas baseadas em desempenho que recompensam operações sem vazamentos, incentivando a adoção de mapas de corrosão em tempo real. Coletivamente, o capital externo eleva os padrões técnicos e amplia o banco de talentos do setor de petróleo e gás midstream da Arábia Saudita.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oposição ambiental a novos dutos | -0.80% | Corredores ecologicamente sensíveis | Médio prazo (2-4 anos) |

| Flutuações nos gastos fiscais impulsionadas pelo preço do petróleo | -0.60% | Em todo o Reino | Curto prazo (≤ 2 anos) |

| Base limitada de fabricação doméstica de dutos de grande diâmetro | -0.50% | Segmentos de megaprojetos | Médio prazo (2-4 anos) |

| Aumento do risco de cibersegurança para sistemas SCADA | -0.40% | Ativos críticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Oposição Ambiental a Novos Dutos

Estatutos atualizados podem multar os infratores em até USD 8 milhões e exigem compensações extensivas de biodiversidade para rotas que atravessam manguezais ou reservas desérticas.(3)Autoridade Ambiental Saudita, "Regulamentos Ambientais para Dutos 2025," environment.gov.sa Os ciclos de avaliação de impacto agora se estendem por 24 a 36 meses, alongando os cronogramas do caminho crítico. Os desvios de rota podem inflar as despesas de capital (capex) em 15-25%, especialmente quando a perfuração direcional horizontal substitui as valas a céu aberto. Os operadores incorporam levantamentos de fauna com drones e câmeras de detecção remota de vazamentos para obter licenças, elevando os orçamentos-base dos projetos, mas estabelecendo referências de melhores práticas. No mercado de petróleo e gás midstream da Arábia Saudita, a conformidade com os critérios ESG passa de um diferenciador opcional a um requisito de licença de operação.

Flutuações nos Gastos Fiscais Impulsionadas pelo Preço do Petróleo

Quando o Brent caiu abaixo de USD 70/bbl em 2024, as realocações orçamentárias adiaram fases não essenciais de dutos, ilustrando o vínculo entre a receita de hidrocarbonetos e a liberação de despesas de capital (capex).(4)Ministério das Finanças, "Revisão Orçamentária 2024," mof.gov.sa As revisões do Gabinete agora condicionam projetos que excedam USD 1 bilhão, introduzindo atrasos de seis meses durante quedas de preço. O hedge antecipado e o financiamento pelo fundo soberano de riqueza amenizam a volatilidade, mas os pedidos de tubulação de aço ainda diminuem quando as receitas do tesouro se restringem. Os empreiteiros respondem adotando frentes modulares e quadros de trabalho flexíveis. O ritmo fiscal cíclico continua a moderar o crescimento ano a ano no mercado de petróleo e gás midstream da Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: Redes de Dutos Impulsionam a Expansão

Os dutos geraram 57,20% da receita de 2025 e estão posicionados para o maior CAGR de 6,48%, sublinhando sua centralidade no mercado de petróleo e gás midstream da Arábia Saudita. A participação de mercado de petróleo e gás midstream da Arábia Saudita para dutos deve se expandir ainda mais à medida que os 3.000 km da Fase 3 do Sistema Mestre de Gás e os 800 km de linhas-tronco de Jafurah entrarem em operação até 2027. A vigilância avançada por fibra óptica reduz as interrupções não planejadas em 30%, e as usinas domésticas já respondem por 60% do tonelamento de tubulação de linha, reduzindo os custos logísticos.

Os terminais detinham uma participação de aproximadamente 25,10% em 2025, impulsionados pelo desgargalamento de Ras Tanura e pelas melhorias de exportação de Yanbu, que se alinham com os fluxos de petróleo bruto de linha dupla. As instalações de armazenamento responderam por 17,70%, e o setor está migrando para cavernas de sal subterrâneas que equalizam os ciclos de embarque e oferecem potencial de armazenamento de hidrogênio em pressão neutra. Em todos os ativos, os gêmeos digitais replicam a dinâmica de fluxo e as taxas de corrosão, orientando escavações preditivas que estendem os intervalos de manutenção. Coletivamente, essas tendências indicam que os dutos continuarão a absorver a maior parte do capital no setor de petróleo e gás midstream da Arábia Saudita até 2031.

Por Tipo de Produto: Dominância do Petróleo Bruto Enfrenta Desafio do GNL

Os fluxos de petróleo bruto retiveram uma participação de 51,80% em 2025, impulsionados pelo sistema Leste-Oeste de 5 MMb/d e pelos píeres de exportação de costa dupla. O GNL, impulsionado pela Planta de Fadhili, deve registrar um CAGR de 7,86% e reduzir a participação de mercado do petróleo, adicionando dutos criogênicos de múltiplos orifícios ao cálculo do tamanho do mercado de petróleo e gás midstream da Arábia Saudita.

As linhas de gás natural, respondendo por uma participação de 28,40%, expandem-se ao lado de usinas de energia e complexos petroquímicos, afastando-se dos combustíveis líquidos. Os dutos de produtos refinados respondem por 19,80%, atendendo depósitos internos de abastecimento e circuitos de combustível de aviação para os principais aeroportos. O software de programação em lotes agora maximiza os cortes de interface, permitindo que um único duto alterne entre diferentes tipos de produto com contaminação mínima. No horizonte de previsão, o crescimento do gás e do GNL se alinha à agenda de combustíveis mais limpos da Visão 2030, enquanto o petróleo bruto permanece como âncora fundamental para a salvaguarda das receitas em moeda estrangeira.

Por Tipo de Serviço: Aumento da Construção Supera as Operações

Transporte e logística geraram 33,90% do faturamento de 2025 e ainda representam a espinha dorsal da receita recorrente no mercado de petróleo e gás midstream da Arábia Saudita. No entanto, os serviços de construção de dutos alcançarão um CAGR ágil de 7,06% até 2031, sustentados pelos USD 25 bilhões destinados a Jafurah e pelo complexo Amiral de USD 11 bilhões.

Manutenção e reparo responderam por aproximadamente 30,20% de participação, com sensores digitais de corrosão e robôs de inspeção em linha reduzindo o tempo médio de reparo em 18%. Armazenamento e manuseio responderam por 35,90%, abrangendo 2 milhões de barris de novos tanques de Yanbu concluídos em 2024. O mix de serviços, portanto, inclina-se para contratos de EPC (Engenharia, Compras e Construção) de campo verde no curto prazo, mas à medida que os ativos amadurecem, a operação e manutenção em estado estável reconquistará proeminência, garantindo a criação equilibrada de valor em todo o setor de petróleo e gás midstream da Arábia Saudita.

Análise Geográfica

A Província Oriental, concentrada em torno de Dammam, Abqaiq e Jubail, abrigou 69,50% das linhas-tronco ativas e plantas de processamento em 2025, representando a maior fatia do mercado de petróleo e gás midstream da Arábia Saudita. A proximidade dos campos de Ghawar e Safaniyah, juntamente com cidades industriais bem equipadas, confere economias de 15-20% nos custos operacionais (opex) em comparação com polos independentes.

A Província Ocidental, centrada em Yanbu, deteve uma participação de 25,40%, ancorada pelo terminal do Duto Leste-Oeste que abastece as rotas marítimas do Mar Vermelho. A capacidade planejada de exportação de amônia azul de 10 MMt/a e a rede de hidrogênio da NEOM elevarão o tamanho do mercado de petróleo e gás midstream da Arábia Saudita na região no horizonte final da previsão.

A Região Central detém atualmente uma participação de mercado de aproximadamente 5,10%, mas apresenta potencial de crescimento desproporcional à medida que os corredores de utilidades de Riade estendem o fornecimento de gás a novas cidades econômicas. Os vínculos transfronteiriços com os países vizinhos do CCG permanecem em fase exploratória, mas poderiam diversificar os fluxos e mitigar o risco de rota única. O mosaico geográfico destaca como a opcionalidade de costa dupla reforça a resiliência das exportações sauditas, enquanto os próximos projetos do norte reequilibram a alocação de ativos.

Panorama regulatório

As atividades de midstream de petróleo e gás da Arábia Saudita operam sob a supervisão do Ministério da Energia por meio da Lei de Fornecimento de Energia, da Lei sobre a Distribuição de Gás Seco e Petróleo Liquefeito, e da Lei de Produtos Petrolíferos e Petroquímicos (conforme mantidas no repositório legislativo). Nas operações de petróleo e petroquímica, os requisitos de licenciamento abrangem transporte, armazenamento, processamento e importação/exportação, com serviços eletrônicos que apoiam a emissão e administração eletrônica de licenças.

Em 2026, o Ministério da Energia ampliou o escopo e o detalhamento da conformidade das redes de gás por meio de regulamentações para atividades de redes de gás residenciais e comerciais, incluindo requisitos para medição de consumidores e apresentação de planos técnicos de gestão e segurança. O licenciamento baseado em licitação também está sendo usado para estruturar a participação privada no enchimento, armazenamento e distribuição por atacado de GLP, com o Ministério concedendo oito licenças em junho de 2026 a licitantes nomeados (incluindo UNIGAZ Arabia Company, um consórcio da NGC Energy Saudi LLC e Zamil Group Holding Company, e Best Gas Carrier Company (Tazweed)), reforçando um caminho regulado e baseado em permissões para novas adições de capacidade midstream.

Cenário Competitivo

A Saudi Aramco, diretamente ou por meio de joint ventures, controla aproximadamente 80% dos dutos, terminais e cavernas, posicionando o mercado de petróleo e gás midstream da Arábia Saudita profundamente em um quadrante de alta concentração. A integração permite que a Aramco sincronize a produção upstream com as cargas de petróleo bruto das refinarias, suavizando as oscilações de rendimento e maximizando a utilização do sistema.

As grandes companhias internacionais — TotalEnergies, Shell e Chevron — entram por meio de complexos com uso intensivo de capital que agrupam dutos com unidades de craqueamento ou plantas de hidrogênio. Sua participação traz ferramentas de avaliação de risco probabilístico e graus de aço compatíveis com hidrogênio, incomuns nas especificações legadas, avançando a fronteira tecnológica. Líderes em EPC, como McDermott Arabia e Saipem Saudi Arabia, aproveitam a soldagem automatizada e a perfuração sem valas para ganhar contratos de empreitada global a preço fixo, enquanto a East Pipes Integrated Company expande seus pátios de carretéis domésticos, reduzindo a exposição às importações.(6)TotalEnergies SE, "Investimento no Complexo Petroquímico Amiral," totalenergies.com

As capacidades digitais agora pesam como um diferenciador decisivo. Os operadores que empregam vigilância por modelo gêmeo e previsão de vazamentos por IA relatam cortes de 20-30% no opex e métricas de segurança superiores, aprofundando as barreiras para os tardios adotantes. Nichos inexplorados em linhas-tronco de CO₂ e distribuição de H₂ de alta pureza atraem entrantes especializados, embora os operadores estabelecidos retenham boa vontade regulatória e capacidade de financiamento, sustentando um campo competitivo restrito.

Líderes do Setor de Petróleo e Gás Midstream da Arábia Saudita

TotalEnergies SE

Medra Arabia

Chevron Corporation

Shell plc

Saudi Arabian Oil Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O gás não convencional e a infraestrutura associada de processamento e transmissão continuam sendo uma área primária de espaço em branco, ancorada pelo programa Jafurah da Saudi Aramco e por expansões de rede vinculadas sob o Master Gas System. O início das operações da Aramco na Planta de Gás Tanajib em fevereiro de 2026 (visando 2,6 bilhões de pés cúbicos padrão por dia de capacidade de processamento de gás bruto em 2026) proporciona um impulsionador concreto de vazão para conectividade de coleta, compressão e linhas-tronco, enquanto as licitações contínuas de dutos offshore em 2026 (via sistema CRPO da Aramco) indicam escopo contínuo de dutos para escoamento upstream-para-onshore e conexões costeiras.

Melhorias na resiliência de exportação e diversificação de rotas também criam um conjunto específico de oportunidades em torno do corredor Leste-Oeste e da logística do Mar Vermelho. Em julho de 2026, foi relatado que a Aramco estava avaliando uma expansão da capacidade do oleoduto de petróleo bruto Leste-Oeste até a costa do Mar Vermelho em até 2 milhões de barris por dia, com discussões também abrangendo um segundo duto para produtos de petróleo, o que aumenta os requisitos de novo bombeamento, capacidade de interface de terminais e gestão de integridade em linhas de longa distância. Paralelamente, o planejamento industrial da Visão 2030 para corredores de hidrogênio e gestão de carbono aponta para trabalho adicional de design e conversão midstream (aços prontos para H2, linhas-tronco de CO2 e integração de armazenamento), juntamente com expansões de dutos de gás e líquidos em importantes polos industriais.

Desenvolvimentos recentes do setor

- Julho de 2026: relatou-se que a Arábia Saudita estava em conversas preliminares para expandir a capacidade do oleoduto de petróleo bruto Leste-Oeste até a costa do Mar Vermelho em até 2 milhões de barris por dia, com o objetivo de fortalecer a opcionalidade de exportação contornando o Estreito de Ormuz. As discussões também mencionaram infraestrutura adicional potencial para produtos de petróleo, o que ampliaria o escopo além da vazão exclusiva de petróleo bruto e anteciparia requisitos de terminais, bombeamento e integridade de dutos.

- Outubro de 2025: a Saudi Aramco concluiu um financiamento de arrendamento e leaseback de aproximadamente 11 bilhões de USD para ativos midstream de Jafurah com um consórcio internacional liderado pela Global Infrastructure Partners. A estrutura apoia a reciclagem de capital, mantendo a continuidade operacional, e sublinha o papel de modelos de investimento do tipo infraestrutura no financiamento de grandes expansões midstream de gás de longa duração.

- Junho de 2024: a Saudi Aramco concedeu contratos totalizando cerca de 25 bilhões de USD, cobrindo a fase dois do desenvolvimento de gás Jafurah e a fase três da expansão do Master Gas System. Essas concessões aumentaram o pipeline comprometido de EPC e materiais para nova capacidade de processamento e transmissão de gás, reforçando dutos e instalações conectadas como as principais áreas de gasto na agenda midstream do Reino.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de midstream de petróleo e gás da Arábia Saudita é definido como a receita gerada pelo transporte, armazenamento e manuseio de petróleo bruto, gás natural, produtos refinados e GNL dentro do país por meio de dutos, terminais e instalações de armazenamento, juntamente com os serviços relacionados.

Exclusões de escopo: este dimensionamento não conta as atividades de extração e perfuração upstream, e também não conta as receitas de refino downstream e distribuição varejista de combustível.

Visão geral da segmentação

- Por Infraestrutura

- Dutos

- Terminais

- Instalações de Armazenamento (Subterrâneas e Acima do Solo)

- Por Tipo de Produto

- Petróleo Bruto

- Gás Natural

- Produtos Refinados

- GNL

- Por Tipo de Serviço

- Construção de Dutos

- Manutenção e Reparo de Dutos

- Serviços de Armazenamento e Manuseio

- Transporte e Logística

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a estrutura inicial do modelo e ancorá-lo a sinais operacionais reais na Arábia Saudita. Recorremos a fontes públicas e oficiais, como publicações nacionais de energia e estatísticas, atualizações de reguladores e ministérios, comunicados de autoridades portuárias e de terminais, conjuntos de dados de comércio e aduaneiros, e periódicos de engenharia e energia revisados por pares que acompanham a infraestrutura e utilização midstream.

Além disso, relatórios anuais de empresas, apresentações a investidores e anúncios de concessão de projetos foram revisados para mapear adições de capacidade, cronogramas de comissionamento e mudanças operacionais que poderiam alterar as receitas de serviços ano a ano. Quando a divulgação financeira era limitada, também usamos fontes de assinatura paga focadas em dados financeiros de empresas e movimentos de importação e exportação em nível de embarque, para verificar a consistência de equipamentos, dutos e fluxos de materiais vinculados a novas construções. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos foram consultados para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para validar o que as fontes documentais não conseguiam explicar totalmente, especialmente a lógica de precificação, as faixas de utilização e como os projetos se traduzem em serviços midstream faturáveis. Conversamos com uma combinação de operadores de ativos, provedores de engenharia e manutenção, equipes de serviços de logística e terminais, e consultores do setor. A cobertura foi equilibrada entre as principais regiões operacionais para que as premissas pudessem ser verificadas cruzadamente com restrições no terreno e condições operacionais atuais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 16% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 38% | |

| Empresas menores: 20% | Gerentes: 46% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma lógica combinada top-down e bottom-up, na qual indicadores de infraestrutura e atividade foram primeiro usados para reconstruir o conjunto de receitas e, em seguida, verificados com agregações seletivas de fornecedores e serviços. Na prática, o lado top-down parte da atividade midstream saudita e da intensidade de ativos, incluindo adições e expansões de dutos, mudanças na capacidade de armazenamento e terminais, e a mudança na combinação entre manuseio de petróleo bruto, gás, produtos refinados e GNL.

Para manter o modelo fundamentado, alguns insumos repetíveis foram acompanhados a cada ano, como extensão e cronograma de expansão de dutos, adições de capacidade de armazenamento e terminais, combinação de serviços entre construção e manutenção, expectativas de utilização e vazão, e faixas de preços realizados para serviços de transporte, armazenamento e manuseio. Quando uma variável não podia ser observada de forma clara, usamos faixas orientadas por entrevistas e, em seguida, aplicamos preenchimentos conservadores de lacunas consistentes com projetos sauditas comparáveis e condições contratuais predominantes.

A previsão foi feita usando análise de cenários apoiada por suavização de tendências nos principais impulsionadores, uma vez que o momento do projeto, atrasos no comissionamento e rampas de utilização podem alterar as receitas mesmo quando a direção de longo prazo permanece intacta. Os totais finais foram então corroborados com aproximações bottom-up, como preço amostrado por unidade de serviço multiplicado pelos volumes esperados, juntamente com verificações de canal sobre a atividade de projetos importantes, para que anos atípicos pudessem ser corrigidos antes da finalização.

Validação de Dados e Ciclo de Atualização

A validação foi feita em várias etapas para que os totais de mercado correspondam a sinais do mundo real e não reajam excessivamente a nenhum ponto de dado isolado. Os resultados do modelo foram comparados com métricas independentes, como pipelines de projetos visíveis, cronogramas de comissionamento de capacidade e direção de vazão observada, e quaisquer saltos acentuados foram revisados e explicados antes da aprovação final.

Quando grandes variações surgiam entre os indicadores documentais e o feedback das entrevistas, um contato de acompanhamento era acionado para reverificar a premissa que causou a lacuna, geralmente preço, utilização ou o momento de entrada em operação de um novo ativo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes concessões de projetos, anúncios de comissionamento ou mudanças de política. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Dimensionamento do Mercado de Midstream de Petróleo e Gás da Arábia Saudita da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o midstream da Arábia Saudita podem parecer muito diferentes, mesmo quando descrevem dutos e ativos de armazenamento semelhantes, porque as regras de contagem e as bases de precificação não são as mesmas. As diferenças geralmente vêm do que é incluído como receita midstream, se a estimativa se baseia na vazão física versus faturamento de serviços, e como o momento cambial e a inflação de preços são tratados.

A principal lacuna vem da mistura do valor dos ativos ou do valor total do comércio de hidrocarbonetos no total do mercado, onde a Mordor Intelligence conta apenas as receitas de serviços midstream vinculadas a dutos, terminais e manuseio de armazenamento, e então testa o resultado em relação às adições de capacidade e à utilização esperada, em vez dos fluxos de valor de petróleo e gás em destaque.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,90 bilhões de USD (2026) | |

| Editora de Pesquisa Setorial A | 85,30 bilhões de USD (2025) | Esse valor é muito maior porque o escopo parece estar mais alinhado com o valor dos hidrocarbonetos manuseados ou uma visão mais ampla de gastos do setor, em vez de isolar serviços midstream faturados, como receitas de armazenamento, manuseio de terminais e transporte por dutos. |

| Empresa de Análise de Mercado B | 82,50 bilhões de USD (2024) | A estimativa provavelmente inclui operações midstream mais amplas e pode combinar conjuntos de valor mais elevados por meio de bases de precificação e premissas de ano-base diferentes, o que pode inflar o total em comparação com uma visão focada apenas em receita de serviços vinculada à utilização de ativos sauditas. |

A tabela mostra que a dispersão é menos impulsionada pela matemática e mais pelo que está sendo contado e como é precificado. Ao manter o conjunto de receitas vinculado à atividade de infraestrutura observável, rampas de utilização realistas e faixas de preços validadas por entrevistas, a estimativa permanece rastreável a etapas claras que podem ser repetidas ano após ano.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de petróleo e gás midstream da Arábia Saudita?

Situou-se em USD 4,9 bilhões em 2026, com projeção de atingir USD 6,01 bilhões até 2031.

Qual segmento de infraestrutura está se expandindo mais rapidamente?

Os dutos estão crescendo a um CAGR de 6,48%, apoiados por 3.000 km de novas linhas no âmbito da Fase 3 do Sistema Mestre de Gás.

Qual é a relevância do GNL nas atividades midstream sauditas?

O GNL é o segmento de produto de crescimento mais rápido, com um CAGR de 7,86%, graças à expansão da Planta de Gás de Fadhili e aos terminais de exportação planejados.

Por que as joint ventures estrangeiras são importantes para o midstream saudita?

Elas injetam USD 15 bilhões em capital e tecnologias avançadas, acelerando os cronogramas e aprimorando os projetos de dutos compatíveis com hidrogênio.

Quais regras ambientais afetam a construção de novos dutos?

As leis atualizadas podem impor multas de até USD 8 milhões e exigem avaliações de impacto detalhadas que prolongam os ciclos de aprovação para 24 a 36 meses.

Qual é a exposição do setor a ameaças cibernéticas?

As tentativas de ataque às redes SCADA de dutos aumentaram 40% em 2024, levando a auditorias obrigatórias de cibersegurança e gastos de conformidade de USD 10 a 20 milhões por ativo principal.

Página atualizada pela última vez em: